Tamaño y Participación del Mercado de Banca Comercial de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

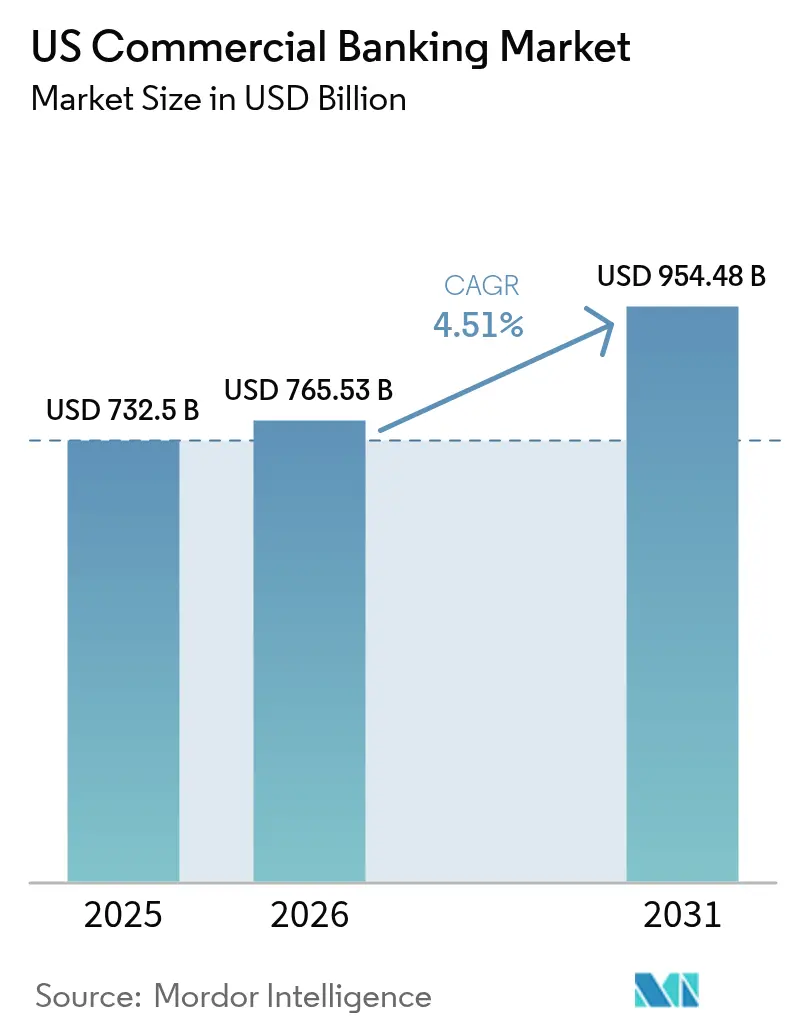

| Tamaño del mercado en el año base (2025) | 732.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 765.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 954.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Comercial de EE. UU. por Mordor Intelligence

El tamaño del mercado de banca comercial de EE. UU. en 2026 se estima en USD 765,53 mil millones, creciendo desde el valor de 2025 de USD 732,5 mil millones con proyecciones para 2031 que muestran USD 954,48 mil millones, creciendo a una CAGR del 4,51% durante 2026-2031. El sólido crecimiento del PIB, la expansión de la infraestructura de pagos en tiempo real y los coeficientes de capital estables bajo los supuestos de las pruebas de estrés de la Reserva Federal refuerzan colectivamente la confianza en la expansión del sector. Los bancos están captando la demanda de financiación estructurada derivada de la relocalización industrial y los desembolsos federales en infraestructura, mientras que los productos basados en comisiones, como los servicios de tesorería corporativa, están ganando impulso a medida que los márgenes de interés neto se estabilizan cerca de los niveles de mitad de ciclo. Las normas del "juego final" de Basilea III están impulsando a las grandes instituciones hacia mayores reservas de capital, pero la gestión disciplinada de costos y la ampliación de las capacidades digitales están preservando la rentabilidad. Al mismo tiempo, las plataformas de finanzas integradas incorporadas en los sistemas de planificación de recursos empresariales (ERP) plantean riesgos de desintermediación que requieren que los bancos aceleren las estrategias de API abiertas y profundicen los servicios de asesoría.

Conclusiones Clave del Informe

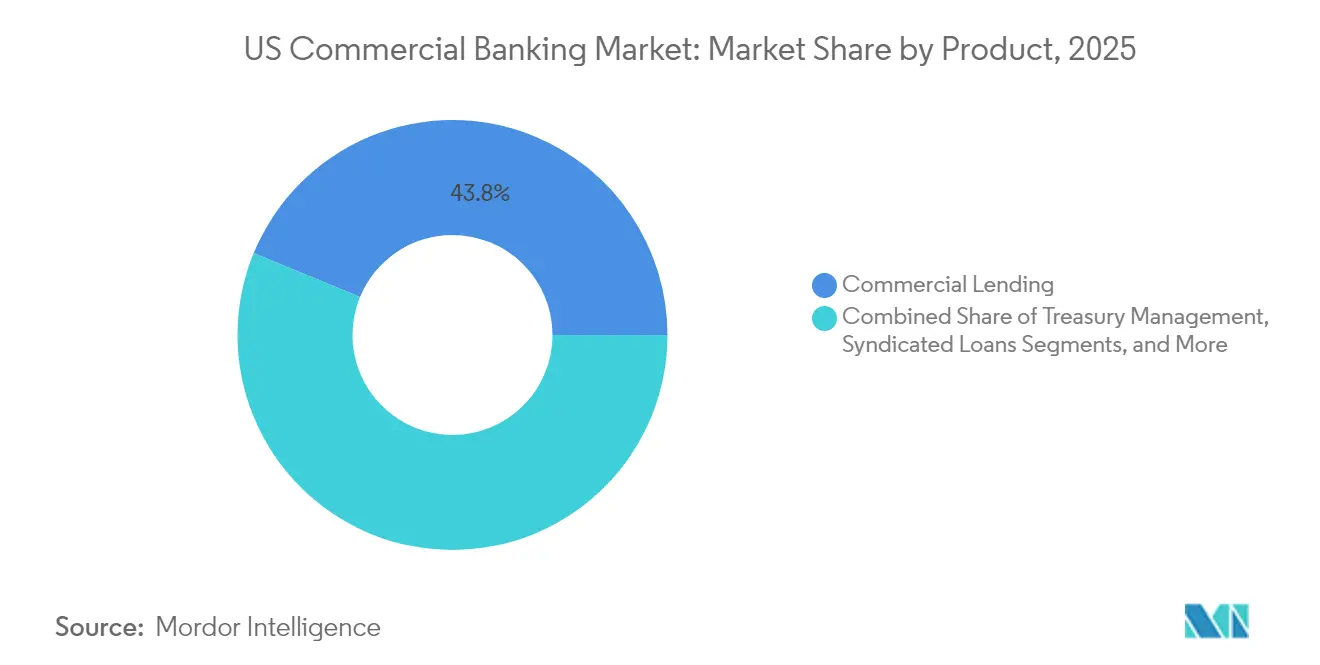

- Por producto, los préstamos comerciales lideraron con el 43,78% de la participación del mercado de banca comercial de EE. UU. en 2025, mientras que se proyecta que la gestión de tesorería se expandirá a una CAGR del 6,58% hasta 2031.

- Por tamaño de cliente, las grandes empresas representaron el 61,88% del tamaño del mercado de banca comercial de EE. UU. en 2025, mientras que se prevé que las Pequeñas y Medianas Empresas crezcan a una CAGR del 7,02% durante 2026-2031.

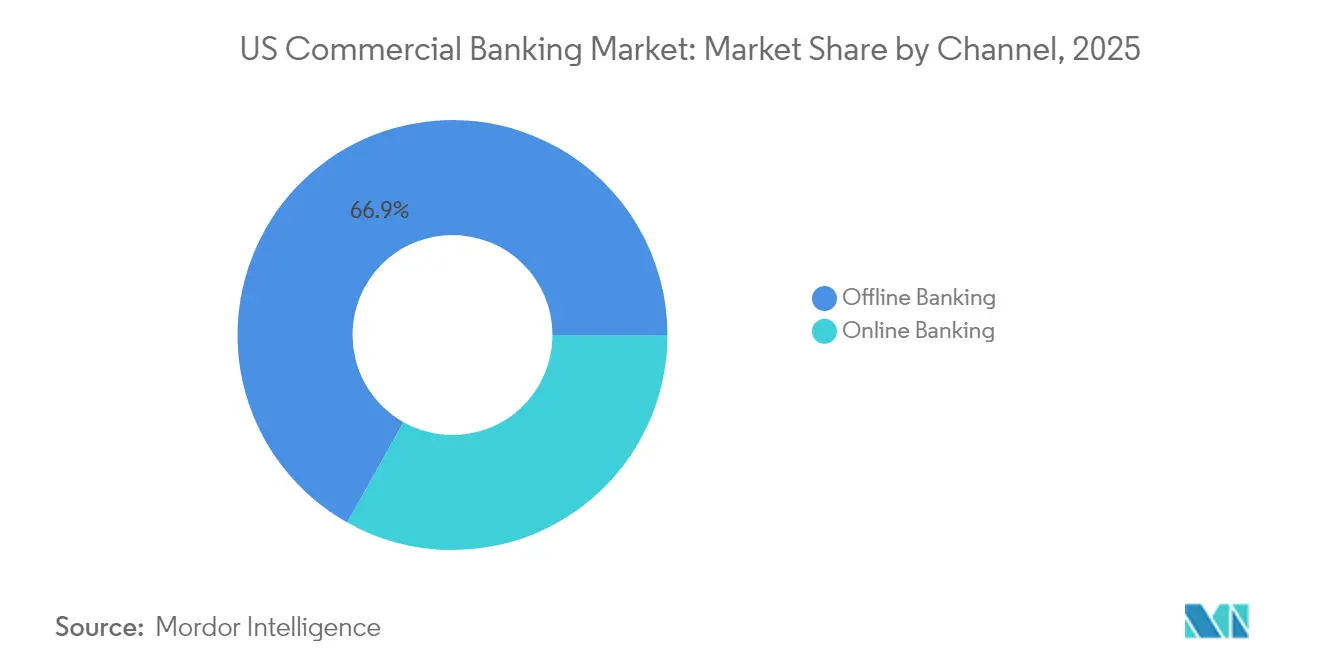

- Por canal, la banca fuera de línea mantuvo el 66,85% del mercado de banca comercial de EE. UU. en 2025; se proyecta que la banca en línea sea el canal de más rápido crecimiento con una CAGR del 8,96% hasta 2031.

- Por industria del usuario final, otros sectores verticales de la industria mantuvieron el 22,64% del mercado de banca comercial de EE. UU. en 2025, mientras que la atención médica y los productos farmacéuticos registraron una CAGR del 6,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Banca Comercial de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido impulso del PIB de EE. UU. y del mercado laboral | +1.2% | Nacional; principales áreas metropolitanas | Mediano plazo (2 a 4 años) |

| Adopción acelerada de pagos en tiempo real y API | +0.8% | Nacional; regiones con avance tecnológico | Corto plazo (≤2 años) |

| Demanda de préstamos impulsada por el gasto federal en infraestructura | +0.9% | Nacional; Medio Oeste y Sur | Largo plazo (≥4 años) |

| Reforma federal de la banca del cannabis que desbloquea nuevos fondos de comisiones | +0.3% | A nivel estatal; mercados legalizados | Mediano plazo (2 a 4 años) |

| Financiación de inversiones de capital del mercado medio impulsada por la relocalización industrial | +0.7% | Cinturón manufacturero; Suroeste | Largo plazo (≥4 años) |

| Monetización de créditos fiscales bajo la Ley de Reducción de la Inflación | +0.4% | Corredores de energía renovable | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Impulso del PIB de EE. UU. y del Mercado Laboral

Se prevé que el PIB de EE. UU. crezca un 2,7% en 2025, impulsado por las ganancias de productividad y el sólido gasto del consumidor que elevan los ingresos empresariales y, a su vez, la demanda de crédito[1]Capital Group, "Perspectivas Económicas de EE. UU. 2025," capitalgroup.com. Los bancos se benefician a medida que los mercados laborales más ajustados elevan los ingresos de los hogares y mejoran los flujos de caja corporativos, lo que permite coeficientes de cobertura del servicio de la deuda más sólidos. Una postura de política que mantiene la tasa de fondos federales cerca del 4% sostiene los márgenes de interés neto sin comprometer el apetito crediticio. Los costos de crédito de la cartera se mantienen bajo control, ya que el desempleo se sitúa en mínimos de varias décadas. Las mejoras de productividad registradas desde 2023 posicionan a los prestatarios corporativos para financiar la expansión con flujo de caja, reduciendo el riesgo del balance para los prestamistas. En conjunto, estos elementos crean un contexto favorable para el mercado de banca comercial de EE. UU. hasta mediados de la década.

Adopción Acelerada de Pagos en Tiempo Real y API

La participación en FedNow se disparó de 400 a más de 1.000 instituciones entre principios de 2024 y 2025. La mensajería ISO 20022 sustenta ahora la liquidación instantánea, la conciliación automatizada y la transferencia de datos enriquecidos que exigen los tesoreros corporativos. Los bancos que integran API en los sistemas ERP corporativos observan un aumento de los ingresos por comisiones por cuenta gracias a los servicios de tesorería programables, como los traspasos automatizados y las previsiones de tesorería dinámicas. Los bancos comunitarios aprovechan los socios de API de terceros para igualar las capacidades de los competidores más grandes, extendiendo la relevancia del mercado de banca comercial de EE. UU. hacia las economías rurales. A medida que los pagos en tiempo real se convierten en un requisito básico, las instituciones que dominan la interoperabilidad y el análisis de datos obtienen una participación duradera de los depósitos operativos. El cambio también genera ahorros en gastos operativos a través del procesamiento directo, mejorando los coeficientes de costo-ingreso.

Demanda de Préstamos Impulsada por el Gasto Federal en Infraestructura

La Ley de Infraestructura Bipartidista de USD 1,2 billones está canalizando la mayor ola de inversión de capital estatal y local desde 1979[2]Departamento del Tesoro de EE. UU., "Invertir en América: Financiación de Infraestructura a Nivel Estatal," home.treasury.gov. Los bancos regionales con sólidas relaciones locales están organizando líneas de construcción, arrendamientos de equipos y facilidades de capital de trabajo para contratistas que ejecutan proyectos respaldados por el gobierno federal. Los estados de menores ingresos en el Sur y el Medio Oeste reciben asignaciones per cápita desproporcionadas, lo que se traduce en canales de préstamos predecibles y plurianuales. Los ingresos por servicios auxiliares surgen de garantías de pago, gestión de depósitos en garantía y financiación de la cadena de suministro vinculada a asociaciones público-privadas. Dado que los plazos de los proyectos suelen superar los cinco años, los banqueros están asegurando flujos de comisiones a largo plazo que amortiguan las oscilaciones cíclicas en los préstamos tradicionales. La naturaleza dispersa de los proyectos también fortalece las franquicias de depósitos en comunidades anteriormente desatendidas por los grandes bancos nacionales, ampliando la huella del mercado de banca comercial de EE. UU.

Reforma Federal de la Banca del Cannabis que Desbloquea Nuevos Fondos de Comisiones

La reclasificación del cannabis a la Lista III eliminará las penalizaciones fiscales de la Sección 280E y aumentará los márgenes para los operadores con licencia estatal, mejorando la solvencia crediticia y atrayendo la participación bancaria. Solo el 11% de los bancos comunitarios atiende actualmente al sector, por lo que los pioneros pueden asegurar depósitos estables y comisiones de transacción premium una vez que llegue la claridad legislativa. Los programas de cumplimiento adaptados a las diversas normativas estatales se convierten en diferenciadores competitivos, lo que permite a las instituciones fijar comisiones de análisis de cuentas más elevadas. Los bancos también prevén demanda de logística de efectivo blindado, servicios de nómina y préstamos para equipos orientados a instalaciones de cultivo. Aunque los volúmenes iniciales son modestos en relación con los activos totales, el crecimiento incremental fortalece los ingresos no financieros, expandiendo el mercado de banca comercial de EE. UU. en comunidades de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de ciberseguridad y fraude | −0.6% | Nacional; principales centros financieros | Corto plazo (≤2 años) |

| Endurecimiento del capital del "juego final" de Basilea III | −0.8% | Nacional; bancos con más de USD 100 mil millones en activos | Mediano plazo (2 a 4 años) |

| Límites de capital de las pruebas de estrés climático de la Reserva Federal | −0.3% | Regiones expuestas al riesgo climático | Largo plazo (≥4 años) |

| Desintermediación de las finanzas integradas a través de ecosistemas ERP | −0.4% | Mercados con avance tecnológico | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Ciberseguridad y Fraude

Los presupuestos de TI de los bancos alcanzaron USD 107,8 mil millones en 2024, con una proporción creciente destinada a la detección de amenazas, las arquitecturas de confianza cero y la interdicción del fraude en tiempo real. El análisis del Tesoro advierte que las herramientas de inteligencia artificial generativa empoderan a los defraudadores para crear malware adaptativo, lo que obliga a los bancos a adoptar análisis igualmente avanzados. Las instituciones más pequeñas carecen de la escala para amortizar el creciente gasto en seguridad, lo que aumenta la presión hacia fusiones o las empuja hacia acuerdos de servicios gestionados. Los costos elevados comprimen los coeficientes de eficiencia, especialmente cuando se combinan con la disminución de los ingresos por sobregiros e intercambio. La experiencia del cliente también se ve afectada si la autenticación multifactor añade fricción, lo que da a las empresas de tecnología financiera la oportunidad de capturar relaciones transaccionales. El lastre sobre las ganancias, aunque moderado, resta impulso a la trayectoria de crecimiento del mercado de banca comercial de EE. UU.

Endurecimiento del Capital del "Juego Final" de Basilea III

Las normas de la Reserva Federal de julio de 2025 obligan a los bancos de importancia sistémica mundial a elevar el capital ponderado por riesgo en un 9%[3]Katten, "Resumen de la Normativa del Juego Final de Basilea," katten.com. Los bancos regionales con más de USD 100 mil millones en activos se enfrentan a superposiciones de modelos estandarizados que inflan las ponderaciones de riesgo crediticio frente a los cálculos internos, limitando la capacidad del balance. Las instituciones responden repreciando al alza los préstamos a plazo y los compromisos rotativos para cubrir los costos de capital, lo que modera la demanda de crédito. Algunas carteras, como los préstamos apalancados o la financiación de proyectos, se vuelven antieconómicas en relación con los umbrales de rentabilidad sobre el capital. La planificación del capital domina las agendas de los consejos de administración, impulsando a los bancos a desinvertir en activos no esenciales y acelerar la venta cruzada de gestión patrimonial, que conlleva menores ponderaciones de riesgo. Si bien el sector sigue estando bien capitalizado, el viento en contra incremental recorta el límite superior del mercado de banca comercial de EE. UU. en comparación con un escenario de regulación neutral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Gestión de Tesorería Acelera la Diversificación de Comisiones

Los préstamos comerciales mantuvieron la mayor participación del 43,78% de la actividad del mercado de banca comercial de EE. UU. en 2025, aunque ofrecen un crecimiento más lento a medida que se endurecen las normas de capital. No obstante, la sólida inversión de capital vinculada a la relocalización industrial y a los proyectos de infraestructura sostiene los volúmenes de referencia. Los créditos sindicados y la distribución en los mercados de capitales diversifican el riesgo y liberan capital para el crecimiento incremental. Los productos de financiación del comercio, cadena de suministro y divisas, agrupados bajo Otros Productos, se benefician del complejo comercio transfronterizo. El mosaico de productos combinado subraya la estrategia de los bancos de equilibrar los préstamos intensivos en capital con los servicios de comisiones escalables, garantizando que el mercado de banca comercial de EE. UU. siga siendo rentable en todos los entornos de tipos de interés.

Se proyecta que el segmento de gestión de tesorería crecerá a una CAGR del 6,58% hasta 2031, superando a todas las demás líneas a medida que las empresas migran de los procesos basados en papel a las herramientas de liquidez en tiempo real. Se proyecta que la participación del segmento en el tamaño del mercado de banca comercial de EE. UU. aumentará considerablemente para 2031, lo que refleja un giro decisivo hacia los ingresos no financieros. Las empresas del mercado medio implementan paneles habilitados por API que consolidan posiciones multibancarias, lo que lleva a los bancos a añadir modelos predictivos de flujo de caja, traspasos de inversión automatizados y cobertura de divisas dentro de portales únicos. Las comisiones de tesorería se vuelven así más estables que los ingresos de préstamos dependientes del diferencial, reduciendo la volatilidad de las ganancias. Los bancos comunitarios con activos superiores a USD 3 mil millones están entrando en el campo utilizando plataformas de tecnología financiera de marca blanca que reducen los costos de implementación, ampliando la base de clientes potenciales para el mercado de banca comercial de EE. UU.

Por Tamaño de Cliente: El Impulso Digital de las PYME se Consolida

Las grandes empresas representaron el 61,88% de la participación del mercado de banca comercial de EE. UU. en 2025, aprovechando amplias facilidades de crédito, centros de tesorería multidivisa y agrupación global de efectivo. Su volumen estabiliza el mercado de banca comercial de EE. UU. durante los cambios económicos y proporciona ingresos predecibles de venta cruzada en custodia, divisas y derivados. Sin embargo, estos clientes se autofinancian cada vez más en el capital de trabajo rutinario y acceden directamente a los mercados de capitales, lo que presiona a los bancos a centrarse en soluciones de asesoría a medida y estructuradas que incorporen valor añadido.

Se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 7,02% hasta 2031, adoptando rápidamente la incorporación digital, la suscripción impulsada por inteligencia artificial y las líneas de capital de trabajo de bajo contacto. La tecnología rentable permite a los bancos adjudicar crédito en minutos, ganando participación a los prestamistas alternativos que antes atendían al segmento. La mejora de la satisfacción digital hace que el 95% de las interacciones se produzcan a través del móvil o la web, aunque los asuntos complejos siguen desencadenando consultas presenciales, reforzando el espíritu híbrido del mercado de banca comercial de EE. UU. Los bancos que dominan la suscripción escalable de PYME no solo desbloquean el crecimiento, sino que también diversifican las carteras de préstamos tradicionalmente concentradas en grandes exposiciones corporativas.

Por Canal: El Modelo Híbrido Redefine la Prestación de Servicios

La Banca Fuera de Línea mantuvo el 66,85% de la participación del mercado de banca comercial de EE. UU. en 2025, lo que demuestra que el compromiso presencial sigue siendo esencial para los mandatos sofisticados de crédito, gestión de efectivo y asesoría patrimonial. Grandes bancos como Bank of America planean abrir más de 150 sucursales para 2027, validando la tesis de la presencia física. Estas oficinas funcionan cada vez más como salones de asesoría en lugar de ventanillas de cajero, alineando el costo de servicio con el valor de la relación.

Se espera que la Banca en Línea crezca a una CAGR del 8,96% durante el período de previsión, impulsada por los pagos en tiempo real y la integración de flujos de trabajo que atrae a los tesoreros con limitaciones de tiempo. Las plataformas omnicanal dirigen a los clientes sin problemas entre el chat, el video y las citas en sucursal, manteniendo los datos para evitar la reintroducción de información. A medida que el tamaño del mercado de banca comercial de EE. UU. para los canales en línea se expande, las instituciones integran análisis para orientar a los clientes hacia productos generadores de ingresos en momentos contextuales. Un número creciente de bancos ahora enruta el 62% de todas las transacciones de pago en tiempo real a través de aplicaciones en línea o móviles, lo que ilustra la adopción digital incluso entre los depositantes tradicionales. El equilibrio emergente no es la sustitución de canales, sino la prestación sincronizada, que combina la conveniencia sin sacrificar el asesoramiento personalizado.

Por Vertical de Industria del Usuario Final: La Atención Médica Impulsa las Finanzas Especializadas

El segmento de Otros Sectores Verticales de la Industria mantuvo el 22,64% de la participación del mercado de banca comercial de EE. UU. en 2025. La atención médica y los productos farmacéuticos registran la CAGR más rápida del 6,37%, gracias al envejecimiento demográfico, los mandatos de registros de salud electrónicos y las actualizaciones de equipos intensivas en capital. Los bancos cultivan experiencia sectorial en préstamos para el ciclo de ingresos, financiación de adquisición de consultorios y gestión de la cadena de suministro, capturando rendimientos premium. La carga de cumplimiento del sector eleva los costos de cambio, consolidando relaciones a largo plazo que refuerzan el mercado de banca comercial de EE. UU.

La manufactura está resurgiendo en medio de los subsidios de relocalización industrial, demandando arrendamientos de maquinaria y renovaciones de fábricas alineadas con la automatización. El comercio minorista y el comercio electrónico muestran resultados mixtos: las grandes superficies se reducen incluso cuando los comerciantes en línea requieren préstamos para centros de distribución y líneas de inventario. Los prestatarios de Tecnología de la Información y Telecomunicaciones buscan deuda de riesgo vinculada a implementaciones de inteligencia artificial, mientras que el Sector Público preserva una base estable pero de crecimiento más lento centrada en la suscripción de bonos municipales. Cada sector vertical añade diversificación, lo que permite a los bancos cubrir los shocks sectoriales al tiempo que refuerzan la credibilidad consultiva.

Análisis Geográfico

El Noreste y la Costa Oeste representan colectivamente casi la mitad de los préstamos comerciales pendientes, lo que refleja la densidad de los conglomerados corporativos, los avanzados ecosistemas tecnológicos y los tamaños de ticket promedio más elevados. Nueva York, Massachusetts y California anclan los compromisos complejos de gestión de tesorería y mercados de capitales que generan ingresos por comisiones. Sin embargo, el Sur y el Suroeste son las regiones de más rápido crecimiento, con saldos de préstamos combinados que se expanden a más del 5,85% anual a medida que los flujos de población impulsan la formación de pequeñas empresas y la construcción residencial. El mercado de banca comercial de EE. UU. en Texas ha experimentado un crecimiento significativo en 2025 y se espera que supere las tasas de crecimiento nacionales hasta 2031.

El gasto en infraestructura está transformando el Medio Oeste, donde las mejoras de carreteras y puentes respaldadas por el gobierno federal catalizan la financiación de equipos para contratistas y proveedores de materiales. Mississippi y Alabama, estados de menores ingresos, reciben altas asignaciones per cápita, lo que permite a los bancos regionales suscribir proyectos plurianuales con expectativas limitadas de pérdidas crediticias. La legalización del cannabis crea oportunidades de comisiones para los pioneros en Illinois, Michigan y Ohio, mientras que las instituciones en estados con prohibición monitorean las señales regulatorias antes de invertir en sistemas de cumplimiento.

Los riesgos físicos relacionados con el clima varían según la geografía. Las instituciones del Sureste se enfrentan a la exposición a huracanes que influye en los modelos de crédito y las asignaciones de capital bajo los escenarios de estrés climático de la Reserva Federal. Los bancos de la Costa del Pacífico gestionan el riesgo de incendios forestales y los convenios de escasez de agua en los préstamos inmobiliarios. La diversificación geográfica se convierte así en un imperativo estratégico, lo que lleva a los prestamistas nacionales a cubrir las exposiciones y a los bancos regionales a desplegar experiencia sectorial dentro de sus mercados locales. En conjunto, estas dinámicas sostienen un mercado de banca comercial de EE. UU. equilibrado y con matices regionales.

Panorama Competitivo

El mercado de banca comercial de EE. UU. está moderadamente concentrado y se está reformando rápidamente. La intensidad competitiva se está intensificando a medida que las instituciones tradicionales se enfrentan simultáneamente a la tecnología, la regulación y la consolidación. La adquisición de Discover por parte de Capital One por USD 35,3 mil millones, finalizada en mayo de 2025, creó el octavo banco más grande de EE. UU. y posicionó a la entidad fusionada como el principal emisor de tarjetas de crédito. Esta transacción señala un nuevo ciclo de fusiones y adquisiciones, habilitado por reguladores que ahora ponderan la estabilidad sistémica frente a la necesidad de competencia. Los bancos con activos inferiores a USD 100 mil millones están evaluando alternativas estratégicas para hacer frente a los crecientes costos de cumplimiento, impulsando una cartera de transacciones en el Medio Oeste y el Sureste.

La adopción de tecnología se ha convertido en el campo de batalla decisivo. Los grandes bancos implementan modelos de inteligencia artificial generativa para automatizar la codificación de software, detectar fraudes en tiempo real y generar información sobre clientes que complementa los servicios de asesoría. Las ganancias de productividad alcanzan el 20% en ciertas operaciones, liberando capacidad para tareas generadoras de ingresos. Mientras tanto, los proveedores de finanzas integradas en ERP desvían los flujos de pago rutinarios, lo que obliga a los bancos a abrir API y reposicionar los productos como servicios invisibles dentro de los flujos de trabajo corporativos. Los pioneros aseguran información de datos propietaria que refuerza el poder de fijación de precios, ilustrando el ciclo virtuoso que ahora está reformando el mercado de banca comercial de EE. UU.

La regulación del capital inclina las ventajas hacia los actores de escala que pueden diversificar el riesgo entre silos de productos y geografías. Sin embargo, los especialistas en nichos prosperan al centrarse en la banca de atención médica, la financiación de proyectos de energía renovable o los modelos de relación centrados en la comunidad. Los bancos regionales explotan la inteligencia local para competir en capacidad de respuesta al servicio, incluso cuando externalizan el procesamiento central a proveedores en la nube para lograr paridad de costos. En conjunto, el mosaico competitivo subraya un mercado de banca comercial de EE. UU. moderadamente concentrado pero dinámicamente cambiante.

Líderes de la Industria de Banca Comercial de EE. UU.

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Capital One cerró su adquisición de Discover Financial Services por USD 35,3 mil millones, creando el octavo banco más grande de EE. UU. por activos.

- Abril de 2025: Columbia Banking System anunció una compra en acciones por USD 2 mil millones de Pacific Premier Bancorp.

- Abril de 2025: La Reserva Federal y la Oficina del Contralor de la Moneda aprobaron el acuerdo de Capital One con Discover tras una revisión detallada.

- Marzo de 2025: First Busey Corporation finalizó su adquisición de CrossFirst Bankshares, llevando los activos combinados a aproximadamente USD 20 mil millones.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de banca comercial de los Estados Unidos como todos los ingresos por comisiones e intereses obtenidos cuando los bancos comerciales autorizados y constituidos en EE. UU. atienden a clientes empresariales a través de préstamos comerciales, préstamos sindicados, facilitación de mercados de capitales, servicios de tesorería y gestión de efectivo prestados a través de sucursales físicas, mesas de relaciones y portales en línea. Los valores se expresan en dólares estadounidenses nominales y representan la actividad en territorio nacional registrada de forma consolidada.

Exclusiones del Alcance: Las mesas de negociación por cuenta propia, la asesoría de banca de inversión pura y la actividad de depósitos exclusivamente minorista quedan fuera de este marco.

Panorama General de la Segmentación

- Por Producto

- Préstamos Comerciales

- Gestión de Tesorería

- Préstamos Sindicados

- Mercados de Capitales

- Otros Productos

- Por Tamaño de Cliente

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Canal

- Banca en Línea

- Banca Fuera de Línea

- Por Vertical de Industria del Usuario Final

- TI y Telecomunicaciones

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Sector Público

- Atención Médica y Productos Farmacéuticos

- Otros Sectores Verticales de la Industria

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a responsables de crédito comercial, gestores de tesorería y socios de plataformas de tecnología financiera en las regiones del Noreste, Medio Oeste, Cinturón del Sol y Pacífico. Estas conversaciones aclaran los cambios en el apetito crediticio, las prácticas de renegociación de comisiones y la adopción de canales digitales, lo que nos permite verificar los hallazgos de escritorio y cerrar las brechas de datos antes de los ajustes ascendentes.

Investigación de Escritorio

Comenzamos con estadísticas fundamentales de la Corporación Federal de Seguro de Depósitos, la serie H.8 de la Reserva Federal y la Oficina del Contralor de la Moneda, que anclan los fondos de activos, depósitos y préstamos. Las asociaciones comerciales como la Asociación Americana de Banqueros, la Cámara de Compensación y la Asociación Independiente de Banqueros Comunitarios de América proporcionan penetración a nivel de producto y referencias de costos. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los principales bancos nacionales y regionales ayudan a nuestro equipo a verificar los movimientos de márgenes y las combinaciones de comisiones. Los archivos de pago, en particular D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para las noticias de transacciones, completan la revisión de escritorio. Esta lista es ilustrativa, no exhaustiva, ya que muchas otras fuentes públicas y propietarias informan la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente basada en los agregados del balance de la Reserva Federal y las tablas de ingresos de la Corporación Federal de Seguro de Depósitos se combina una vez con acumulaciones selectivas ascendentes de grupos bancarios para verificar los totales. Variables clave como las tendencias del margen de interés neto, el crecimiento de los préstamos comerciales e industriales, las tasas de adopción de servicios de tesorería, la penetración de asociaciones con empresas de tecnología financiera y los colchones de capital del juego final de Basilea III dan forma al modelo. La regresión multivariante pondera cada impulsor y proyecta los valores hasta 2030, mientras que el análisis de escenarios prueba los shocks de tipos de interés y PIB. Cualquier varianza ascendente superior a +/-5% se revisa con los contactos de campo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, luego un analista vuelve a ejecutar las verificaciones de anomalías contra los nuevos archivos regulatorios; los eventos materiales desencadenan revisiones intermedias. Los informes se actualizan anualmente para que los clientes reciban una visión actualizada.

Por Qué Merece Confianza Nuestra Línea de Base de Análisis del Tamaño y la Participación de la Industria de Banca Comercial de EE. UU.

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes líneas de ingresos, cohortes de clientes y cadencias de actualización.

Las cifras externas oscilan entre aproximadamente USD 1,5 billones para una visión amplia de activos del NAICS 52211 y aproximadamente USD 232 mil millones para un segmento centrado en las PYME, mientras que otra fuente que combina flujos de comisiones e intereses sugiere USD 950 mil millones. Mordor sitúa el valor del mercado de 2025 en USD 732,5 mil millones, reflejando únicamente las líneas de ingresos comerciales dentro del alcance.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 732,5 mil millones (2025) | ||

| USD 1,5 billones (2024) | Consultora Regional A | Incluye activos bancarios totales e ingresos por intereses, sin filtro de producto, conversiones de divisas sin ajustar |

| USD 0,95 billones (2024) | Consultora Global B | Mezcla ingresos netos por intereses y comisiones, pero duplica las transferencias interbancarias |

| USD 232 mil millones (2024) | Revista Especializada C | Se centra en el segmento de PYME y omite las comisiones de grandes empresas y mercados de capitales |

En resumen, nuestra disciplinada selección del alcance, el modelado de doble enfoque y la cadencia de actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que es rastreable hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de banca comercial de EE. UU.?

El tamaño del mercado de banca comercial de EE. UU. es de USD 765,53 mil millones en 2026 y está en camino de alcanzar USD 954,48 mil millones para 2031.

¿Qué área de producto está creciendo más rápido?

Los servicios de Gestión de Tesorería lideran el crecimiento con una CAGR del 6,58% hasta 2031, a medida que las empresas adoptan herramientas de liquidez en tiempo real y de gestión de efectivo impulsadas por API.

¿Cómo afectarán las normas del juego final de Basilea III a los préstamos comerciales?

Los aumentos de capital requeridos del 9% para los grandes bancos elevarán los precios de los activos ponderados por riesgo y podrían restringir el crecimiento agregado de los préstamos en aproximadamente 0,8 puntos porcentuales a lo largo del horizonte de previsión.

¿Por qué el sector de la atención médica es atractivo para los bancos?

Los clientes de atención médica necesitan financiación especializada para el ciclo de ingresos, préstamos para equipos y soluciones de tesorería conformes con la normativa, lo que impulsa una CAGR del 6,37% y mayores rendimientos de comisiones en comparación con muchos otros sectores verticales.

¿Siguen siendo relevantes las sucursales físicas en la banca comercial?

Sí. Aunque las transacciones en línea se están expandiendo a una CAGR del 8,96%, el 66,85% de la actividad de 2025 todavía fluyó a través de sucursales, que siguen siendo vitales para la asesoría compleja y la gestión de relaciones.

¿Qué oportunidades podría crear la reforma de la banca del cannabis?

La reclasificación del cannabis a nivel federal podría desbloquear nuevos fondos de depósitos, comisiones de transacción y demanda de préstamos en los estados donde la industria está legalizada, añadiendo aproximadamente 0,3 puntos porcentuales a la CAGR del mercado una vez promulgada.

Última actualización de la página el: