Tamaño y Participación del Mercado de Banca Minorista de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

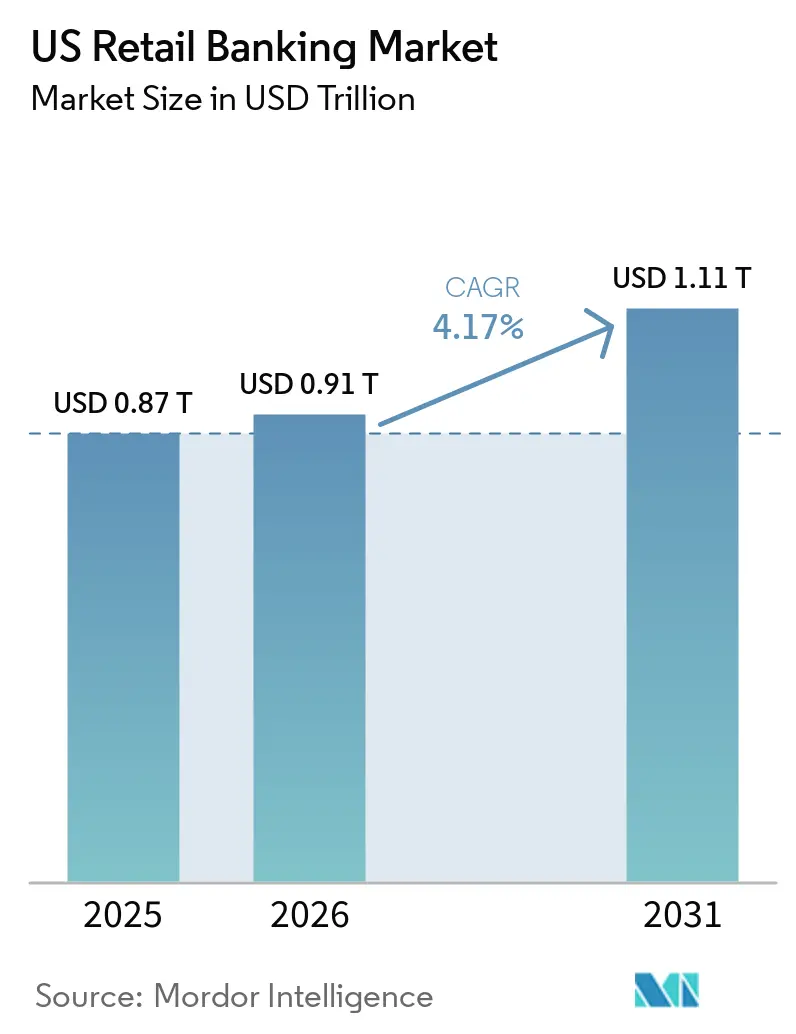

| Tamaño del mercado en el año base (2025) | 0.87 Billones de dólares |

| Tamaño del Mercado (2026) | 0.91 Billones de dólares |

| Tamaño del Mercado (2031) | 1.11 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

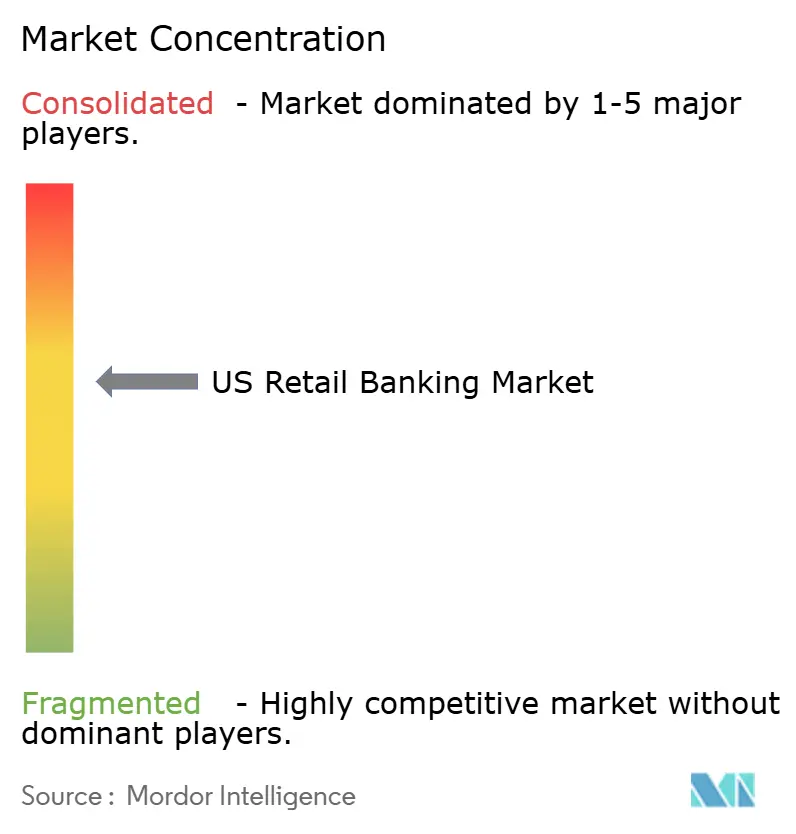

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Minorista de EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Banca Minorista de EE. UU. se expanda desde USD 0,87 billones en 2025 y USD 0,91 billones en 2026 hasta USD 1,11 billones en 2031, registrando una CAGR del 4,17% entre 2026 y 2031.

Esta trayectoria de crecimiento subraya cómo la adopción de pagos instantáneos, el sólido gasto con tarjeta y el acceso con enfoque móvil se combinan para impulsar los ingresos en depósitos, pagos y préstamos. El mercado de banca minorista de Estados Unidos continúa reequilibrando la economía de los productos a medida que las propuestas de intercambio de débito, la portabilidad de datos de banca abierta y las normas de capital reconfiguran los incentivos en materia de precios y combinación de cartera. El mercado de banca minorista de Estados Unidos también está viendo cómo el compromiso digital se normaliza en un nivel de referencia más alto, mientras que los rieles en tiempo real profundizan las relaciones de cuenta primaria para nóminas, desembolsos y pago de facturas. Al mismo tiempo, los costos de los depósitos enfrentan presión por los saldos récord de los fondos del mercado monetario y los flujos habilitados por monedas estables, intensificando la competencia por los ahorradores sensibles a las tasas. Se espera que el mercado de banca minorista de Estados Unidos permanezca moderadamente concentrado, con ventajas de escala para las grandes instituciones en diversificación de financiamiento, gestión del fraude e infraestructura en tiempo real.

Conclusiones Clave del Informe

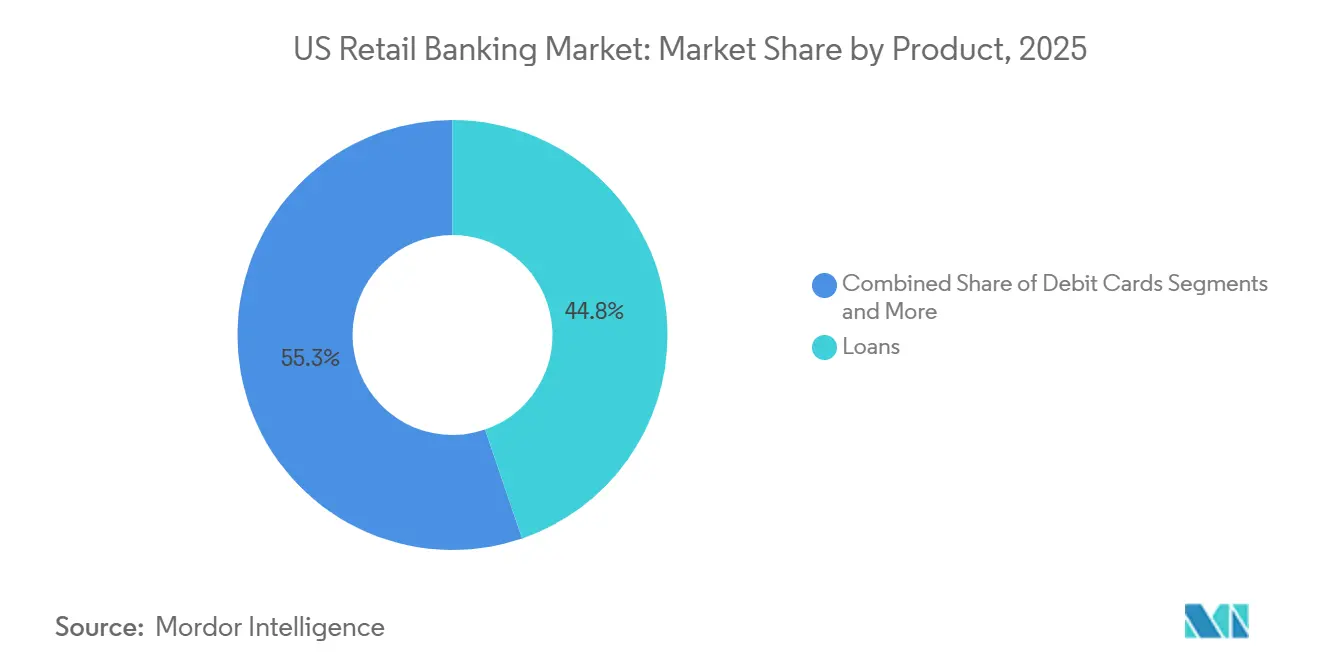

- Por categoría de producto, los Préstamos lideraron con una participación de ingresos del 44,75% del Mercado de Banca Minorista de Estados Unidos en 2025, mientras que se proyecta que las Tarjetas de Débito se expandan a una CAGR del 7,76% hasta 2031.

- Por canal, la Banca en Línea representó el 71,48% del Mercado de Banca Minorista de Estados Unidos en 2025 y avanza a una CAGR del 6,16% hasta 2031.

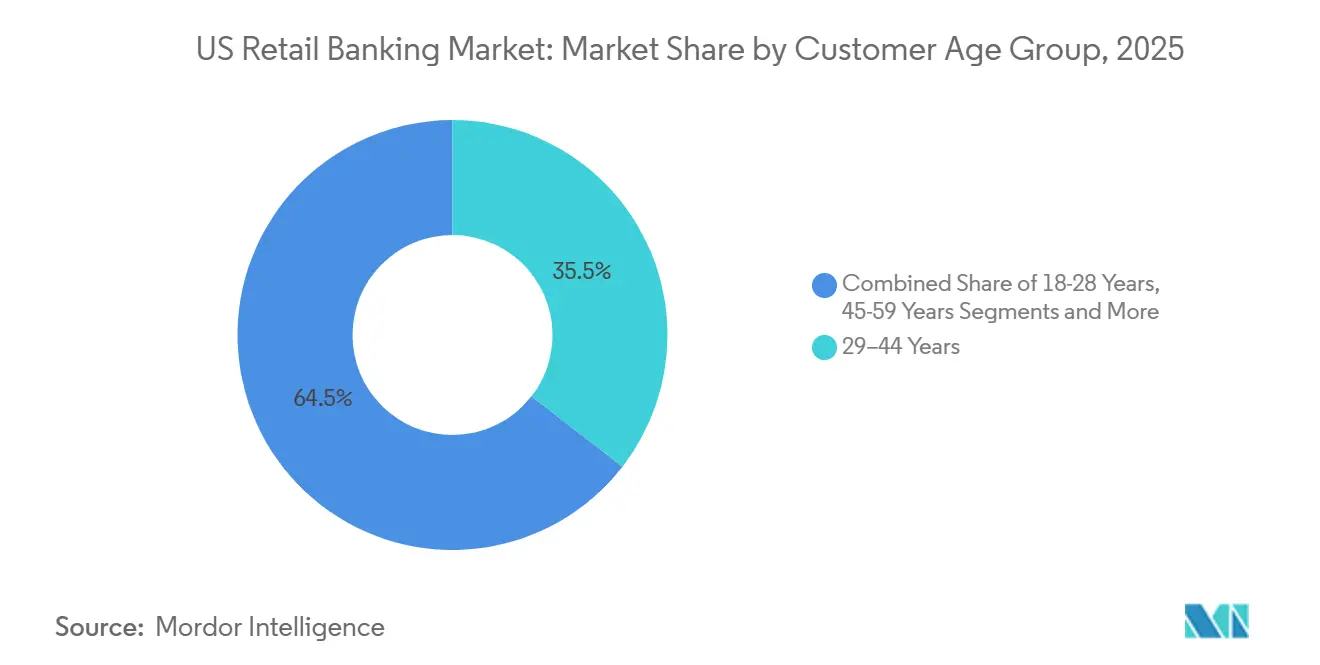

- Por grupo de edad del cliente, el segmento de 29–44 Años representó el 35,49% del Mercado de Banca Minorista de Estados Unidos en 2025, mientras que se prevé que el segmento de 18–28 Años crezca a una CAGR del 6,87% hasta 2031.

- Por tipo de banco, los Bancos Nacionales controlaron una participación del 67,84% del Mercado de Banca Minorista de Estados Unidos en 2025, mientras que se proyecta que los Neobancos y Otros registren el crecimiento más rápido hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Banca Minorista de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El canal móvil/en línea se convierte en el canal de acceso principal | +1.2% | Nacional, con ganancias tempranas en áreas metropolitanas urbanas (Nueva York, San Francisco, Seattle) | Corto plazo (≤ 2 años) |

| La ubicuidad de los pagos instantáneos (RTP/FedNow) acelera la primacía de los depósitos y el compromiso | +0.9% | Nacional, con adopción temprana por parte de bancos de Categoría I–II y cooperativas de crédito | Mediano plazo (2–4 años) |

| El crecimiento del gasto con tarjeta sostiene los ingresos por comisiones e intereses | +0.7% | Nacional, con extensión a corredores minoristas suburbanos y periurbanos | Mediano plazo (2–4 años) |

| El crecimiento del débito sin presencia de tarjeta amplía el intercambio y el compromiso con las cuentas corrientes | +0.5% | Nacional, concentrado en centros de comercio electrónico (California, Texas, Florida) | Largo plazo (≥ 4 años) |

| Los desembolsos instantáneos del gobierno y los emisores de facturas/solicitudes de pago impulsan la captación de cuentas primarias | +0.6% | Nacional, con liderazgo del sector público en programas de Seguridad Social, Medicare y devoluciones de impuestos estatales | Largo plazo (≥ 4 años) |

| La portabilidad de datos de banca abierta (CFPB §1033) permite el cambio de entidad y la fijación de precios personalizada | +0.4% | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Primacía de la Banca Móvil y en Línea Redefine los Puntos de Contacto con el Cliente

La banca móvil se convirtió en el canal de acceso más utilizado por el 55% de los consumidores estadounidenses en 2024, marcando su mayor participación desde que la Asociación Americana de Banqueros comenzó a rastrear la métrica en 2017[1]Asociación Americana de Banqueros, "Encuesta al Consumidor, Métodos Bancarios 2024," Asociación Americana de Banqueros, aba.com . Las visitas a sucursales representan una menor proporción de las interacciones primarias, mientras que los canales en línea y móvil continúan liderando, lo que refleja hábitos digitales sostenidos y la confianza generada a través de una mejor autenticación y alertas. Los patrones generacionales muestran que el 68% de los Millennials y el 64% de la Generación Z utilizan principalmente el canal móvil, en comparación con el 41% de los Baby Boomers que dividen su preferencia entre los canales en línea y en sucursal, lo que refuerza la necesidad de una distribución híbrida. Aunque el canal digital es el principal, la mayoría de los consumidores aún valoran la presencia de sucursales en sus vecindarios para consultas de mayor importancia y procesos de generación de confianza. El mercado de banca minorista de Estados Unidos refleja esta dualidad, con una participación del 71,48% de la Banca en Línea en 2025 y una CAGR prevista del 6,16% hasta 2031, lo que refuerza la primacía de la aplicación móvil como ancla del compromiso continuo.

Los Rieles de Pagos Instantáneos Desbloquean la Tesorería en Tiempo Real y el Compromiso

FedNow alcanzó más de 1.300 instituciones financieras participantes a principios de 2026 y procesó 1,3 millones de transacciones en el primer trimestre de 2025 a medida que la adopción se amplió más allá de las fases piloto iniciales[2]Junta de Gobernadores del Sistema de la Reserva Federal, "Servicio FedNow," Servicios Financieros de la Reserva Federal, frbservices.org . En paralelo, la red RTP de The Clearing House procesó 125 millones de pagos por valor de USD 405 mil millones en el cuarto trimestre de 2025, lo que refleja escala tanto en casos de uso para consumidores como para empresas. El mercado de banca minorista de Estados Unidos observa claros beneficios de primacía de depósitos a medida que la disponibilidad en tiempo real motiva la consolidación de cuentas para nóminas, transferencias entre particulares y liquidación de facturas. Las capacidades de Solicitud de Pago vinculadas a los rieles instantáneos mejoran las experiencias de pago de facturas al tiempo que reducen los cargos por mora, lo que en programas piloto ha demostrado beneficios significativos para el consumidor y ganancias en compromiso. A medida que más instituciones se conectan a FedNow y RTP, la liquidación en tiempo real impulsa la inversión en controles de fraude y preparación operativa para garantizar que la experiencia del cliente siga siendo predecible a escala.

El Impulso del Gasto con Tarjeta Sostiene los Ingresos por Comisiones e Intereses

El volumen de tarjetas de crédito alcanzó USD 5,6 billones en 2025 y el volumen de tarjetas de débito alcanzó USD 4,7 billones, lo que subraya la centralidad de los rieles de tarjetas dentro de la combinación de pagos de los consumidores. El débito sin presencia de tarjeta representó el 34,4% del volumen total de débito en 2025, mejorando la monetización del comercio digital para los emisores a medida que aumenta la penetración del comercio electrónico. Las propuestas del Reglamento II reducirían el límite base de intercambio de débito de 21 centavos a 14,4 centavos y exigirían opciones de enrutamiento ampliadas para las transacciones sin presencia de tarjeta, presionando los modelos de ingresos de los emisores vinculados a la economía del débito[3]. A pesar de las mayores tasas de cancelación de deudas a finales de 2025, los saldos renovables aumentaron a USD 1,17 billones mientras que las tasas de interés promedio de compra se mantuvieron elevadas, lo que respaldó los ingresos netos por intereses en las carteras de tarjetas. El mercado de banca minorista de Estados Unidos, por lo tanto, trata las carteras de tarjetas como un motor de ingresos duradero incluso a medida que evolucionan las normas de precios y enrutamiento en el débito.

La Expansión del Débito sin Presencia de Tarjeta Amplía las Superficies de Intercambio y Compromiso

El débito sin presencia de tarjeta alcanzó el 34,4% de las transacciones de débito en 2025, impulsado por la adopción de suscripciones, los pagos de la economía colaborativa y los casos de uso de tarjeta registrada que refuerzan el comportamiento de la banca digital. Las actualizaciones propuestas al Reglamento II ampliarían las opciones de enrutamiento para los comerciantes en el débito sin presencia de tarjeta, desplazando la participación entre las redes de débito por firma y por PIN, y obligando a los emisores a responder con tokenización y puntuación de riesgo en tiempo real para preservar el intercambio y gestionar el fraude. Los bancos que implementaron modelos de fraude en débito sin presencia de tarjeta basados en inteligencia artificial reportaron ahorros anuales de varios millones de dólares en 2025, lo que ilustra el perfil de retorno de las defensas modernizadas a escala. El mercado de banca minorista de Estados Unidos está viendo un mayor compromiso en las cuentas vinculadas a instrumentos de débito habilitados para transacciones sin presencia de tarjeta, ya que los clientes consolidan suscripciones, pago de facturas y recargas de billeteras en una única cuenta primaria. A medida que el comercio electrónico se profundiza, el débito sin presencia de tarjeta sigue siendo una superficie crítica tanto para el intercambio como para la profundidad de la relación, alineándose con los rieles en tiempo real que mejoran la disponibilidad de fondos y reducen la fricción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La competencia por rendimiento de los fondos del mercado monetario eleva las betas de depósitos y comprime el margen de interés neto | -0.6% | Nacional, agudo en las áreas metropolitanas costeras de alto patrimonio (Nueva York, Boston, Los Ángeles) | Corto plazo (≤ 2 años) |

| El tramo final de Basilea III eleva los cargos por capital y riesgo operativo | -0.4% | Nacional, impacto desproporcionado en bancos de Categoría II–III (activos de USD 100.000 millones–USD 700.000 millones) | Mediano plazo (2–4 años) |

| Propuesta de límite de intercambio de débito y cambios en el enrutamiento sin presencia de tarjeta | -0.3% | Nacional | Mediano plazo (2–4 años) |

| Incertidumbre regulatoria sobre cargos por mora y sobregiros | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Competencia de los Fondos del Mercado Monetario Eleva los Costos de los Depósitos y Comprime los Márgenes

Los activos de los fondos del mercado monetario alcanzaron un récord de USD 7,82 billones en 2025, ofreciendo rendimientos competitivos en instrumentos respaldados por el Tesoro que atraen depósitos sensibles a las tasas alejándolos de las cuentas tradicionales[4]Instituto de Empresas de Inversión, "Activos de Fondos del Mercado Monetario," Instituto de Empresas de Inversión, ici.org. Las betas de depósitos aumentaron al 73% durante el reciente ciclo de ajuste monetario y, a medida que las tasas de política se mantuvieron elevadas, los bancos trasladaron más incrementos para defender sus bases de financiamiento, lo que elevó los costos de los depósitos. Los márgenes de interés neto de los bancos comunitarios se comprimieron al 3,8% en el cuarto trimestre de 2025, ya que los costos de financiamiento aumentaron más rápido que la repricing de los rendimientos de los activos, especialmente para los préstamos a tasa fija originados con cupones más bajos. El auge de la actividad de liquidación con monedas estables se suma a la competencia por los saldos transaccionales, destacado por el lanzamiento de Visa de la liquidación en USDC en Estados Unidos en diciembre de 2025. El mercado de banca minorista de Estados Unidos, por lo tanto, enfrenta un entorno de captación de depósitos que recompensa la diferenciación de productos, el acceso instantáneo y la transparencia de comisiones para compensar la competencia basada únicamente en tasas.

Los Requisitos de Capital del Tramo Final de Basilea III Moderan la Expansión del Balance

La Reserva Federal finalizó las normas del tramo final de Basilea III en noviembre de 2025, ajustando los estándares de capital de apalancamiento y riesgo operativo de maneras que aún incrementan los requisitos de capital para muchas grandes instituciones regionales. Se espera que los bancos de Categoría II y III mantengan un mayor capital de nivel 1 de acciones ordinarias frente a ciertas exposiciones minoristas, incluidas las líneas de tarjetas de crédito no utilizadas y los compromisos de capital sobre el valor de la vivienda, lo que puede elevar los umbrales de precios y reducir el apetito por el riesgo. Los bancos comunitarios más pequeños permanecen fuera de los requisitos de ratio de apalancamiento suplementario, preservando una flexibilidad relativa en áreas como los préstamos a pequeñas empresas y la banca relacional. Los grandes bancos ya han constituido colchones de capital, como se refleja en los ratios reportados a finales de 2024, para prepararse para el marco definitivo y mantener la continuidad del crédito. El mercado de banca minorista de Estados Unidos continuará equilibrando el crecimiento con la eficiencia del capital a medida que la optimización de activos ponderados por riesgo y los ingresos basados en comisiones se conviertan en prioridades estratégicas más importantes bajo el nuevo régimen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Préstamos Anclan la Participación Mientras las Tarjetas de Débito Lideran el Crecimiento

Los Préstamos representaron el 44,75% del mercado de banca minorista de Estados Unidos en 2025, lo que refleja el peso de las hipotecas, el capital sobre el valor de la vivienda, los préstamos personales y el crédito a pequeñas empresas en las finanzas de consumidores y microempresas. Se proyecta que las Tarjetas de Débito registren una CAGR del 7,76% hasta 2031 a medida que las finanzas integradas, las suscripciones con tarjeta registrada y el enrutamiento sin presencia de tarjeta amplíen los casos de uso de gasto cotidiano en el comercio minorista y los servicios. El tamaño del mercado de banca minorista de Estados Unidos para los fondos de comisiones relacionados con tarjetas aumenta con la profundidad del comercio digital, mientras que las propuestas de intercambio y enrutamiento cambian la forma en que los emisores y los comerciantes comparten la economía. La participación del débito sin presencia de tarjeta alcanzó el 34,4% en 2025, lo que respalda el intercambio incremental y refuerza el uso de la cuenta para el pago de facturas y los cargos recurrentes. Las Cuentas Transaccionales se benefician de la disponibilidad de fondos en tiempo real vinculada a FedNow y RTP, fomentando la consolidación de nóminas y transferencias entre particulares en una relación de cuenta primaria.

Las Cuentas de Ahorro enfrentan una clara competencia de tasas por parte de los fondos del mercado monetario, lo que requiere rendimientos más altos y mejores funciones digitales para retener saldos, lo que puede comprimir los márgenes de interés neto para los bancos que carecen de diversificación de financiamiento de bajo costo. Las Tarjetas de Crédito siguen siendo un motor de ingresos estable a pesar de los cambios cíclicos en las cancelaciones de deudas, porque los saldos renovables y los niveles de tasas de interés respaldan los ingresos netos por intereses incluso cuando los ciclos de promociones. La dinámica de participación del mercado de banca minorista de Estados Unidos entre productos está siendo moldeada cada vez más por la integración de pagos instantáneos, que reduce la fricción para los emisores de facturas y los consumidores y atrae volumen hacia los rieles propiedad de los bancos. Las propuestas regulatorias sobre el enrutamiento del débito requieren que los emisores mejoren la tokenización y el análisis de riesgo en tiempo real para proteger el intercambio y minimizar los costos de disputas a escala. La venta cruzada a través de herramientas de asesoramiento y digitales sigue siendo importante, especialmente para los hogares de masa afluente que incrementan saldos en cuentas de depósito, préstamos e inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: La Banca en Línea Domina Mientras las Redes de Sucursales se Estabilizan

La Banca en Línea representó el 71,48% de la participación por canal en 2025 y se prevé que crezca a una CAGR del 6,16% hasta 2031 a medida que más actividad cotidiana se traslada a interfaces móviles y web. El mercado de banca minorista de Estados Unidos continúa combinando la conveniencia digital con el asesoramiento humano, ya que los clientes aún valoran las sucursales para interacciones de mayor importancia incluso mientras señalan el móvil como su punto de acceso más utilizado. El móvil como método principal alcanzó el 55% en 2024, un máximo histórico en la encuesta de la Asociación Americana de Banqueros, lo que sugiere que el nivel de referencia digital es duradero y no un efecto temporal de la pandemia. Los rieles instantáneos fortalecen la primacía digital de la Banca en Línea porque la disponibilidad de fondos, la liquidación de facturas y las experiencias entre particulares son más rápidas y menos propensas a errores cuando los clientes permanecen dentro del banco en lugar de desviarse hacia billeteras externas. A medida que el riesgo de fraude evoluciona con la liquidación en tiempo real, los bancos invierten en autenticación más sólida y análisis de comportamiento para mantener experiencias fluidas al tiempo que contienen las pérdidas.

La Banca Presencial conserva roles esenciales para la incorporación de productos complejos, la resolución de excepciones y el cumplimiento de las expectativas comunitarias en áreas de evaluación donde la presencia de sucursales está vinculada a responsabilidades de reinversión local. El tamaño del mercado de banca minorista de Estados Unidos asociado a los servicios intensivos en sucursales se ajustará más lentamente porque los productos con alto componente de asesoramiento y ciertas actividades basadas en efectivo aún requieren capacidades presenciales. Las mejoras en los procesos del lado regulatorio, como las revisiones simplificadas de solicitudes de apertura de sucursales adoptadas a finales de 2025, reducen la fricción para los bancos que realizan cambios estratégicos en su presencia en mercados en crecimiento. Con el tiempo, la estrategia de presencia se alineará con los cambios en la migración y el comercio, pero el canal digital seguirá siendo el centro del compromiso rutinario para el mercado de banca minorista de Estados Unidos. Las instituciones que combinen una banca móvil de primer nivel con inversiones selectivas en sucursales captarán el conjunto más amplio de preferencias de los clientes.

Por Grupo de Edad del Cliente: El Segmento de 29–44 Años Domina Mientras el Segmento de 18–28 Años Crece Más Rápido

El segmento de 29–44 Años representó el 35,49% del mercado en 2025, respaldado por el poder adquisitivo máximo, la compra de vivienda y la formación de pequeñas empresas que sustentan las relaciones con múltiples productos. Se proyecta que el segmento de 18–28 Años se expanda a una CAGR del 6,87% hasta 2031 a medida que los nuevos integrantes de la fuerza laboral adoptan cuentas corrientes, débito y opciones de pago a plazos con enfoque móvil que aumentan el compromiso y acumulan saldos con el tiempo. El mercado de banca minorista de Estados Unidos observa un mayor uso del débito y actividad sin presencia de tarjeta en los segmentos más jóvenes, lo que refleja hábitos de consumo por suscripción y de comercio electrónico que impulsan el compromiso vinculado a las cuentas corrientes. La nómina instantánea y los desembolsos más rápidos mejoran la gestión de liquidez para los hogares en la mitad de su carrera, lo que ayuda al segmento de 29–44 Años a reducir la necesidad de crédito a corto plazo de alto costo y refuerza la primacía de los depósitos. El servicio de la deuda y los saldos renovables siguen siendo consideraciones importantes para todos los grupos de edad, con las tendencias generales de crédito de los hogares configurando el comportamiento de pago y ahorro hasta 2026.

Los clientes de mayor edad continúan prefiriendo una mayor proporción de interacciones en sucursal que los segmentos más jóvenes, pero el uso del móvil está aumentando de manera constante en todos los grupos de edad a medida que los bancos mejoran la usabilidad y la seguridad de las aplicaciones. Para la industria de banca minorista de Estados Unidos, el envejecimiento demográfico aumenta la relevancia de los servicios de asesoramiento, las soluciones de fideicomiso y patrimonio, y las protecciones contra el fraude que se adaptan a las necesidades de los hogares con mayores saldos y necesidades de servicio más complejas. Las propuestas orientadas a los jóvenes que combinan emisión instantánea, integración de transferencias entre particulares y herramientas de presupuesto pueden mejorar el valor de vida a largo plazo al asegurar el estatus de cuenta primaria desde temprano. La participación del mercado de banca minorista de Estados Unidos entre los segmentos de edad reflejará qué tan bien las instituciones adaptan la preferencia de canal y las características del producto a las necesidades de cada etapa de vida. La migración de los segmentos hacia la propiedad de vivienda y la formación de pequeñas empresas sigue siendo un factor clave del compromiso con múltiples productos para los bancos con sólidas capacidades de asesoramiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Banco: Los Bancos Nacionales Mantienen la Escala Mientras los Neobancos Surgen con Fuerza

Los Bancos Nacionales controlaron el 67,84% del mercado en 2025, lo que subraya el valor del financiamiento diversificado, los mayores presupuestos tecnológicos y las operaciones de riesgo internas que gestionan el fraude y los modelos de pago en tiempo real a escala. Se proyecta que los Neobancos y Otros crezcan más rápido hasta 2031, ya que la incorporación instantánea, las estructuras sin comisiones y la velocidad de incorporación de funciones atraen a los clientes con enfoque digital que buscan simplicidad y transparencia. El mercado de banca minorista de Estados Unidos incluye instituciones con equipos dedicados a pagos en tiempo real y recursos de ciencia de datos, lo que acentúa aún más la brecha de escala entre los bancos más grandes y los competidores de tamaño mediano. Al mismo tiempo, las normas de banca abierta reducen los costos de cambio y presionan a los titulares a competir en calidad de servicio en lugar de en el bloqueo de cuentas. El lanzamiento de Visa de la liquidación en USDC a finales de 2025 también señala la innovación en redes de pago que puede influir en las asociaciones entre bancos y empresas de tecnología financiera en el movimiento de dinero digital.

Los bancos regionales y comunitarios pueden mantener su participación especializándose en tesorería para pequeñas empresas, préstamos a medida y asesoramiento local, beneficiándose de un alivio relativo en las normas de capital y una mayor proximidad a los clientes. Las instituciones que modernicen sus sistemas centrales y plataformas de datos pueden acortar el tiempo de comercialización de las funciones que los clientes ahora esperan, incluida la emisión de tarjetas tokenizadas y las notificaciones en tiempo real. La distribución del tamaño del mercado de banca minorista de Estados Unidos entre los tipos de banco seguirá siendo sensible a las tendencias de consolidación, las normas de capital y el cambio de entidad por parte de los consumidores a medida que las interfaces de programación de aplicaciones amplíen la portabilidad. Los bancos que combinen la excelencia digital con la resiliencia frente al fraude captarán un mayor uso activo por cuenta, especialmente en contextos de débito sin presencia de tarjeta y pago de facturas. Con el tiempo, los modelos de banco asociado y las finanzas integradas pueden ampliar el alcance de los neobancos mientras las expectativas regulatorias configuran la flexibilidad del balance.

Análisis Geográfico

El entorno operativo de 2026 sigue siendo de alcance nacional en cuanto a los impulsores de productos, canales y regulación, aunque la dinámica de sucursales y depósitos varía por región debido a la migración, los patrones de ingresos y la concentración de alternativas del mercado monetario. El mercado de banca minorista de Estados Unidos alinea la estrategia de sucursales con los corredores de crecimiento al tiempo que escala las funciones móviles que ofrecen experiencias consistentes independientemente de la ubicación. El acceso a los rieles en tiempo real no varía por región una vez conectado, lo que pone el énfasis en el tiempo de actividad confiable y los modelos de fraude en lugar de la densidad de presencia para el compromiso transaccional. Las propuestas de intercambio y enrutamiento se aplican a nivel nacional, por lo que la estrategia de cartera responde más a la combinación de clientes y los vínculos con los comerciantes que a la geografía. El tamaño del mercado de banca minorista de Estados Unidos relacionado con los servicios intensivos en asesoramiento puede seguir variando por área metropolitana debido a la demanda de hipotecas, préstamos a pequeñas empresas y gestión de patrimonio, que a menudo requieren apoyo presencial.

La competencia por depósitos es más aguda donde se concentran los hogares de altos ingresos y donde el acceso a los fondos del mercado monetario es sin fricción, lo que eleva las betas de depósitos locales e intensifica las promociones basadas en tasas. En los mercados con sólidos ecosistemas de pequeñas empresas, la gestión de tesorería y la nómina el mismo día a través de RTP o FedNow mejoran la captación de cuentas primarias tanto para los propietarios de empresas como para los empleados. Los plazos de cumplimiento y operativos a nivel estatal pueden influir en el despliegue de nuevas sucursales o renovaciones, pero la simplificación federal de las aprobaciones de sucursales acorta el ciclo desde la planificación hasta la apertura para las instituciones elegibles. La participación del mercado de banca minorista de Estados Unidos por área metropolitana seguirá reflejando dónde se asientan la migración y el crecimiento del empleo, mientras que la paridad digital reduce las diferencias de servicio entre regiones. Las tipologías de fraude difieren algo por región debido a las combinaciones de comerciantes y los patrones delictivos locales, pero la puntuación basada en inteligencia artificial reduce las brechas en el desempeño de pérdidas.

A nivel nacional, las tendencias de apalancamiento de los hogares y de saldos renovables siguen configurando la demanda de productos de crédito y pago y pueden influir en la variabilidad regional en el crecimiento de los préstamos. El mercado de banca minorista de Estados Unidos se beneficia donde las agencias públicas adoptan desembolsos instantáneos, ya que los beneficiarios a menudo mantienen sus cuentas de transacciones primarias cerca de su hogar por conveniencia y resolución de disputas. La combinación de edades de los clientes también explica las diferencias locales en la adopción digital, con las áreas metropolitanas más jóvenes inclinándose más hacia el uso exclusivo del móvil y las áreas metropolitanas más antiguas tendiendo más hacia patrones híbridos. La presencia del tipo de banco por área metropolitana también importa, ya que los megabancos aportan conjuntos de funciones nacionales mientras que los bancos regionales se profundizan a través de roles de banca comunitaria y para pequeñas empresas locales. El resultado es un nivel de referencia nacional en funciones y regulación con competencia localizada en asesoramiento, tesorería para pequeñas empresas y fijación de precios de depósitos.

Panorama Competitivo

El mercado de banca minorista de Estados Unidos sigue estando moderadamente concentrado, con grandes instituciones nacionales favorecidas por la diversificación del financiamiento, controles de fraude a escala y participación temprana en redes de pago en tiempo real. El lanzamiento de la liquidación en USDC de Visa en diciembre de 2025 en Estados Unidos muestra cómo las redes de pago están ampliando las opciones de movimiento de dinero, creando nuevas vías de asociación entre bancos y empresas de tecnología financiera para casos de uso de liquidación transfronteriza e instantánea. U.S. Bank formó una organización de Activos Digitales y Movimiento de Dinero en octubre de 2025 para acelerar el desarrollo de productos emergentes, lo que señala cómo los titulares se están preparando para los pagos tokenizados y los servicios de activos. El mercado de banca minorista de Estados Unidos también refleja la inversión sostenida de los bancos líderes en iniciativas de seguridad y resiliencia que abarcan sectores industriales críticos y sustentan la integridad de las finanzas digitales modernas.

La capacidad de mitigación del fraude es un diferenciador clave a medida que los rieles instantáneos escalan, ya que la velocidad de puntuación y la efectividad de la tokenización determinan si los clientes experimentan transacciones fluidas con bajos falsos positivos. Los bancos con modelos de inteligencia artificial más avanzados reportan ahorros considerables en pérdidas por fraude y tasas de autorización más sólidas, lo que se traduce en mayor confianza y uso por parte de los clientes. La banca abierta intensificará la competencia en 2026 a medida que disminuya la fricción para cambiar de entidad y la suscripción pueda ajustarse a datos ricos de transacciones e ingresos en el momento de la necesidad. El mercado de banca minorista de Estados Unidos, por lo tanto, recompensa a los titulares y a los nuevos competidores que combinan acceso instantáneo, precios transparentes y protección proactiva sin añadir complejidad. A medida que la economía de los productos evoluciona con el Reglamento II y los estándares de capital, la diversificación de la cartera y la innovación en comisiones se vuelven más importantes para sostener los rendimientos.

La estrategia de presencia sigue siendo activa pero más selectiva, respaldada por plazos federales simplificados para la solicitud de apertura de sucursales que redujeron los períodos de aprobación para los bancos elegibles a finales de 2025. Donde se abren sucursales, tienden a apuntar a mercados en crecimiento y roles con alto componente de asesoramiento que complementan el compromiso digital permanente. El mercado de banca minorista de Estados Unidos se apoya tanto en la escala nacional como en la relevancia local, por lo que las instituciones regionales se centran en la tesorería para pequeñas empresas, el desarrollo comunitario y los préstamos especializados donde pueden ganar en calidad de servicio. La inversión continua en conectividad en tiempo real y seguridad debería seguir siendo un tema unificador entre los tipos de banco a medida que los clientes esperan fondos inmediatos y protección confiable en igual medida. Las empresas que ofrezcan velocidad, seguridad y simplicidad captarán un compromiso desproporcionado, independientemente del tamaño de su presencia física.

Líderes de la Industria de Banca Minorista de EE. UU.

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: JPMorgan Chase ha finalizado un acuerdo con el Comité Olímpico Internacional, convirtiéndose en el primer Socio Bancario Global de los Juegos Olímpicos. La asociación abarca los Juegos Olímpicos y Paralímpicos de Los Ángeles 2028, así como los Juegos Olímpicos y Paralímpicos de Invierno de los Alpes Franceses 2030.

- Febrero de 2026: Bank of America ha introducido BofA Rewards, un programa de fidelización sin comisiones diseñado para incentivar a los clientes por sus relaciones integradas de banca y de inversión con Merrill. A partir del 27 de mayo, los clientes pueden inscribirse para acceder a beneficios como recompensas mejoradas en tarjetas de crédito, ofertas de reembolso en efectivo, servicios bancarios premium y experiencias exclusivas. Los beneficios anuales oscilan entre USD 150 y USD 4.000, según el nivel de membresía y la participación en el programa.

- Diciembre de 2025: Visa lanzó la liquidación de la moneda estable USDC en Estados Unidos, permitiendo a los socios emisores y adquirentes estadounidenses, incluidos Cross River Bank y Lead Bank, liquidar con Visa utilizando el USDC de Circle a través de la cadena de bloques Solana, con un volumen mensual de liquidación de monedas estables que superó una tasa anualizada de USD 3.500 millones al 30 de noviembre de 2025.

- Octubre de 2025: JPMorgan Chase & Co. lanzó una Iniciativa de Seguridad y Resiliencia de USD 1,5 billones a 10 años para facilitar, financiar e invertir en industrias críticas para la seguridad económica nacional, incluidas hasta USD 10.000 millones en inversiones directas de capital y capital de riesgo centradas en la cadena de suministro y la fabricación avanzada, la defensa y el sector aeroespacial, la independencia energética y las tecnologías de frontera como la inteligencia artificial, la ciberseguridad y la computación cuántica de JPMorgan Chase.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

La banca minorista, en nuestro estudio, abarca todos los servicios de depósito, pago y crédito al consumo ofrecidos por bancos con licencia estadounidense e instituciones de ahorro aseguradas federalmente a personas físicas, incluidas las cuentas corrientes y de ahorro, los certificados de depósito, las hipotecas residenciales, los préstamos personales y de automóvil, las tarjetas de débito y crédito, y los servicios relacionados basados en comisiones. Nuestro enfoque rastrea la creación de valor a través de los ingresos por intereses y no financieros generados dentro de estas actividades en los canales de sucursal, en línea y móvil.

Exclusión del alcance: los productos de banca empresarial dirigidos a empresas con más de USD 5 millones en ingresos anuales quedan fuera del alcance.

Visión General de la Segmentación

- Por Producto

- Cuentas Transaccionales

- Cuentas de Ahorro

- Tarjetas de Débito

- Tarjetas de Crédito

- Préstamos

- Otros Productos

- Por Canal

- Banca en Línea

- Banca Presencial

- Por Grupo de Edad del Cliente

- 18–28 Años

- 29–44 Años

- 45–59 Años

- 60 Años y Más

- Por Tipo de Banco

- Bancos Nacionales

- Bancos Regionales

- Neobancos y Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con altos ejecutivos de banca minorista, responsables de canales digitales y presidentes de bancos comunitarios en todos los distritos de la Reserva Federal. Estas conversaciones pusieron a prueba los factores de crecimiento (betas de depósitos, límites de comisiones, reducción de costos habilitada por inteligencia artificial), validaron los márgenes de interés neto típicos por producto y aclararon las curvas de adopción para la distribución con pocas sucursales. Los conocimientos de los grupos de enfoque de consumidores sobre el uso del móvil y la sensibilidad a las comisiones refinaron aún más nuestros supuestos de adopción.

Investigación Documental

Los analistas comenzaron con conjuntos de datos federales como los informes trimestrales de la Corporación Federal de Seguro de Depósitos, las tablas de Flujo de Fondos de la Reserva Federal y las publicaciones de Crédito al Consumo, que mapean los saldos agregados de préstamos y depósitos. Los organismos del sector, incluida la Asociación Americana de Banqueros, The Clearing House y NACHA, ayudaron a establecer puntos de referencia para los volúmenes de pago, los rendimientos de intercambio y el número de sucursales. Los archivos regulatorios (informes anuales 10-K, transcripciones de llamadas) de los principales bancos nacionales y regionales proporcionaron divisiones detalladas de segmentos, mientras que la cobertura de prensa recopilada a través de Dow Jones Factiva destacó las ventas de activos, la racionalización de sucursales y las asociaciones con empresas de tecnología financiera.

Los indicadores macroeconómicos, como el ingreso personal disponible, las trayectorias de la tasa de fondos federales y los ratios de servicio de la deuda de los hogares de la Oficina de Análisis Económico y la Oficina de Presupuesto del Congreso, anclaron los supuestos de demanda. Este catálogo es ilustrativo; se consultaron muchas fuentes secundarias adicionales para verificar las cifras y el contexto.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo convierte los totales del balance de la Corporación Federal de Seguro de Depósitos y los recuentos de hogares del Censo en un fondo de ingresos de banca minorista, que luego se somete a pruebas de presión a través de márgenes promedio muestreados y rendimientos de comisiones derivados de las divulgaciones de resultados. Las acumulaciones de abajo hacia arriba de las bases de depósitos de sucursales muestreadas y los saldos de tarjetas pendientes actúan como una verificación de razonabilidad antes de que se fijen los totales. Los factores clave monitoreados incluyen la trayectoria de la tasa de política de la Reserva Federal, los volúmenes de originación de hipotecas, la frecuencia de compra con tarjeta de débito, la formación de hogares y la penetración de cuentas exclusivamente digitales. Las previsiones utilizan regresión multivariante combinada con análisis de escenarios para capturar las oscilaciones del ciclo de tasas y crédito; las brechas en el muestreo a nivel de sucursal se salvan mediante escalado de mediana ponderada.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, las señales de varianza desencadenan nuevas ejecuciones frente a métricas independientes, y cualquier desviación superior a tres puntos porcentuales provoca una escalada a la dirección. Los informes se actualizan anualmente, con actualizaciones intermedias cuando los movimientos de tasas o las acciones regulatorias alteran materialmente los fondos de ingresos; una revisión final previa a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué Nuestra Línea de Base de Banca Minorista de EE. UU. Merece Confianza

Las estimaciones publicadas divergen porque las empresas seleccionan diferentes flujos de ingresos, grupos de clientes y cadencias de actualización.

Los principales factores de divergencia incluyen si las cuentas de pequeñas empresas están dentro del alcance, si los valores representan saldos de activos o ingresos, y la forma en que los modeladores traducen los movimientos de tasas de la Reserva Federal en supuestos de margen. La definición disciplinada de segmentos de Mordor, el ciclo de actualización anual y la doble validación moderan tanto el exceso de optimismo como el conservadurismo indebido.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,87 billones (2025) | ||

| USD 1,11 billones (2024) | Consultora Global A | Incluye banca para microempresas y contabiliza los ingresos por comisiones de servicio más allá de las líneas de consumo principales |

| USD 0,39 billones (2025) | Revista Especializada B | Se centra únicamente en los ingresos por comisiones transaccionales, omite los ingresos por intereses de las carteras de préstamos |

En resumen, nuestro marco equilibrado y basado en variables, fundamentado en divulgaciones reguladas y verificado con conversaciones de primera línea, ofrece una línea de base confiable que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de banca minorista de Estados Unidos?

El mercado se situó en USD 0,87 billones en 2025 y se proyecta que alcance USD 1,11 billones en 2031 a una CAGR del 4,17% durante 2026-2031, lo que refleja el impulso de los pagos instantáneos, los sólidos volúmenes de tarjetas y el acceso con enfoque móvil.

¿Qué líneas de productos contribuyen más a los ingresos en el mercado de banca minorista de Estados Unidos?

Los Préstamos representaron una participación del 44,75% en 2025, mientras que las Tarjetas de Débito están en camino de crecer más rápido hasta 2031 debido al uso sin presencia de tarjeta, las suscripciones y las finanzas integradas.

¿Cómo está evolucionando la combinación de canales en el mercado de banca minorista de Estados Unidos?

La Banca en Línea representó el 71,48% en 2025 y está en camino de alcanzar una CAGR del 6,16% hasta 2031, impulsada por la primacía del móvil y la integración de pagos instantáneos, con las sucursales reservadas para interacciones con alto componente de asesoramiento.

¿Qué cambios demográficos son más importantes para el crecimiento en el mercado de banca minorista de Estados Unidos?

El segmento de 29–44 Años lideró con el 35,49% en 2025 debido a las hipotecas y la actividad de pequeñas empresas, mientras que se prevé que el segmento de 18–28 Años crezca a un 6,87% anual hasta 2031 a medida que la banca con enfoque móvil se convierte en estándar.

¿Qué factores regulatorios y macroeconómicos están configurando las estrategias bancarias en el mercado de banca minorista de Estados Unidos?

La portabilidad de datos de banca abierta efectiva en abril de 2026 reduce la fricción para cambiar de entidad, mientras que el tramo final de Basilea III eleva los requisitos de capital y el crecimiento de los fondos del mercado monetario presiona los costos de los depósitos, todo lo cual afecta los precios y la combinación de productos.

¿Cómo están influyendo los rieles en tiempo real en la competencia en el mercado de banca minorista de Estados Unidos?

La participación en FedNow superó las 1.300 instituciones a principios de 2026 y RTP gestionó USD 405 mil millones en transacciones en el cuarto trimestre de 2025, ayudando a los bancos a ganar el estatus de cuenta primaria a través de desembolsos instantáneos, nóminas y pago de facturas.

Última actualización de la página el: