Tamaño y Cuota del Mercado de Banca Minorista del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

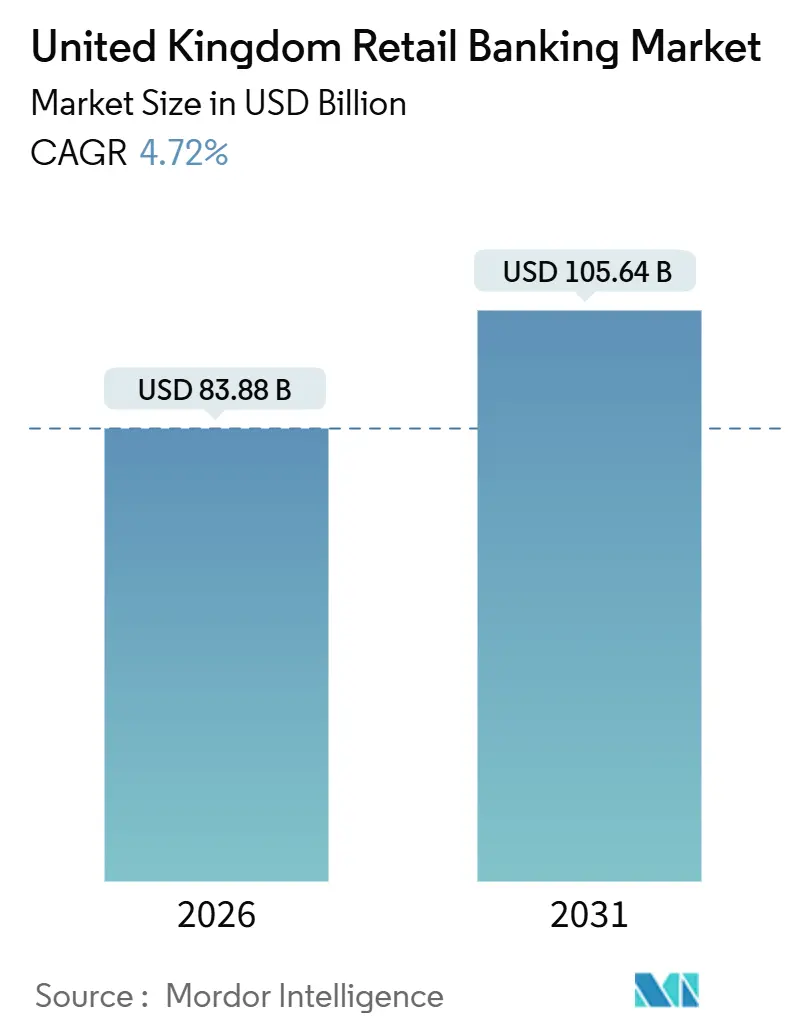

| Tamaño del Mercado (2026) | 83.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Minorista del Reino Unido por Mordor Intelligence

El mercado de banca minorista del Reino Unido se sitúa en 83,88 miles de millones de USD en 2026 y se proyecta que alcance los 105,64 miles de millones de USD en 2031, lo que refleja una expansión del tamaño del mercado a una CAGR del 4,72%. El impulso de crecimiento en el mercado de banca minorista del Reino Unido se ve reforzado por los beneficios estructurales de la reinversión de coberturas que sostienen los ingresos netos por intereses incluso cuando las tasas de política monetaria disminuyen. Las API de banca abierta están impulsando la agregación de cuentas y los cambios de entidad a escala en el mercado de banca minorista del Reino Unido, mientras que el compra ahora paga después regulado formaliza un amplio segmento de crédito a plazos sin garantía. Los márgenes de interés neto se mantuvieron resilientes durante 2025 a medida que las coberturas que vencían se renovaban en instrumentos de mayor rendimiento a pesar de los recortes de la Tasa del Banco, lo que sustenta la durabilidad de los ingresos a corto plazo en el mercado de banca minorista del Reino Unido. Los marcos regulatorios en torno a las pruebas de asequibilidad, las expectativas de deber hacia el consumidor y las normas de pagos digitales determinan cómo los bancos valoran el riesgo, asignan capital y estructuran los recorridos de producto en el mercado de banca minorista del Reino Unido[1].

Conclusiones Clave del Informe

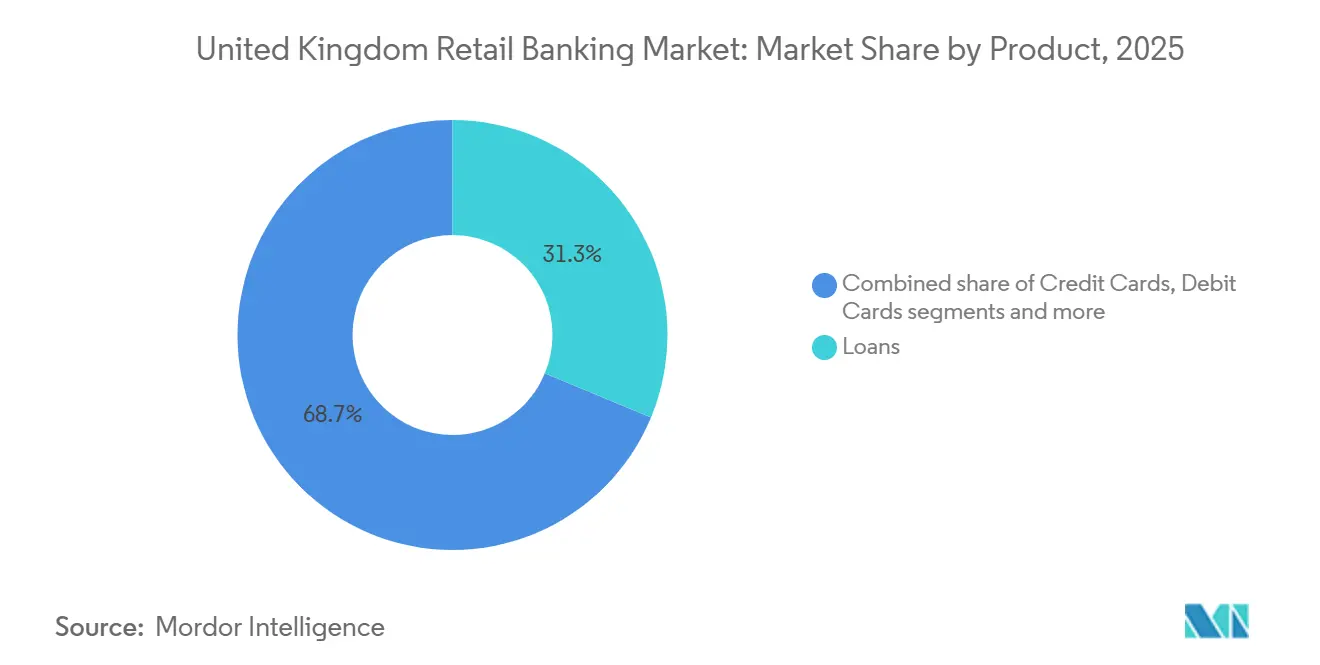

- Por producto, los préstamos lideraron con una cuota de mercado del 31,26% en 2025, mientras que se prevé que otros productos se expandan a una CAGR del 6,89% hasta 2031.

- Por canal, la banca en línea mantuvo una cuota del 52,51% en 2025 y se proyecta que crezca a una CAGR del 7,27% hasta 2031.

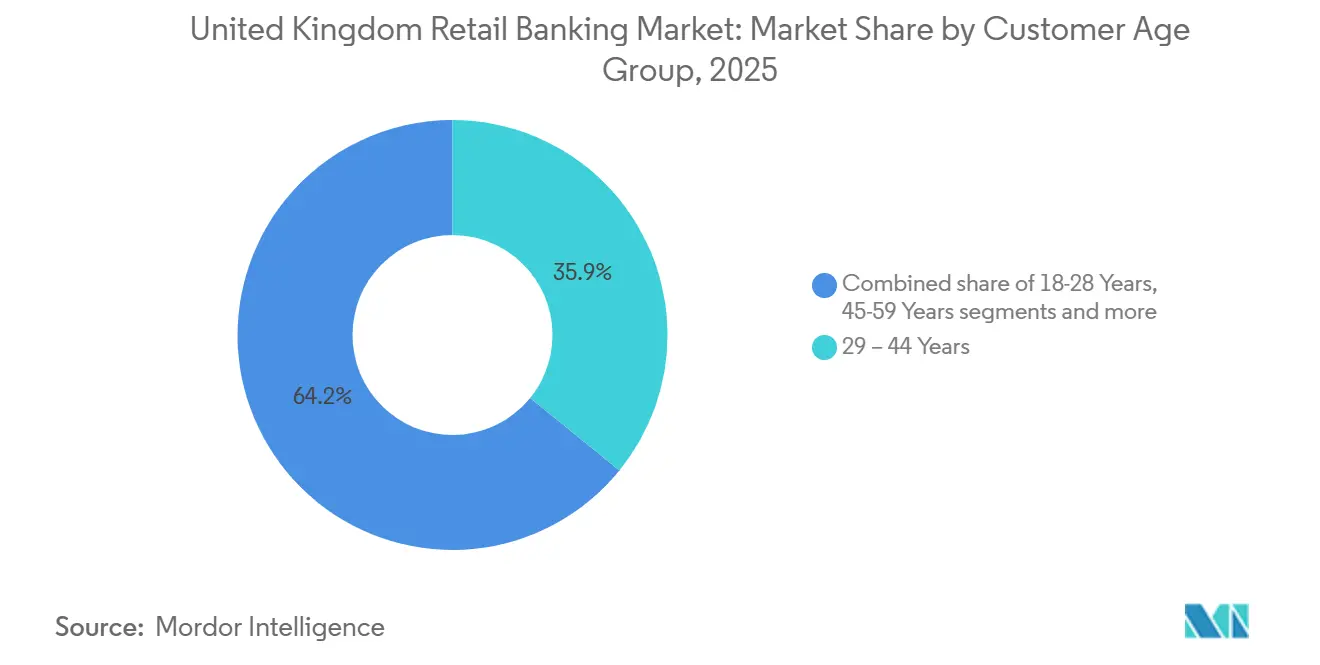

- Por grupo de edad del cliente, el segmento de 29–44 años mantuvo el 35,85% en 2025, mientras que se prevé que el segmento de 18–28 años crezca a una CAGR del 6,33% hasta 2031.

- Por tipo de banco, los bancos nacionales ostentaron una cuota del 67,57% en 2025, y se proyecta que los neobancos y los bancos desafiantes crezcan a una CAGR del 9,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banca Minorista del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Márgenes de Interés Neto Inducida por la Tasa del Banco | +0.9% | Global (bancos domiciliados en el Reino Unido) | Mediano plazo (2-4 años) |

| API de Banca Abierta Obligatorias que Aceleran el Cambio de Cuenta y la Agregación | +0.6% | Nacional, con ganancias tempranas en Londres, Mánchester, Edimburgo | Corto plazo (≤ 2 años) |

| Rápida Adopción de la Banca Móvil en el Reino Unido | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Ola de Vencimiento de Hipotecas a Tipo Fijo que Impulsa los Volúmenes de Rehipoteca | +0.8% | Nacional, concentrado en el Sureste, Londres | Mediano plazo (2-4 años) |

| Compra Ahora Paga Después Regulado que Impulsa la Penetración del Crédito sin Garantía | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Auge de los Productos de Depósito Vinculados a ESG bajo la Estrategia de Finanzas Verdes del Reino Unido | +0.4% | Nacional, los centros urbanos lideran | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Márgenes de Interés Neto Inducida por la Tasa del Banco

La tasa de interés promedio del Banco de Inglaterra en el primer semestre de 2024 fue del 5,25%, lo que condujo a una mejora significativa en los márgenes de depósito y en el margen de interés neto (NIM). Este impulso mecánico respaldó la resiliencia de los ingresos en un período en el que las presiones competitivas sobre los depósitos no trasladaron completamente las tasas de referencia más bajas. Las dinámicas de cartera, como los mayores rendimientos de las coberturas y la moderada migración de depósitos, compensaron los recortes de tasas a corto plazo. Los ajustes a los parámetros de las pruebas de asequibilidad crearon flexibilidad en la suscripción minorista sin vulnerar las restricciones sistémicas. El efecto combinado sostiene la durabilidad de los ingresos a medida que las tasas de política monetaria tienden a la baja en 2026[2]Barclays, "Presentación de Resultados del Ejercicio 2024," Barclays PLC, home.barclays .

API de Banca Abierta Obligatorias que Aceleran el Cambio de Cuenta y la Agregación

A marzo de 2025, el número total de usuarios activos de banca abierta en el Reino Unido se situaba en torno a 13,3 millones, lo que refleja un crecimiento sostenido y una tendencia más amplia hacia los servicios financieros digitales. Más de 23 millones de pagos únicos fueron procesados con éxito mediante banca abierta a principios de 2025, con 3,7 millones de transacciones exitosas de Pago Recurrente Variable (VRP) registradas solo en marzo. El marco de Uso y Acceso a los Datos creó una estructura de gobernanza duradera a través de una "Entidad Futura", con la Autoridad de Conducta Financiera (FCA) proporcionando claridad supervisora e integrando la banca abierta como infraestructura permanente. Las métricas de rendimiento de las API demostraron fiabilidad en miles de millones de llamadas mensuales, lo que refleja un ecosistema maduro que respalda un mayor cambio de entidad y agregación. Las intervenciones transfronterizas en materia de tasas de intercambio por parte del Regulador de Sistemas de Pago (PSR) reforzaron los incentivos para los pagos de cuenta a cuenta en casos de uso específicos. Los estándares técnicos, incluido el ISO 20022 y las vías claras de gestión de reclamaciones a través del Servicio del Defensor del Pueblo Financiero, completan la infraestructura operativa para la adopción[3]Autoridad de Conducta Financiera, "Nota de Investigación: Banca abierta y finanzas abiertas en el Reino Unido," Autoridad de Conducta Financiera, fca.org.uk .

Rápida Adopción de la Banca Móvil en el Reino Unido

El móvil se ha convertido en el canal principal para la banca cotidiana. El uso diario de la banca móvil alcanzó el 33% en julio de 2024, frente al 18% de cinco años antes, a medida que los bancos migraban los recorridos transaccionales a interfaces nativas de aplicación. Los bancos informan que los recorridos basados en aplicaciones gestionan ahora la gran mayoría de las tareas de ventas y servicio, respaldados por asistentes de inteligencia artificial y funciones de gestión patrimonial integradas en las propuestas premium. La optimización continua de sucursales acompaña al cambio digital, mientras que los volúmenes de reclamaciones de clientes se mantienen estables a medida que más actividad se traslada a la aplicación. La regulación hace hincapié en recorridos digitales transparentes y estándares de reembolso por fraude en pagos push que los bancos deben integrar en sus flujos de trabajo móviles. Estos cambios de canal y cumplimiento normativo refuerzan la trayectoria digital primero en el mercado de banca minorista del Reino Unido[4].

Ola de Vencimiento de Hipotecas a Tipo Fijo que Impulsa los Volúmenes de Rehipoteca

Una gran cohorte de hipotecas a tipo fijo que vencían en 2025 impulsó la actividad de rehipoteca externa y agudizó la competencia de precios entre los principales prestamistas. Las tasas cotizadas a dos y cinco años se suavizaron desde los máximos de principios de 2025, creando una ventana de refinanciación atractiva para los prestatarios con bajo ratio préstamo-valor. La innovación en productos se extendió a opciones de mayor ratio préstamo-ingresos dentro de los controles de riesgo, ayudada por ajustes en las pruebas de estrés de asequibilidad. Los datos de las plataformas mostraron un aumento en las búsquedas de rehipoteca, incluidos prestatarios en etapas avanzadas de la vida que buscan refinanciarse de cara a la jubilación. Estos factores en conjunto respaldan el crecimiento del volumen en los flujos de crédito garantizado en el mercado de banca minorista del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites a las Tasas de Intercambio que Comprimen los Ingresos por Comisiones de Tarjetas | -0.4% | Transacciones transfronterizas Reino Unido-EEE | Corto plazo (≤ 2 años) |

| Cierre de Sucursales que Crea Riesgo de Exclusión Financiera en Zonas Rurales | -0.3% | Zonas rurales, norte de Inglaterra, Gales, Escocia | Mediano plazo (2-4 años) |

| Deber al Consumidor de la FCA que Eleva los Costes de Cumplimiento y Diseño de Productos | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Repunte del Deterioro de Préstamos por la Presión del Coste de la Vida | -0.6% | Nacional, agudo en las Midlands, el Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites a las Tasas de Intercambio que Comprimen los Ingresos por Comisiones de Tarjetas

La revisión del mercado del PSR sobre las tasas de intercambio transfronterizas siguió a aumentos materiales posteriores al Brexit para las transacciones de tarjeta no presente, lo que elevó los costes para los comerciantes del Reino Unido. La consulta de octubre de 2025 avanzó hacia un enfoque de límite permanente basado en una prueba de indiferencia del comerciante, con litigios que retrasaron el alivio provisional y resultados esperados para 2026. Los bancos se enfrentan a la compresión de comisiones mientras mantienen inversiones en prevención del fraude que el PSR considera necesarias para la integridad del sistema. El intercambio doméstico sigue sujeto a los límites derivados de la normativa de la UE, mientras que las restricciones de precios transfronterizos desplazan la economía hacia alternativas de cuenta a cuenta en flujos seleccionados. El efecto global reduce el crecimiento de los ingresos por comisiones de tarjetas en el mercado de banca minorista del Reino Unido.

Cierre de Sucursales que Crea Riesgo de Exclusión Financiera en Zonas Rurales

Las redes de sucursales se contrajeron drásticamente durante la última década, con cierres concentrados en zonas rurales y de menores ingresos que también presentan mayor exclusión digital. Los responsables políticos establecieron un acceso mínimo al efectivo dentro de radios definidos, y un programa de centros bancarios compartidos está escalando, aunque la cobertura va por detrás de la demanda. Las personas mayores y los hogares de muy bajos ingresos siguen dependiendo más de los canales físicos, lo que incrementa la demanda de los centros de atención telefónica y reduce la resolución en el primer contacto cuando se producen cierres. La pérdida de clientes aumenta entre los usuarios dependientes de las sucursales, y los proveedores de financiación alternativa han aprovechado las brechas de servicio en los barrios desfavorecidos. Las mutualidades han ampliado sus compromisos de sucursales para amortiguar los riesgos de acceso, lo que ayuda a atender las necesidades de los clientes vulnerables en el mercado de banca minorista del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: "Otros Productos" Avanza a Gran Velocidad a Medida que los Paquetes Basados en Comisiones Diversifican los Ingresos

Los préstamos representaron el 31,26% de la cuota de producto en 2025 dentro del mercado de banca minorista del Reino Unido, mientras que otros productos están llamados a crecer a un ritmo del 6,89% hasta 2031 a medida que los bancos amplían las cuentas empaquetadas, los paquetes de gestión patrimonial y las finanzas integradas. Los servicios generadores de comisiones ganaron protagonismo a medida que los prestamistas equilibraban los activos ponderados por riesgo con ingresos de bajo consumo de capital, ayudados por propuestas premium que integran servicios de conserjería, viajes y apoyo patrimonial. Las cuentas transaccionales siguen siendo omnipresentes, aunque la comoditización anima a los bancos a añadir capas de servicios que incrementen la venta cruzada y la retención en el mercado de banca minorista del Reino Unido. Las preferencias de depósito reflejan expectativas de tipos dinámicas, lo que llevó a los ahorradores a rotar entre opciones a plazo fijo y de acceso fácil a lo largo de 2024 y 2025. Los volúmenes de pago se mantuvieron elevados, con la actividad de tarjetas de débito dominando las transacciones domésticas y los saldos de tarjetas de crédito divididos entre usuarios que pagan intereses y los que liquidan el saldo mensualmente. Los requisitos de cumplimiento abarcan el valor justo en las cuentas empaquetadas y la regulación del compra ahora paga después, que formaliza las protecciones del crédito a plazos en el mercado de banca minorista del Reino Unido.

La atribución del tamaño del mercado de banca minorista del Reino Unido dentro de las líneas de producto muestra los préstamos como el mayor contribuyente por cuota en 2025, y otros productos como la categoría de mayor crecimiento hasta 2031. Las propuestas de gestión patrimonial añadieron funciones premium para reforzar el estatus de banco principal y profundizar los saldos en las relaciones de cuenta corriente, ahorro e inversión. Las carteras hipotecarias sirvieron de ancla para el crecimiento del balance, mientras que los libros de tarjetas de crédito reflejaron un comportamiento mixto entre los usuarios que pagan intereses y los que liquidan el saldo mensualmente. Los flujos de depósitos respondieron a las cambiantes expectativas de tipos a medida que los hogares sopesaban los rendimientos del ahorro frente a las presiones del gasto. La gobernanza de productos y los estándares de información evolucionaron en paralelo con los requisitos más amplios del Deber al Consumidor y la supervisión del compra ahora paga después.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: La Dominancia Digital Remodela las Estructuras de Costes, pero los Modelos Híbridos Anclan la Confianza

La banca en línea mantuvo el 52,51% en 2025 y se espera que se expanda al 7,27% hasta 2031, superando a la banca presencial, a medida que el móvil se convierte en el punto de acceso principal en el mercado de banca minorista del Reino Unido. Los bancos informaron que los recorridos centrados en la aplicación impulsan ahora la mayoría de las ventas minoristas, mientras que los asistentes habilitados por inteligencia artificial mejoran las tasas de autoservicio en los canales digitales. Los centros de atención telefónica y las sucursales siguen gestionando el asesoramiento y las resoluciones complejas, lo que respalda la prestación híbrida a pesar de la optimización de sucursales. Las mutualidades y algunos bancos regionales mantuvieron una mayor presencia física para atender a los segmentos vulnerables y de alto patrimonio neto que prefieren la atención presencial. El cumplimiento normativo en los canales digitales hace hincapié en la transparencia de las promociones, el reembolso por fraude y la mensajería interoperable para estandarizar la protección del cliente en el mercado de banca minorista del Reino Unido.

La contribución al tamaño del mercado de banca minorista del Reino Unido procedente de los canales en línea creció a medida que la interacción con las aplicaciones se profundizó y la cuota se alejó del uso exclusivo de sucursales. Los neobancos aprovecharon las arquitecturas nativas en la nube y el diseño con prioridad en las API para comprimir el tiempo de comercialización de nuevas funciones, lo que elevó las expectativas de los clientes en cuanto a velocidad y personalización. Los bancos establecidos invirtieron en datos, inteligencia artificial y productividad de ingeniería para simplificar los recorridos y reducir el coste de servicio. Las normas de seguridad de pagos, confirmación del beneficiario y reembolso por fraude de pagos push autorizados se están integrando en los flujos móviles para mantener la confianza. El resultado es un modelo híbrido estable en el que el canal digital gestiona las necesidades rutinarias a escala y los canales físicos protegen la calidad del servicio para las tareas complejas en el mercado de banca minorista del Reino Unido.

Por Grupo de Edad del Cliente: La Generación Z y los Millennials Impulsan la Velocidad Digital Primero, Mientras los Baby Boomers Monetizan el Patrimonio Inmobiliario

El segmento de 29–44 años mantuvo el 35,85% en 2025 y sigue siendo central para las hipotecas, las cuentas corrientes y los productos de acumulación en el mercado de banca minorista del Reino Unido. La cohorte de 18–28 años es la de mayor crecimiento, al 6,33% hasta 2031, ya que la mayoría tiene o planea tener cuentas exclusivamente digitales y muestra un alto uso de pagos móviles. Las brechas de adopción digital se redujeron entre las cohortes de mayor edad a medida que las interfaces simplificadas fomentaron la adopción de funciones móviles y de monedero digital. Los adultos jóvenes favorecieron la gestión móvil y el compra ahora paga después más que los grupos de mayor edad, mientras que el uso de la tarjeta de débito se mantuvo universal en todas las franjas de edad. Los préstamos en etapas avanzadas de la vida mostraron un creciente interés en la rehipoteca, incluidos hogares con alto patrimonio inmobiliario que refinancian de cara a la jubilación.

Las dinámicas del tamaño del mercado de banca minorista del Reino Unido por edad están determinadas por los ingresos, la etapa vital y la capacidad digital, que influyen en la combinación de productos y la preferencia de canal. Los millennials registran un mayor gasto con tarjeta y una morosidad ligeramente superior en algunas cohortes, lo que refuerza el argumento a favor de análisis proactivos de asequibilidad y alertas. La cohorte de 60 años o más mantiene saldos sustanciales en cuentas de ahorro e ISA y muestra una creciente comodidad con los recorridos móviles simplificados. Los usuarios más jóvenes valoran la velocidad y las herramientas de presupuesto, mientras que los usuarios de mayor edad buscan fiabilidad del servicio y vías de apoyo claras. La regulación del compra ahora paga después que introduce comprobaciones de asequibilidad e informes en los ficheros de crédito será importante para los segmentos más jóvenes con mayores tasas de adopción en el mercado de banca minorista del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Banco: Los Bancos Establecidos Sostienen su Cuota mediante Fusiones y Adquisiciones e Inteligencia Artificial, Mientras los Neobancos Fuerzan la Desagregación

Los bancos nacionales mantuvieron una cuota del 67,57% en 2025, respaldados por franquicias de depósitos, marcas reconocidas y solidez de capital en el mercado de banca minorista del Reino Unido. La consolidación reforzó la escala, incluidas operaciones que añadieron cuentas corrientes, depósitos y carteras hipotecarias al tiempo que permitieron la racionalización de los sistemas de tecnología de la información. Los neobancos y los bancos desafiantes son la cohorte de mayor crecimiento, con una CAGR del 9,23%, utilizando arquitecturas nativas de API y entrega ágil para lanzar funciones rápidamente. Las mutualidades mantuvieron una fuerte presencia hipotecaria y apoyo a los compradores de primera vivienda, con compromisos de sucursales específicos que diferencian el servicio. Las próximas reformas de capital y los marcos proporcionales tienen como objetivo equilibrar la resiliencia con la competitividad entre los distintos niveles bancarios en el mercado de banca minorista del Reino Unido.

La cuota del mercado de banca minorista del Reino Unido sigue anclada por los mayores bancos establecidos, mientras que los bancos desafiantes digitales desplazan las expectativas de los clientes en materia de incorporación e iteración de productos. Los bancos establecidos escalaron programas de inteligencia artificial y modernizaron las plataformas de datos para comprimir costes y mejorar la calidad de los recorridos. La reorientación estratégica y la reinversión siguieron a las desinversiones de activos y las adquisiciones específicas en financiación al consumo. Las mutualidades persiguieron el crecimiento a través de operaciones transformadoras y reforzaron los compromisos con la presencia local. Estos ajustes mantienen un equilibrio competitivo en el que la escala, la tecnología y la amplitud de distribución definen el posicionamiento en el mercado de banca minorista del Reino Unido.

Análisis Geográfico

La variación regional en el mercado de banca minorista del Reino Unido está determinada por la distribución de la renta, la dinámica del mercado inmobiliario y la infraestructura digital, más que por los flujos de capital transfronterizos. Londres y el Sureste concentran saldos y volúmenes elevados, con la distribución de titulares de ISA y las búsquedas de rehipoteca destacando el peso de esas regiones. La saturación en la banca remota reduce las ganancias incrementales en el margen, lo que anima a los bancos a centrarse en las necesidades desatendidas de los clientes en las Midlands y el Norte. Las tasas de ahorro aumentaron durante 2024 en respuesta a las presiones del coste de la vida, lo que influyó en la combinación de depósitos y el apetito por el riesgo. Los responsables políticos y los organismos del sector hicieron hincapié en la inclusión y el acceso a medida que el mercado de banca minorista del Reino Unido profundizaba su trayectoria digital primero.

Las naciones con poderes devueltos y las principales ciudades regionales tienen un peso estratégico más allá de su cuota de activos debido a los centros de talento, las sedes de bancos con separación de actividades y los centros tecnológicos. Los bancos ampliaron sus campus regionales para funciones de riesgo, operaciones e ingeniería con el fin de aprovechar el arbitraje de costes y acceder a talento cualificado. Las ubicaciones del gobierno y del banco central fuera de Londres añadieron relevancia regional a medida que avanzaba la descentralización. Los datos de ocupación de oficinas muestran un reequilibrio plurianual de la capacidad, que se alinea con los equipos tecnológicos distribuidos para la modernización digital. Estos factores sostienen una huella nacional más amplia para el mercado de banca minorista del Reino Unido.

Las divisiones entre zonas urbanas y rurales persisten a medida que la adopción con prioridad en el móvil se acelera, mientras que las brechas en la banda ancha limitan la adopción digital en algunas zonas. Los hogares de mayor edad y de menores ingresos muestran una mayor dependencia del efectivo y del apoyo presencial, lo que incrementa la importancia de los centros y las sucursales comunitarias coubicadas. Los mandatos de acceso al efectivo y los planes de despliegue de centros tienen como objetivo mitigar la exclusión, aunque la implementación va por detrás en las circunscripciones más afectadas. La guía de vulnerabilidad del Deber al Consumidor refuerza la identificación proactiva de la capacidad digital limitada y la baja resiliencia. Las normas de reembolso por fraude protegen aún más a los usuarios con menor confianza digital en el mercado de banca minorista del Reino Unido.

Panorama regulatorio

La regulación de la banca minorista del Reino Unido está liderada por la Financial Conduct Authority (FCA) en materia de conducta y resultados para los consumidores, la Prudential Regulation Authority (PRA) en materia de supervisión prudencial, y la Payment Systems Regulator (PSR) en cuestiones de competencia y fijación de precios de los sistemas de pago. En 2026, la FCA avanzó en la sistematización del seguimiento de los bancos minoristas y las building societies mediante un informe regulatorio anual sobre Modelos de Negocio de Banca Minorista (R2B2), que incluye a 36 firmas dentro de su alcance y establece umbrales de al menos 200.000 relaciones con clientes en el Reino Unido y GBP 5 millones o más de ingresos en cada una de las últimas tres fechas de referencia contable.

La orientación de política en 2026 también refleja el enfoque del Gobierno del Reino Unido y HM Treasury en la estabilidad junto con la competitividad, incluidas las reformas anunciadas a las normas de ring-fencing destinadas a reducir la duplicación manteniendo al mismo tiempo el umbral central de depósitos de GBP 35 mil millones (con un compromiso declarado de revisión cada tres años a partir del segundo trimestre de 2028). La gobernanza de la banca abierta continúa transicionando hacia un marco estatutario de largo plazo, con un instrumento estatutario previsto para el cuarto trimestre de 2026 y la FCA planificando consultas sobre normas permanentes. En conjunto, estos pasos respaldan el cambio de disposiciones provisionales hacia el establecimiento y la supervisión permanente de estándares.

Análisis de la cadena de valor

La cadena de valor de la banca minorista del Reino Unido va desde el financiamiento y la gestión del balance (depósitos minoristas, financiamiento mayorista y programas de cobertura) pasando por la fabricación de productos (cuentas corrientes y de ahorro, tarjetas, hipotecas y préstamos no garantizados, y propuestas empaquetadas o vinculadas a la gestión patrimonial) hasta la distribución y el servicio a través de canales móviles y en línea, centros de contacto y sucursales. Las capas habilitadoras principales incluyen la identidad y el alta de clientes, la toma de decisiones crediticias y la gestión de cobros, los controles de fraude y delitos financieros, y la resiliencia operativa y el cumplimiento alineados con las expectativas de la FCA y la PRA.

La infraestructura de pagos y banca abierta se ha convertido en una capa diferenciada que conecta a los bancos, los esquemas de pago y proveedores externos especializados. Estos participantes suministran rieles de cuenta a cuenta y conectividad API que facilitan los pagos de banca abierta y los casos de uso recurrentes. La estructura de gobernanza de la National Payments Vision, incluida la coordinación de HM Treasury a través del Payments Vision Delivery Committee y la Retail Payments Infrastructure Board presidida por el Bank of England, sustenta la modernización continua de la infraestructura de pagos minoristas. Especialistas en banca abierta como Token.io, Yapily y Finexer conviven junto a bancos y PSP, y las recientes expansiones de plataformas indican una inversión continua en capacidades de Pay by Bank y API que respaldan casos de uso de agregación, cambio de proveedor y pagos recurrentes variables.

Panorama Competitivo

El mercado de banca minorista del Reino Unido exhibe una concentración moderada con un núcleo oligopolístico, con los mayores bancos manteniendo la mayoría de las cuentas corrientes principales y los saldos hipotecarios, mientras que los bancos desafiantes alcanzan la rentabilidad y la escala. Los bancos establecidos obtuvieron sólidos rendimientos y devolvieron capital mientras remodelaban sus carteras mediante desinversiones y adquisiciones específicas. Los programas de productividad se centran en el despliegue de inteligencia artificial, la modernización en la nube y la eficiencia de ingeniería para reducir costes y mejorar la satisfacción del cliente. Los neobancos y las empresas de tecnología financiera aprovecharon los carriles de banca abierta y los núcleos nativos en la nube para comprimir los ciclos de producto y desagregar los servicios. El equilibrio competitivo gira en torno a la amplitud de distribución, los costes de financiación y el ritmo de ejecución digital en el mercado de banca minorista del Reino Unido.

Las oportunidades de espacio en blanco se concentran en las finanzas integradas, los préstamos en etapas avanzadas de la vida y la financiación de la transición climática. Los ecosistemas de productos en torno a la vivienda ayudan a retener a los clientes hipotecarios y a ampliar el valor de vida. La asignación de capital a la vivienda verde y los resultados sociales se alinea con los objetivos nacionales y el ahorro de los clientes en viviendas energéticamente eficientes. Las apuestas especializadas en pymes e hipotecas de nicho se benefician de marcos proporcionales y experiencia en riesgos. Estas palancas respaldan la diferenciación al tiempo que mantienen la resiliencia en el mercado de banca minorista del Reino Unido.

Los movimientos estratégicos subrayan cómo los bancos establecidos y los desafiantes se adaptan al mismo entorno regulatorio y macroeconómico a diferentes velocidades. La adquisición pendiente de TSB por parte de Santander ampliará su base de cuentas corrientes y su posición hipotecaria a un coste planificado. Barclays completó la adquisición de Tesco Bank, añadiendo una importante franquicia de hipotecas y depósitos a su unidad del Reino Unido. NatWest integró los activos de Sainsbury's Bank y avanzó en una transformación plurianual en la nube e inteligencia artificial con socios líderes. La influencia regulatoria delimita las fronteras competitivas: el énfasis del Deber al Consumidor de la FCA en los resultados para los clientes vulnerables favorece la amplitud omnicanal de los bancos establecidos (el 61% de la Generación Z prefiere el apoyo presencial para las reclamaciones, aunque el 81% utiliza aplicaciones móviles para las transacciones), mientras que la implementación de Basilea 3.1 en enero de 2027 y el Marco Sólido y Simple para las entidades de depósito de menor tamaño y menor complejidad pueden reducir las diferencias en el coste de capital, permitiendo a los bancos desafiantes como OakNorth y Metro Bank fijar precios de forma más agresiva en los nichos de pymes e hipotecas especializadas. Estas acciones refuerzan la escala al tiempo que permiten una reinversión específica en el mercado de banca minorista del Reino Unido.

Líderes del Sector de Banca Minorista del Reino Unido

Lloyds Banking Group PLC

Barclays Bank UK PLC

HSBC UK Bank plc

NatWest Group PLC

Santander UK PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La banca abierta y las capacidades adyacentes de finanzas abiertas crean espacio en blanco para que los bancos y las empresas retadoras desarrollen propuestas de pago de cuenta a cuenta, herramientas de asequibilidad basadas en datos y distribución integrada a través de canales asociados. A marzo de 2025, el Reino Unido contaba con alrededor de 13,3 millones de usuarios activos de banca abierta. A principios de 2025, se procesaron más de 23 millones de pagos únicos a través de banca abierta, y se registraron 3,7 millones de transacciones VRP exitosas en marzo de 2025, lo que evidencia una escala operativa para Pay by Bank y los casos de uso de pagos recurrentes. En 2026, el Payments Vision Delivery Committee publicó un Payments Forward Plan para coordinar las iniciativas de pagos en una ventana de tres años, y el proceso para seleccionar a una organización que establezca la Future Entity for Open Banking avanzó. Ese trabajo respalda un establecimiento de estándares y modelos de participación más consistentes.

La oportunidad también se manifiesta en el rediseño de productos y los modelos de distribución configurados por prioridades de conducta e inclusión. El énfasis de la FCA en los resultados de Consumer Duty, la accesibilidad de las cuentas bancarias básicas y los recorridos digitales resilientes impulsa a los bancos a invertir en un alta simplificada, apoyo para clientes vulnerables y controles de fraude dentro de experiencias centradas en dispositivos móviles, donde el uso diario de banca móvil alcanzó el 33% en julio de 2024. En materia de préstamos, la presión de los canales de crédito no bancarios ha aumentado el escrutinio y acelerado la innovación de productos en las propuestas originadas por los bancos. UK Finance informó que los préstamos brutos de los principales prestamistas de high street a pymes aumentaron un 16% en el primer trimestre de 2026 frente al primer trimestre de 2025, lo que indica una captura activa de demanda donde los bancos pueden combinar crédito, gestión de efectivo y servicio digital. Estos cambios favorecen a los proveedores que puedan combinar una sólida ejecución de riesgo y cumplimiento con asociaciones habilitadas por API y un servicio digital eficiente a escala nacional.

Desarrollos recientes del sector

- Julio de 2026: La FCA indicó a nueve grandes bancos del Reino Unido, incluidos Barclays UK, HSBC UK, Lloyds Banking Group, NatWest Group y Santander UK, que mejoraran el acceso a las cuentas bancarias básicas tras una revisión de las prácticas del sector. La medida eleva los requisitos operativos y de experiencia del cliente en torno a las verificaciones de elegibilidad, las comunicaciones y la orientación, aumentando el enfoque de cumplimiento en los resultados de inclusión junto con la implementación de Consumer Duty.

- Junio de 2026: Barclays anunció un acuerdo para adquirir GoHenry, una plataforma de gestión de dinero para jóvenes de 6 a 18 años, de Acorns Grow Incorporated. El acuerdo refuerza la presencia de Barclays en la gestión financiera juvenil y familiar, apoyando una adquisición y un compromiso de clientes más tempranos a través de propuestas nativas digitales vinculadas a tarjetas y banca cotidiana.

- Mayo de 2026: Santander UK confirmó que completó la adquisición en efectivo de TSB Banking Group plc el 30 de abril de 2026 tras recibir las aprobaciones regulatorias, incluidas las de la Prudential Regulation Authority y el Banco Central Europeo. La transacción amplía la escala de Santander UK en cuentas corrientes personales e hipotecas, con un alcance de integración que puede reconfigurar la distribución, la fijación de precios y la consolidación tecnológica en toda la franquicia combinada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de banca minorista del Reino Unido se define como el valor de los servicios bancarios vendidos a clientes individuales y pequeñas empresas a través de productos regulados de depósito, préstamo y pago, capturado como flujos de ingresos vinculados a estos productos.

Exclusiones del alcance: las actividades de banca corporativa y mayorista, la banca de inversión y los productos exclusivamente de seguros no se contabilizan en este total de mercado.

Descripción general de la segmentación

- Por Producto

- Cuentas Transaccionales

- Cuentas de Ahorro

- Tarjetas de Débito

- Tarjetas de Crédito

- Préstamos

- Otros Productos

- Por Canal

- Banca en Línea

- Banca Presencial

- Por Grupo de Edad del Cliente

- 18-28 Años

- 29-44 Años

- 45-59 Años

- 60 Años y Más

- Por Tipo de Banco

- Bancos Nacionales

- Bancos Regionales

- Neobancos y Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con estadísticas públicas que se pueden verificar y repetir, y luego se acotó al límite de banca minorista utilizado en este informe. Nos basamos en fuentes como los comunicados del Bank of England (historial de tipos de interés oficiales, crédito a los hogares y agregados de depósitos), las series de la Office for National Statistics (señales de ingresos y ahorro de los hogares), y los comunicados comerciales y macroeconómicos de HM Revenue and Customs, que ayudan a explicar las condiciones del gasto de los consumidores.

Para captar el contexto de producto y conducta, también revisamos materiales de la Financial Conduct Authority y del Payments Systems Regulator, junto con publicaciones de UK Finance que resumen indicadores de tarjetas de pago y préstamos. Estos se complementaron con informes anuales, presentaciones estatutarias e informes para inversores de grupos bancarios centrados en el Reino Unido, que ayudaron a conciliar las partidas de ingresos y los períodos de informe. Cuando mejoró las verificaciones de consistencia, se utilizó una base de datos de suscripción de pago para datos financieros de empresas y otra para noticias y presentaciones regulatorias con el fin de confirmar cronologías y reexpresiones. Las fuentes mencionadas anteriormente son solo ilustrativas, y se revisaron muchas otras referencias públicas y propietarias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa los ingresos en la banca minorista del Reino Unido y cómo estos varían a lo largo de los ciclos de tipos de interés, la refijación de precios de los productos y el cambio de clientes. Hablamos con participantes del sector en equipos de producto, líderes de distribución (digital y de sucursal), especialistas en fijación de precios y riesgo, y expertos independientes para confirmar los supuestos sobre volúmenes, rendimientos, tendencias de comisiones y adopción de canales digitales en todo el Reino Unido.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | CXOs: 16% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 16% | Gerentes: 48% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando un enfoque descendente en el que los principales fondos de ingresos de la banca minorista del Reino Unido se reconstruyen a partir de depósitos, préstamos al consumo, hipotecas y tarjetas de pago, y luego se asignan a combinaciones realistas de productos y canales. Para mantener el modelo práctico, utilizamos insumos como los saldos y el crecimiento de los depósitos de los hogares, las tendencias del crédito al consumo y las hipotecas pendientes, la dirección del margen de interés neto bajo el entorno de tipos, el gasto con tarjeta y la intensidad transaccional, y el desplazamiento de los usuarios activos hacia la banca móvil y en línea.

Esos totales se verificaron con aproximaciones ascendentes selectivas, principalmente mediante el muestreo de las líneas de ingresos de banca minorista reportadas por actores representativos del Reino Unido y la aplicación de una escala basada en la base de clientes y la presencia de productos. Cuando una línea de producto no contaba con desgloses públicos claros, la brecha se manejó utilizando claves de asignación como la combinación de depósitos por tipo de cuenta y la combinación de préstamos garantizados frente a no garantizados, que se volvieron a probar en las conversaciones primarias. Para la previsión, se utilizó el análisis de escenarios porque el mercado del Reino Unido es sensible a las trayectorias de los tipos de interés y a la actividad hipotecaria, y los escenarios se alinearon con las expectativas de los expertos sobre la velocidad de refijación de precios, la presión sobre las comisiones y la demanda de crédito.

Validación de datos y ciclo de actualización

La validación se realizó por etapas para que ninguna fuente única pudiera dirigir en exceso el resultado. Comparamos los movimientos modelados con señales independientes, como los cambios en los tipos de interés oficiales, las tendencias en el crédito y los depósitos de los hogares, y los comentarios sobre márgenes en las presentaciones públicas, y luego investigamos cualquier valor atípico que no coincidiera con estas señales de mercado.

Antes de la aprobación final, el modelo es revisado por otro analista, y se activa un seguimiento cuando se detecta una variación importante o cuando un nuevo evento regulatorio o de tipos de interés cambia la probable trayectoria de precios y volumen. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que pueden mover la previsión, como cambios importantes en el tipo de interés base o cambios inusuales en el mercado hipotecario. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de banca minorista del Reino Unido de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la banca minorista del Reino Unido no siempre coinciden, incluso cuando los títulos parecen similares, porque las decisiones de alcance y temporalidad detrás de los modelos suelen ser diferentes. Las brechas suelen provenir de qué flujos de ingresos se contabilizan, si se incluyen servicios financieros adyacentes, y cómo se convierten las cifras locales a USD para un año determinado.

En este mercado, la cadencia de actualización importa porque los ingresos netos por intereses pueden cambiar rápidamente cuando se mueven los tipos de interés oficiales y cuando cambian las betas de depósitos. La temporalidad cambiaria también influye cuando una cifra local se convierte a USD utilizando un tipo de cambio de un momento diferente, lo que puede ampliar la dispersión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 83,88 mil millones de USD (2026) | |

| Editorial del Sector A | 107,76 mil millones de USD (2026) | Amplía el alcance para incluir la gestión patrimonial junto con los productos de banca minorista básicos, y no está claro cómo se maneja la refijación de precios de depósitos frente a la de préstamos al proyectar los ingresos netos por intereses. |

| Portal de Datos B | 86,90 mil millones de USD (2025) | Parte de una valoración en moneda local para 2025, y la temporalidad de la conversión a USD y los supuestos del ciclo de tipos de interés no se explican por completo, lo que puede desplazar el valor cuando los tipos de cambio y los márgenes están en movimiento. |

En general, la dispersión se explica por las decisiones de alcance y por la rapidez con la que se actualizan los insumos clave cuando los tipos y los márgenes cambian. Al reverificar los márgenes implícitos frente a los niveles de tipos actuales y las divulgaciones bancarias públicas recientes justo antes de la publicación, el paso guiado por la actualización mantiene los totales al día, una disciplina aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y las perspectivas de crecimiento del mercado de banca minorista del Reino Unido para 2031?

Se proyecta que el mercado de banca minorista del Reino Unido alcance los 105,64 miles de millones de USD en 2031 a una CAGR del 4,72% desde un tamaño de mercado de 83,88 miles de millones de USD en 2026.

¿Qué categorías de productos lideran y crecen más rápido en la banca minorista del Reino Unido?

Los préstamos lideraron con una cuota del 31,26% en 2025, mientras que otros productos que incluyen cuentas empaquetadas y paquetes de gestión patrimonial son los de mayor crecimiento, con una CAGR del 6,89% hasta 2031.

¿Cómo está cambiando la combinación de canales en la banca minorista del Reino Unido?

La banca en línea mantuvo el 52,51% en 2025 y se espera que crezca al 7,27% hasta 2031, lo que refleja el cambio hacia el uso con prioridad en el móvil y las ventas digitales a escala.

¿Qué segmento de clientes se expande más rápido en la banca minorista del Reino Unido?

La cohorte de 18–28 años se expande a una CAGR del 6,33%, mientras que el grupo de 29–44 años mantuvo la mayor cuota, con el 35,85% en 2025.

¿Cómo están configurando las regulaciones la banca minorista del Reino Unido hasta 2026?

El Deber al Consumidor y los estándares de banca abierta, la regulación del compra ahora paga después efectiva en 2026, y las normas de reembolso por fraude de pagos push autorizados están remodelando el diseño de productos, los recorridos digitales y las protecciones al consumidor.

¿Qué movimientos estratégicos recientes están reconfigurando el campo competitivo en la banca minorista del Reino Unido?

La adquisición de TSB por parte de Santander, la integración de Tesco Bank por parte de Barclays, y la compra de los activos de Sainsbury's Bank por parte de NatWest están ampliando la escala, mientras que los programas de inteligencia artificial y datos en los bancos establecidos están acelerando la modernización.

Última actualización de la página el: