Tamaño y Participación del Mercado de Agencias de Crédito de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

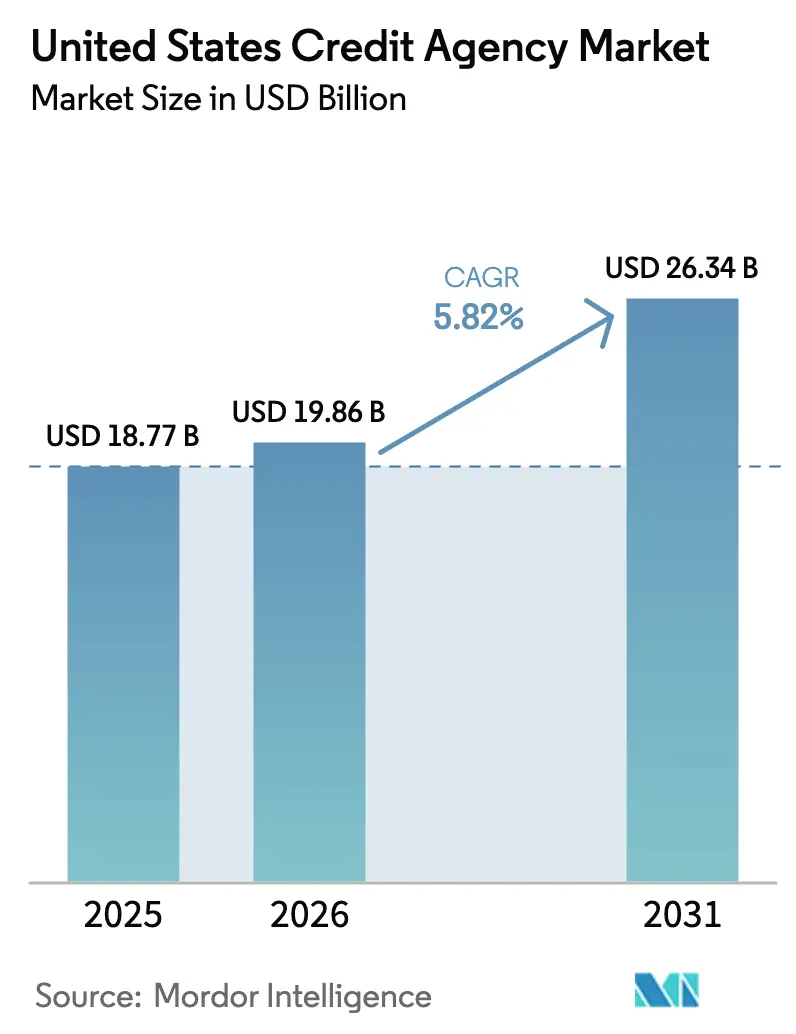

| Tamaño del mercado en el año base (2025) | 18.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

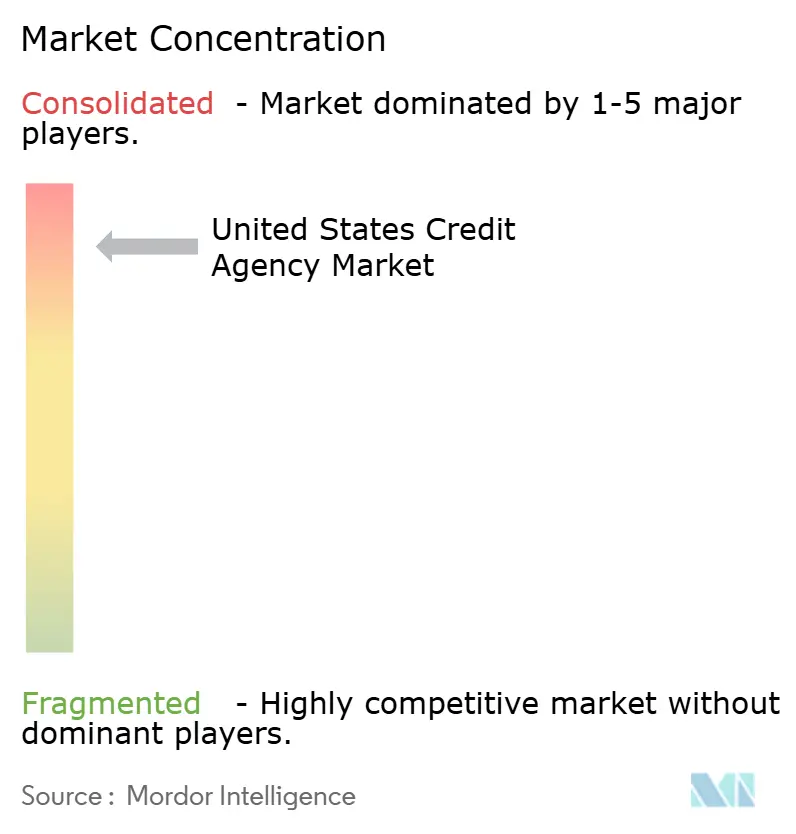

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agencias de Crédito de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de agencias de crédito de los EE. UU. fue valorado en USD 18,77 mil millones en 2025 y se estima que crecerá desde USD 19,86 mil millones en 2026 hasta alcanzar USD 26,34 mil millones en 2031, a una CAGR del 5,82% durante el período de previsión (2026-2031). El crecimiento está impulsado por una demanda estable de préstamos, el mayor uso de datos alternativos y los servicios de monitoreo por suscripción, que compensan los costos de cumplimiento derivados de las nuevas regulaciones de la Oficina de Protección Financiera del Consumidor (CFPB) y la Agencia Federal de Financiamiento de la Vivienda (FHFA). Los prestamistas están adoptando modelos de aprendizaje automático que incorporan pagos de alquiler y facturas de servicios públicos, creando nuevas fuentes de ingresos al tiempo que satisfacen las exigencias regulatorias de transparencia algorítmica. La propuesta de la CFPB sobre corredores de datos y las leyes estatales de privacidad están elevando los costos, pero empujan a los bancos y empresas de tecnología financiera hacia archivos de primera parte de las agencias con protecciones de la Ley de Informe de Crédito Justo (FCRA). Los modelos de entrega nativos en la nube reducen la latencia, permitiendo aprobaciones instantáneas y apoyando la estabilidad de precios a medida que los contratos de triple agencia migran a formatos de doble combinación en la suscripción hipotecaria. El mercado está altamente concentrado, con las cinco principales agencias aprovechando su escala para invertir en inteligencia artificial (IA), adquirir plataformas especializadas y combinar protección de identidad con servicios de crédito. Ejemplos clave incluyen la adquisición de Discover por parte de Capital One, el lanzamiento de OneTru por TransUnion y el proceso de adquisiciones de Experian. El crecimiento regional varía: el Sur ancla el volumen con una amplia base de prestatarios, el Oeste impulsa la innovación a través de la demanda de tecnología financiera, y el Noreste se enfoca en análisis intensivos en cumplimiento normativo para baja variabilidad en incumplimientos.

Conclusiones Clave del Informe

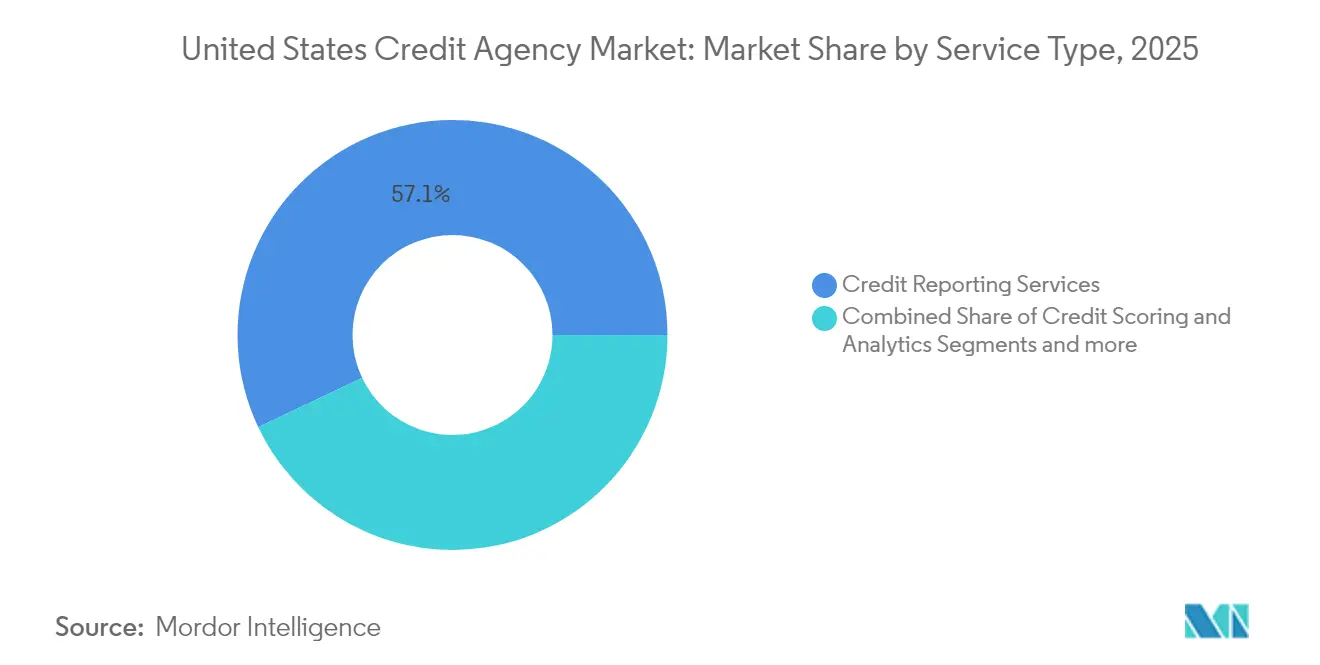

- Por tipo de servicio, los Servicios de Reporte de Crédito representaron el 57,05% de la participación del mercado de agencias de crédito de los Estados Unidos en 2025, mientras que se proyecta que Puntuación de Crédito y Análisis crecerá a una CAGR del 6,69% hasta 2031.

- Por industria de usuario final, los Servicios Financieros representaron el 38,33% del tamaño del mercado de agencias de crédito de los Estados Unidos en 2025; Medios y Tecnología lidera la expansión futura con una CAGR del 8,47%.

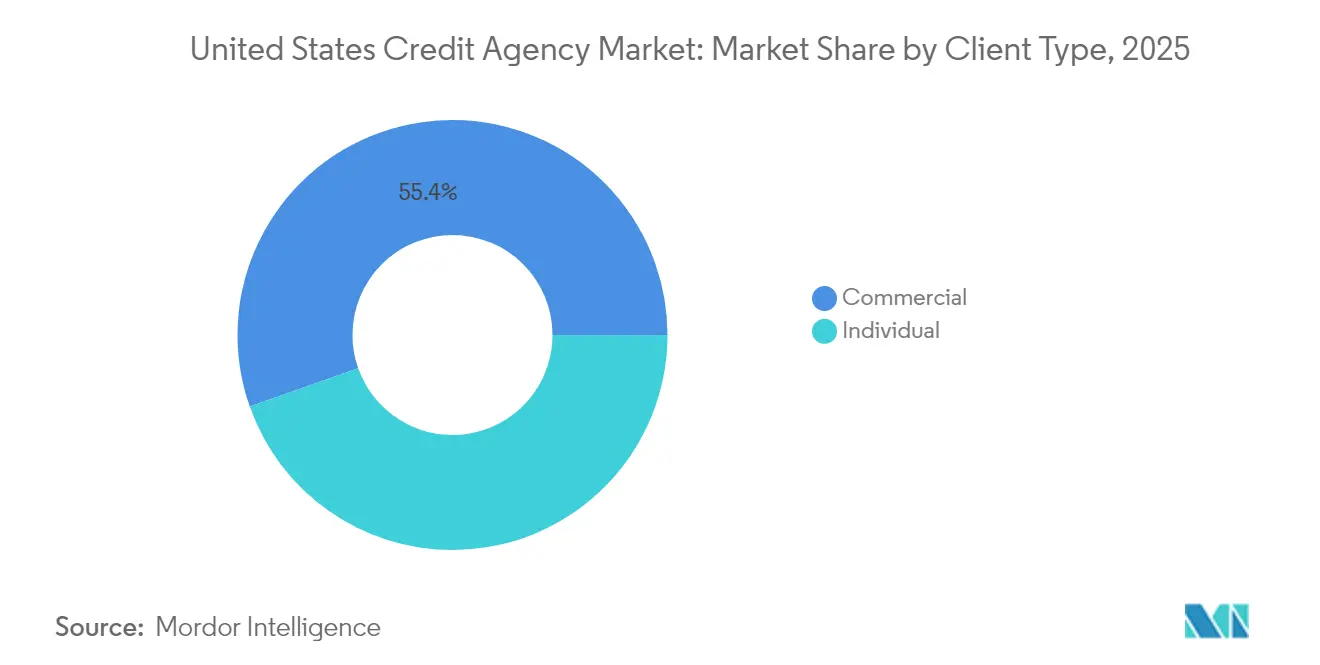

- Por tipo de cliente, los clientes Comerciales representaron el 55,40% del tamaño del mercado de agencias de crédito de los Estados Unidos en 2025, mientras que los servicios Individuales avanzan a una CAGR del 6,22%.

- Por geografía, el Sur capturó el 37,75% de la participación de ingresos del mercado de agencias de crédito de los Estados Unidos en 2025; la CAGR del 6,98% de la región Oeste hasta 2031 la convierte en el área de crecimiento más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Agencias de Crédito de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Puntuación de datos alternativos impulsada por IA | +1.2% | Nacional, ganancias tempranas en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Volúmenes crecientes de préstamos Compra Ahora Paga Después (CAPD) y de tecnología financiera | +0.9% | Nacional, enfoque urbano | Corto plazo (≤ 2 años) |

| Impulso regulatorio para modelos de crédito inclusivos | +0.8% | Nacional, centros de cumplimiento en el Noreste | Largo plazo (≥ 4 años) |

| Expansión de datos crediticios para pequeñas empresas | +0.7% | Nacional, fuerte en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Desaparición de corredores de datos | +0.6% | California y el Noreste | Mediano plazo (2-4 años) |

| Plataformas de agencias nativas en la nube | +0.5% | Nacional, liderado por el Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Puntuación de Datos Alternativos Impulsada por IA

Los motores de aprendizaje automático ingieren registros de alquiler, servicios públicos y uso de telefonía móvil para puntuar a los prestatarios con historial crediticio limitado, proporcionando a los prestamistas una cobertura más amplia al tiempo que satisfacen los objetivos de equidad de la CFPB. Citigroup estima que la IA podría elevar las ganancias bancarias globales en USD 170 mil millones para 2028, con las mejoras en la suscripción crediticia suministrando gran parte de ese beneficio adicional [1]Citigroup, "Potencial de Ganancias de la IA en la Banca," citigroup.com . Las agencias están aprovechando estratégicamente activos de datos previamente inexplotados para desbloquear nuevas oportunidades de ingresos y mejorar su posicionamiento en el mercado. También están introduciendo informes integrales de riesgo de modelos que proporcionan un análisis en profundidad de los mecanismos de control de sesgos, garantizando el cumplimiento de los estándares regulatorios en evolución. Al priorizar la transparencia en sus operaciones, estas agencias fortalecen su capacidad para mitigar los riesgos regulatorios y mantener la credibilidad en el mercado. Además, este enfoque consolida su papel como facilitadores esenciales de la implementación responsable de la IA dentro de la industria crediticia.

Volúmenes Crecientes de Préstamos Compra Ahora Paga Después (CAPD) y de Tecnología Financiera

Apple comenzó a suministrar operaciones de Pago Posterior a Experian en marzo de 2024, señalando un cambio de las cuotas fuera de los libros contables a obligaciones crediticias completamente reportadas [2]Experian PLC, "Comunicado de Prensa sobre Reporte de Datos de Apple Pay Later," experian.com . La investigación de la CFPB muestra que casi uno de cada cinco usuarios de Compra Ahora Paga Después (CAPD) no realizó un pago en 2024, creando demanda de los prestamistas por supervisión y previsión de pérdidas de nivel de agencia. Las agencias empaquetan atributos de CAPD en puntuaciones especializadas que rastrean la utilización de pago en cuatro cuotas y las renovaciones, y luego revenden esa información a los emisores de tarjetas que combaten la erosión de cuota de mercado. Los paneles de control directo al consumidor permiten a los prestatarios monitorear el historial de CAPD, generando tarifas de suscripción mientras se alivian las cargas de disputas. La evidencia temprana sugiere que los datos de CAPD reportados elevan el FICO promedio entre 10 y 12 puntos para los usuarios puntuales, ampliando el acceso a las líneas de crédito convencionales.

Impulso Regulatorio para Modelos de Crédito Inclusivos

La FHFA exigirá archivos de doble combinación y migrará a FICO 10T más VantageScore 4.0 en el cuarto trimestre de 2025, obligando a los prestamistas a reevaluar la combinación de agencias y el poder predictivo [3]Agencia Federal de Financiamiento de la Vivienda, "Cronograma de Implementación de Puntuación de Crédito y Doble Combinación," fhfa.gov . El esquema de diciembre de 2024 de la CFPB amplía la cobertura de la FCRA a los corredores de datos, canalizando la demanda hacia las agencias con flujos de trabajo de propósito permisible ya establecidos. Las prohibiciones estatales sobre deudas médicas inferiores a USD 500 requieren filtros de supresión dinámicos que mantengan la exactitud de los archivos en todas las jurisdicciones. Las agencias con arquitecturas nativas en la nube pueden actualizar las reglas de exclusión en tiempo casi real, convirtiendo el cumplimiento en un servicio de valor añadido. La puntuación inclusiva alinea los intereses comerciales con los objetivos de política pública, apoyando el crecimiento continuo incluso a medida que se vislumbran límites a las tarifas.

Expansión de Productos de Datos Crediticios para Pequeñas Empresas

La Sección 1071 de la Ley Dodd-Frank obliga a los prestamistas a recopilar datos demográficos y geográficos sobre los solicitantes de crédito empresarial después de julio de 2025, creando nuevos flujos de datos que las agencias pueden depurar y analizar. Los estudios de FinRegLab destacan las persistentes brechas de financiamiento para las empresas de propiedad de minorías, lo que incentiva a las agencias a desarrollar puntuaciones alternativas basadas en flujo de caja y comercio electrónico. Los programas piloto iniciales realizados con bancos comunitarios en Texas demostraron una reducción significativa en el tiempo y el esfuerzo requeridos para las revisiones manuales de documentos, al tiempo que lograron un aumento en las tasas de aprobación para empresas recién establecidas. Las agencias fijan el precio de estos informes con una prima porque reducen el riesgo de litigios por préstamos justos y aceleran los tiempos de tramitación de préstamos. La diversificación hacia conjuntos de datos comerciales amortigua los ingresos frente a los ciclos de endeudamiento de los consumidores.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la legislación de privacidad de datos | -0.8% | California, Nueva York, Illinois | Mediano plazo (2-4 años) |

| Volatilidad de las tasas hipotecarias | -0.7% | Mercados de vivienda de alto costo | Corto plazo (≤ 2 años) |

| Plan de la CFPB de liberar el código fuente de las puntuaciones | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Escrutinio de precios de la triple agencia | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Legislación de Privacidad de Datos (Mosaico Estatal de los EE. UU.)

La expansión de la Ley de Derechos de Privacidad del Consumidor de California, el propuesto Proyecto de Ley de Equidad Digital de Nueva York y la Ley de Privacidad de Información Biométrica de Illinois imponen reglas distintas de consentimiento, retención y eliminación. Las agencias deben ejecutar flujos de trabajo paralelos que verifiquen la procedencia de los datos en las fronteras estatales, lo que incrementa el gasto en almacenamiento en la nube y auditorías de cumplimiento. Los retrasos en la conciliación de las solicitudes de exclusión voluntaria pueden desencadenar multas legales de hasta USD 7.500 por infracción, erosionando los márgenes de beneficio. Algunas agencias responden mediante el geofencing de productos sensibles o incluyendo recargos de privacidad en los contratos. Si bien las normas de privacidad reducen la amplitud de los datos, al mismo tiempo intensifican la demanda de los prestamistas por fuentes verificadas y conformes con la FCRA, compensando parcialmente la pérdida de volumen.

Volatilidad de las Tasas Hipotecarias que Amortigua los Volúmenes de Liquidación

Las tasas hipotecarias fijas a treinta años se mantuvieron cerca del 7% hasta principios de 2025, suprimiendo la actividad de refinanciamiento y reduciendo las consultas de triple combinación hasta en un 35% respecto a los máximos de 2021 [4]Banco de la Reserva Federal de Chicago, "Impacto de la Tasa Hipotecaria en las Consultas de Crédito," chicagofed.org . Una menor liquidación debilita los paquetes hipotecarios de alto margen que combinan informes, puntuaciones y verificaciones de fraude. Las agencias redirigen su atención comercial hacia líneas de capital inmobiliario, refinanciamientos con retiro de efectivo y préstamos de construcción para compensar el volumen perdido. Las empresas emergentes de tecnología financiera especializadas en interfaces de programación de aplicaciones (API) de comparación de tasas aún consumen datos de las agencias, pero negocian precios más ajustados, comprimiendo los rendimientos. A medida que las tasas se estabilicen, los préstamos de compra compensarán parcialmente la caída en los refinanciamientos, aunque la variabilidad sigue siendo un factor determinante para los ingresos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Análisis Acelera la Combinación de Ingresos

Los Servicios de Reporte de Crédito captaron el 57,05% del mercado de agencias de crédito de los EE. UU., reforzando su posición como principal proveedor de datos para los prestamistas. Se proyecta que el segmento de Puntuación de Crédito y Análisis se expandirá a una CAGR del 6,69%, superando la tasa de crecimiento de los servicios de reporte tradicionales. Este crecimiento refleja un aumento notable en el segmento impulsado por el análisis del mercado de agencias de crédito de los EE. UU. Los factores clave que impulsan esta expansión incluyen los requisitos regulatorios de transparencia en IA, la proliferación de ofertas de Compra Ahora Paga Después (CAPD) y la mayor demanda de aprobaciones de crédito en tiempo real. Además, los servicios de Monitoreo por Suscripción y Protección de Identidad mitigan los riesgos asociados con los ciclos de préstamos. Estos servicios experimentan aumentos de demanda durante los eventos de violación de datos, garantizando flujos de ingresos estables.

A medida que los modelos de puntuación maduran, las agencias incorporan características conductuales como la volatilidad del gasto, la cadencia de los cheques de pago e indicadores de fraude geoespaciales, fortaleciendo el poder predictivo. Las agencias que implementan técnicas de aprendizaje federado preservan la privacidad del consumidor mientras entrenan redes, manteniendo el cumplimiento legal. El diferencial algorítmico propietario sustenta los precios premium, aunque los movimientos pendientes de la CFPB sobre transparencia algorítmica amenazan con erosionar esa ventaja. Para cubrirse, las agencias priorizan la propiedad exclusiva de datos: gravámenes de registros públicos, feeds de nómina y series de flujo de caja verificadas. La entrega en la nube reduce el costo de cómputo por consulta en aproximadamente un 25% y permite paquetes de pago por uso que atraen a empresas emergentes de tecnología financiera.

Por Usuario Final: Los Segmentos Verticales de Tecnología Impulsan la Demanda de la Próxima Ola

Los Servicios Financieros representaron una sustancial participación del 38,33% del tamaño del mercado de agencias de crédito de los EE. UU., consolidando su posición de liderazgo. El crecimiento en esta base se ralentiza a un ritmo moderado de dígitos medios a medida que las tarjetas de crédito y los préstamos de automóviles maduran. Por el contrario, los clientes de Medios y Tecnología —incluidas plataformas de transmisión, mercados de trabajo por encargo y proveedores de software como servicio— adquieren datos de las agencias a una CAGR del 8,47%, buscando verificación de identidad, análisis del intercambio de cuentas y puntuaciones de fraude en compras. Las reglas de selección de empleo emitidas bajo la Circular 2024-06 de la CFPB obligan a los grandes empleadores tecnológicos a exigir informes de grado FCRA para la contratación algorítmica, ampliando los volúmenes de pedidos.

Los proveedores de salud, las empresas de servicios públicos y las empresas de telecomunicaciones completan los casos de uso especializados con patrones de solicitud estables, particularmente para decisiones de depósito y planes de financiamiento de pacientes. Los programas de suscripción automotriz aprovechan las puntuaciones de las agencias para calibrar las penalidades por exceso de kilometraje. La creciente amplitud del sector emergente reduce el riesgo de concentración y empuja a las agencias a construir interfaces de programación de aplicaciones (API) modulares adaptadas a cada segmento vertical. El éxito en la venta cruzada depende de integrar los datos una sola vez, de modo que cada producto adicional incurra en costos marginales en lugar de proyectos a medida. Esta escala desbloquea un mayor apalancamiento operativo y amortigua la presión sobre los precios en los segmentos heredados de la industria de agencias de crédito de los Estados Unidos.

Por Tipo de Cliente: Las Suscripciones Individuales Elevan los Márgenes

Las entidades Comerciales aún consumen el 55,40% de los ingresos de 2025, pero la categoría Individual crece más rápido al 6,22% hasta 2031 a medida que el temor a la privacidad y la alfabetización en puntuación crediticia se difunden. Las agencias convierten los derechos regulatorios de divulgación de archivos en aplicaciones freemium que ofrecen de forma ascendente el monitoreo de puntuaciones, análisis de la red oscura y seguros contra robo de identidad. Las mejoras en la experiencia del cliente —controles de bloqueo con un solo clic, actualizaciones semanales de VantageScore y consejos gamificados sobre salud crediticia— mantienen la tasa de abandono por debajo del 2% mensual. El valor de vida del cliente aumenta porque los servicios adicionales, como los motores de comparación de tasas de préstamos y los rastreadores de CAPD, profundizan la participación de cartera.

Los clientes Comerciales siguen siendo indispensables para las consultas masivas de datos que generan economías de escala; sin embargo, presionan por concesiones en las tarifas en medio de la presión regulatoria para reducir las comisiones de los prestatarios. Las agencias responden agrupando módulos de fraude, Conozca a su Cliente (KYC) y antilavado de dinero que elevan el ingreso promedio por unidad mientras enmascaran las caídas en los precios de lista. La expansión individual ancla así la resiliencia general de los márgenes en el mercado de agencias de crédito de los Estados Unidos.

Análisis Geográfico

Los estados del Sur captaron el 37,75% de los ingresos de las agencias en 2025, impulsados por la afluencia de población, la sólida originación hipotecaria y las extensas redes de bancos comunitarios. Florida y Texas muestran un crecimiento de dos dígitos en las solicitudes de préstamos de tecnología financiera, y los prestamistas en esos estados adquieren análisis de flujo de caja mejorados para acomodar patrones de empleo no tradicionales. La inflación inmobiliaria en Atlanta, Miami y Dallas intensifica el riesgo de choque de pago, lo que impulsa la demanda de reglas de puntuación con reconocimiento de ubicación. Las agencias también se asocian con universidades regionales para probar feeds de datos de pago de alquiler, anticipándose a los mandatos de inclusividad de la CFPB.

La región Oeste, si bien actualmente domina la facturación, se proyecta que logre una tasa de crecimiento anual compuesto (CAGR) significativa del 6,98% para 2031. La Ley de Derechos de Privacidad del Consumidor de California empuja a las empresas hacia las API de agencias con privacidad por diseño, lo que permite a las agencias cobrar primas de cumplimiento. Las empresas emergentes de Silicon Valley integran herramientas de decisión en fracciones de segundo en las ofertas financieras dentro de las aplicaciones, consumiendo llamadas de alta frecuencia a las agencias que elevan los recuentos de transacciones. Oregón y Washington contribuyen como centros de comercio electrónico que utilizan la verificación de identidad para detener la apropiación de cuentas. La adopción occidental de conjuntos de datos de alquiler, suscripción y compra ahora paga después proporciona un terreno fértil para nuevas variantes de puntuación ajustadas a los flujos de caja de la economía por encargo.

El Noreste combina una profundidad histórica en servicios financieros con un bajo riesgo de morosidad. La proximidad regulatoria acelera los programas piloto sobre puntuación de IA explicable; las agencias organizan grupos de usuarios de riesgo de modelos en Nueva York y Massachusetts para obtener retroalimentación antes del despliegue a nivel nacional. La demanda del Medio Oeste sigue siendo moderada pero estable. Los bancos comunitarios que navegan por las transiciones industriales adquieren archivos comerciales de agencias enriquecidos con historiales de pago a proveedores que evalúan la resiliencia de los pequeños fabricantes. Estos diversos patrones regionales permiten a las agencias adaptar los niveles de precios y profundidad de datos, maximizando la captura de valor en el mercado de agencias de crédito de los Estados Unidos.

Panorama Competitivo

Los cinco actores nacionales —Equifax, Experian, TransUnion, Dun & Bradstreet y LexisNexis Risk Solutions— dominan los ingresos principales del mercado, lo que resulta en un estatus de oligopolio casi de manual. Su dominio está reforzado por vastos conjuntos de datos históricos, integraciones con prestamistas y certificaciones de cumplimiento que crean formidables barreras de entrada. El Director de la CFPB, Rohit Chopra, calificó al grupo como un "cártel de agencias de crédito" tras observar que los precios de los informes se cuadruplicaron desde 2022. Este escrutinio acelera las actualizaciones de las plataformas diseñadas para mostrar registros de auditoría, paneles de control de sesgos y seguimiento de resolución de disputas.

Los movimientos estratégicos subrayan la expansión vertical. La adquisición de Monevo por parte de TransUnion en abril de 2025 integra la precalificación instantánea en su nube OneTru, capturando ingresos por referencias mientras refuerza las trincheras de datos. Equifax invierte fuertemente en Soluciones para la Fuerza Laboral para realizar ventas cruzadas de verificación de ingresos a medida que los prestamistas adoptan las normas de capacidad de pago. Experian implementa puntuaciones de rendimiento de Compra Ahora Paga Después (CAPD), integrándolas con las ofertas convencionales de FICO para mantenerse relevante entre las demografías más jóvenes. Dun & Bradstreet explota los conjuntos de datos de la Sección 1071 para renovar su modelo PAYDEX para pequeñas empresas. LexisNexis integra gravámenes de registros públicos con líneas de crédito de consumidores, dotando a las aseguradoras de perspectivas combinadas de propiedad y crédito.

La intensidad competitiva gira en torno a la latencia, la explicabilidad del modelo y la profundidad de los activos alternativos, más que en el simple recuento de archivos. La migración a la nube reduce los tiempos de respuesta promedio por debajo de los 300 milisegundos y disminuye el costo marginal de los nuevos atributos de datos. Las agencias que logran tiempos de respuesta por debajo del segundo ganan contratos de finanzas integradas con aplicaciones de tecnología financiera. Sin embargo, la concentración alimenta el debate antimonopolio; los posibles casos de conducta anticompetitiva podrían exigir la portabilidad de datos o medidas correctivas en los precios. Las agencias se preparan mediante el cabildeo en materia de ciberseguridad y destacando la reducción del riesgo sistémico que proporcionan.

Líderes de la Industria de Agencias de Crédito de los Estados Unidos

Equifax Inc.

Experian PLC

TransUnion

Dun & Bradstreet Holdings

Fair Isaac Corp. (FICO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Capital One completó su adquisición de Discover por USD 35,3 mil millones, creando el mayor emisor de tarjetas de los EE. UU. y reforzando las redes de raíles de red propietarios.

- Abril de 2025: TransUnion adquirió Monevo, obteniendo un mercado que conecta a más de 150 prestamistas con sitios de comparación en los EE. UU. y el Reino Unido.

- Diciembre de 2024: La CFPB propuso actualizaciones al Reglamento V que amplían la cobertura de la FCRA a los corredores de datos y refuerzan las normas de propósito permisible.

- Febrero de 2024: Experian comenzó a agregar préstamos de Apple Pay Later a los archivos de los consumidores, marcando el primer acuerdo importante de reporte de CAPD.

Alcance del Informe del Mercado de Agencias de Crédito de los Estados Unidos

Una agencia de crédito es una entidad con fines de lucro que recopila datos sobre las deudas de personas físicas y empresas. Luego evalúa estos datos para generar una puntuación de crédito, una representación numérica de la solvencia del prestatario. Las agencias de crédito de los Estados Unidos están segmentadas por tipo de cliente y segmento vertical. Por tipo de cliente, el mercado se segmenta en individual y comercial, y por segmento vertical, el mercado se segmenta en directo al consumidor, gobierno y sector público, salud, servicios financieros, software y servicios profesionales, medios y tecnología, automotriz, telecomunicaciones y servicios públicos, comercio minorista y comercio electrónico, y otros tipos de segmentos verticales. El informe ofrece el tamaño del mercado y previsiones para el mercado de agencias de crédito de los Estados Unidos en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Servicios de Reporte de Crédito |

| Puntuación de Crédito y Análisis |

| Monitoreo de Crédito y Protección de Identidad |

| Directo al Consumidor |

| Gobierno y Sector Público |

| Salud |

| Servicios Financieros |

| Software y Servicios Profesionales |

| Medios y Tecnología |

| Automotriz |

| Telecomunicaciones y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Otros Segmentos Verticales |

| Individual |

| Comercial |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Servicio | Servicios de Reporte de Crédito |

| Puntuación de Crédito y Análisis | |

| Monitoreo de Crédito y Protección de Identidad | |

| Por Usuario Final | Directo al Consumidor |

| Gobierno y Sector Público | |

| Salud | |

| Servicios Financieros | |

| Software y Servicios Profesionales | |

| Medios y Tecnología | |

| Automotriz | |

| Telecomunicaciones y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Otros Segmentos Verticales | |

| Por Tipo de Cliente | Individual |

| Comercial | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de agencias de crédito de los Estados Unidos para 2031?

Se prevé que el mercado alcance USD 26,34 mil millones para 2031, creciendo a una CAGR del 5,82%.

¿Qué tipo de servicio está creciendo más rápido?

Puntuación de Crédito y Análisis lidera con una CAGR del 6,69% hasta 2031, ya que los prestamistas buscan herramientas de evaluación de riesgos impulsadas por IA.

¿Por qué se espera que la región Oeste supere a las demás?

La expansión del sector tecnológico y las estrictas leyes de privacidad de datos impulsan un crecimiento de CAGR del 6,98% en el Oeste, aumentando la demanda de soluciones avanzadas de cumplimiento y datos alternativos.

¿Cómo afectará el requisito de doble combinación de la FHFA a las agencias?

Reduce la dependencia de la triple agencia, recompensando a las agencias que puedan demostrar mayor precisión predictiva bajo los modelos FICO 10T y VantageScore 4.0.

¿Qué papel juegan los datos de CAPD en los ingresos de las agencias?

El reporte de operaciones de CAPD, como lo hizo Apple con Pay Later, amplía los archivos de crédito de los consumidores y permite a las agencias vender nuevos productos de análisis a los prestamistas que monitorean el riesgo de cuotas a corto plazo.

¿Las suscripciones individuales se están volviendo más importantes?

Sí. Los paquetes de protección de identidad y monitoreo de crédito para consumidores se están expandiendo a una CAGR del 6,22%, añadiendo una fuente de ingresos de mayor margen más allá de los clientes institucionales.

Última actualización de la página el: