Tamaño y Participación del Mercado de Banca Minorista de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

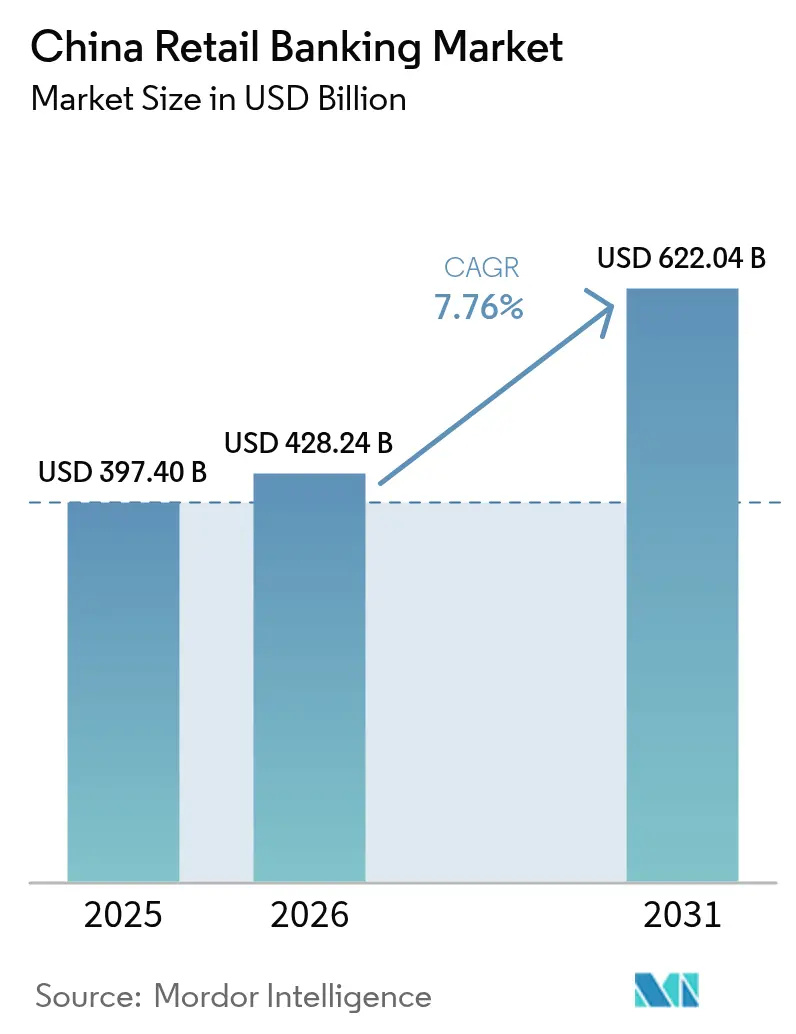

| Tamaño del mercado en el año base (2025) | 397.4 Mil millones de dólares |

| Tamaño del Mercado (2026) | 428.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 622.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

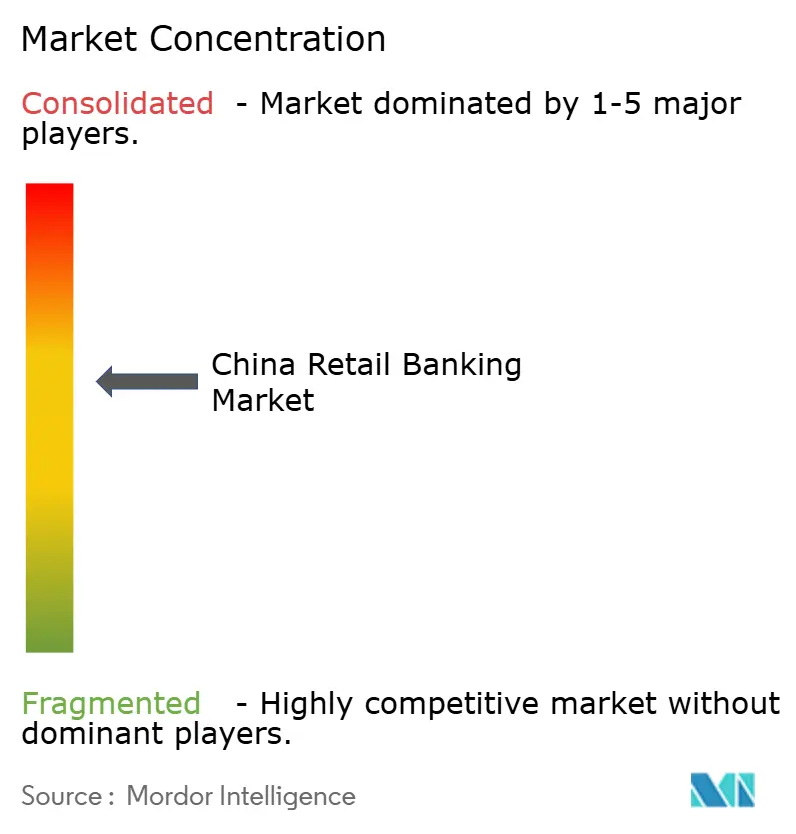

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Minorista de China por Mordor Intelligence

El tamaño del mercado de banca minorista de China en 2026 se estima en USD 428,24 mil millones, creciendo desde el valor de 2025 de USD 397,4 mil millones con proyecciones para 2031 que muestran USD 622,04 mil millones, creciendo a una CAGR del 7,76% durante 2026-2031. La expansión se acelera a medida que los pagos móviles, las API de banca abierta y la incorporación biométrica impulsan a las instituciones tradicionales a rediseñar la prestación de servicios en torno a los canales digitales. Los mandatos gubernamentales sobre inclusión rural amplían la base direccionable, mientras que los programas de finanzas verdes crean nuevas categorías de préstamos. La competencia de las super-aplicaciones comprime los márgenes de comisiones, por lo que los bancos se apoyan en la venta cruzada basada en datos para defender la rentabilidad. El endurecimiento de los estándares de capital fomenta un giro hacia los ingresos por comisiones y los servicios de asesoría con activos ligeros, y el aumento de la población de clase media-alta apoya la demanda de productos de inversión de mayor rendimiento.

Conclusiones Clave del Informe

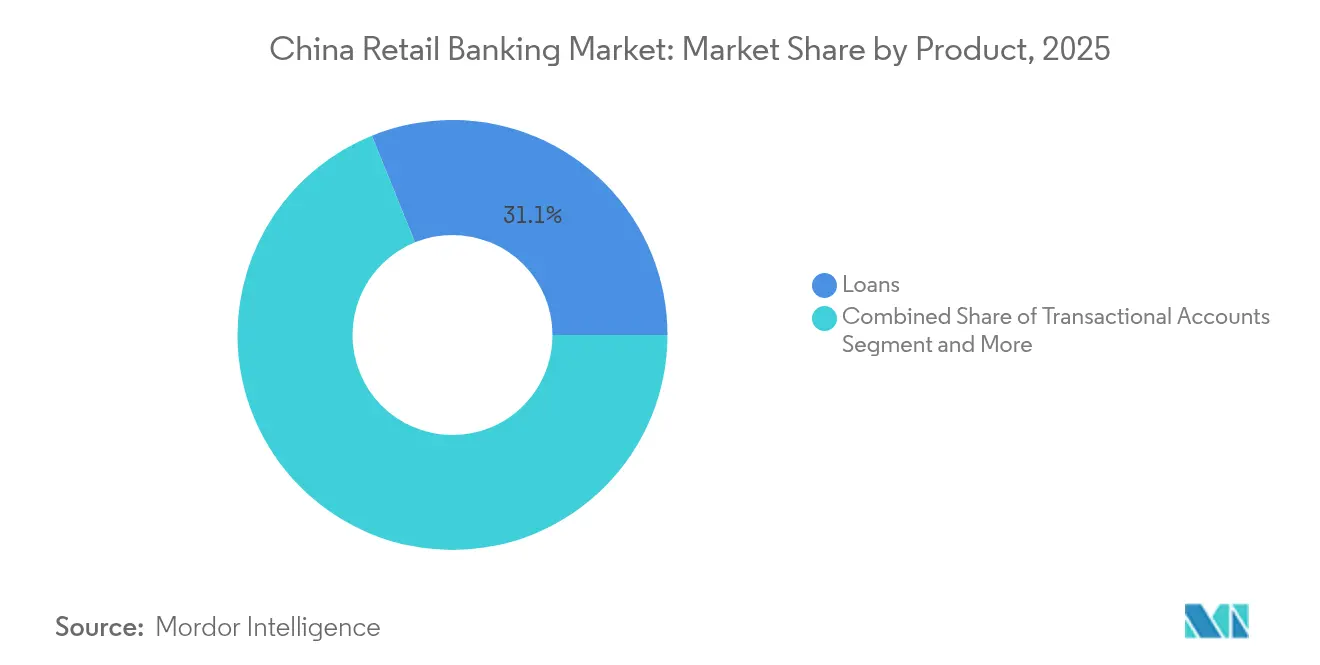

- Por producto, los préstamos representaron el 31,12% de la participación del mercado de banca minorista de China en 2025; se prevé que las tarjetas de crédito se expandan a una CAGR del 8,95% hasta 2031.

- Por canal, la banca en línea lideró con una participación del 64,02% del mercado de banca minorista de China en 2025, mientras que se proyecta que las plataformas con enfoque móvil crezcan a una CAGR del 10,35% hasta 2031.

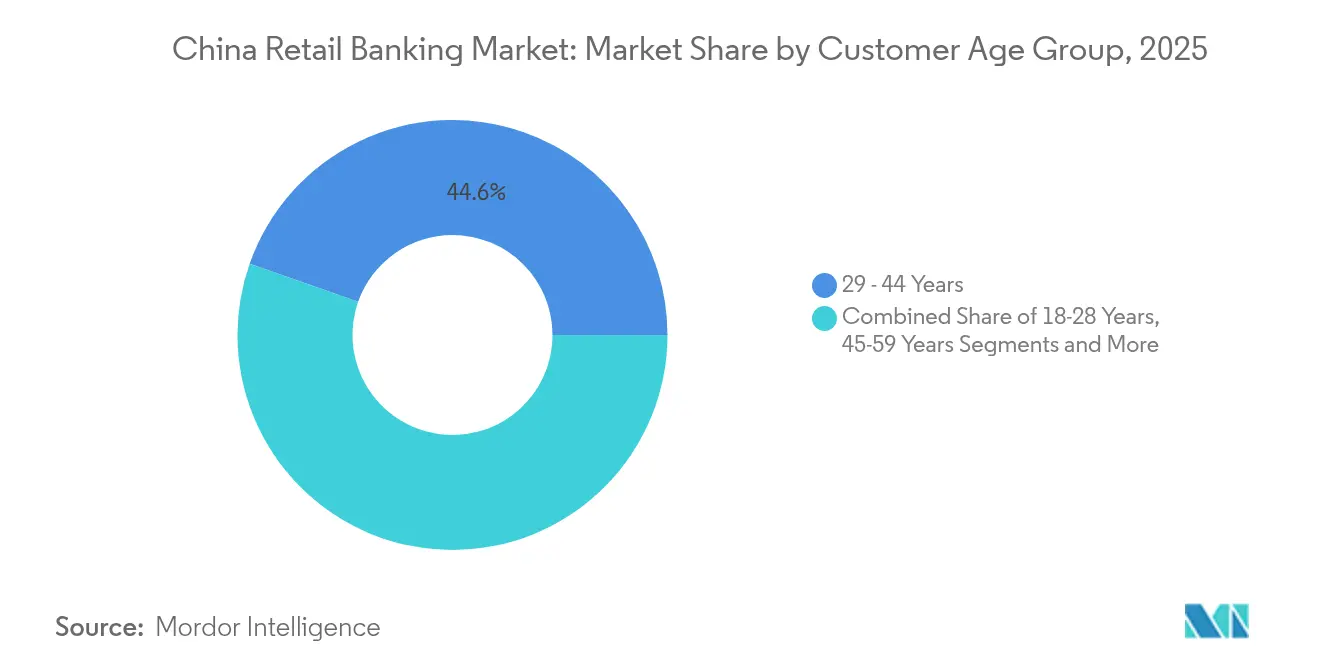

- Por grupo de edad del cliente, el segmento de 29-44 años representó el 44,62% del tamaño del mercado de banca minorista de China en 2025; se proyecta que el segmento de 18-28 años avance a una CAGR del 9,55% entre 2026-2031.

- Por tipo de banco, los bancos nacionales controlaron el 67,15% del mercado en 2025, mientras que los neobancos registraron la CAGR proyectada más alta del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Banca Minorista de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración del ecosistema de pagos móviles | +1.2% | Ciudades de Nivel 1 (Pekín, Shanghái, Guangzhou, Shenzhen); en expansión hacia el Nivel 2 | Corto plazo (≤ 2 años) |

| Impulso a la inclusión financiera rural | +0.5% | Provincias rurales del centro y el oeste | Mediano plazo (2-4 años) |

| Crecimiento de ingresos de la clase media-alta | +1.8% | Provincias costeras del este (Deltas del Yangtsé y del Río de las Perlas) | Corto plazo (≤ 2 años) |

| Adopción de API de banca abierta | +2.1% | Nacional; más fuerte en centros tecnológicos (Pekín, Shanghái, Hangzhou, Shenzhen) | Mediano plazo (2-4 años) |

| Adopción de autenticación biométrica | +1.7% | Nacional; adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Mandatos de préstamos de finanzas verdes | +1.0% | Nacional; acentuado en regiones económicamente avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Integración del Ecosistema de Pagos Móviles

Los volúmenes de transacciones en plataformas móviles superaron los USD 12,8 billones en 2024, y Alipay más WeChat Pay captaron el 90% de ese flujo[1]Oficina Nacional de Estadísticas de China, "Comunicado Estadístico sobre el Desarrollo Económico y Social Nacional de 2024," stats.gov.cn. Los bancos que integran funciones de cuenta corriente, préstamos e inversión en estas super-aplicaciones obtienen acceso a datos de gasto granulares que mejoran la calificación de riesgo y la personalización. Los pagos mediante código QR dominan ahora los entornos de punto de venta en las ciudades de Nivel 1, por lo que el uso de sucursales y cajeros automáticos continúa disminuyendo. Las instituciones que no pueden conectarse a estos ecosistemas corren el riesgo de perder visibilidad, lo que impulsa una actividad acelerada de asociaciones y el lanzamiento de billeteras de marca blanca. El cambio posiciona a los teléfonos inteligentes como la sucursal predeterminada para el mercado de banca minorista de China y comprime los ingresos heredados por intercambio.

Impulso Regulatorio para la Inclusión Financiera Rural

Los bancos de aldea respaldados por grandes instituciones extienden servicios básicos de depósito y microcrédito en profundidad hacia los condados rurales, apoyados por interfaces móviles de bajo ancho de banda y biometría que simplifican el cumplimiento de los requisitos de conocimiento del cliente. Las plataformas digitales de desembolso de beneficios agilizan los pagos de bienestar social, aumentando la estabilidad de los ingresos del hogar y, por tanto, la elegibilidad para préstamos. Si bien persisten brechas provinciales en la cobertura de fibra y 5G, los subsidios de infraestructura específicos apuntan a reducir la brecha para 2027. La iniciativa suma millones de nuevos clientes al mercado de banca minorista de China, aunque la rentabilidad depende de modelos de servicio digital de bajo costo que compensen los montos de transacción más pequeños.

El Alto Crecimiento del Ingreso Disponible Impulsa el Segmento de Clase Media-Alta

El ingreso disponible promedio alcanzó CNY 54.188 para los hogares urbanos en 2024, creando un segmento considerable que busca rendimientos superiores a los de los depósitos básicos. Los bancos responden con centros de gestión patrimonial escalonados que agrupan fondos, enlaces de corretaje y asesoría robótica bajo planes de fidelización premium. Los gestores de relaciones impulsan depósitos estructurados y fondos ASG que se alinean con las prioridades de préstamos verdes. La competencia se intensifica a medida que las firmas de valores y las plataformas de grandes tecnológicas atraen al mismo segmento demográfico, lo que obliga a los bancos a integrar beneficios de estilo de vida dentro de las cuentas. La dinámica de la clase media-alta da forma cada vez más a las hojas de ruta de productos en todo el mercado de banca minorista de China.

Surgimiento de API de Banca Abierta que Facilitan la Colaboración

Las API estandarizadas aceleran el lanzamiento de productos digitales de años a meses, permitiendo a los bancos comunitarios distribuir asesores robóticos de terceros, módulos de compra ahora y pago después, y módulos de seguros sin grandes renovaciones de TI. El piloto del Banco Popular de China sobre la agrupación integrada de efectivo muestra que los reguladores adoptan el intercambio de datos bajo estrictas normas de seguridad[2]Banco Popular de China, "Aviso sobre el Piloto de Agrupación de Efectivo para Corporaciones Multinacionales," pbc.gov.cn. Centros tecnológicos como Shenzhen albergan vibrantes programas de entorno controlado donde las empresas de tecnología financiera prueban propuestas de nicho antes de su expansión a nivel nacional. Los ecosistemas de API democratizan la innovación pero aumentan el riesgo cibernético, por lo que los bancos refuerzan la tokenización y las arquitecturas de confianza cero para proteger los activos de los clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de super-aplicaciones | -1.3% | Nacional; mayor en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Reformas de adecuación de capital | -0.9% | Nacional; efecto más pronunciado en los prestamistas regionales más pequeños | Mediano plazo (2-4 años) |

| Envejecimiento de la población que frena la demanda hipotecaria | -0.4% | Ciudades de nivel inferior y zonas rurales, especialmente en el noreste de China | Largo plazo (≥ 4 años) |

| Incidentes de brechas de ciberseguridad | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de las Super-Aplicaciones

Alipay y WeChat Pay rodean a los usuarios con pestañas integradas de patrimonio, microcréditos y seguros que desplazan a las aplicaciones móviles bancarias. Los bancos se enfrentan a una encrucijada estratégica: asociarse y pagar comisiones de referencia o invertir fuertemente en experiencias digitales independientes. La distracción aleja los ingresos por comisiones del intercambio de tarjetas, las remesas y los márgenes de divisas. Los clientes más jóvenes abren cuentas de forma pasiva dentro de las super-aplicaciones, sin pisar nunca una sucursal física. Las estrategias defensivas incluyen programas de fidelización que vinculan mejoras de tasas a una agrupación más amplia de productos, pero los márgenes se estrechan en todo el mercado de banca minorista de China.

Estrictas Reformas de Adecuación de Capital

La implementación de la TLAC en 2025 requiere mayores reservas, lo que limita la capacidad del balance para préstamos al consumo sin garantía. Los grandes prestamistas estatales recurren a los mercados de bonos nacionales para obtener nuevo capital de Nivel 2, mientras que los bancos regionales reducen la emisión de tarjetas y se orientan hacia depósitos intermediados. Los servicios basados en comisiones, como la custodia de activos y la transferencia de riesgo crediticio, ganan terreno porque consumen un capital mínimo. El racionamiento del crédito abre una ventana para los prestamistas de tecnología financiera que operan bajo normas más ligeras, lo que lleva a los reguladores a considerar un marco de igualdad de condiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Préstamos Impulsan la Rentabilidad a Pesar del Cambio Digital

El segmento de préstamos contribuyó con el 31,12% a la participación del mercado de banca minorista de China en 2025 y sigue siendo el principal motor de ganancias incluso cuando aumenta la competencia digital. El crecimiento hipotecario se enfrió con el estrés del sector inmobiliario, pero las hipotecas aún anclan la banca relacional al generar financiación estable y flujos de venta cruzada. Las políticas de revitalización rural impulsan los préstamos al consumo y agrícolas, mientras que los saldos de préstamos verdes saltaron a CNY 30,1 billones en 2024. Los principales bancos empaquetan hipotecas de reducción de carbono que ofrecen descuentos en tasas cuando los hogares cumplen con los estándares de eficiencia, alineando el diseño de productos con los objetivos nacionales de sostenibilidad.

Las tarjetas de crédito, aunque menores en volumen absoluto, se proyecta que registren una CAGR del 8,95%, convirtiéndolas en la línea de expansión más rápida dentro del mercado de banca minorista de China. Los procesos de emisión digital ahora toman menos de cinco minutos con verificación biométrica casi instantánea, reduciendo drásticamente los costos de adquisición. Los márgenes de crédito rotativo compensan la presión sobre el intercambio de las super-aplicaciones, y los esquemas de reembolso gamificados resuenan entre los nativos digitales. Las cuentas de ahorro y corrientes continúan anclando las franquicias de depósitos, pero enfrentan fugas hacia fondos del mercado monetario comercializados dentro de las super-aplicaciones. A medida que los rendimientos se mantienen comprimidos, los paquetes con comisiones que incluyen portales de patrimonio y ventajas de estilo de vida mantienen la fidelidad de las cuentas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal: El Dominio Digital Remodela la Distribución

Los canales en línea captaron el 64,02% de la participación de mercado en 2025, y las sesiones móviles superan el uso de escritorio en una proporción de cinco a uno. Industrial and Commercial Bank of China reportó 260 millones de usuarios móviles activos, lo que muestra la centralidad de los dispositivos de mano para la interacción con los clientes. Las redes de sucursales se están reconvirtiendo en salones de asesoría que se centran en debates complejos sobre patrimonio y financiación para pymes, en lugar del manejo rutinario de efectivo. Los quioscos de autoservicio y los chatbots de inteligencia artificial migran las tareas de servicio simples fuera de las sucursales, reduciendo el costo de servicio en todo el mercado de banca minorista de China.

La distribución fuera de línea sigue siendo importante para generar confianza en consultas de alto valor sobre patrimonio o hipotecas. Los grandes bancos estatales despliegan sucursales más pequeñas y "ligeras" en pueblos remotos para cumplir los objetivos de inclusión evitando los gastos generales de servicio completo. La adopción de tecnología financiera ha creado un efecto de sustitución para las transacciones basadas en cajeros en las metrópolis saturadas y un papel complementario en los condados con escasa bancarización, lo que ilustra una interacción geográfica matizada. El modelo híbrido equilibra la comodidad digital con la seguridad humana, manteniendo alta la retención entre los clientes mayores y los segmentos de clase media-alta.

Por Grupo de Edad del Cliente: Los Cambios Demográficos Impulsan la Estrategia

El segmento demográfico de 29-44 años representó el 44,62% del tamaño del mercado de banca minorista de China en 2025 y ancla la rentabilidad debido a la adopción de múltiples productos que cubren necesidades de vivienda, educación e inversión. Los bancos segmentan aún más este grupo por desencadenantes de etapa de vida, como el nacimiento de un hijo o el emprendimiento, ofreciendo paquetes personalizados que combinan seguros, préstamos y planes de gestión de activos. Las expectativas de servicio digital son altas, pero la asesoría personal sigue influyendo en decisiones complejas como la financiación de la educación en el extranjero.

Los jóvenes de 18-28 años representan el segmento de crecimiento más rápido, expandiéndose a una CAGR del 9,55% hasta 2031. Estos nativos digitales abren cuentas completamente en línea, usan códigos QR para el gasto diario y se inclinan hacia los módulos de compra ahora y pago después integrados en los procesos de pago del comercio electrónico. Los ahorros gamificados y las insignias en redes sociales aumentan el compromiso, mientras que las funciones de microinversión introducen hábitos de patrimonio desde temprano. Los bancos que dominan los estímulos personalizados y las tarjetas estudiantiles sin comisiones ganan reconocimiento temprano, sentando las bases para una mayor participación de cartera a medida que aumentan los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Banco: Los Campeones Nacionales Enfrentan Desafiantes Digitales

Los actores nacionales controlaron el 67,15% del mercado de banca minorista de China en 2025, aprovechando extensas redes de sucursales y roles de política privilegiados. Canalizan crédito significativo hacia sectores estratégicos y la revitalización rural, reforzando su importancia sistémica. Para mantenerse relevantes, estos titulares invierten fuertemente en núcleos de nube propietarios y motores de riesgo impulsados por inteligencia artificial que acortan las aprobaciones de préstamos.

Los neobancos registran una CAGR proyectada del 11,05% y se abren paso en nichos con cuentas sin comisiones, chatbots de inteligencia artificial y calificación crediticia algorítmica. Respaldados por gigantes tecnológicos, despliegan distribución a través de super-aplicaciones que incorporan clientes en segundos y realizan ventas cruzadas de servicios para comerciantes. Los bancos regionales adoptan un enfoque hiperlocal, enfatizando los vínculos comunitarios y el financiamiento de cadenas de suministro para las pymes locales. Surgen modelos cooperativos a medida que los prestamistas más pequeños se conectan a las API abiertas de los grandes bancos, ganando escala en pagos mientras conservan la identidad de marca. La coexistencia de estos modelos enriquece la diversidad de productos y acelera los estándares digitales en todo el mercado de banca minorista de China.

Análisis Geográfico

Las provincias costeras del este, en particular los Deltas del Yangtsé y del Río de las Perlas, albergan el segmento más maduro del mercado de banca minorista de China. La urbanización alcanzó el 67,00% en 2024, y los ingresos disponibles superan el promedio nacional, impulsando una demanda sofisticada de gestión patrimonial y servicios en divisas extranjeras. La adopción digital es casi universal en las ciudades de primer nivel, donde los pagos móviles dominan la vida cotidiana, y los ecosistemas de super-aplicaciones generan una intensa rivalidad por la atención de los clientes.

Las provincias centrales representan un corredor de crecimiento de segunda ola a medida que los conglomerados de ciudades del interior se industrializan y los ingresos de los hogares aumentan. El estímulo gubernamental canaliza el gasto en infraestructura hacia estas regiones, impulsando la formación de pymes y el apetito por el crédito al consumo. Los bancos refuerzan aquí los modelos híbridos de sucursal más digital, combinando gestores de relaciones locales con plataformas de autoservicio móvil para ampliar el alcance de manera rentable. El mercado de banca minorista de China experimenta ganancias rápidas en estas zonas, particularmente en préstamos al consumo de pequeño monto y productos de inversión por primera vez.

Las zonas occidentales y remotas siguen siendo la frontera para la inclusión. Las poblaciones dispersas alguna vez hicieron que las sucursales completas fueran antieconómicas, pero la banda ancha satelital y el 5G están cambiando la ecuación. Los bancos de aldea y las asociaciones con empresas de tecnología financiera ofrecen cuentas de microahorro y préstamos agrícolas a través de aplicaciones móviles simplificadas. Los subsidios regulatorios reducen los costos de despliegue de redes, y el proceso de identificación biométrica del cliente elimina las barreras de papeleo para los residentes que carecen de identificaciones tradicionales. La penetración exitosa de estos territorios podría agregar millones de nuevas cuentas, elevando materialmente el tamaño general del mercado de banca minorista de China.

Panorama Competitivo

Cuatro gigantes estatales —ICBC, CCB, ABC y BOC— representan una participación significativa del total de activos bancarios, lo que hace que el mercado esté estructuralmente concentrado. Su escala les otorga ventajas en el costo de financiación y los posiciona como principales conductos para los préstamos de política. Para contrarrestar la desintermediación digital, cada uno ha lanzado super-aplicaciones propietarias, implementado asistentes de voz y migrado los sistemas centrales a plataformas nativas en la nube.

Los bancos de acciones conjuntas de nivel medio y los bancos comerciales urbanos se diferencian a través de la especialización regional y verticales de nicho, como el financiamiento de cadenas de suministro para fabricantes locales. Las restricciones de capital limitan la inversión tecnológica expansiva, por lo que muchos se suscriben a plataformas de banca como servicio que proporcionan billeteras digitales, asesoría robótica y modelos de riesgo bajo demanda. Las alianzas estratégicas con empresas de tecnología financiera aceleran los ciclos de productos, permitiendo a los actores de nivel medio defender su participación en el mercado de banca minorista de China sin grandes gastos de capital.

Los neobancos respaldados por titanes de internet aprovechan vastos ecosistemas sociales y de comercio electrónico para acumular clientes a un costo marginal bajo. Los motores de crédito impulsados por inteligencia artificial permiten microcréditos casi instantáneos, y los rieles de pago QR de circuito abierto fomentan el inicio de las finanzas integradas. Se están moviendo hacia arriba en el patrimonio y los préstamos para pymes, desafiando a los titulares más allá de las cuentas de nivel básico. La combinación competitiva eleva las expectativas de los clientes de servicios fluidos, contextuales y personalizados en todo el mercado de banca minorista de China.

Líderes de la Industria de Banca Minorista de China

Industrial and Commercial Bank of China Ltd.

China Construction Bank Corp.

Agricultural Bank of China Ltd.

Bank of China Ltd.

Bank of Communications Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El gobierno inyectó CNY 520 mil millones en los principales bancos, incluidos ICBC y ABC, para compensar el estrés del sector inmobiliario, mientras que BOC y CCB captaron capital adicional mediante emisión de acciones.

- Abril de 2025: Fitch Ratings revisó la perspectiva de ICBC, CCB, BOC, ABC, BOCOM y China Merchants Bank a Estable, citando el continuo apoyo gubernamental.

- Enero de 2025: El Banco Popular de China y la SAFE lanzaron reglas piloto de agrupación de efectivo para empresas multinacionales, mientras que la Administración Nacional de Regulación Financiera emitió las primeras medidas de seguridad de datos para la banca y los seguros.

- Diciembre de 2024: La Comisión Nacional de Desarrollo y Reforma endureció las aprobaciones de deuda externa, con grandes préstamos sindicados como CNY 75 mil millones para el Grupo Metro de Guangzhou.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de banca minorista de China como el valor de los ingresos por comisiones e intereses generados por clientes del mercado masivo y del segmento mass-affluent a través de depósitos, tarjetas de pago, préstamos personales, hipotecas y productos de ahorro de tipo patrimonial contabilizados por bancos con licencia y neobancos regulados en China continental.

Los ingresos procedentes de la banca corporativa, la banca de inversión y la contabilidad offshore quedan excluidos para mantener claramente el enfoque minorista.

Descripción general de la segmentación

- Por Producto

- Cuentas Transaccionales

- Cuentas de Ahorro

- Tarjetas de Débito

- Tarjetas de Crédito

- Préstamos

- Otros Productos

- Por Canal

- Banca en Línea

- Banca Fuera de Línea

- Por Grupo de Edad del Cliente

- 18-28 Años

- 29-44 Años

- 45-59 Años

- 60 Años en Adelante

- Por Tipo de Banco

- Bancos Nacionales

- Bancos Regionales

- Neobancos y Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de sucursales, responsables de canales digitales, portavoces de asociaciones fintech y exfuncionarios de la CBIRC en Beijing, Shanghái, Guangdong y Sichuan. Estas conversaciones verificaron los calendarios de comisiones, la adopción de cuentas exclusivamente móviles y los cambios en el apetito por el riesgo, lo que nos permitió ajustar los impulsores de crecimiento y someter a pruebas de estrés los resultados iniciales del modelo.

Investigación documental

Recopilamos indicadores macroeconómicos y del sector bancario procedentes de fuentes públicas de reconocido prestigio, como el Banco Popular de China, la Comisión Reguladora de Banca y Seguros de China, la Oficina Nacional de Estadística, las tablas por país de la OCDE y las Encuestas de Acceso Financiero del FMI, que proporcionan cifras base sobre depósitos, saldos de préstamos, número de sucursales y uso digital. Los informes corporativos y las presentaciones para inversores complementaron los datos sobre la composición de clientes y precios, mientras que D&B Hoovers aportó desglosados de ingresos de difícil obtención para bancos regionales no cotizados. Los archivos de noticias de Dow Jones Factiva nos ayudaron a rastrear eventos regulatorios que afectan a los márgenes minoristas. Las fuentes aquí citadas son ilustrativas; se revisaron muchos otros documentos públicos y bases de datos para su validación y contextualización.

Dimensionamiento del mercado y previsiones

Una construcción descendente parte del stock de depósitos de los hogares, los saldos vivos de préstamos al consumo y el gasto con tarjeta reportados por los reguladores. Estos agregados se proyectan mediante regresión multivariante que combina la renta disponible, la urbanización, la penetración de smartphones, los tipos de política monetaria y la adopción de API de banca abierta. Los resultados se contrastan con indicadores ascendentes selectivos —ingresos medios por cliente y recuentos muestreados de sucursales— para garantizar su plausibilidad. Las brechas en los datos de provincias más pequeñas se subsanan aplicando ratios de referencia ajustados por PIB per cápita. La línea base se proyecta posteriormente utilizando rangos de escenarios generados por ARIMA para capturar las oscilaciones cíclicas.

Ciclo de validación de datos y actualización

Cada iteración pasa por dos revisiones de analistas, en las que las variaciones superiores a tres puntos porcentuales desencadenan una verificación de las fuentes. Los modelos se actualizan anualmente; eventos relevantes como movimientos repentinos de los tipos de política monetaria o oleadas pandémicas inician una actualización provisional para que los clientes dispongan siempre de la visión más reciente.

Por qué la línea base de banca minorista en China de Mordor goza de credibilidad

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes cestas de productos, supuestos de precios y cadencias de actualización.

Los principales factores de divergencia incluyen: algunos estudios solo rastrean los ingresos por depósitos urbanos, otros incorporan comisiones de gestión de tesorería corporativa, y algunos extrapolan a partir de encuestas urbanas limitadas sin conciliarlas con las publicaciones de los reguladores nacionales. El alcance de Mordor y su proceso de doble verificación minimizan esos sesgos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 397,4 B (2025) | Mordor Intelligence | - |

| USD 170,5 B (2024) | Regional Consultancy A | Alcance urbano limitado y conversión de divisas estática |

| USD 1,32 T (2025) | Trade Journal B | Incluye ingresos corporativos y de tesorería; extrapolación de crecimiento de factor único |

Estas comparaciones demuestran que nuestra rigurosa selección de variables, las actualizaciones oportunas y la corroboración equilibrada entre el enfoque descendente y el ascendente ofrecen a los responsables de la toma de decisiones una línea base fiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de banca minorista de China?

El mercado se sitúa en USD 428,24 mil millones en 2026 y se proyecta que crezca hasta USD 622,04 mil millones para 2031.

¿Cuál es el segmento de producto más grande dentro de la banca minorista de China?

Los préstamos dominan con una participación de mercado del 31,12% en 2025, impulsados principalmente por las hipotecas y los préstamos de finanzas inclusivas.

¿Qué tan rápido está creciendo la banca en línea en China?

Los canales en línea ya gestionan el 64,02% de los ingresos y se prevé que se expandan a una CAGR del 10,35% hasta 2031.

¿Qué grupo de clientes se está expandiendo más rápido?

El grupo de edad de 18-28 años crece a una CAGR del 9,55%, impulsado por hábitos bancarios de primera generación digital e ingresos en aumento.

¿Qué impacto tienen las super-aplicaciones en los bancos tradicionales?

Las super-aplicaciones como Alipay y WeChat Pay erosionan los ingresos por comisiones e interceptan las relaciones con los clientes, reduciendo los márgenes bancarios y forzando una integración digital más profunda.

¿Qué tan significativas son las finanzas verdes en la banca minorista china?

Los principales bancos reportaron que los saldos de préstamos verdes aumentaron más del 20% en 2024, lo que subraya los préstamos sostenibles como un tema clave de crecimiento.

Última actualización de la página el: