Tamaño y Participación del Mercado de Tarjetas de Crédito

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.36 Billones de dólares |

| Tamaño del Mercado (2031) | 18.48 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Crédito por Mordor Intelligence

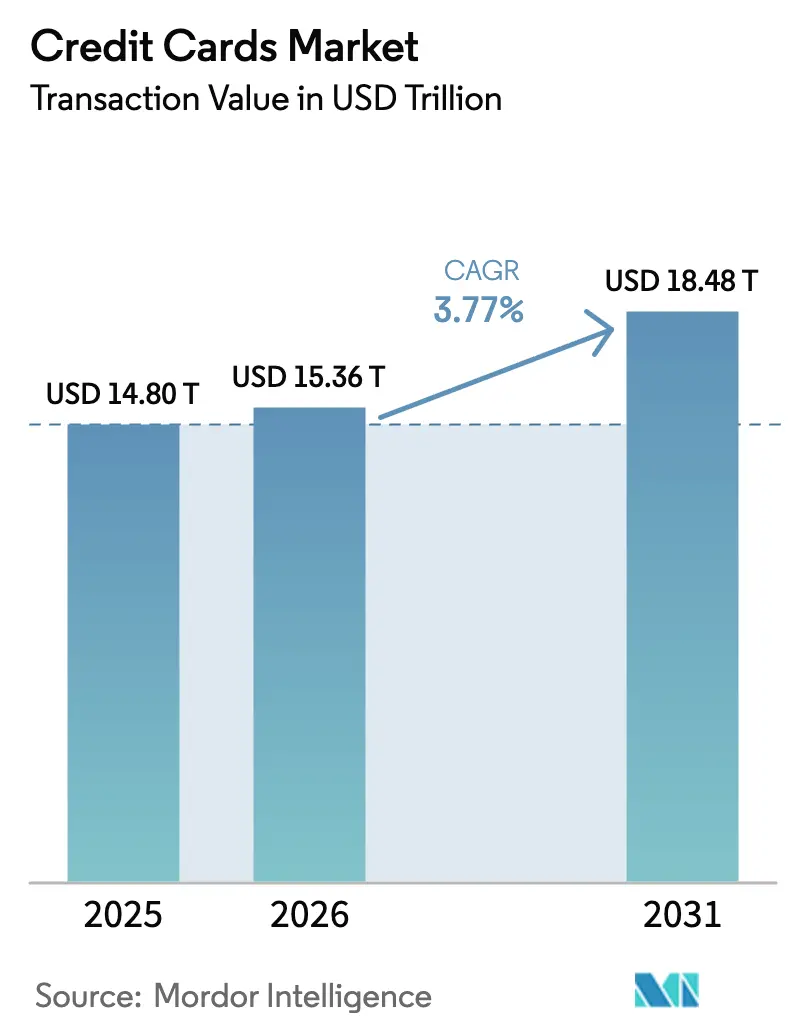

Se espera que el tamaño del Mercado de Tarjetas de Crédito en términos de valor de transacción aumente de USD 14,80 billones en 2025 a USD 15,36 billones en 2026 y alcance USD 18,48 billones en 2031, creciendo a una CAGR del 3,77% durante el período 2026-2031.

Los emisores están reequilibrando la economía hacia servicios basados en comisiones y orientados al análisis de datos, ya que la regulación y la normalización del crédito comprimen los rendimientos de las tasas de intercambio, mientras que las redes escalan la tokenización y la autenticación para proteger las tasas de aprobación en línea y los resultados en materia de fraude. La adopción de pagos sin contacto se ha convertido en la norma en el comercio con tarjeta presente y continúa expandiendo la aceptación habilitada para pagos por aproximación, lo que refuerza los casos de uso diario en el transporte público y el comercio minorista de pequeño importe que sustentan el crecimiento constante del volumen en el mercado global de tarjetas de crédito. La competencia de los sistemas de cuenta a cuenta está aumentando en el pago de facturas y en determinados casos de uso del comercio electrónico, lo que desplaza el foco competitivo hacia la fidelización de tarjetas registradas, los derechos de disputa y los beneficios agrupados que los sistemas de cuenta a cuenta no replican a escala. Las redes y los emisores también están apostando por las cuotas en tarjeta, la aceptación mediante SoftPOS y los controles de riesgo impulsados por inteligencia artificial para ampliar el volumen direccionable entre los comerciantes de larga cola, defender el rendimiento y estabilizar el desempeño de las aprobaciones en todos los canales del mercado global de tarjetas de crédito.

Conclusiones Clave del Informe

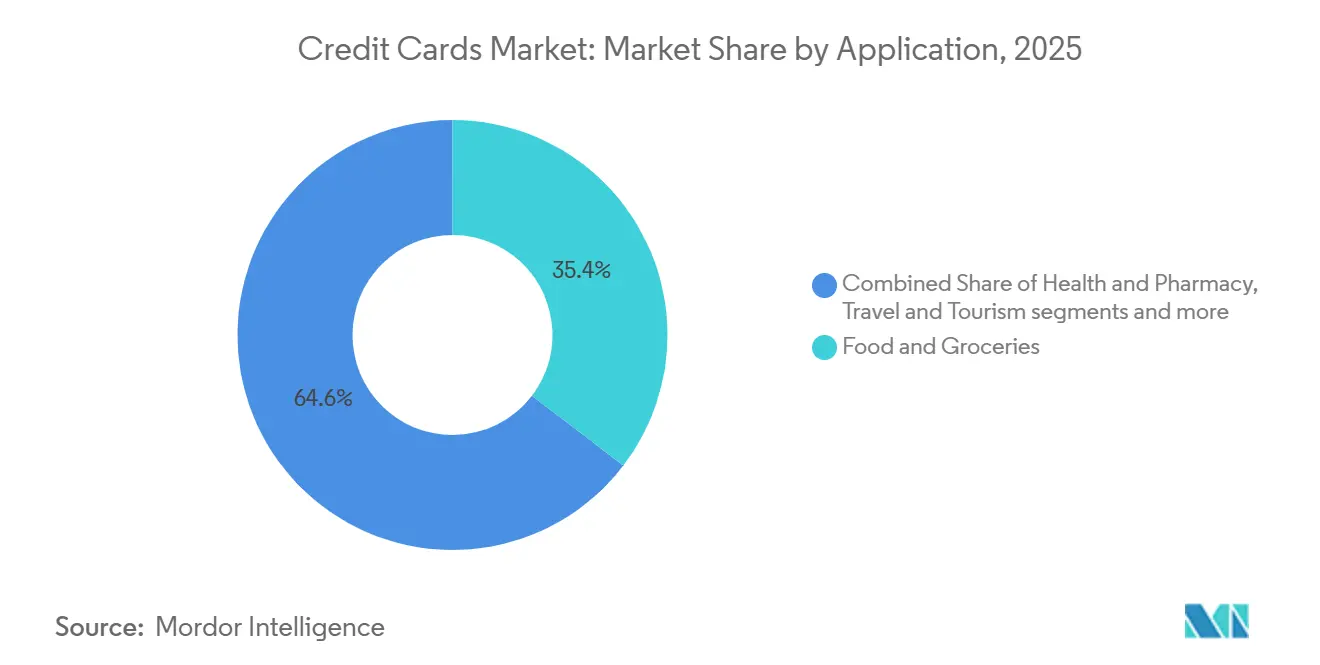

- Por aplicación, Alimentos y Comestibles lideró con el 35,38% de la participación del mercado global de tarjetas de crédito en 2025, mientras que se proyecta que Viajes y Turismo se expanda a una CAGR del 6,12% hasta 2031.

- Por tipo de tarjeta, las tarjetas de Uso General representaron el 85,06% de la participación del mercado global de tarjetas de crédito en 2025, mientras que se prevé que las tarjetas Especializadas y Otras crezcan a una CAGR del 4,33% hasta 2031.

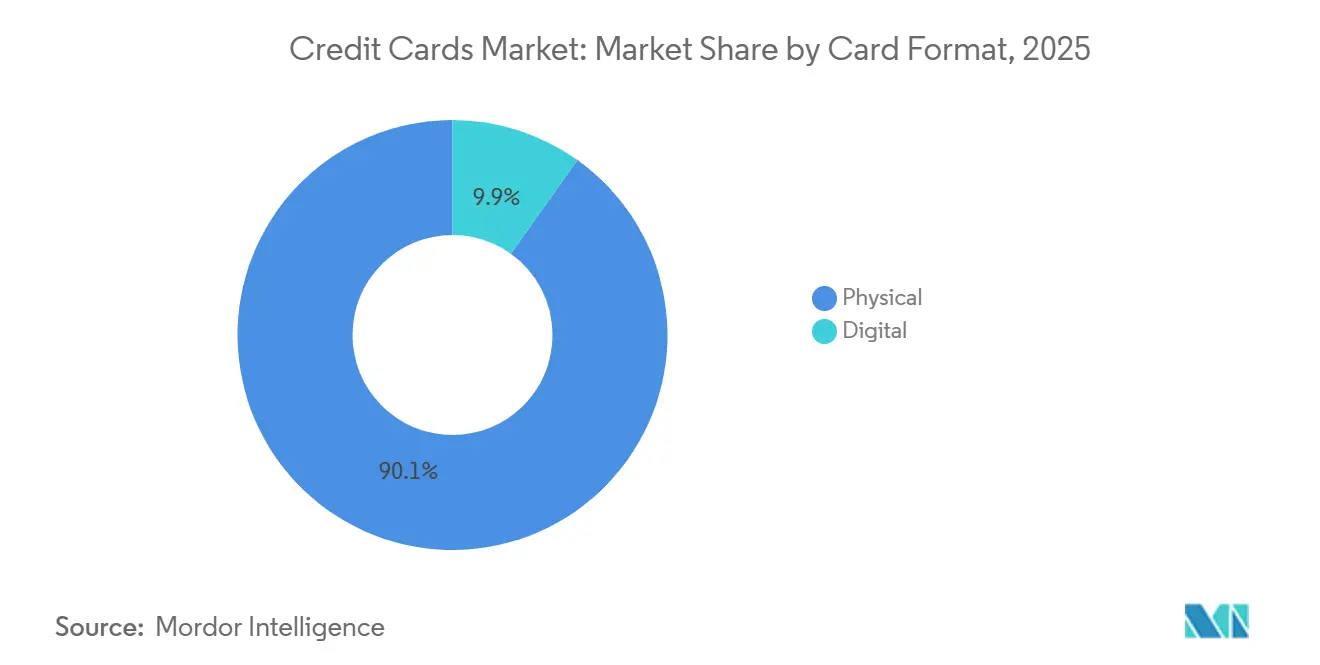

- Por formato de tarjeta, las tarjetas Físicas representaron el 90,12% de la participación del mercado global de tarjetas de crédito en 2025, mientras que se espera que los formatos exclusivamente Digitales o Virtuales avancen a una CAGR del 6,78% hasta 2031.

- Por proveedor, Visa mantuvo el 52,22% de la participación del mercado global de tarjetas de crédito en 2025, mientras que se proyecta que la categoría Otros, que incluye American Express y China UnionPay, crezca a una CAGR del 5,02% hasta 2031.

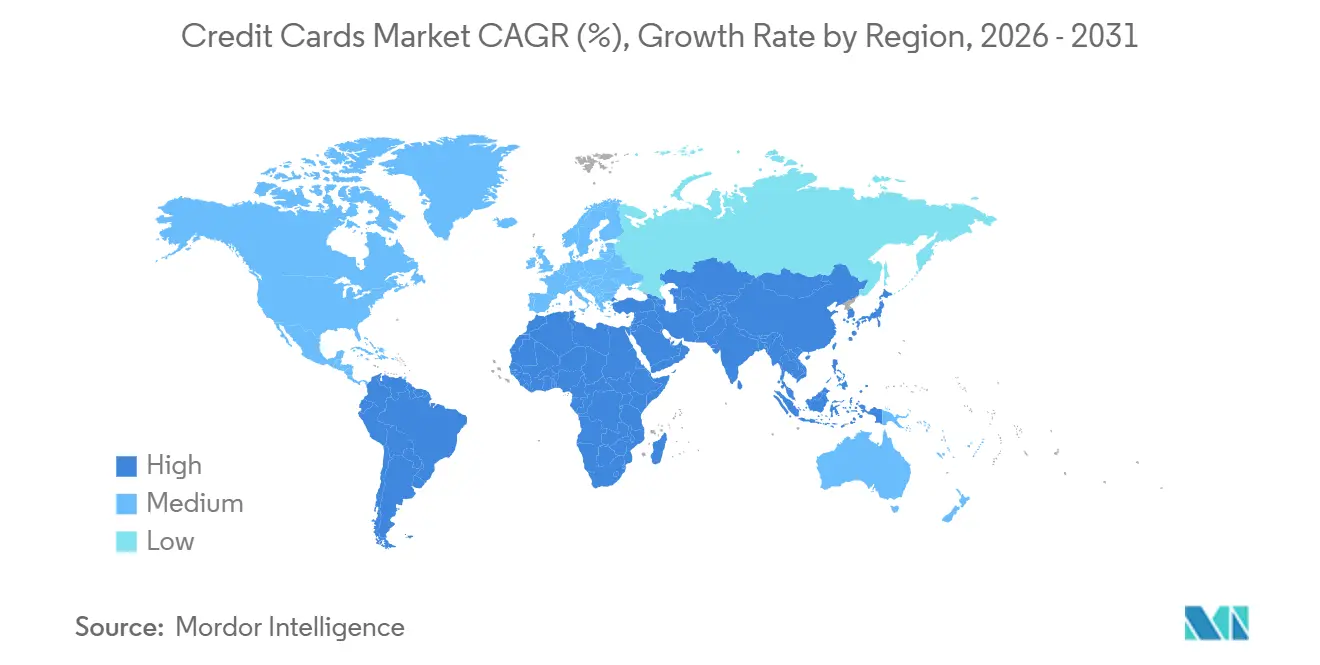

- Por geografía, América del Norte representó el 45,72% de la participación del mercado global de tarjetas de crédito en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 4,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tarjetas de Crédito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La ubicuidad del pago sin contacto impulsa el gasto con tarjeta presente | +1.2% | Global, incluidos Estados Unidos y Europa, con fuerte penetración del pago por aproximación | Mediano plazo (2-4 años) |

| La tokenización de red y las claves de acceso elevan las tasas de aprobación y reducen el fraude en pagos sin tarjeta presente | +0.9% | Programas globales con alta adopción por parte de los emisores en Estados Unidos, Europa y Australia | Corto plazo (≤ 2 años) |

| Las billeteras financiadas con tarjeta y las suscripciones amplían los volúmenes de tarjeta registrada | +0.7% | Ecosistemas de billeteras globales y comercio recurrente a escala | Mediano plazo (2-4 años) |

| El comercio electrónico transfronterizo y la recuperación del turismo respaldan las transacciones de alto rendimiento | +0.6% | Corredores globales en turismo y comercio digital | Mediano plazo (2-4 años) |

| Las cuotas en tarjeta recuperan los volúmenes de pago diferido | +0.5% | Estados Unidos como ancla con expansión hacia Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| SoftPOS y Tap to Pay en iPhone amplían la aceptación entre pequeñas y medianas empresas | +0.4% | Despliegue global en mercados desarrollados y emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ubicuidad del Pago Sin Contacto Impulsa el Gasto con Tarjeta Presente

Visa informó que el 79% de las transacciones presenciales fueron sin contacto a septiembre de 2025, lo que marcó un aumento de 8 puntos respecto al ejercicio fiscal 2024 e incluyó una penetración del 66% en Estados Unidos. Los datos de Mastercard muestran que el pago por aproximación ha alcanzado una amplia adopción en los mercados, lo que se alinea con las inversiones de la red en velocidad, comodidad y aceptación para aumentar el rendimiento de las transacciones con tarjeta presente. El volumen de Tap to Phone de Visa superó los USD 33.000 millones en 2025, con más de 20 millones de dispositivos activos y con un tercio de los vendedores nuevos en la red, lo que indica una expansión impulsada por la aceptación hacia los segmentos de microcomercio y aquellos con uso intensivo de efectivo [1]Visa Inc., "Informe Anual Fiscal 2025 de Visa," Visa Inc., visa.com. El transporte público de circuito abierto está reforzando los hábitos diarios de pago por aproximación y trasladando el gasto de las tarjetas de circuito cerrado a las credenciales de contacto general, lo que ayuda a incorporar casos de uso que generan hábito en la movilidad urbana. Estas dinámicas añaden volumen incremental en lugar de simplemente trasladar transacciones por deslizamiento o inserción, lo que mantiene la relevancia del pago con tarjeta presente en el mercado global de tarjetas de crédito a medida que crece el comercio electrónico.

La Tokenización de Red y las Claves de Acceso Elevan las Tasas de Aprobación y Reducen el Fraude en Pagos Sin Tarjeta Presente

Más de la mitad de las transacciones de comercio electrónico de Visa estaban tokenizadas a septiembre de 2025, lo que generó un incremento en la autorización de casi el 5% para los vendedores en línea en 2024 y evitó más de USD 1.100 millones en fraude. Los proveedores de pagos reportan tasas de aprobación más altas y menor fraude cuando los comerciantes procesan con tokens de red en lugar de números de cuenta primarios, lo que refleja la gestión del ciclo de vida del token y la autenticación vinculada al dispositivo. La adopción por parte de los emisores ha alcanzado escala en los principales mercados, lo que convierte la tokenización de opcional a estándar y fortalece la estabilidad de la tarjeta registrada. El ecosistema de Apple muestra cómo las credenciales tokenizadas y la autenticación biométrica en el proceso de pago se traducen en una fuerte adopción por parte del consumidor y en el crecimiento de las ventas de los comerciantes, lo que consolida el volumen de tarjeta registrada dentro de las billeteras. Las claves de acceso y la biometría alineada con FIDO permiten a los comerciantes satisfacer la Autenticación Reforzada de Clientes minimizando la fricción, lo que ayuda a proteger la conversión a medida que la adopción de la Autenticación Reforzada de Clientes se expande en los mercados del mercado global de tarjetas de crédito.

El Comercio Electrónico Transfronterizo y la Recuperación del Turismo Respaldan las Transacciones de Alto Rendimiento

Visa reportó un crecimiento de doble dígito en moneda constante en el volumen transfronterizo en el ejercicio fiscal 2025, lo que impulsó las transacciones internacionales de alto rendimiento que generan ingresos relacionados con el tipo de cambio y protecciones mejoradas que los clientes valoran durante los viajes. El trabajo de política e industria sobre las fricciones en los pagos transfronterizos tiene como objetivo mejorar la transparencia y la velocidad de liquidación, lo que puede ayudar a los comerciantes y emisores a mantener el desempeño de las aprobaciones para los flujos de comercio internacional. Se proyecta que el gasto en viajes de negocios globales alcance USD 1,57 billones en 2025, lo que respalda el uso de tarjetas corporativas y el compromiso con tarjetas premium en categorías de aire, alojamiento y transporte terrestre [2]Asociación Global de Viajes de Negocios, "El Gasto en Viajes de Negocios Globales Alcanzará USD 1,57 Billones en 2025," GBTA, gbta.org. Los productos de marca compartida con aerolíneas y hoteles fomentan las preferencias de pago orientadas a la fidelización en viajes internacionales, lo que mantiene la preferencia por la tarjeta en un segmento donde los derechos de disputa y el seguro son materiales. Con la aceptación transfronteriza y los beneficios de viaje establecidos, estos flujos siguen siendo una fuente de ingresos duradera dentro del mercado global de tarjetas de crédito.

Las Cuotas en Tarjeta Recuperan los Volúmenes de Pago Diferido

Las redes y los emisores están expandiendo las cuotas en tarjeta dentro de las líneas de crédito existentes, lo que permite a los clientes dividir los pagos a lo largo del tiempo en el momento del pago o después de la compra, manteniendo las recompensas y los derechos de contracargo vigentes. Los proveedores de billeteras admiten opciones de cuotas dentro del flujo de pago, lo que integra las funciones de pago diferido en el comercio liderado por tarjeta sin recurrir a proveedores externos de compra ahora, paga después. Los reguladores están formalizando las normas para los productos de compra ahora, paga después independientes, lo que eleva las expectativas de cumplimiento y reduce las ventajas estructurales en relación con las cuotas integradas por el emisor. Los emisores están monitoreando la normalización del crédito y las tendencias de morosidad mientras utilizan las cuotas para mantener los pagos predecibles, lo que ayuda a mantener el compromiso en las cuentas de tarjeta existentes. Estos pasos recuperan volúmenes que de otro modo podrían migrar hacia el compra ahora, paga después sin tarjeta, lo que respalda la continuidad en el mercado global de tarjetas de crédito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los límites a las tasas de intercambio y la regulación de las comisiones de red comprimen la economía del emisor | -0.8% | Europa, Australia y debates de política en Estados Unidos | Mediano plazo (2-4 años) |

| El aumento de la morosidad y las cancelaciones de deuda endurecen la suscripción y las líneas de crédito | -0.5% | Estados Unidos a la cabeza, con vigilancia más amplia en los mercados desarrollados | Corto plazo (≤ 2 años) |

| La fricción en la autenticación deprime la conversión del comercio electrónico en algunos mercados | -0.3% | Europa con mandatos de Autenticación Reforzada de Clientes y mercados selectos de Asia tras los mandatos de 3DS | Corto plazo (≤ 2 años) |

| Los pagos de cuenta a cuenta y el pago por banco desplazan a las tarjetas en el pago de facturas y sectores selectos | -0.6% | Brasil, India, el Reino Unido y Europa, donde la Banca Abierta está avanzando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Morosidad y las Cancelaciones de Deuda Endurecen la Suscripción y las Líneas de Crédito

La morosidad grave en tarjetas de crédito en Estados Unidos alcanzó el 7,13% en el cuarto trimestre de 2025, mientras que los saldos totales de tarjetas de crédito aumentaron en USD 44.000 millones en el trimestre hasta USD 1,28 billones, lo que refleja la normalización tras años de tendencias atípicas [3]Banco de la Reserva Federal de Nueva York, "Informe de Deuda y Crédito de los Hogares T4 2025," Banco de la Reserva Federal de Nueva York, newyorkfed.org. El análisis muestra que las tasas de morosidad han aumentado no solo en las zonas de bajos ingresos, sino también en los códigos postales de mayores ingresos desde mediados de 2022, lo que señala un estrés generalizado entre los distintos segmentos. Los emisores están respondiendo endureciendo la suscripción, gestionando las líneas y ajustando los precios, lo que puede ralentizar el crecimiento de nuevas cuentas y el gasto por cuenta. Las carteras también están adoptando señales de riesgo más tempranas y acciones de contacto para reducir las tasas de transición hacia la morosidad en etapas avanzadas, con el objetivo de proteger el valor de vida del cliente. Estos pasos ayudan a estabilizar el desempeño a medida que el crédito se normaliza, mientras se mantiene el compromiso en el mercado global de tarjetas de crédito.

Los Pagos de Cuenta a Cuenta y el Pago por Banco Desplazan a las Tarjetas en el Pago de Facturas y Sectores Selectos

Pix de Brasil se convirtió en el método de pago más utilizado para las compras en línea en 2025 y se proyecta que amplíe aún más su participación, lo que demuestra el fuerte apetito de consumidores y comerciantes por las transferencias instantáneas y de bajo costo. El UPI de India procesa volúmenes masivos e influye en los modelos de crédito sobre UPI que combinan los sistemas basados en cuentas con el acceso al crédito, lo que amplía la inclusión en los pagos digitales. En el Reino Unido y Europa, las iniciativas de Banca Abierta están avanzando hacia pagos recurrentes variables que podrían capturar una parte del pago de facturas y suscripciones, lo que crea presión selectiva sobre los sistemas de tarjeta. Las redes están integrando opciones de pago por banco y basadas en cuentas en sus plataformas, lo que permite a los comerciantes admitir múltiples sistemas mientras conservan servicios de valor añadido como la tokenización y los controles de fraude. Esta coexistencia respalda el crecimiento en todos los sistemas, mientras las tarjetas siguen siendo sólidas en viajes, pagos transfronterizos, crédito revolvente y gasto cotidiano con fidelización en el mercado global de tarjetas de crédito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Necesidad de Comestibles Ancla la Participación, las Primas de Viaje Impulsan el Crecimiento

Alimentos y Comestibles capturó el 35,38% de la participación del mercado de tarjetas de crédito en 2025, lo que refleja un gasto no discrecional y recurrente que sostiene los volúmenes a lo largo de los ciclos. Esta categoría a menudo presenta márgenes más reducidos para los emisores, ya que el pago tiende hacia el saldo durante períodos de mayores gastos del hogar, lo que requiere una gestión cuidadosa de las líneas y los precios. Los comerciantes están incorporando credenciales de tarjeta registrada tokenizadas en los procesos de recogida en la acera y entrega a domicilio, lo que aumenta el uso repetido y reduce la fricción en el proceso de pago. Los bonos por categoría en supermercados ayudan a los emisores a asegurar la posición de tarjeta preferida para las compras semanales, lo que estabiliza la participación a pesar de la presión de los sistemas alternativos. Este comportamiento ancla una base estable de gasto de alta frecuencia que sustenta la resiliencia en el mercado global de tarjetas de crédito.

Se proyecta que Viajes y Turismo se expanda a una CAGR del 6,12% hasta 2031, y el tamaño del mercado global de tarjetas de crédito para Viajes y Turismo se beneficia de tickets promedio más altos, ingresos transfronterizos y protecciones agrupadas que los clientes valoran. Se espera que el gasto en viajes de negocios alcance USD 1,57 billones en 2025, lo que respalda un fuerte compromiso con las tarjetas corporativas en las categorías de aire, alojamiento y transporte terrestre. Las tarjetas de marca compartida con aerolíneas y hoteles impulsan el uso orientado a la fidelización en itinerarios internacionales, lo que mantiene la preferencia por la tarjeta en un segmento donde los derechos de disputa y el seguro son materiales. Las redes y los emisores están ajustando los modelos de riesgo transfronterizo y la autenticación para mantener altas las tasas de aprobación en las reservas de viajes, lo que alinea los servicios de valor añadido con las transacciones de mayor rendimiento. El perfil de rendimiento de este segmento lo convierte en un motor de crecimiento crítico para el mercado global de tarjetas de crédito.

Por Tipo de Tarjeta: La Escala de Uso General Ancla el Mercado, las Especializadas Capturan Nichos

Las tarjetas de crédito de uso general representaron el 85,06% en 2025, lo que refleja la aceptación universal, los ecosistemas de recompensas establecidos y las amplias carteras de emisores que impulsan el uso cotidiano en el mercado global de tarjetas de crédito. Los consumidores suelen tener varias tarjetas y priorizan las recompensas y las protecciones al decidir qué credencial utilizar, lo que mantiene el compromiso en las categorías de comestibles, combustible, viajes y compras en línea. Los emisores aplican tokenización, prevención del fraude y análisis de datos para mejorar las tasas de aprobación y reducir el riesgo de abandono, lo que se alinea con las inversiones de la red en servicios de valor añadido. A medida que la gestión del ciclo de vida se fortalece, los productos de uso general siguen siendo las credenciales predeterminadas detrás de las billeteras y las suscripciones, lo que consolida el gasto recurrente. Estos factores mantienen las carteras de uso general como centrales para la captura de participación en el mercado global de tarjetas de crédito.

Se espera que las tarjetas Especializadas y Otras crezcan a una CAGR del 4,33% hasta 2031, y el tamaño del mercado global de tarjetas de crédito para tarjetas Especializadas y Otras se beneficia de las recompensas subsidiadas por los comerciantes y los beneficios específicos que profundizan el compromiso por categoría. Los programas de marca compartida con minoristas y proveedores de viajes continúan escalando y ahora dependen de la emisión instantánea y la tokenización para una activación rápida y el uso de tarjeta registrada. Las estrategias de cartera combinan una marca compartida de uso general insignia, lo que aumenta la participación en la billetera y mejora la retención en todos los segmentos de consumidores. Las propuestas premium de circuito cerrado también compiten por el gasto de los clientes adinerados con beneficios de restauración, hotel y sala VIP, lo que diversifica la dinámica competitiva entre los tipos de emisores. Estos modelos permiten a las carteras especializadas defender los márgenes a medida que crecen los obstáculos en las tasas de intercambio en la industria global de tarjetas de crédito.

Por Formato de Tarjeta: La Transformación Digital se Acelera

El plástico físico sigue representando el 90,12% del tamaño del mercado de tarjetas de crédito en 2025, ya que la infraestructura global de puntos de venta sigue orientada al pago con tarjeta presente. Muchos consumidores conservan su tarjeta física incluso después de haberla incorporado a una billetera. Sin embargo, las tarjetas virtuales exclusivamente digitales están proyectadas para crecer un 6,78% anual hasta 2031. Las empresas impulsan la adopción para el control de gastos, la optimización del tipo de cambio y la seguridad.

La tarjeta comercial virtual de Mastercard se integra directamente en las billeteras de Apple y Google, ofreciendo inicio de sesión biométrico y límites de gasto configurables. Las tarjetas virtuales vinculadas a criptomonedas de Visa convierten las monedas estables a moneda fiduciaria de forma instantánea, lo que respalda a los equipos remotos que enfrentan altos diferenciales de tipo de cambio. Estas innovaciones acortan los ciclos de liquidación y reducen la exposición al fraude al eliminar los números de tarjeta estáticos, convirtiéndolos cada vez más en la opción predeterminada para la adquisición transfronteriza y las agencias de viajes en línea.

Por Proveedor: El Duopolio Visa–Mastercard se Mantiene, los Competidores Apuntan a Nichos

Visa mantuvo el 52,22% de la participación del mercado de tarjetas de crédito en 2025, respaldada por USD 16,7 billones en volumen total de red, USD 14,2 billones en volumen de pagos, 257,5 mil millones de transacciones y 4.900 millones de credenciales. La escala en aceptación, cumplimiento normativo, tokenización y controles de fraude otorga a Visa una resiliencia que sustenta el desempeño de emisores y comerciantes en las principales categorías de gasto. Mastercard está extendiendo el valor más allá del enrutamiento a través de productos y servicios habilitados por inteligencia artificial, incluido el lanzamiento de Agent Suite para el comercio agéntico en enero de 2026. La red también introdujo Merchant Cloud para simplificar la aceptación multisistema y desplegó una solución de inteligencia de amenazas que aplica análisis cibernético en tiempo real al fraude en pagos a escala. Estas inversiones refuerzan la habilitación liderada por la red para emisores y comerciantes y ayudan a mantener las tasas de aprobación, la seguridad y el compromiso en el mercado global de tarjetas de crédito.

Se proyecta que el segmento de Otros proveedores, que incluye American Express y China UnionPay, se expanda a medida que el tamaño del mercado de tarjetas de crédito para otros proveedores crezca a una CAGR del 5,02% hasta 2031, lo que refleja el posicionamiento premium y las ventajas de escala regional. American Express está apostando por un modelo premium de circuito cerrado con importantes actualizaciones en 2025 a las Tarjetas Platinum para Consumidores y Empresas de Estados Unidos que ampliaron el acceso a salas VIP, programas de restauración y asociaciones hoteleras. Estas mejoras fortalecen el gasto en viajes y restauración orientado a la fidelización, al tiempo que respaldan el compromiso y el gasto por tarjeta de los clientes adinerados. Las redes en general están desarrollando servicios de valor añadido en inteligencia artificial, ciberseguridad, tokenización y orquestación multisistema que elevan las barreras y defienden la economía en todos los proveedores y casos de uso. En conjunto, el duopolio de Visa y Mastercard en las redes de circuito abierto y las estrategias premium o regionales de American Express y UnionPay crean un marco competitivo estable que continúa anclando el crecimiento en el mercado global de tarjetas de crédito.

Análisis Geográfico

América del Norte representó el 45,72% en 2025, lo que refleja una profunda penetración de las tarjetas, una alta aceptación por parte de los comerciantes y un ecosistema de recompensas maduro que incentiva las actualizaciones premium en el mercado global de tarjetas de crédito. Canadá mantiene una alta penetración de los pagos electrónicos con una actividad significativa sin contacto y en línea, junto con el aumento de las transferencias en tiempo real para transacciones entre personas y empresas, lo que complementa el comercio liderado por tarjeta. Las condiciones crediticias de Estados Unidos se normalizaron a lo largo de 2025 con el aumento de los saldos y una morosidad elevada en relación con las normas previas a la pandemia, lo que llevó a los emisores a endurecer la suscripción y gestionar las líneas. Los debates de política sobre el enrutamiento y las comisiones están en curso e influyen en la economía de los comerciantes y las estrategias de los emisores, lo que fomenta un mayor énfasis en los servicios de valor añadido para mantener el desempeño de las aprobaciones y el control del fraude. Estos factores respaldan una bifurcación en la que los segmentos premium generan rendimiento mientras los usuarios del mercado masivo recurren a billeteras, débito y cuotas para la asequibilidad en el mercado global de tarjetas de crédito.

El panorama regulatorio de Europa, moldeado por la PSD3 y el Reglamento de Servicios de Pago, hace hincapié en la prevención del fraude, la Banca Abierta y la protección del consumidor. El marco de tasas de intercambio de la Unión Europea limita los ingresos de los emisores, impulsando la innovación en los pagos de cuenta a cuenta y la diferenciación orientada a los servicios. El Reino Unido aborda los desafíos transfronterizos posteriores al Brexit y adopta la autenticación basada en resultados, centrándose en los costos para los comerciantes y la experiencia del cliente. Las inversiones en tokenización, autenticación basada en riesgos y análisis de fraude se alinean con los esfuerzos de la red para monetizar los servicios de seguridad, preservando el valor en el mercado global de tarjetas de crédito.

América Latina y Oriente Medio y África experimentan una rápida digitalización a través de los pagos instantáneos y el dinero móvil. El uso de tarjetas premium crece en los sectores bancarios desarrollados, respaldado por la autenticación biométrica y basada en riesgos para mejorar la seguridad y las tasas de aprobación. Las redes y los emisores invierten en tokenización e infraestructura de aceptación, garantizando que las tarjetas sigan siendo relevantes en las transacciones de alto valor y transfronterizas. Estas tendencias posicionan a las tarjetas como complementos esenciales de los sistemas basados en cuentas en los ecosistemas digitales en evolución.

Se espera que Asia-Pacífico crezca a una CAGR del 4,24% hasta 2031, lo que refleja la expansión de las poblaciones de clase media, la digitalización y una mayor adopción de billeteras y pagos sin contacto que elevan el gasto por tarjeta. Mastercard destaca que Asia-Pacífico albergará una proporción desproporcionada de la clase media global para 2035, lo que amplía la base direccionable para los pagos y los servicios financieros. La rápida adopción de UPI en India y los modelos de crédito sobre UPI están reformando los pagos digitales domésticos, al tiempo que preservan espacio para las tarjetas en viajes, pagos transfronterizos y categorías premium. El mandato de 3DS de Japón en 2025 logró una fuerte conversión al enrutar la mayor parte del tráfico a través de vías sin fricción, lo que demuestra que una autenticación bien ajustada puede proteger el crecimiento en línea sin generar una fricción excesiva en el proceso de pago. A medida que las asociaciones con emisores y las marcas compartidas escalan con el comercio electrónico, las aerolíneas y las telecomunicaciones, la combinación de pagos de la región respalda un crecimiento sostenido en el mercado global de tarjetas de crédito.

Panorama Competitivo

El mercado global de tarjetas de crédito está anclado por el duopolio Visa–Mastercard en las redes de circuito abierto, mientras que la competencia entre emisores está fragmentada entre bancos, empresas de tecnología financiera y programas de marca compartida, lo que crea una intensa rivalidad a nivel de cartera. Visa reportó USD 16,7 billones en volumen total, 4.900 millones de credenciales y USD 40.000 millones en ingresos netos en el ejercicio fiscal 2025, lo que subraya su escala en infraestructura de aceptación, cumplimiento normativo y seguridad. Mastercard está expandiéndose más allá del enrutamiento con herramientas de orquestación habilitadas por inteligencia artificial, ciberseguridad y capacidades de liquidación multisistema, que profundizan los servicios de valor añadido para emisores y comerciantes. American Express avanza en una estrategia premium de circuito cerrado con grandes inversiones en ecosistemas de viajes y restauración, que compiten por el gasto y la fidelización de los clientes adinerados. Estas posiciones refuerzan un mercado donde la profundidad del servicio y la confianza son diferenciadores decisivos junto con el alcance de la aceptación en el mercado global de tarjetas de crédito.

Los movimientos estratégicos muestran un giro hacia la plataforma en toda la cadena de valor, ya que las redes monetizan la seguridad, el análisis de datos y la orquestación del comercio impulsada por inteligencia artificial. Mastercard lanzó Agent Suite para permitir que los agentes de inteligencia artificial realicen transacciones bajo los controles empresariales y se asoció con Cloudflare para extender la defensa cibernética a la infraestructura de pagos, lo que demuestra cómo los datos y la inteligencia de la red se traducen en servicios para comerciantes y emisores. Los pilotos de liquidación con monedas estables y los programas de pago están pasando de la fase de prueba a la producción para corredores específicos, lo que introduce nuevas opciones en el back-end mientras las experiencias de tarjeta en el front-end permanecen consistentes. Las marcas compartidas minoristas continúan renovándose con emisión instantánea, tokenización y billeteras integradas, lo que ayuda a acelerar la activación y el uso de tarjeta registrada en los recorridos omnicanal.

La expansión de la aceptación es un campo de batalla visible, ya que SoftPOS y Tap to Pay en iPhone eliminan los requisitos de hardware e incorporan millones de comerciantes de larga cola, lo que aumenta el total de puntos de aceptación para tarjetas y billeteras. American Express realizó importantes actualizaciones a la Platinum que añadieron acceso a salas VIP y restauración, lo que fortaleció el posicionamiento premium donde los usuarios adinerados exigen calidad de servicio y beneficios de viaje. Las redes lanzaron soluciones de inteligencia de amenazas y nube para comerciantes que agrupan tokenización, riesgo, orquestación y capacidades multisistema, lo que favorece a los actores de escala en las categorías sensibles al cumplimiento normativo y la seguridad. Con los resultados de aprobación y fraude como elementos centrales de la economía de los comerciantes, los servicios de valor añadido en enrutamiento, datos y seguridad son los palancas decisivas para defender y ampliar la participación en el mercado global de tarjetas de crédito.

Líderes de la Industria de Tarjetas de Crédito

Wells Fargo & Co.

JPMorgan Chase

Citigroup

American Express

Bank of America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mastercard y SoFi integraron la liquidación con la moneda estable SoFiUSD en la red de Mastercard para conectar el comercio en criptomonedas y moneda fiduciaria y agilizar la liquidación transfronteriza. La iniciativa incorpora una opción de moneda estable regulada en flujos de trabajo de liquidación seleccionados, manteniendo sin cambios el proceso de pago del consumidor. Refleja un enfoque multisistema para el movimiento de dinero empresarial y la optimización de la tesorería.

- Febrero de 2026: Visa anunció que ha acordado adquirir Prisma Medios de Pago y Newpay en Argentina, mejorando sus capacidades tecnológicas para acelerar soluciones de pago innovadoras, mejorar los servicios a los emisores y garantizar un procesamiento seguro y agnóstico para diversos métodos de pago.

- Enero de 2026: Mastercard lanzó Agent Suite para preparar a las empresas para el comercio agéntico y las transacciones impulsadas por inteligencia artificial bajo los controles empresariales. La suite integra la lógica de identidad, autenticación, autorización y liquidación para limitar el riesgo de los flujos autónomos. Posiciona a la red como un habilitador del comercio nativo de inteligencia artificial más allá del enrutamiento.

- Septiembre de 2025: American Express anunció importantes actualizaciones a las Tarjetas Platinum para Consumidores y Empresas de Estados Unidos con nuevas salas VIP y beneficios de restauración. La renovación amplía el acceso a los viajes y fortalece el valor premium para los viajeros y comensales frecuentes. Demuestra la inversión continua en fidelización y experiencia en el segmento alto del mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de tarjetas de crédito como el valor total anual de compras liquidadas a través de tarjetas de crédito de consumo y comerciales de circuito abierto, ya sean plásticos embosados tradicionales, credenciales móviles tokenizadas o números virtuales de un solo uso, emitidas por bancos, cooperativas de crédito y fintechs y procesadas en cualquier red a nivel mundial.

Exclusión del alcance: Las tarjetas de marca privada de tiendas y las tarjetas de cargo que no cuentan con una facilidad de crédito revolvente están excluidas.

Descripción general de la segmentación

- Por Aplicación

- Alimentos y Comestibles

- Salud y Farmacia

- Restaurantes y Bares

- Electrónica de Consumo

- Medios de Comunicación y Entretenimiento

- Viajes y Turismo

- Otras Aplicaciones

- Por Tipo de Tarjeta

- Tarjetas de Crédito de Uso General

- Tarjetas de Crédito Especializadas y Otras

- Por Formato de Tarjeta

- Físico

- Digital

- Por Proveedor

- Visa

- Mastercard

- Otros Proveedores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX

- PAÍSES NÓRDICOS

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ejecutivos de bancos emisores, operadores regionales de conmutación de pagos, jefes de producto de adquirentes de comercios y reguladores de finanzas al consumidor en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Estas conversaciones aclararon la penetración a nivel de billetera, la adopción de tarjetas virtuales, las tendencias de compresión de comisiones y los supuestos de previsión que solo eran parcialmente visibles en el material secundario.

Investigación documental

Extrajimos indicadores base de fuentes públicas de alta visibilidad, como los libros rojos del Banco de Pagos Internacionales, el World Bank Findex, las Estadísticas Financieras Internacionales del FMI, los índices de comercio electrónico de la UNCTAD y los estudios de pagos de la Reserva Federal y el Banco Central Europeo. Las divulgaciones en los formularios 10-K de los emisores, las presentaciones para inversores de las redes y los Informes Trimestrales del BIS proporcionaron desgloses del volumen de compras, rendimientos de comisiones y ratios de morosidad. Las bases de datos de suscripción a las que acceden los analistas de Mordor, D&B Hoovers para los estados financieros de los emisores y Dow Jones Factiva para noticias en tiempo real, ayudaron a validar la actividad corporativa y los cambios regulatorios. Las fuentes enumeradas son ilustrativas; numerosos conjuntos de datos públicos adicionales y publicaciones del sector informaron la investigación documental.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de los valores de compra reportados por las redes y los reconcilia con los datos del BIS y de aduanas para capturar el gasto transfronterizo, que posteriormente se ajusta para eliminar la doble contabilización. Verificaciones seleccionadas de abajo hacia arriba —consolidaciones de emisores y tamaño de ticket promedio muestreado multiplicado por el número de transacciones— comprueban los totales. Las variables clave incluyen tarjetas de crédito activas en circulación, PIB nominal, participación del comercio electrónico en el comercio minorista, comisión de transacción promedio, tasas de cancelación de deudas incobrables y penetración del uso sin contacto. Las previsiones a cinco años emplean regresión multivariante vinculada a esos impulsores, con análisis de escenarios en torno a shocks de tasas de interés y pérdidas por fraude. Las brechas de datos en los mercados emergentes se cubren mediante indicadores de tasa de penetración alineados con las curvas de adopción de billeteras móviles.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres capas, verificaciones de varianza frente a métricas de pago paralelas y recontactos por anomalías con expertos clave antes de la aprobación final. Actualizamos el modelo anualmente y activamos actualizaciones intermedias ante eventos regulatorios o macroeconómicos materiales; se realiza una nueva validación antes de cada entrega al cliente.

Por qué la línea base de tarjetas de crédito de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas rastrean diferentes flujos de dinero, años base o granularidad geográfica.

El enfoque disciplinado de Mordor en el valor de compra en todas las regiones y redes, su cadencia de actualización anual y su modelado de doble verificación mantienen nuestras cifras equilibradas y transparentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 14,83 billones (2025) | Mordor Intelligence | - |

| USD 530,2 mil millones (2023) | Global Consultancy A | Rastrea grupos de ingresos de emisores, excluye el valor de las transacciones y varias regiones |

| USD 622,76 mil millones (2024) | Trade Journal B | Contabiliza únicamente los ingresos por comisiones, omite los volúmenes de tarjetas corporativas |

| USD 1,84 billones (2024) | Regional Consultancy C | Utiliza saldos pendientes en lugar del gasto; cobertura de red limitada |

Estas comparaciones muestran que los resultados varían principalmente según las definiciones de alcance y la profundidad de los datos; la medida del valor de compra de Mordor, su cobertura geográfica integral y sus rigurosas actualizaciones anuales proporcionan una línea base confiable para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado global de tarjetas de crédito hasta 2031?

Se proyecta que el tamaño del mercado global de tarjetas de crédito alcance USD 18,48 billones en 2031 a una CAGR del 3,77% durante el período 2026-2031, respaldado por la ubicuidad del pago sin contacto, la tokenización y la autenticación que protegen los resultados de aprobación y fraude.

¿Qué aplicaciones lideran y crecen más rápido dentro de las tarjetas?

Alimentos y Comestibles es el segmento más grande en 2025 con el 35,38%, mientras que Viajes y Turismo es el de mayor crecimiento con una CAGR del 6,12% hasta 2031, lo que refleja el gasto de necesidad recurrente y los flujos de viajes transfronterizos premium.

¿Cómo están defendiendo los emisores su economía ante los límites de comisiones?

Los emisores hacen hincapié en las tarjetas premium, las propuestas de cuota anual, las cuotas en tarjeta y los servicios de valor añadido como la prevención del fraude y la tokenización para compensar las tasas de intercambio reguladas y preservar las tasas de aprobación.

¿Dónde será más fuerte el crecimiento regional hasta 2031?

Se espera que Asia-Pacífico crezca más rápido con una CAGR del 4,24%, impulsado por la expansión de la clase media, la adopción de billeteras y la mejora de la infraestructura de aceptación y autenticación en los principales mercados.

¿Qué tecnologías mejoran más las aprobaciones en línea y la seguridad?

La tokenización de red, las claves de acceso y la autenticación biométrica están elevando las tasas de autorización del comercio electrónico y reduciendo el fraude, al tiempo que ayudan a los comerciantes a cumplir con la Autenticación Reforzada de Clientes en los mercados regulados.

¿Cómo está cambiando SoftPOS la aceptación para las pequeñas empresas?

SoftPOS y Tap to Pay en iPhone incorporan a los comerciantes de larga cola sin necesidad de hardware, lo que amplía los puntos de aceptación y añade volumen incremental con tarjeta presente en nichos con uso intensivo de efectivo.

Última actualización de la página el: