Tamaño y Participación del Mercado de Factoring

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

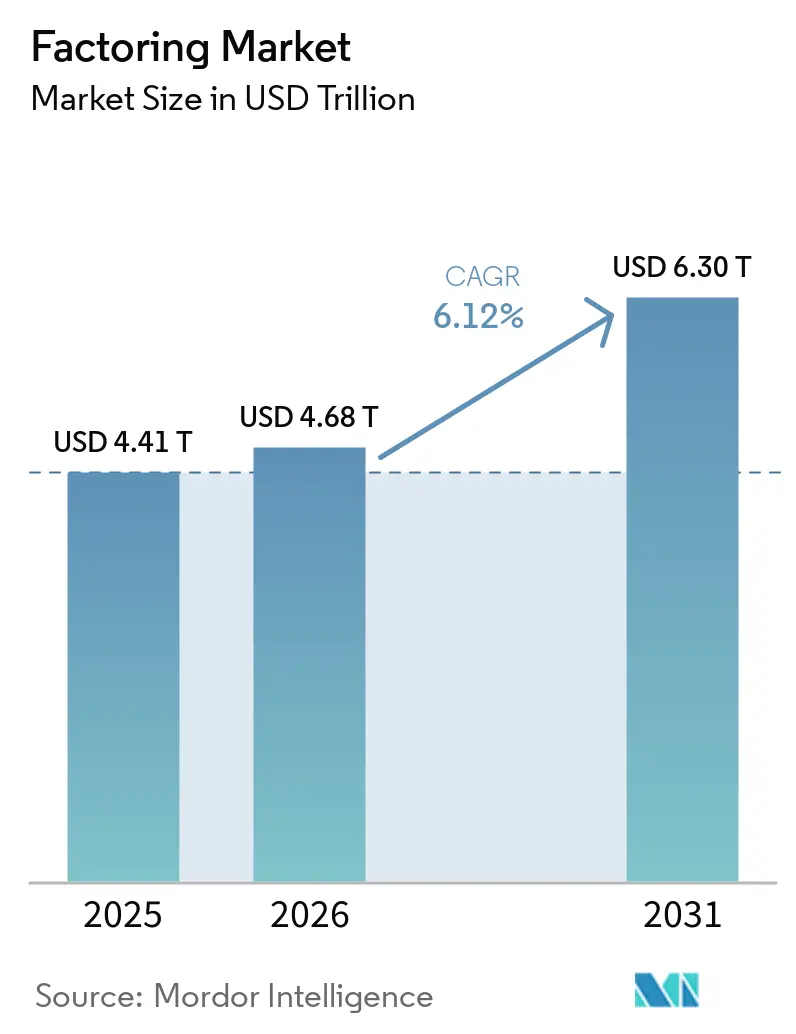

| Tamaño del Mercado (2026) | 4.68 Billones de dólares |

| Tamaño del Mercado (2031) | 6.30 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

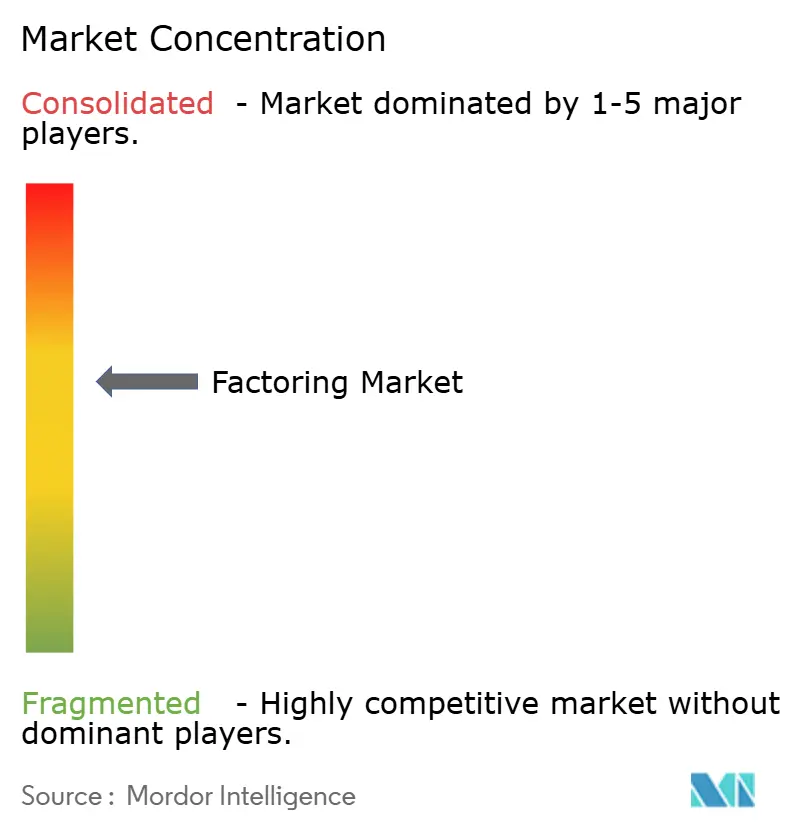

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Factoring por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Factoring se expanda desde USD 4,41 billones en 2025 y USD 4,68 billones en 2026 hasta USD 6,30 billones en 2031, registrando una CAGR del 6,12% entre 2026 y 2031.

El ajuste del capital de trabajo y el límite de 60 días de la Unión Europea sobre los plazos de pago entre empresas están incrementando la demanda de los proveedores de liquidez basada en cuentas por cobrar, lo que respalda una adopción más amplia en el mercado de factoring. [1]Parlamento Europeo, "Resolución legislativa del Parlamento Europeo de 23 de abril de 2024 sobre la lucha contra la morosidad en las operaciones comerciales," Diario Oficial de la Unión Europea, europa.eu Europa sigue siendo el centro de actividad por participación, mientras que el corredor de Oriente Medio y África muestra las perspectivas de crecimiento más rápidas a medida que las plataformas digitales y las innovaciones en pagos amplían la distribución para las pequeñas empresas. Los bancos siguen siendo el pilar del ecosistema, pero las plataformas no bancarias que integran la suscripción en software empresarial y mercados están ganando terreno, lo que está configurando la competencia en el mercado de factoring. El factoring doméstico continúa dominando los volúmenes, aunque las integraciones de comercio electrónico transfronterizo y las mejores opciones de liquidación están ayudando a escalar el financiamiento internacional de cuentas por cobrar dentro del mercado.

Conclusiones Clave del Informe

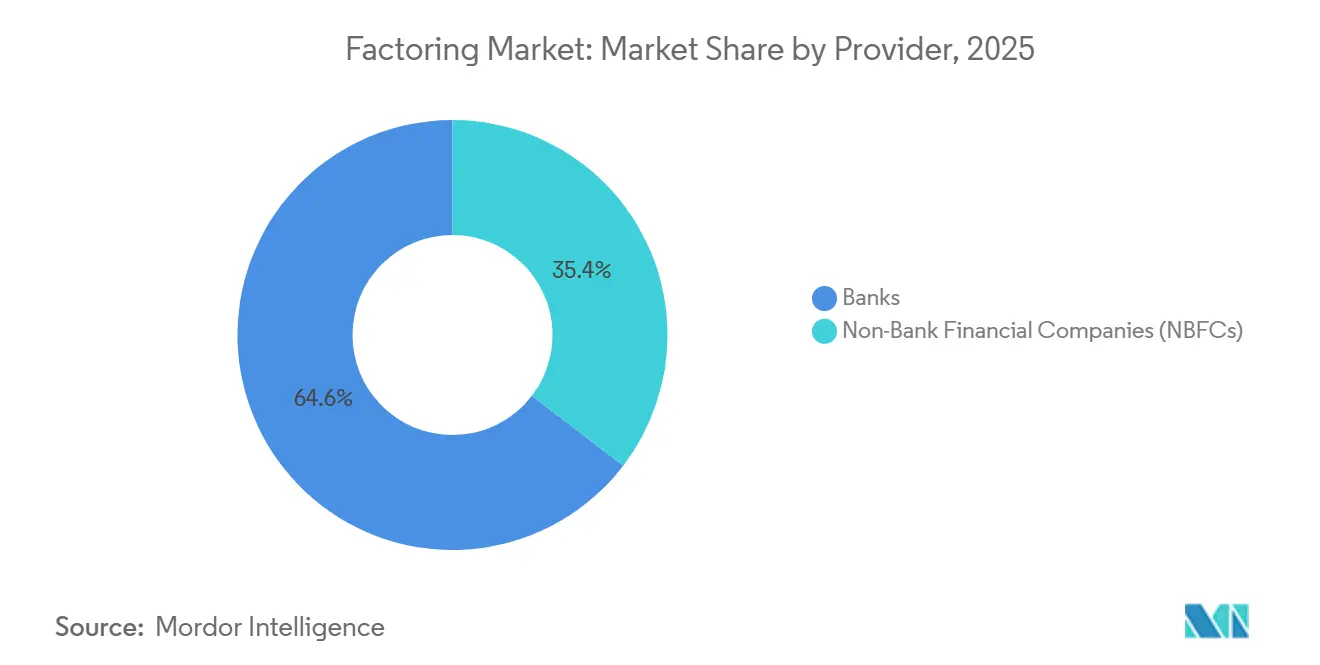

- Por proveedor, los bancos lideraron con el 64,59% de la participación del mercado de factoring en 2025, mientras que se proyecta que las empresas financieras no bancarias crezcan a una CAGR del 8,92% hasta 2031.

- Por tamaño de empresa, las pequeñas y medianas empresas mantuvieron el 68,42% de la participación de mercado en 2025, y se proyecta que el segmento se expanda a una CAGR del 7,76% hasta 2031.

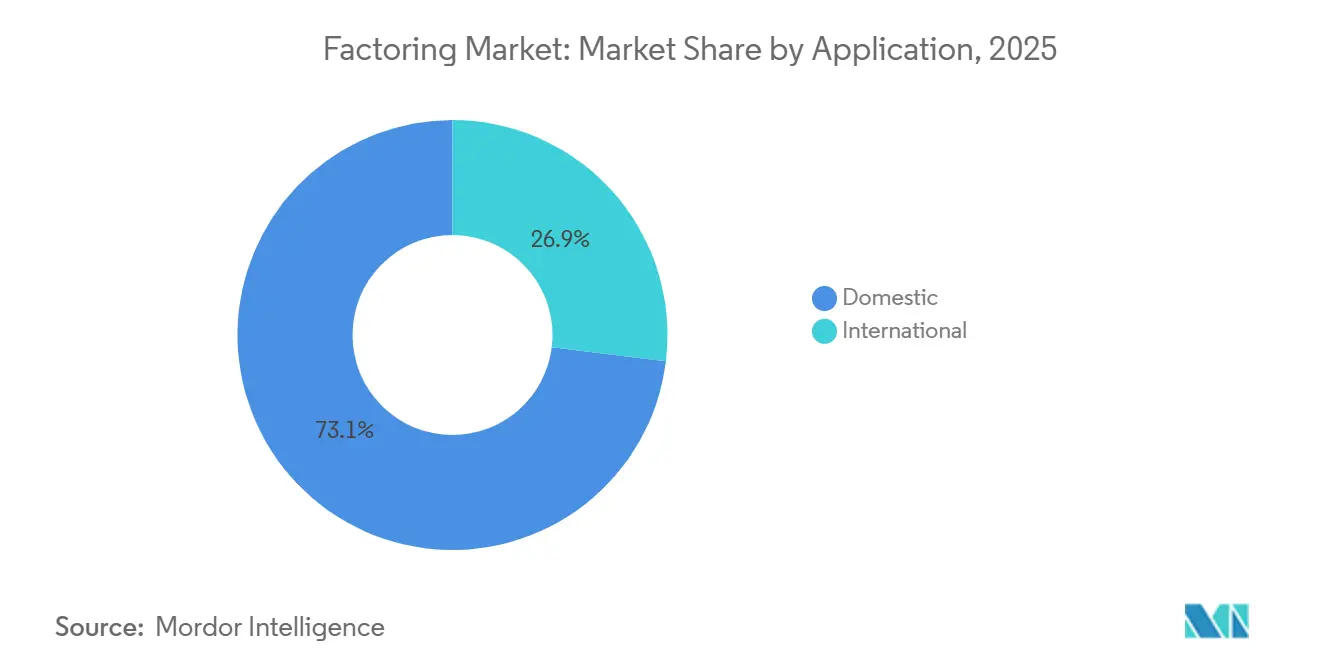

- Por aplicación, las transacciones domésticas representaron el 73,06% de la participación del mercado de factoring en 2025, mientras que se proyecta que el factoring internacional crezca a una CAGR del 9,33% hasta 2031.

- Por industria de uso final, la manufactura representó el 29,22% de la participación de mercado en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico registren el crecimiento más rápido con una CAGR del 9,59% hasta 2031.

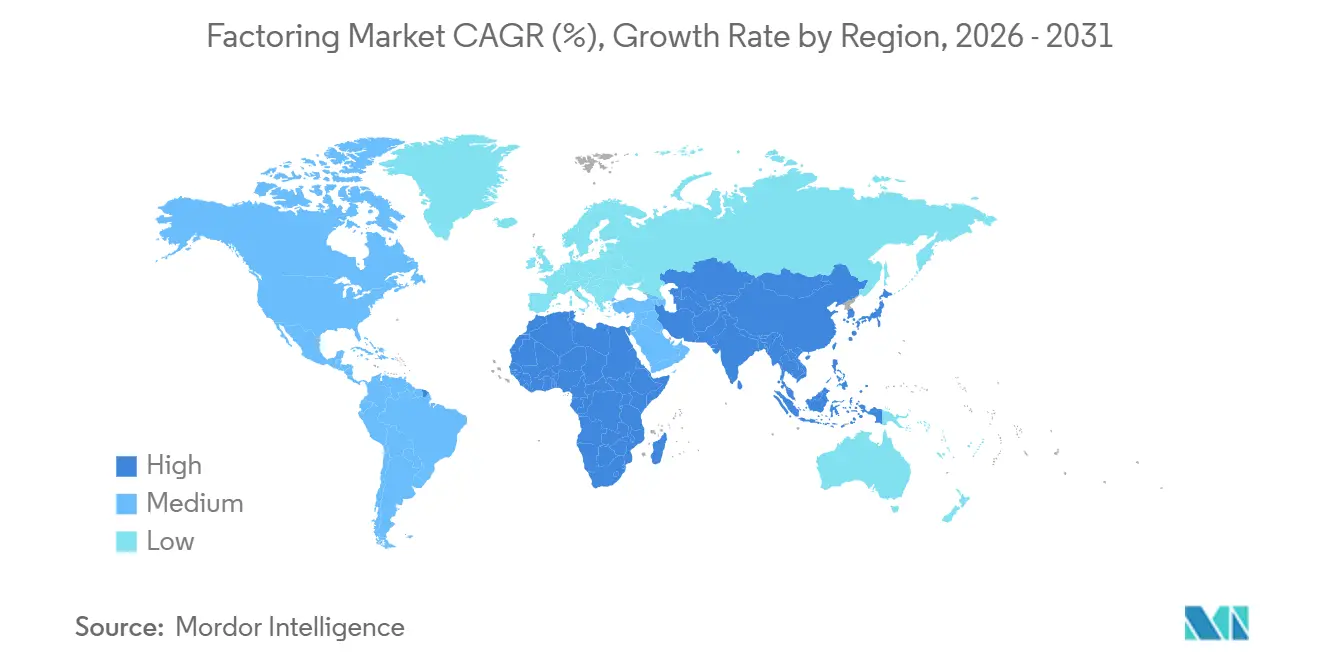

- Por geografía, Europa mantuvo el 58,56% de la participación del mercado de factoring en 2025, mientras que se proyecta que Oriente Medio y África registren una CAGR del 10,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Factoring*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción creciente de plataformas fintech entre las pymes | +1.2% | Global, con ganancias tempranas en los Países Bajos, el Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Expansión del comercio transfronterizo y el comercio electrónico | +1.5% | Asia-Pacífico como núcleo, con desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Regulación de morosidad de la UE que intensifica la demanda de capital de trabajo | +0.9% | Europa (Francia, Alemania, Benelux, países nórdicos) | Corto plazo (≤ 2 años) |

| Programas de financiamiento de cadena de suministro liderados por corporaciones globales | +1.1% | América del Norte y la UE, emergentes en América Latina | Mediano plazo (2-4 años) |

| APIs de finanzas integradas y B2B-BNPL que habilitan el factoring "en el carrito" | +0.8% | Global, concentrado en América del Norte, Europa Occidental y Singapur | Mediano plazo (2-4 años) |

| Rieles de pago en tiempo real que desbloquean el microfactoring | +0.6% | América del Norte, la UE, Australia e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Plataformas Fintech entre las Pymes

Las pequeñas y medianas empresas están adoptando soluciones de factoring digital para estabilizar el flujo de caja y reducir el tiempo hasta el financiamiento, lo que está mejorando el alcance del mercado de factoring entre los prestatarios desatendidos. Triumph Financial informó que podía adquirir el 75% de las facturas de pequeños transportistas sin revisión manual mediante un motor de aprendizaje automático, lo que demuestra cómo la automatización acorta los ciclos de suscripción y reduce los costos operativos. Su billetera virtual LoadPay proporciona financiamiento instantáneo las 24 horas del día, los 7 días de la semana a través de cuentas de submayor con licencia bancaria, lo que estrecha el vínculo entre la compra de facturas y la liquidez del proveedor. Los bancos también están agilizando el acceso a través de portales digitales y flujos de trabajo integrados, como se observa en la solución TradePay de HSBC Indonesia, que fusionó los pagos digitales y el capital de trabajo en una sola plataforma. [2]PT Bank HSBC Indonesia, "Informe Anual 2024," PT Bank HSBC Indonesia, about.hsbc.co.id La integración profunda en software empresarial en la nube está mejorando el procesamiento directo, ya que las cuentas por cobrar elegibles pueden fluir hacia programas de cuentas por cobrar integradas con registro contable preciso y financiamiento bancario, lo que reduce la fricción operativa para las pymes. Estos cambios técnicos y de distribución están incorporando a más pymes al mercado de factoring al reducir la carga de incorporación y conectar el crédito con los sistemas empresariales cotidianos.

Expansión del Comercio Transfronterizo y el Comercio Electrónico

La adopción del comercio electrónico transfronterizo y el comercio en cuenta abierta están impulsando la demanda de financiamiento internacional de cuentas por cobrar, lo que está ampliando el conjunto de aplicaciones abordadas por el mercado de factoring. Se espera que el factoring internacional supere la actividad doméstica con una CAGR del 9,33% hasta 2031, a medida que las integraciones de plataformas hacen que el financiamiento transfronterizo sea más fluido para los vendedores. En 2025, HSBC amplió sus soluciones para apoyar a los vendedores de comercio electrónico con datos casi en tiempo real, permitiendo la liquidación de divisas el mismo día o al día siguiente, lo que redujo los costos de cambio de divisas y alienta a más comerciantes a exportar en términos de cuenta abierta. J.P. Morgan integró herramientas de financiamiento de cadena de suministro en Oracle Fusion Cloud ERP para los proveedores de FedEx, lo que permite pagos anticipados con precios vinculados al crédito del comprador y facilita la adopción para los proveedores que venden en mercados globales. [3]J.P. Morgan, "J.P. Morgan Payments lanza una solución de financiamiento de cadena de suministro de vanguardia con Oracle," JPMorgan Chase & Co., jpmorgan.com Estos programas refuerzan la confianza del vendedor porque los precios reflejan la calidad crediticia de los grandes compradores en lugar de los balances de los proveedores más pequeños, lo que respalda la expansión internacional. Las plataformas líderes que aceleran grandes volúmenes de facturas y pagan a los proveedores anticipadamente también sustentan los flujos de trabajo transfronterizos al estandarizar la documentación y las rutinas de financiamiento.

Regulación de Morosidad de la UE que Intensifica la Demanda de Capital de Trabajo

En abril de 2024, el Parlamento Europeo adoptó su posición en primera lectura sobre un reglamento propuesto para abordar los pagos tardíos. Las enmiendas clave incluyeron un límite de 60 días en los plazos de pago entre empresas, desviándose de la propuesta de 30 días de la Comisión Europea, y disposiciones que anulan las cláusulas que restringen la cesión de cuentas por cobrar, eliminando barreras para que los proveedores factoren facturas. Los intereses de demora en virtud del reglamento se fijan en el tipo de refinanciación principal del Banco Central Europeo más 8 puntos porcentuales, y la tarifa de recuperación fija oscila entre USD 58,3 (EUR 50,0) y USD 175,0 (EUR 150,0), según el tamaño de la factura, lo que aumenta el costo de pagar tarde. Este marco está fortaleciendo el argumento a favor de las soluciones de pago anticipado y respalda el mercado de factoring al aclarar la capacidad de los proveedores para ceder cuentas por cobrar. Los proveedores están actualizando productos y documentación para alinearse con las nuevas normas, lo que facilita la adopción para los proveedores más pequeños que anteriormente enfrentaban barreras contractuales. El reglamento también cataliza una gestión de tesorería más sistemática entre compradores y proveedores, lo que mejora la visibilidad y la previsibilidad en los ciclos de pago. Se espera que estos cambios impulsen la demanda a corto plazo de financiamiento de cuentas por cobrar en toda Europa, a medida que los proveedores buscan soluciones más rápidas y ejecutables dentro del mercado de factoring.

Programas de Financiamiento de Cadena de Suministro Liderados por Corporaciones Globales

Los grandes compradores están ampliando programas que conectan las facturas de los proveedores con financiamiento con precios basados en la calidad crediticia del comprador, lo que atrae a más proveedores hacia soluciones de cuentas por cobrar lideradas por bancos y respalda el mercado de factoring. El lanzamiento de J.P. Morgan en 2025 con Oracle integró opciones de financiamiento de cadena de suministro directamente en Oracle Cloud ERP para los proveedores de FedEx, permitiendo el pago anticipado con tasas vinculadas a la calificación de FedEx y reduciendo el tiempo de implementación a una simple activación dentro de Oracle B2B. En Indonesia, HSBC combinó pagos digitales y funciones de capital de trabajo y firmó un acuerdo de financiamiento de cadena de suministro sostenible con Saint-Gobain Indonesia, lo que demuestra cómo los programas corporativos pueden recompensar las mejores prácticas de los proveedores al tiempo que proporcionan liquidez. Societe Generale destaca sectores clave como automotriz, aeroespacial, telecomunicaciones, energía y comercio minorista de alimentos como puntos focales para soluciones de financiamiento de niveles profundos en Europa, lo que fomenta una participación más amplia de los proveedores más allá del nivel uno. [4]Societe Generale Wholesale Banking, "De la Crisis a la Oportunidad: Liberando el Poder del Financiamiento de la Cadena de Suministro en un Mundo Volátil," Societe Generale, wholesale.banking.societegenerale.com Estos programas estandarizan la incorporación, refuerzan la calidad de los datos y mejoran los precios, lo que acelera la adopción para los proveedores y fortalece el papel del mercado de factoring en la gestión de tesorería empresarial.

Análisis del Impacto de las Restricciones del Mercado de Factoring*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto costo del factoring en relación con el crédito bancario | -1.4% | Global, particularmente agudo en Alemania y Canadá | Corto plazo (≤ 2 años) |

| Aumento del ciberriesgo y las brechas de privacidad de datos | -0.7% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Normas de licencias y prudenciales irregulares en mercados emergentes | -0.9% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Modelos de riesgo algorítmico que excluyen a las pymes con historial crediticio escaso | -0.6% | Reino Unido, América del Norte, mercados fragmentados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ciberriesgo y las Brechas de Privacidad de Datos

La mayor sofisticación del fraude y la exposición de datos elevan el riesgo en la verificación de cuentas por cobrar y el monitoreo de garantías, lo que añade costos a las operaciones en todo el mercado de factoring. BNP Paribas reveló que un caso específico de fraude en el financiamiento de cuentas por cobrar contribuyó a un aumento de casi EUR 1.500 millones en préstamos dudosos durante el tercer trimestre de 2025, lo que puso de relieve la necesidad de controles más profundos y verificaciones en tiempo real. Los factores de transporte en América del Norte informaron un aumento de los intentos de compromiso de identidad y documentación falsa durante 2024 y 2025, lo que demuestra cómo las redes de fraude apuntan a nichos de rápido crecimiento. La Ley de Resiliencia Operativa Digital de la Unión Europea entró en vigor en enero de 2025 y exige una gestión mejorada del riesgo de tecnologías de la información y las comunicaciones para las entidades financieras, lo que amplía el alcance del cumplimiento normativo para los proveedores que manejan datos de facturas y pagos. Los proveedores han respondido con controles de incorporación más estrictos, verificación de facturas de múltiples fuentes y controles seguros de instrucciones de pago, lo que mejora la resiliencia pero aumenta los costos unitarios. A medida que los controles cibernéticos se intensifican, los márgenes pueden verse comprimidos incluso cuando los volúmenes de transacciones crecen en el mercado de factoring.

Normas de Licencias y Prudenciales Irregulares en Mercados Emergentes

Las deficiencias en la transferibilidad de cuentas por cobrar, las normas de prioridad y las formalidades limitan la certeza jurídica en varias jurisdicciones, lo que reduce la disposición de los financiadores a extender crédito a escala y ralentiza la expansión del mercado de factoring. La Guía de Promulgación Borrador de UNIDROIT señala marcos desiguales para definir las cuentas por cobrar, establecer requisitos de transferencia y clasificar prioridades entre transferencias en competencia, lo que complica la ejecución transfronteriza y las ventas de activos. El capital regulatorio añade a la carga donde los bancos deben reconocer el riesgo de dilución y mantener capital contra él bajo enfoques de calificaciones internas, lo que eleva los costos para los depositantes más pequeños. Estas restricciones fragmentan el diseño de productos y la documentación, lo que alarga el tiempo de comercialización para los nuevos participantes. A medida que los responsables de políticas actualizan las transacciones garantizadas y los registros digitales, la armonización puede reducir las fricciones en las transacciones; sin embargo, la variabilidad actual mantiene la adopción desigual entre regiones. Hasta que las normas converjan, los requisitos prudenciales y la incertidumbre jurídica seguirán siendo obstáculos notables para el mercado de factoring.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Factoring

Por Proveedor:

Los Prestamistas No Bancarios Capturan Participación a Través de APIs IntegradasLos bancos retuvieron el 64,59% de la participación por tipo de proveedor en 2025 y continúan aprovechando la profundidad de sus balances y las relaciones entre productos, mientras que se proyecta que las empresas financieras no bancarias se expandan más rápidamente a una CAGR del 8,92% hasta 2031, a medida que las finanzas integradas se extienden por el mercado de factoring. Los proveedores están reforzando la escala al conectar soluciones en software empresarial para que los proveedores puedan activar pagos anticipados desde sistemas familiares, lo que reduce el tiempo de implementación e impulsa la adopción. El lanzamiento de J.P. Morgan en 2025 con Oracle permite a los proveedores seleccionar el pago anticipado a tasas vinculadas al crédito del comprador con activación dentro de Oracle Cloud ERP, lo que acorta los ciclos de implementación y respalda la adopción por parte de los proveedores. Mientras tanto, Triumph está utilizando el aprendizaje automático para adquirir la mayoría de las facturas de pequeños transportistas sin revisión manual y financiarlas instantáneamente a través de billeteras digitales, lo que demuestra cómo los no bancarios pueden construir sobre rieles de pago en tiempo real. Estos cambios, junto con los portales y APIs bancarios, están mejorando la velocidad y la experiencia en todo el mercado de factoring.

Los bancos se están modernizando para proteger las relaciones fundamentales, mientras que los no bancarios se centran en la velocidad y la integración que satisfacen las necesidades específicas del sector en la industria de factoring. HSBC Indonesia introdujo una solución digital de facturas y pagos que combina el capital de trabajo y los desembolsos en un solo lugar, lo que refleja cómo las plataformas bancarias se están adaptando a las expectativas de los clientes. La solución de cuentas por cobrar de SAP Taulia se integra de forma nativa con SAP Cloud ERP y automatiza el registro contable, lo que brinda a los equipos financieros un control más estricto y registros listos para auditoría, al tiempo que mantiene el acceso a las redes de financiamiento bancario. Estas experiencias integradas comprimen el tiempo de incorporación y las necesidades de capacitación, lo que ayuda tanto a los proveedores bancarios como a los no bancarios a escalar con menos puntos de contacto manuales. A medida que los no bancarios crecen, las asociaciones con bancos con licencia y grandes plataformas continúan proporcionando capacidad de balance y distribución. El resultado es una combinación competitiva que respalda un acceso más amplio al financiamiento de cuentas por cobrar en todo el mercado de factoring.

Por Tamaño de Empresa:

Las Pymes Dominan la Participación pero Enfrentan un Mayor Riesgo de IncumplimientoLas pequeñas y medianas empresas mantuvieron una participación del 68,42% en 2025 y se proyecta que crezcan a una CAGR del 7,76% hasta 2031, a medida que la originación digital, los portales integrados y la liquidación más rápida hacen que el financiamiento de cuentas por cobrar sea más accesible en todo el mercado de factoring. Las pymes tienden a experimentar ciclos de conversión de efectivo más variables, por lo que la capacidad de monetizar facturas rápidamente es una solución muy adecuada para las necesidades de capital de trabajo. Los programas liderados por corporaciones que fijan el precio del pago anticipado a la calificación crediticia de un gran comprador son especialmente útiles para los pequeños proveedores que venden a marcas globales. La integración de J.P. Morgan con Oracle Cloud ERP es un ejemplo de cómo se puede simplificar la inscripción y el uso de los proveedores para reducir la carga sobre los equipos financieros más pequeños. Las ofertas de banca digital como TradePay de HSBC Indonesia también muestran cómo los bancos están empaquetando herramientas de flujo de fondos para empresas más pequeñas en mercados en crecimiento.

El acceso sigue siendo desigual en los lugares donde los modelos de crédito dependen de datos de buró retrospectivos en lugar de telemetría de flujo de caja en tiempo real, lo que reduce la elegibilidad para las empresas jóvenes con historial crediticio escaso en el mercado de factoring. La norma propuesta por la Oficina de Protección Financiera del Consumidor que excluye el factoring de la recopilación y presentación de informes de datos de préstamos a pequeñas empresas reduce la visibilidad de los resultados de aprobación, lo que dificulta la evaluación de la equidad del modelo. Al mismo tiempo, las soluciones integradas y los rieles de pago en tiempo real están habilitando el microfactoring para facturas muy pequeñas, lo que apoya a las micro y pequeñas empresas con un acceso más rápido a los fondos cuando las líneas tradicionales no están disponibles. A medida que los bancos y los no bancarios amplían las fuentes de datos para incluir el rendimiento del comprador y el comportamiento a nivel de factura, más pymes pueden calificar con límites que coincidan con sus ciclos de efectivo. Estos avances equilibran la inclusión con el control del riesgo y amplían la base de proveedores atendidos por el mercado de factoring.

Por Aplicación:

El Factoring Internacional Crece Impulsado por la Integración del Comercio ElectrónicoLas transacciones domésticas representaron el 73,06% de la participación en 2025, aunque se proyecta que el factoring internacional crezca a una CAGR del 9,33% hasta 2031, a medida que las plataformas transfronterizas integran el crédito en el punto de venta y en los flujos de trabajo de los sistemas de planificación de recursos empresariales en todo el mercado de factoring. La nueva regulación de morosidad en Europa elimina las restricciones contractuales, permitiendo a los proveedores transferir cuentas por cobrar. Este cambio facilita el factoring o la venta de facturas, mejorando el flujo de caja inmediato y respaldando los acuerdos de financiamiento doméstico e internacional. Se proyecta que el tamaño del mercado de factoring para transacciones transfronterizas se expanda a medida que los vínculos integrados estrechen los ciclos de financiamiento entre compradores y proveedores. Los programas con liquidación de divisas el mismo día o al día siguiente y datos en tiempo real reducen aún más la fricción para los exportadores y los vendedores en línea. Estas características están ayudando a los flujos internacionales a cerrar la brecha con la actividad doméstica en el mercado.

Los bancos y las plataformas están desarrollando ofertas que sitúan el financiamiento de cuentas por cobrar donde los vendedores ya gestionan sus negocios, lo que reduce el obstáculo para la adopción transfronteriza. La integración de J.P. Morgan con Oracle Cloud ERP permite a los proveedores elegir el pago anticipado dentro del flujo de trabajo que ya utilizan para pedidos y facturas, lo que reduce la gestión del cambio. Las soluciones de HSBC Indonesia muestran cómo las herramientas digitales de capital de trabajo pueden expandirse en mercados de rápido crecimiento con exposición a las exportaciones, lo que alienta a más proveedores a depender de un calendario de efectivo predecible. A medida que la liquidación el mismo día en pares de divisas clave se vuelve más común, los exportadores pueden minimizar las fricciones cambiarias y convertir las ventas en efectivo con menos demora. Estas mejoras hacen que el financiamiento transfronterizo de cuentas por cobrar sea más repetible y escalable en el mercado de factoring.

Por Industria de Uso Final:

El Comercio Minorista Supera a la Manufactura en Extensiones de Plazos de PagoLa manufactura mantuvo una participación del 29,22% en 2025, lo que refleja el uso del descuento de facturas para cubrir los plazos extendidos y los ciclos de producción que inmovilizaban el capital de trabajo en todo el mercado de factoring. Se proyecta que el comercio minorista y el comercio electrónico sean los sectores de más rápido crecimiento con una CAGR del 9,59% hasta 2031, a medida que las plataformas de comerciantes integran el financiamiento de cuentas por cobrar para la liquidez del vendedor. Los proveedores del sector manufacturero utilizaron el factoring para alinear el flujo de caja con los calendarios de envío y las extensiones de plazos, asegurando una participación significativa del mercado de factoring. El transporte y la logística, la tecnología de la información y las telecomunicaciones, y la atención médica presentan cada uno perfiles de riesgo y flujos de documentación distintos, lo que determina cómo los proveedores diseñan los modelos de suscripción y servicio. Estas dinámicas establecen una base para un uso constante en todos los sectores del mercado.

La tecnología y los datos están mejorando los flujos de trabajo específicos del sector que respaldan la adopción. SAP Taulia ha documentado resultados de descuento dinámico a gran escala para corporaciones, lo que demuestra cómo las herramientas integradas de cuentas por pagar y por cobrar pueden generar ahorros y liquidez de forma simultánea. El programa vinculado a la sostenibilidad de HSBC Indonesia con Saint-Gobain Indonesia añade incentivos basados en el rendimiento que alinean el financiamiento con las mejoras de los proveedores, lo que ayuda a fortalecer las cadenas de suministro al tiempo que proporciona fondos. Los modelos de aprendizaje automático de Triumph y el financiamiento instantáneo facilitan la monetización de las facturas de transporte en tamaños de ticket pequeños, lo que elimina los cuellos de botella para los transportistas y los intermediarios. Los bancos europeos destacan el crecimiento en el financiamiento de niveles profundos y la manufactura adyacente a la defensa, lo que sugiere que más proveedores en todos los niveles accederán a pagos anticipados. Estos avances respaldan la adopción continua en diversos sectores del mercado de factoring.

Análisis Geográfico

Mercado de Factoring en Europa

Europa retuvo el 58,56% de la cuota global en 2025, lo que refleja una sólida base de plataformas bancarias, programas corporativos activos y una regulación favorable que protege el derecho de los proveedores a ceder cuentas por cobrar en el mercado de factoring. Las normas de la Unión Europea sobre pagos tardíos limitan los plazos a 60 días y prohíben las cláusulas de prohibición de cesión, lo que reduce directamente las barreras al factoring y fomenta los acuerdos de pago anticipado a gran escala. Los bancos y las empresas están alineando tecnología y datos para agilizar la incorporación y la financiación, lo que permite a los proveedores adoptar soluciones dentro de los sistemas que ya utilizan. Las instituciones europeas también continúan ampliando los programas vinculados a la sostenibilidad y la financiación de múltiples niveles, lo que extiende la liquidez más allá en las cadenas de suministro de varios niveles. Estas condiciones sustentan el papel preponderante de Europa en el mercado de factoring, al tiempo que crean margen para nuevas ganancias a medida que los flujos de trabajo digitales maduran.

Mercado de Factoring en América del Norte

América del Norte cuenta con plataformas de gran escala y fintechs de rápido movimiento que enfatizan la automatización y la financiación en tiempo real, lo que fortalece el perfil de la región en el mercado global de factoring. El compromiso de Triumph con el aprendizaje automático en la compra de facturas y su billetera LoadPay ilustran cómo la tecnología y los sistemas propietarios pueden comprimir los ciclos de decisión y respaldar la liquidez las 24 horas del día, los 7 días de la semana para transportistas y otros pequeños proveedores. eCapital amplió su facilidad de préstamo basada en activos a 1,38 mil millones de USD en junio de 2025 y expandió la capacidad bancaria total hacia 2,6 mil millones de USD, lo que señala una inversión continua en programas de capital de trabajo en operaciones sanitarias y comerciales. First Citizens BancShares anunció planes en octubre de 2025 para adquirir 138 sucursales de BMO, con cierre previsto a mediados de 2026, con el objetivo de ampliar los depósitos y la capacidad crediticia que puede respaldar el financiamiento de cuentas por cobrar. La flexibilización de la política monetaria ha avanzado desde 2024 en Canadá, lo que influye en los índices de referencia de financiación incluso cuando la fijación de precios del riesgo se mantiene firme para los segmentos de mayor volatilidad. Estas fuerzas estructurales y cíclicas en conjunto dan forma a la trayectoria norteamericana dentro del mercado de factoring.

Mercado de Factoring en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia-Pacífico se beneficia de cadenas de suministro orientadas a la exportación, la digitalización empresarial y soluciones integradas de rápido crecimiento, lo que amplía la base del financiamiento de cuentas por cobrar en el mercado de factoring. HSBC Indonesia lanzó TradePay y firmó un acuerdo de financiamiento de cadena de suministro sostenible con Saint-Gobain Indonesia, lo que subraya el impulso local en el capital de trabajo digital y los incentivos para proveedores. Mizuho amplió las capacidades de banca universal en la Unión Europea y mejoró las asociaciones de activos privados, lo que respalda las ofertas de comercio transfronterizo para clientes con sede en Asia y operaciones globales. Las herramientas de cuentas por cobrar integradas en sistemas ERP y mercados reducen la necesidad de incorporación independiente y permiten una financiación más rápida contra facturas aprobadas. Se proyecta que el corredor de Oriente Medio y África sea la geografía de más rápido crecimiento con una CAGR del 10,21% hasta 2031, lo que refleja una creciente digitalización y una infraestructura fintech en expansión que respalda la distribución de capital de trabajo. En toda América del Sur, los proveedores están alineando la facturación digital y el intercambio seguro de datos con la capacidad bancaria, lo que respalda una adopción constante a medida que los marcos normativos evolucionan y los programas corporativos amplían el alcance hacia los proveedores.

Panorama Competitivo

La intensidad competitiva en el mercado de factoring es moderada, con los principales bancos globales y varios no bancarios de escala que establecen estándares de incorporación, documentación y financiamiento que respaldan una estructura oligopólica. La concentración del mercado refleja el equilibrio entre las plataformas lideradas por bancos y los modelos integrados de rápido crecimiento, con espacio para la consolidación a medida que la distribución digital se expande. J.P. Morgan ha profundizado la integración con los sistemas empresariales al lanzar una solución de financiamiento de cadena de suministro con Oracle Cloud ERP para los proveedores de FedEx, lo que acorta la implementación y añade precios vinculados al comprador a los que los pequeños proveedores pueden acceder. Los bancos también están avanzando en programas vinculados a la sostenibilidad y el financiamiento de niveles profundos en Europa, a medida que las corporaciones apuntan a la descarbonización de los proveedores junto con la liquidez. Los proveedores que integran el financiamiento de cuentas por cobrar con pagos digitales, divisas y flujos de trabajo de tesorería están asegurando una mayor participación de la cartera entre los clientes multinacionales, lo que refuerza la relevancia bancaria en el mercado de factoring.

Los especialistas no bancarios están escalando a través de la tecnología, las asociaciones y las adquisiciones específicas, lo que aumenta la presión competitiva y amplía la cobertura en segmentos de nicho del mercado de factoring. Triumph Financial anunció la adquisición de Greenscreens.ai por USD 160 millones para mejorar la inteligencia de precios de fletes y también formó una asociación estratégica con C.H. Robinson para impulsar el Factoring como Servicio y LoadPay de Robinson Financial, lo que canaliza el volumen a través del balance y la pila tecnológica de Triumph. eCapital amplió su facilidad de préstamo basada en activos a USD 1.380 millones y aumentó la capacidad bancaria total, lo que respalda la expansión continua de los programas de capital de trabajo en atención médica y operaciones comerciales. First Citizens BancShares planea adquirir 138 sucursales de BMO en los Estados Unidos, con cierre previsto para mediados de 2026, lo que está diseñado para ampliar su base de financiamiento y distribución. Estos movimientos muestran cómo los no bancarios y los bancos regionales están consolidando capacidades para atender a más clientes dentro del mercado.

La gestión de riesgos y los datos son fundamentales para la diferenciación competitiva, ya que los proveedores responden a incidentes de fraude y nuevas normas de resiliencia operativa, lo que configura el diseño de servicios en el mercado de factoring. BNP Paribas reveló un caso de fraude en el financiamiento de cuentas por cobrar que aumentó los préstamos dudosos en el tercer trimestre de 2025, lo que ha llevado a los proveedores a intensificar el monitoreo continuo de garantías, la verificación de identidad y los controles de instrucciones de pago. El producto integrado de cuentas por cobrar de SAP Taulia respalda el registro contable preciso y el acceso a la red bancaria, lo que fortalece el control contable y la previsibilidad del efectivo para los clientes. Societe Generale destaca que el financiamiento de niveles profundos, las innovaciones en libros de contabilidad distribuidos y la documentación estandarizada pueden ampliar el alcance al tiempo que reducen el riesgo y el costo en las cadenas de suministro. La expansión de las capacidades europeas de Mizuho también señala una inversión continua por parte de los bancos universales para apoyar a los clientes transfronterizos en comercio y capital de trabajo. A medida que las plataformas convergen la banca transaccional, las divisas y el análisis de crédito, el mercado de factoring continúa evolucionando hacia servicios integrados y ricos en datos.

Líderes de la Industria de Factoring

Barclays PLC

BNP Paribas Factoring

Deutsche Factoring Bank

Mizuho Financial Group

Eurobank Ergasias SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Factoring Cubiertas en este Informe

- Barclays PLC

- BNP Paribas Factoring

- Deutsche Factoring Bank

- Mizuho Financial Group

- Eurobank Ergasias SA

- Mitsubishi HC Capital UK

- AwanTunai

- KUKE Finance JSC

- RTS Financial Services

- Triumph Financial

- First Citizens BancShares

- American Express

- Intuit QuickBooks Financing

- Riviera Finance

- eCapital Corp

- TCI Business Capital

- Taulia (SAP)

- JPMorgan

- HSBC

- Resolve Pay

Desarrollos Recientes de la Industria en el Mercado de Factoring

- Octubre de 2025: First Citizens BancShares anunció un acuerdo para adquirir 138 sucursales de BMO Bank N.A., asumiendo aproximadamente USD 5.700 millones en pasivos de depósitos y adquiriendo aproximadamente USD 1.100 millones en préstamos ubicados en las regiones del Medio Oeste, las Grandes Llanuras y el Oeste de los Estados Unidos, con cierre esperado a mediados de 2026. La transacción tiene como objetivo expandir la presencia de la empresa y mejorar su posición de liquidez para respaldar iniciativas estratégicas.

- Julio de 2025: J.P. Morgan Payments lanzó una solución de financiamiento de cadena de suministro integrada con Oracle Fusion Cloud Enterprise Resource Planning, desarrollada en colaboración con Oracle e implementada por FedEx, que permite a los proveedores elegir entre plazos extendidos o pago anticipado a tasas de financiamiento basadas en la calificación crediticia de FedEx. La activación se realiza directamente dentro de Oracle Cloud ERP a través de Oracle B2B.

- Febrero de 2025: Triumph Financial, Inc. anunció la adquisición de Greenscreens.ai por USD 160 millones, compuesta por USD 140 millones en efectivo y USD 20 millones en acciones de TFIN, con cierre esperado en el segundo trimestre de 2025. La transacción expande el segmento de Inteligencia de Triumph hacia la inteligencia de precios de fletes, basándose en la reciente adquisición de Isometric Technologies y aprovechando el aprendizaje automático para ofrecer información a corto plazo sobre el mercado de fletes que ayuda a los clientes a tomar decisiones de precios y compras basadas en datos.

- Febrero de 2025: BAWAG Group finalizó la adquisición de Barclays Consumer Bank Europe, mejoró el crecimiento de préstamos a clientes y planeó expandir las facilidades de capital de trabajo. Las aprobaciones regulatorias se obtuvieron el 9 de enero de 2025. El negocio operará bajo la marca Barclays durante una fase de transición, con el cambio de marca previsto para 2026. Los productos y términos existentes para los clientes permanecen sin cambios tras la transacción.

Mercado de Factoring Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de factoring como el valor anual total de facturas legalmente vendidas o cedidas a factores bancarios o no bancarios, ya sea mediante acuerdos con recurso o sin recurso, para obtener liquidez inmediata a cambio de una comisión por servicio. El factoring vinculado a plataformas de titulización de cuentas por cobrar o a APIs de finanzas integradas está incluido porque la transferencia legal subyacente de las cuentas por cobrar es idéntica al factoring clásico.

Exclusión del alcance: soluciones como el forfaiting, el descuento dinámico y los programas de financiamiento puro de cadena de suministro que no implican la venta directa de cuentas por cobrar no se contabilizan.

Segmentos cubiertos en este informe

- Por Proveedor

- Bancos

- Empresas Financieras No Bancarias

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Aplicación

- Doméstico

- Internacional

- Por Industria de Uso Final

- Tecnología de la Información y Telecomunicaciones

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Atención Médica y Productos Farmacéuticos

- Viajes y Hospitalidad

- Transporte y Logística

- Otros Sectores Industriales

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Analistas senior entrevistaron a ejecutivos de empresas de factoring, directores de financiamiento para pymes, aseguradoras de crédito comercial y arquitectos de plataformas fintech en Europa, Asia, América del Norte y el Golfo. Estas conversaciones validaron los rangos de comisiones de descuento, los picos de demanda transfronteriza y el ritmo realista al que los mandatos de facturación electrónica se traducen en volúmenes de factoring.

Investigación documental

Comenzamos recopilando datos disponibles públicamente sobre la facturación de factoring y las tasas de descuento de organismos reconocidos como Factors Chain International, las Encuestas Empresariales del Banco Mundial, las estadísticas de pagos del Banco Central Europeo y los reguladores bancarios nacionales. Estas fuentes ofrecieron volúmenes de facturas a nivel de país, indicadores de brecha de crédito para pymes e índices de pagos tardíos que enmarcan la demanda. Nuestro equipo analizó luego presentaciones corporativas, divulgaciones bajo IFRS 9 y materiales para inversores de los principales bancos para establecer referencias de tasas de anticipo promedio y márgenes de comisiones. Las bases de datos por suscripción, D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para el flujo de noticias, nos ayudaron a rastrear cuotas de mercado y lanzamientos de nuevos productos. Las fuentes mencionadas anteriormente son ilustrativas; muchas otras contribuyeron a verificaciones intermedias y aclaraciones.

Una segunda revisión consultó revistas académicas sobre financiamiento de capital de trabajo, registros de envíos aduaneros para cuentas por cobrar impulsadas por el comercio y archivos de patentes (a través de Questel) sobre motores de riesgo basados en IA que influyen en los costos de adopción del servicio.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo convierte la facturación nacional de factoring y los días de cuentas por cobrar en valor financiado anual, que luego se verifica mediante consolidaciones selectivas de abajo hacia arriba de las principales carteras de factores y comisiones de servicio promedio muestreadas. Variables clave como la ratio de brecha de crédito para pymes, el valor del comercio transfronterizo, los días de ventas pendientes promedio, el índice de penetración fintech y las puntuaciones regionales de regulación de pagos tardíos alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde la cobertura de abajo hacia arriba es escasa, aplicamos límites de varianza derivados de techos históricos de penetración para evitar una extrapolación excesiva.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de anomalías, auditoría por analistas pares y aprobación de nivel senior. Los informes se actualizan anualmente, y reabrimos los modelos cuando surgen perturbaciones regulatorias o variaciones superiores al 10% en la facturación trimestral.

Cómo se compara el tamaño del mercado de factoring de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen diferir; las brechas generalmente se deben a cómo las empresas clasifican los tipos de cuentas por cobrar, seleccionan los impulsores de crecimiento o actualizan los insumos de divisas e inflación.

Los principales factores de brecha aquí incluyen si el forfaiting y los fondos de financiamiento de cadena de suministro se incorporan, cuán agresivamente se aplica la inflación de comisiones de servicio y la frecuencia con la que se capturan los nuevos participantes fintech. El alcance disciplinado y la re-referenciación anual de Mordor limitan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,41 Bn | Mordor Intelligence | |

| USD 5,69 Bn | Global Consultancy A | Incluye forfaiting y asume una inflación uniforme de comisiones del 9% |

| USD 4,31 Bn | Regional Consultancy B | Omite factores no bancarios y congela el tipo de cambio a las tasas de 2024 |

| USD 4,49 Bn | Trade Journal C | Utiliza tasas de adopción conservadoras para pymes pero sin prima transfronteriza |

La comparación muestra que, una vez eliminadas las diferencias de alcance y los supuestos de precios, la línea de base de Mordor emerge como un punto medio equilibrado y transparente que los tomadores de decisiones pueden rastrear hasta variables observables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de factoring?

El tamaño del mercado de factoring es de USD 4,68 billones en 2026 y se proyecta que alcance USD 6,30 billones en 2031 con una CAGR del 6,12%, respaldado por la adopción digital y la claridad regulatoria para la cesión de cuentas por cobrar.

¿Qué regiones lideran y crecen más rápido en el mercado de factoring?

Europa lidera por participación con el 58,56% en 2025, mientras que se proyecta que Oriente Medio y África sean la región de más rápido crecimiento con una CAGR del 10,21% hasta 2031.

¿Qué segmentos están ganando mayor impulso dentro de las aplicaciones e industrias?

Las transacciones domésticas mantienen el 73,06% de participación en 2025, mientras que se proyecta que el factoring internacional crezca a una CAGR del 9,33% hasta 2031; la manufactura mantiene el 29,22% de participación en 2025, y se proyecta que el comercio minorista y el comercio electrónico lideren el crecimiento con una CAGR del 9,59% hasta 2031.

¿Cómo compiten los bancos y los no bancarios en el mercado de factoring?

Los bancos siguen anclando la participación con el 64,59% con portales integrados y balances, mientras que se proyecta que las empresas financieras no bancarias crezcan más rápido con una CAGR del 8,92% hasta 2031 al integrar la suscripción en flujos de trabajo de sistemas de planificación de recursos empresariales y mercados.

¿Qué regulaciones están configurando la demanda de financiamiento de cuentas por cobrar en Europa?

La Unión Europea limitó los plazos de pago a 60 días y prohibió las cláusulas de anti-cesión, lo que fortalece la capacidad de los proveedores para factorizar facturas y respalda una adopción más amplia.

¿Qué innovaciones están ampliando el acceso para los pequeños proveedores?

Las finanzas integradas en los sistemas de planificación de recursos empresariales, las asociaciones de Factoring como Servicio, los rieles de pago en tiempo real y los controles de riesgo continuos están reduciendo el tiempo hasta el financiamiento y habilitando el microfactoring viable para facturas pequeñas.

Última actualización de la página el: