Tamaño y Participación del Mercado de Finanzas ESG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

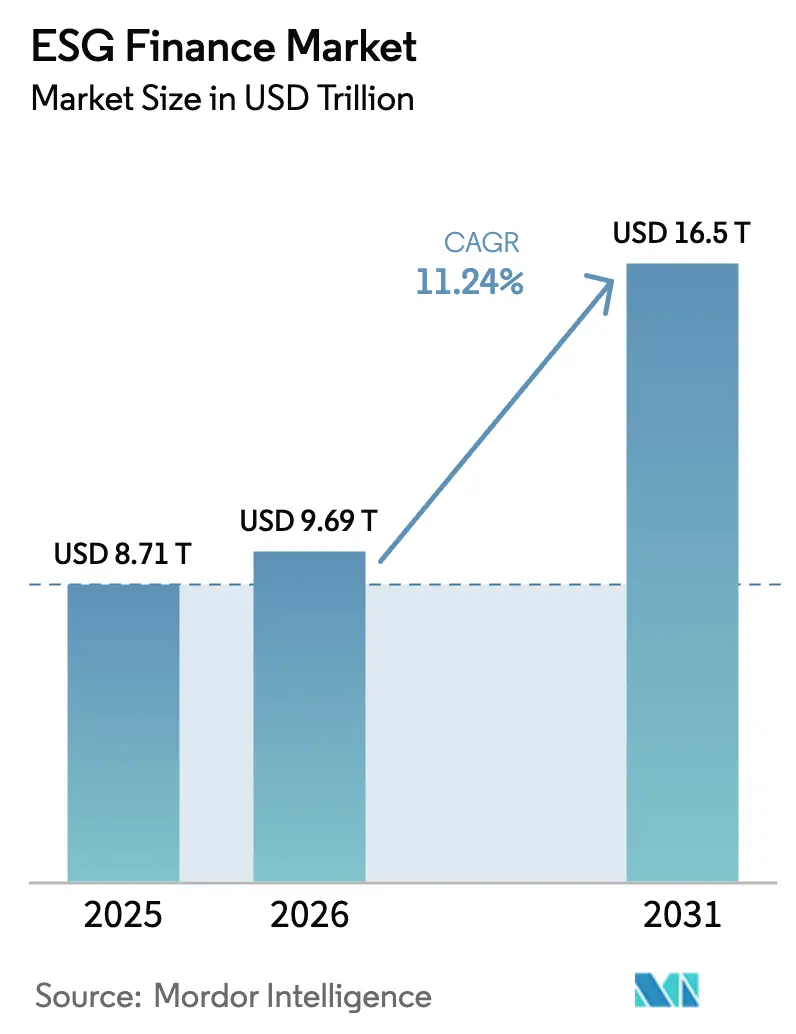

| Tamaño del Mercado (2026) | 9.69 Billones de dólares |

| Tamaño del Mercado (2031) | 16.5 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas ESG por Mordor Intelligence

Se espera que el tamaño del Mercado de Finanzas ESG aumente de USD 8,71 billones en 2025 a USD 9,69 billones en 2026 y alcance USD 16,5 billones en 2031, creciendo a una CAGR del 11,24% durante 2026-2031.

El crecimiento se sustenta en las obligaciones de divulgación de sostenibilidad ahora vigentes en Estados Unidos, la Unión Europea y varios mercados de Asia-Pacífico, que canalizan capital hacia emisores con datos verificables de desempeño ambiental y social. La mayor demanda de estructuras transparentes de uso de los fondos consolida a los bonos verdes como la clase de instrumento dominante, mientras que los formatos vinculados al desempeño, como los préstamos vinculados a la sostenibilidad, profundizan la participación de los emisores. Las plataformas FinTech aceleran la estandarización de datos, ayudando a los inversores minoristas a alinear inversiones de pequeño monto con objetivos climáticos y de reducción de la desigualdad. Mientras tanto, la divergencia regulatoria —ilustrada por la salida de grandes bancos estadounidenses de la Alianza Bancaria de Cero Emisiones Netas— introduce volatilidad en el mercado, pero también incentiva estrategias de arbitraje regulatorio que impulsan la innovación de productos.

Conclusiones Clave del Informe

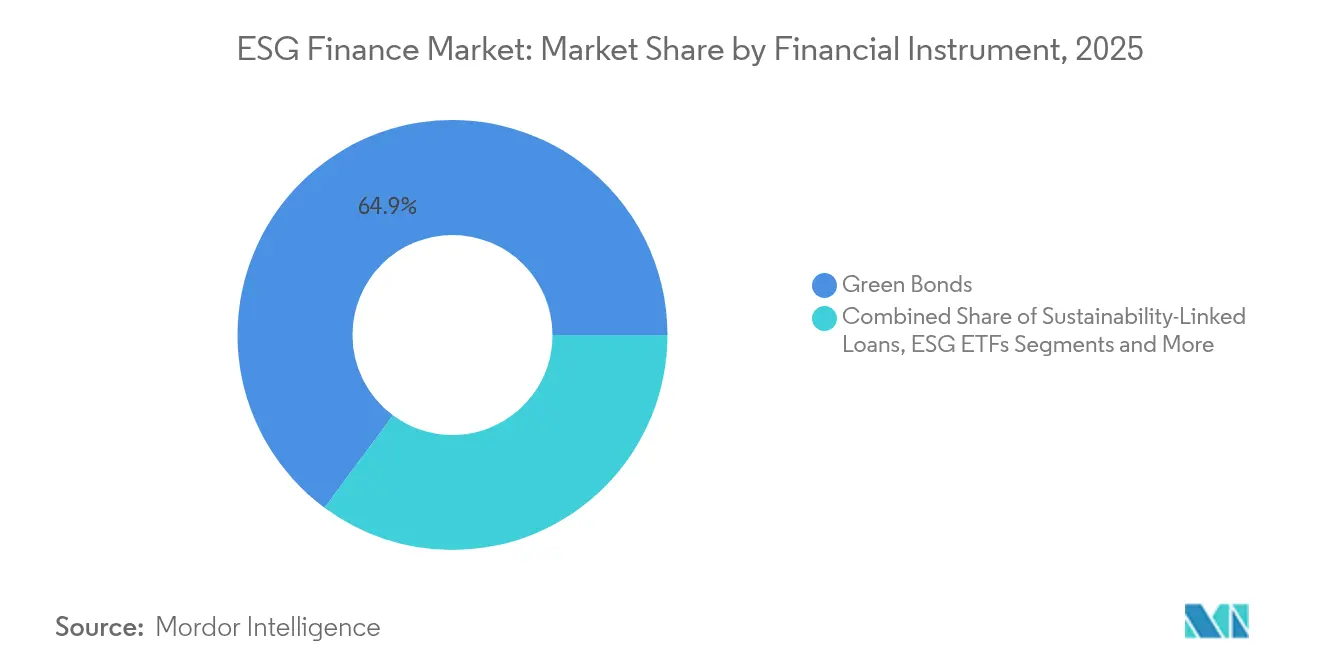

- Por instrumento financiero, los bonos verdes lideraron con el 64,85% de la participación del mercado de finanzas ESG en 2025, mientras que se proyecta que los préstamos vinculados a la sostenibilidad se expandirán a una CAGR del 16,02% hasta 2031.

- Por tipo de inversor, los inversores institucionales mantuvieron el 23,75% del tamaño del mercado de finanzas ESG en 2025; los inversores minoristas registraron la trayectoria más rápida con una CAGR del 12,05% hasta 2031.

- Por tema ESG, las inversiones medioambientales representaron el 20,72% del tamaño del mercado de finanzas ESG en 2025; las estrategias centradas en lo social están preparadas para avanzar a una CAGR del 12,39% hasta 2031.

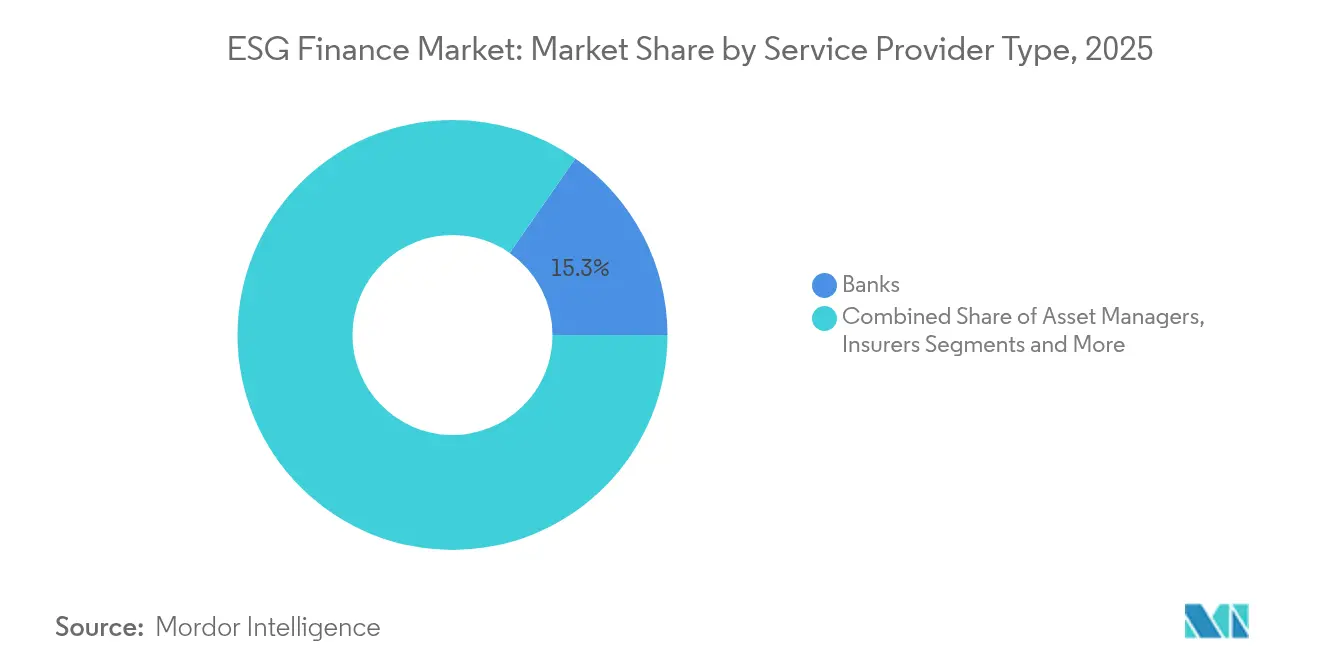

- Por grupo de proveedor de servicios, los bancos mantuvieron una participación del 15,32% en el mercado de finanzas ESG en 2025, mientras que se espera que las plataformas FinTech registren una CAGR del 16,74% hasta 2031.

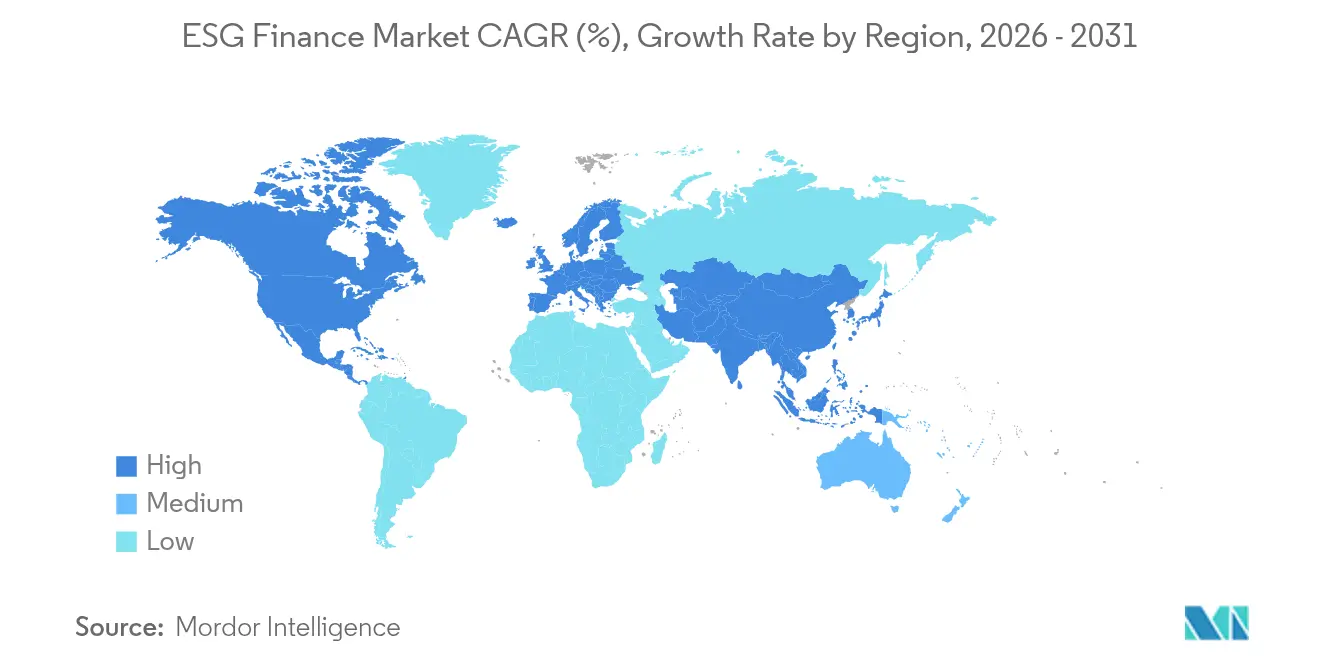

- Por región, Europa concentró el 37,55% de la participación del mercado de finanzas ESG en 2025; se proyecta que Asia-Pacífico registre una CAGR del 13,18%, la más alta a nivel mundial, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Finanzas ESG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos regulatorios de divulgación sostenible | +2.5% | Global (UE, EE. UU. lideran) | Mediano plazo (2-4 años) |

| Demanda de inversores institucionales por carteras ESG | +1.8% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente emisión de bonos verdes y vinculados a la sostenibilidad | +1.2% | Global (Europa, Asia-Pacífico como núcleo) | Corto plazo (≤ 2 años) |

| Compromisos corporativos de cero emisiones netas | +0.8% | Global, liderado por multinacionales | Largo plazo (≥ 4 años) |

| Tokenización e instrumentos ESG basados en cadena de bloques | +0.6% | América del Norte, UE adopción temprana; Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Integración de métricas de riesgo de biodiversidad | +0.4% | Global, economías ricas en naturaleza priorizan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios de Divulgación Sostenible

Las normas estandarizadas de presentación de informes climáticos y de sostenibilidad en Estados Unidos y la Unión Europea reducen la asimetría de información, disminuyen la fricción de cumplimiento y proporcionan a los propietarios de activos métricas comparables de Alcance 1 y Alcance 2. La Comisión de Bolsa y Valores de EE. UU. exigirá a los grandes declarantes acelerados que publiquen datos de gases de efecto invernadero en sus presentaciones de 2026, creando un incentivo inmediato para que los sectores de altas emisiones financien la descarbonización. La Directiva de Informes de Sostenibilidad Corporativa de la UE extiende la supervisión a las métricas sociales y de gobernanza bajo un enfoque de doble materialidad, ampliando los conjuntos de datos corporativos disponibles para los inversores[1]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," ec.europa.eu . Las regulaciones paralelas en California y varias jurisdicciones asiáticas refuerzan la línea de base global, haciendo indispensable la alineación transfronteriza de la divulgación para los emisores multinacionales. A medida que se difunden datos comparables, el capital se inclina naturalmente hacia las entidades que cumplen o superan los parámetros regionales, reforzando el ciclo de crecimiento del mercado de finanzas ESG.

Demanda de Inversores Institucionales por Carteras Alineadas con ESG

Los fondos de pensiones, seguros y soberanos consideran ahora el riesgo climático como una preocupación fiduciaria central en lugar de una elección ética periférica. El Fondo de Pensiones del Gobierno de Noruega amplió las listas de exclusión para cubrir daños graves a la biodiversidad, señalando que la gestión medioambiental es parte integral de la preservación de la riqueza a largo plazo[2]Fondo de Pensiones del Gobierno de Noruega, "Informe de Inversión Responsable 2025," nbim.no . Los fondos de pensiones públicos de EE. UU. exigen cada vez más que los gestores externos demuestren la integración ESG, lo que lleva a los proveedores de índices a incorporar filtros de sostenibilidad en los índices de referencia principales. Los reguladores de seguros en Europa obligan a las aseguradoras a realizar pruebas de estrés climático, impulsando mayores asignaciones a bonos de baja emisión de carbono y acciones alineadas con la transición. Este constante desplazamiento institucional concentra capital en emisores conformes y recompensa a los proveedores de servicios que suministran análisis de sostenibilidad transparentes y listos para la toma de decisiones. Con el tiempo, la prima de liquidez de la que disfrutan los valores con calificación ESG estrecha los diferenciales y acelera aún más los volúmenes de emisión en todas las clases de activos.

Creciente Emisión de Bonos Verdes y Vinculados a la Sostenibilidad

El volumen global de bonos verdes alcanzó alrededor de USD 670 mil millones en 2025, y la visibilidad del flujo de operaciones sugiere un renovado impulso a medida que los soberanos financian infraestructura de adaptación climática[3]Climate Bonds Initiative, "Resumen del Mercado de Deuda Sostenible 2024," climatebonds.net. Los bonos vinculados a la sostenibilidad (BVS) ganan popularidad entre los emisores industriales que carecen de proyectos verdes puros pero que aun así se comprometen con objetivos de desempeño medibles, con incrementos de cupón que refuerzan la rendición de cuentas. El programa NextGenerationEU de la Unión Europea canaliza fondos públicos hacia marcos de BVS de los estados miembros, ofreciendo un modelo para los tesoros de mercados emergentes. Las agencias de calificación publican opiniones de segunda parte que verifican el uso de los fondos y la credibilidad de los indicadores clave de desempeño, permitiendo que los fondos pasivos accedan a una clase de activos antes dominada por mandatos a medida. A medida que los creadores de índices lanzan índices de referencia dedicados a bonos verdes, los vehículos de fondos cotizados en bolsa mejoran la liquidez del mercado secundario, convirtiendo a los BVS en un componente de cartera convencional tanto para compradores institucionales como minoristas.

Compromisos Corporativos de Cero Emisiones Netas

Más de 1.800 empresas cotizadas han prometido trayectorias de cero emisiones netas, generando una demanda de financiación multidecenial para energías renovables, infraestructura de captura de carbono y cadenas de suministro de baja emisión de carbono. JPMorgan Chase por sí solo tiene como objetivo USD 2,5 billones en financiación climática para 2030, lo que indica que los grandes bancos actuarán como conductos de capital para los planes de transición corporativa[4]JPMorgan Chase, "Informe Climático 2025," jpmorganchase.com . La divulgación de las ratios de financiación verde frente a marrón permite a los inversores monitorear el progreso y valorar el riesgo de transición con mayor precisión. Los requisitos de descarbonización de la cadena de suministro impulsan las finanzas ESG hacia redes de proveedores de mediana capitalización que anteriormente carecían de acceso directo a financiación sostenible. Mientras tanto, los créditos de eliminación de carbono emergen como una clase de activo invertible, respaldados por toneladas de captura verificables rastreadas en registros de cadena de bloques, ampliando el espectro de instrumentos de financiación de cero emisiones netas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de datos y presentación de informes ESG estandarizados | -1.5% | Global, los mercados emergentes son los más afectados | Mediano plazo (2-4 años) |

| Lavado verde y escepticismo de los inversores | -0.9% | Global, mayor escrutinio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria en mercados emergentes | -0.7% | Mercados emergentes, con efectos secundarios en carteras globales | Corto plazo (≤ 2 años) |

| Escasez de talento ESG en bancos regionales | -0.3% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Datos y Presentación de Informes ESG Estandarizados

Las metodologías de calificación divergentes significan que el mismo emisor puede obtener una puntuación en el quintil superior con un proveedor de datos y en el inferior con otro, lo que obliga a los inversores a adquirir múltiples suscripciones y construir modelos internos de conciliación. Los emisores de pequeña capitalización y de mercados emergentes tienen dificultades para absorber el costo de marcos paralelos, lo que limita su acceso al capital internacional. La ausencia de taxonomías comunes fomenta el arbitraje regulatorio: los emisores se registran en jurisdicciones permisivas, socavando la comparabilidad global. Las deficiencias en la calidad de los datos, como los inventarios de emisiones revisados, erosionan la confianza de los inversores e inflan los gastos de diligencia debida. Hasta que surjan líneas de base universales, el mercado de finanzas ESG enfrenta fricciones que restan al crecimiento global.

Lavado Verde y Escepticismo de los Inversores

Los reguladores de todo el mundo endurecen las normas de comercialización tras identificar fondos que se etiquetan como "sostenibles" mientras mantienen posiciones significativas en industrias de altas emisiones. La Comisión de Bolsa y Valores de EE. UU. avanzó en acciones de cumplimiento contra divulgaciones ESG engañosas, imponiendo multas que aumentan el riesgo reputacional para los gestores de activos. Las autoridades europeas publicaron directrices preliminares sobre la lucha contra el lavado verde para estandarizar las declaraciones de sostenibilidad, elevando los obstáculos de cumplimiento para el lanzamiento de nuevos productos. El creciente escrutinio mediático descubre discrepancias entre los objetivos declarados y las carteras reales, lo que lleva a los inversores sofisticados a exigir verificación de terceros. El mayor escepticismo ralentiza temporalmente las entradas de capital en fondos con escasa verificación, pero en última instancia fortalece la clase de activos al recompensar las estructuras transparentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instrumento Financiero: Los Bonos Verdes Consolidan su Posición Dominante

Los bonos verdes representaron el 64,85% del mercado de finanzas ESG en 2025, ilustrando el apetito de los inversores por proyectos climáticos de uso específico que ofrecen resultados medibles. Se proyecta que el tamaño del mercado de finanzas ESG para los bonos verdes se expanda a un ritmo de un solo dígito alto hasta 2031, a medida que los emisores soberanos, municipales y supranacionales canalizan los fondos hacia infraestructura de transición energética. Los préstamos vinculados a la sostenibilidad, que crecen a una CAGR del 16,02%, atraen a corporaciones que buscan flexibilidad para utilizar el capital en necesidades operativas más amplias mientras vinculan los márgenes a indicadores clave de desempeño acordados previamente. A pesar de las menores participaciones en 2025, los derivados con etiqueta ESG y los bonos de transición llenan las brechas de financiación para sectores de difícil descarbonización, ilustrando la maduración más allá de los formatos directos de uso de los fondos. La infraestructura del mercado continúa mejorando; las opiniones de segunda parte, los marcos verificados y las familias de índices dedicados reducen colectivamente el costo de emisión y mejoran la negociabilidad, concentrando aún más el capital en deuda etiquetada.

El impulso en los fondos cotizados en bolsa amplifica el acceso minorista: Goldman Sachs lanzó un Fondo Cotizado en Bolsa de Bonos Verdes Globales que sigue emisiones de grado de inversión, ampliando el grupo de inversores del mercado de finanzas ESG. La adopción soberana sigue siendo fundamental; Alemania, Italia y el Reino Unido mantienen programas plurianuales de bonos soberanos verdes, garantizando una oferta regular de tamaño de referencia que ancla la liquidez del mercado secundario. Las instituciones de financiación para el desarrollo se asocian con bancos locales para proporcionar mejoras crediticias para emisiones de mercados emergentes, catalizando la penetración de bonos verdes en regiones con profundidad históricamente limitada en los mercados de capitales. El diseño de los convenios de los BVS evoluciona hacia características de reducción escalonada que recompensan el rendimiento superior, corrigiendo la crítica de que los cupones solo aumentan. En conjunto, estas innovaciones sustentan un ciclo virtuoso de emisión, liquidez y demanda diversificada de inversores que consolida el dominio estructural de la deuda etiquetada en el mercado de finanzas ESG.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Inversor: La Digitalización Minorista Acelera la Democratización

Los inversores institucionales controlaron el 23,75% del mercado de finanzas ESG en 2025, respaldados por equipos internos de gestión activa y mandatos multiactivos que integran filtros de sostenibilidad en carteras completas. Las adaptaciones fiduciarias —como el compromiso del Sistema de Jubilación de Maestros de la Ciudad de Nueva York de alcanzar cero emisiones netas para 2040— anclan la demanda de base de instrumentos ESG. Sin embargo, los inversores minoristas constituyen el segmento de más rápido crecimiento, registrando una CAGR del 12,05% a medida que los asesores automatizados incorporan preferencias ESG personalizadas dentro de algoritmos automatizados de asignación de activos. Las corredurías digitales reducen los montos mínimos de inversión, invitando a los inversores primerizos a asignar participaciones fraccionarias en fondos cotizados en bolsa de bonos verdes y cestas de renta variable de baja emisión de carbono. Esta democratización metaboliza nueva liquidez, ayudando a los emisores a ajustar los precios en nuevas operaciones y alentando la entrada al mercado de geografías tradicionalmente desatendidas.

Los fondos soberanos de riqueza emplean marcos de equidad intergeneracional que amplían la demanda ESG de larga duración; el Fondo de Pensiones del Gobierno de Noruega y el GIC de Singapur inclinan sistemáticamente las carteras hacia infraestructura de baja emisión de carbono y vivienda social. Las compañías de seguros, regidas por los escenarios climáticos de Solvencia II y la orientación de la Asociación Nacional de Comisionados de Seguros, reequilibran los activos de cuenta general hacia instrumentos con beneficios medioambientales certificados, sustentando una base de demanda estable. A medida que aumenta la propiedad minorista, los gestores de activos desarrollan paneles educativos que traducen métricas complejas como las emisiones de Alcance 3 en tarjetas de puntuación en lenguaje sencillo. Los proveedores de productos incorporan funciones gamificadas —objetivos de reducción de carbono e insignias de impacto social— finamente ajustadas a las expectativas de los inversores nativos digitales. En conjunto, estas dinámicas democratizan la asignación de capital y refuerzan la gestión institucional, ampliando la resiliencia del mercado de finanzas ESG a lo largo de los ciclos económicos.

Por Tema ESG: El Pilar Social Alcanza el Liderazgo Climático

Los mandatos medioambientales representaron el 20,72% del tamaño del mercado de finanzas ESG en 2025, ya que los inversores priorizaron las métricas de descarbonización y las salvaguardias de biodiversidad para cumplir con los límites regulatorios de carbono. Sin embargo, las estrategias centradas en lo social ahora registran una CAGR del 12,39%, lo que refleja un enfoque más amplio de las partes interesadas en la desigualdad, los derechos laborales y la inclusión comunitaria. El Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Desigualdad y lo Social (TISFD, por sus siglas en inglés) abrió una consulta pública en 2024, proporcionando métricas preliminares que los propietarios de activos ya utilizan como referencia al renegociar mandatos. Las estrategias centradas exclusivamente en la gobernanza mantienen su relevancia, especialmente a través de políticas de voto de accionistas que vinculan la remuneración ejecutiva a los hitos ESG. Los enfoques integrados —que combinan elementos medioambientales, sociales y de gobernanza— ganan favor institucional porque capturan mejor las interdependencias entre el carbono, el capital humano y los riesgos de supervisión.

Los emisores de bonos adoptan cada vez más marcos de proyectos sociales para financiar vivienda asequible, infraestructura sanitaria y educación inclusiva, diversificando la oferta de deuda etiquetada más allá de los casos de uso medioambiental. Las bolsas de valores crean segmentos premium para empresas que cumplen puntuaciones ESG combinadas de umbral, desbloqueando beneficios de elegibilidad para índices que desplazan capital hacia los mejores en equilibrio. Las firmas de asesoramiento en representación calibran las directrices de voto para favorecer a los consejos que divulgan matrices de diversidad y vinculan la remuneración variable a cuadros de mando ESG multifactoriales. Los fondos temáticos centrados en cadenas de suministro de salarios justos, equidad de género y apoyo a comunidades indígenas subrayan un lienzo de inversión más amplio que refleja con mayor precisión las prioridades sociales. A medida que se difunden los datos y maduran los mandatos de divulgación, las métricas sociales se acercan a la misma transparencia de la que goza la contabilidad del carbono, reduciendo la brecha de valoración relativa entre los instrumentos medioambientales y sociales.

Por Tipo de Proveedor de Servicios: Las Plataformas FinTech Desafían a los Bancos Universales

Los bancos capturaron el 15,32% de la participación del mercado de finanzas ESG en 2025, utilizando sus balances para suscribir préstamos de gran cuantía y bonos etiquetados para emisores de primera línea. Los bancos universales se benefician de las relaciones con los clientes y del conocimiento regulatorio, pero enfrentan márgenes comprimidos a medida que las FinTech con bajo uso de capital automatizan la construcción de carteras y la agregación de datos. Las plataformas FinTech, proyectadas para crecer a una CAGR del 16,74%, aprovechan arquitecturas nativas en la nube para ofrecer análisis ESG granulares a menor costo, permitiendo a los gestores de activos más pequeños y a los inversores minoristas ejecutar filtros sofisticados. Los proveedores de datos se asocian con consorcios de cadena de bloques para tokenizar los cupones de bonos verdes y verificar la procedencia de los créditos de carbono, reduciendo la fricción de liquidación y mejorando la auditabilidad. Mientras tanto, los gestores de activos integran motores de inteligencia artificial que analizan imágenes satelitales y datos de sensores del Internet de las Cosas para validar las divulgaciones de los emisores, mejorando el rendimiento ajustado al riesgo.

Las aseguradoras despliegan software de análisis de escenarios que cuantifica la exposición al clima físico hasta la granularidad a nivel de activos, influyendo tanto en las decisiones de suscripción como de inversión. Las firmas de asesoramiento agrupan los servicios de planificación de la transición con los mandatos de captación de capital, aunque los más exitosos pivotan de la consultoría genérica a modelos de honorarios basados en resultados vinculados a hitos de descarbonización. En los mercados regionales, la escasez de talento dificulta la capacidad de los bancos más pequeños para originar productos ESG estructurados, abriendo espacios en blanco para boutiques especializadas. Los esfuerzos cooperativos entre SWIFT, los principales custodios y los proveedores de datos ESG tienen como objetivo incorporar identificadores de sostenibilidad dentro de los sistemas globales de liquidación, agilizando la conciliación de operaciones y la presentación de informes regulatorios. En última instancia, la especialización habilitada por la tecnología desplaza la captura de valor desde la escala del balance hacia la profundidad analítica y la fluidez en el manejo de datos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa retuvo el 37,55% de la participación del mercado de finanzas ESG en 2025 gracias a la claridad regulatoria, los amplios grupos de inversores y la arquitectura de verificación establecida, como la Taxonomía de la UE y el Reglamento de Divulgación de Finanzas Sostenibles. Las pruebas de estrés climático del Banco Central Europeo anclan la presión supervisora que obliga a los bancos a alinear sus carteras de préstamos con las trayectorias de descarbonización, reforzando los volúmenes de emisión regionales. París y Fráncfort mantienen ventaja competitiva en las clasificaciones de suscripción de bonos verdes, mientras que Londres preserva su relevancia al reflejar voluntariamente muchas normas de la UE en un contexto posterior al Brexit. Las entidades soberanas como Alemania e Italia programan calendarios anuales de bonos soberanos verdes que establecen curvas de rendimiento de referencia y atraen la participación de gestores de reservas globales. Las instituciones financieras nórdicas extienden su liderazgo a través de políticas de fondos soberanos de riqueza que integran exclusiones de biodiversidad y derechos humanos, reforzando las credenciales ESG holísticas de Europa.

Asia-Pacífico registra el avance más rápido, con el mercado de finanzas ESG que se espera se expanda a una CAGR del 13,18% hasta 2031. El Banco Popular de China emitió una taxonomía de finanzas verdes doméstica en 2025 que se armoniza con el marco de la UE en criterios clave, mejorando los flujos de fondos transfronterizos. Japón pilota bonos de transición que ayudan a las empresas industriales a eliminar gradualmente los activos de carbón mientras mantienen el acceso a financiación asequible, demostrando una vía pragmática para las economías de altas emisiones. El Consejo de Valores y Bolsa de India finalizó las normas de aseguramiento para los bonos verdes, desbloqueando flujos de entrada de agencias de desarrollo y fondos soberanos de riqueza. Los estados miembros de la ASEAN publican colectivamente principios de finanzas sostenibles, reduciendo la fricción documental para los emisores e inversores regionales. Las cohortes demográficas más jóvenes del Sudeste Asiático demandan aplicaciones de inversión ESG para dispositivos móviles, sustentando la formación de capital impulsada por el sector minorista que complementa las asignaciones institucionales.

América del Norte presenta señales mixtas: las divulgaciones climáticas obligatorias de la Comisión de Bolsa y Valores mejoran la calidad de los datos, pero la contestación política lleva a los principales bancos a abandonar alianzas como la Alianza Bancaria de Cero Emisiones Netas. La Oficina del Superintendente de Instituciones Financieras de Canadá integra métricas climáticas dentro de las evaluaciones de adecuación de capital, impulsando a los bancos nacionales a perfeccionar los modelos de riesgo. Los mercados latinoamericanos aprovechan los bonos vinculados a la biodiversidad para monetizar las dotaciones de capital natural, traduciendo los compromisos de protección forestal en ahorros de cupón para los tesoros soberanos. Los fondos soberanos de riqueza del Consejo de Cooperación del Golfo diversifican los excedentes de hidrocarburos en proyectos de energía renovable y desalinización de agua, utilizando marcos de sostenibilidad para atraer coinversión de socios europeos. África es pionera en plataformas de agregación que agrupan proyectos de energía limpia más pequeños en vehículos titulizados, mitigando las restricciones de tamaño mínimo de inversión que históricamente han disuadido la participación institucional. En conjunto, estas dinámicas regionales ilustran un conjunto convergente pero heterogéneo de vías hacia la madurez del mercado de finanzas ESG.

Panorama Competitivo

Prevalece la fragmentación del mercado, con los cinco principales actores representando solo una quinta parte de los activos bajo gestión vinculados a estrategias ESG. Los gestores de activos universales BlackRock, Vanguard y State Street explotan la escala para lanzar fondos indexados ESG de bajo costo, pero enfrentan un mayor escrutinio sobre las decisiones de voto por representación que influyen en las resoluciones climáticas. Los gestores especializados como Robeco y Calvert capturan mandatos de instituciones con misión definida que buscan resultados alineados con el impacto más allá del seguimiento de índices de referencia. MSCI, Sustainalytics y Bloomberg amplían la cobertura de datos para satisfacer las divulgaciones regulatorias granulares, incorporando interfaces de programación de aplicaciones que permiten a los propietarios de activos personalizar las ponderaciones de los factores. Los nuevos participantes FinTech introducen instrumentos de sostenibilidad tokenizados, facilitando la propiedad fraccionaria y las trazas de auditoría transparentes que resuenan con los inversores nativos digitales.

Los grandes bancos recalibran su posicionamiento ESG: Bank of America, Citigroup y Morgan Stanley se retiraron de la Alianza Bancaria de Cero Emisiones Netas en enero de 2025, citando restricciones de alineación con la política doméstica en evolución. No obstante, estos bancos mantienen compromisos individuales de cero emisiones netas, lo que sugiere que la diferenciación competitiva ahora descansa en marcos propietarios en lugar de compromisos colectivos. La adopción tecnológica establece los límites del desempeño; MSCI despliega clasificadores de aprendizaje automático que analizan texto no estructurado en busca de señales de controversia, reduciendo las cargas de trabajo de los analistas manuales y acelerando las actualizaciones de calificaciones. Persisten espacios en blanco en las finanzas de biodiversidad, donde los estándares de medición están rezagados y pocos actores establecidos poseen experiencia taxonómica creíble. En general, el mercado de finanzas ESG obtiene una puntuación de concentración de 2 porque ningún grupo único tiene una participación decisiva y la innovación de productos continúa atrayendo a diversos nuevos participantes.

Líderes de la Industria de Finanzas ESG

BlackRock, Inc.

Vanguard Group

State Street Global Advisors

UBS Group AG

BNP Paribas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: STOXX e ICE se asociaron para lanzar índices de renta fija alineados con el clima, fortaleciendo la infraestructura analítica para los inversores en bonos.

- Mayo de 2025: STOXX e ICE se asociaron para lanzar índices de renta fija alineados con el clima, fortaleciendo la infraestructura analítica para los inversores en bonos.

- Enero de 2025: Bank of America, Citigroup y Morgan Stanley salieron de la Alianza Bancaria de Cero Emisiones Netas, indicando una recalibración estratégica ante el cambio de prioridades de la política estadounidense.

- Diciembre de 2024: Fuze y Fils introdujeron la primera solución de sostenibilidad de activos digitales en la región de Oriente Medio y Norte de África, integrando el seguimiento de compensaciones de carbono en transacciones de cadena de bloques.

Alcance del Informe Global del Mercado de Finanzas ESG

El mercado de finanzas ESG está segmentado por tipo de inversión, tipo de transacción, tipo de inversor, sector industrial y región. Por tipo de inversión, el mercado está segmentado en renta variable, renta fija, asignación mixta y otros. Por tipo de transacción, el mercado está segmentado en bonos verdes, bonos sociales, bonos de sostenibilidad mixtos, fondos de inversión integrados con ESG y otros. Por tipo de inversor, el mercado está segmentado en inversores institucionales e inversores minoristas. Por sector industrial, el mercado comprende servicios públicos, transporte y logística, productos químicos, alimentos y bebidas, gobierno y otros, y por región, el mercado está segmentado en América del Norte, América Latina, Europa, Asia-Pacífico, Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de finanzas ESG en valor (USD) para todos los segmentos anteriores.

| Bonos Verdes |

| Préstamos Vinculados a la Sostenibilidad |

| Fondos de Renta Variable ESG |

| Fondos Cotizados en Bolsa ESG |

| Otros Instrumentos |

| Inversores Institucionales |

| Inversores Minoristas |

| Instituciones Gubernamentales y Públicas |

| Fondos Soberanos de Riqueza |

| Medioambiental |

| Social |

| Gobernanza |

| Integrado / Combinado |

| Bancos |

| Gestores de Activos |

| Aseguradoras |

| Proveedores de Datos y Calificaciones |

| Plataformas FinTech |

| Firmas de Asesoramiento y Consultoría |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Instrumento Financiero | Bonos Verdes | |

| Préstamos Vinculados a la Sostenibilidad | ||

| Fondos de Renta Variable ESG | ||

| Fondos Cotizados en Bolsa ESG | ||

| Otros Instrumentos | ||

| Por Tipo de Inversor | Inversores Institucionales | |

| Inversores Minoristas | ||

| Instituciones Gubernamentales y Públicas | ||

| Fondos Soberanos de Riqueza | ||

| Por Tema ESG | Medioambiental | |

| Social | ||

| Gobernanza | ||

| Integrado / Combinado | ||

| Por Tipo de Proveedor de Servicios | Bancos | |

| Gestores de Activos | ||

| Aseguradoras | ||

| Proveedores de Datos y Calificaciones | ||

| Plataformas FinTech | ||

| Firmas de Asesoramiento y Consultoría | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de finanzas ESG?

El mercado de finanzas ESG se sitúa en USD 9,69 billones en 2026 y se proyecta que aumente a USD 16,5 billones en 2031, lo que refleja una CAGR del 11,24%.

¿Qué instrumento financiero tiene la mayor participación en la actividad de finanzas ESG?

Los bonos verdes lideran el campo, capturando el 64,85% de la participación total del mercado de finanzas ESG en 2025.

¿Qué región geográfica está creciendo más rápido en finanzas ESG?

Se prevé que Asia-Pacífico se expanda a una CAGR del 13,18% hasta 2031, superando a todas las demás regiones.

¿Cuál es el principal impulsor que acelera los flujos de capital hacia activos alineados con ESG?

Los requisitos obligatorios de divulgación de sostenibilidad en las principales economías están orientando

¿Qué tan significativa es la participación minorista en el crecimiento del mercado de finanzas ESG?

La actividad de los inversores minoristas está creciendo a una CAGR del 12,05% a medida que las plataformas digitales de gestión patrimonial reducen las barreras de entrada e incorporan herramientas de filtrado ESG.

¿Qué tan concentrado está el panorama competitivo de las finanzas ESG?

Los cinco principales actores representan aproximadamente una quinta parte de los activos vinculados a ESG, lo que refleja una estructura de mercado concentrada junto con una fragmentación significativa.

Última actualización de la página el: