Tamaño y Participación del Mercado de Banca Privada de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

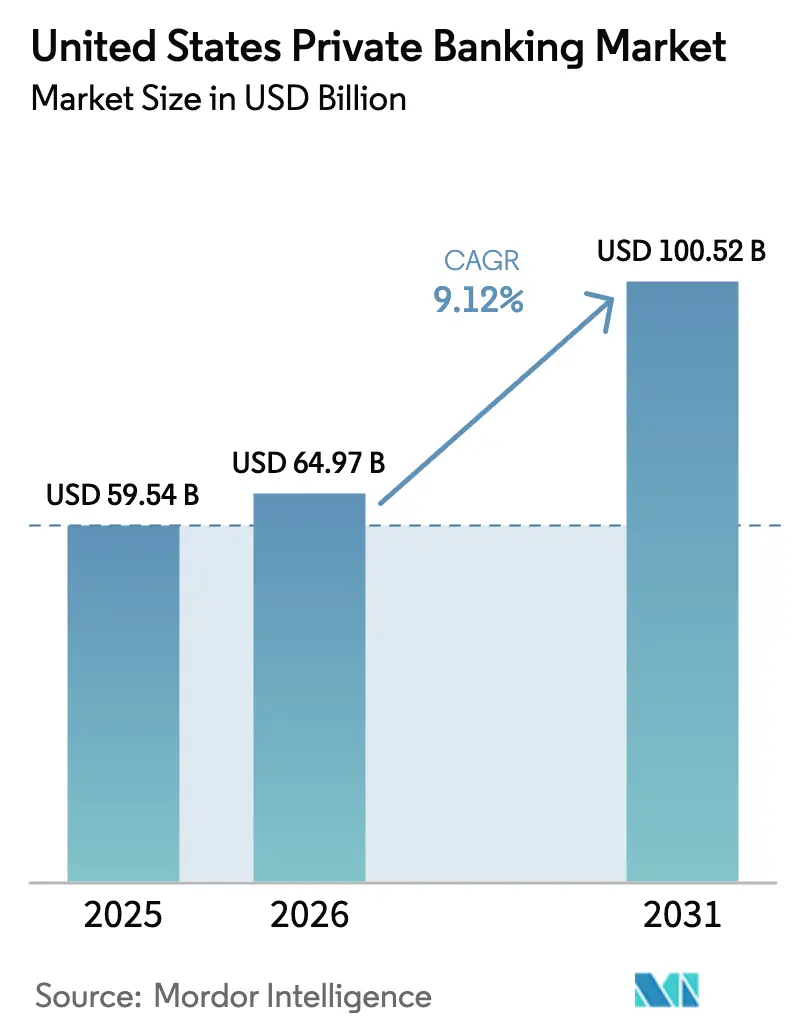

| Tamaño del mercado en el año base (2025) | 59.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Privada de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de banca privada de los Estados Unidos crezca de USD 59,54 mil millones en 2025 a USD 64,97 mil millones en 2026 y se prevé que alcance USD 100,52 mil millones en 2031 a una CAGR del 9,12% durante 2026-2031. La expansión está impulsada por una sólida creación de riqueza demográfica, el lanzamiento de incentivos de reinversión de la Ley SECURE 2.0 que convierten a los ahorradores para la jubilación en relaciones de asesoramiento basadas en honorarios, y una rápida digitalización que combina el asesoramiento personalizado con la escala habilitada por inteligencia artificial. El apetito de los clientes por activos alternativos, especialmente crédito privado y exposición directa al sector inmobiliario, está elevando los fondos de honorarios a medida que los bancos privados integran mesas de productos especializados dentro de las plataformas de asesoramiento principales. Mientras tanto, la migración de riqueza hacia estados con ventajas fiscales y centros tecnológicos está redefiniendo la dinámica competitiva regional, lo que lleva a los bancos a ampliar su presencia en sucursales mientras redoblan la apuesta por la prestación de servicios digitales. Las exigencias regulatorias en virtud del Reglamento de Mejor Interés (Reg BI) y los mayores estándares de ciberseguridad están elevando los costos fijos, dando a los titulares con ventaja de escala margen para ampliar sus fosos operativos al tiempo que obligan a los proveedores especializados a diferenciarse a través de servicios de estilo de oficina familiar y experiencia localizada.

Conclusiones Clave del Informe

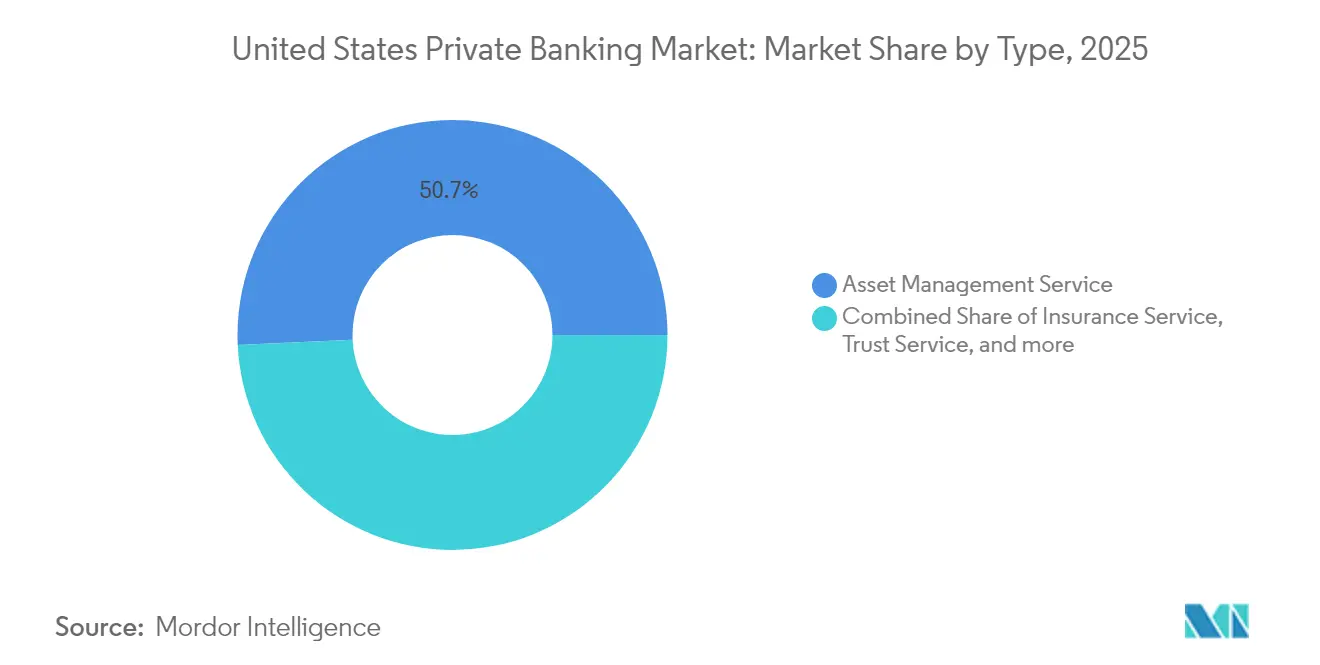

- Por tipo de servicio, la gestión de activos mantuvo el 50,74% de la participación del mercado de banca privada de los Estados Unidos en 2025, mientras que se prevé que la consultoría inmobiliaria crezca a una CAGR del 7,94% hasta 2031.

- Por aplicación, la banca personal representó el 72,15% del tamaño del mercado de banca privada de los Estados Unidos en 2025, mientras que los servicios empresariales avanzan a una CAGR del 7,28% hasta 2031.

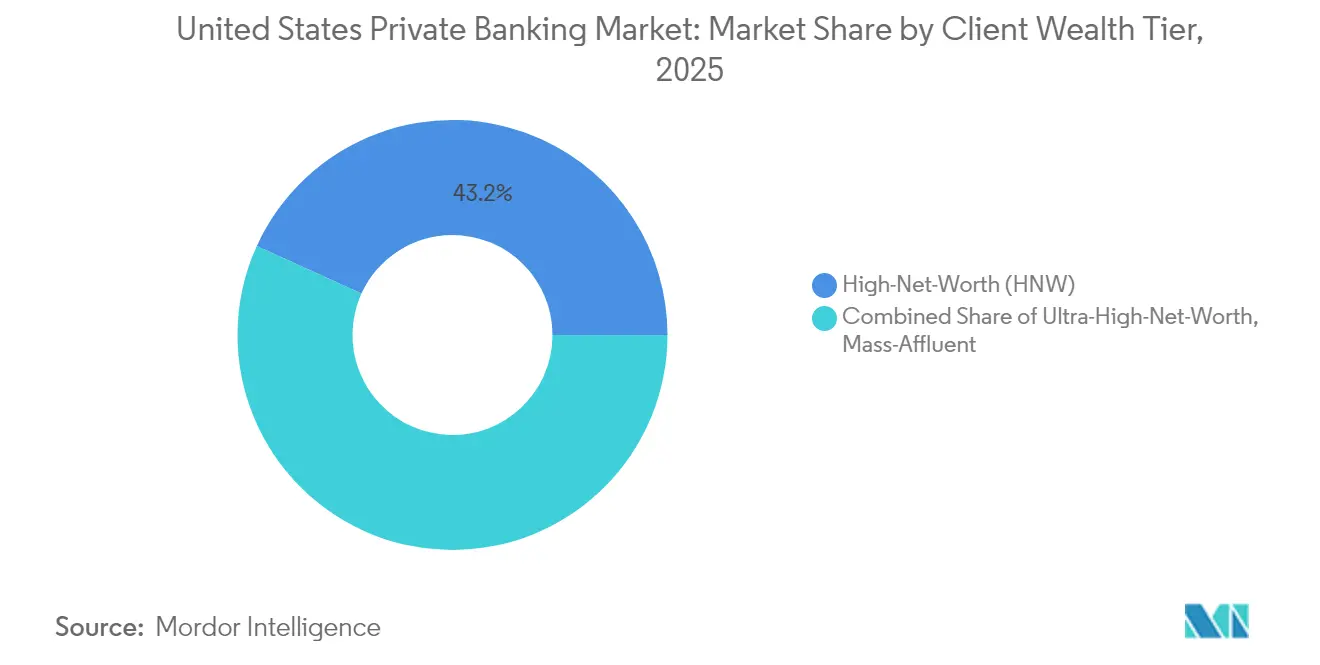

- Por nivel de riqueza del cliente, los clientes de alto patrimonio neto representaron el 43,21% del tamaño del mercado de banca privada de los Estados Unidos en 2025; el segmento de patrimonio neto ultraalto se está expandiendo a una CAGR del 9,39% durante 2026-2031.

- Por geografía, el Noreste lideró con el 35,12% de la participación del mercado de banca privada de los Estados Unidos en 2025, mientras que se espera que el Oeste registre la CAGR más rápida del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Banca Privada de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la población de alto patrimonio neto y activos invertibles | +2.8% | Global, concentrado en el Noreste, Oeste y Sur | Largo plazo (≥ 4 años) |

| Mayor demanda de planificación integral y servicios de estilo de oficina familiar | +2.1% | Nacional, más fuerte en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Auge de la adopción de asesoramiento digital-primero e híbrido | +1.9% | Nacional, liderado por los centros de innovación de la Costa Oeste | Corto plazo (≤ 2 años) |

| Apetito por productos alternativos y de mercado privado | +1.6% | Nacional, patrimonio neto ultraalto concentrado en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Las asociaciones de distribución de crédito privado de los bancos amplían los fondos de honorarios | +0.8% | Nacional, más fuerte en los centros financieros | Mediano plazo (2-4 años) |

| Los incentivos de reinversión de la Ley SECURE 2.0 convierten a los ahorradores para la jubilación en relaciones de asesoramiento | +0.5% | Nacional, concentrado en regiones de altos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población de Alto Patrimonio Neto y Patrimonio Neto Ultraalto

Los Estados Unidos cuentan con más de 23 millones de millonarios en 2025, un 7% más que en 2024, a medida que la continua apreciación de acciones y propiedades acelera la formación de capital entre los emprendedores y fundadores tecnológicos[2]Fuente: UBS, "Informe de Oficina Familiar 2025," ubs.com. Los hogares de patrimonio neto ultraalto promedian USD 2.700 millones en patrimonio neto, impulsando la demanda de servicios de nivel de conserjería como la identificación de inversiones directas, la estructuración filantrópica y la planificación patrimonial multijurisdiccional. Los programas de atracción de riqueza entrante, más notablemente la visa de inversor EB-5, siguen canalizando capital extranjero hacia los circuitos de banca privada de los Estados Unidos, consolidando la base de clientes en los centros de riqueza costeros. Los bancos privados con probada experiencia fiscal transfronteriza e infraestructura de oficina familiar están capturando una cuota de cartera desproporcionada a medida que los nuevos clientes de patrimonio neto ultraalto buscan gobernanza de calidad institucional. El impulso demográfico se mantiene pronunciado hasta 2030 a medida que se acelera la transferencia de riqueza generacional, garantizando un flujo constante de activos bajo gestión.

Mayor Demanda de Planificación Integral y Servicios de Estilo de Oficina Familiar

Una encuesta sectorial de 2025 muestra que el 91% de los clientes con patrimonio elevado desean asesoramiento integrado en materia fiscal, patrimonial y filantrópica, pero menos del 25% afirma recibirlo en la actualidad[3]Fuente: Bank of America, "Gestión de Activos Especiales," bankofamerica.com. La brecha está llevando a los bancos a incorporar abogados fiduciarios, contadores públicos internos y consultores inmobiliarios que puedan agrupar servicios tradicionalmente compartimentados en una única relación. Los activos de oficinas familiares bajo administración en América del Norte están en camino de aumentar de USD 3,1 billones en 2024 a casi USD 5,4 billones en 2030, destacando la oportunidad de espacio en blanco para las instituciones que puedan escalar la atención de nivel boutique sin erosionar los márgenes. Los titulares de riqueza más jóvenes enfatizan el escrutinio de criterios ambientales, sociales y de gobernanza (ESG) y la inversión de impacto, lo que lleva a los bancos a integrar análisis de sostenibilidad en las herramientas de propuesta y los flujos de trabajo de investigación de gestores. La demanda de administración integral también amplía los ingresos por honorarios similares a anualidades, mejorando la visibilidad de las ganancias en medio de las oscilaciones cíclicas del mercado.

Adopción del Asesoramiento Digital-Primero e Híbrido

La inteligencia artificial generativa alcanzó una implementación generalizada en enero de 2025 cuando Goldman Sachs lanzó un asistente que redacta resúmenes de investigación, elabora correos electrónicos para clientes y automatiza las recomendaciones de operaciones[4]Fuente: Goldman Sachs, "Implementación de Asistente de IA," goldmansachs.com.. Los grandes bancos están siguiendo el ejemplo, combinando información generada por máquinas con supervisión humana para ofrecer carteras personalizadas a escala. Los modelos híbridos que combinan la incorporación virtual con revisiones periódicas de estrategia presencial reducen los costos de servicio hasta en un 35% mientras preservan el componente de confianza crucial para las relaciones de alto valor. Los clientes ahora esperan un acceso omnicanal fluido —mensajería móvil, bóvedas de documentos seguras y consultas por video— lo que impulsa las hojas de ruta de modernización de plataformas en todo el sector. Las instituciones que carecen de infraestructura tecnológica moderna corren el riesgo de perder cuota de mercado a medida que los competidores nativos digitales atraen a clientes de patrimonio medio-alto con tarifas más bajas e interfaces sin fricciones. Sin embargo, los primeros adoptantes señalan un aumento en el gasto en cumplimiento normativo y gobernanza de datos, lo que refuerza la ventaja que tienen los titulares con sólidos balances.

Los rendimientos persistentemente bajos en las carteras tradicionales de renta fija han desviado los flujos de riqueza hacia el crédito privado, los fondos de capital privado secundario y las sindicaciones inmobiliarias. U.S. Bank aumentó su plataforma de crédito privado un 40% interanual en 2025 mediante acuerdos de distribución que fraccionan fondos de calidad institucional en mínimos de USD 250.000 para compradores calificados. Jugadores más grandes como Bank of America ahora supervisan más de USD 13.000 millones en activos especiales, una métrica que incluye tierras forestales, tierras agrícolas y derechos minerales. Los servicios de propiedad directa están ganando impulso: los clientes solicitan diligencia debida a nivel de mercado, monitoreo de ocupación y ejecución de intercambios 1031, impulsando a la consultoría inmobiliaria hacia la CAGR más rápida entre las líneas de servicio. Para los bancos, los activos alternativos refuerzan los diferenciales de honorarios y profundizan la fidelización, pero aumentan las cargas de diligencia debida, favoreciendo a las instituciones con sólidos marcos de selección de gestores y protocolos de mitigación de conflictos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compresión de honorarios por el asesoramiento automatizado y los productos pasivos | -1.4% | A nivel nacional, aguda en el segmento de patrimonio medio-alto | Corto plazo (≤ 2 años) |

| Intensificación del escrutinio regulatorio | -0.9% | Principales centros financieros | Mediano plazo (2-4 años) |

| La guerra por el talento asesor infla la compensación y el riesgo de rotación | -1.1% | Principales centros urbanos de riqueza | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento en ciberseguridad y protección de datos | -0.8% | A nivel nacional, con implicaciones transfronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Honorarios por el Asesoramiento Automatizado y los Productos Pasivos

Los activos gestionados por plataformas automatizadas superaron USD 1 billón en 2025, con Vanguard solo controlando USD 312.000 millones en mandatos de asesoramiento digital. A medida que los ETF pasivos proliferan con tarifas de menos de 10 puntos básicos, la sensibilidad al precio se filtra hacia las relaciones asesoradas por humanos, especialmente para carteras por debajo de USD 1 millón. Los bancos responden integrando módulos de asignación automatizada dentro de los mandatos de servicio completo, ofreciendo precios escalonados que preservan el margen mientras señalan transparencia de valor. Algunos de los primeros participantes han cerrado herramientas automatizadas independientes después de descubrir una economía deficiente, subrayando que el asesoramiento basado en la confianza, más que el liderazgo en precios, sigue siendo el principal factor de retención para los hogares de alto saldo. No obstante, la tendencia secular de compresión de honorarios obliga a continuas mejoras de eficiencia, incluida la apertura de cuentas de forma automatizada y las verificaciones de cumplimiento impulsadas por inteligencia artificial, para mantener controladas las ratios de coste-ingresos.

Intensificación del Escrutinio Regulatorio

Las revisiones del Reglamento de Mejor Interés (Reg BI) ahora enfatizan las divulgaciones detalladas de honorarios, la idoneidad del producto y la mitigación de conflictos de los registrantes duales, lo que eleva los presupuestos de cumplimiento un 8% en 2025 frente a 2024. Las normas del Departamento del Trabajo que rigen el asesoramiento sobre reinversión añaden otra capa de supervisión, afectando directamente a los circuitos de conversión de la Ley SECURE 2.0 que muchos bancos tienen como objetivo de crecimiento. Al mismo tiempo, la orientación del Departamento del Tesoro sobre la gestión del riesgo de inteligencia artificial obliga a las empresas a documentar la gobernanza de modelos, los controles de sesgo y los manuales de respuesta a incidentes, elevando las barreras para los competidores más pequeños. El lastre regulatorio acumulado reduce los márgenes y alarga los plazos de lanzamiento de productos, sin embargo, los mejores resultados aprovechan la excelencia en el cumplimiento como generador de confianza al captar nuevos activos bajo gestión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Gestión de Activos Ancla los Flujos de Ingresos

La gestión de activos representó el 50,74% de la participación del mercado de banca privada de los Estados Unidos en 2025, lo que subraya su centralidad para la rentabilidad de las relaciones. La continua volatilidad de los mercados de capitales aumenta la dependencia de los clientes de la asignación táctica, la selección de gestores y la recogida de pérdidas fiscales, reforzando la resiliencia de los honorarios de los mandatos discrecionales. Se proyecta que la consultoría inmobiliaria registre una CAGR del 7,94% hasta 2031, convirtiéndola en el motor de crecimiento de la línea de servicios a medida que los clientes asignan capital a propiedades generadoras de ingresos, intercambios 1031 y operaciones comerciales fraccionadas. Los servicios fiduciarios y de consultoría fiscal continúan expandiéndose de manera constante a medida que se acelera la transferencia de riqueza y las políticas fiscales estatales divergen, lo que lleva a los hogares con patrimonio elevado a buscar la optimización jurisdiccional. Los seguros, si bien la categoría más pequeña, sirven como puerta de entrada a la liquidez patrimonial, la planificación de cuidados a largo plazo y la cobertura de responsabilidad civil, enriqueciendo la densidad de venta cruzada a lo largo del ciclo de vida del cliente.

La integración más amplia de plataformas permite a los bancos migrar a los clientes desde puntos de entrada de servicio único hacia compromisos de suite completa, elevando los ingresos promedio por relación. Las instituciones agrupan las líneas de aportación de capital con suscripciones de inversión alternativa, combinando los ingresos por préstamos con los honorarios de gestión de activos. Dicha polinización cruzada defiende la cuota de cartera frente a los participantes de tecnología financiera (fintech) de línea única. La tendencia también alimenta las métricas de eficiencia de capital: los clientes con cuatro o más líneas de productos ofrecen hasta 2,5 veces mayor valor de vida útil que aquellos limitados a servicios de custodia y negociación. La complejidad regulatoria en diversas líneas de negocio aumenta los costos operativos, pero las economías de escala en tecnología y cumplimiento compensan en gran medida el costo incremental, especialmente para los bancos de primer nivel.

Por Aplicación: La Banca Personal Domina pero la Demanda Empresarial Aumenta

Las aplicaciones personales representaron el 72,15% del tamaño del mercado de banca privada de los Estados Unidos en 2025, lo que refleja el legado del sector en la administración de carteras individualizadas. Los inversores de patrimonio medio-alto y alto patrimonio neto continúan prefiriendo bancos que combinen asesoramiento personalizado con acceso móvil a cuentas, seguridad biométrica y mercados de inversión alternativa curados. Los servicios empresariales, que crecen a una CAGR del 7,28%, se benefician del impulso de los eventos de liquidez de empresas privadas, la planificación de opciones sobre acciones para ejecutivos y los mandatos de gestión de efectivo para asociaciones profesionales. Los bancos que unifican los paneles de control empresarial y personal permiten instantáneas en tiempo real de las posiciones de tesorería junto con los balances familiares, ofreciendo una narrativa de asesoramiento diferenciada.

Las arquitecturas de servicio híbridas minimizan la fricción: un fundador puede ejecutar la nómina a través de un portal empresarial por la mañana y trasladar el exceso de efectivo hacia una estrategia de bonos escalonados por la tarde, todo orquestado a través de un único gestor de relaciones. La integración también mitiga el riesgo de concentración al distribuir los ingresos entre préstamos corporativos, divisas (FX) y líneas de riqueza personal. Las barreras de cumplimiento persisten; los asesores deben navegar por las regulaciones superpuestas de FINRA, la Comisión de Bolsa y Valores (SEC) y los estados, particularmente al recomendar valores a corporaciones de propiedad privada. Sin embargo, la misma complejidad disuade a los competidores de tecnología financiera (fintech) de servicio único, lo que permite a los bancos de servicio completo mantener precios premium por el valor integrado.

Por Nivel de Riqueza del Cliente: El Crecimiento del Segmento de Patrimonio Neto Ultraalto Supera a los Demás Segmentos

Los clientes de alto patrimonio neto mantuvieron el 43,21% de los activos de 2025, anclando la rentabilidad central a través de mandatos diversificados que van desde préstamos hasta estructuración filantrópica. El segmento de patrimonio neto ultraalto, aunque menor en número de clientes, registra la CAGR más rápida del 9,39% a medida que las posiciones concentradas en acciones derivadas de OPV, salidas mediante adquisiciones de empresas de propósito especial (SPAC) y transacciones de fusiones y adquisiciones (M&A) elevan los balances personales. La demanda de co-inversiones directas en capital privado, vehículos inmobiliarios especializados y coberturas con derivados a medida impulsa los ingresos por cliente muy por encima de los promedios del segmento de patrimonio medio-alto. Los escritorios de servicio de oficina familiar —que proporcionan supervisión presupuestaria similar a la de un director financiero (CFO), asesoramiento en arrendamiento de aeronaves y planificación de residencia global— diferencian a los titulares en medio de una feroz competencia por las relaciones más destacadas.

Los hogares de patrimonio medio-alto siguen siendo estratégicamente importantes como futura cartera de alto patrimonio neto. Los bancos despliegan ofertas digitales escalonadas con carteras de núcleo automatizado, sesiones de asesoramiento adicionales y retiros automatizados con optimización fiscal para atender a este segmento de manera rentable. Dichos módulos escalables preservan el apalancamiento operativo mientras instilan lealtad de marca que facilita la conversión al estatus de banca privada completa a medida que los activos se acumulan. No obstante, el aumento de los costos de adquisición de clientes y los honorarios extremadamente bajos intensifican la urgencia de la puntuación de clientes potenciales impulsada por inteligencia artificial y el análisis de marketing para identificar prospectos de alto potencial.

Análisis Geográfico

El Noreste retuvo el 35,12% de la participación de mercado en 2025, anclado por el corredor financiero de Nueva York, la riqueza biotecnológica de Boston y las continuas entradas de capital global que busca exposición al dólar estadounidense. A pesar de su supremacía, las tendencias de migración doméstica neta se han inclinado hacia el sur, lo que lleva a los bancos a establecer oficinas de riqueza satelitales en Florida, Carolina del Norte y Georgia para seguir la huella de los clientes. Los escritorios de asesoramiento inmobiliario señalan una aceleración de las compras de condominios y viviendas unifamiliares en los condados de Miami-Dade y Palm Beach, reflejando un cambio más amplio hacia jurisdicciones sin impuesto estatal sobre la renta. Se prevé que el Oeste registre una CAGR del 6,74% hasta 2031, la más rápida entre las regiones, a medida que las ganancias de las OPV tecnológicas, las distribuciones de capital de riesgo y los paquetes de compensación en acciones hacen crecer los activos invertibles de los hogares. Silicon Valley sigue siendo el núcleo de activos bajo gestión (AUM), pero centros secundarios como Austin y Denver están escalando rápidamente, respaldados por las reubicaciones corporativas y los climas empresariales favorables. Los bancos privados se expanden hacia estas áreas metropolitanas a través de adquisiciones boutique y salones para clientes de estilo coworking que resuenan con los fundadores tecnológicos. La demanda de activos reales también se dirige hacia el oeste, con clientes que adquieren desarrollos multifamiliares en Phoenix y Seattle, lo que impulsa a los bancos a fortalecer los escritorios de préstamos comerciales especializados en financiamiento de construcción.

El Sur se beneficia de una ola de migración de riqueza de USD 100.000 millones entre 2024 y 2025 a medida que los hogares con patrimonio elevado buscan impuestos más bajos y climas más cálidos. Los bancos intensifican la contratación de asesores bilingües en Texas y Florida para atender a los clientes latinoamericanos entrantes que buscan seguridad denominada en dólares. La adopción de servicios empresariales se acelera entre las empresas familiares en los sectores de energía, logística y salud, lo que lleva a soluciones de préstamos personalizadas como líneas basadas en activos garantizadas por cuentas por cobrar. Miami emerge como un centro de riqueza transfronterizo, canalizando inversiones en mercados inmobiliarios de los Estados Unidos y el Caribe, diversificando así las fuentes de honorarios. La riqueza del Medio Oeste se mantiene estable, arraigada en los dividendos de la manufactura, la apreciación de las tierras agrícolas y el resurgimiento de las empresas emergentes de movilidad y tecnología limpia en torno a Detroit y Chicago. El crecimiento rezaga a las regiones costeras, pero proporciona márgenes de préstamo estables y bases de depósitos estables. Los bancos aprovechan los lazos comunitarios, patrocinando iniciativas culturales locales que refuerzan la confianza en la marca.

Panorama Competitivo

El mercado de banca privada de los Estados Unidos muestra una concentración moderada, con los principales actores gestionando una porción significativa de los activos totales de los clientes. Las instituciones líderes como JPMorgan Private Bank y Bank of America Private Bank aprovechan sus modelos de banca universal para ofrecer una suite integrada de servicios, combinando soluciones de préstamo, inversión y custodia. Su ventaja de escala se ve reforzada aún más por importantes inversiones en tecnología destinadas a mejorar la productividad de los asesores y la experiencia del cliente. Por ejemplo, la próxima actualización de la plataforma de JPMorgan integra recomendaciones de operaciones impulsadas por inteligencia artificial en los flujos de trabajo de los asesores, mientras que Goldman Sachs utiliza inteligencia artificial generativa para agilizar el manejo de documentos. Estas innovaciones reducen la fricción operativa y permiten a los asesores centrarse más en la planificación estratégica de la riqueza.

Los bancos regionales y de nivel medio están adoptando estrategias de especialización para mantenerse competitivos en el mercado en evolución. Commerce Bancshares amplió su presencia en el Sureste a través de una adquisición clave, incorporando nuevos activos fiduciarios y habilitando la venta cruzada de ofertas especializadas como aviación privada y financiamiento de yates. De manera similar, la adquisición de TowneBank en Richmond respalda su enfoque en los propietarios de negocios del mercado medio que buscan soluciones financieras personales y corporativas coordinadas. Estos movimientos regionales ilustran el valor de concentrar recursos en mercados de rápido crecimiento y atractivos demográficamente. La agrupación geográfica estratégica, combinada con ofertas de servicios personalizadas, permite a los actores más pequeños defender y aumentar la participación de mercado a pesar de las limitaciones de recursos.

Los competidores de tecnología financiera (fintech) continúan apuntando a segmentos específicos de la cadena de valor de la gestión de patrimonio, incluidas las inversiones alternativas, las estrategias fiscales y las herramientas digitales de planificación patrimonial. Sin embargo, su falta de infraestructura bancaria central y el creciente escrutinio regulatorio plantean limitaciones a la competitividad a largo plazo. Los bancos tradicionales han respondido asociándose con soluciones de tecnología financiera o absorbiéndolas, ofreciendo servicios digitales mejorados sin ceder el control sobre las relaciones con los clientes. Como resultado, el campo de batalla competitivo ha pasado de la pura innovación a la ejecución, particularmente en la entrega de experiencias digitales-humanas híbridas, el mantenimiento de plataformas de productos sólidas y la garantía del cumplimiento normativo. Las instituciones que dominen estos elementos tendrán más probabilidades de atraer y retener a clientes de alto valor en medio de condiciones económicas cambiantes.

Líderes de la Industria de Banca Privada de los Estados Unidos

JPMorgan Private Bank

Bank of America Private Bank

Morgan Stanley Private Wealth Management

Wells Fargo The Private Bank

UBS Wealth Management USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Commerce Bancshares anunció un acuerdo definitivo para adquirir FineMark Holdings por USD 585 millones, ampliando las capacidades de gestión de patrimonio en los mercados de Florida, Arizona y Carolina del Sur con más de USD 7.700 millones en activos bajo administración.

- Mayo de 2025: FNBO completó la adquisición de Country Club Bank de Kansas City, creando una institución combinada con casi USD 35.000 millones en activos y ampliando las capacidades de gestión de patrimonio a través de los USD 2.800 millones en activos fiduciarios bajo gestión de Country Club Bank.

- Abril de 2025: TowneBank completó su fusión con Village Bank and Trust Financial Corp, fortaleciendo la presencia en el Área Estadística Metropolitana de Richmond y creando sinergias de ingresos con Towne Financial Services Group. La integración demuestra estrategias de expansión regional enfocadas en la penetración del mercado de alto patrimonio neto a través de relaciones locales establecidas.

- Marzo de 2025: Bar Harbor Bankshares anunció una fusión de USD 41,6 millones completamente en acciones con Guaranty Bancorp, creando una entidad combinada con aproximadamente USD 4.800 millones en activos y USD 3.200 millones en Activos Bajo Administración en los mercados de Maine, Nuevo Hampshire y Vermont.

Alcance del Informe del Mercado de Banca Privada de los Estados Unidos

La industria de servicios de banca privada ofrece una gama de servicios especializados, incluyendo asesoramiento en inversiones, gestión de activos, y planificación de donaciones y patrimonio. Estos servicios atienden a clientes de alto patrimonio neto y clientes de patrimonio neto ultraalto.

El mercado de banca privada en los Estados Unidos está segmentado por tipo y aplicación. Por tipo, el mercado está segmentado en servicio de gestión de activos, servicio de seguros, servicio fiduciario, consultoría fiscal y consultoría inmobiliaria. Por aplicación, el mercado está segmentado en personal y empresarial. El informe ofrece tamaños de mercado y pronósticos en términos de ingresos (USD) para todos los segmentos anteriores.

| Servicio de Gestión de Activos |

| Servicio de Seguros |

| Servicio Fiduciario |

| Consultoría Fiscal |

| Consultoría Inmobiliaria |

| Personal |

| Empresarial |

| Patrimonio Medio-Alto |

| Alto Patrimonio Neto |

| Patrimonio Neto Ultraalto |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo | Servicio de Gestión de Activos |

| Servicio de Seguros | |

| Servicio Fiduciario | |

| Consultoría Fiscal | |

| Consultoría Inmobiliaria | |

| Por Aplicación | Personal |

| Empresarial | |

| Por Nivel de Riqueza del Cliente | Patrimonio Medio-Alto |

| Alto Patrimonio Neto | |

| Patrimonio Neto Ultraalto | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de banca privada de los Estados Unidos?

El tamaño del mercado de banca privada de los Estados Unidos es de USD 64,97 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de banca privada de los Estados Unidos?

Se proyecta que se expanda a una CAGR del 9,12%, alcanzando USD 100,52 mil millones en 2031.

¿Qué línea de servicio tiene la mayor participación en la banca privada?

La gestión de activos lidera con una participación de mercado del 50,74% en 2025.

¿Qué región de los Estados Unidos muestra el crecimiento de banca privada más rápido?

Se prevé que el Oeste registre una CAGR del 6,74% hasta 2031.

¿Por qué son importantes las inversiones alternativas para los bancos privados?

La demanda de los clientes de crédito privado e inmuebles aumenta los ingresos por honorarios y diferencia las ofertas de asesoramiento.

Última actualización de la página el: