Tamaño y Cuota del Mercado de Banca Privada en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

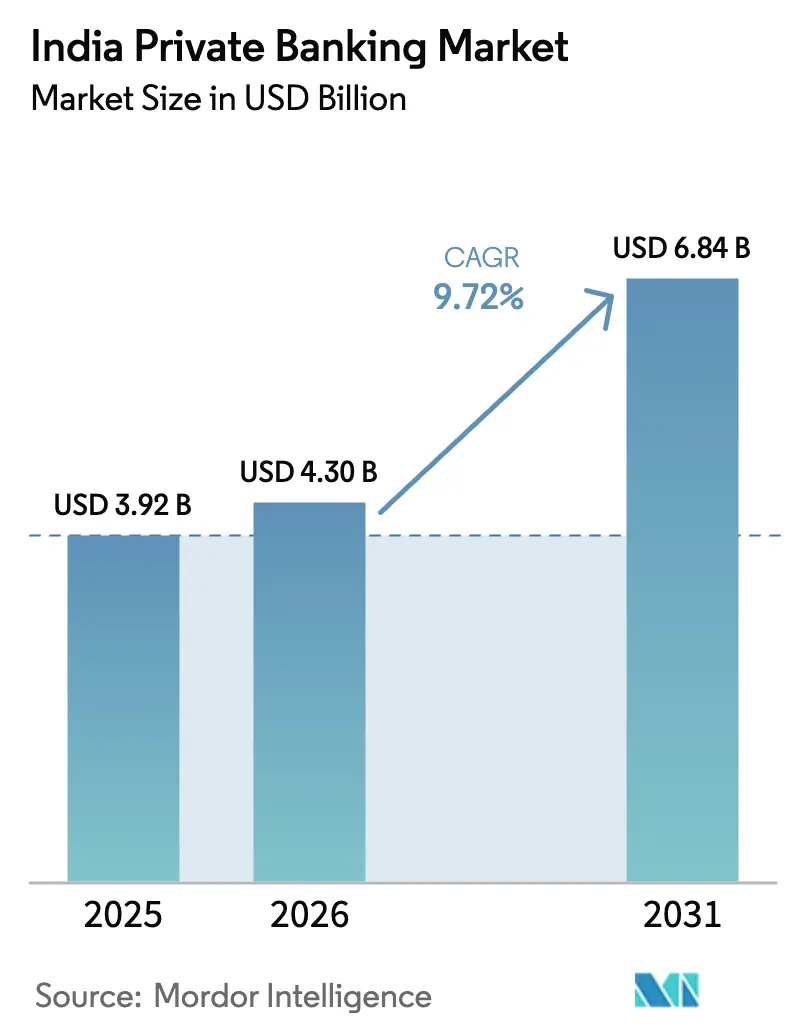

| Tamaño del mercado en el año base (2025) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Privada en India por Mordor Intelligence

Se espera que el tamaño del mercado de banca privada en India crezca de USD 3.920 millones en 2025 a USD 4.300 millones en 2026 y se prevé que alcance USD 6.840 millones en 2031 a una CAGR del 9,72% durante 2026-2031. El aumento de la riqueza de individuos de ultra alto patrimonio neto (UHNW), el mayor uso de herramientas de participación digital y un marco de remesas transfronterizas más favorable están orientando la demanda hacia servicios de asesoría personalizados. El Oeste de India sigue siendo el principal centro, aunque el Noreste registra la creación de riqueza más rápida a medida que maduran los corredores de infraestructura. La intensidad competitiva es elevada porque las cinco principales instituciones ya controlan el 70% del mercado de banca privada en India, pero la diferenciación a través de capacidades de family office y el acceso a inversiones alternativas mantiene los márgenes resilientes. El crecimiento no evidente proviene de la convergencia de la estructuración de patrimonio onshore y offshore, el auge de los REIT domésticos y un cambio gradual de la asignación de activos convencional hacia operaciones directas orientadas al impacto, todo lo cual amplía la cuota de cartera sin un riesgo de balance desproporcionado.

Conclusiones Clave del Informe

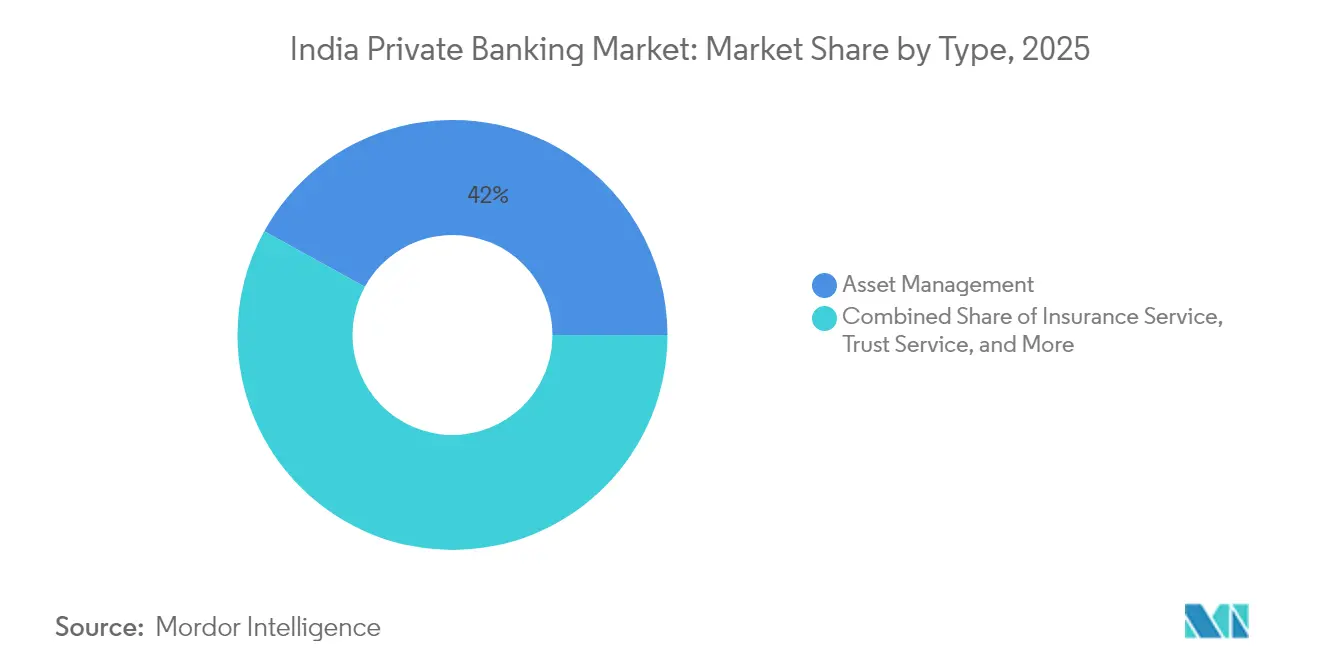

- Por tipo, la gestión de activos capturó el 41,98% del tamaño del mercado de banca privada en India en 2025, mientras que se espera que la consultoría inmobiliaria se expanda a una CAGR del 14,88% hasta 2031.

- Por aplicación, la banca personal controló el 75,62% del tamaño del mercado de banca privada en India en 2025; se proyecta que la gestión de patrimonio empresarial crezca a una CAGR del 11,95% hasta 2031.

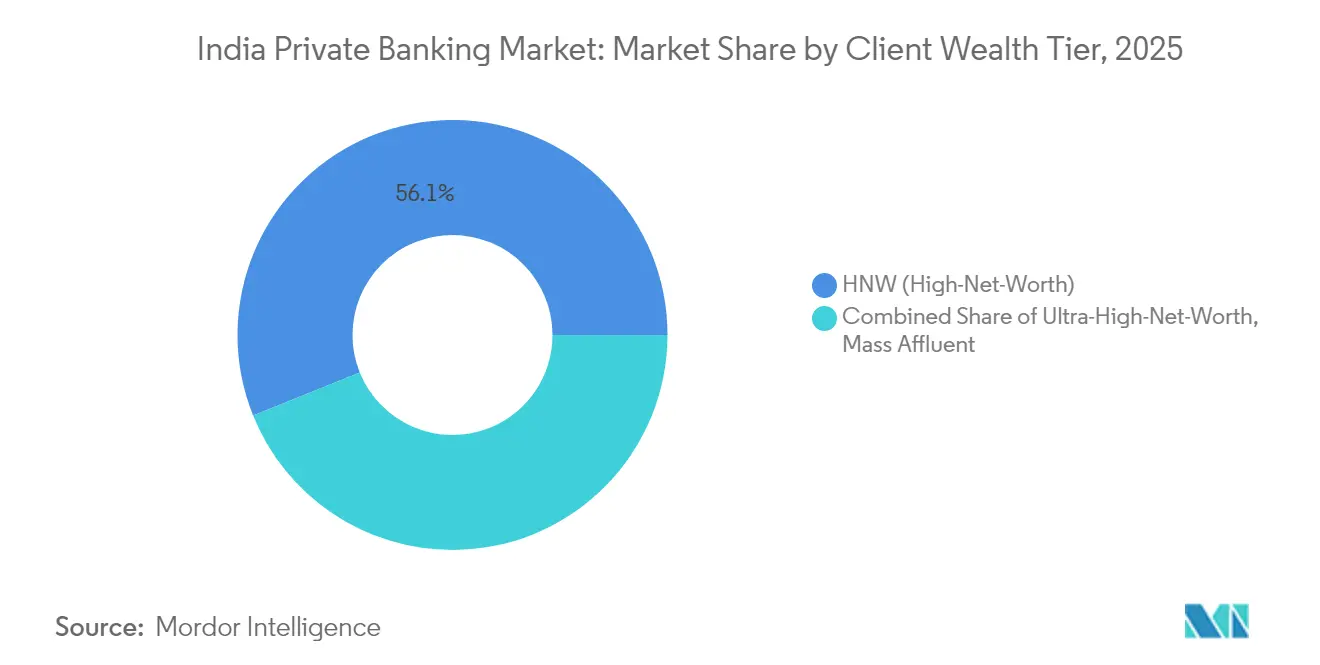

- Por segmento de riqueza del cliente, las cuentas de alto patrimonio neto representaron el 56,10% de la cuota del mercado de banca privada en India en valor en 2025, mientras que se prevé que el segmento UHNW crezca más rápido a una CAGR del 13,96%.

- Por geografía, el Oeste de India lideró con el 30,05% de la cuota del mercado de banca privada en India en 2025, y el Noreste está posicionado para una CAGR del 15,71% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Banca Privada en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la población de individuos de ultra alto patrimonio neto (UHNW) | +2.8% | Nacional, con concentración en el Oeste de India y el Norte de India | Largo plazo (≥ 4 años) |

| Plataformas de incorporación y asesoría con enfoque digital que ganan confianza tras el COVID | +1.9% | Nacional, con mayor adopción en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Esquema de Remesas Liberalizadas (LRS) que aumenta el apetito por inversiones offshore | +1.5% | Nacional, con corredores de preferencia hacia el Reino Unido, Singapur y los EAU | Mediano plazo (2-4 años) |

| Aumento de la asignación a inversiones alternativas por parte de los HNWI indios | +1.7% | Nacional, con primeras ganancias en Bombay, Delhi y Bangalore | Largo plazo (≥ 4 años) |

| Profesionalización de family offices entre empresarios de primera generación | +1.2% | Emergente en centros empresariales de nivel 1 y nivel 2 | Largo plazo (≥ 4 años) |

| Carteras ESG e impacto bajo demanda solicitadas por millennials | +1.0% | Nacional, con fuerte demanda en centros urbanos de riqueza | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Población UHNW

Según lo informado por expertos de la industria, los individuos con más de USD 30 millones en activos aumentaron un 58% entre 2019 y 2024, alcanzando 13.263 personas, situando a India en tercer lugar detrás de los Estados Unidos y China.[1]Knight Frank, "Informe de Riqueza 2024," knightfrank.com. El auge impulsa la demanda de planificación patrimonial multigeneracional, estructuración fiscal transfronteriza y exposición directa al capital privado. La riqueza se concentra en fundadores del sector tecnológico, farmacéutico y de servicios financieros que frecuentemente formalizan family offices individuales poco después de eventos de liquidez. El número de family offices indios pasó de aproximadamente 45 en 2018 a más de 300 en 2024, gestionando activos combinados de aproximadamente USD 30.000 millones.[2]ET Online, "360 ONE WAM adquiere el negocio de patrimonio de UBS India en un acuerdo de 307 crore de rupias," indiatimes.com.Su visión global —el 68% posee activos offshore— obliga a los bancos privados a integrar custodia internacional, asesoría inmobiliaria extranjera y planificación fiscal previa a la migración en sus menús de servicios básicos.

Plataformas de Incorporación y Asesoría con Enfoque Digital que Ganan Confianza

Tres años de pandemia transformaron la interacción con los clientes. El KYC sin papel, las revisiones de relaciones por video y los paneles de cartera basados en aplicaciones redujeron el tiempo de incorporación de semanas a días, otorgando a los primeros adoptantes una clara ventaja en la relación costo-ingreso. Las plataformas nativas digitales ahora envían alertas de mercado en tiempo real, perspectivas de cartera temáticas y ejecución directa para valores nacionales y extranjeros, lo que resuena fuertemente con los herederos UHNW expertos en tecnología. Los bancos que combinan la prospección guiada por análisis con asesoría humana híbrida reportan una mayor cuota de cartera, aunque deben invertir continuamente en ciberseguridad, análisis del comportamiento y resiliencia en la nube para preservar la confianza. El cambio digital también desbloquea la rentabilidad en ciudades de nivel 2 y nivel 3, porque la asesoría remota alcanza a clientes anteriormente desatendidos por modelos centrados en sucursales.

El Esquema de Remesas Liberalizadas Aumenta el Apetito Offshore

El límite del Esquema de Remesas Liberalizadas (LRS) del Banco de la Reserva de India de USD 250.000 al año se ha convertido en un facilitador fundamental de la diversificación global. Los residentes indios canalizan cada vez más fondos hacia fideicomisos de inversión cotizados en Londres, fondos de alimentación con sede en Singapur y propiedades residenciales en Dubái. Las propuestas integradas onshore-offshore exigen honorarios de asesoría premium porque los clientes prefieren un único panel que consolide tenencias en múltiples jurisdicciones. Los bancos con centros de reserva en Singapur o Dubái llevan ventaja, mientras que los actores puramente domésticos se apresuran a firmar acuerdos de corresponsalía. El esquema también impulsa instrumentos de préstamo en doble divisa y de planificación patrimonial que combinan activos indios y en el extranjero, consolidando las consideraciones transfronterizas como un tema principal de asesoría.

Aumento de la Asignación a Inversiones Alternativas

Los Fondos de Inversión Alternativos (AIF) registrados en SEBI alcanzaron USD 87.130 millones en activos bajo gestión en marzo de 2024, y los clientes de banca privada son colaboradores destacados.[3]The Hindu, "Perspectivas 2025: Tendencias emergentes del sector inmobiliario," thehindu.com. Las familias con alta convicción ahora apuntan a capital de riesgo, crédito privado y vehículos de infraestructura temática tanto para la mejora del rendimiento como para la alineación con el impacto. La demanda de derechos de coinversión, ventanas de liquidez en mercados secundarios y fondos inmobiliarios tokenizados está acelerándose. Los gestores de relaciones deben, por tanto, dominar la búsqueda de operaciones, la diligencia debida operacional y el seguimiento post-inversión, habilidades antes restringidas a los equipos institucionales. Los rendimientos de honorarios más elevados —200-300 puntos básicos por encima de los promedios de los fondos de inversión colectiva— impulsan los ingresos, pero también requieren marcos más sólidos de riesgo y adecuación bajo las normas de conducta en evolución de SEBI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la calidad de los activos en medio del auge del crédito minorista no garantizado | -1.2% | Nacional, con mayor concentración en centros urbanos | Corto plazo (≤ 2 años) |

| Deserción de talento hacia empresas globales de tecnología financiera patrimonial que presiona al alza las relaciones costo-ingreso | -0.8% | Nacional, con impacto agudo en Bombay, Delhi y Bangalore | Mediano plazo (2-4 años) |

| Supervisión regulatoria fragmentada sobre productos de gestión de patrimonio | -0.7% | Nacional, con mayor carga de cumplimiento para actores de tamaño mediano | Mediano plazo (2–4 años) |

| Brecha de percepción sobre la confidencialidad tras filtraciones de datos de alto perfil | -0.6% | Nacional, con mayor sensibilidad entre los HNWI en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Calidad de los Activos en Medio del Auge del Crédito Minorista No Garantizado

La rápida expansión del crédito minorista no garantizado en India presenta riesgos sistémicos crecientes para las operaciones de banca privada. En 2024, los préstamos personales y los saldos de tarjetas de crédito se dispararon, generando alarmas sobre el exceso de apalancamiento de los prestatarios y el potencial de deterioro de la calidad de los activos. Los bancos privados están expuestos tanto directamente, a través de préstamos no garantizados a clientes adinerados, como indirectamente, dado que muchos clientes de gestión de patrimonio tienen patrimonios netos vinculados a negocios apalancados o activos inmobiliarios. En respuesta, el Banco de la Reserva de India introdujo normas más estrictas en noviembre de 2024, que incluyen mayores ponderaciones de riesgo y requisitos de provisiones, lo que limita la flexibilidad del balance y reduce la disponibilidad de crédito para préstamos respaldados por cartera. Si la calidad de los activos se deteriora aún más, los bancos podrían adoptar una postura más conservadora, retirándose de productos de patrimonio innovadores y del financiamiento de inversiones alternativas.

Deserción de Talento hacia Empresas Globales de Tecnología Financiera Patrimonial

El sector de banca privada enfrenta importantes problemas de retención de talento, ya que las tasas de deserción anuales de los gestores de relaciones siguen siendo elevadas. Las empresas globales de tecnología financiera patrimonial y los bancos internacionales están captando agresivamente a profesionales experimentados ofreciendo atractivos paquetes de compensación e incentivos basados en participación accionaria. Esta fuga de talento ejerce presión al alza sobre los costos operativos, prolonga los ciclos de contratación e interrumpe las relaciones con los clientes durante las transiciones de asesor. Los gestores de relaciones recién contratados suelen necesitar entre 12 y 18 meses para alcanzar su plena productividad, lo que genera caídas temporales en la satisfacción del cliente y en la contribución a los ingresos. El desafío se agrava aún más por la creciente demanda de experiencia especializada en áreas como inversiones alternativas, estructuración de patrimonio transfronterizo y servicios de family office, todos los cuales exigen compensaciones premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Gestión de Activos con Auge en la Consultoría Inmobiliaria

La gestión de activos lidera la mayor porción del mercado de banca privada en India con el 41,98% en 2025. Este liderazgo se fundamenta en mandatos de cartera discrecionales, custodia global y distribución de notas estructuradas que colectivamente generan honorarios estables similares a una anualidad. La mayor adopción de estrategias con criterios ESG y fondos de alimentación offshore está ampliando los tamaños de los tickets. Los servicios fiduciarios y de consultoría fiscal siguen siendo complementos esenciales porque los fundadores de primera generación formalizan cada vez más los planes de sucesión ante cualquier posible reintroducción del impuesto a la herencia.

La consultoría inmobiliaria es el nicho de más rápido crecimiento, con una CAGR proyectada del 14,88%. Las crecientes asignaciones a oficinas comerciales, centros de datos y activos residenciales en el extranjero añaden complejidad en torno a la zonificación, el financiamiento y la estructuración de salidas. Los bancos privados que integran tasadores con licencia y equipos de propiedades transfronterizas han comenzado a desplazar a los corredores independientes. Los fondos de propiedades tokenizadas y los REIT amplían aún más el acceso para los clientes UHNW que buscan liquidez sin las cargas directas de la gestión de activos. Los bancos, por tanto, consideran la asesoría inmobiliaria tanto como un vector de crecimiento como una cobertura contra la volatilidad del mercado de renta variable dentro del mercado de banca privada en India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Escala de la Banca Personal, Impulso Empresarial

Los mandatos personales representaron el 75,62% de los ingresos de 2025, reflejando la arraigada demanda de soluciones de inversión, fiscales y de estilo de vida a medida. Las líneas de crédito sobre cartera, la estructuración filantrópica y los privilegios de conserjería continúan diferenciando las ofertas. El autoservicio digital complementado con asesoría humana comprime los costos operativos mientras preserva una relación de alto toque, un equilibrio vital para la defensa de los márgenes.

Se prevé que la gestión de patrimonio empresarial crezca a una tasa compuesta anual del 11,95% hasta 2031. Las corporaciones medianas ahora externalizan la tesorería, la liquidación de ESOP y la planificación de salida del fundador a equipos especializados, generando reservas de honorarios más allá de los canales minoristas tradicionales. La riqueza de los propietarios de negocios a menudo difumina los límites personales y corporativos; una propuesta integrada que alinee el financiamiento del balance con la gobernanza del family office fortalece la fidelidad del cliente. Las oportunidades de venta cruzada en programas de bienestar financiero para empleados y servicios de fideicomisario corporativo refuerzan el valor de por vida dentro del mercado de banca privada en India.

Por Segmento de Riqueza del Cliente: Escala del Alto Patrimonio Neto, Velocidad del Ultra Alto Patrimonio Neto

Los clientes de Alto Patrimonio Neto mantienen una cuota de mercado del 56,10% en 2025, representando la circunscripción central tradicional del sector con activos invertibles entre USD 1 y 30 millones. Este segmento incluye profesionales exitosos, propietarios de empresas medianas y altos ejecutivos corporativos que requieren gestión de cartera, planificación fiscal y servicios básicos de asesoría en sucesión. Los clientes de Alto Patrimonio Neto típicamente utilizan productos de banca privada estandarizados, que incluyen carteras de fondos de inversión colectiva, planificación de seguros y estructuras fiduciarias básicas. La estabilidad del segmento proporciona ingresos por honorarios consistentes y sirve como canal de desarrollo para futuras relaciones UHNW a medida que la riqueza de los clientes se acumula con el tiempo. Las plataformas digitales se benefician especialmente de la atención a clientes de Alto Patrimonio Neto a través de una prestación de asesoría rentable y herramientas automatizadas de gestión de cartera.

Los clientes de Ultra Alto Patrimonio Neto impulsan el mayor crecimiento con una CAGR del 13,96% durante 2026-2031, a pesar de representar una menor cuota de mercado, lo que refleja sus sofisticados requisitos de servicio y la mayor generación de ingresos por cliente. Los clientes UHNW demandan servicios de asesoría a medida, que incluyen la constitución de family offices, la planificación patrimonial multigeneracional y oportunidades de inversión directa en mercados privados. El crecimiento del segmento se deriva de la expansión de la población de multimillonarios en India, que aumentó de 102 en 2020 a 169 en 2024, y de sus complejas necesidades financieras que abarcan múltiples jurisdicciones y clases de activos. Los clientes Afluentes Masivos, aunque representan el mayor segmento de población, generan menores ingresos por cliente, pero se benefician de la escalabilidad de las plataformas digitales y de las ofertas de productos estandarizados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El Oeste de India mantiene el liderazgo regional con una cuota de mercado del 30,05% en 2025, impulsado por la concentración de Maharashtra con 470 HNWI y Gujarat con 129 HNWI, lo que refleja la consolidada infraestructura de servicios financieros y el ecosistema empresarial de la región. La posición de Bombay como capital financiera de India impulsa la concentración de la banca privada, con los principales bancos nacionales e internacionales manteniendo sus principales operaciones de gestión de patrimonio en la ciudad. La región se beneficia de la proximidad a los mercados de capitales, las redes consolidadas de negocios familiares y los sofisticados proveedores de servicios de asesoría. La base industrial de Gujarat, particularmente en los sectores de productos químicos, farmacéuticos y textiles, genera una riqueza empresarial sustancial que requiere servicios de banca privada. La trayectoria de crecimiento de la región se mantiene estable, respaldada por el continuo desarrollo económico y la creación de riqueza en sectores emergentes como las energías renovables y los servicios tecnológicos.

El Norte de India le sigue con una presencia de mercado significativa, liderado por los 213 HNWI de Delhi y el creciente sector corporativo de la Región de la Capital Nacional. La creación de riqueza en la región proviene del desarrollo inmobiliario, la contratación gubernamental y los servicios profesionales, con una contribución creciente del sector tecnológico desde Gurgaon y Noida. El Sur de India demuestra un sólido potencial de crecimiento, impulsado por el ecosistema tecnológico de Bangalore, el clúster farmacéutico de Hyderabad y la base de fabricación automotriz de Chennai. Las características de riqueza de la región difieren de las familias empresariales tradicionales, con empresarios tecnológicos y profesionales que requieren diferentes enfoques de asesoría centrados en la compensación en renta variable, las inversiones en nuevas empresas y la planificación de expansión internacional. El Noreste de India emerge como la región de más rápido crecimiento con una CAGR del 15,71% durante 2026-2031, respaldado por el desarrollo de infraestructura, la extracción de recursos naturales y las oportunidades de comercio transfronterizo con el Sudeste Asiático. El crecimiento del GSDP de Assam del 8,10% en 2021-22, con un NSDP per cápita que alcanza USD 1.236 (INR 102.965), indica una actividad económica en expansión y potencial de creación de riqueza. La región se beneficia de las inversiones gubernamentales en infraestructura, incluidas las mejoras en la conectividad del transporte y las iniciativas de desarrollo industrial. El Este de India y el Centro de India mantienen cuotas de mercado más pequeñas pero demuestran un crecimiento estable a través del desarrollo industrial y la modernización agrícola. Los bancos privados establecen cada vez más presencia regional en estos mercados emergentes, reconociendo el potencial de creación de riqueza a largo plazo y la limitada intensidad competitiva en comparación con las áreas metropolitanas consolidadas.

Panorama Competitivo

El mercado de banca privada en India está altamente concentrado, con un pequeño grupo de actores principales dominando el panorama. Esta concentración crea altas barreras de entrada, lo que dificulta que los nuevos participantes compitan sin capital e infraestructura significativos. Los bancos establecidos se benefician de relaciones profundas con los clientes, redes extensas y ofertas de servicios integrados que son difíciles de replicar. La diferenciación depende cada vez más de la integración tecnológica y la personalización del servicio, especialmente a medida que los clientes demandan soluciones más sofisticadas. La naturaleza basada en relaciones de la banca privada favorece a los actores con reputaciones consolidadas y capacidades integrales.

Las instituciones líderes adoptan enfoques estratégicos variados para fortalecer su posición en el mercado y satisfacer las expectativas cambiantes de los clientes. Algunas enfatizan los servicios de asesoría habilitados por tecnología y plataformas digitales robustas, mientras que otras se centran en soluciones de family office y acceso a inversiones alternativas para clientes de ultra alto patrimonio neto. La consolidación estratégica ganó impulso en 2025, con transacciones notables que amplían las bases de activos y mejoran las capacidades de prestación de servicios. Los bancos globales están pasando de la competencia directa a modelos impulsados por asociaciones, reconociendo la importancia de la experiencia local y la familiaridad regulatoria. Estas alianzas ayudan a equilibrar el acceso a productos globales con la intensidad relacional esperada por los clientes de banca privada india.

La tecnología continúa emergiendo como un factor competitivo crítico, con bancos que invierten en inteligencia artificial generativa para mejorar la participación del cliente, agilizar las operaciones y apoyar a los asesores. Mientras tanto, las oportunidades sin explotar en ciudades de nivel 2 y ofertas de nicho como la planificación de sucesión, carteras alineadas con ESG e inversiones tokenizadas presentan nuevas vías de crecimiento. Sin embargo, el éxito en estas áreas requiere tanto la navegación regulatoria como el desarrollo de capacidades internas. El Banco de la Reserva de India desempeña un papel central en la configuración del sector, manteniendo un entorno regulatorio que apoya la innovación mientras salvaguarda la estabilidad financiera. Los marcos de licencias y cumplimiento siguen siendo estrictos, lo que desalienta a los participantes de bajo compromiso pero incentiva a los actores bien preparados a impulsar modelos de banca privada de próxima generación.

Líderes de la Industria de Banca Privada en India

HDFC Bank Private Banking

ICICI Private Banking

Kotak Wealth Management

Axis Burgundy Private

Yes Private

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sumitomo Mitsui Banking Corp (SMBC) adquirió una participación del 20% en Yes Bank por INR 134.820 millones (USD 1.600 millones), marcando la mayor inversión transfronteriza en el sector bancario de India. El acuerdo otorga a SMBC dos puestos en el consejo y el potencial de aumentar su participación en el futuro.

- Abril de 2025: 360 ONE WAM adquirió el negocio de gestión de patrimonio de UBS AG en India por INR 3.070 millones (USD 36 millones), añadiendo USD 3.120 millones (INR 260.000 millones) en activos bajo gestión. El acuerdo refuerza la posición de 360 ONE como principal gestor de patrimonio independiente y establece una asociación estratégica para servicios integrados onshore-offshore.

- Marzo de 2025: ICICI Securities se fusionó con ICICI Bank, convirtiéndose en una subsidiaria de propiedad total, con accionistas que reciben 67 acciones de ICICI Bank por cada 100 acciones de ICICI Securities. El movimiento agiliza las operaciones de gestión de patrimonio de ICICI y elimina posibles conflictos entre sus servicios bancarios y de valores para clientes de banca privada.

- Febrero de 2025: El Banco de la Reserva de India implementó directrices mejoradas sobre el Coeficiente de Cobertura de Liquidez, reduciendo las tasas de salida de depósitos mayoristas del 100% al 40% y liberando potencialmente USD 36.000 millones (INR 3 billones) en liquidez del sistema bancario. El cambio regulatorio beneficia particularmente a los bancos privados como Kotak Mahindra Bank, que dependen en gran medida del financiamiento mayorista para las operaciones de gestión de patrimonio y los préstamos a clientes HNWI.

Alcance del Informe del Mercado de Banca Privada en India

La banca privada ayuda a los clientes a gestionar sus activos financieros. Los banqueros privados gestionan los activos financieros de los individuos con un enfoque holístico y ofrecen una solución personalizada para la inversión de dichos activos. El Mercado de Banca Privada en India está segmentado según el sector bancario (Banca Minorista, Banca Comercial, Banca de Inversión y otros). El informe ofrece el tamaño del mercado y pronósticos para el Mercado de Banca Privada en India en valor (Millones de USD) para todos los segmentos anteriores.

| Servicio de Gestión de Activos |

| Servicio de Seguros |

| Servicio Fiduciario |

| Consultoría Fiscal |

| Consultoría Inmobiliaria |

| Personal |

| Empresarial |

| Afluente Masivo |

| Alto Patrimonio Neto |

| Ultra Alto Patrimonio Neto |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Centro de India |

| Noreste de India |

| Por Tipo | Servicio de Gestión de Activos |

| Servicio de Seguros | |

| Servicio Fiduciario | |

| Consultoría Fiscal | |

| Consultoría Inmobiliaria | |

| Por Aplicación | Personal |

| Empresarial | |

| Por Segmento de Riqueza del Cliente | Afluente Masivo |

| Alto Patrimonio Neto | |

| Ultra Alto Patrimonio Neto | |

| Por Región | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este de India | |

| Centro de India | |

| Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de banca privada en India en 2026?

El tamaño del mercado de banca privada en India se sitúa en USD 4.300 millones en 2026 y se proyecta que crezca hasta USD 6.840 millones en 2031.

¿Qué tipo de servicio genera más ingresos para los bancos privados?

Los mandatos de gestión de activos lideran, representando el 41,98% de los ingresos de 2025.

¿Qué región está creciendo más rápido en banca privada en India?

Se prevé que el Noreste se expanda a una CAGR del 15,71% entre 2026 y 2031.

¿Qué impulsa el auge de los clientes UHNW?

Los eventos de liquidez empresarial en tecnología, farmacéutica y servicios financieros, junto con el sostenido crecimiento del PIB, están incrementando el número de individuos UHNW a un ritmo acelerado.

Última actualización de la página el: