Tamaño y participación del mercado de contabilidad forense

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

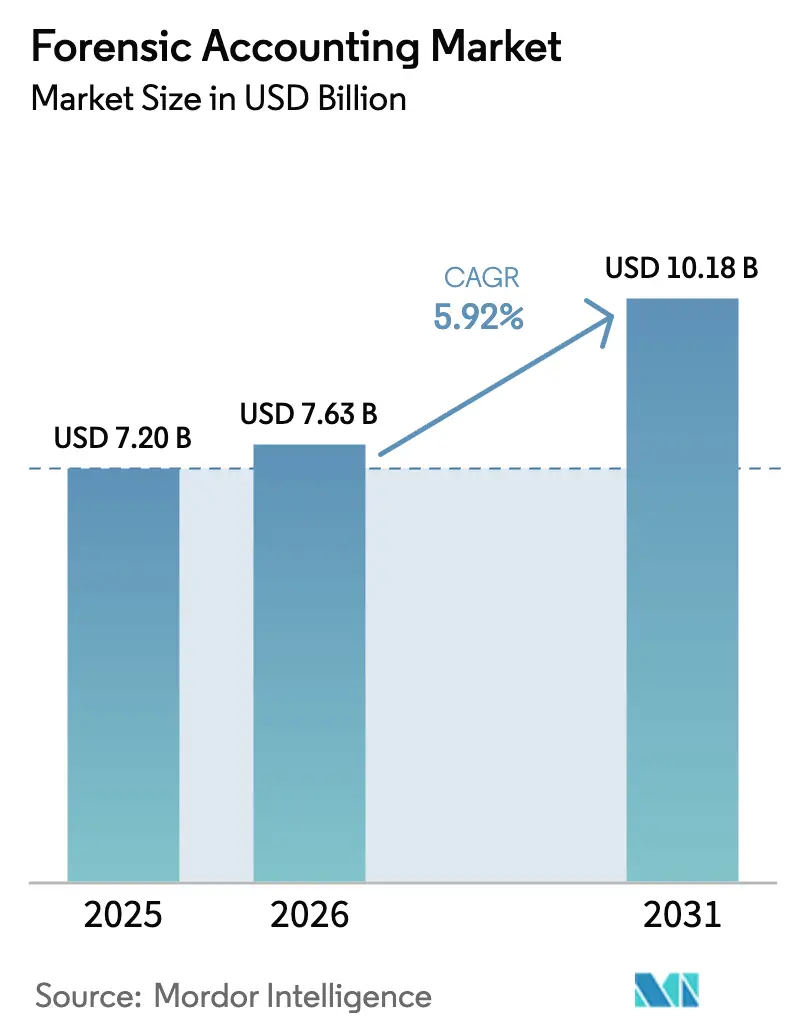

| Tamaño del Mercado (2026) | 7.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de contabilidad forense por Mordor Intelligence

Se espera que el tamaño del mercado de contabilidad forense crezca de USD 7,20 mil millones en 2025 a USD 7,63 mil millones en 2026 y se prevé que alcance USD 10,18 mil millones en 2031 a una CAGR del 5,92% durante 2026-2031. El sólido crecimiento refleja la convergencia del escalante fraude habilitado por medios cibernéticos, el endurecimiento de los mandatos contra el lavado de dinero y la rápida adopción de análisis avanzados en las investigaciones. Las instituciones financieras siguen siendo el mayor centro de demanda individual, aunque los organismos públicos, los pagadores del sector salud y las empresas energéticas están ampliando la base de clientes a medida que se endurecen las leyes de transparencia y se acelera el litigio vinculado a criterios ESG. La tecnología se ha convertido en el factor competitivo decisivo: las empresas que integran detección de anomalías impulsada por inteligencia artificial, análisis forense de cadena de bloques y soluciones de descubrimiento electrónico multilingüe están ampliando sus reservas de ingresos potenciales. Al mismo tiempo, la escasez de especialistas cualificados, el aumento de los costos de licencias de software y las restricciones de acceso a datos impulsadas por la privacidad moderan las perspectivas de expansión a corto plazo.

Conclusiones clave del informe

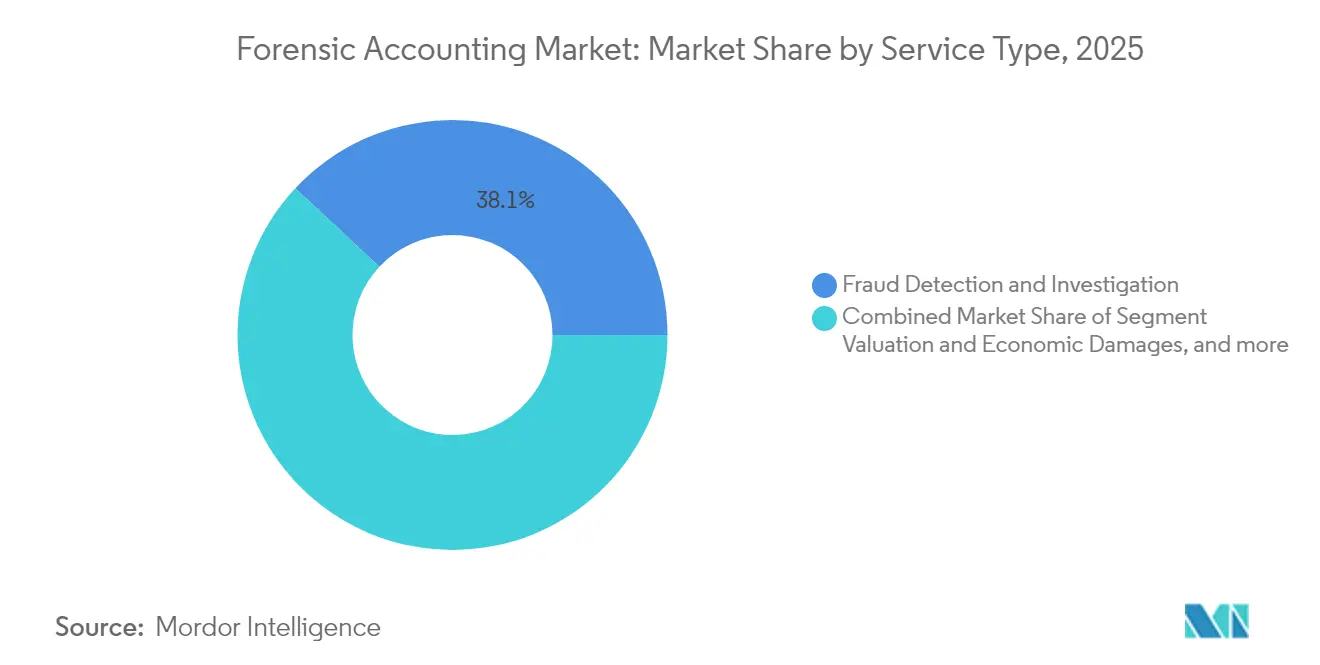

- Por tipo de servicio, la detección e investigación de fraudes representó el 38,05% de la participación del mercado de contabilidad forense en 2025, mientras que se proyecta que la gestión de riesgos y cumplimiento normativo registre la CAGR más rápida del 8,92% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros concentraron el 41,12% de los ingresos en 2025; se prevé que el sector gubernamental y público crezca a una CAGR del 8,44% hasta 2031.

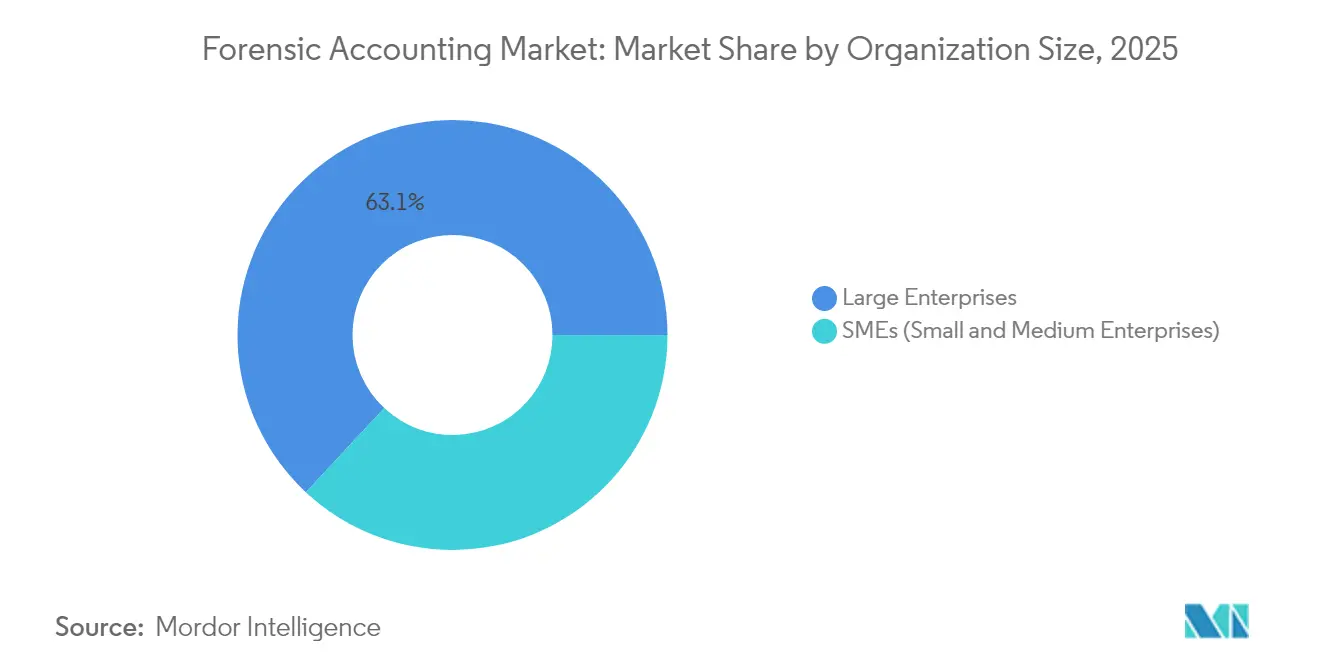

- Por tamaño de organización, las grandes empresas representaron el 63,05% del tamaño del mercado de contabilidad forense en 2025, mientras que el segmento de pequeñas y medianas empresas está en camino de alcanzar una CAGR del 9,28% hasta 2031.

- Por geografía, América del Norte concentró el 40,25% de los ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de contabilidad forense

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escalada de la incidencia de fraude corporativo y delitos financieros | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor rigor en el cumplimiento normativo y requisitos de lucha contra el lavado de dinero | +1.5% | Global, liderado por el régimen de lucha contra el lavado de dinero y la financiación del terrorismo de la UE y las normas del PCAOB de EE. UU. | Largo plazo (≥ 4 años) |

| Integración de análisis de datos e inteligencia artificial en auditorías forenses | +1.2% | América del Norte y Europa como adoptantes tempranos, seguidos por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fraude cibernético en el sector bancario, financiero y de seguros impulsado por la digitalización | +0.9% | Global, con mayor impacto en los mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Litigios vinculados a criterios ESG que impulsan la demanda | +0.7% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Firmas de abogados respaldadas por capital privado que impulsan las valoraciones en disputas | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la incidencia de fraude corporativo y delitos financieros

Los volúmenes de fraude corporativo continúan aumentando a medida que los perpetradores utilizan la inteligencia artificial generativa, las criptomonedas y las identidades sintéticas para evadir los controles convencionales. Los reguladores han respondido con mayores recompensas para los denunciantes y nuevos estatutos de transparencia, impulsando la demanda de revisiones forenses exhaustivas en nóminas, proveedores y flujos de regalías. Casos notables, como una estafa de USD 10 millones en transmisión de música construida íntegramente sobre contenido generado por inteligencia artificial, demuestran cómo los canales digitales multiplican las oportunidades de engaño. La Ley de Delitos Económicos del Reino Unido de 2024 ahora obliga a las empresas a disuadir el fraude de manera proactiva, impulsando a los consejos de administración a encargar mandatos forenses preventivos. A medida que la aplicación de la ley se extiende más allá de los estados financieros hacia áreas cibernéticas y operativas, el mercado de contabilidad forense se beneficia de un alcance de trabajo más amplio y multidisciplinario.

Mayor rigor en el cumplimiento normativo y requisitos de lucha contra el lavado de dinero

El Reglamento de la UE contra el lavado de dinero (UE 2024/1624) establece la Autoridad de Lucha contra el Lavado de Dinero y amplía las "entidades obligadas" para incluir a los proveedores de servicios contables y de criptoactivos, ampliando las cargas de cumplimiento a partir de 2028[1]Parlamento Europeo, "Reglamento (UE) 2024/1624 sobre la Prevención del Lavado de Dinero," europarl.europa.eu. En EE. UU., la norma NOCLAR propuesta por el PCAOB exige a los auditores que busquen activamente el incumplimiento, inyectando efectivamente técnicas forenses en las auditorías de rutina. Los bancos de Hong Kong, bajo el mayor escrutinio de la Autoridad Monetaria de Hong Kong, ahora destinan presupuestos más amplios a investigaciones basadas en análisis, mientras que la circular de la Comisión de Valores y Futuros de los Emiratos Árabes Unidos exige auditorías de control interno alineadas con COSO a partir de 2025. Estos estatutos superpuestos aumentan la complejidad, lo que lleva a las empresas a externalizar revisiones especializadas a proveedores con experiencia transjurisdiccional. En consecuencia, los compromisos proactivos de gestión de riesgos están eclipsando las investigaciones de fraude ad hoc en importancia de ingresos.

Integración de análisis de datos e inteligencia artificial en auditorías forenses

Los modelos de aprendizaje automático, como el Detector de Anomalías en el Libro Mayor General EY Helix, triplican las tasas de detección de entradas anómalas en comparación con las pruebas basadas en reglas, comprimiendo los plazos de revisión para libros contables con miles de millones de filas. Grant Thornton informa que el procesamiento del lenguaje natural redujo la verificación de documentos de meses a días, reduciendo las horas facturables en tareas rutinarias pero liberando a los consultores para análisis de mayor valor. En marzo de 2025, FTI Consulting lanzó IQ.AI para Revisión, un revisor de inteligencia artificial que señala privilegios, riesgos de idiomas extranjeros y sentimientos en tiempo real, ampliando la aplicabilidad a litigios transfronterizos complejos[2]FTI Consulting, "FTI Technology presenta IQ.AI para Revisión," fticonsulting.com. Estas herramientas permiten a las empresas de nivel medio desafiar a los titulares en velocidad y precios, intensificando la competencia dentro del mercado de contabilidad forense. Al mismo tiempo, los reguladores insisten en que los auditores comprendan los sesgos algorítmicos, elevando el listón técnico para la acreditación de los profesionales.

Fraude cibernético en el sector bancario, financiero y de seguros impulsado por la digitalización

Los bancos que atraviesan una transformación digital reportan un aumento paralelo en ataques de apropiación de cuentas, pagos autorizados fraudulentos e identidades sintéticas, con los motores de reglas tradicionales capturando algunos de los eventos. Las plataformas de vigilancia impulsadas por inteligencia artificial ahora monitorean los flujos de datos en tiempo real, generando rastros forenses detallados que alimentan tanto los flujos de trabajo de cumplimiento como los de resolución de disputas. Sin embargo, la implementación de estos sistemas requiere un capital sustancial y conjuntos de habilidades especializadas, lo que convierte la externalización en la opción predeterminada para los prestamistas de nivel 2 y las cooperativas de crédito. Los canales de criptomonedas añaden mayor complejidad investigativa al mezclar carteras seudónimas con flujos de moneda fiduciaria, obligando a las instituciones a buscar experiencia en análisis forense de cadena de bloques. A medida que las autoridades monetarias exigen controles demostrables, los compromisos forenses vinculados al fraude cibernético han pasado de ser episódicos a programáticos, ampliando materialmente el mercado de contabilidad forense.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de contadores forenses cualificados | -1.4% | Global, particularmente aguda en los mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de software e investigaciones | -0.8% | Segmento de pequeñas y medianas empresas a nivel global, mercados emergentes | Mediano plazo (2-4 años) |

| Reticencia de los clientes a la privacidad de datos | -0.6% | Europa (RGPD), regulaciones de privacidad en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La automatización está reduciendo las horas facturables rutinarias | -0.5% | Mercados desarrollados con alta adopción de automatización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de contadores forenses cualificados

Las universidades siguen siendo lentas en incorporar análisis de fraude multidisciplinario en los planes de estudio básicos, dejando a los graduados poco preparados para los requisitos de práctica en rápida evolución. Las firmas de los cuatro grandes en India por sí solas prevén 80.000 nuevos puestos, pero los canales de talento se quedan atrás, especialmente para los especialistas en análisis forense cibernético y descubrimiento electrónico. Las organizaciones profesionales enfatizan una amplia gama de metodologías de investigación, lo que refleja una curva de aprendizaje significativa que puede dificultar la entrada de nuevos participantes. La escasez infla los costos salariales y alarga los plazos de los proyectos, especialmente en los mercados emergentes donde la experiencia local es escasa. A menos que los modelos de aprendizaje a distancia y aprendizaje práctico escalen rápidamente, las limitaciones de capacidad podrían limitar el techo de crecimiento alcanzable del mercado de contabilidad forense.

Alto costo de software e investigaciones

Los altos costos de las licencias empresariales para análisis de grafos, rastreo de cadena de bloques y suites de revisión habilitadas por inteligencia artificial a menudo restringen el acceso para las firmas de auditoría más pequeñas y los usuarios corporativos, ya que estos gastos frecuentemente superan los presupuestos anuales. Las pequeñas y medianas empresas tienen dificultades para justificar compromisos forenses de alcance completo cuando las recuperaciones potenciales son modestas, creando bolsas de demanda latente pero sin explotar. Las nuevas normas de la Comisión de Bolsa y Valores que obligan a valoraciones de terceros en transacciones secundarias lideradas por asesores imponen gastos de cumplimiento adicionales a los fondos de capital privado del mercado medio. A medida que las ecuaciones de costo-beneficio se estrechan, los compradores optan por diagnósticos de versión reducida, limitando los fondos de honorarios a pesar del riesgo subyacente. Las herramientas de suscripción basadas en la nube están aliviando gradualmente las barreras, aunque el precio sigue siendo una restricción significativa a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la detección de fraudes lidera a pesar del auge del cumplimiento normativo

La detección e investigación de fraudes generó la mayor contribución de ingresos, con una participación del 38,05% del mercado de contabilidad forense en 2025. El aumento del fraude en pagos impulsado por inteligencia artificial, las redes de facturas falsas y el robo de criptomonedas mantienen la demanda elevada, anclando el dominio de esta línea de servicio. La gestión de riesgos y cumplimiento normativo, aunque más pequeña, se está expandiendo a una CAGR del 8,92% a medida que los consejos de administración priorizan los marcos preventivos sobre las investigaciones posteriores a los eventos. Este giro se alinea con los reguladores que exigen pruebas continuas de controles, lo que lleva a las empresas a combinar la consultoría de cumplimiento con los mandatos de aseguramiento. El apoyo en litigios y la resolución de disputas también ganan impulso, impulsados por fusiones y adquisiciones transfronterizas, acciones colectivas relacionadas con ESG y operaciones secundarias de capital privado que requieren testimonio de valoración.

Se prevé que el tamaño del mercado de contabilidad forense para el análisis forense cibernético, dentro de la categoría "Otros", se multiplique a medida que las investigaciones de ransomware y criptomonedas converjan. Las firmas de análisis de cadena de bloques se asocian cada vez más con las prácticas tradicionales para rastrear flujos de tokens ilícitos, incorporando paneles de control en tiempo real que los tribunales ahora aceptan como artefactos probatorios. Las investigaciones de reclamaciones de seguros también están aumentando, ya que la administración digitalizada de pólizas expone nuevos vectores de fraude durante los ciclos de presentación y ajuste de reclamaciones. El uso ético de la inteligencia artificial sigue siendo un debate activo, con los profesionales equilibrando la amplitud investigativa frente a las obligaciones de privacidad bajo el Reglamento General de Protección de Datos y la Ley de Privacidad del Consumidor de California. Los proveedores capaces de integrar análisis de bajo código, bots de revisión multilingüe y testimonio cualificado están en posición de capturar una participación de cartera desproporcionada a medida que evoluciona el mercado de contabilidad forense.

Por industria de usuario final: el dominio del sector bancario, financiero y de seguros es desafiado por el crecimiento del sector gubernamental

La banca, los servicios financieros y los seguros mantuvieron su participación del 41,12% en los ingresos de 2025, sostenida por las perennes presiones de lucha contra el lavado de dinero, sanciones y fraude cibernético. Sin embargo, el sector gubernamental y público se está acelerando a una CAGR del 8,44% hasta 2031, impulsado por los estatutos de transparencia y las auditorías de recuperación federal que recuperan fondos de la pandemia. Las organizaciones de salud son otro grupo de compradores emergentes, que reaccionan a la aplicación de la Ley de Reclamaciones Falsas sobre las prácticas de codificación de Medicare Advantage. Las empresas manufactureras y energéticas encargan investigaciones vinculadas a ESG sobre la cadena de suministro y la garantía de créditos de carbono, ampliando la distribución sectorial. Los actores del comercio minorista y el comercio electrónico, que luchan contra las identidades sintéticas y el robo de puntos de fidelidad, buscan cada vez más experiencia en fraude digital que no está disponible internamente.

La heterogeneidad de la demanda obliga a los proveedores a elaborar manuales específicos de la industria que cubran diferentes léxicos regulatorios, arquitecturas de datos y taxonomías de riesgo. Dentro de las finanzas, las revisiones de cumplimiento relacionadas con las monedas estables ahora complementan los compromisos heredados de lucha contra el lavado de dinero, mientras que los organismos públicos favorecen las hojas de ruta de gestión de riesgos empresariales ancladas en COSO. Las empresas de ciencias de la vida se centran en los controles de acceso al mercado y de oradores ante el mayor escrutinio del Departamento de Justicia, mientras que las empresas de servicios públicos exigen la verificación de compensaciones de carbono en medio del activismo de los inversores. Este panorama multifacético refuerza la necesidad del mercado de contabilidad forense de un profundo conocimiento vertical junto con técnicas de investigación multidisciplinarias. Las firmas que combinan fluidez sectorial con análisis escalables están superando a sus pares tanto en tasas de adjudicación como en realización de precios.

Por tamaño de organización: el segmento de pequeñas y medianas empresas impulsa el crecimiento futuro

Las grandes empresas generaron el 63,05% del tamaño del mercado de contabilidad forense en 2025 debido a compromisos complejos y multijurisdiccionales que favorecen las redes globales. Sin embargo, las pequeñas y medianas empresas representan el segmento de más rápido crecimiento con una CAGR del 9,28%, ya que las plataformas en la nube y los análisis por suscripción reducen las barreras de entrada. Las autoridades reguladoras ya no eximen a las entidades más pequeñas de las normas de lucha contra el lavado de dinero y protección de datos, obligándolas a buscar orientación externa. Las líneas de atención forense externalizadas, las herramientas de captura remota de registros y los paquetes modulares de descubrimiento electrónico ahora permiten a las empresas del mercado medio comprar solo lo que necesitan, reduciendo la fricción de costos. El patrocinio de capital privado en consolidaciones de empresas de mediana capitalización impulsa aún más la demanda de diligencia debida forense previa a la operación y auditorías de integración posterior a la fusión.

La participación del mercado de contabilidad forense capturada por las boutiques habilitadas por tecnología que atienden a las pequeñas y medianas empresas se está expandiendo a medida que aprovechan equipos virtuales y automatización de flujos de trabajo para competir en precio con los titulares sin erosionar los márgenes. Las colaboraciones entre empresas de tecnología financiera y tecnología regulatoria también aceleran la incorporación y el monitoreo continuo de transacciones, dando a las pequeñas y medianas empresas defensas casi equivalentes a las empresariales. El comercio electrónico transfronterizo expone a los comerciantes más pequeños a riesgos de fraude en el impuesto al valor agregado internacional, creando oportunidades de ventas incrementales para los asesores versados en normas multijurisdiccionales. La escasez de habilidades sigue siendo aguda a nivel de las pequeñas y medianas empresas, reforzando la preferencia por la externalización de servicios gestionados frente al desarrollo interno. Con el tiempo, se espera que los centros de prestación de servicios a escala en geografías de menor costo igualen el acceso, apoyando un crecimiento inclusivo en todo el mercado de contabilidad forense.

Análisis geográfico

América del Norte sigue siendo el mayor contribuyente regional con una CAGR del 40,25%, sostenida por los vigorosos programas de aplicación de la Comisión de Bolsa y Valores y el Departamento de Justicia que amplifican los pagos a los denunciantes y amplían los alcances de las investigaciones. El comercio transfronterizo a través del Tratado entre México, Estados Unidos y Canadá eleva la complejidad del cumplimiento para las empresas canadienses y mexicanas, canalizando más disputas hacia los tribunales estadounidenses donde los estándares de descubrimiento son estrictos. La madurez del mercado ha impulsado un giro hacia la productividad impulsada por la tecnología, con revisiones asistidas por inteligencia artificial incorporadas de forma rutinaria en los compromisos. No obstante, el debate regulatorio en torno a la gobernanza de la inteligencia artificial introduce incertidumbre, lo que lleva a los proveedores a mantener salvaguardas con supervisión humana. Las firmas de nivel medio están incursionando en los nichos cibernéticos y de ESG que los cuatro grandes han atendido históricamente de manera insuficiente, diversificando gradualmente el panorama competitivo en el mercado de contabilidad forense.

Europa ofrece el mayor potencial a largo plazo, impulsado por el despliegue de la Autoridad de Lucha contra el Lavado de Dinero de la UE y la expansión de los mandatos de divulgación ESG. El entorno posterior al Brexit del Reino Unido añade capas de cumplimiento doméstico adicionales, incluida la Ley de Delitos Económicos de 2024 que tipifica como delito el incumplimiento de la prevención del fraude, catalizando la demanda forense. El Reglamento General de Protección de Datos sigue siendo tanto una restricción como una oportunidad: las estrictas normas de transferencia de datos complican las investigaciones transfronterizas, pero impulsan el trabajo de asesoría sobre metodologías compatibles con la privacidad. Los proveedores de tamaño medio con capacidad multilingüe encuentran en Europa un terreno fértil para ganar participación de mercado, ya que las redes globales priorizan los mandatos estadounidenses de mayor margen.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,05% hasta 2031, respaldada por los objetivos de ingresos de los cuatro grandes en India que superan los INR 450 mil millones (USD 5,4 mil millones) en el ejercicio fiscal 2025 en medio de un sólido gasto en consultoría y tecnología según economictimes.com. El aumento de la penetración de los pagos digitales en el Sudeste Asiático escala la exposición al fraude cibernético, obligando a los bancos a añadir monitoreo mejorado por inteligencia artificial y herramientas de preparación forense. El enfoque de China en la integridad de los mercados de capitales y el fortalecido código de lucha contra el lavado de dinero de Hong Kong elevan la demanda de especialistas locales versados en estándares probatorios bilingües. Mientras tanto, la retirada de PwC de nueve países del África Subsahariana ha redirigido parte del trabajo internacional hacia los centros de prestación de servicios asiáticos, acelerando la formación de clústeres de habilidades. En conjunto, estos factores empujan al mercado de contabilidad forense hacia un perfil de ingresos global más equilibrado para finales de la década.

Panorama competitivo

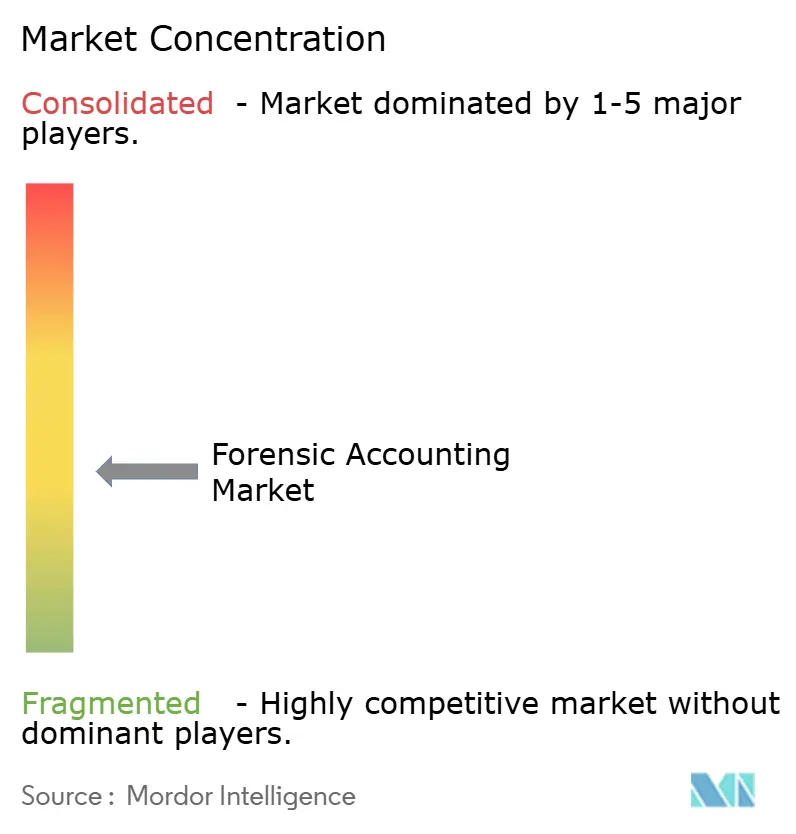

La intensidad competitiva está determinada por una concentración moderada: los cinco principales actores representan casi la mitad de los ingresos globales, aunque los cuatro grandes por sí solos controlan la mayoría de los mandatos de alto valor en mercados como India. Las investigaciones regulatorias sobre la concentración de auditorías y los posibles conflictos de interés están animando a las empresas a probar proveedores alternativos, especialmente para el análisis forense cibernético y las investigaciones ESG. Los rankings de Chambers ahora incluyen a Alvarez & Marsal, Forensic Risk Alliance y FTI Consulting junto a los líderes tradicionales, señalando un campo competitivo más plural según chambers.com. La inversión en tecnología sigue siendo el principal diferenciador; el lanzamiento en 2025 de KPMG Law US por parte de KPMG ilustra una estrategia de incorporar soluciones jurídico-forenses de extremo a extremo que podrían redefinir los límites del mercado.

La consolidación impulsada por el capital privado también está remodelando la dinámica del mercado medio, ejemplificada por la fusión de USD 7 mil millones entre Baker Tilly y Moss Adams que creó la sexta red de contadores públicos certificados más grande de EE. UU.[3]The Finance Story, "Por dentro de la fusión de USD 7 mil millones entre Baker Tilly y Moss Adams," thefinancestory.com. Tales operaciones generan riesgo de integración que, a su vez, crea nuevos flujos de trabajo forenses en torno a la validación de la migración de datos y las evaluaciones de compatibilidad cultural. La presión sobre los precios se ha intensificado en India y determinados mercados de la Asociación de Naciones del Sudeste Asiático, ya que las consultoras locales ofrecen tarifas por debajo de las globales, lo que lleva a los cuatro grandes a enfatizar los análisis de valor añadido. Al mismo tiempo, los disruptores de soluciones puntuales que ofrecen inteligencia artificial como servicio para la detección de anomalías compiten por porciones del alcance que antes residían exclusivamente en los compromisos de auditoría. La carrera armamentista tecnológica del mercado de contabilidad forense, por tanto, es probable que continúe, recompensando a las firmas capaces de estandarizar los flujos de trabajo digitales mientras mantienen el rigor defendible en los tribunales.

Líderes de la industria de contabilidad forense

PwC

Deloitte

KPMG

Ernst & Young (EY)

FTI Consulting

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: PwC reveló 1.500 despidos globales, señalando una compresión de márgenes que puede impulsar una mayor consolidación del mercado.

- Abril de 2025: Baker Tilly y Moss Adams completaron su fusión de USD 7 mil millones, creando una firma con ingresos proyectados de USD 6 mil millones para 2030.

- Abril de 2025: PwC salió de nueve mercados del África Subsahariana, abriendo brechas competitivas para las firmas regionales de tamaño medio.

- Febrero de 2025: KPMG LLP lanzó KPMG Law US, la primera firma de abogados de propiedad de los cuatro grandes en EE. UU., aprovechando plataformas de inteligencia artificial para servicios jurídicos y forenses gestionados.

Alcance del informe global del mercado de contabilidad forense

La contabilidad forense, también conocida como auditoría forense, es la práctica de examinar datos financieros en busca de indicios de actividad delictiva. El mercado de contabilidad forense está segmentado por tamaño de empresa (grandes empresas y pequeñas y medianas empresas), por vertical de industria en automotriz y por banca, servicios financieros y seguros. Salud, viajes y hospitalidad, medios de comunicación y entretenimiento, gobierno y sector público), por aplicación (fraude empresarial, fraude fiscal, fraude en valores, apropiación indebida de activos o activos ocultos, disputas de asociación y participación accionaria, reclamaciones de seguros, pérdidas económicas y quiebra, lavado de dinero, disputas matrimoniales y familiares por región, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de contabilidad forense en valor (USD) para todos los segmentos anteriores.

| Detección e investigación de fraudes |

| Apoyo en litigios y resolución de disputas |

| Valoración y daños económicos |

| Gestión de riesgos y cumplimiento normativo |

| Otros (análisis forense cibernético, reclamaciones de seguros, etc.) |

| Banca, servicios financieros y seguros |

| Gobierno y sector público |

| Salud |

| TI y telecomunicaciones |

| Manufactura |

| Energía y servicios públicos |

| Comercio minorista y comercio electrónico |

| Otros |

| Grandes empresas |

| Pequeñas y medianas empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo de servicio | Detección e investigación de fraudes | |

| Apoyo en litigios y resolución de disputas | ||

| Valoración y daños económicos | ||

| Gestión de riesgos y cumplimiento normativo | ||

| Otros (análisis forense cibernético, reclamaciones de seguros, etc.) | ||

| Por industria de usuario final | Banca, servicios financieros y seguros | |

| Gobierno y sector público | ||

| Salud | ||

| TI y telecomunicaciones | ||

| Manufactura | ||

| Energía y servicios públicos | ||

| Comercio minorista y comercio electrónico | ||

| Otros | ||

| Por tamaño de organización | Grandes empresas | |

| Pequeñas y medianas empresas | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de contabilidad forense?

El mercado de contabilidad forense está valorado en USD 7,63 mil millones en 2026 y se proyecta que alcance USD 10,18 mil millones en 2031.

¿Qué línea de servicio está creciendo más rápido?

Los servicios de gestión de riesgos y cumplimiento normativo se están expandiendo a la CAGR más alta del 8,92% a medida que las empresas pasan de investigaciones reactivas a controles preventivos.

¿Por qué es importante el segmento del sector gubernamental y público?

Los organismos públicos están adoptando herramientas de prevención del fraude habilitadas por inteligencia artificial, lo que otorga al segmento una CAGR del 8,44%, más rápida que cualquier otro grupo industrial hasta 2031.

¿Qué papel desempeña la inteligencia artificial en la contabilidad forense moderna?

Las herramientas de aprendizaje automático ahora señalan anomalías, clasifican privilegios y rastrean transacciones en cadena de bloques, reduciendo los plazos de revisión de meses a días y disminuyendo los costos totales de investigación.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales firmas generan casi la mitad de los ingresos globales, lo que indica una estructura de mercado moderadamente concentrada y presenta oportunidades de crecimiento para los actores especializados de nivel medio.

¿Cuál es el mayor desafío que enfrenta el crecimiento del mercado?

La escasez de contadores forenses cualificados, especialmente aquellos con habilidades en análisis forense cibernético, continúa elevando los costos salariales y extendiendo los plazos de los proyectos en todo el mundo.

Última actualización de la página el: