Tamaño y Cuota del Mercado de Entrega Urgente de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

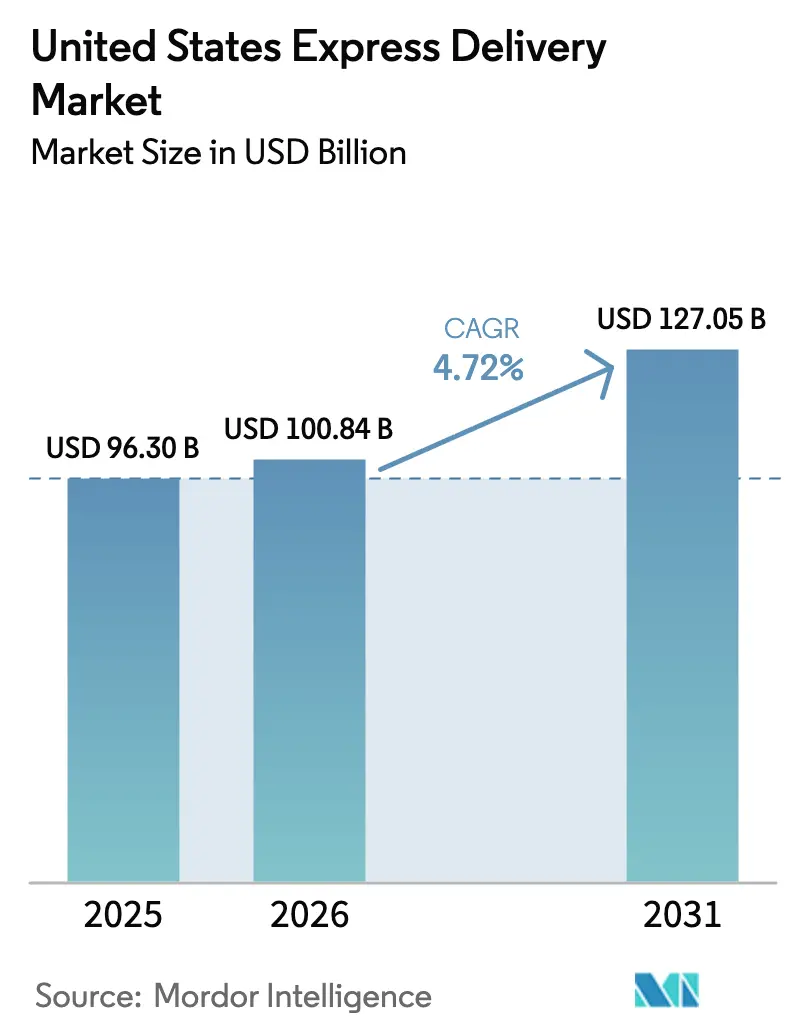

| Tamaño del mercado en el año base (2025) | 96.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 100.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

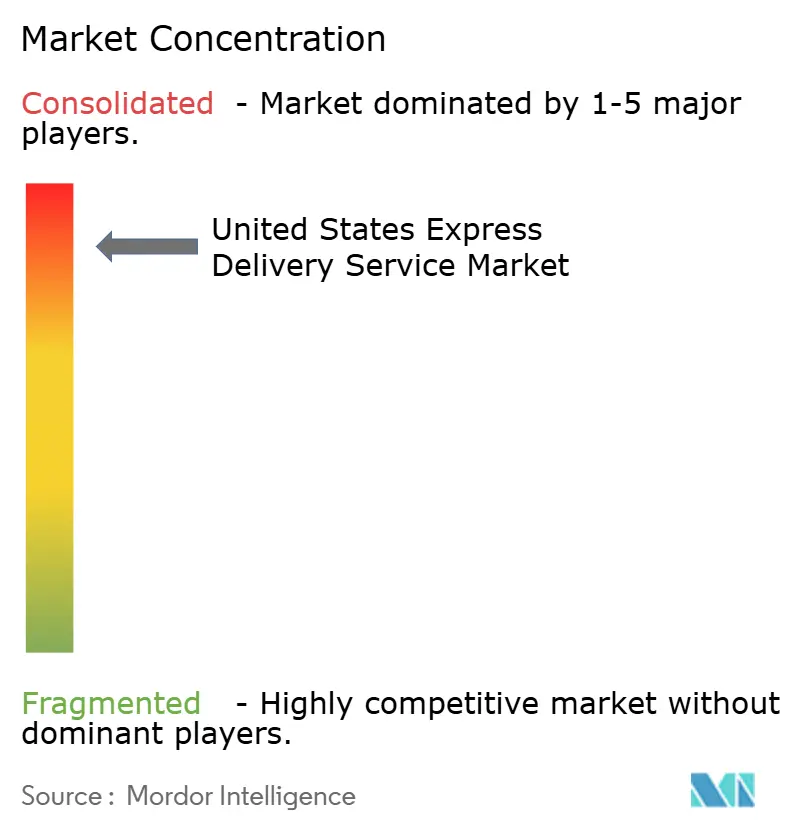

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega Urgente de Estados Unidos por Mordor Intelligence

El tamaño del mercado de entrega urgente de Estados Unidos fue valorado en USD 96,30 mil millones en 2025 y se estima que crecerá desde USD 100,84 mil millones en 2026 hasta alcanzar USD 127,05 mil millones en 2031, a una CAGR del 4,72% durante el período de previsión (2026-2031). Los cambios estructurales en el cumplimiento de pedidos del comercio electrónico, el endurecimiento de las regulaciones de cadena de frío en el sector sanitario y las rápidas innovaciones en la última milla continúan redefiniendo las prioridades competitivas. La capacidad de Amazon para ofrecer servicio en el mismo día o al día siguiente en el 60% del volumen en las 60 principales áreas estadísticas metropolitanas ha consolidado las expectativas del consumidor en términos de velocidad, impulsando a los operadores tradicionales a modernizar sus redes y añadir agilidad habilitada por tecnología. Los límites de franjas horarias de la Administración Federal de Aviación en centros como Newark están amplificando el valor estratégico de las redes terrestres y creando puntos de entrada para operadores regionales ágiles[1]Administración Federal de Aviación, "Gestión de la Congestión en el Aeropuerto Internacional Newark Liberty," govinfo.gov. Mientras tanto, el nuevo nivel Ground Saver de UPS y la hoja de ruta de reducción de costes Delivering for America del Servicio Postal de Estados Unidos están polarizando el panorama de servicios entre ofertas de entrega urgente de alto nivel y productos terrestres optimizados en costes[2]United Parcel Service, "Presentación de UPS Ground Saver," about.ups.com. A medida que las empresas adoptan cada vez más el microcumplimiento, los programas de piezas de repuesto críticas en tiempo y la logística con control de temperatura, el mercado de entrega urgente de Estados Unidos está preparado para mantener un impulso equilibrado y sostenible.

Conclusiones Clave del Informe

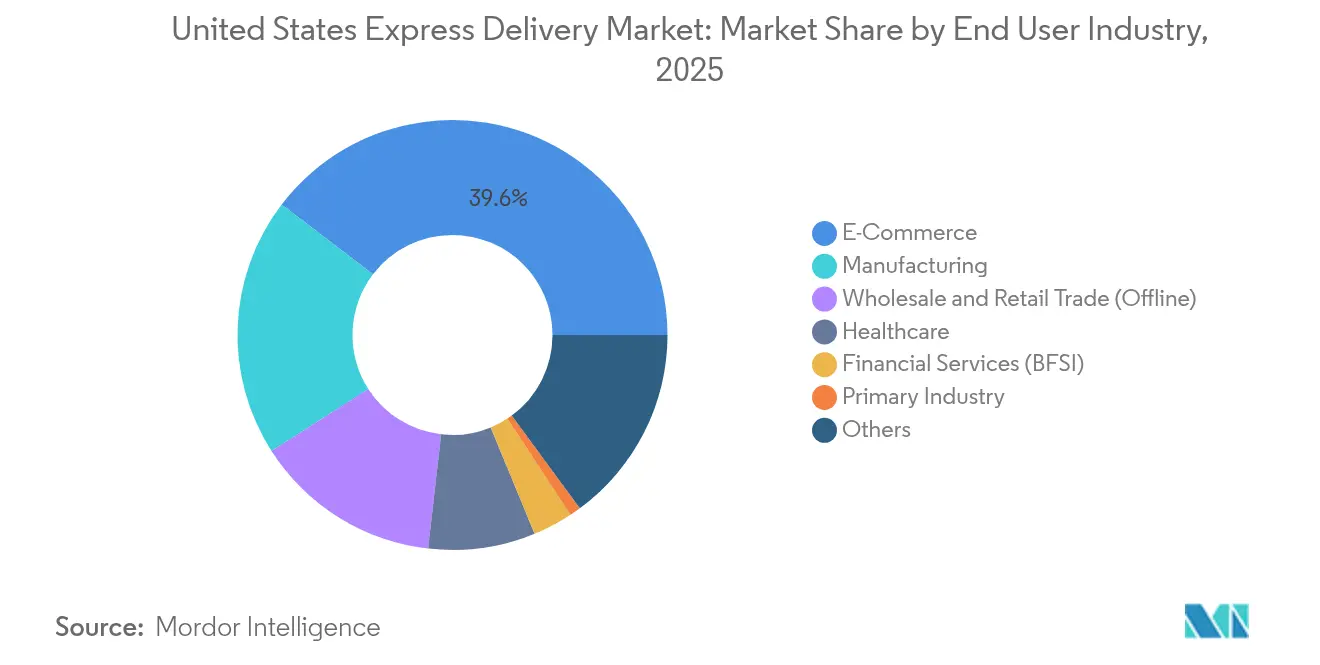

- Por industria de usuario final, el comercio electrónico representó el 39,62% de la cuota del mercado de entrega urgente de Estados Unidos en 2025, mientras que el comercio mayorista y minorista (físico) muestra la mayor proyección de CAGR del 5,62% (2026-2031).

- Por destino, el subsegmento nacional mantuvo el 62,10% del tamaño del mercado de entrega urgente de Estados Unidos en 2025, mientras que los servicios de entrega urgente internacional tienen previsto registrar la CAGR más sólida del 5,73% entre 2026-2031.

- Por compromiso de entrega, la entrega urgente en tiempo definido lideró con una cuota de ingresos del 50,65% en 2025; se espera que la entrega urgente en día definido se expanda a una CAGR del 5,03% entre 2026-2031.

- Por modo de transporte, los servicios terrestres representaron el 51,05% de los ingresos de 2025, mientras que se proyecta que los servicios aéreos registren la CAGR más alta del 4,99% entre 2026-2031.

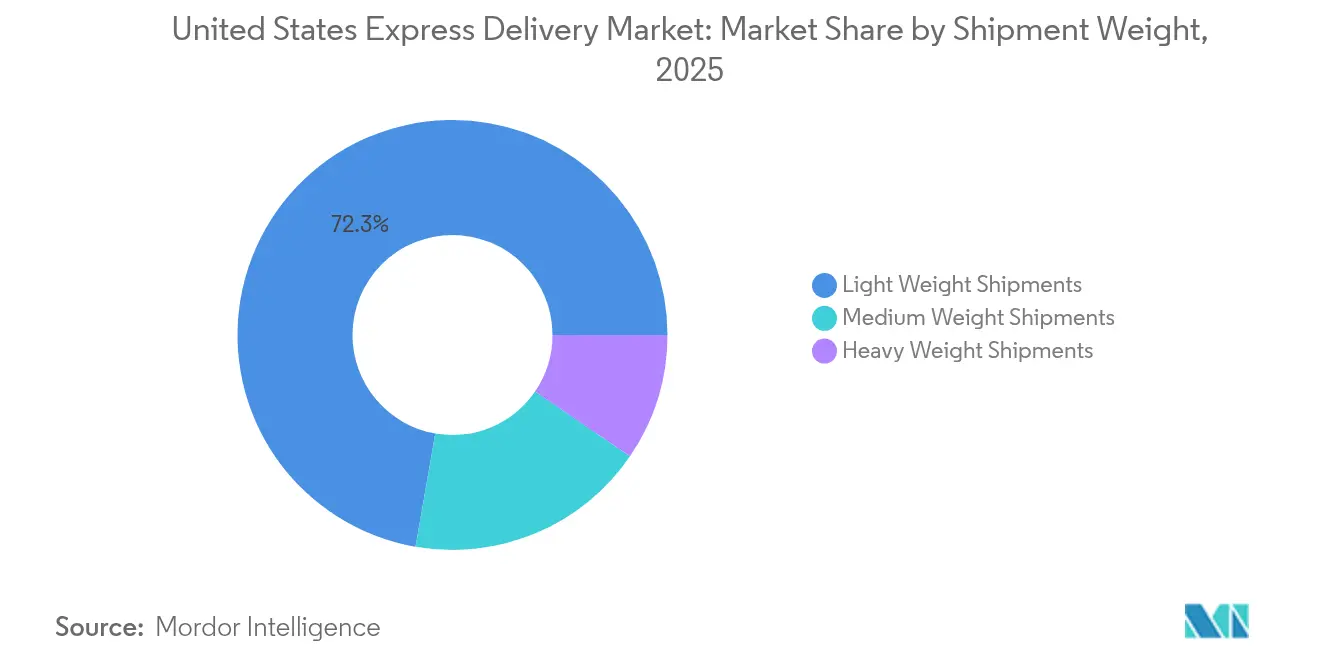

- Por peso de envío, los paquetes de bajo peso representaron el 72,25% de la cuota de ingresos en 2025; la categoría de peso medio avanza a una CAGR del 5,26% entre 2026-2031.

- Por modelo de negocio, el segmento empresa a consumidor (B2C) lideró con una cuota de ingresos del 61,35% en 2025, aunque se proyecta que empresa a empresa (B2B) crezca a una CAGR del 5,47% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Entrega Urgente de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento explosivo de paquetes de comercio electrónico en el mismo día y al día siguiente en las 60 principales áreas estadísticas metropolitanas | +1.8% | 60 principales áreas estadísticas metropolitanas; extensión a mercados secundarios | Corto plazo (≤ 2 años) |

| Transición de los minoristas hacia centros de microcumplimiento que impulsan los volúmenes de entrega urgente en «zona 0/1» | +1.2% | Núcleos urbanos; expansión a suburbios | Mediano plazo (2-4 años) |

| Endurecimiento del cumplimiento normativo de la cadena de frío sanitaria que impulsa la demanda de entrega urgente con control de temperatura | +0.9% | Nacional; corredores farmacéuticos | Largo plazo (≥ 4 años) |

| Aumento de entradas internacionales impulsado por devoluciones transfronterizas de plataformas de origen chino | +0.7% | Puertos de la Costa Oeste; centros de distribución interiores | Mediano plazo (2-4 años) |

| Comercio por suscripción y marcas de venta directa al consumidor que impulsan un crecimiento de volumen urgente predecible | +0.5% | Nacional, con mayor concentración en mercados suburbanos prósperos | Mediano plazo (2-4 años) |

| Redes híbridas de drones y furgonetas con servicio en «2 horas» que ganan terreno para piezas de repuesto B2B críticas en tiempo | +0.4% | Clusters industriales; metrópolis piloto seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de Paquetes de Comercio Electrónico en el Mismo Día y al Día Siguiente en las 60 Principales Áreas Estadísticas Metropolitanas

Amazon completó 4 mil millones de pedidos en el mismo día o al día siguiente a nivel nacional en 2024, lo que demuestra el impacto operativo de su modelo de cumplimiento regionalizado. Este logro generó un requisito en cascada de velocidad comparable entre los competidores, con el 99% de los grandes actores del mercado de entrega en el mismo día de Estados Unidos con el objetivo de ofrecer alguna forma de entrega en el mismo día para 2025. Los transportistas urgentes están duplicando las instalaciones de entrega en el mismo día y reasignando la capacidad de clasificación urbana para proteger los corredores de alto rendimiento. El mercado de entrega urgente de Estados Unidos está, por lo tanto, concentrando capital en las áreas metropolitanas más densas, lo que lleva a una estructura de servicio de dos niveles que desafía la economía de la cobertura a nivel nacional. En las zonas rurales, los transportistas están probando drones y furgonetas autónomas como sustitutos viables de las costosas rutas basadas en camiones, lo que pone de relieve un impulso liderado por la tecnología hacia un alcance de servicio inclusivo.

Transición de los Minoristas hacia Centros de Microcumplimiento que Impulsan los Volúmenes de Entrega Urgente en «Zona 0/1»

Los centros de microcumplimiento automatizados reducen la distancia media de los paquetes a menos de cinco kilómetros, lo que permite que los envíos a precio de transporte terrestre alcancen los objetivos de velocidad de nivel urgente. El despliegue del Proyecto Juniper de Amazon ilustra cómo la robótica modular puede reconvertir superficies comerciales infrautilizadas en nodos de cumplimiento en menos de una hora. Los proveedores de servicios urgentes obtienen ingresos incrementales al ofrecer omisión de zonas, recogidas programadas y gestión de devoluciones adaptadas a estos nodos urbanos. Sin embargo, escalar el microcumplimiento sigue siendo intensivo en capital, y el entusiasmo inicial centrado en la alimentación se ha moderado a medida que los volúmenes se normalizan. Las actualizaciones continuas de robótica y los estantes flexibles están mejorando el retorno de la inversión, permitiendo que el mercado de entrega urgente de Estados Unidos capture tráfico premium ultralocal a pesar de los ciclos de expectativas que se enfríen.

A Medida que el Cumplimiento Normativo de la Cadena de Frío Sanitaria se Endurece, los Servicios de Entrega Urgente Premium Están en Posición de Ganar

El compromiso de EUR 2.000 millones (USD 2.200 millones) de DHL Group para la logística sanitaria hasta 2030 destina la mitad del capital a las Américas, añadiendo centros certificados con el estándar GDP y ampliando la capacidad criogénica[3]DHL Group, "DHL invierte EUR 2.000 millones para expandir la logística sanitaria," group.dhl.com. FedEx está introduciendo telemetría avanzada y contenedores reutilizables aislados para proteger los productos biológicos durante el tránsito. Las estrictas directrices de la Administración de Alimentos y Medicamentos (FDA) ahora exigen una auditoría de temperatura más detallada, creando barreras regulatorias que favorecen a los operadores consolidados con redes validadas. La logística de ensayos clínicos magnifica el imperativo, ya que los retrasos ponen en riesgo la seguridad del paciente y los procesos de desarrollo de productos. Como resultado, los consignadores del sector sanitario aceptan tarifas premium por entregas con transferencia garantizada, lo que respalda un mayor rendimiento por kilogramo en el mercado de entrega urgente de Estados Unidos.

Crecimiento Internacional de Entradas por Devoluciones Transfronterizas de Plataformas de Origen Chino

Temu y SHEIN han superado a varias plataformas occidentales en volumen de transacciones transfronterizas en Estados Unidos, impulsando al alza los paquetes entrantes y elevando los índices de devolución vinculados a la insatisfacción con la talla y la calidad[4]Corporación Internacional de Correos, "Encuesta sobre compradores de comercio electrónico transfronterizo 2024," ipc.be. Los operadores ahora comercializan programas de etiquetas prepagadas y centros de devolución consolidados para agilizar los flujos inversos. El riesgo regulatorio se ha intensificado tras la eliminación de la exención de minimis de USD 800 en muchos envíos, que ha incrementado los requisitos aduaneros y los aranceles. Las redes urgentes que ofrecen servicios de agencia aduanera, validación de códigos armonizados y calculadoras de derechos están ganando cuota frente a las plataformas que dependen de canales postales más lentos. En consecuencia, los paquetes internacionales entrantes refuerzan la diversidad de la mezcla de ingresos del mercado de entrega urgente de Estados Unidos a pesar del incremento de los costes de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución modal entre transporte urgente terrestre y aéreo a medida que los expedidores optan por opciones de menor coste | -1.4% | Nacional; segmentos sensibles al coste | Corto plazo (≤ 2 años) |

| Acuerdos sindicales laborales que incrementan el coste por parada en la última milla | -0.8% | Noreste y Medio Oeste sindicalizados | Mediano plazo (2-4 años) |

| Restricciones de toque de queda en aeropuertos que limitan la expansión de clasificación nocturna en los centros de primer nivel | -0.6% | Principales aeropuertos metropolitanos; corredor del Noreste | Largo plazo (≥ 4 años) |

| Aumento de los costes de combustible que presiona la economía de la entrega y la optimización de rutas | -0.5% | Nacional; rutas de larga distancia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Modal entre Transporte Urgente Terrestre y Aéreo a Medida que los Expedidores Optan por Opciones de Menor Coste

Los expedidores se están orientando hacia niveles económicos como UPS Ground Saver para mitigar las presiones inflacionarias. La investigación de consumidores confirma que el 90% de los compradores acepta tiempos de espera más largos a cambio de envío gratuito, erosionando la prima de urgencia que antes era exclusiva de la entrega urgente. FedEx y UPS instituyeron aumentos generales de tarifas del 5,9-6,6% para 2025, pero están combinando operaciones terrestres y urgentes para preservar la fiabilidad del servicio. USPS Ground Advantage agrava el apretón de márgenes al ofrecer opciones fiables de dos a cinco días a precios agresivos. La migración agregada de volumen hacia niveles diferidos frena la expansión de ingresos a corto plazo en el mercado de entrega urgente de Estados Unidos.

Acuerdos Sindicales Laborales que Incrementan el Coste por Parada en la Última Milla

El contrato UPS-Teamsters de 2024 elevó los salarios de los conductores de reparto a tiempo completo a un promedio de USD 95.000, con trabajadores a tiempo parcial con un salario mínimo de USD 21 por hora. Los escaladores salariales obligatorios hasta 2028 y la reducción de las horas extraordinarias forzadas elevan el coste por parada de entrega, especialmente durante los picos de temporada festiva. Los operadores han respondido acelerando el despliegue de software de secuenciación de rutas en dispositivos portátiles y desplegando más furgonetas eléctricas ligeras para compensar los costes de combustible y mano de obra. Sin embargo, las tareas de última milla siguen siendo intensivas en mano de obra y resistentes a la automatización completa. La diferencia se amplía entre los integradores sindicalizados y los operadores regionales no sindicalizados, creando tanto riesgos como oportunidades dentro del mercado de entrega urgente de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Liderazgo del Comercio Electrónico Enfrenta el Desafío del Comercio Minorista Físico

El comercio electrónico mantuvo una cuota del 39,62% del tamaño del mercado de entrega urgente de Estados Unidos en 2025, ancilando las expectativas de volumen diario. Los artículos de moda y belleza dominan los recuentos de envíos, y la gestión de devoluciones es un servicio auxiliar crítico.

Se espera que las reservas de comercio mayorista y minorista (físico) crezcan más rápido con una CAGR del 5,62% (2026-2031), ya que las cadenas de tiendas físicas han lanzado el cumplimiento urgente de tienda a puerta, reduciendo la brecha de servicio con los competidores exclusivamente en línea. La fabricación depende de piezas entregadas de un día para otro para minimizar las interrupciones de producción, mientras que la sanidad impulsa rendimientos premium porque los fallos en la cadena de frío conllevan penalizaciones por incumplimiento normativo. Los servicios financieros envían menos paquetes pero requieren controles de custodia irrefutables, manteniendo una prima de nicho para la entrega urgente segura. La especialización vertical sigue siendo, por tanto, una estrategia duradera para la preservación de márgenes en el mercado de entrega urgente de Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Destino: La Complejidad Transfronteriza Impulsa los Precios Premium

Se proyecta que la entrega urgente internacional registre una trayectoria de CAGR del 5,73% (2026-2031), mientras que el canal nacional sostuvo una base mayor con el 62,10% del tamaño del mercado de entrega urgente de Estados Unidos en 2025. El mayor control documental, los cálculos arancelarios y la logística de devoluciones confieren poder de fijación de precios a los integradores con profundidad en servicios de agencia aduanera. El acercamiento de la producción al amparo del marco del T-MEC acelera los corredores intrarregionales como México-Estados Unidos, produciendo distancias medias de transporte de larga distancia más cortas sin erosionar la demanda de servicios premium.

El crecimiento nacional, aunque más lento, se beneficia de la densificación del comercio electrónico, la urgencia de las piezas de repuesto y los productos farmacéuticos con control de temperatura que no toleran el tránsito diferido. La colocación regional de inventario de Amazon elevó las expectativas de los clientes para ventanas de entrega de 24 horas en toda la extensión continental. El mercado de entrega urgente de Estados Unidos mantiene, por tanto, un modelo de doble motor en el que el volumen nacional asegura la densidad de la red y los paquetes internacionales entregan un mayor rendimiento.

Por Compromiso de Entrega: Los Servicios en Tiempo Definido Mantienen Precios Premium a Pesar del Retraso en el Crecimiento

La entrega urgente en tiempo definido retuvo una cuota del 50,65% en 2025, lo que demuestra que las empresas con necesidades críticas para su misión siguen pagando por el servicio garantizado. Los consignadores de servicios financieros, aeroespacial y ciencias de la vida dominan este nivel, privilegiando el control de responsabilidad sobre la tarifa.

La entrega urgente en día definido creció a una CAGR del 5,03% (2026-2031) a medida que los consumidores valoraban la fiabilidad por encima de la velocidad pura. La Red 2.0 de FedEx, que fusiona la infraestructura terrestre y urgente, ejemplifica cómo los operadores ofrecen la certeza de varios días a través de una plataforma integrada. El mercado de entrega urgente de Estados Unidos posiciona la entrega en día definido como un palanca de precio medio que amortigua la migración de volumen desde los productos premium de entrega urgente nocturna sin canibalizar completamente el transporte terrestre.

Por Peso de Envío: El Segmento de Peso Medio Impulsa el Crecimiento Industrial

Los paquetes de bajo peso mantuvieron el 72,25% de la cuota del mercado de entrega urgente de Estados Unidos en 2025 en virtud de los flujos constantes del comercio electrónico. Siguen siendo la base del negocio de las rutas de entrega residencial.

Los envíos de peso medio, en el rango de 5-31,5 kg, lideraron el crecimiento con una CAGR del 5,26% (2026-2031) a medida que los sectores de automatización industrial, mantenimiento de energías renovables y equipos médicos demandaron componentes justo a tiempo. UPS está probando modernizaciones de cintas transportadoras que gestionan paquetes de peso medio sin intervención manual, preservando la eficiencia del rendimiento. Los volúmenes de gran peso siguen siendo nicho porque los operadores de carga de camiones parciales (LTL) ofrecen costes por kilogramo más bajos; no obstante, los servicios premium en el mismo día para equipos voluminosos mantienen una presencia en el mercado de entrega urgente de Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Modo de Transporte: Los Servicios Aéreos son Resilientes a Pesar del Dominio Terrestre

Los servicios terrestres gestionaron el 51,05% de los paquetes en 2025, lo que refleja las ventajas de coste y el enrutamiento de concentrador y radio cada vez más optimizado. El software de despacho inteligente y las crecientes flotas de vehículos eléctricos mejoran aún más las estructuras de costes terrestres.

Los servicios aéreos aún registraron una CAGR del 4,99% (2026-2031), impulsados por isótopos médicos, electrónica de alto valor y compromisos de entrega a la mañana siguiente. Las restricciones de franjas horarias de la Administración Federal de Aviación en Newark y otros centros de primer nivel obligan a los operadores a redirigir vuelos o invertir en aeropuertos secundarios. Los ensayos de drones y aeronaves autónomas de ala fija están acumulando horas de vuelo tras las aprobaciones de vuelo más allá de la línea visual de visión, lo que sugiere curvas de costes disruptivas una vez que se alcance la madurez regulatoria. El mercado de entrega urgente de Estados Unidos conserva, por tanto, la flexibilidad multimodal para cubrir los cuellos de botella de infraestructura.

Por Modelo: El Segmento B2B se Acelera por la Demanda Industrial

Los pedidos de empresa a consumidor (B2C) mantuvieron una cuota del 61,35% en 2025, impulsados por el comercio minorista basado en plataformas y los modelos de suscripción. La densidad de entrega residencial permite la optimización de rutas que compensa los altos recuentos de paradas.

Los envíos de empresa a empresa (B2B) superaron con una CAGR del 5,47% (2026-2031), impulsados por programas de mantenimiento predictivo que requieren piezas en menos de 24 horas para evitar paradas de línea. Los operadores ofrecen paneles de control que canalizan las alertas de sensores IoT directamente en etiquetas de envío, reduciendo la exposición al tiempo de inactividad. El tráfico de consumidor a consumidor (C2C) sigue siendo limitado debido a las políticas de los mercados en línea que canalizan la mayor parte del comercio entre particulares a través de canales gestionados por minoristas. El aumento de la automatización industrial probablemente elevará aún más los márgenes B2B dentro del mercado de entrega urgente de Estados Unidos.

Análisis Geográfico

La densidad de población, la madurez de la infraestructura y el contexto regulatorio crean diferencias regionales pronunciadas dentro del mercado de entrega urgente de Estados Unidos. El corredor del Noreste, que se extiende desde Boston hasta Washington D.C., concentra una demanda densa, pero también enfrenta restricciones de vuelos nocturnos y reconstrucciones de pistas que limitan la capacidad de transporte aéreo. Los operadores han diversificado hacia centros de clasificación regionales en Pensilvania y Nueva Jersey para preservar la cobertura al día siguiente evitando las restricciones del lado aéreo. Los corredores de transporte por carretera de larga distancia desde estos centros reducen la dependencia excesiva de los aeropuertos con restricciones de capacidad y mantienen las garantías de entrega.

La Costa Oeste añade un flujo internacional considerable, con paquetes de importación transpacífica que aterrizan en Los Ángeles, Long Beach y Seattle-Tacoma antes de canalizarse hacia la red de entrega en el mismo día de Amazon, que ahora cubre 140 zonas metropolitanas. Las leyes laborales estatales y los salarios más altos inflan las bases de costes; sin embargo, la proximidad a Asia acelera el procesamiento aduanero y mantiene el tráfico premium de alto rendimiento en la región. Los volúmenes transfronterizos procedentes de Canadá y especialmente de México han aumentado a medida que la relocalización de la producción difumina la categorización nacional e internacional, apoyando la diversificación de corredores dentro del mercado de entrega urgente de Estados Unidos en sentido amplio.

Los estados del Sur, como Texas, Florida, Georgia y Arizona, forman el teatro de crecimiento más rápido para nuevos centros de cumplimiento de pedidos gracias a regulaciones favorables a los negocios y la migración de población entrante. Los menores costes laborales, la disponibilidad de terrenos y el acceso multimodal catalizan horarios de entrega de siete días que atraen tráfico desde las instalaciones más antiguas del Noreste. Los clusters de energía, aeroespacial y semiconductores aumentan la demanda de cargas urgentes con control de temperatura y de grandes dimensiones, garantizando un crecimiento equilibrado en los segmentos residencial e industrial. Los corredores de drones iniciados en el marco de programas de desarrollo económico estatal amplían aún más la frontera tecnológica del mercado de entrega urgente de Estados Unidos, conectando zonas escasamente pobladas con las redes principales.

Panorama Competitivo

El mercado de entrega urgente de Estados Unidos está estructuralmente concentrado en torno a UPS y FedEx, aunque la presión competitiva se intensifica por parte de Amazon Logistics, USPS y operadores regionales ágiles. UPS está gestionando la inversión en mano de obra premium con la expansión de la línea de productos, como Ground Saver, con el objetivo de retener a los clientes sensibles al coste mientras cultiva contratos empresariales de alto nivel de servicio. La Red 2.0 de FedEx apunta a USD 2.000 millones en eficiencias mediante la fusión de las funciones de recogida, clasificación y entrega en unidades anteriormente independientes, desbloqueando la densidad de rutas y los activos compartidos.

Amazon continúa autogestionando el volumen, probando planificadores de rutas basados en inteligencia artificial, robots de recogida humanoides y furgonetas eléctricas que reducen el coste por parada y mejoran la precisión de la cartografía. USPS se apoya en reformas legislativas y el rediseño de la red para avanzar en los paquetes terrestres de bajo peso, especialmente para los expedidores de pequeñas y medianas empresas que prefieren precios planos y entrega en sábado. Los operadores regionales como OnTrac amplían los horarios de siete días y se han fusionado con LaserShip para construir una presencia en 31 estados, desafiando a los integradores en las zonas densamente pobladas.

Las fusiones y adquisiciones estratégicas están reformando la dinámica de la oferta. La adquisición de DB Schenker por DSV por EUR 14.300 millones (USD 15.780 millones) amplía la amplitud del servicio de extremo a extremo e invita a los actores europeos a disputar los corredores urgentes de Estados Unidos. La compra de Livingston International por parte de Purolator agudiza la experiencia en intermediación transfronteriza, facilitando un mayor rendimiento aduanero. La adquisición de Accelerated Global Solutions por parte de SpeedX en 2024 señala la ambición de un operador emergente de paquetería de superar el umbral de ingresos de medio mil millones de dólares. La tecnología, la economía laboral y la facilitación transfronteriza definen juntas el cambiante tablero de ajedrez del mercado de entrega urgente de Estados Unidos.

Líderes de la Industria de Entrega Urgente de Estados Unidos

United Parcel Service of America, Inc. (UPS)

FedEx

United States Postal Service (USPS)

DHL Group

OnTrac (anteriormente LaserShip/OnTrac)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DHL Group comprometió EUR 2.000 millones (USD 2.200 millones) hasta 2030 para ampliar la capacidad logística sanitaria en las Américas.

- Marzo de 2025: El Servicio Postal de Estados Unidos implementó estándares de servicio refinados en el marco de Delivering for America, con el objetivo de lograr USD 36.000 millones en ahorros en 10 años.

- Febrero de 2025: Purolator adquirió Livingston International, ampliando su alcance en intermediación aduanera y transporte de carga internacional.

- Diciembre de 2024: FedEx anunció planes para escindir su unidad de carga de camiones parciales (LTL) para concentrar recursos en paquetes urgentes y terrestres.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de entrega urgente de Estados Unidos como todos los servicios de paquetería, documentos o paquetes de hasta 70 kg, con seguimiento y localización definidos en el tiempo, transportados por redes integradas vía terrestre o aérea para clientes B2B, B2C y C2C.

Exclusión del ámbito de aplicación: No se incluyen los portes superiores a 70 kg ni los envíos de correspondencia sin seguimiento.

Segmentación

- Destino

- Nacional

- Internacional

- Por Ruta

- Interregional

- Intrarregional

- Por Ruta

- Compromiso de Entrega

- Entrega Urgente en Tiempo Definido (TDE)

- Entrega Urgente en Día Definido (DDE)

- Modo de Transporte

- Aéreo

- Terrestre

- Otros

- Peso de Envío

- Envíos de Gran Peso

- Envíos de Bajo Peso

- Envíos de Peso Medio

- Modelo

- Empresa a Empresa (B2B)

- Empresa a Consumidor (B2C)

- Consumidor a Consumidor (C2C)

- Industria de Usuario Final

- Comercio Electrónico

- Servicios Financieros (BFSI)

- Sanidad

- Fabricación

- Industria Primaria

- Comercio Mayorista y Minorista (Físico)

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas con directores de centros de distribución de transportistas nacionales, 3PL de distribución, transportistas sanitarios de cadena fría y nuevas empresas urbanas de última milla en varios estados. En estas conversaciones se pusieron a prueba hipótesis secundarias sobre la densidad media de paradas, el traspaso de recargos por combustible y la aceptación del servicio en el mismo día, garantizando que estuvieran representadas todas las principales cohortes de usuarios y zonas geográficas.

Investigación documental

Empezamos con las series de valor de los envíos de la Encuesta Trimestral de Servicios de la Oficina del Censo de EE.UU., las tablas de transporte de la Oficina de Estadísticas de Transporte y los archivos financieros de USPS. Indicadores comerciales como el Pitney-Bowes Parcel Shipping Index y los cuadros de mando de comercio electrónico de la National Retail Federation nos ayudaron a dimensionar los grupos de paquetería nacional. Los informes 10-K de las empresas, los informes de los inversores y los perfiles de D&B Hoovers aclararon los rendimientos de los transportistas y las bandas de ingresos de los operadores privados, mientras que los datos aduaneros de la UPU y los registros de envíos de Volza validaron los flujos transfronterizos. Esta lista de fuentes es ilustrativa; muchas otras referencias públicas y de suscripción apoyaron las comprobaciones de datos.

Dimensionamiento y previsión del mercado

Una construcción descendente que vincula el VGM del comercio electrónico, el gasto en correo comercial y los ratios de paquetes por pedido establece la base de 2024. A continuación, los roll-ups ascendentes selectivos (muestreo ASP × volumen, comprobaciones de canal) validan los totales. Entre las variables clave se incluyen los paquetes por pedido en línea, los precios al contado del combustible para aviones, los índices salariales sindicales, el tonelaje de carga aérea Asia-EE.UU. y el crecimiento de la población metropolitana. Un modelo de regresión multivariante, basado en el historial de 2017-2024, proyecta el periodo 2025-2030, mientras que el análisis de escenarios evalúa tecnologías disruptivas como las furgonetas autónomas.

Ciclo de validación y actualización de datos

Los resultados se someten a umbrales de variación, revisión inter pares y, cuando es necesario, nuevas entrevistas. Los modelos se renuevan anualmente, con actualizaciones intermedias cuando surgen acontecimientos materiales, contratos laborales, picos de combustible y cambios normativos, para que los clientes reciban la visión más reciente.

Credibilidad del Servicio de Entrega Urgente de Estados Unidos Base de referencia

Las cifras publicadas difieren porque las empresas seleccionan diferentes combinaciones de servicios, ignoran los ingresos de USPS o actualizan los datos con cadencias desiguales.

Según Mordor Intelligence, el mercado estadounidense de la entrega urgente en 2025 se sitúa en 96.300 millones de dólares. La consultora regional A incluye en su estimación una actividad más amplia de mensajería, correo urgente y paquetería (CEP), lo que eleva su cifra para 2024 a 133.200 millones de dólares, mientras que la consultora global B omite los ingresos postales, pero sigue registrando 120.210 millones de dólares para 2024.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 96.30 B (2025) | Inteligencia de Mordor | - |

| 133.20 B (2024) | Consultoría regional A | Combina los ingresos del CEP y de la logística de contratos |

| 120.21 B (2024) | Consultoría global B | Excluye USPS y utiliza los ASP estáticos de 2020 |

La comparación muestra que los competidores oscilan mucho, sobrevalorando los totales al agrupar servicios no exprés o infravalorándolos al recortar canales esenciales, mientras que el disciplinado alcance de Mordor y su actualización anual proporcionan una base equilibrada y transparente que los usuarios pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de entrega urgente de Estados Unidos?

El tamaño del mercado de entrega urgente de Estados Unidos asciende a USD 100,84 mil millones en 2026 y se proyecta que alcance USD 127,05 mil millones entre 2026-2031.

¿Qué categoría de peso de envío crece más rápido?

Los paquetes de peso medio entre 5 kg y 31,5 kg se están expandiendo a una CAGR del 5,26% (2026-2031) debido a la demanda de piezas de repuesto industriales y el traslado de equipos especializados.

¿Por qué están aumentando los paquetes internacionales entrantes?

Los mercados en línea chinos como Temu y SHEIN han acelerado las ventas transfronterizas, incrementando tanto las entregas entrantes como los volúmenes de devolución que requieren gestión urgente.

¿Cómo están afectando los costes laborales a los operadores?

El acuerdo UPS-Teamsters de 2024 elevó los salarios de forma significativa, impulsando a los operadores a invertir en automatización y optimización de rutas para compensar el mayor coste por parada.

¿Qué región está experimentando el mayor crecimiento en entrega urgente?

El Sureste y el Suroeste, liderados por Texas y Florida, están experimentando una rápida expansión de instalaciones debido a la afluencia de población, las regulaciones favorables y los nuevos centros de distribución.

¿Qué papel desempeña la logística sanitaria en el crecimiento del mercado?

El cumplimiento normativo más estricto de la cadena de frío y la innovación farmacéutica están impulsando la demanda de entrega urgente premium, respaldados por grandes inversiones como el programa de USD 2.200 millones de DHL Group para nuevos centros farmacéuticos especializados.

Última actualización de la página el: