Tamaño y Participación del Mercado de Entrega Urgente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 272.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 361.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega Urgente por Mordor Intelligence

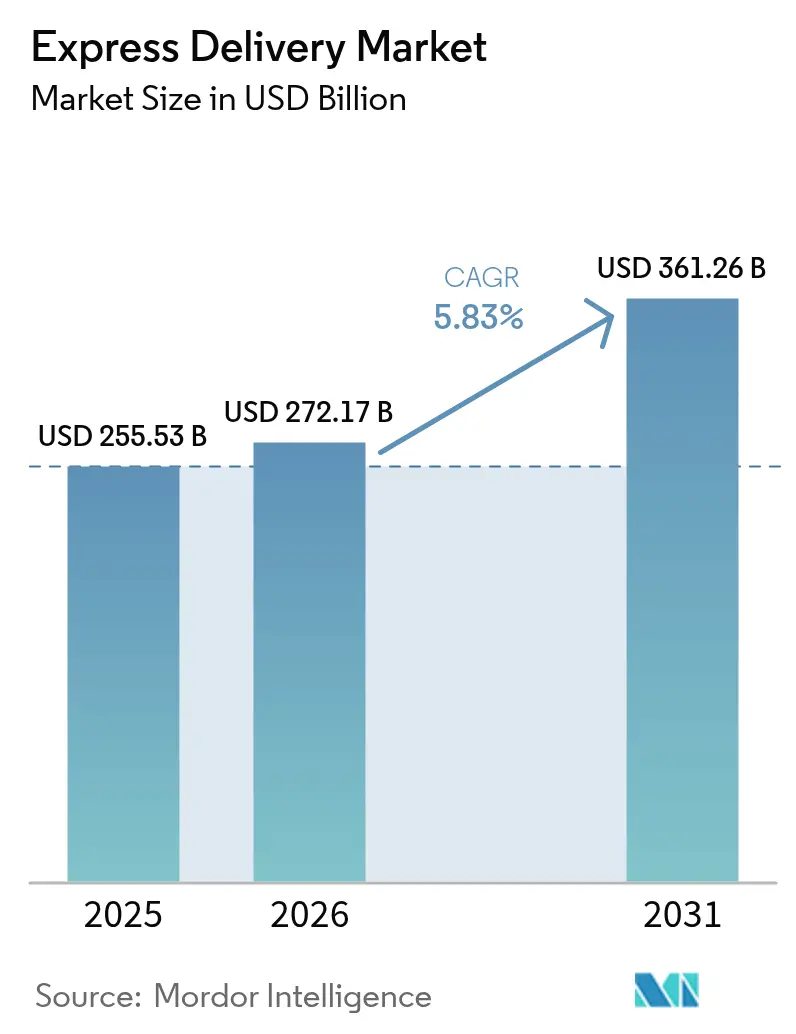

El tamaño del Mercado de Entrega Urgente fue valorado en 255,53 mil millones de USD en 2025 y se estima que crecerá desde 272,17 mil millones de USD en 2026 hasta alcanzar los 361,26 mil millones de USD en 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031).

El mercado mundial de entrega urgente está creciendo de manera constante, impulsado por la creciente demanda de los consumidores de entregas más rápidas y la rápida expansión del comercio electrónico transfronterizo. El crecimiento está respaldado por inversiones crecientes en automatización e infraestructura de última milla, como la adquisición de InPost por parte de FedEx por 9.200 millones de USD para fortalecer las redes de taquillas de paquetería y mejorar la eficiencia de las entregas. Si bien América del Norte sigue siendo el mercado más grande debido a sus ecosistemas de cumplimiento maduros, Asia-Pacífico es la región de más rápido crecimiento, respaldada por el aumento de los volúmenes de paquetes y la adopción del comercio digital. Al mismo tiempo, las limitaciones de la fuerza laboral y las complejidades regulatorias están acelerando el cambio hacia la automatización, el seguimiento en tiempo real y redes de entrega más ágiles y basadas en tecnología.

Conclusiones Clave del Informe

- Por destino, los envíos nacionales lideraron con una participación de mercado del 65,71% en 2025, mientras que los flujos internacionales se proyecta que se expandirán a una CAGR del 7,32% durante 2026-2031.

- Por peso de envío, los paquetes ligeros capturaron el 64,23% de la participación del mercado de entrega urgente en 2025, mientras que los envíos de peso medio se prevé que crezcan a una CAGR del 6,91% entre 2026-2031.

- Por modelo, B2C representó el 46,21% de la participación de mercado del mercado de entrega urgente en 2025.

- Por usuario final, el comercio electrónico mantuvo una participación del 33,21% del tamaño del mercado de entrega urgente, y la logística sanitaria está preparada para expandirse a una CAGR del 6,49% durante 2026-2031.

- Por modo, el transporte por carretera dominó con una participación del 47,98% en 2025, mientras que la carga aérea es el segmento de más rápido crecimiento con una CAGR del 6,82%.

- Por geografía, América del Norte lideró con una participación de ingresos del 35,17% en 2025, pero se prevé que Asia-Pacífico registre una CAGR del 7,47% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Entrega Urgente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de las actividades de compras en línea transfronterizas | +1.5% | Corredores de Asia-Pacífico a América del Norte/Europa | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de entrega en el mismo día y al día siguiente | +1.2% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Automatización y robótica en centros de cumplimiento | +1.0% | América del Norte, Europa, China, Japón | Largo plazo (≥ 4 años) |

| Crecimiento en los requisitos de envíos urgentes B2B | +0.9% | Centros de manufactura en todo el mundo | Mediano plazo (2-4 años) |

| Integración de seguimiento avanzado y visibilidad en tiempo real | +0.8% | Mundial | Mediano plazo (2-4 años) |

| Asociaciones entre transportistas y minoristas para entregas más rápidas | +0.7% | América del Norte, Europa, Asia-Pacífico seleccionada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Entrega en el Mismo Día y al Día Siguiente

Las promesas de entrega en el mismo día y al día siguiente se han convertido en un factor decisivo de compra, con datos de encuestas que muestran que el 61% de los compradores de América del Norte y Europa en 2024 esperaban la entrega en un plazo de 24 horas.[1]"Foro Internacional de Transporte, "El Futuro de la Entrega de Última Milla," itf-oecd.orgLos minoristas que ofrecen estas opciones reportaron tasas de conversión de carritos materialmente más altas, lo que obliga a los transportistas a establecer nodos de microcumplimiento en las principales áreas metropolitanas. Si bien Amazon amplió la cobertura de entrega en el mismo día a más de 90 ciudades de Estados Unidos a mediados de 2025, la economía sigue siendo desafiante porque los costos de entrega en el mismo día son entre un 40% y un 60% más altos por paquete que los de entrega al día siguiente debido a la baja densidad de paradas. Las furgonetas autónomas y los drones aún no son una solución milagrosa porque las regulaciones y los costos unitarios todavía están por detrás de la preparación. Como solución alternativa, los transportistas combinan conductores autónomos de la economía colaborativa durante los picos de demanda, intercambiando flexibilidad de costos por nuevos riesgos de clasificación laboral. Equilibrar la velocidad, el costo y el cumplimiento normativo es ahora fundamental para el posicionamiento competitivo en el mercado de entrega urgente.

Expansión de las Actividades de Compras en Línea Transfronterizas

Los paquetes transfronterizos representaron el 23% de todos los envíos urgentes en 2024, impulsados por los pagos digitales fáciles y el apetito de los consumidores por las importaciones de nicho. Los volúmenes de salida de China por sí solos superaron los 4.000 millones de artículos a medida que el Anuncio de Aduanas 167/2024 redujo el papeleo y los tiempos de inspección.[2]"Administración de Aduanas del Consejo de Estado de China, "Anuncio 167/2024," gov.cn Sin embargo, los inminentes cambios de política, como los planes de Estados Unidos de eliminar el umbral de minimis de 800 USD, podrían duplicar los tiempos y costos de despacho para millones de paquetes de bajo valor. Europa está digitalizando las aduanas, pero la aplicación sigue siendo desigual, lo que alienta a los remitentes a enrutar a través de puertas de enlace más rápidas y congestionando esos nodos. Estas fricciones subrayan por qué la resiliencia de la red y la capacidad de almacenes aduaneros son palancas decisivas para los transportistas que persiguen el crecimiento transfronterizo en el mercado de entrega urgente.

Integración de Tecnologías Avanzadas de Seguimiento y Visibilidad en Tiempo Real

La visibilidad en tiempo real ha pasado de ser un elemento deseable a uno imprescindible, con el 78% de los remitentes B2B dispuestos a cambiar de transportista si la frecuencia de actualización cae por debajo de cada hora. La plataforma Surround de FedEx agrega datos de 17 millones de dispositivos IoT y redujo los envíos mal enrutados en un 18% interanual en 2025. UPS invirtió 1.200 millones de USD en 2024 para cubrir su red con RFID, mejorando la precisión de clasificación y apoyando la entrega en fin de semana al 95% de los hogares de Estados Unidos. Los transportistas regionales que carecen de escala están aprovechando plataformas compartidas, un movimiento que puede convertir la visibilidad en un producto básico y desplazar la rivalidad hacia la fiabilidad y los precios. La intensidad de capital, la exposición a la ciberseguridad y las normas de intercambio de datos determinarán cómo la visibilidad continúa diferenciando a los actores dentro de la industria de entrega urgente.

Expansión de la Clasificación Automatizada y la Robótica en los Centros de Cumplimiento

La robótica se desplegó rápidamente: el MIT encontró que el 42% de los centros de cumplimiento occidentales albergaban al menos una celda robótica en 2024. El centro de DHL en Leipzig ahora clasifica 130.000 paquetes por hora con un 60% menos de trabajadores, y SF Express opera más de 3.000 robots de clasificación móviles en toda China. La recuperación de la inversión es más rápida en las regiones de salarios altos, aunque los fallos de software pueden paralizar las operaciones, como descubrió PostNL en 2024 cuando una interrupción dejó varados 1,2 millones de paquetes. Los transportistas retienen cada vez más capacidad manual de respaldo, moderando los ahorros de costos anunciados. Aun así, la creciente escasez de mano de obra hace que la automatización sea un pilar inevitable de la competitividad a largo plazo en el mercado de entrega urgente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de conductores y mensajeros | –1.1% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Barreras regulatorias en el envío internacional y las aduanas | –0.9% | Fronteras de Estados Unidos, la UE y China | Mediano plazo (2-4 años) |

| Intentos de entrega fallidos y costos de logística inversa | –0.7% | Mercados urbanos de alta densidad en todo el mundo | Mediano plazo (2-4 años) |

| Restricciones de capacidad en temporada alta | –0.6% | América del Norte, Europa, Asia-Pacífico seleccionada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Barreras Regulatorias en el Envío Internacional y las Aduanas

Los regímenes aduaneros divergentes significan que el 34% de los paquetes transfronterizos en 2024 enfrentaron retrasos en el despacho de más de 48 horas, erosionando la fiabilidad del servicio. La eliminación de la regla de minimis de Estados Unidos canalizaría 2 millones de paquetes adicionales al día hacia una inspección completa, abrumando las puertas de enlace ya saturadas durante la temporada navideña. Las reformas de China ahora requieren flujos de datos en tiempo real hacia su Ventanilla Única, lo que obliga a los transportistas a actualizar sus canales de tecnología de la información. Dentro de la UE, los tiempos de despacho aún oscilan entre seis horas en Róterdam y 36 horas en Nápoles, lo que empuja a los remitentes hacia los puertos más rápidos y genera nuevos cuellos de botella. Hasta que los estándares globales converjan, la carga regulatoria seguirá restando crecimiento al mercado de entrega urgente.

Escasez de Conductores y Mensajeros en Mercados Clave

El empleo de mensajeros en Estados Unidos cayó un 3,2% en 2024, incluso cuando la demanda de paquetes aumentó un 8,1%. El salario medio de 38.200 USD no ha frenado la rotación, con una tasa de abandono que supera el 40% a medida que los conductores migran hacia roles menos exigentes. Europa enfrenta brechas similares: el 18% de los puestos de mensajería en Alemania, Francia y los Países Bajos permanecieron vacantes durante más de 90 días en 2024. La crisis demográfica de Japón es peor; casi la mitad de los conductores de Yamato tienen 50 años o más. Los transportistas responden con vehículos autónomos, taquillas de paquetería y flotas de colaboración colectiva, pero escalar tales soluciones lleva tiempo, intensificando los vientos en contra laborales en todo el mercado de entrega urgente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Destino: Los Flujos Transfronterizos Superan el Crecimiento Nacional

Los paquetes nacionales representaron el 65,71% de los ingresos de 2025, ya que las densas redes de última milla mantuvieron los tiempos de tránsito cortos y la documentación aduanera inexistente. Los envíos internacionales, aunque menores, avanzan a una CAGR del 7,32% gracias a plataformas que conectan a comerciantes globales con compradores y a la flexibilización regulatoria en potencias exportadoras como China. Los transportistas enfatizan los centros aduaneros y el despacho previo basado en datos para reducir los retrasos fronterizos y defender los rendimientos dentro del mercado de entrega urgente.

Sin embargo, los inminentes cambios arancelarios de Estados Unidos, el despliegue fragmentado de las aduanas digitales en la UE y los variados estándares de aplicación moderan las perspectivas. Algunos comerciantes se cubren acercando el inventario, lo que podría desviar volumen de las rutas de larga distancia. Aun así, las rutas urgentes de Asia a Europa crecieron un 14% en 2024, el triple de las ganancias intraeuropeas, lo que subraya el atractivo estructural de la manufactura dispersa y la demanda de los consumidores de variedad transfronteriza.

Por Peso de Envío: Los Paquetes Ligeros Dominan, los de Peso Medio Ganan Terreno

Los paquetes ligeros de menos de 2 kilogramos representaron el 64,23% de los ingresos en 2025, ya que las marcas de venta directa al consumidor envían unidades individuales para minimizar los costos de inventario y embalaje. El paquete chino promedio ahora pesa 1,3 kilogramos, frente a 1,8 kilogramos en 2020. Los artículos de peso medio están creciendo un 6,91% al año a medida que los fabricantes dependen del reabastecimiento justo a tiempo y las empresas de cajas de suscripción agrupan múltiples productos.

Para los transportistas, el flete ligero genera menores ingresos absolutos pero mayores márgenes por kilogramo porque la manipulación es más rápida, mientras que el flete de peso medio exige precios premium para aplicaciones B2B sensibles al tiempo. Esta estructura en forma de mancuerna obliga a los operadores a equilibrar cuidadosamente la combinación de red para optimizar el tamaño del mercado de entrega urgente en cada depósito.

Por Modelo: B2C Lidera, C2C Emerge como Segmento de Alto Crecimiento

B2C siguió siendo la mayor porción con el 46,21% en 2025, impulsado por Amazon, Alibaba y una miríada de marcas de venta directa al consumidor. Sin embargo, el tráfico C2C avanza a una CAGR del 6,45% a medida que las aplicaciones de reventa normalizan el comercio entre particulares. Las devoluciones en los canales C2C cuestan a los transportistas hasta un 40% más porque las recogidas se realizan en hogares dispersos en lugar de depósitos consolidados.

Los transportistas contrarrestan esta dilución tejiendo densas redes de puntos de entrega con tiendas de conveniencia y taquillas de paquetería, alineando la densidad de paradas con los objetivos de costos. Los flujos B2B de alto margen y tiempo crítico continúan financiando el gasto de capital en automatización, consolidando su papel como estabilizador dentro del mercado de entrega urgente.

Por Industria de Usuario Final: El Comercio Electrónico Domina, la Sanidad se Acelera

El comercio electrónico representó el 33,21% de los ingresos de 2025, aunque la sanidad es el sector vertical emergente, con una CAGR del 6,49% hasta 2031, ya que los productos biológicos y las terapias celulares y génicas exigen cadenas de frío conformes con las Buenas Prácticas de Distribución. La farmacia especializada ya representa el 45% de los ingresos farmacéuticos mundiales, y los transportistas han invertido fuertemente en redes de temperatura controlada para capturar este nicho premium.

La manufactura y el comercio mayorista dependen de repuestos justo a tiempo para evitar paradas de producción, manteniendo una demanda constante de flete urgente. Los servicios financieros utilizan mensajeros urgentes para tarjetas de pago y documentos sensibles donde las alternativas digitales siguen sin cumplir los requisitos normativos. En conjunto, estos sectores verticales diversifican los ingresos y protegen al mercado de entrega urgente de las fluctuaciones en la demanda de los consumidores.

Por Modo de Transporte: La Carretera Domina, el Aire Gana Participación en Segmentos Premium

El transporte por carretera suministró el 47,98% de los envíos de 2025 gracias a la flexibilidad de la red y la trayectoria de costos. El transporte aéreo, aunque más caro, está creciendo a una CAGR del 6,82% a medida que la carga farmacéutica y los pedidos internacionales urgentes absorben capacidad. Las flotas de cargueros dedicados —Amazon opera 110 aeronaves— proporcionan control de horarios y elasticidad en picos no disponibles en las redes de bodega de aeronaves de pasajeros.

Las combinaciones intermodales (aire-camión, ferrocarril-camión) están ganando terreno en los corredores transcontinentales, intercambiando una pérdida marginal de velocidad por alivio de costos. No obstante, la escasez de conductores y los precios volátiles del diésel continúan presionando los márgenes por carretera, motivando pruebas de vehículos eléctricos y autónomos en todo el mercado de entrega urgente.

Análisis Geográfico

América del Norte capturó el 35,17% de los ingresos mundiales en 2025, anclada por una densa infraestructura de cumplimiento y consumidores dispuestos a pagar una prima por la velocidad. La participación de paquetes de Canada Post cayó al 24% en 2024 a medida que los operadores privados superaron su modelo laboral heredado.[3]"Canada Post, "Informe Anual 2024," canadapost-postescanada.ca La deslocalización cercana en México está ampliando los carriles transfronterizos, aunque los cuellos de botella aduaneros en Laredo y Otay Mesa mantienen altos los tiempos de permanencia.

Asia-Pacífico es el motor de crecimiento del mercado de entrega urgente, con una CAGR del 7,47%. Solo China procesó 175.080 millones de paquetes en 2024, equivalente a aproximadamente dos tercios del tráfico mundial. Las ciudades de segundo nivel de India ahora reciben servicio de dos días de Delhivery, y los volúmenes del Sudeste Asiático están aumentando a medida que la tecnología financiera desbloquea el comercio minorista remoto. Japón y Corea del Sur dependen de la automatización y las taquillas de paquetería para contrarrestar la reducción de la fuerza laboral, mientras que Australia aplica recargos rurales para compensar los costos de entrega en zonas remotas.

Los mercados maduros de Europa crecen lentamente bajo estrictas normas de emisiones y laborales. Alemania, el Reino Unido y Francia siguen siendo fundamentales, pero Europa Central está creciendo más rápido gracias a la red de 20.000 taquillas de InPost. El tráfico de Oriente Medio y África se concentra en el Golfo, donde Aramex y Emirates Post amplían los centros regionales. El crecimiento de América del Sur se inclina hacia Brasil, Argentina y Chile, aunque los déficits de infraestructura mantienen los plazos de entrega más largos que los de referencia de América del Norte, lo que obliga a los operadores a combinar chárteres aéreos con transporte por carretera.

Panorama Competitivo

El mercado mundial de entrega urgente tiene una concentración moderada. Los integradores globales se centran en la estabilidad de los márgenes racionalizando sus redes, optimizando las operaciones e invirtiendo fuertemente en tecnología para mejorar la eficiencia y la resiliencia. Sus estrategias suelen enfatizar la automatización, el seguimiento digital y los sistemas de concentrador y radio optimizados para equilibrar los costos frente a la fiabilidad del servicio.

La expansión vertical de Amazon, que ahora incluye 110 cargueros y más de 400 nodos de cumplimiento, comprime los tiempos de pedido a entrega y obliga a los titulares a revisar sus hojas de ruta de automatización. UPS gastó 1.200 millones de USD en 2024 en RFID y clasificación impulsada por inteligencia artificial, igualando a FedEx, cuya plataforma Surround redujo los envíos mal enrutados en un 18% en 2025. Los transportistas chinos continúan con una estrategia de volumen sobre precio; SF mantuvo los precios en 13,12 RMB por paquete incluso cuando los competidores redujeron las tarifas hasta un 9% para estimular el crecimiento.

Las oportunidades de espacio en blanco se centran en la cadena de frío sanitaria y la logística C2C, ambos nichos de uso intensivo de capital que disuaden a los participantes de bajo costo. Los intermediarios tecnológicos con activos ligeros aún no han mermado el negocio urgente impulsado por la fiabilidad, lo que subraya la importancia duradera de las redes propias. La escala en datos, automatización y densidad de rutas está destinada a ampliar las brechas competitivas en toda la industria de entrega urgente.

Líderes de la Industria de Entrega Urgente

Aramex PJSC

Australian Postal Corporation

Canada Post Corporation (Including Purolator, Inc.)

China Post

CJ Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: En un movimiento estratégico, FedEx, en colaboración con Advent International, firmó un acuerdo para adquirir InPost S.A. por la enorme suma de 9.200 millones de USD. Esta adquisición integra a la perfección la extensa red global de FedEx con el impresionante portafolio de más de 61.000 taquillas automáticas de paquetería de InPost distribuidas en nueve naciones europeas, reforzando su capacidad de entrega de última milla.

- Febrero de 2026: Con el objetivo de potenciar su eficiencia operativa, FedEx desplegó el desenganchador de remolques robótico totalmente autónomo de vanguardia de Berkshire Grey.

- Enero de 2026: En un movimiento que subraya su compromiso con la automatización, Grab Holdings adquirió Infermove, una empresa china de robótica con inteligencia artificial, por un valor estimado de 50 millones de USD. Esta adquisición tiene como objetivo reforzar las capacidades de entrega automatizada de Grab, tanto en la primera como en la última milla, en todo el Sudeste Asiático, aprovechando sistemas avanzados de conducción autónoma e innovadores robots de entrega en aceras.

- Noviembre de 2025: Kroger, con el objetivo de ampliar sus ventas en línea, profundizó sus colaboraciones con actores importantes como Instacart, DoorDash y Uber Eats. Esta expansión tiene como objetivo aprovechar un modelo de comercio electrónico híbrido, combinando eficazmente las ofertas en tienda, las asociaciones con terceros y las soluciones de cumplimiento automatizado.

Alcance del Informe del Mercado Mundial de Entrega Urgente

El Informe del Mercado Mundial de Entrega Urgente está segmentado por Destino (Nacional, Internacional), por Peso de Envío (Pesado, Ligero, Medio), por Modelo (B2B, B2C, C2C), por Usuario Final (Comercio Electrónico, BFSI y Más), por Modo de Transporte (Carretera, Aire, Otros) y por Geografía (Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nacional |

| Internacional |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sanidad |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Presencial) |

| Otros |

| Carretera |

| Aire |

| Otros |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| España | |

| Reino Unido | |

| Países Nórdicos | |

| Europa Central y Oriental | |

| Resto de Europa | |

| Oriente Medio y África | Catar |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

| Destino | Nacional | |

| Internacional | ||

| Peso de Envío | Envíos de Peso Pesado | |

| Envíos de Peso Ligero | ||

| Envíos de Peso Medio | ||

| Modelo | Empresa a Empresa (B2B) | |

| Empresa a Consumidor (B2C) | ||

| Consumidor a Consumidor (C2C) | ||

| Industria de Usuario Final | Comercio Electrónico | |

| Servicios Financieros (BFSI) | ||

| Sanidad | ||

| Manufactura | ||

| Industria Primaria | ||

| Comercio Mayorista y Minorista (Presencial) | ||

| Otros | ||

| Modo de Transporte | Carretera | |

| Aire | ||

| Otros | ||

| Geografía | Asia-Pacífico | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| España | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Europa Central y Oriental | ||

| Resto de Europa | ||

| Oriente Medio y África | Catar | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado mundial de entrega urgente en 2026?

El tamaño del mercado de entrega urgente es de 272,17 mil millones de USD en 2026 y se prevé que alcance los 361,26 mil millones de USD en 2031.

¿Cuál es la CAGR esperada para la entrega urgente mundial hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 5,83% entre 2026 y 2031.

¿Qué región está creciendo más rápido en volúmenes de paquetes urgentes?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,47%, impulsada por la masiva producción de paquetes de comercio electrónico de China.

¿Qué sector vertical de usuario final ofrece el mayor potencial de crecimiento?

La logística sanitaria avanza a una CAGR del 6,49% a medida que los productos biológicos y las terapias celulares y génicas exigen transporte con temperatura controlada.

¿Cómo están abordando los transportistas la escasez de mano de obra?

Los operadores están acelerando la automatización, ampliando las redes de taquillas de paquetería y pilotando modelos de entrega autónomos y de colaboración colectiva.

¿Qué modo de transporte está ganando participación en los servicios premium?

La carga aérea está creciendo a una CAGR del 6,82% a medida que los transportistas añaden cargueros dedicados para envíos de tiempo crítico y cadena de frío.

Última actualización de la página el: