Tamaño y Participación del Mercado de Servicios Internacionales Exprés

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 74.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Internacionales Exprés por Mordor Intelligence

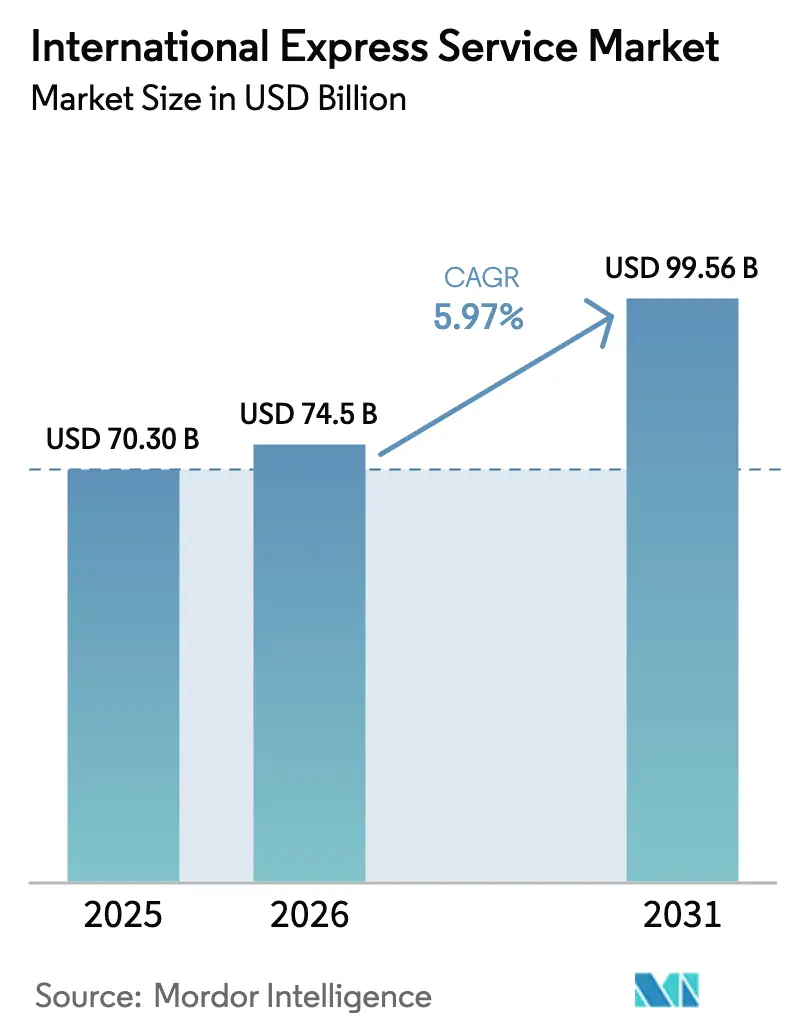

El tamaño del mercado de servicios internacionales exprés en 2026 se estima en USD 74,5 mil millones, creciendo desde el valor de 2025 de USD 70,3 mil millones, con proyecciones para 2031 que muestran USD 99,56 mil millones, creciendo a una CAGR del 5,97% durante 2026-2031. El aumento de los volúmenes de comercio electrónico transfronterizo, la expansión de los marcos de libre comercio y la aceleración de la regionalización de la cadena de suministro están reforzando la demanda de entrega premium de puerta a puerta, mientras que las inversiones tecnológicas en clasificación automatizada y enrutamiento habilitado por IA fortalecen la confiabilidad del servicio y el control de costos. Los operadores exprés también están escalando capacidades de control de temperatura para capturar flujos de biológicos y alimentos especializados, e invierten en combustibles de aviación sostenibles más flotas eléctricas terrestres para cumplir con los mandatos de carbono. La intensidad competitiva se está incrementando a medida que los cierres de espacio aéreo geopolíticos redirigen las rutas de largo recorrido y aumentan el consumo de combustible, presionando a los operadores a recalibrar redes mediante planificación basada en datos. En medio de estos cambios, Asia-Pacífico mantiene un papel fundamental tanto como motor de producción como arena de consumo, sustentando nuevos corredores de servicio que conectan los clústeres de fábricas con los centros de compradores globales.

Conclusiones Clave del Informe

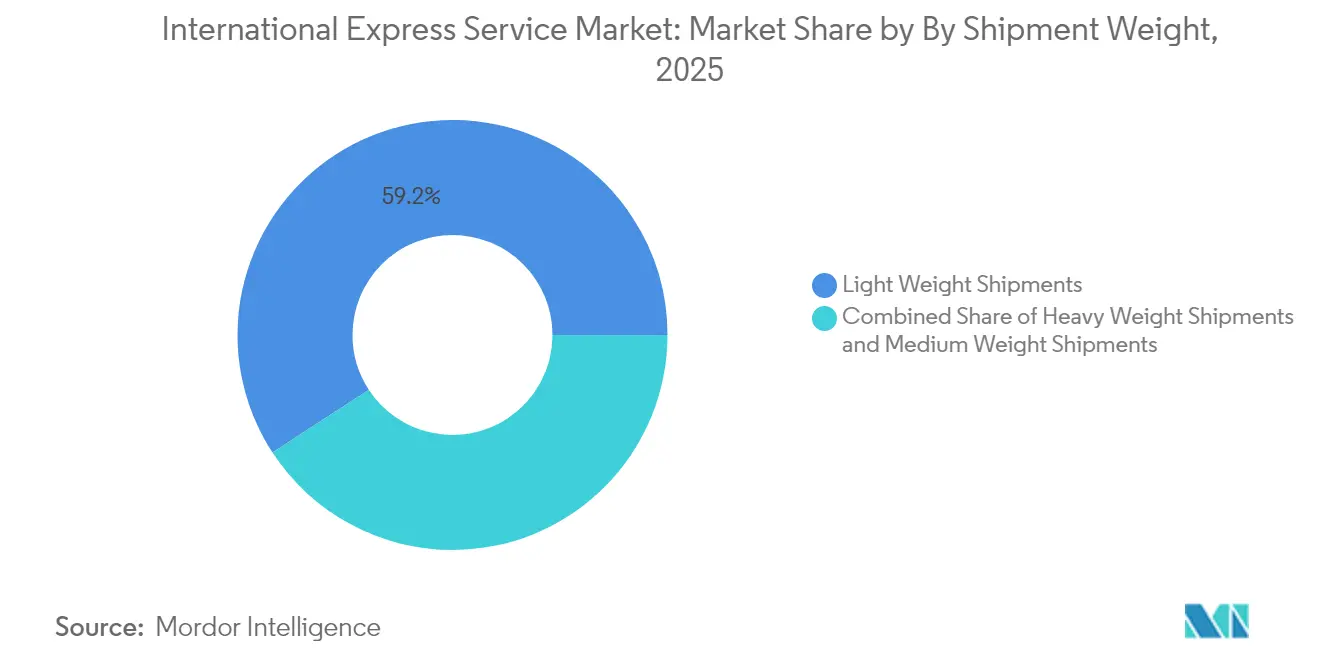

- Por peso de envío, los paquetes de peso ligero representaron el 59,21% de la participación del mercado de servicios internacionales exprés en 2025, mientras que los paquetes de peso pesado se expanden a una CAGR del 6,05% entre 2026-2031, la más rápida entre las bandas de peso.

- Por ruta, los flujos inter-región capturaron el 72,34% del tamaño del mercado de servicios internacionales exprés en 2025, mientras que los servicios intra-región tienen un pronóstico de crecimiento a una CAGR del 5,55% entre 2026-2031.

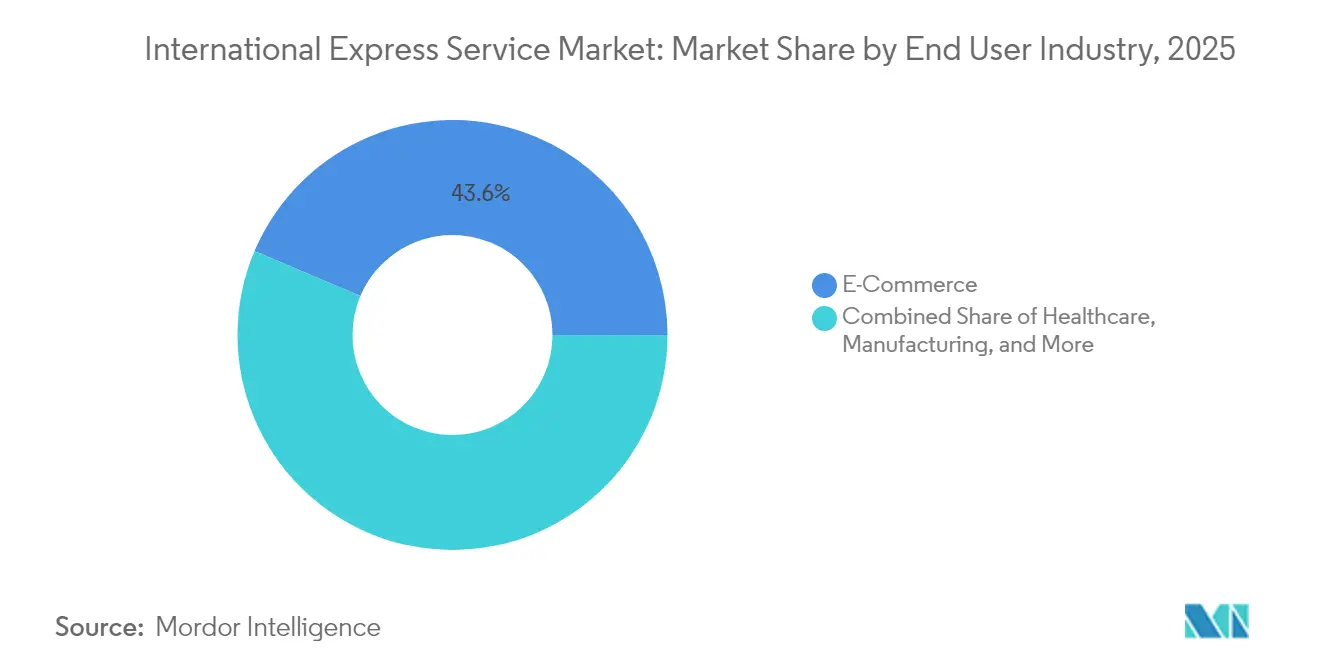

- Por industria de usuario final, el comercio electrónico lideró con el 43,62% de la participación en ingresos en 2025; se proyecta que el sector salud avanzará a una CAGR del 7,16% entre 2026-2031.

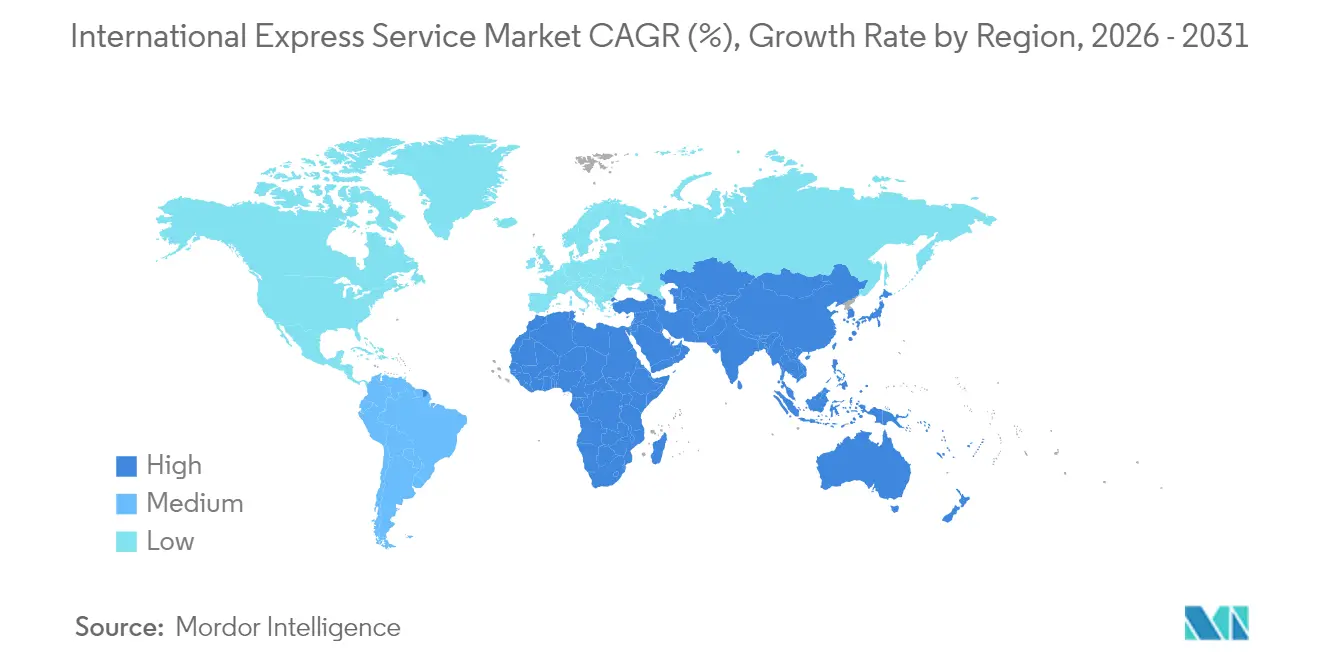

- Por región, Asia-Pacífico dominó con una participación del 54,38% de los ingresos en 2025, mientras que el segmento de Medio Oriente y África está preparado para una CAGR del 7,55% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Internacionales Exprés

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo del comercio electrónico transfronterizo | +1.8% | Global; APAC y América del Norte lideran | Mediano plazo (2-4 años) |

| Preferencia de entrega B2B con tiempo definido | +1.2% | Global; concentrado en centros de manufactura | Corto plazo (≤ 2 años) |

| Liberalización del comercio y expansión de Tratados de Libre Comercio | +0.9% | Núcleo APAC; expansión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Optimización de rutas impulsada por IA en corredores poco atendidos | +0.7% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Exprés con control de temperatura para biológicos y alimentos gourmet | +0.5% | América del Norte, Europa, APAC selecto | Largo plazo (≥ 4 años) |

| Centros de cumplimiento de PYMES en ciudades de nivel 2 de APAC | +0.4% | Núcleo APAC; expansión a mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del Comercio Electrónico Transfronterizo

El auge de las ventas directas al consumidor está remodelando el mercado de servicios internacionales exprés a medida que los comerciantes reemplazan la carga a granel con millones de pequeños paquetes que exigen una entrega de dos a cinco días. Asia-Pacífico registró USD 882 mil millones de ingresos por comercio electrónico transfronterizo en 2024, generando una densidad de envíos sin precedentes para los operadores[1]Bloomberg News, "El comercio electrónico transfronterizo de Asia-Pacífico alcanza los 784 mil millones de dólares en 2024", bloomberg.com. Los integradores están respondiendo con mega-centros de clasificación, depósitos de última milla robóticos y despacho sin papel para comprimir los tiempos de tránsito. La instalación automatizada de Aramex en Yeda ilustra cómo los operadores regionales escalan su capacidad para capturar los flujos intra-MEA. Estas mejoras aceleran el traspaso de envíos y mejoran la confiabilidad, reforzando la confianza del cliente en los servicios premium en los segmentos B2C y PYMES.

Preferencia de Entrega B2B con Tiempo Definido

Los fabricantes que gestionan inventarios ajustados valoran más la certeza en la entrega que el costo absoluto del flete, lo que impulsa una absorción constante de los carriles exprés para semiconductores, piezas aeroespaciales y herramientas de precisión. Los retrasos pueden inmovilizar las líneas de producción e imponer sanciones financieras considerables, motivando a las empresas a reservar con anticipación espacios garantizados dentro del mercado de servicios internacionales exprés. La adquisición de Morrison Express por parte de SG Holdings para profundizar en la especialización en logística de semiconductores señala el creciente enfoque de los operadores en segmentos verticales de alto valor[2]Nikkei Asia, "SG Holdings adquiere Morrison Express para fortalecer la logística de semiconductores", asia.nikkei.com. La visibilidad mejorada de los envíos, las alertas proactivas de excepciones y las opciones flexibles de reprogramación se han convertido en expectativas básicas para la carga de misión crítica.

Liberalización del Comercio y Expansión de Tratados de Libre Comercio

Los regímenes aduaneros modernizados y la profundización de los acuerdos de libre comercio como la RCEP reducen la fricción administrativa, haciendo que las soluciones exprés sean más competitivas que el correo postal tradicional o el flete diferido. El intercambio de datos previo a la llegada y los procesos de despacho digital reducen los tiempos de permanencia en frontera, apoyando al mercado de servicios internacionales exprés en la apertura de nuevos corredores entre pares de ciudades. La red multimodal de Yamato entre el Sudeste Asiático y Europa muestra cómo los operadores aprovechan las reglas de origen simplificadas y la documentación armonizada para ofrecer servicios directos que conectan centros de manufactura de segundo nivel con compradores europeos[3]Transport Topics, "Yamato Transport amplía los servicios multimodales en el corredor Sudeste Asiático-Europa", ttnews.com. A lo largo del horizonte de pronóstico, es probable que los Tratados de Libre Comercio adicionales en América del Sur y África repliquen este impulso.

Optimización de Rutas Impulsada por IA en Corredores Poco Atendidos

Los motores de aprendizaje automático analizan la demanda histórica, el clima y la disponibilidad de espacios para asignar capacidad de forma dinámica, permitiendo a los operadores servir corredores de baja densidad de manera rentable. Cuando las disrupciones geopolíticas elevaron el consumo de combustible en un 13% en ciertos vuelos, los operadores utilizaron herramientas de IA para redirigir aeronaves y reequilibrar factores de carga, preservando la calidad del servicio mientras limitaban la escalada de costos. El soporte de decisiones mejorado también impulsa la fijación de precios dinámica, que monetiza la capacidad reservada en el último momento a rendimientos premium sin socavar los contratos existentes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recargos de combustible volátiles y costos de aviación | -1.1% | Global; rutas de largo recorrido más expuestas | Corto plazo (≤ 2 años) |

| Estricto cumplimiento aduanero y de seguridad | -0.8% | Global; más intenso en corredores de alto riesgo | Mediano plazo (2-4 años) |

| Cierres de espacio aéreo geopolíticos que limitan la capacidad | -0.6% | Tránsitos Europa-Asia y Medio Oriente | Corto plazo (≤ 2 años) |

| Mandatos de emisiones de carbono que elevan los costos de largo recorrido | -0.4% | Europa y América del Norte; expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recargos de Combustible Volátiles y Costos de Aviación

Los precios del combustible de aviación pueden oscilar entre el 10% y el 15% dentro de un trimestre, erosionando los márgenes porque los mecanismos de recargo suelen retrasarse respecto a los mercados al contado. El combustible representa en promedio el 25% de los costos operativos internacionales exprés, por lo que los repuntes pronunciados pueden desencadenar recortes de horarios o decisiones de reducción de capacidad en sectores de bajo rendimiento. Los tres grandes integradores aplican recargos indexados, pero el desfase temporal los expone a pérdidas a corto plazo, particularmente en los sectores ultra-largo recorrido de Asia hacia Estados Unidos[4]Wall Street Journal, "Los operadores exprés enfrentan la volatilidad de los costos de combustible", wsj.com. Las inversiones en cargueros de nueva generación y combustibles de aviación sostenibles prometen ganancias de eficiencia, pero conllevan importantes desembolsos iniciales.

Estricto Cumplimiento Aduanero y de Seguridad

La mayor vigilancia de la cadena de suministro posterior a la pandemia ha intensificado los requisitos de inspección por rayos X y de datos anticipados, añadiendo minutos de procesamiento que diluyen la propuesta de valor exprés. Los pequeños operadores luchan con los costos de hardware y capacitación necesarios para lograr una precisión del 100% en el manifiesto electrónico, empujándolos hacia alianzas o a salir de la industria de servicios internacionales exprés. Las reglas nacionales divergentes también crean procesos fragmentados que complican la planificación de redes; los esfuerzos de armonización siguen siendo graduales a pesar de las iniciativas de la Organización Mundial de Aduanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Salud Lidera las Perspectivas de Crecimiento

El comercio electrónico mantuvo una participación del 43,62% del mercado de servicios internacionales exprés en 2025, impulsado por plataformas de mercado que ofrecen pago con derechos pagados y visibilidad garantizada de la fecha de entrega. Los vendedores de cajas por suscripción y los creadores con financiación colectiva añaden recuentos incrementales de paquetes que favorecen el servicio exprés sobre el postal debido a las expectativas de seguimiento. Las líneas de manufactura dependen del reabastecimiento rápido de componentes, estabilizando la participación de segundo rango incluso cuando los ciclos macroeconómicos cambian. Los servicios financieros mantienen un nicho para documentos notariados que requieren salvaguardias de cadena de custodia.

El sector salud registra una CAGR del 7,16% entre 2026-2031, la más rápida entre los usuarios finales, sustentada por kits de pruebas genómicas, envíos de terapias celulares y suministros para ensayos clínicos que exigen una cadena de frío de 2-8 °C. El plan de expansión en ciencias de la vida de DHL por EUR 2 mil millones (USD 2,20 mil millones) destina la mitad de los fondos a las Américas, subrayando la convicción del operador en los corredores premium de salud. Los clientes de la industria primaria y el comercio mayorista también recurren al exprés para repuestos urgentes de equipos que evitan costosas interrupciones en minas, plataformas y centros de distribución. Estos variados segmentos verticales garantizan que el mercado de servicios internacionales exprés permanezca diversificado en diferentes contextos económicos.

Por Peso de Envío: Los Paquetes Ligeros Sostienen el Liderazgo en Volumen

Los paquetes de peso ligero mantuvieron el 59,21% de la participación del mercado de servicios internacionales exprés en 2025, ya que el comercio electrónico de consumo y la entrega de documentos dominaron las carteras de pedidos. Su alta densidad de entrega favorece la clasificación automatizada y los objetivos de tiempo de ciclo de tres a cinco días en todos los continentes. El tamaño del mercado de servicios internacionales exprés atribuible a los paquetes ligeros está preparado para un crecimiento constante de dígito medio a medida que las plataformas de comercio social escalan las ventas transfronterizas. En contraste, los envíos de peso medio transportan componentes industriales que sostienen las industrias de proceso, generando márgenes estables aunque menores porque la manipulación requiere más espacio en el suelo. Los paquetes pesados, aunque son solo una fracción del volumen total, tienen un pronóstico de CAGR del 6,05% entre 2026-2031, ya que los productores aeroespaciales y automotrices dependen del reabastecimiento acelerado de piezas de alto valor.

Los operadores de paquetes ligeros disfrutan de rotaciones de red superiores, pero enfrentan una intensa competencia de precios de los híbridos postales; mantener el rendimiento dependerá de características de valor añadido como la selección precisa de ventanas de entrega y las insignias de compensación de carbono. Los especialistas en artículos pesados, mientras tanto, aprovechan la capacidad limitada para exigir primas de precio, especialmente en corredores que enfrentan restricciones de capacidad por restricciones de espacio aéreo. Los paquetes medianos representan un segmento puente donde la manipulación diferenciada, como el ensamblaje de kits, el etiquetado y los programas de logística de devoluciones, puede elevar los márgenes. La contribución combinada mantiene al mercado de servicios internacionales exprés resiliente, con la diversificación entre bandas de peso que protege a los operadores de las fluctuaciones en cualquier grupo de demanda individual.

Por Ruta: Los Ingresos Inter-Región Dominan, el Impulso Intra-Región se Consolida

Los envíos inter-región capturaron el 72,34% de los ingresos de 2025, reflejando los flujos consolidados entre las fábricas asiáticas y los compradores de América del Norte o Europa. Estos corredores generan los ingresos más altos por kilogramo, pero siguen siendo vulnerables a la volatilidad del combustible y la congestión en los principales centros. Por el contrario, los servicios intra-región tienen una perspectiva de CAGR del 5,55% entre 2026-2031, impulsados por proyectos de integración comercial como las iniciativas de la Comunidad Económica de la ASEAN que reducen las barreras de tránsito terrestre. El tamaño del mercado de servicios internacionales exprés atribuible a los flujos intra-región está aumentando a medida que los centros de cumplimiento regionales se reubican más cerca de los clústeres de consumidores, recortando las ventanas de entrega mientras evitan el costoso espacio aéreo de largo recorrido. El corredor de transporte por camión entre Estados Unidos y México de Yamato ejemplifica cómo los proveedores combinan tramos multimodales para ofrecer servicios con derechos pagados y fecha definida.

Los planificadores de redes están recalibrando las rotaciones de aeronaves para equilibrar los factores de carga hacia el este y el oeste, elevando así la utilización de activos. Los corredores emergentes como el comercio Sur-Sur entre América Latina y África están ganando frecuencias experimentales bajo modelos de arrendamiento ACMI que limitan el riesgo financiero. Para el exprés intra-APAC, los Boeing 737-800F de corto recorrido y las aeronaves de fuselaje ancho regional ofrecen capacidad de transporte flexible que se combina con el transporte por camión para evitar los aeropuertos de enlace congestionados. Estas medidas en conjunto mejoran la diversidad de servicios dentro del mercado de servicios internacionales exprés y protegen contra los shocks macroeconómicos en los sectores intercontinentales insignia.

Análisis Geográfico

Asia-Pacífico comandó el 54,38% de la participación del mercado de servicios internacionales exprés en 2025, ya que los clústeres de manufactura integrada en China, Vietnam e Indonesia generaron densos flujos de salida. Los operadores explotan una red de puertas de enlace de ciudades de nivel 1 y nivel 2 respaldadas por tarifas de manejo aeroportuario competitivas y programas piloto aduaneros favorables. Las inversiones en centros de clasificación nocturna cerca de Shenzhen y Kuala Lumpur mejoran la flexibilidad de los plazos de corte transfronterizos, alentando a los vendedores a posponer la finalización de pedidos hasta los plazos de corte de última hora de la noche. La demanda es igualmente fuerte en entrada, impulsada por compradores metropolitanos adinerados en Japón, Corea del Sur y Australia que buscan marcas extranjeras de nicho. Los impulsos regulatorios para descarbonizar la logística estimulan las actualizaciones de flota a cargueros de nueva tecnología y furgonetas eléctricas de última milla, añadiendo intensidad de capital, pero habilitando narrativas de marca más ecológicas.

Medio Oriente y África registran la CAGR regional más alta del 7,55% para 2026-2031, a medida que las zonas francas multimodales como Dubai South, el Puerto Rey Abdullah y la Plataforma Logística de Kigali maduran hasta convertirse en nodos de redistribución regional. La línea de clasificación robótica de Aramex en Yeda y la instalación planificada de UPS en Dubai South ejemplifican las mejoras del ecosistema que reducen los tiempos de tránsito hacia las ciudades de crecimiento africanas y el subcontinente indio. Los operadores del Golfo aprovechan la capacidad de bodega de pasajeros en aeronaves de fuselaje ancho para ofrecer conexiones nocturnas entre Asia y Europa, reforzando la arquitectura de centro y radio del mercado de servicios internacionales exprés para la carga urgente.

Europa, América del Norte y América del Sur representan conjuntamente la participación restante con perspectivas de crecimiento de dígito medio. Europa disfruta de armonización regulatoria dentro de la unión aduanera, pero los flujos entre el Reino Unido y la UE post-Brexit requieren soluciones exprés especializadas que gestionen la conciliación del IVA y las auditorías de cumplimiento en tiempo real. América del Norte muestra recuentos de paquetes estables, pero con expectativas crecientes de los clientes en materia de divulgación de emisiones y opciones de entrega transfronteriza el mismo día en los corredores entre Canadá y Estados Unidos. El resurgimiento manufacturero de América del Sur en electrónica y piezas automotrices está llevando a los integradores a añadir vuelos directos a São Paulo y Bogotá, elevando la competitividad del servicio frente al flete marítimo o aéreo diferido. En conjunto, la diversificación geográfica amortigua al mercado de servicios internacionales exprés contra los shocks específicos de cada región.

Panorama Competitivo

El mercado de servicios internacionales exprés está moderadamente consolidado, con DHL, FedEx y UPS anclando la cobertura global a través de flotas aéreas en múltiples continentes, amplios activos terrestres y plataformas de TI propietarias. Su dominio obliga a los especialistas de tamaño mediano como SF Express, Aramex, CJ Logistics y Yamato a forjar ventajas de nicho en sus regiones de origen o especialidades verticales. La optimización de rutas mediante inteligencia artificial y la fijación de precios dinámica reducen las brechas históricas de escala, permitiendo a los competidores igualar la confiabilidad en corredores selectivos. El énfasis estratégico ha pasado del flete general a segmentos de alto margen como la salud, los perecederos y la maquinaria de alta tecnología, lo que explica por qué DHL destinó EUR 2 mil millones (USD 2,20 mil millones) a las ciencias de la vida y por qué FedEx abrió un centro en la zona franca de Catar para conectar los flujos Asia-Europa.

Las fusiones y adquisiciones siguen siendo una herramienta clave para la expansión de la cobertura. Los volúmenes de fusiones y adquisiciones en logística europea alcanzaron 364 operaciones en 2024, un salto del 15% interanual, destacado por la oferta de DSV por Schenker y la compra por parte de SF Express de un transitario europeo por EUR 280 millones (USD 309 millones). Las operaciones transfronterizas representaron el 44% de las transacciones, subrayando la consolidación de redes orientada a reducir los costos por paquete y el poder de negociación con aerolíneas y operadores terrestres. A pesar de la consolidación, el escrutinio regulatorio limita las mega-operaciones, fomentando alianzas y empresas conjuntas como el pacto de Japan Post con International Distributions Services para compartir capacidad de largo recorrido de Tokio a Londres.

Las asociaciones tecnológicas amplifican el posicionamiento competitivo. UPS adoptó un motor de optimización de rutas con IA que redujo minutos en cada parada, prometiendo menores emisiones y horas extra de los conductores. FedEx lanzó un corredor premium neutro en carbono en Europa, combinando créditos de combustible de aviación sostenible con manejo eléctrico en terminales. La colaboración de DHL con Microsoft para implementar análisis predictivos en todos los puntos de contacto de la cadena de suministro ilustra el cambio estratégico hacia la diferenciación basada en datos, asegurando que las métricas de experiencia del cliente —desempeño puntual, alertas proactivas y precisión de facturas— sigan siendo los principales campos de batalla en el mercado de servicios internacionales exprés.

Líderes de la Industria de Servicios Internacionales Exprés

DHL Group

FedEx

La Poste Group

SF Express (KEX-SF)

United Parcel Service of America, Inc. (UPS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: FedEx y la Autoridad de Zonas Francas de Catar inauguraron una instalación logística regional en Ras Bufontas para conectar Asia, Europa y América del Norte.

- Abril de 2025: DHL destinó EUR 2 mil millones (USD 2,20 mil millones) durante cinco años para infraestructura de ciencias de la vida, con la mitad asignada a las Américas.

- Marzo de 2025: Dubai South y UPS acordaron abrir una nueva instalación que profundiza la presencia del operador en los Emiratos Árabes Unidos y apoya planes de crecimiento más amplios en MEA.

- Octubre de 2024: Otto Group abrió un centro automatizado en Polonia por EUR 100 millones (USD 110 millones) para acelerar la capacidad transfronteriza en Europa Central.

Alcance del Informe Global del Mercado de Servicios Internacionales Exprés

Los Envíos de Peso Pesado, Envíos de Peso Ligero, Envíos de Peso Medio están cubiertos como segmentos por Peso de Envío. Inter-Región, Intra-Región están cubiertos como segmentos por Ruta. Comercio Electrónico, Servicios Financieros (BFSI), Salud, Manufactura, Industria Primaria, Comercio Mayorista y Minorista (Fuera de Línea), Otros están cubiertos como segmentos por Industria de Usuario Final. África, Asia-Pacífico, Europa, CCG, América del Norte, América del Sur están cubiertos como segmentos por Región.| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Inter-Región |

| Intra-Región |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Salud |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Fuera de Línea) |

| Otros |

| Asia-Pacífico | Por País | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por País | Albania |

| Bulgaria | ||

| Croacia | ||

| República Checa | ||

| Dinamarca | ||

| Estonia | ||

| Finlandia | ||

| Francia | ||

| Alemania | ||

| Hungría | ||

| Islandia | ||

| Italia | ||

| Letonia | ||

| Lituania | ||

| Países Bajos | ||

| Noruega | ||

| Polonia | ||

| Rumania | ||

| Rusia | ||

| República Eslovaca | ||

| Eslovenia | ||

| España | ||

| Suecia | ||

| Suiza | ||

| Reino Unido | ||

| Resto de Europa | ||

| Medio Oriente y África | Por País | Egipto |

| Nigeria | ||

| Catar | ||

| Arabia Saudita | ||

| Sudáfrica | ||

| CCG | ||

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

| América del Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por País | Argentina |

| Brasil | ||

| Chile | ||

| Resto de América del Sur | ||

| Resto del Mundo |

| Peso de Envío | Envíos de Peso Pesado | ||

| Envíos de Peso Ligero | |||

| Envíos de Peso Medio | |||

| Ruta | Inter-Región | ||

| Intra-Región | |||

| Industria de Usuario Final | Comercio Electrónico | ||

| Servicios Financieros (BFSI) | |||

| Salud | |||

| Manufactura | |||

| Industria Primaria | |||

| Comercio Mayorista y Minorista (Fuera de Línea) | |||

| Otros | |||

| Región | Asia-Pacífico | Por País | Australia |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Malasia | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por País | Albania | |

| Bulgaria | |||

| Croacia | |||

| República Checa | |||

| Dinamarca | |||

| Estonia | |||

| Finlandia | |||

| Francia | |||

| Alemania | |||

| Hungría | |||

| Islandia | |||

| Italia | |||

| Letonia | |||

| Lituania | |||

| Países Bajos | |||

| Noruega | |||

| Polonia | |||

| Rumania | |||

| Rusia | |||

| República Eslovaca | |||

| Eslovenia | |||

| España | |||

| Suecia | |||

| Suiza | |||

| Reino Unido | |||

| Resto de Europa | |||

| Medio Oriente y África | Por País | Egipto | |

| Nigeria | |||

| Catar | |||

| Arabia Saudita | |||

| Sudáfrica | |||

| CCG | |||

| Emiratos Árabes Unidos | |||

| Resto de Medio Oriente y África | |||

| América del Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por País | Argentina | |

| Brasil | |||

| Chile | |||

| Resto de América del Sur | |||

| Resto del Mundo | |||

Definición de mercado

- Mensajería, Exprés y Paquetería - Los servicios de Mensajería, Exprés y Paquetería, comúnmente denominados Mercado CEP, hacen referencia a los proveedores de servicios logísticos y postales especializados en el movimiento de pequeñas mercancías (paquetes/bultos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, (2) los paquetes de clientes empresariales, es decir, de empresa a empresa (B2B) y de empresa a consumidor (B2C), así como los paquetes de clientes privados (C2C), (3) los servicios de entrega de paquetes no exprés (estándar y diferido) así como los servicios de entrega de paquetes exprés (Exprés con Fecha Definida y Exprés con Hora Definida), (4) los envíos nacionales e internacionales.

- Demografía - Para analizar la demanda total del mercado potencial, el crecimiento y las proyecciones de población han sido estudiados y presentados en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbana/rural), principales ciudades, entre otros parámetros clave como la densidad de población y el gasto de consumo final (crecimiento y participación % del PIB). Estos datos han sido utilizados para evaluar las fluctuaciones en la demanda y el gasto de consumo, y los principales focos (ciudades) de demanda potencial.

- Mercado de Mensajería Doméstica - El Mercado de Mensajería Doméstica hace referencia a los envíos CEP cuyo origen y destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, incluyendo envíos de peso ligero, envíos de peso medio y envíos de peso pesado, (2) los paquetes de clientes empresariales, es decir, de empresa a empresa (B2B) y de empresa a consumidor (B2C), así como los paquetes de clientes privados (C2C), (3) los servicios de entrega de paquetes no exprés (estándar y diferido) así como los servicios de entrega de paquetes exprés (Exprés con Fecha Definida y Exprés con Hora Definida).

- Comercio Electrónico - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los comerciantes electrónicos, a través del canal de ventas en línea, en servicios de Mensajería, Exprés y Paquetería (CEP). El alcance incluye (i) la cadena de suministro de los pedidos en línea de los clientes de una empresa que se están cumpliendo, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión del inventario (diferido y de tiempo crítico), el envío y la distribución.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos/grupos de productos y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe) han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios Financieros (BFSI) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores del sector BFSI en servicios de Mensajería, Exprés y Paquetería (CEP). El CEP es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector están involucrados en (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio de propiedad de activos financieros) o en la facilitación de transacciones financieras, (ii) intermediación financiera, (iii) la agrupación de riesgos mediante la suscripción de anualidades y seguros, (iv) la prestación de servicios especializados que facilitan o respaldan la intermediación financiera, los seguros y los programas de beneficios para empleados, y (v) el control monetario, es decir, las autoridades monetarias.

- Precio del Combustible - Los repuntes en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas durante el período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto Nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos han sido utilizados en conjunto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto Nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) ha sido presentado en esta tendencia de la industria. Estos datos han sido utilizados para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Salud - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores del sector Salud (hospitales, clínicas, centros médicos) en servicios de Mensajería, Exprés y Paquetería (CEP). El alcance incluye los servicios CEP involucrados en el movimiento diferido y de tiempo crítico de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos). Los establecimientos de este sector (i) incluyen los que brindan atención médica exclusivamente, (ii) prestan servicios a través de profesionales capacitados, (iii) implican procesos que incluyen los aportes laborales de profesionales de la salud con la experiencia requerida, (iv) están definidos en función del grado educativo que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la Inflación de Precios Mayoristas (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos han sido utilizados para evaluar el entorno inflacionario, ya que juega un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, como la fijación de precios de los neumáticos, los salarios y beneficios de los conductores, los precios de energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenamiento, el corretaje aduanero, las tarifas de transitarios, las tarifas de mensajería, etc., impactando así el mercado general de fletes y logística.

- Infraestructura - Dado que la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras vs. otras vías), la longitud de las vías férreas, el volumen de contenedores manejados por los principales puertos y el tonelaje manejado por los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado de Servicios Internacionales Exprés - El Mercado de Servicios Internacionales Exprés hace referencia a los envíos CEP cuyo origen o destino no se encuentra dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 libras de peso, incluyendo envíos de peso ligero, envíos de peso medio y envíos de peso pesado, (ii) envíos Inter-Región e Intra-Región.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias han sido presentadas en forma de puntos de datos (series de tiempo o los puntos de datos más recientes disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración Financiera, (4) Fusiones y Adquisiciones, (5) Asociaciones y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido seleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan globalmente. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera (incluida la de Alta Tecnología/Tecnología), en servicios de Mensajería, Exprés y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por la construcción, bienes raíces, servicios educativos y servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, ingeniería, diseño, consultoría, I+D científica), en servicios de Mensajería, Exprés y Paquetería (CEP). Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos de tiempo crítico hacia/desde estas industrias, como el transporte de cualquier equipo o recurso requerido, el envío de documentos y archivos confidenciales.

- Industria Primaria - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de las industrias APC (Agricultura, Pesca y Silvicultura) y de Extracción (Petróleo y Gas, Cantería y Minería), en servicios de Mensajería, Exprés y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la extracción de madera, la captura de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos que se producen de forma natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este contexto, los Proveedores de Servicios Logísticos (PSL) (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, plaguicidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de la producción (cosechas, productos agropecuarios) hacia los distribuidores/consumidores; (ii) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro. Esto incluye la logística con y sin control de temperatura, según sea necesario, de acuerdo con la vida útil de los bienes que se transportan o almacenan.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se informa como inflación de precios mayoristas en la tendencia de la industria "Inflación". Dado que el IPM captura los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras económicas. Los datos han sido utilizados en conjunto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos Segmentales - Los Ingresos Segmentales han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, exprés y paquetería (CEP) obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como las finanzas, la cartera de servicios, la fortaleza del personal, el tamaño de la flota, las inversiones, el número de países presentes, las principales economías de interés, etc., que han sido informados por la empresa en sus informes anuales y página web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificándose a través de interacciones con la industria/expertos.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de fletes y logística. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio Mayorista y Minorista (Fuera de Línea) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas, a través del canal de ventas fuera de línea, en servicios de Mensajería, Exprés y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancía, generalmente sin transformación, y la prestación de servicios accesorios a la venta de mercancía. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros hacia y de los productos terminados desde las plantas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión, la previsión de la demanda, la gestión del inventario, etc.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje hace referencia a la carga total (peso) que soporta la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo, existen sistemas para garantizar el monitoreo de la carga por eje, donde superar los límites definidos por la autoridad reguladora competente puede conllevar sanciones/multas. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar las ganancias, (ii) evitar superarlos y, por lo tanto, las posibles multas asociadas, (iii) evitar el desgaste del vehículo, (iv) evitar daños al pavimento, lo que genera costos públicos notables de mantenimiento y reparación, (v) lograr un mejor tiempo de rotación. |

| Retorno del Vehículo | El retorno del vehículo es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas completas, parciales o vacías (todo el camino o parte del mismo) dependiendo de la visibilidad del ecosistema local de fletes. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, es también un factor significativo, considerando la escasez de suministros/contenedores en todas las geografías, lo que resulta en escalada de costos y potencial de beneficio subutilizado. Generalmente, los operadores ofrecen descuentos en el retorno del vehículo para asegurar carga para el viaje de regreso. |

| Conocimiento de Embarque (BOL) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un remitente para acusar recibo de su carga, y es evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de los bienes que se transportan, (ii) el destino y los términos y condiciones del envío, (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguro y despacho aduanero, (iv) la garantía de que el envío no tiene daños y está listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque de casa (HBL) es un documento emitido por un transitario o un operador de transporte multimodal sin buque (NVOCC) para acusar recibo de los artículos para el envío (a un remitente). Si se trata de envíos de varios remitentes, puede estar involucrado un conocimiento de embarque maestro (MBL), que es una versión consolidada del mismo para todos los envíos gestionados por el transportista (a un destino común) y puede ser emitido por el transportista al transitario o al remitente (dependiendo de quién reserve el transporte). |

| Abastecimiento de Combustible a Buques | El abastecimiento de combustible a buques (bunkering) es el proceso de suministrar combustible para alimentar el sistema de propulsión de un barco. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. En este sentido, (i) el combustible de bodega (bunker fuel) es técnicamente cualquier tipo de aceite combustible utilizado a bordo de los barcos. Obtiene su nombre de los contenedores en los barcos y en los puertos donde se almacena; en los tiempos del vapor eran carboneras, pero ahora son tanques de combustible de bodega, (ii) la bodega (bunker) hace referencia a los espacios (tanque) a bordo de un buque para almacenar combustible, (iii) el comerciante de combustible de bodega (bunker trader) es una persona que se dedica al comercio de combustible de bodega, (iv) la escala de abastecimiento (bunker call) se produce cuando un barco de carga fondea o atraca en un puerto para tomar combustible de bodega o suministros, (v) el servicio de abastecimiento de combustible (bunkering service) es el suministro de la calidad y cantidad solicitadas de combustible de bodega a un buque. El abastecimiento de combustible a buques es significativo desde el punto de vista de las tarifas de flete aplicables al remitente, ya que las líneas navieras aplican la Contribución de Bunker (BUC)/Factor de Ajuste de Combustible (FAF)/Factor de Ajuste de Bunker (BAF) para compensar el efecto de las fluctuaciones en el costo del combustible de bodega. |

| Cabotaje | Transporte realizado por un vehículo registrado en un país, llevado a cabo en el territorio nacional de otro país. La ley de cabotaje puede restringir el tráfico de carga doméstica para que sea transportado en vehículos registrados, y a veces construidos y tripulados, nacionalmente, aunque las regulaciones varían entre industrias/grupos de productos/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser atendido por flotas registradas en el extranjero. |

| Comercio Colaborativo | El comercio colaborativo (también conocido como C-commerce), (i) describe las interacciones comerciales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para capitalizar la economía global mediante el uso eficiente de nuevas tecnologías. Entre las ventajas del C-commerce, se pueden mencionar (i) la maximización de la eficiencia y la rentabilidad de la organización, (ii) la integración tecnológica con los canales físicos para permitir que las empresas trabajen juntas, (iii) el aumento del intercambio de información, como el inventario y las especificaciones del producto, utilizando la web como intermediario, (iv) el aumento de la competitividad al llegar a un público más amplio. Ejemplos de C-commerce, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o plataformas de mercado, como el Marketplace de Meta (anteriormente Facebook), que permiten la venta de artículos usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio en el C-commerce. Desde entonces, han ampliado su servicio de entrega de restaurantes a minoristas e incluso ofrecen 'flotas' de repartidores a las empresas. |

| Mensajero | Una empresa que entrega paquetes/bultos/envíos (hasta 70 kg), incluido el servicio rápido de recogida y entrega puerta a puerta de bienes o documentos, a nivel nacional o internacional, sobre una base de contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre otros. |

| Cruce de Plataforma | El cruce de plataforma (cross docking) es una práctica en la gestión logística que incluye la descarga de vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacenamiento y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos entrantes y salientes. Es altamente significativo en la reducción de los costos relacionados con el almacenamiento y la conservación (y los Servicios de Valor Agregado asociados). |

| Comercio Cruzado | Transporte internacional entre dos países diferentes realizado por un vehículo registrado en un tercer país. Un tercer país es un país distinto al país de carga/embarque y al país de descarga/desembarque. La ley de comercio cruzado puede restringir el tráfico de carga internacional para que sea transportado por vehículos registrados en el país respectivo, y a veces construidos y tripulados en el mismo, aunque las regulaciones varían entre industrias/grupos de productos/países y a veces especifican el porcentaje máximo permitido de comercio cruzado que puede ser atendido por flotas registradas en el extranjero. |

| Despacho Aduanero | El proceso de declarar y despachar cargas en aduana. Incluye los procedimientos involucrados en la liberación de la carga por parte de la aduana a través de las formalidades designadas, como la presentación de licencias/permisos de importación, el pago de aranceles de importación y otras documentaciones requeridas según la naturaleza de la carga. En este sentido, un agente aduanal es una persona o empresa autorizada por el departamento respectivo del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías y artículos peligrosos misceláneos. |

| Entrega en Primera Milla | La entrega en primera milla hace referencia a (i) la primera etapa del transporte de fletes/envíos/carga/mensajería, (ii) el transporte de mercancías desde las instalaciones o el almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/centro desde donde se reenvían los bienes, (iii) el envío de bienes desde los centros de distribución locales a las tiendas (para los minoristas), (iv) el transporte de productos terminados desde una planta o fábrica hasta un centro de distribución (para los fabricantes), (v) la recogida de bienes del domicilio o tienda del cliente final seguida del traslado a un almacén o lugar de almacenamiento (empresas de mudanzas y embalaje), (vi) el proceso en el que los bienes son recogidos de un minorista y luego transferidos a proveedores de logística de terceros o proveedores de servicios de mensajería para ser entregados al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al centro del mensajero, se clasifica y transporta más hasta que llega a la puerta del cliente. Ejemplo: si uno elige UPS como mensajero, la entrega en primera milla será el producto entregado desde el almacén del fabricante/minorista hasta el almacén/centro de cumplimiento de UPS. |

| Entrega en Última Milla | La entrega en última milla hace referencia al último paso del proceso de entrega cuando un paquete se traslada desde un centro de transporte (almacén o un centro de distribución o centro de cumplimiento) hasta su destino final, que generalmente es una residencia particular/tienda minorista/empresa o taquilla de paquetes. Representa alrededor de la mitad del costo total involucrado en todo el proceso de entrega en primera milla, milla intermedia y última milla, aunque puede variar de un envío a otro, según el producto, el modelo de negocio y factores similares. |

| Ruta Lechera | Una ruta lechera (milk run) es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, utilizando principios de gestión ajustada aplicados a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte obtuvo su nombre de la práctica de la industria láctea, donde un camión cisterna recogía leche de varias granjas lecheras para su entrega a una empresa procesadora de leche. Una ruta lechera puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, es necesario llegar a un acuerdo sobre el reparto de costos y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos al agrupar los costos y recursos operativos. |

| Consolidación Multipaís | La Consolidación Multipaís (MCC) es una solución rentable que consolida la carga de diferentes países de origen para construir Cargas Completas en Contenedor (FCL). La MCC es más adecuada para las empresas que importan pequeños volúmenes de mercancías desde múltiples países, pero quieren aprovechar las tarifas de flete FCL más económicas. Además del costo, entre otras ventajas se incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) la capacidad de seleccionar los proveedores más adecuados de muchos países diferentes para las operaciones comerciales propias. El aumento de las opciones de abastecimiento a través de la MCC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio Rápido | El comercio rápido (Q-commerce), también conocido como comercio ultrarrápido, es un tipo de comercio electrónico donde el énfasis está en las entregas rápidas, generalmente en menos de una hora. Las empresas que brindan servicios de Q-commerce pueden tener un modelo verticalmente integrado o pueden estar utilizando plataformas de entrega de terceros (logística subcontratada). Tiene ventajas como (i) propuesta de valor única competitiva, (ii) potencial para obtener mayores márgenes de ganancia, (iii) mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve los bienes de los clientes de vuelta a los vendedores o fabricantes y puede involucrar principios de economía circular (3R), es decir, reciclaje, reutilización (reacondicionamiento, reventa), reducción o reparación. En este sentido, el comercio inverso (o recomercio) es la venta de artículos de segunda mano a través de plataformas de mercado/canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación se considera como parte de la fijación de precios, y el precio de venta promedio (ASP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y los criterios de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción