Tamaño y Participación del Mercado de Logística Farmacéutica del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

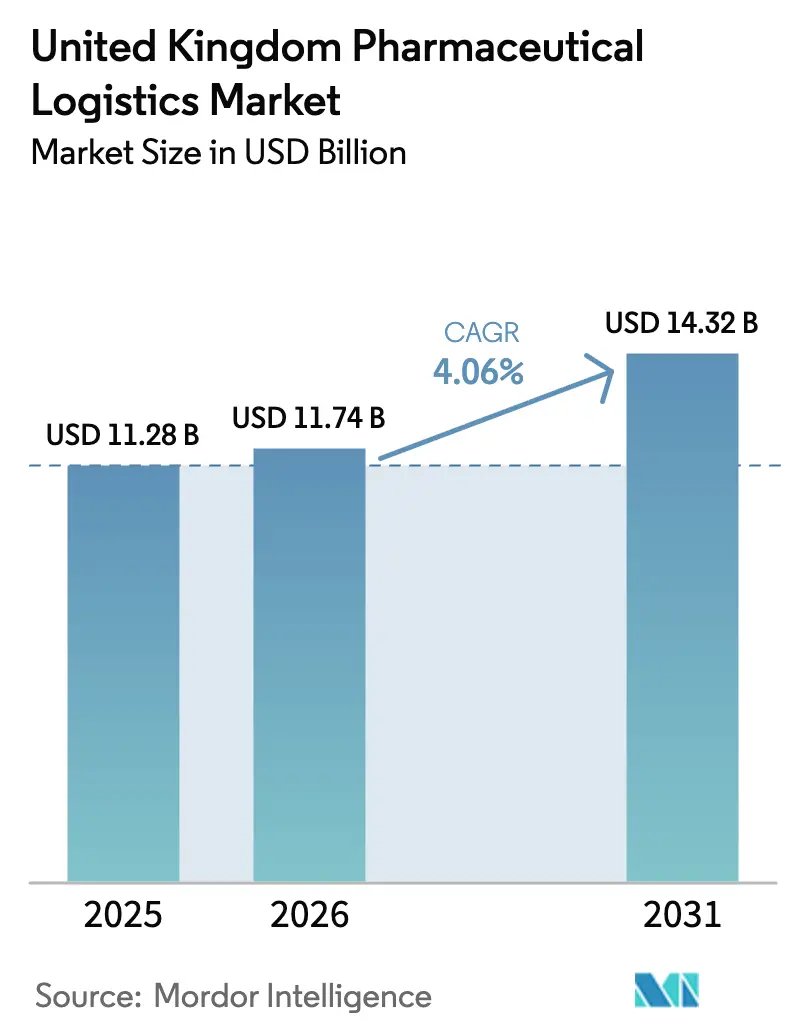

| Tamaño del mercado en el año base (2025) | 11.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Farmacéutica del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de logística farmacéutica del Reino Unido crezca de USD 11,28 mil millones en 2025 a USD 11,74 mil millones en 2026 y se prevé que alcance USD 14,32 mil millones en 2031 a una CAGR del 4,06% durante 2026-2031.

La demanda sostenida de medicamentos de terapia avanzada (ATMPs, por sus siglas en inglés), la rápida digitalización del cumplimiento de recetas del Servicio Nacional de Salud (NHS, por sus siglas en inglés) y la localización de la cadena de suministro impulsada por el Brexit sustentan el crecimiento, mientras que la persistente escasez de talento y la inflación de los costes energéticos moderan los márgenes operativos. La inversión en logística doméstica se ha acelerado desde que el Marco de Windsor exigió autorizaciones de comercialización válidas en todo el Reino Unido y declaraciones de seguridad más estrictas para los medicamentos importados desde la Unión Europea, lo que llevó a los transportistas a actualizar sus sistemas de gestión aduanera y cumplimiento normativo[1]"Licencias de Ámbito Nacional para Medicamentos de Uso Humano," Gobierno del Reino Unido, GOV.UK. Las ampliaciones de capacidad de cadena de frío continúan en Inglaterra y Escocia para apoyar las tuberías de terapia celular y génica, y las plataformas digitales integradas han surgido como factores diferenciadores competitivos al proporcionar visibilidad integral de los envíos para las partes interesadas del NHS.

Conclusiones Clave del Informe

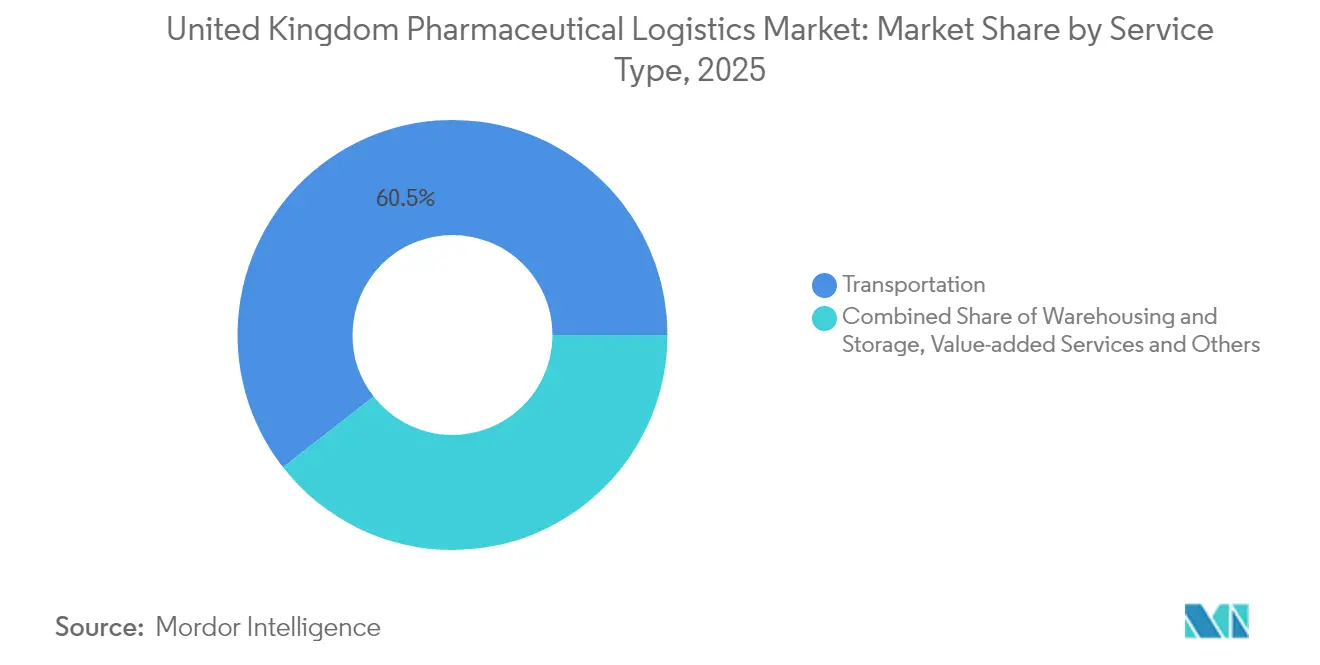

- Por tipo de servicio, el transporte capturó el 60,55% de la participación del mercado de logística farmacéutica del Reino Unido en 2025; los servicios de valor añadido avanzan a una CAGR del 4,78% hasta 2031.

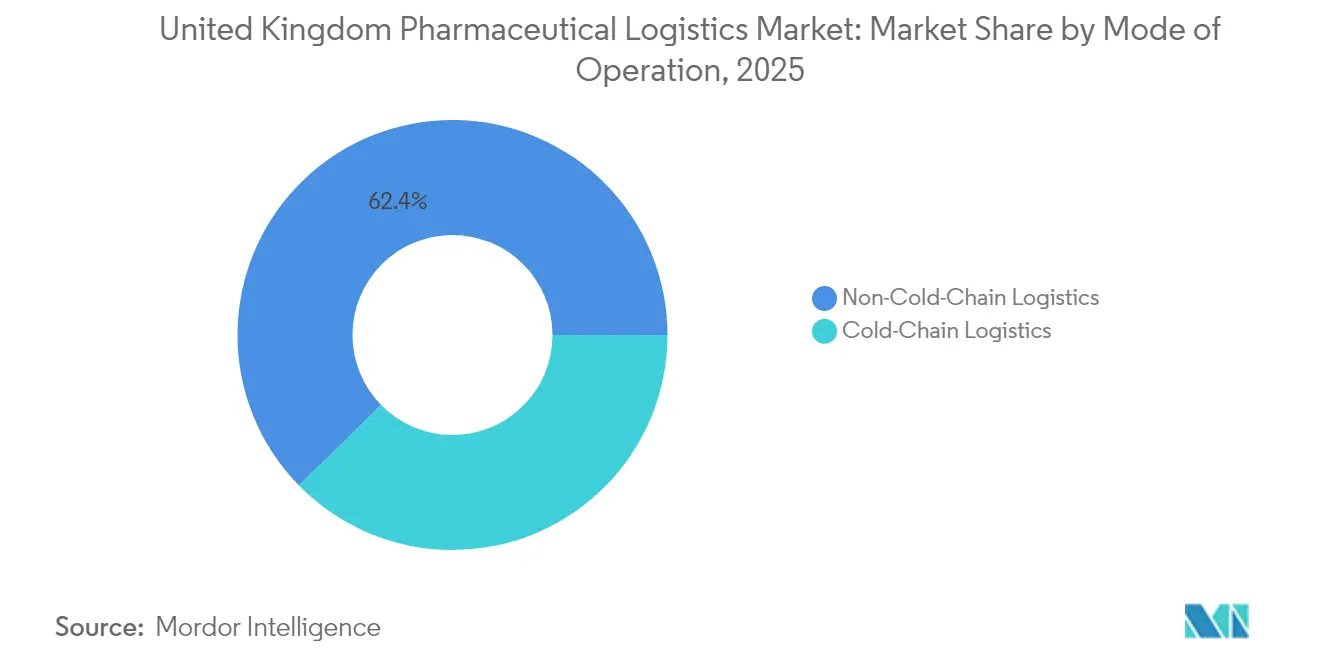

- Por modo de operación, los servicios sin cadena de frío representaron el 62,35% del tamaño del mercado de logística farmacéutica del Reino Unido en 2025, mientras que se prevé que la cadena de frío crezca a una CAGR del 5,62% entre 2026 y 2031.

- Por tipo de producto, los medicamentos con receta representaron una participación del 36,65% del mercado de logística farmacéutica del Reino Unido en 2025, y se proyecta que las terapias celulares y génicas se expandan a una CAGR del 4,36% hasta 2031.

- Por geografía, Inglaterra se mantuvo como el principal contribuyente de ingresos en 2025, mientras que se espera que Irlanda del Norte registre el crecimiento más rápido a medida que las capacidades de acceso al doble mercado maduren bajo el Marco de Windsor.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las farmacias en línea y del comercio electrónico | +0.8% | Todo el Reino Unido; centros urbanos | Mediano plazo (2-4 años) |

| Cumplimiento estricto de las Buenas Prácticas de Distribución (GDP) de la MHRA | +0.6% | Todo el Reino Unido | Corto plazo (≤ 2 años) |

| Iniciativas de medicina personalizada del NHS | +0.7% | Todo el Reino Unido; programas piloto en Inglaterra | Mediano plazo (2-4 años) |

| Inversión en logística doméstica impulsada por el Brexit | +0.9% | Todo el Reino Unido; énfasis en Irlanda del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en ensayos clínicos de ATMPs (cadena ultracongelada) | +0.5% | Centros de investigación de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Expansión de los servicios de entrega a domicilio de farmacia del NHS | +0.4% | Todo el Reino Unido; áreas rurales como prioridad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Farmacias en Línea y del Comercio Electrónico

Las asociaciones del NHS con Uber y Royal Mail ilustran un giro sistémico hacia la entrega directa al paciente, lo que permite el seguimiento de recetas en tiempo real y reduce los errores de dispensación mediante verificación electrónica[2]"Investigación de Mercado Preliminar para un Sistema Electrónico de Seguimiento de Medicamentos," Gobierno del Reino Unido, GOV.UK. La previsión de demanda asistida por IA sustenta ahora los ciclos de reposición de existencias, reduciendo los amortiguadores de inventario y liberando espacio en almacén para biológicos de mayor valor. Estos flujos de trabajo digitales elevan los requisitos de seguridad de datos, lo que lleva a los transportistas a integrar API seguras y autenticación de dos factores para el intercambio de datos de pacientes. La complejidad de la última milla aumenta porque los medicamentos controlados y los biológicos sensibles a la temperatura deben cumplir tanto los parámetros de seguridad como los de las Buenas Prácticas de Distribución (GDP) durante la entrega en el domicilio. El resultado es una creciente adopción de cajas de seguridad habilitadas con IoT y herramientas de validación de entrega con marca de tiempo, lo que convierte a los proveedores de logística nativos digitales en socios atractivos para los centros sanitarios del NHS que persiguen la expansión de la atención domiciliaria.

Cumplimiento Estricto de las Buenas Prácticas de Distribución (GDP) de la MHRA

El Brexit ha puesto fin al reconocimiento automático de los certificados de Buenas Prácticas de Distribución (GDP) de la UE, lo que obliga a cada envío entrante a demostrar la documentación de cumplimiento del Reino Unido y desencadena actualizaciones de sistemas entre los transportistas. La transición de los Avisos de Distribución Paralela a las Licencias de Importación Paralela requiere actualizaciones de captura de datos en todos los sistemas de gestión de almacenes, lo que añade costes a corto plazo pero agudiza las ventajas competitivas de los grandes operadores con marcos de gestión de calidad maduros. La orientación de la MHRA sobre fabricación en el punto de atención añade complejidad; las empresas de logística deben incorporar protocolos validados de transferencia en sala limpia para transportar dosis personalizadas recién preparadas directamente desde los laboratorios hospitalarios hasta el paciente dentro de ventanas de estabilidad estrechas. El gasto en cumplimiento normativo se traslada a la formación de la fuerza laboral, con transportistas que amplían los programas de Buenas Prácticas de Distribución (GDP) para incluir módulos de ciberseguridad e integridad de datos que abordan los mandatos electrónicos de cadena de custodia.

Iniciativas de Medicina Personalizada del NHS

El Plan Decenal del NHS integra pruebas farmacogenómicas y prescripción electrónica, lo que requiere que los nodos logísticos interoperen con los sistemas de Administración Electrónica de Medicamentos en Prescripción (ePMA) para extracciones de inventario específicas del paciente. Los programas piloto de hospitalización domiciliaria en Inglaterra dependen de visitas programadas de mensajería equipados con bolsas validadas en temperatura para kits de infusión de biológicos, lo que intensifica la demanda de personal capacitado en la ejecución segura de la última milla. La logística de recogida de muestras añade retos de flujo inverso, ya que los hisopos genómicos deben mantenerse entre 2-8 °C en su camino hacia los laboratorios de secuenciación. Estas vías de medicina personalizada generan instalaciones de microfulfillment cerca de los centros clínicos, permitiendo ciclos de 24 horas desde la prescripción hasta la entrega. En consecuencia, los gemelos digitales integrados que modelan la exposición tiempo-temperatura se están convirtiendo en un criterio de adquisición en las licitaciones de contratos del NHS.

Inversión en Logística Doméstica Impulsada por el Brexit

Las reformas aduaneras del Marco de Windsor incentivan el almacenamiento en el país y los centros de distribución regionales, particularmente en Belfast y Liverpool, para minimizar los retrasos en los despachos aduaneros[3]"El Gobierno Intensifica los Esfuerzos para Asegurar el Suministro de Medicamentos," Gobierno del Reino Unido, GOV.UK. Los fabricantes farmacéuticos están coubicando líneas de envasado secundario con centros de distribución, reduciendo los plazos de entrega transfronterizos y disminuyendo los riesgos de deterioro de biológicos de alto valor. La Estrategia de Importaciones Críticas y Cadenas de Suministro destina GBP 400 millones (USD 509,21 millones) a la digitalización logística, desbloqueando subvenciones para la depuración automatizada de documentos y el cribado de riesgos habilitado por IA. Los transportistas capaces de autodeclarar los envíos mediante las nuevas declaraciones de Seguridad y Protección obtienen privilegios de despacho en dos horas en Dover y Felixstowe, mejorando los indicadores de rendimiento de entrega puntual. A largo plazo, se espera que estos movimientos de deslocalización cercana eleven los volúmenes de flete doméstico de referencia en cifras de un solo dígito medio anualmente.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores con cualificación en Buenas Prácticas de Distribución (GDP) | -0.3% | Todo el Reino Unido; aguda en Escocia y Gales | Corto plazo (≤ 2 años) |

| Aumento de los costes energéticos y de combustible | -0.4% | Todo el Reino Unido; operaciones de cadena de frío más afectadas | Mediano plazo (2-4 años) |

| Capacidad limitada de carga farmacéutica en aeropuertos regionales | -0.2% | Norte de Inglaterra, Escocia, Gales | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en sistemas de cadena de frío conectados | -0.15% | Todo el Reino Unido; elevado en nodos de distribución urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores con Cualificación en Buenas Prácticas de Distribución (GDP)

Las restricciones a la inmigración tras el Brexit redujeron el grupo de trabajadores de vehículos de mercancías pesadas, y las cualificaciones en Buenas Prácticas de Distribución (GDP) añaden una capa de formación adicional de 6 a 12 meses, lo que retrasa la reposición de talento. Las primas salariales para conductores certificados aumentaron un 14% interanual en 2024, presionando a los transportistas más pequeños que operan flotas refrigeradas con márgenes reducidos. Las farmacias rurales reportan ventanas de entrega perdidas durante los picos estacionales, lo que obliga a los centros sanitarios del NHS a contratar servicios de consolidación de múltiples paradas que alargan los plazos de entrega. Aunque se han introducido subvenciones para el aprendizaje, la adopción sigue siendo modesta debido a los largos procesos de cualificación. Con el tiempo, los programas piloto de camiones semiautónomos podrían mitigar la dependencia, aunque los obstáculos regulatorios retrasan el despliegue comercial más allá del horizonte de previsión.

Aumento de los Costes Energéticos y de Combustible

Las tarifas de gasóleo y electricidad aumentaron entre un 30 y un 40% entre 2024 y 2025, inflando las estructuras de costes de la cadena de frío, donde la refrigeración puede representar el 45% del gasto operativo total. Logistics UK ha presionado para obtener alivio del impuesto sobre los carburantes, pero el margen fiscal sigue siendo estrecho. Algunos transportistas instalan paneles solares en los remolques para compensar el consumo de las unidades de alimentación auxiliar; sin embargo, los periodos de amortización superan los cinco años bajo los regímenes de precios actuales. Los congeladores de temperatura ultracongelada consumen hasta 20 kWh diarios por unidad, lo que obliga a los almacenes a renegociar los contratos de suministro eléctrico o a trasladar los recargos a los expedidores. Las herramientas de cobertura energética están ganando tracción, aunque persisten los riesgos de volatilidad, lo que lleva a los transportistas a priorizar los corredores de biológicos de alto margen frente al flete ambiente de productos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Transporte Anclan una Cartera en Evolución Digital

El transporte mantuvo una participación del 60,55% del mercado de logística farmacéutica del Reino Unido en 2025, lo que supone una contribución al tamaño del mercado de logística farmacéutica del Reino Unido de USD 6,83 mil millones. El flete por carretera lidera debido a su alcance geográfico en más de 1.250 puntos de entrega de hospitales y farmacias comunitarias del NHS, lo que permite ciclos de reposición en el mismo día para medicamentos críticos. El subsegmento aprovecha la telemática habilitada con GPS que alimenta datos de estado de envío directamente en los paneles del Servicio Electrónico de Prescripción del NHS, aumentando la transparencia. Los servicios de valor añadido, aunque menores, crecen a una CAGR del 4,78% a medida que los clientes buscan análisis de optimización de inventarios, reetiquetado y funciones de gestión de devoluciones dentro de un mismo contrato, especialmente bajo los mandatos de digitalización del NHS.

Las inversiones en tecnología continúan remodelando la economía por tipo de servicio. La optimización de rutas impulsada por IA reduce el kilometraje vacío promedio en un 8%, compensando la volatilidad de los costes de combustible. El flete aéreo, aunque representa menos del 8% del valor, es fundamental para las importaciones de ATMPs desde los Estados Unidos y el despliegue rápido de vacunas, pero los toques de queda en las pistas de los aeropuertos regionales limitan la capacidad de carga. El almacenamiento, en particular el espacio controlado en temperatura, experimenta un crecimiento de un solo dígito a medida que la expansión de la fabricación estéril aumenta la demanda de cámaras de almacenamiento limpio validadas. La convergencia del transporte y los servicios de valor añadido en modelos de plataforma señala una dinámica competitiva en evolución donde los transportistas monetizan los datos tanto como los kilómetros recorridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Operación: El Rápido Avance de la Cadena de Frío

El segmento sin cadena de frío contribuyó con el 62,35% de la participación del mercado de logística farmacéutica del Reino Unido en 2025; sin embargo, la CAGR del 5,62% de la cadena de frío estrecha la brecha hacia 2031. Dentro de la cadena de frío, los expedidores de hielo seco y nitrógeno líquido dominan los corredores de ATMPs, requiriendo un monitoreo validado de la pérdida de peso durante el tránsito. El mapeo digital obligatorio de corredores para envíos criogénicos ha catalizado la inversión en redes de sondas IoT, un ámbito en el que las plataformas integradas confieren ventajas de fiabilidad del servicio. Los operadores sin cadena de frío instalan cada vez más kits de aislamiento pasivo en sus activos para ampliar sus carteras de servicios y mitigar la estacionalidad.

La creciente penetración de los biológicos impulsa la demanda de bienes inmuebles para almacenes frigoríficos, impulsando las transacciones de prealquiler cerca de los clústeres de ciencias de la vida de Oxford y Cambridge. Los diseños de alta densidad energética se convierten en estándar, con redundancia en sistemas de climatización (HVAC) y generadores de respaldo para garantizar el cumplimiento de las Buenas Prácticas de Distribución (GDP) ante la inestabilidad de la red eléctrica. Por el contrario, las redes de temperatura ambiente digitalizan los controles de inventario para mantener la paridad de servicio, empleando escaneado de códigos de barras y RFID que se sincronizan con los portales de reposición de existencias del NHS. La frontera entre las operaciones de cadena de frío y las de temperatura ambiente se difumina a medida que los análisis predictivos informan las asignaciones de corredores basándose en perfiles de riesgo estacional, lo que convierte los conjuntos de habilidades híbridas en una prioridad de contratación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Medicamentos con Receta Estables, ATMPs en Ascenso

Los medicamentos con receta mantuvieron una participación del 36,65% del tamaño del mercado de logística farmacéutica del Reino Unido en 2025, impulsados por los volúmenes de enfermedades crónicas bajo las prescripciones del NHS. Los niveles de servicio se mantienen altos, con expectativas de entrega al día siguiente para el 95% de las unidades de mantenimiento de existencias (SKU) rastreadas. Las terapias celulares y génicas registraron la perspectiva de CAGR más alta del 4,36%, aunque desde una base de volumen reducida, lo que subraya la necesidad cada vez más intensa de cadenas de suministro ultracongeladas vinculadas a hospitales académicos. Los medicamentos de venta libre se benefician de los canales de recogida en tienda y pedido por correo, aunque la compresión de márgenes persiste porque los gigantes del comercio electrónico negocian tarifas en masa.

Los biológicos y biosimilares exigen precios premium que justifican corredores dedicados a 2-8 °C equipados con validación de doble sonda. La logística de vacunas se estabiliza tras la pandemia, pero sigue siendo estratégicamente significativa a medida que el Reino Unido mantiene reservas para futuros brotes. Los materiales para ensayos clínicos se expanden junto con el régimen regulatorio simplificado de la MHRA, que se espera reduzca los plazos de inicio en un 40% y, por lo tanto, eleve la frecuencia de los envíos. Los dispositivos médicos y los diagnósticos muestran un crecimiento modesto pero constante, correlacionado con la adopción de la telesalud que acerca la distribución a los hogares. En conjunto, la diversificación por tipo de producto obliga a los transportistas a cultivar capacidades multitemperatura y una profunda competencia regulatoria.

Análisis Geográfico

Inglaterra dominó el mercado de logística farmacéutica del Reino Unido en 2025, respaldada por una densa infraestructura sanitaria y la proximidad a Heathrow, que gestiona más del 50% del cargamento aéreo farmacéutico del país. Los corredores Londres-Sureste integran extensos parques de almacenes equipados con cámaras frigoríficas de cross-docking que canalizan las importaciones de ATMPs hacia hospitales especializados en menos de seis horas. La concentración de la participación del mercado de logística farmacéutica del Reino Unido en esta región se ve reforzada por la expansión de AstraZeneca de GBP 650 millones (USD 827,46 millones) en Liverpool y Cambridge, que añade volúmenes de flete regional en corredores de biológicos.

Escocia representa el segundo clúster más grande, impulsado por subvenciones gubernamentales para ciencias de la vida y asociaciones universitarias en Glasgow y Edimburgo que atraen a patrocinadores de ensayos de ATMPs. La infraestructura de cadena de frío cerca del Aeropuerto de Edimburgo se amplía mediante granjas de congeladores modulares que integran microrredes de energía renovable para mitigar el riesgo de costes energéticos. Gales exhibe volúmenes absolutos menores, pero la mayor penetración per cápita del comercio electrónico de medicamentos, lo que impulsa a los mensajeros de última milla a implementar furgonetas eléctricas en rutas rurales con colinas. Las iniciativas regionales de salud digital del NHS también estimulan la demanda de almacenamiento para kits de telesalud.

El estatus de doble acceso de Irlanda del Norte la posiciona como un puente logístico estratégico. El Puerto de Belfast invierte en el manejo de contenedores certificado bajo las Buenas Prácticas de Distribución (GDP) para agilizar los flujos de entrada desde la UE; sin embargo, las complejas declaraciones aduaneras bajo el Marco de Windsor extienden los tiempos de tramitación documental. Los transportistas que instalan motores de declaración automatizados aseguran un procesamiento más rápido y capturan participación de mercado. Los corredores de Irlanda a Gran Bretaña transportan mayores cargas de carga ambiente de medicamentos genéricos, pero la expansión de la cadena de frío se retrasa hasta que concluyan las mejoras de infraestructura en el Aeropuerto Internacional de Belfast. En general, las estrategias de diversificación geográfica dependen del equilibrio entre la preparación de la infraestructura, las fricciones regulatorias y la densidad de la demanda.

Panorama Competitivo

El mercado de logística farmacéutica del Reino Unido presenta una concentración moderada. DHL Supply Chain integra líneas de selección y embalaje habilitadas con robótica en su centro de Rugby, reduciendo los tiempos de ciclo para los envíos de biológicos e integrándose directamente con los portales de aprovisionamiento electrónico del NHS. La adquisición de Frigo-Trans por parte de UPS Healthcare en 2024 añadió 430 remolques especializados, mejorando el alcance de la cadena de frío desde Alemania hasta el norte de Inglaterra y elevando las ofertas de cumplimiento transfronterizo de la empresa. Kuehne Nagel despliega una Torre de Control mejorada con IA en las Midlands Orientales que visualiza el rendimiento de los corredores en tiempo real y las huellas de carbono, alineándose con los objetivos de cero emisiones netas del NHS.

Especialistas como Movianto se centran en la logística de ensayos clínicos, operando suites de envasado secundario conformes con las Buenas Prácticas de Fabricación (GMP) que añaden valor en la preparación de materiales para ensayos ciegos. Cool Cargo y Life Couriers UK se centran en el transporte criogénico de última milla, utilizando expedidores de nitrógeno líquido en formato pequeño y protocolos de transporte en mano para terapias celulares autólogas. Los nuevos participantes digitales despliegan modelos de plataforma que relacionan la demanda de farmacia con la capacidad de mensajería disponible, aprovechando flotas de origen colaborativo bajo rigurosos controles de incorporación.

La competencia de precios se mantiene racional debido a las elevadas barreras regulatorias de entrada. Las carteras de servicios integrados y los históricamente probados registros de auditoría de Buenas Prácticas de Distribución (GDP) diferencian a los operadores establecidos, mientras que las capacidades de ciberseguridad ahora influyen en las puntuaciones de licitación para las licitaciones del NHS. Las asociaciones estratégicas proliferan; por ejemplo, DHL y AstraZeneca firmaron un acuerdo plurianual para codesarrollar cápsulas de almacenamiento ultracongelado coubicadas en los centros de fabricación. De cara al futuro, es probable la consolidación a medida que los actores de nivel medio buscan escala para absorber los costes de cumplimiento y tecnología.

Líderes de la Industria de Logística Farmacéutica del Reino Unido

DHL Supply Chain

Life Couriers UK (Formerly Vision Logistics)

Kammac

Cencora, Inc.

UPS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: CEVA Logistics destinó GBP 150 millones (USD 188,48 millones) para ampliar su red de cadena de frío farmacéutica, añadiendo instalaciones conformes con las Buenas Prácticas de Distribución (GDP) en Mánchester y Edimburgo equipadas con seguimiento de temperatura en tiempo real para medicamentos delicados.

- Agosto de 2024: DHL Supply Chain adquirió una empresa especializada en logística farmacéutica por aproximadamente GBP 85 millones (USD 106,80 millones), obteniendo conocimientos regulatorios adicionales y almacenamiento refrigerado en varios centros estratégicos del Reino Unido.

- Julio de 2024: Kuehne + Nagel se asoció con un fabricante farmacéutico británico en una iniciativa de GBP 120 millones (USD 150,78 millones) para construir almacenes dedicados de cadena de frío y flotas de transporte personalizadas que sirven a Inglaterra y Escocia.

- Junio de 2024: UPS Supply Chain Solutions presentó una expansión sanitaria de GBP 95 millones (USD 119,37 millones), que incluye nuevos centros de distribución en Birmingham y Glasgow con herramientas avanzadas de monitorización y serialización.

Alcance del Informe del Mercado de Logística Farmacéutica del Reino Unido

La logística farmacéutica implica la fabricación, el procesamiento y el transporte de materiales y recursos. Las empresas de logística farmacéutica también llevan a cabo actividades relacionadas con el manejo de productos terminados para los clientes.

El transporte de productos sanitarios requiere una logística sofisticada para garantizar la integridad de los envíos farmacéuticos. Esto implica equipos especializados, instalaciones de almacenamiento dedicadas, procedimientos de manejo estandarizados y una sólida colaboración entre los socios de la cadena de frío. Las empresas de logística desempeñan un papel fundamental en las operaciones de las empresas farmacéuticas.

El mercado de logística farmacéutica del Reino Unido está segmentado por producto (medicamentos genéricos, medicamentos de marca), por modo de operación (transporte en cadena de frío, transporte sin cadena de frío), por aplicación (biofarmacéutica, farmacéutica química), por modo de transporte (aéreo, ferroviario, por carretera y marítimo). El informe ofrece el tamaño del mercado y las previsiones para el mercado de logística farmacéutica del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Transporte | Flete por Carretera |

| Flete Aéreo | |

| Flete Marítimo | |

| Flete Ferroviario | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Añadido y Otros |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Medicamentos con Receta |

| Medicamentos de Venta Libre (OTC) |

| Biológicos y Biosimilares |

| Vacunas y Productos Sanguíneos |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Dispositivos Médicos y Diagnósticos |

| Medicina Veterinaria |

| Otros |

| Por Tipo de Servicio | Transporte | Flete por Carretera |

| Flete Aéreo | ||

| Flete Marítimo | ||

| Flete Ferroviario | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Añadido y Otros | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos de Venta Libre (OTC) | ||

| Biológicos y Biosimilares | ||

| Vacunas y Productos Sanguíneos | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos y Diagnósticos | ||

| Medicina Veterinaria | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de logística farmacéutica del Reino Unido en 2031?

Se prevé que el mercado alcance USD 14,32 mil millones en 2031, con una CAGR del 4,06%.

¿Qué tipo de servicio lidera los ingresos del mercado de logística farmacéutica del Reino Unido?

Los servicios de transporte dominan con una participación del 60,55% a partir de 2025, lo que refleja la importancia crítica de la cobertura nacional de flete por carretera.

¿A qué velocidad se expande el segmento de cadena de frío?

Se espera que la logística de cadena de frío crezca a una CAGR del 5,62% de 2026 a 2031, la más rápida entre los modos de operación.

¿Qué factor limita más la capacidad de la logística farmacéutica del Reino Unido? La escasez de conductores con cualificación en Buenas Prácticas de Distribución (GDP) sigue siendo el principal cuello de botella, impactando negativamente la CAGR en un 0,3%.

La escasez de conductores con cualificación en Buenas Prácticas de Distribución (GDP) sigue siendo el principal cuello de botella, impactando negativamente la CAGR en un 0,3%.

¿Qué categoría de productos crece más rápidamente?

Las terapias celulares y génicas, aunque aún son un nicho, tienen previsto expandirse a una CAGR del 4,36% hasta 2031, impulsadas por los ensayos clínicos de ATMPs.

¿Cómo influye el Brexit en la inversión logística?

La independencia regulatoria bajo el Marco de Windsor ha impulsado el gasto en almacenamiento doméstico y automatización aduanera, apoyando la resiliencia de la red a largo plazo.

Última actualización de la página el: