Tamaño y Participación del Mercado de Logística de Cadena de Frío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

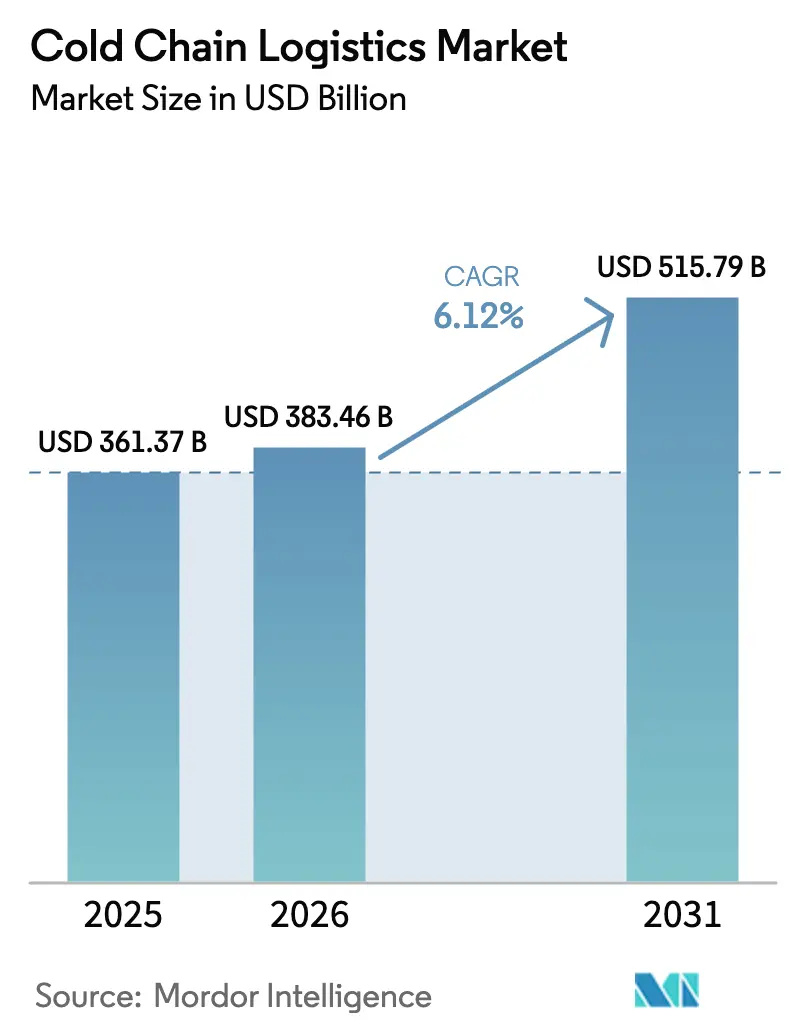

| Tamaño del Mercado (2026) | 383.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 515.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

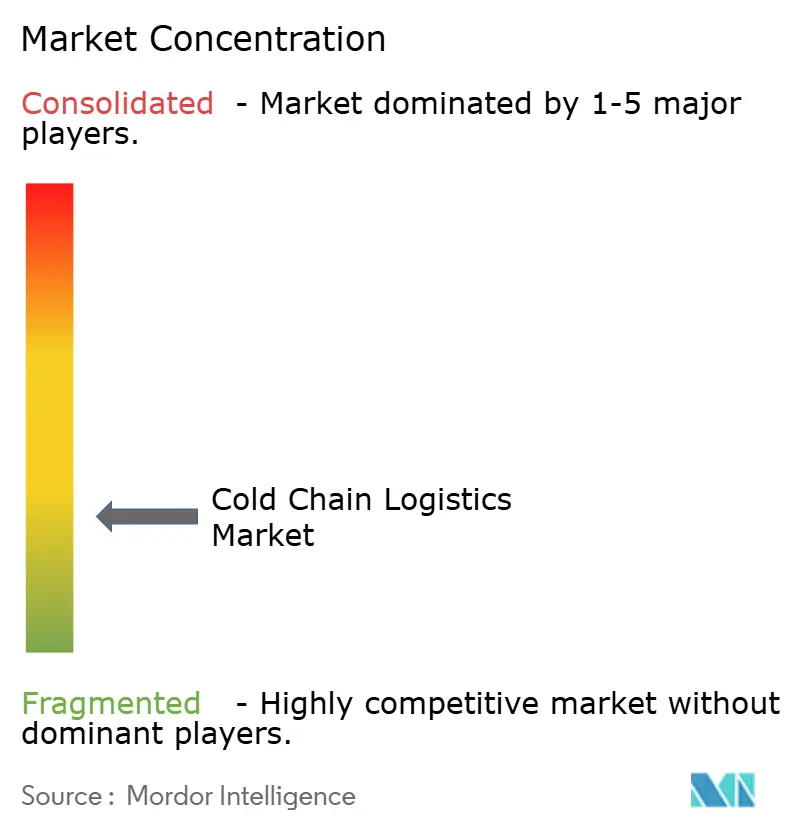

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío por Mordor Intelligence

Se espera que el tamaño del mercado de logística de cadena de frío crezca de USD 361,37 mil millones en 2025 a USD 383,46 mil millones en 2026 y se prevé que alcance USD 515,79 mil millones en 2031 a una CAGR del 6,12% durante 2026-2031.

El sólido crecimiento está anclado en la expansión del pipeline mundial de vacunas, el auge de las plataformas de comercio rápido de comestibles y la demanda sostenida de alimentos congelados premium. Los servicios de congelación profunda y temperatura ultrabajas crecen más rápido que el almacenamiento congelado convencional debido a los requisitos de distribución de las vacunas de ARNm y los biológicos avanzados. Asia-Pacífico es la región de mayor crecimiento, aunque América del Norte mantiene la mayor participación regional gracias a la continua inversión en automatización y monitoreo habilitado por IoT. Los mandatos regulatorios, como la regla 204 de la Ley de Modernización de la Inocuidad Alimentaria (FSMA) de los Estados Unidos, están convirtiendo el rastreo de temperatura en tiempo real en un diferenciador competitivo más que en un simple requisito de cumplimiento.

Conclusiones Clave del Informe

- Por tipo de servicio, el transporte refrigerado se expandió a una CAGR del 6,88% hasta 2031, superando al almacenamiento refrigerado, que mantuvo una participación del 52,37% en el mercado de logística de cadena de frío en 2025.

- Por rango de temperatura, el segmento de congelación profunda/temperatura ultrabajas creció a una CAGR del 8,22%, y el segmento Congelado representó el 61,35% del tamaño del mercado de logística de cadena de frío en 2025.

- Por aplicación, los productos farmacéuticos y biológicos avanzaron a una CAGR del 7,56%, mientras que alimentos y bebidas mantuvieron una participación del 74,25% del tamaño del mercado de logística de cadena de frío en 2025.

- Por geografía, Asia-Pacífico lideró el crecimiento con una CAGR del 8,05%, mientras que América del Norte contribuyó con el 33,62% de los ingresos globales en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística de Cadena de Frío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de temperatura ultrabajas para vacunas de ARNm | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del comercio rápido de comestibles | +0.9% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Externalización farmacéutica hacia operadores logísticos terceros conformes con las Buenas Prácticas de Distribución | +1.0% | Europa y centros farmacéuticos globales | Mediano plazo (2-4 años) |

| Adopción de telemática IoT bajo la norma FSMA 204 | +1.1% | América del Norte, con expansión a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para almacenes frigoríficos con energía solar en Oriente Medio y África para reducir las pérdidas poscosecha de alimentos | +0,7 | Oriente Medio y África, con expansión al sur de Asia | Largo plazo (≥ 5 años) |

| El auge de las comidas "listas para cocinar" en China impulsando el arrendamiento de almacenamiento en frío en ciudades de segundo nivel | +0,8 | China, con tendencias similares emergentes en el sudeste asiático | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de vacunas de ARNm que requieren distribución a temperatura ultrabajas

Las vacunas de ARNm deben almacenarse entre -70 °C y -80 °C, muy por debajo de los rangos de congelación convencionales. Los fabricantes ahora se asocian con proveedores logísticos que operan congeladores ultrabajos especializados, estaciones de reposición de hielo seco y sistemas de energía redundantes. DHL destinó USD 2 mil millones para logística sanitaria hasta 2030, con USD 860 millones reservados para América del Norte. El deterioro de las vacunas sigue siendo un factor de costo crítico; casi el 50% de las dosis globales aún se desperdician debido a excursiones térmicas, lo que representa una pérdida anual de USD 35 mil millones para los fabricantes de medicamentos. La necesidad de mitigar este desperdicio está acelerando la inversión en el segmento de congelación profunda del mercado de logística de cadena de frío. Los proyectos de temperatura ultrabajas ahora generan rendimientos premium, lo que atrae al capital privado hacia granjas de congeladores de uso específico. En conjunto, estas fuerzas añaden un incremento de 1,2 puntos porcentuales a la CAGR a largo plazo del mercado.

Rápida expansión de las plataformas de comercio rápido de comestibles que transforman la logística de última milla

Las promesas de entrega de comestibles en quince a treinta minutos han desencadenado una ola de construcción de centros de microfulfillment en ciudades asiáticas densamente pobladas. Los operadores instalan cámaras de múltiples temperaturas para que los productos frescos, lácteos, carne y helados salgan en perfectas condiciones sin contaminación cruzada. Se prevé que el canal de comercio electrónico de comestibles represente una quinta parte de todos los ingresos de comestibles de los Estados Unidos para 2025. Curvas de adopción similares son visibles en India, Indonesia y Corea del Sur, impulsadas por el aumento de la penetración de teléfonos inteligentes. Cada punto incremental de penetración del comercio electrónico de comestibles aumenta la demanda de furgonetas y motocicletas con control de temperatura, lo que expande el mercado de logística de cadena de frío. Los minoristas tradicionales responden externalizando la distribución hiperlocal a especialistas terceros que garantizan la entrega a tiempo dentro de estrictas bandas de temperatura.

La externalización farmacéutica impulsa la adopción de operadores logísticos terceros conformes con las Buenas Prácticas de Distribución

Los desarrolladores de medicamentos continúan trasladando la fabricación y distribución a terceros para centrarse en la I+D principal. Los reguladores europeos aplican las normas de Buenas Prácticas de Distribución, por lo que los operadores logísticos terceros que pueden documentar la validación de rutas, el embalaje calibrado y los eventos de cadena de custodia atraen nuevos contratos. Los valores de la carga biofarmacéutica suelen superar los USD 5 millones por palé, lo que justifica precios premium para salas frías validadas y expedidores pasivos. La externalización eleva las tasas de utilización en instalaciones multicliente, lo que a su vez reduce los costos unitarios para los expedidores y expande el mercado de logística de cadena de frío. Los proveedores que demuestran visibilidad de extremo a extremo obtienen tasas de renovación más altas, reforzando un ciclo virtuoso de volumen, datos e ingresos en toda la industria de logística de cadena de frío.

La telemática habilitada por IoT bajo la norma FSMA 204 eleva las inversiones en monitoreo en tiempo real

La regla FSMA 204 exige registros detallados de trazabilidad para verduras de hoja verde, huevos con cáscara y otros alimentos de alto riesgo para 2026[1]Administración de Alimentos y Medicamentos, "Guía de la Regla de Trazabilidad FSMA 204," Administración de Alimentos y Medicamentos, fda.gov. Los sensores ahora transmiten ubicación, temperatura y humedad cada pocos minutos, y las desviaciones activan alertas automáticas que previenen el deterioro. El mismo flujo de datos alimenta motores de optimización que reducen los viajes de retorno vacíos y disminuyen los costos de combustible. Los proveedores se diferencian ofreciendo paneles de control para expedidores que integran registros de cadena de bloques, lo que simplifica las auditorías y la defensa en litigios. Los primeros adoptantes reportan reducciones de pérdidas de productos de hasta el 30%, validando el caso de negocio para una implementación más amplia. A medida que se acercan los plazos de cumplimiento, se prevé que los desembolsos de capital para soluciones de telemática superen los USD 5 mil millones anuales, inyectando un crecimiento de dos dígitos en el mercado de logística de cadena de frío.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad eléctrica en el África subsahariana | -0.8% | África subsahariana | Mediano plazo (2-4 años) |

| Escasez de conductores de camiones frigoríficos con licencia CDL | -1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Altos costos de capital de las retrofits de cascada de amoníaco/CO₂ para el cumplimiento del Reglamento F-Gas de la UE | -0,7 | Europa, con posible efecto en las operaciones globales | Mediano plazo (~ 3-4 años) |

| Propiedad fragmentada de cámaras frigoríficas de pequeña escala en India que dificulta la optimización de la red | -0,6 | India, con patrones similares en el sudeste asiático | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La inestabilidad eléctrica crónica infla los costos operativos en el África subsahariana

Los almacenes frigoríficos en Nigeria, Kenia y Ghana enfrentan cortes de red que superan las 500 horas al año. Los operadores utilizan generadores diésel para el suministro eléctrico de respaldo, lo que eleva los costos de energía al 60% de los gastos operativos frente al 35% en los mercados desarrollados. Las microrredes solares híbridas reducen el consumo de combustible, aunque las inversiones iniciales siguen siendo prohibitivas para los pequeños propietarios. La inestabilidad eléctrica dificulta el cumplimiento de los protocolos de temperatura, exponiendo a los exportadores al rechazo en los puertos de destino. A menos que las soluciones renovables escalen, los proveedores logísticos podrían limitar las expansiones de capacidad, frenando el mercado de logística de cadena de frío en la región.

La aguda escasez de conductores de camiones frigoríficos con licencia CDL restringe la capacidad en los Estados Unidos

La flota de camiones de los Estados Unidos tiene una escasez de más de 80.000 conductores calificados, y las rutas refrigeradas sienten el déficit de manera más aguda. Los candidatos deben dominar las verificaciones de temperatura, la sujeción de cargas y la documentación regulatoria adicional, lo que extiende el tiempo de formación y eleva los costos. Las empresas transportistas aumentan los salarios para reclutar talento, elevando las tarifas de flete para cargas con control de temperatura en dos dígitos en comparación con las tarifas de furgones secos. La alta rotación pone a prueba la fiabilidad del servicio, obligando a los expedidores a mantener mayores existencias de seguridad o diversificar los modos de transporte. Una brecha sostenida en la oferta de conductores podría limitar el potencial de crecimiento a corto plazo del mercado de logística de cadena de frío hasta que maduren las tecnologías de automatización o conducción autónoma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Segmento de Transporte Supera al de Almacenamiento

El almacenamiento refrigerado representó el 52,37% de la participación del mercado de logística de cadena de frío en 2025, aunque el transporte refrigerado crece más rápido a una CAGR del 6,88%. El incremento refleja las expectativas de los consumidores de entregas rápidas y frescas y la diversificación de las rutas de abastecimiento global. Las cadenas de comercio electrónico transfronterizo más largas y las entregas directas al consumidor de mariscos amplían los kilómetros de ruta que deben mantenerse dentro de rangos de temperatura estrictos. El software de enrutamiento de múltiples paradas permite a los transportistas maximizar la utilización de los camiones frigoríficos, compensando el alto costo de capital de los remolques aislados. Las inversiones en sistemas de baterías de iones de litio para las unidades de refrigeración de remolques reducen el consumo de combustible, alineándose con las estrictas normas de emisiones en California y la Unión Europea.

Los servicios de valor agregado están emergiendo como un nicho de alto margen dentro del mercado de logística de cadena de frío. Actividades como el reetiquetado, la logística inversa y el embalaje estacional requieren mano de obra especializada y flujos de trabajo de alta velocidad que generan mayores ingresos por palé que el almacenamiento básico. Los expedidores farmacéuticos ahora esperan el ensamblaje de pedidos, la gestión de devoluciones clínicas y la elaboración de informes de excursiones bajo un mismo techo para agilizar las auditorías de calidad. Las marcas de alimentos solicitan embalajes de protección de aromas e inspección de calidad al final de la línea para cumplir con las especificaciones de los minoristas. La demanda de servicios integrados atrae a los operadores de almacenes tradicionales a expandirse hacia paquetes de transporte más servicios de valor agregado para proteger su participación y evitar la competencia basada únicamente en precios en el mercado de logística de cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Segmento de Temperatura Ultrabajas Supera los Rangos Convencionales

El rango congelado de -18 °C a 0 °C mantuvo una participación del 61,35% del tamaño del mercado de logística de cadena de frío en 2025, respaldado por el consumo global de alimentos congelados. No obstante, la banda de congelación profunda y temperatura ultrabajas por debajo de -20 °C registra la CAGR más rápida del 8,22% hasta 2031. Los crecientes volúmenes de terapias celulares y génicas, biológicos oncológicos y vacunas de ARNm impulsan este segmento. La Organización Mundial de la Salud reporta un aumento del 200% en la capacidad de almacenamiento a temperatura ultrabajas desde 2020. Las mejoras de infraestructura incluyen paneles de aislamiento al vacío, respaldo de nitrógeno líquido y energía redundante para garantizar tiempos de retención de 120 horas durante el tránsito. Los proveedores que poseen módulos de congeladores modulares escalan la capacidad en semanas en lugar de meses, lo que permite una respuesta rápida a los despliegues de vacunas.

El almacenamiento refrigerado entre 0 °C y 5 °C continúa con un crecimiento constante en las categorías de lácteos, productos frescos y la creciente categoría de comidas listas para consumir. Los operadores combinan salas refrigeradas y de temperatura ambiente bajo un mismo techo para optimizar el espacio y la mano de obra. Las instalaciones integradas equilibran los picos estacionales, como el helado en verano y las exportaciones de cítricos en invierno, lo que estabiliza los flujos de ingresos. Las salas de temperatura ambiente para chocolate, vino y café gourmet complementan los servicios refrigerados principales, ampliando la participación de cartera en bases de clientes diversificadas en el mercado de logística de cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Farmacéuticos Superan a los Segmentos Alimentarios Tradicionales

Los alimentos y bebidas mantuvieron una contribución del 74,25% al tamaño del mercado de logística de cadena de frío en 2025, anclada por la demanda de carne, aves y mariscos. El Departamento de Agricultura de los Estados Unidos registra que la carne y las aves representan el 34% de la capacidad refrigerada de los Estados Unidos. Las comidas listas para consumir representan ahora el subsegmento alimentario de mayor crecimiento, ya que los consumidores urbanos buscan conveniencia. Las líneas de proteínas de origen vegetal añaden mayor complejidad, ya que a menudo requieren un control de humedad más estricto que las proteínas animales.

Los productos farmacéuticos y biológicos, aunque de menor volumen, registran una CAGR del 7,56% y demandan cada vez más activos de temperatura ultrabajas. Los datos de la Asociación Internacional de Transporte Aéreo muestran que la carga aérea con control de temperatura para medicamentos aumenta un 18% interanual. La carga de alto valor motiva la inversión en salas limpias certificadas con Buenas Prácticas de Distribución, embalajes validados y software de gestión de excursiones. Los materiales de ensayos clínicos requieren plazos de entrega agresivos y una estricta cadena de custodia, lo que impulsa a los operadores logísticos terceros a desarrollar torres de control especializadas. Como resultado, el mercado de logística de cadena de frío asigna cada vez más capacidad al sector sanitario, incluso en instalaciones tradicionalmente dominadas por alimentos.

Análisis Geográfico

América del Norte generó el 33,62% de los ingresos de 2025 y opera 5 mil millones de pies cúbicos de espacio refrigerado, más de cuatro quintas partes del cual se encuentra en los Estados Unidos. Las ventajas de escala permiten implementaciones agresivas de automatización, como grúas de gran altura y sistemas de lanzadera que duplican la densidad de palés. Sin embargo, la escasez de conductores y la congestión portuaria presionan la fiabilidad de extremo a extremo. La regla FSMA 204 acelera la adopción de telemática IoT, convirtiendo el gasto en cumplimiento en mejoras de calidad de servicio que sostienen el mercado de logística de cadena de frío.

Asia-Pacífico registra la CAGR más alta del 8,05% a medida que el aumento de los ingresos incrementa el consumo per cápita de proteínas y postres congelados premium. El auge de las comidas listas para cocinar en China impulsa la demanda de centros de distribución regional en ciudades de segundo nivel, mientras que la propiedad fragmentada de cámaras frigoríficas en India sigue siendo un cuello de botella. La Organización de las Naciones Unidas para la Alimentación y la Agricultura estima que mejorar la infraestructura de cadena de frío podría reducir las pérdidas poscosecha de Asia hasta en un 40%. Los gobiernos de Vietnam, Indonesia y Tailandia ofrecen exenciones fiscales en plantas de amoníaco-CO₂ para atraer inversión extranjera directa. Estas políticas convierten a Asia-Pacífico en el campo de batalla fundamental por la participación de mercado en el mercado de logística de cadena de frío.

Europa exhibe un crecimiento lento pero constante mientras ejecuta rigurosas mejoras medioambientales. El Reglamento F-Gas de la Unión Europea fomenta el cambio a refrigerantes naturales, impulsando la instalación de sistemas de cascada de amoníaco-CO₂ a pesar de las cargas de capital. Los operadores renuevan el aislamiento, la iluminación LED y los compresores de velocidad variable para obtener certificados de eficiencia energética que desbloquean reembolsos de servicios públicos. Las asociaciones con fabricantes de equipos originales aceleran el despliegue de salas de máquinas llave en mano, limitando el tiempo de inactividad. Los envíos farmacéuticos representan una parte considerable de los volúmenes europeos, reforzando el estatus de la región como mercado de servicios premium dentro del mercado de logística de cadena de frío más amplio.

Oriente Medio y África siguen siendo pequeños en términos absolutos, pero registran ganancias de dos dígitos donde los almacenes frigoríficos con energía solar mitigan las redes eléctricas poco fiables. La Organización de las Naciones Unidas para el Desarrollo Industrial registra un salto del 25% en las inversiones en cadena de frío en África desde 2020. Los esquemas de incentivos en Kenia y Sudáfrica reembolsan hasta el 30% de los costos de instalación fotovoltaica, estimulando el interés del sector privado. Sin embargo, la dependencia del diésel persiste, manteniendo elevados los costos operativos. En América Latina, Brasil lidera la expansión regional. Su asociación nacional de almacenamiento señala un aumento de capacidad del 15% desde 2020. Los exportadores de carne de vacuno demandan complejos de congelación próximos a los puertos para cumplir con los controles de calidad asiáticos, reforzando el papel estratégico de Brasil en el mercado de logística de cadena de frío.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Panorama Competitivo

El mercado de logística de cadena de frío muestra una consolidación moderada. Los cinco principales operadores controlan aproximadamente el 25% de la capacidad global en pies cúbicos, dejando espacio para especialistas regionales. Lineage Logistics encabeza el ranking con 2,98 mil millones de pies cúbicos en más de 480 almacenes tras su oferta pública inicial de 2024, que recaudó USD 4,4 mil millones. Americold le sigue con 1,45 mil millones de pies cúbicos y 234 instalaciones, centrándose en la renovación de instalaciones con automatización basada en sistemas de lanzadera y refrigerantes de bajo potencial de calentamiento global.

Las fusiones y adquisiciones continúan a buen ritmo. Lineage adquirió MTC Logistics en abril de 2025, añadiendo capacidad centrada en puertos a lo largo de las costas Este y del Golfo. DHL está destinando USD 2 mil millones para expandir almacenes conformes con el sector sanitario y activos de transporte validados. Vertical Cold Storage pasó del decimoquinto al sexto lugar comprando operadores más pequeños y lanzando instalaciones de nueva construcción que se basan en diseños de gran altura totalmente automatizados.

La tecnología es el principal campo de batalla. Los proveedores despliegan herramientas de planificación de rutas con inteligencia artificial, selección robótica de cajas y unidades de remolque totalmente eléctricas de fabricantes de equipos originales como Mitsubishi Heavy Industries. Los pilotos de conducción autónoma de Hirschbach Motor Lines y Kodiak Robotics prueban rutas de camiones frigoríficos sin conductor entre centros de distribución. Los primeros adoptantes esperan ahorros de mano de obra y mejoras de seguridad que podrían compensar la escasez de conductores. Los diferenciadores de sostenibilidad —como techos solares, diésel renovable y sistemas de CO₂ transcrítico— también determinan los concursos de licitación para contratos globales en el mercado de logística de cadena de frío.

Líderes de la Industria de Logística de Cadena de Frío

Lineage Logistics

Americold Logistics

NewCold Advanced Cold Logistics

Nichirei Logistics Group Inc.

Constellation Cold Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lineage Logistics completó la adquisición de MTC Logistics, ampliando su presencia centrada en puertos en las costas Este y del Golfo.

- Abril de 2025: DHL Group comprometió USD 2 mil millones para logística de ciencias de la vida y sanitaria hasta 2030, con USD 860 millones destinados a América del Norte.

- Febrero de 2025: Maersk anunció un cuarto almacén de almacenamiento en frío en los Estados Unidos cerca del Puerto de Nueva York y Nueva Jersey para satisfacer la creciente demanda de carga refrigerada.

- Enero de 2025: Americold invirtió USD 127 millones en un nuevo almacén frigorífico automatizado en Houston, Texas, priorizando tecnologías energéticamente eficientes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de logística de cadena de frío como los ingresos de extremo a extremo generados por el almacenamiento con control de temperatura, el transporte y la manipulación de valor agregado de carga perecedera de alimentos, biofarmacéuticos y productos químicos especiales que deben permanecer dentro de rangos refrigerados, congelados o de temperatura ultrabajas desde el origen hasta la entrega final. Según Mordor Intelligence, esto incluye almacenes refrigerados públicos y privados, flotas de camiones frigoríficos dedicadas por carretera, ferrocarril, mar y aire, además de servicios auxiliares como la congelación rápida y las auditorías de cumplimiento de Buenas Prácticas de Distribución.

Exclusión del alcance: excluimos la venta ambulante doméstica de helados, las ventas de equipos de climatización y los alquileres puntuales de embalajes de hielo seco.

Visión General de la Segmentación

- Por Tipo de Servicio

- Almacenamiento Refrigerado

- Almacenamiento Público

- Almacenamiento Privado

- Transporte Refrigerado

- Carretera

- Ferrocarril

- Marítimo

- Aéreo

- Servicios de Valor Agregado

- Almacenamiento Refrigerado

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Congelación Profunda / Temperatura Ultrabajas (más de -20 °C)

- Por Aplicación

- Frutas y Verduras

- Carne y Aves

- Pescado y Mariscos

- Lácteos y Postres Congelados

- Panadería y Confitería

- Comidas Listas para Consumir

- Productos Farmacéuticos y Biológicos

- Vacunas y Materiales de Ensayos Clínicos

- Productos Químicos y Materiales Especiales

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas y encuestas con operadores de almacenes, gerentes de calidad farmacéutica, plataformas de comercio rápido de comestibles y especialistas en fabricantes de equipos originales de camiones frigoríficos en América del Norte, Europa y Asia Pacífico. Los conocimientos sobre la velocidad de rotación de palés, los precios de rutas y los puntos críticos regulatorios llenaron las brechas de datos y calibraron los supuestos de los escenarios.

Investigación Documental

Primero examinamos fuentes de nivel 1 de acceso abierto, como los códigos de envío de UN Comtrade, los informes de capacidad de almacenamiento en frío del Departamento de Agricultura de los Estados Unidos, los conjuntos de datos de transporte por carretera de Eurostat y las directrices de Buenas Prácticas de Distribución de la Organización Mundial de la Salud, para mapear los flujos de productos y los desencadenantes regulatorios. Los organismos comerciales como la Alianza Global de Cadena de Frío, los boletines aduaneros regionales y las revistas científicas sobre pérdidas por refrigeración aclaran aún más los nichos de demanda. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los avisos de licitación logística alimentan los puntos de referencia de precios y capacidad. Bases de datos de pago seleccionadas (D&B Hoovers para ingresos de operadores y Dow Jones Factiva para canalizaciones de operaciones) complementan los datos públicos. Las fuentes enumeradas ilustran la amplitud; muchas otras sustentan nuestras verificaciones cruzadas.

Dimensionamiento del Mercado y Previsión

Una construcción híbrida de arriba hacia abajo parte de la producción, importación y exportación en toneladas de bienes sensibles a la temperatura, que luego se valora utilizando ratios de gasto logístico promedio específicos por región. Los resultados se corroboran mediante verificaciones selectivas de abajo hacia arriba, tasas de palés de almacenes muestreados, tarifas de rutas de camiones frigoríficos y valores de contratos de operadores logísticos terceros para ajustar los totales. Los principales impulsores del modelo incluyen la penetración del comercio electrónico de comestibles urbano, el tamaño del pipeline de ensayos clínicos de biológicos, la utilización de almacenes refrigerados, la indexación del precio del combustible y los costos de eliminación progresiva de refrigerantes. Las previsiones emplean regresión multivariante con superposiciones ARIMA para reflejar tanto la demanda estructural como las oscilaciones cíclicas de combustible o materias primas. Donde las estimaciones de abajo hacia arriba muestran vacíos de datos, se aplican ratios de proxy de corredores equivalentes y posteriormente se validan con expertos del panel.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a índices de flete independientes y tonelaje aduanero, seguidos de una revisión por pares de analistas senior. Actualizamos el modelo anualmente, activando actualizaciones intermedias tras eventos materiales como cambios en la regulación de refrigerantes o megafusiones, y se realiza una verificación final justo antes del lanzamiento del informe.

Por Qué la Línea de Base de Logística de Cadena de Frío de Mordor Inspira Mayor Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de servicios, bases de divisas y cadencias de actualización. La alineación disciplinada del alcance, la verificación de variables y el modelado de doble vía de Mordor moderan los extremos, proporcionando a los ejecutivos un punto de partida equilibrado.

Los principales factores de brecha incluyen si se contabilizan los flujos de última milla refrigerada, cuán agresivamente se valora la capacidad futura de almacenes y la cadencia con la que los shocks de demanda de biológicos se incorporan a los modelos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 361,37 mil millones (2025) | ||

| USD 316,34 mil millones (2024) | Consultora Global A | Excluye las tarifas de servicios de valor agregado de operadores logísticos terceros integrados y aplica una CAGR superior al 20% sin verificaciones de estrés del lado de la oferta |

| USD 228,30 mil millones (2024) | Asociación de la Industria B | Contabiliza solo los ingresos de almacenamiento, omite las rutas de transporte refrigerado |

| USD 324,85 mil millones (2024) | Revista Especializada C | Utiliza el método de tasa de palé por existencias de almacén, ignora los recargos de flete transfronterizo |

Estos contrastes muestran que nuestro modelo, anclado en tonelaje observable y tarifas validadas, ofrece una línea de base transparente que las partes interesadas pueden rastrear, replicar y utilizar con confianza para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística de cadena de frío?

El mercado de logística de cadena de frío se sitúa en USD 383,46 mil millones en 2026 y se proyecta que alcance USD 515,79 mil millones en 2031 a una CAGR del 6,12%.

¿Qué tipo de servicio crece más rápido dentro del mercado de logística de cadena de frío?

El transporte refrigerado lidera el crecimiento con una CAGR del 6,88% a medida que el comercio electrónico y el comercio rápido aceleran la demanda de entregas urgentes.

¿Por qué se expande tan rápidamente la capacidad de temperatura ultrabajas?

La distribución de vacunas de ARNm, terapias celulares y otros biológicos que requieren almacenamiento por debajo de -70 °C impulsa una CAGR del 8,22% en el segmento de congelación profunda.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico muestra la CAGR más alta del 8,05% debido al aumento de los ingresos disponibles, la rápida urbanización y los incentivos gubernamentales para reducir las pérdidas poscosecha.

¿Cómo influyen las regulaciones en la inversión tecnológica?

Normas como la FSMA 204 de los Estados Unidos exigen la trazabilidad en tiempo real, lo que impulsa el despliegue generalizado de sensores IoT y telemática que mejoran el cumplimiento y la eficiencia operativa.

¿Quiénes son los principales actores en el mercado de logística de cadena de frío?

Lineage Logistics y Americold encabezan el sector, controlando conjuntamente aproximadamente 4,4 mil millones de pies cúbicos de espacio con control de temperatura y centrándose en la automatización, la sostenibilidad y las adquisiciones estratégicas.

Última actualización de la página el: