Tamaño y Participación del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

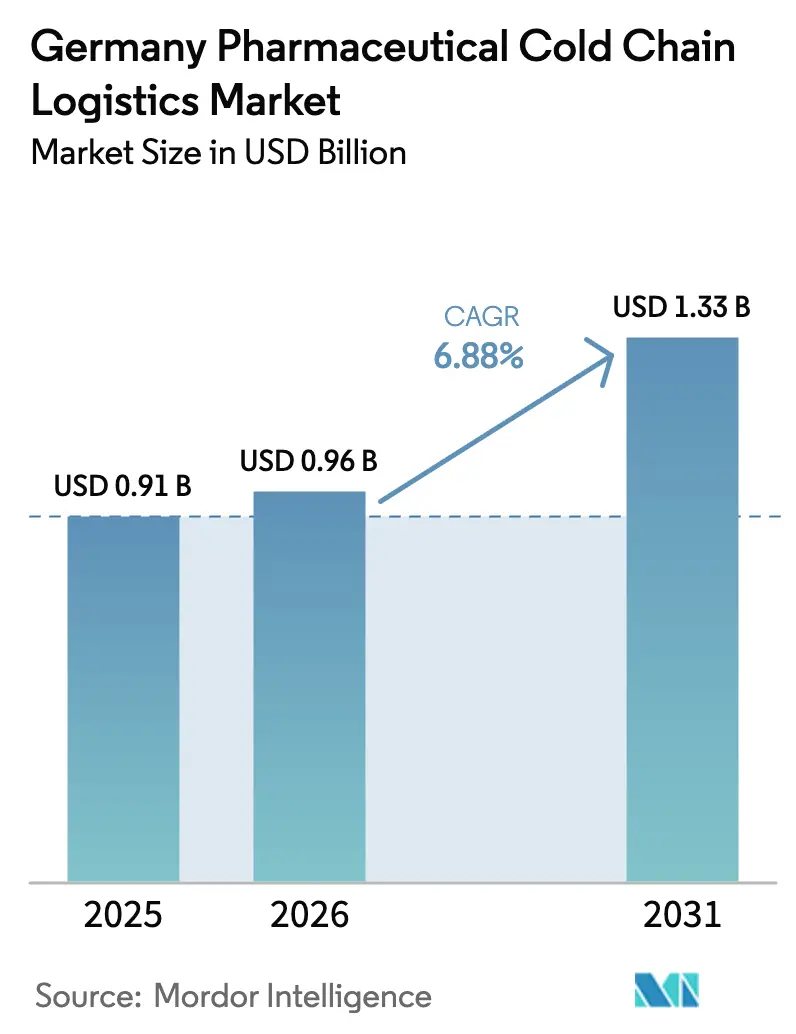

| Tamaño del mercado en el año base (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania crezca de 0,91 mil millones de USD en 2025 a 0,96 mil millones de USD en 2026 y se prevé que alcance 1,33 mil millones de USD en 2031 a una CAGR del 6,88% durante 2026-2031.

El sólido crecimiento refleja el papel de Alemania como núcleo europeo de fabricación y distribución, con los volúmenes biofarmacéuticos impulsando la capacidad multitempératura y los corredores validados a lo largo de los principales ejes industriales. La capacidad de ARNm desarrollada durante la pandemia está siendo reconvertida para las líneas de oncología y enfermedades raras, lo que impulsa la demanda de capacidades ultrafrías y una adhesión más estricta a las Buenas Prácticas de Distribución (BPD). Los programas de entrega directa al paciente se están expandiendo desde las terapias crónicas hasta los biológicos complejos, lo que desplaza los volúmenes desde los canales mayoristas hacia las entregas domiciliarias con monitoreo en tiempo real. La presión competitiva de las redes de Europa del Este se está intensificando, aunque los operadores establecidos alemanes están reforzando sus posiciones premium mediante la certificación BPD, la trazabilidad habilitada por IoT y rutas biofarmacéuticas de uso específico. Una postura regulatoria más estricta sobre la calidad de la distribución eleva la integridad de la cadena de frío de un centro de costos a una obligación de cumplimiento normativo en el mercado de logística de cadena de frío farmacéutica de Alemania.

Conclusiones Clave del Informe

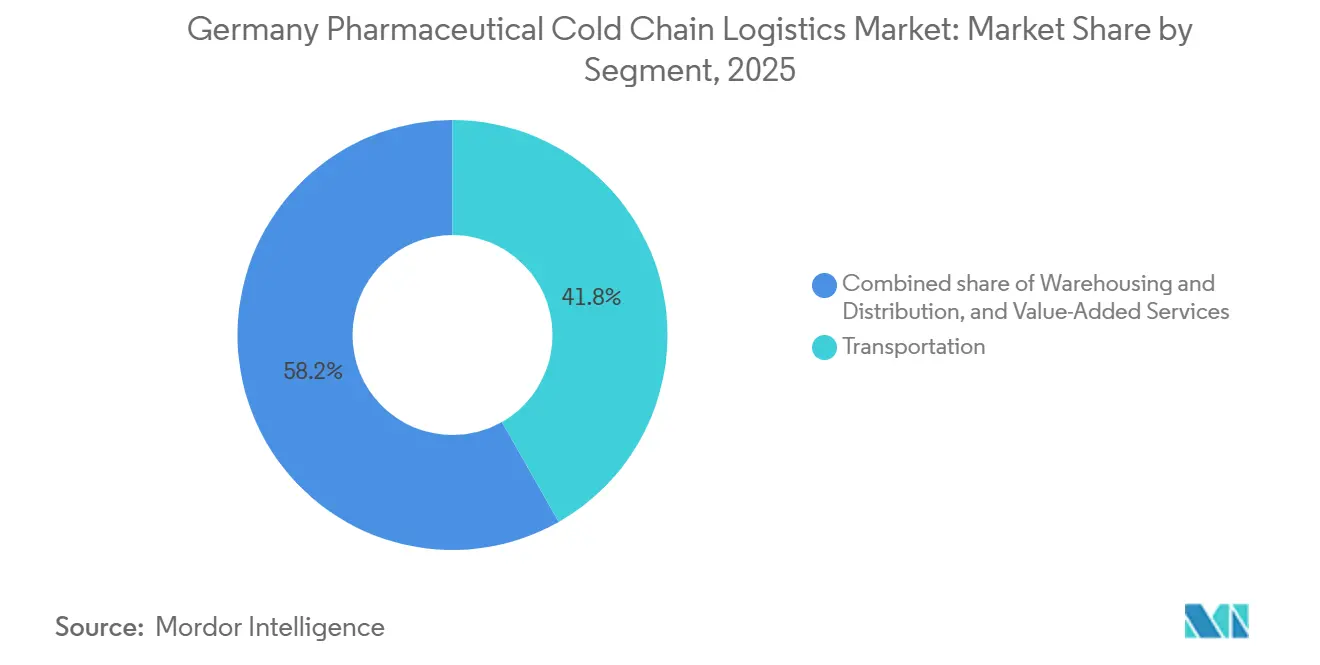

"- Por tipo de servicio, el transporte representó el 41,78% de la participación del mercado de logística de cadena de frío farmacéutica de Alemania en 2025, mientras que los servicios de valor añadido registraron el crecimiento más rápido con una CAGR del 6,87% hasta 2031.

- Por tipo de temperatura, el segmento refrigerado lideró con una participación de mercado del 48,12% en 2025, y el segmento congelado es el de mayor crecimiento con una CAGR del 7,24% hasta 2031.

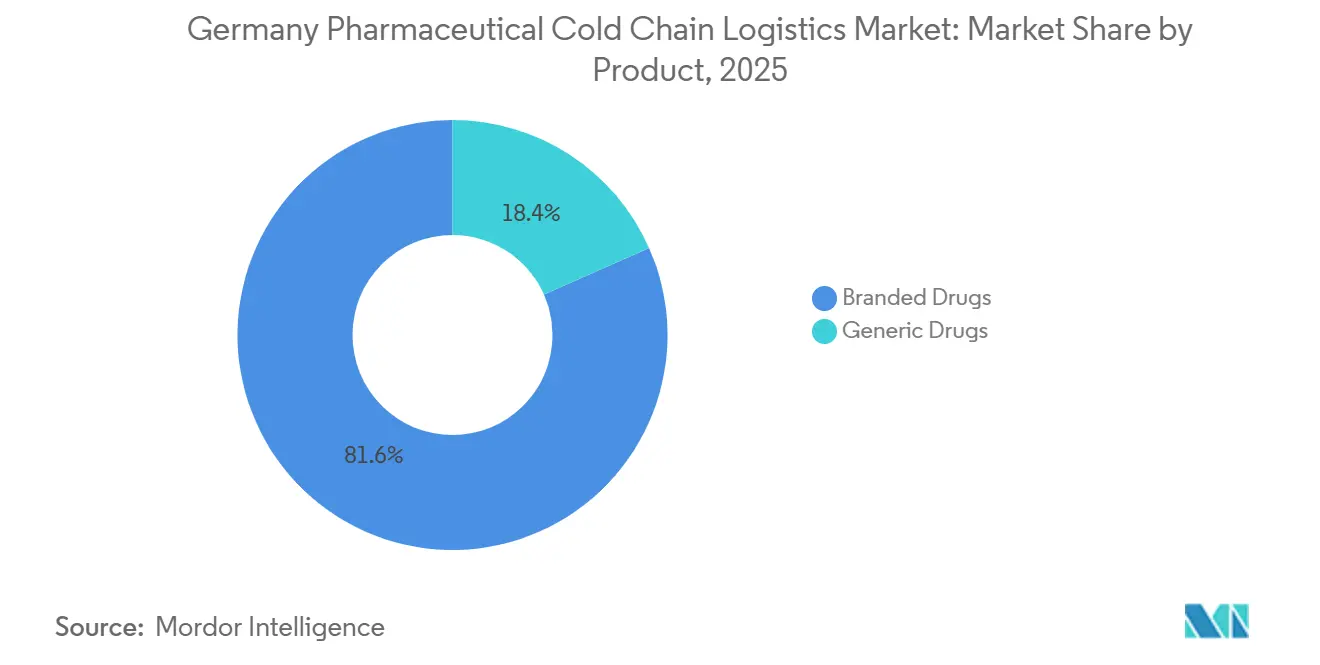

- Por producto, los medicamentos de marca representaron el 81,64% del tamaño del mercado de logística de cadena de frío farmacéutica de Alemania en 2025 y se proyecta que se expandirán a una CAGR del 7,67% hasta 2031.

- Por aplicación, la biofarmacéutica representó el 68,97% del tamaño del mercado de logística de cadena de frío farmacéutica de Alemania en 2025, y la farmacéutica especializada avanza a una CAGR del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Fabricación Biofarmacéutica en Baviera y Baden-Württemberg | +1.2% | Núcleo del sur de Alemania, con extensión a Renania-Palatinado y Hesse | Mediano plazo (2-4 años) |

| Alemania como Centro de Distribución Farmacéutica de Europa Central | +1.5% | Nacional, con concentración en Fráncfort Rin-Meno, Hamburgo y Berlín | Largo plazo (≥ 4 años) |

| Crecimiento de los Programas de Entrega Domiciliaria Directa al Paciente | +1.1% | Núcleos urbanos inicialmente, con expansión a nivel nacional | Mediano plazo (2-4 años) |

| Aumento de la Actividad de Ensayos Clínicos para Terapias Celulares y Génicas | +1.4% | Clústeres de hospitales universitarios (Berlín, Heidelberg, Múnich, Ratisbona) | Mediano plazo (2-4 años) |

| Tolerancia a Precios Premium para la Logística con Temperatura Garantizada | +0.8% | Global, más fuerte en los corredores biofarmacéuticos de alto valor | Largo plazo (≥ 4 años) |

| Aumento de la Producción de Vacunas de ARNm tras la Infraestructura Pandémica | +0.9% | Baviera (Maguncia), Renania del Norte-Westfalia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Fabricación Biofarmacéutica en Baviera y Baden-Württemberg

La planta de Eli Lilly por valor de 2.300 millones de EUR (2.500 millones de USD) en Alzey, operativa en 2027, subraya cómo los corredores occidental y meridional están escalando la producción de biológicos y terapias con incretinas que se transportan bajo protocolos de 2-8°C desde el llenado y acabado hasta la dispensación. El continuo compromiso de capital de Roche en Alemania añade mayor impulso en Baden-Württemberg y los estados adyacentes, reforzando un denso clúster de actores globales que valoran la agilidad regulatoria y la mano de obra especializada. Esta concentración reduce el tiempo de transferencia entre instalaciones, fortalece los circuitos de logística inversa y crea una densidad multidepósito que los transportistas certificados en BPD convierten en eficientes rutas de distribución y corredores de carga completa. La proximidad a los nodos intermodales de Fráncfort y Stuttgart mejora el control de rutas y reduce el riesgo de exposición ambiental durante el transbordo de biológicos de alto valor. El resultado es un flujo de salida más consolidado desde el sur y el oeste que mejora la utilización de activos para los transportistas y estabiliza el rendimiento del nivel de servicio en el mercado de logística de cadena de frío farmacéutica de Alemania.

Alemania como Centro de Distribución Farmacéutica de Europa Central

La ampliación del campus de Ciencias de la Vida y Atención Sanitaria de DHL en Florstadt añade 100.000 metros cuadrados de espacio conforme a las BPD y más de 140.000 posiciones de palés en zonas multitempératura, lo que refuerza la posición de Alemania como centro farmacéutico europeo central servido por el Aeropuerto de Fráncfort. El sitio da soporte a principios activos farmacéuticos (API), materiales peligrosos y materias primas en condiciones de Buenas Prácticas de Fabricación (BPF), alineándose con los estrictos estándares europeos e internacionales para clientes de ciencias de la vida en toda la región. La columna vertebral multimodal de Alemania, incluido el corredor Rin-Meno-Danubio y el ferrocarril de alta velocidad, conecta las puertas de entrada del Mar del Norte con la fabricación alpina y ayuda a consolidar los flujos farmacéuticos. Para las terapias especializadas que requieren entrega en menos de 24 horas y controles de cadena de identidad, la arquitectura de concentrador y radio de Alemania permite la preparación nocturna y el despacho a hospitales o domicilios a primera hora de la mañana. Este efecto de red integrado es una ventaja estructural que sostiene el mercado de logística de cadena de frío farmacéutica de Alemania a largo plazo.

Crecimiento de los Programas de Entrega Domiciliaria Directa al Paciente

Los programas de entrega directa al paciente están evolucionando más allá de las terapias crónicas hacia consignaciones de temperatura controlada complejas que requieren embalaje validado, monitoreo activo y mensajeros capacitados. El Programa SMA Apotheken coordina la entrega domiciliaria nacional de tratamientos de terapia génica para la atrofia muscular espinal, incluyendo la preparación, el control de existencias y las verificaciones de interacciones a través de un portal integrado que da soporte tanto a pacientes como a proveedores. Eurotranspharma Deutschland opera una red de doble temperatura en vehículos individuales que puede entregar a +2°C a +8°C y a +15°C a +25°C, lo que permite entregas domiciliarias con múltiples referencias sin depender en exceso del embalaje pasivo. A medida que los transportistas validan las verificaciones de identidad en domicilios y la gestión de excepciones, los fabricantes ganan confianza para reequilibrar desde los circuitos mayorista-farmacia-hospital hacia la entrega en el punto de atención. Este cambio crea nuevos patrones operativos en torno a la programación de citas y la confirmación de entrega en el mercado de logística de cadena de frío farmacéutica de Alemania.

Aumento de la Actividad de Ensayos Clínicos para Terapias Celulares y Génicas

La cartera de ensayos de terapias celulares y génicas de Alemania está construyendo corredores logísticos repetibles que los transportistas pueden calificar en los centros clínicos, lo que reduce la irregularidad por envío. Bayer ha avanzado tanto una terapia celular como una terapia génica para la enfermedad de Parkinson a etapas más avanzadas de ensayos europeos que incluyen centros alemanes, los cuales requieren el traslado controlado de material sensible en ventanas de tiempo ajustadas. El Centro de Berlín para Terapias Génicas y Celulares añadirá 4.600 metros cuadrados de capacidad de BPF para Medicamentos de Terapia Avanzada (MTA) en 2028, respaldado por 76,5 millones de EUR (83,2 millones de USD) en financiación durante diez años, y será operado por ProBioGen [1]Equipo editorial, "ProBioGen liderará las Operaciones de Fabricación BPF en el Centro de Berlín para Terapias Génicas y Celulares (BC GCT)," ProBioGen AG, probiogen.de. La estrategia nacional de Alemania para las terapias génicas y celulares tiene como objetivo agilizar los procedimientos a través del Instituto Paul Ehrlich y fortalecer las capacidades de BPF en los centros académicos, lo que respalda operaciones consistentes de suministro clínico. A medida que las modalidades autólogas y alogénicas escalan, las transferencias criogénicas y el seguimiento de la cadena de identidad se consolidan como requisitos básicos en el mercado de logística de cadena de frío farmacéutica de Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Energía que Afectan la Economía de la Refrigeración | -0.6% | Nacional, agudo en almacenes de alta refrigeración (Hamburgo, Bremen) | Corto plazo (≤ 2 años) |

| Escasez de Conductores para el Transporte de Cadena de Frío Certificado en BPD | -0.4% | Nacional, grave en los estados del este y rutas rurales | Mediano plazo (2-4 años) |

| Limitaciones de Infraestructura en las Antiguas Regiones de Alemania Oriental | -0.3% | Sajonia, Turingia, Brandeburgo, Mecklemburgo-Pomerania Occidental | Largo plazo (≥ 4 años) |

| Intensa Competencia de Precios de Proveedores Logísticos de Europa del Este | -0.5% | Corredores transfronterizos hacia Polonia y la República Checa; competencia de precios a la baja en el mercado interno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Energía que Afectan la Economía de la Refrigeración

El almacenamiento en frío y el transporte refrigerado activo dependen de sistemas de alta intensidad energética, por lo que la volatilidad de los precios reduce los márgenes y limita la capacidad de añadir capacidad de reserva rápidamente. Los movimientos de los precios de producción subrayan la sensibilidad a los costos dentro de la fabricación alemana, lo que influye en la base de costos de las operaciones de temperatura controlada y los servicios relacionados. Los sitios con alta densidad de refrigeración, como los almacenes adyacentes a puertos, enfrentan desafíos de carga máxima durante los extremos estacionales que elevan los costos de contingencia. Los transportistas responden con la consolidación de rutas y cargas, pero la exposición residual persiste para los envíos que requieren capacidad dedicada o despacho con poco tiempo de aviso. Estas presiones pueden retrasar las actualizaciones de la infraestructura a -20°C y -70°C, lo que a su vez afecta la amplitud del servicio en el mercado de logística de cadena de frío farmacéutica de Alemania.[2]Equipo editorial, "Precios de producción en enero de 2026: -3,0% respecto a enero de 2025," Oficina Federal de Estadística de Alemania (Destatis), destatis.de

Escasez de Conductores para el Transporte de Cadena de Frío Certificado en BPD

El transporte farmacéutico conforme a las BPD requiere conductores y manipuladores capacitados, y las brechas de personal reducen la capacidad efectiva durante los períodos de demanda máxima. El mercado laboral alemán ha reportado escasez en muchas ocupaciones especializadas, lo que se traslada a los roles logísticos especializados que requieren formación en cumplimiento normativo y procedimientos operativos estándar auditados. La escasez pesa más en las rutas rurales y del este, donde la densidad de la red es menor y la capacidad de reserva es escasa. Los transportistas están invirtiendo en formación y retención, pero los procesos de certificación requieren tiempo y recursos para escalar. El resultado es una tensión intermitente en el servicio que puede limitar la flexibilidad en el mismo día o en menos de 24 horas en el mercado de logística de cadena de frío farmacéutica de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Logística Integrada Redistribuye el Valor

El transporte representó el 41,78% del valor del segmento en 2025, lo que ancla la combinación actual incluso cuando los servicios de valor añadido registran la CAGR más rápida del 6,87% hasta 2031. La distribución por carretera sigue siendo la columna vertebral de los flujos nacionales a través de los nodos de producción en Baviera, Renania del Norte-Westfalia y Hesse, mientras que el transporte aéreo conecta los biológicos de tiempo crítico y los materiales clínicos a través de Fráncfort. El transporte marítimo y ferroviario tiene un papel menor en los movimientos nacionales, aunque contribuye a los corredores de importación-exportación y a la consolidación de API en origen. El almacenamiento y la distribución absorben una participación creciente debido a las instalaciones BPD multizonal, las cámaras frías validadas y el monitoreo continuo que muchos clientes farmacéuticos externalizan. El campus de DHL en Florstadt ilustra cómo el almacenamiento integrado con zonas de 2-8°C, -20°C y hasta -70°C respalda un mayor alcance de servicio para clientes de biofarmacéutica e investigación clínica. La certificación BPD de GEODIS para el transporte marítimo en Hamburgo refuerza la continuidad multimodal desde el buque hasta el almacén BPD, lo que reduce el riesgo de transferencia en los flujos de entrada o transbordo. El mercado de logística de cadena de frío farmacéutica de Alemania se beneficia cuando los transportistas pueden integrar transporte, almacenamiento y complementos de alta carga normativa en contratos únicos que reducen la carga de auditoría para los expedidores.

El transporte seguirá siendo central a medida que los servicios de valor añadido escalen, porque los fabricantes quieren menos transferencias con una cobertura de cumplimiento más completa. Esto es más visible en la gestión de excursiones de temperatura, las devoluciones controladas y el manejo de muestras clínicas que se sitúan junto al transporte básico. La distribución de doble temperatura de Eurotranspharma muestra cómo el diseño a nivel de flota puede dar soporte a consignaciones mixtas en un plan de ruta, lo que reduce la necesidad de embalaje pasivo en cada paquete. A medida que más contratos se amplían a un alcance de extremo a extremo, los transportistas que integran almacenamiento, etiquetado, reetiquetado y kitting certificado por lotes ganan terreno en la industria de logística de cadena de frío farmacéutica de Alemania. El cambio favorece a los operadores con sistemas de TI auditados y telemetría que demuestran la adhesión a las BPD en tiempo real. Estos atributos sustentan la resistencia de precios frente a las ofertas de bajo costo en el mercado de logística de cadena de frío farmacéutica de Alemania.

Por Tipo de Temperatura: El Crecimiento del Segmento Congelado Supera la Dominancia del Refrigerado

Los envíos refrigerados a 2-8°C representaron el 48,12% de los ingresos del segmento en 2025, lo que refleja la prevalencia de vacunas, insulinas y muchos biológicos en entornos profesionales y de atención domiciliaria. El segmento congelado es la categoría de mayor crecimiento con una CAGR del 7,24% hasta 2031, impulsado por los programas de ARNm ultrafrío y las terapias especializadas que requieren -20°C o menos para su estabilidad. El mercado de logística de cadena de frío farmacéutica de Alemania está expandiendo la huella de temperatura bajo cero, que incluye capacidad validada a -70°C para terapias en investigación y algunas líneas comerciales. Las capacidades multitempératura de DHL en Florstadt demuestran cómo las plataformas de almacenamiento están preparándose para el futuro con disponibilidad ultrafría, respaldadas por procesos controlados de sala limpia. Los transportistas están adoptando sensores IoT y embalaje calificado para mantener un rendimiento térmico consistente desde la recogida hasta la última milla. Estas características son ahora criterios clave de evaluación en la contratación para líneas de productos que no pueden tolerar rangos de temperatura más amplios en el mercado de logística de cadena de frío farmacéutica de Alemania.

El segmento refrigerado continuará dominando por ingresos, aunque la complejidad del segmento congelado dará forma a las prioridades de inversión porque requiere contenedores criogénicos, procesos calificados de hielo seco y procedimientos operativos estándar especializados. Las actualizaciones de flota y sitios se están secuenciando hacia donde la densidad de ensayos y los volúmenes de especialidad son más altos, incluidos Fráncfort Rin-Meno y Berlín. La industria de logística de cadena de frío farmacéutica de Alemania también observa un control activo de 15-25°C en productos tolerantes al ambiente para mitigar los picos estacionales. A medida que la variabilidad climática aumenta el riesgo de excursión, más expedidores prefieren el control activo en lugar de depender únicamente de sistemas pasivos para rutas más largas. Esto refuerza una combinación de infraestructura que equilibra la consolidación a 2-8°C con capacidad congelada dedicada para productos de alto valor en el mercado de logística de cadena de frío farmacéutica de Alemania.

Por Producto: Los Medicamentos de Marca Anclan el Valor

Los medicamentos de marca representaron el 81,64% del valor del segmento en 2025 y se proyecta que crecerán al 7,67% hasta 2031, lo que ancla la demanda de servicios premium en los canales hospitalarios y de atención domiciliaria. Los biológicos especializados y las terapias génicas requieren protocolos BPD con corredores validados y documentación rigurosa a nivel de lote que elevan la complejidad del servicio. La dominancia de los medicamentos de marca da forma a la estrategia de los transportistas hacia compromisos de mayor nivel de servicio, seguimiento granular y entrega directa a hospitales. Los clústeres nacionales en torno a Baviera y Hesse, respaldados por el hub aéreo de Fráncfort, canalizan muchos de estos productos hacia rutas con tiempo definido y monitoreo activo. El mercado de logística de cadena de frío farmacéutica de Alemania asigna la mayor intensidad de capital a los flujos de medicamentos de marca donde la tolerancia a excursiones es baja y el riesgo de penalización es alto.

Los medicamentos genéricos contribuyen con volúmenes refrigerados significativos para vacunas e insulinas, pero su orientación hacia el costo mantiene la presión sobre la economía por palé y la consolidación de rutas. A medida que los biosimilares se expanden, algunos envíos se realizan en condiciones similares a los biológicos de marca, lo que reduce la diferencia operativa mientras se mantiene una diferencia en los precios del servicio. Los equipos de contratación segmentan las licitaciones por clase de riesgo, lo que ayuda a alinear los niveles de servicio con los perfiles de estabilidad y a serializar la trazabilidad. Los transportistas establecidos aprovechan las auditorías BPD consolidadas y los catálogos de embalaje calificado para simplificar la incorporación de carteras de medicamentos de marca. Esta alineación sostiene el nivel premium y refuerza la combinación de ingresos en el mercado de logística de cadena de frío farmacéutica de Alemania.

Análisis Geográfico

Los corredores occidental y meridional, como Baviera, Baden-Württemberg, Renania del Norte-Westfalia y Hesse, concentran la fabricación y distribución que alimentan los flujos nacionales y europeos. Baviera y Hesse se benefician de la proximidad al Aeropuerto de Fráncfort y al campus de Florstadt, que ancla la conectividad transfronteriza para los API y los productos terminados. Renania del Norte-Westfalia se conecta a través de los aeropuertos de Colonia-Bonn y Düsseldorf con vías fluviales interiores que respaldan rutas multimodales resilientes. Los nodos del sur, que incluyen la presencia alemana de Roche y la fabricación transfronteriza suiza, contribuyen con volúmenes estables de biológicos a la red de concentradores de Alemania. La inversión de Eli Lilly de 2.300 millones de EUR (2.700 millones de USD) en Alzey añadirá volúmenes de salida para el transporte refrigerado una vez que comiencen las operaciones comerciales en 2027. El programa de capital en curso de Roche en Alemania complementa esta perspectiva y respalda una planificación de rutas densa a través de clínicas y farmacias hospitalarias. El mercado de logística de cadena de frío farmacéutica de Alemania continúa escalando la capacidad donde se concentran los biológicos de salida y las terapias especializadas.

Los estados del este, incluidos Sajonia, Turingia, Brandeburgo, Mecklemburgo-Pomerania Occidental y Sajonia-Anhalt, muestran una menor densidad de depósitos y menos almacenes BPD, lo que eleva los costos por parada y el riesgo de excursión en recorridos más largos. Leipzig y Dresde cuentan con nodos limitados de almacenamiento en frío, pero muchos destinos rurales dependen de recorridos más largos desde los concentradores occidentales. El presupuesto federal de transporte de 2026 asigna 28.220 millones de EUR (33.190 millones de USD) para infraestructura de transporte, con 2.040 millones de EUR (2.390 millones de USD) para la mejora del tráfico municipal y 1.850 millones de EUR (2.170 millones de USD) para las vías fluviales federales, lo que respalda la calidad de la red a largo plazo aunque la inversión per cápita varíe entre regiones: 30.680 millones de USD, 2.220 millones de USD y 2.010 millones de USD, respectivamente. Las expectativas más estrictas de control de temperatura probablemente empujarán a los transportistas más pequeños o regionales a adoptar telemetría continua, lo que añade costos y puede acelerar la consolidación. A medida que los patrocinadores clínicos exigen tasas de excursión inferiores al 2%, la contratación a menudo concentra los volúmenes en transportistas nacionales que mantienen corredores validados en todos los estados. Esta dinámica preserva el rendimiento de calidad, pero puede desplazar volúmenes de los proveedores con menor capitalización en el mercado de logística de cadena de frío farmacéutica de Alemania.

Hamburgo y Bremen siguen siendo puertas de entrada marítimas clave donde las importaciones farmacéuticas se transfieren a instalaciones BPD interiores. La certificación BPD de GEODIS para el transporte marítimo en Hamburgo respalda una alineación regulatoria fluida desde el buque hasta el almacén para consignaciones sensibles. Berlín se está desarrollando como punto focal para la logística de terapias celulares y génicas sobre la base del Centro de Berlín para Terapias Génicas y Celulares y la infraestructura médica académica de la ciudad. Su ubicación también conecta los corredores occidentales con Polonia y la República Checa, lo que respalda los flujos transfronterizos hacia Europa Central y Oriental[3]Patricia Teixeira Mendes, "GEODIS en Alemania recibe la Certificación BPD para la Logística de Transporte Marítimo Farmacéutico," GEODIS, geodis.com. El mercado de logística de cadena de frío farmacéutica de Alemania se beneficia de este papel de puente a medida que la armonización de las BPD de la UE extiende el alcance del servicio hacia los estados miembros adyacentes. Los aeropuertos de Fráncfort y Leipzig ayudan a preparar los envíos nocturnos y las ventanas de entrega a primera hora de la mañana para las terapias de alta prioridad. Las inversiones de los transportistas siguen estos patrones geográficos para mantener alta la utilización y bajo el riesgo de excursión en los corredores más importantes.

Panorama Competitivo

Principales Empresas en el Mercado de Logística de Cadena de Frío Farmacéutica de Alemania

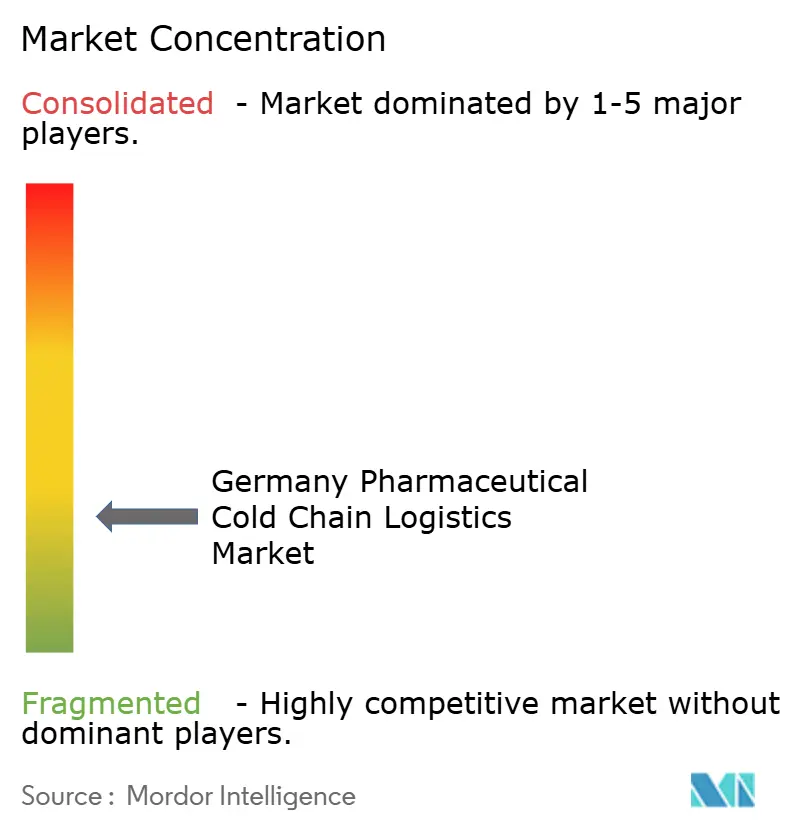

Si bien el mercado sigue siendo fragmentado en general, los segmentos conformes a las BPD y biofarmacéuticos están cada vez más consolidados entre los actores certificados. Los integradores globales como DHL Supply Chain y GEODIS han ampliado las capacidades conformes a las BPD que combinan almacenamiento, distribución y servicios de valor añadido en soluciones auditables de extremo a extremo. La expansión del campus de Florstadt de DHL destaca una plataforma multitempératura que puede procesar API y materiales peligrosos bajo controles de BPF, lo que resulta atractivo para los clientes de biofarmacéutica e investigación clínica en toda Europa. El transporte marítimo certificado en BPD en Hamburgo respalda aún más la continuidad multimodal para la carga sensible. Los integradores se diferencian a través de TI auditable, telemetría IoT y procedimientos operativos estándar consistentes que agilizan las auditorías de clientes y la gestión de desviaciones. El mercado de logística de cadena de frío farmacéutica alemán recompensa estas propuestas integradas con contratos más largos y estabilidad de precios en relación con el transporte spot.

Los transportistas especializados refuerzan las capacidades de última milla con flotas de doble temperatura y redes de rutas densas en farmacias. Las operaciones de vehículos de doble temperatura y la certificación BPD de Eurotranspharma Deutschland reflejan esta especialización y permiten una distribución eficiente de consignaciones mixtas en rangos de 2-8°C y 15-25°C sin cambiar de vehículo. Estas características reducen la dependencia del embalaje pasivo y mejoran la eficiencia para las entregas con múltiples referencias. Los transportistas con procesos validados de entrega directa a hospitales y a domicilio pueden dar soporte a los crecientes volúmenes directos al paciente. Esta posición respalda precios premium donde los clientes farmacéuticos priorizan la mitigación de riesgos en el mercado de logística de cadena de frío farmacéutica de Alemania.

Las expectativas regulatorias continúan dando forma a la dinámica competitiva. La supervisión periódica de las BPD por parte de las autoridades competentes mantiene la presión sobre los sistemas auditables y el personal capacitado, y los diálogos nacionales sobre actualizaciones regulatorias reflejan el impulso hacia el acceso oportuno y los estándares consistentes. Las empresas que invierten en registros continuos de temperatura y paneles de calidad ganan preferencia en las licitaciones que examinan la preparación para auditorías. El mercado de logística de cadena de frío farmacéutica de Alemania, por lo tanto, observa una inclinación gradual hacia los operadores establecidos con cumplimiento normativo integrado y una pila tecnológica escalable. Los actores de nicho conservan espacio para diferenciarse en la logística criogénica y los servicios hospitalarios especializados donde la agilidad es importante.

Líderes de la Industria de Logística de Cadena de Frío Farmacéutica de Alemania

Trans-o-flex (ThermoMed)

DHL

GDP Network Solutions GmbH

Transmed Transport GmbH

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: GEODIS en Alemania recibió la certificación BPD de Bureau Veritas para su servicio de transporte marítimo en Hamburgo, lo que complementa la certificación CEIV Pharma anterior para su equipo de transporte aéreo en Fráncfort.

- Mayo de 2025: El campus de Ciencias de la Vida y Atención Sanitaria de DHL en Florstadt se amplió a 100.000 metros cuadrados con zonas multitempératura y una sala limpia integrada, dando servicio a clientes de biofarmacéutica, farmacéutica especializada e investigación clínica.

Alcance del Informe del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania

El Informe del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania está segmentado por Tipo de Servicio (Transporte [Carretera, Aéreo, Marítimo, Ferroviario], Almacenamiento y Distribución, y Servicios de Valor Añadido), por Tipo de Temperatura (Refrigerado, Congelado y Ambiente), por Producto (Medicamentos Genéricos y Medicamentos de Marca), y por Aplicación (Biofarmacéutica, Farmacéutica Química y Farmacéutica Especializada). Las Previsiones del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Transporte | Carretera |

| Aéreo | |

| Marítimo | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido |

| Refrigerado |

| Congelado |

| Ambiente |

| Medicamentos Genéricos |

| Medicamentos de Marca |

| Biofarmacéutica |

| Farmacéutica Química |

| Farmacéutica Especializada |

| Por Tipo de Servicio | Transporte | Carretera |

| Aéreo | ||

| Marítimo | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido | ||

| Por Tipo de Temperatura | Refrigerado | |

| Congelado | ||

| Ambiente | ||

| Por Producto | Medicamentos Genéricos | |

| Medicamentos de Marca | ||

| Por Aplicación | Biofarmacéutica | |

| Farmacéutica Química | ||

| Farmacéutica Especializada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania?

Se espera que el tamaño del Mercado de Logística de Cadena de Frío Farmacéutica de Alemania alcance 0,91 mil millones de USD en 2025 y crezca a una CAGR del 6,88% para llegar a 1,33 mil millones de USD en 2031.

¿Qué segmentos de servicio y temperatura lideran y crecen más rápido en Alemania?

El transporte lideró con una participación del 41,78% en 2025, mientras que los servicios de valor añadido registraron el crecimiento más rápido con una CAGR del 6,87%, y el segmento refrigerado a 2-8°C mantuvo una participación del 48,12%, mientras que el congelado es el de mayor crecimiento con una CAGR del 7,24%.

¿Cómo está dando forma la infraestructura de Alemania a la distribución farmacéutica para terapias sensibles?

Los campus BPD multitempératura ampliados cerca de Fráncfort y el transporte marítimo certificado en Hamburgo respaldan la continuidad de extremo a extremo para biológicos y ensayos, reforzando el papel de Alemania como centro europeo central.

¿Qué está impulsando el aumento de las necesidades especializadas de cadena de frío, como las ultrafrías y criogénicas?

El crecimiento de las plataformas de ARNm y las terapias celulares y génicas está aumentando la demanda de capacidades de -20°C a -70°C, el seguimiento de la cadena de identidad y los protocolos de entrega directa a hospitales.

¿Dónde en Alemania está más concentrada la demanda de cadena de frío y por qué?

Los corredores occidental y meridional, como Baviera, Baden-Württemberg, Renania del Norte-Westfalia y Hesse, concentran la fabricación y la capacidad de los concentradores, lo que impulsa los flujos de salida consolidados y los corredores validados.

¿Qué papel desempeñan los programas directos al paciente en la configuración de la cadena de frío de última milla?

Los programas que coordinan la entrega domiciliaria de terapias sensibles a la temperatura requieren embalaje validado, monitoreo activo, mensajeros capacitados y verificación de identidad, lo que desplaza los volúmenes desde los canales mayoristas hacia los nodos domiciliarios.

Última actualización de la página el: