Tamaño y Participación del Mercado de Logística de Cadena de Frío de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

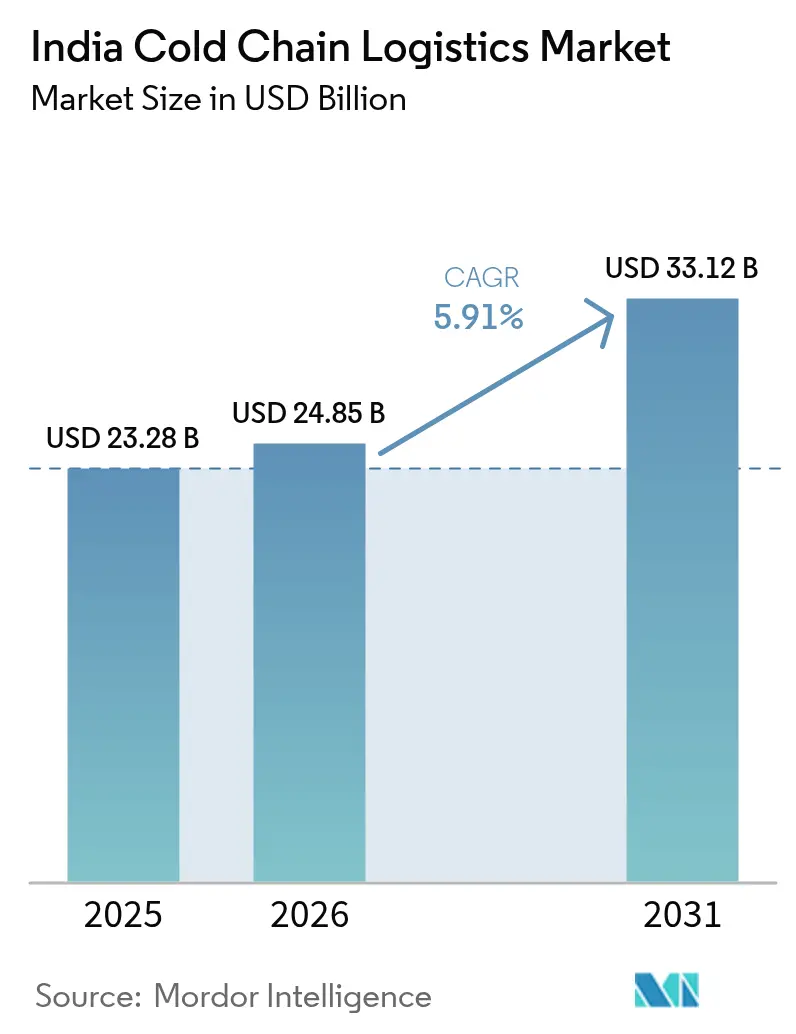

| Tamaño del mercado en el año base (2025) | 23.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Logística de Cadena de Frío de India se expanda desde USD 23.280 millones en 2025 y USD 24.850 millones en 2026 hasta USD 33.120 millones en 2031, registrando una CAGR del 5,91% entre 2026 y 2031.

El mercado de logística de cadena de frío de India está evolucionando rápidamente a medida que aumenta la demanda de cadenas de suministro con control de temperatura en el procesamiento de alimentos, productos farmacéuticos y distribución agrícola. Con grandes volúmenes de producción de productos perecederos y vacunas, el almacenamiento en frío eficiente y el transporte refrigerado se han vuelto fundamentales para mantener la calidad del producto y reducir las pérdidas en la cadena de suministro. La expansión del comercio minorista organizado, las plataformas de comestibles en línea y el consumo de alimentos procesados impulsa aún más las inversiones en infraestructura integrada de cadena de frío en toda India. Además, la creciente participación de proveedores de logística privados apoya el desarrollo de almacenes refrigerados modernos y flotas de vehículos refrigerados. Sin embargo, los desequilibrios regionales en la capacidad de almacenamiento en frío y los elevados costos de infraestructura continúan influyendo en el ritmo de desarrollo del mercado.

Conclusiones Clave del Informe

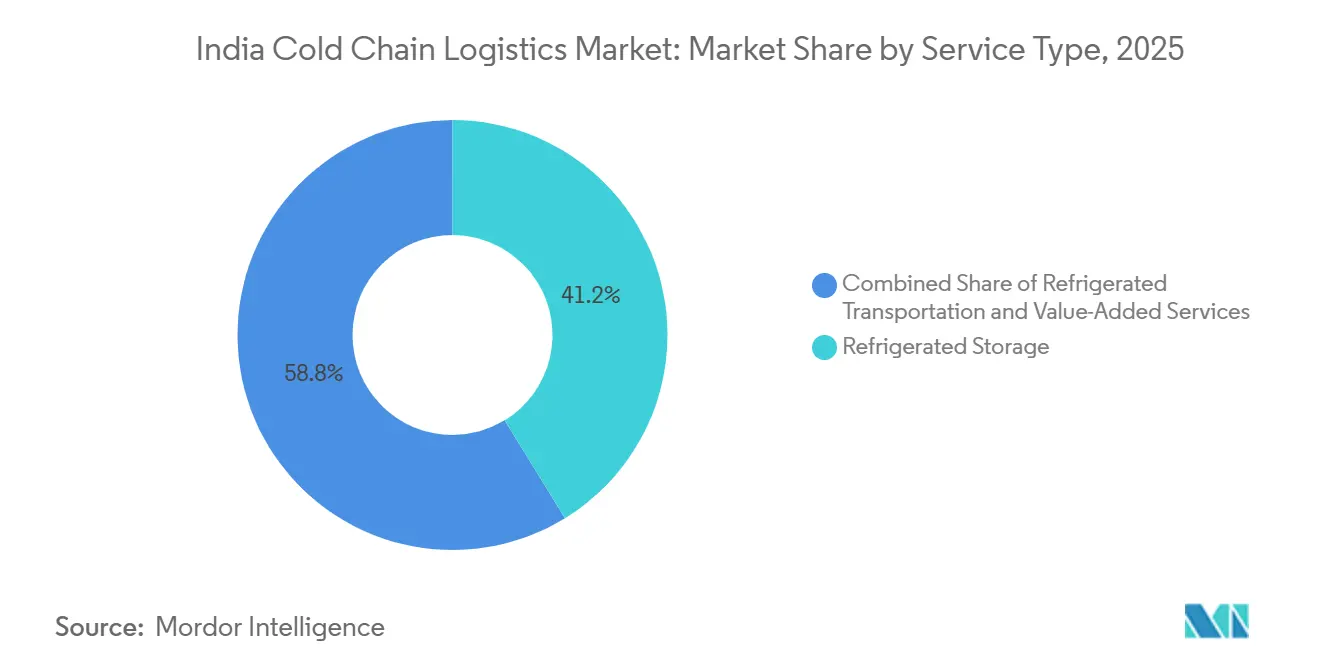

- El almacenamiento refrigerado lideró la participación del mercado de logística de cadena de frío de India con un 41,24% en 2025, mientras que los servicios de valor agregado se expandieron a la CAGR más rápida del 5,34% hasta 2031.

- Las zonas de temperatura congelada representaron el 51,47% de la capacidad en 2025; las instalaciones refrigeradas registraron la CAGR más rápida del 6,13% hasta 2031.

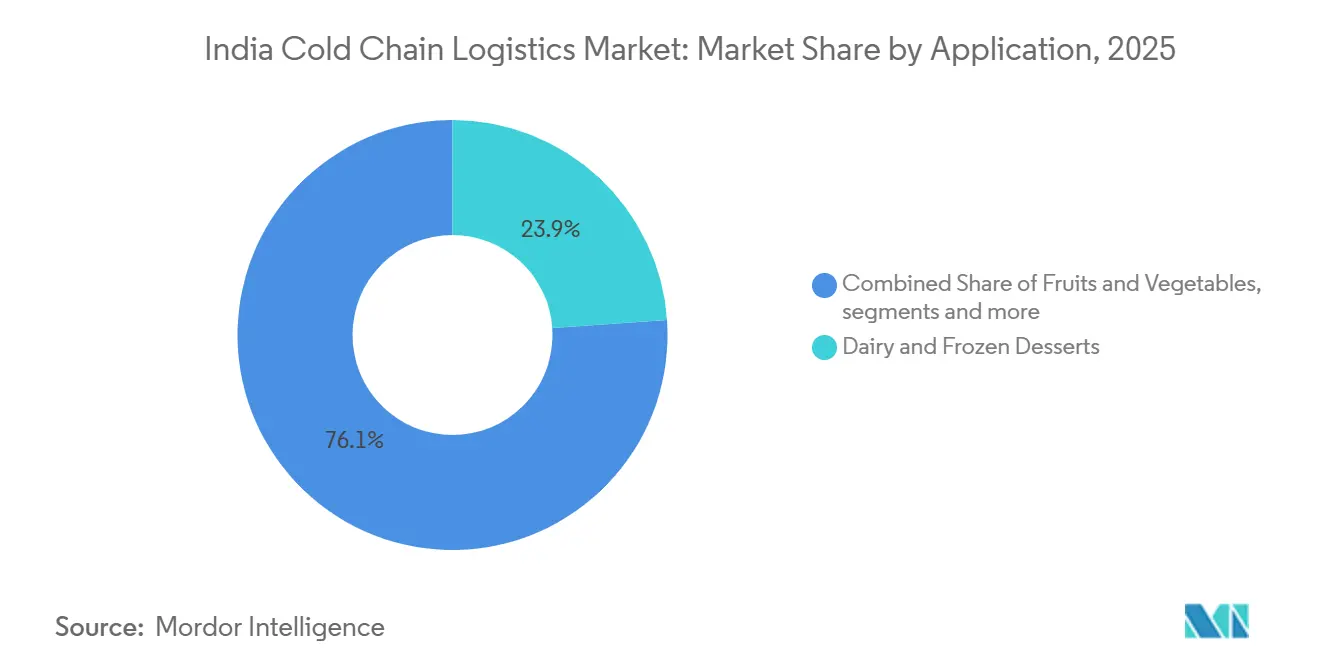

- Los lácteos y postres congelados representaron el 23,89% del tamaño del mercado de logística de cadena de frío de India en 2025, mientras que los productos farmacéuticos y biológicos exhiben la CAGR más alta del 6,20% hasta 2031.

- El Oeste de India contribuyó con el 22,78% de los ingresos de 2025; se proyecta que el Este de India avance a una CAGR del 6,01% entre 2026 y 2031.

- Snowman Logistics, DHL Supply Chain India y TCI Express controlaron conjuntamente la mayor parte de la participación de mercado, lo que refleja un panorama fragmentado que aún favorece a los especialistas regionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Red Nacional de Gas que permite el transporte refrigerado con GNL | +1.2% | Nacional; adopción temprana en Gujarat, Rajasthan, Maharashtra | Mediano plazo (2-4 años) |

| Esquemas de almacenamiento en frío a granel subsidiados por el gobierno | +0.9% | Nacional; concentrado en estados agrícolas | Largo plazo (≥ 4 años) |

| Expansión de la cartera de biológicos farmacéuticos y vacunas | +1.5% | Nacional; centros en Hyderabad y Pune | Corto plazo (≤ 2 años) |

| Demanda refrigerada de última milla en comercio electrónico de comestibles | +1.1% | Ciudades urbanas de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Adopción de planificación de rutas y cargas optimizada con inteligencia artificial | +0.7% | Nacional; pioneros en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Flotas de vehículos refrigerados basadas en energía verde | +0.4% | Nacional; proyectos piloto en Gujarat y Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Minorista Organizado y Distribución de Productos de Gran Consumo Congelados

Se proyecta que las ventas de alimentos envasados aumenten de USD 122.700 millones en el ejercicio fiscal 2024 a casi USD 206.300 millones para el ejercicio fiscal 2029, dado que las comidas preparadas congeladas registran un incremento anual del 18,1%. Los formatos de comercio moderno y los operadores de comercio rápido demandan, por tanto, más cámaras frías urbanas, centros de microdistribución y furgonetas refrigeradas de última milla. HyFun Foods espera que el comercio rápido represente un tercio de sus ingresos B2C en 2025, lo que subraya cómo la entrega en la misma hora comprime los plazos de la cadena de suministro. Los productos de rápido crecimiento también requieren un cumplimiento más estricto de la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI), lo que desplaza la preferencia hacia socios logísticos que posean certificaciones ISO 22000 o de Análisis de Peligros y Puntos Críticos de Control (HACCP). A medida que proliferan en los estantes las unidades de mantenimiento de existencias de productos congelados premium, los proveedores capaces de combinar el ensamblaje de kits, la congelación rápida y el transporte multitemperatura tienen probabilidades de capturar márgenes más elevados.[1]Ministerio de Industrias de Procesamiento de Alimentos, "Proyectos de Cadena de Frío bajo PMKSY," pib.gov.in

Apoyo Gubernamental a través del Esquema de Infraestructura de Cadena de Frío PMKSY

El PMKSY ofrece subvenciones de capital del 35% en regiones generales y del 50% en geografías de difícil acceso, más una subvención adicional, para acortar el período de recuperación de la inversión en nuevas plantas. Si bien el esquema ha sancionado 25,52 lakh de toneladas métricas de capacidad, los retrasos en los desembolsos, los cuellos de botella en la adquisición de tierras y las redes eléctricas rurales poco confiables han ralentizado la puesta en marcha. Las directrices de ingeniería revisadas de 2025 ahora favorecen la energía solar en tejados, lo que permite a las plantas reducir los costos de electricidad, que aún representan entre el 30% y el 40% de los costos operativos. La política también apoya 50 unidades de irradiación que prolongan la vida útil de los productos destinados a la exportación, como mangos y granadas. Los operadores que se alineen con el enfoque multiproducto y el impulso hacia las energías renovables del PMKSY podrán asegurar inversiones de capital subsidiadas y diversificarse alejándose de la utilización de un solo cultivo.[2]Ministerio de Industrias de Procesamiento de Alimentos, "Directrices de Ingeniería de Cadena de Frío 2025," mofpi.gov.in

Creciente Demanda de Cadena de Suministro en Frío para Productos Farmacéuticos y Vacunas

India ya envía el 60% de las vacunas del mundo y el 20% de los medicamentos genéricos, y las exportaciones farmacéuticas del ejercicio fiscal 2023-24 alcanzaron USD 27.850 millones. Los mandatos de Buenas Prácticas de Distribución (BPD) de la Organización Central de Control de Estándares de Medicamentos ahora exigen rutas de transporte validadas, registro continuo de datos y trazas de auditoría, elevando el nivel de cumplimiento. TCI Express respondió con un servicio Pharma Cold Chain Express que opera vehículos refrigerados habilitados con GPS preenfriados a −18 °C, mientras que Snowman Logistics modernizó los 45 almacenes con respaldo de generador al 100%. La maduración de la cartera de biológicos incrementa aún más la demanda de espacio ultrafrío (por debajo de −20 °C), particularmente en torno a los clústeres de organizaciones de investigación, desarrollo y fabricación por contrato de Hyderabad y Bengaluru. Las estrictas auditorías y la documentación de exportación crean así una ventaja competitiva para los actores que ya han digitalizado sus operaciones.

Crecimiento del Comercio Electrónico de Comestibles y Entrega de Alimentos Congelados

Blinkit, Swiggy Instamart y Zepto han desplegado cientos de tiendas oscuras urbanas con pasillos refrigerados y congelados para cumplir promesas de entrega en 10 a 30 minutos. Su expansión geográfica obliga a los proveedores de logística a gestionar una malla más densa de rutas de menos de 50 km, lo que aumenta la necesidad de camiones refrigerados más pequeños de 1 a 3 toneladas y software de enrutamiento predictivo. Las asociaciones del sector señalan que la economía unitaria sigue siendo un desafío, pero el modelo aún estimula la demanda incremental de cámaras frías dentro de las zonas de captación residenciales. Están surgiendo agregadores con activos ligeros para orquestar capacidades de control de temperatura de múltiples propietarios de flotas pequeñas a través de mercados digitales. A medida que se reducen las ventanas de entrega, cualquier excursión de temperatura provoca el rechazo inmediato del producto, convirtiendo el monitoreo IoT de extremo a extremo en un estándar no negociable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para Activos de Cadena de Frío | −0.8% | Ciudades de tercer nivel y zonas rurales | Largo plazo (≥ 4 años) |

| Penetración Limitada del Almacenamiento en Frío en Áreas de Tercer Nivel y Rurales | −0.6% | Centro de India, Noreste | Largo plazo (≥ 4 años) |

| Fluctuaciones Estacionales de la Demanda que Conducen a la Subutilización | −0.4% | Cinturón de la papa en el Norte de India | Mediano plazo (2-4 años) |

| Riesgos de Deterioro por Excursiones de Temperatura durante el Tránsito | −0.3% | Nacional, carreteras rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Activos de Cadena de Frío

La construcción de un almacén multiusos cuesta entre USD 42 y USD 54 por pie cuadrado, mientras que los diseños de grado farmacéutico cuestan entre USD 60 y USD 72 por pie cuadrado, y un solo camión refrigerado de 20 pies cuesta entre USD 36.000 y USD 60.000. En conjunto, estas cifras extienden el período de recuperación a más de siete años en ciudades más pequeñas donde la utilización se estanca en el 40-50%. Los bancos siguen siendo cautelosos, y las tasas de interés superiores al 11% aumentan la presión del servicio de la deuda. Aunque las subvenciones del PMKSY reembolsan hasta la mitad del costo del proyecto, el procesamiento de las solicitudes suele tardar más de 18 meses, lo que desestabiliza los flujos de caja. En consecuencia, muchos empresarios prefieren ahora unidades modulares integradas con energía solar que pueden ampliarse en bloques de 5.000 pies cuadrados, reduciendo el riesgo de la primera fase.

Penetración Limitada del Almacenamiento en Frío en Áreas de Tercer Nivel y Rurales

Alrededor del 70-75% de la capacidad instalada de India se concentra en cinco estados —Uttar Pradesh, Punjab, Gujarat, Maharashtra y Bengala Occidental—, dejando un espacio significativo sin cubrir en Madhya Pradesh, Chhattisgarh y el Noreste. Las redes eléctricas débiles conllevan un uso frecuente de generadores diésel, lo que puede incrementar los costos operativos hasta en un 35%. Las organizaciones de productores agrícolas aún consideran los almacenes en frío como silos de papa en lugar de centros multiproducto, lo que limita los ingresos fuera de temporada. El NCCD está impulsando auditorías de gemelos digitales y capacitación de operadores, pero las disputas sobre títulos de propiedad y los cuellos de botella en las carreteras están retrasando las nuevas construcciones. Las empresas que adoptan modelos de concentrador y radio, con un concentrador mediano en una ciudad de segundo nivel que abastece pequeños puntos de transbordo en aldeas, están comenzando a mejorar la accesibilidad a pesar de las brechas de infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Elevan los Márgenes

El almacenamiento refrigerado representó el 41,24% de la participación del mercado de logística de cadena de frío de India en 2025, respaldado por instalaciones centradas en la papa en Uttar Pradesh y Punjab. Se prevé que los servicios de valor agregado, aunque de menor tamaño, alcancen la CAGR más rápida del 5,34% hasta 2031, ya que los clientes demandan cada vez más cámaras de maduración, ensamblaje de kits y documentación de exportación. TCI Express inauguró un almacén de 150.000 pies cuadrados con certificación de Buenas Prácticas de Distribución en Gurugram en diciembre de 2025 para anclar su corredor farmacéutico premium, mientras que Snowman Logistics ahora integra registradores de datos vinculados a ERP en 277 vehículos refrigerados para visibilidad en tiempo real. La agrupación de servicios eleva el rendimiento gracias a actividades como la congelación rápida, que genera tarifas hasta un 40% superiores al almacenamiento simple. A medida que el NCCD impulsa la energía solar en tejados y la robótica, el mercado de logística de cadena de frío de India está preparado para ver más instalaciones híbridas que combinen almacenamiento y procesamiento de alto rendimiento.

Aunque los almacenes multiusos dominan la capacidad, la demanda de transporte también está aumentando. El NCCD proyecta que los proyectos relacionados con camiones aumentarán de aproximadamente 19.000 en 2024 a más de 33.000 en 2031. Mahindra Logistics apunta a 7 millones de pies cuadrados de nuevo espacio en Calcuta, Guwahati y Agartala, y DHL Supply Chain India ha presupuestado EUR 500 millones para 12 millones de pies cuadrados con sistemas de selección robótica. Estos movimientos subrayan un cambio desde almacenes de un solo producto hacia soluciones integrales y ricas en tecnología que mantienen el cumplimiento de las Buenas Prácticas de Distribución y aseguran contratos de exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: Las Zonas Refrigeradas Ganan Participación

Las cámaras congeladas (−18 °C a 0 °C) controlaron el 51,47% de la capacidad de 2025, reflejando el dominio del helado, los postres congelados, la carne y los mariscos. Sin embargo, las cámaras refrigeradas (0 °C a 5 °C) son el subsegmento de más rápido crecimiento, expandiéndose a una CAGR del 6,13% impulsada por productos frescos, comidas preparadas y medicamentos sensibles. Los centros de comercio rápido ahora dedican hasta el 60% del espacio en planta a estanterías refrigeradas, lo que obliga a los proveedores a añadir estanterías flexibles que puedan alternar entre rangos de temperatura. Operadores como Snowman ya construyen salas multizona para que un solo muelle pueda despachar carga tanto a −20 °C como a +4 °C, mejorando la utilización de activos. Las cámaras de congelación profunda por debajo de −20 °C, aunque aún son un nicho, están aumentando en los clústeres farmacéuticos a medida que escalan las vacunas de ARNm.

Se proyecta que el mercado de logística de cadena de frío de India para productos frescos refrigerados crezca de forma pronunciada a medida que los consumidores urbanos optan por ensaladas premium, bayas y bebidas lácteas. La refrigeración reconfigurable, los compresores energéticamente eficientes y los paneles solares reducen los costos operativos, que siguen siendo la mayor barrera para una cobertura refrigerada más amplia en ciudades de segundo nivel. A medida que los exportadores de frutas cambian del transporte aéreo al marítimo para reducir costos, los contenedores de atmósfera controlada deberían registrar mayores volúmenes de importación hasta 2031.

Por Aplicación: Los Productos Farmacéuticos Superan a los Lácteos

Los lácteos y postres congelados representaron el 23,89% del tamaño del mercado de logística de cadena de frío de India en 2025, anclados por el banco de leche diario de 18 millones de litros de Amul y la recolección de 3 millones de litros de Mother Dairy. Sin embargo, los productos farmacéuticos y biológicos están preparados para superar a todas las demás categorías con una CAGR del 6,20%, a medida que convergen las normas de Buenas Prácticas de Distribución, la investigación por contrato y los volúmenes de exportación. La red farmacéutica exprés de TCI Express y las salas validadas con Buenas Prácticas de Distribución de Snowman atienden a fabricantes de vacunas que no pueden tolerar variaciones de incluso ±2 °C. Las frutas y verduras siguen siendo grandes en tonelaje, pero la cobertura en frío inadecuada aún causa desperdicios de dos dígitos, reduciendo la participación en los ingresos.

La carne, las aves de corral y los mariscos generaron USD 7.370 millones en valor de exportación en el ejercicio fiscal 2023-24, y la Autoridad de Desarrollo de Exportaciones de Productos Marinos aplica estrictas auditorías de temperatura en los puertos. Las comidas preparadas y los productos de panadería están aprovechando la ola de urbanización y la demanda de porciones individuales, lo que lleva a los grandes fabricantes de productos de gran consumo a firmar contratos de almacenamiento plurianuales. En última instancia, la combinación de aplicaciones se está inclinando hacia carga farmacéutica y hortícola de mayor margen, que recompensa el control estricto de la temperatura y la prueba digital del cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Oeste de India aportó el 22,78% de la facturación de 2025 gracias al peso en contenedores de JNPT y el megapuerto Vadhavan de USD 9.180 millones que añadirá 23,2 millones de TEU para 2040[3]Ministerio de Puertos, Navegación y Vías Fluviales, "Informe Detallado del Proyecto del Puerto Vadhavan," shipmin.gov.in. La zona de inversión Dholera de Gujarat y el Puerto de Mundra agilizan los contenedores refrigerados para exportadores de lácteos y frutas, mientras que los elevados costos de terreno y energía en Bombay fomentan la instalación de paneles solares en tejados y la automatización para defender los márgenes. El Este de India, por el contrario, tiene previsto registrar la CAGR más rápida del 6,01% hasta 2031, a medida que el financiamiento de Sagarmala moderniza el Puerto de Calcuta y la Política Actuar hacia el Este mejora los enlaces viales hacia Assam, Meghalaya y Tripura. Mahindra Logistics está añadiendo 7 millones de pies cuadrados en Calcuta, Guwahati y Agartala, y el sitio de 5.152 palés de Snowman en Guwahati marca su primer activo arrendado en la región.

El Norte de India aún alberga casi tres cuartas partes de la capacidad de almacenamiento nacional, en su mayoría silos de papa en Uttar Pradesh y Punjab, aunque la utilización cae por debajo del 50% fuera de la ventana de cosecha. La nueva instalación de TCI Express en Gurugram busca reorientar el cinturón hacia cargas farmacéuticas premium. El Sur de India se beneficia de los clústeres biotecnológicos de Hyderabad y Bengaluru, además de las exportaciones marinas a través de Kochi y Chennai, lo que sostiene la demanda multitemperatura. El Centro de India sigue siendo poco atendido; el PMKSY ahora ofrece subvenciones del 50% del proyecto, más un subsidio de transporte, para atraer inversores a Madhya Pradesh y Chhattisgarh. Los operadores que articulan modelos de concentrador y radio que vinculan ciudades de segundo nivel con clústeres agrícolas están, por tanto, mejor posicionados para desbloquear los flujos latentes de productos.

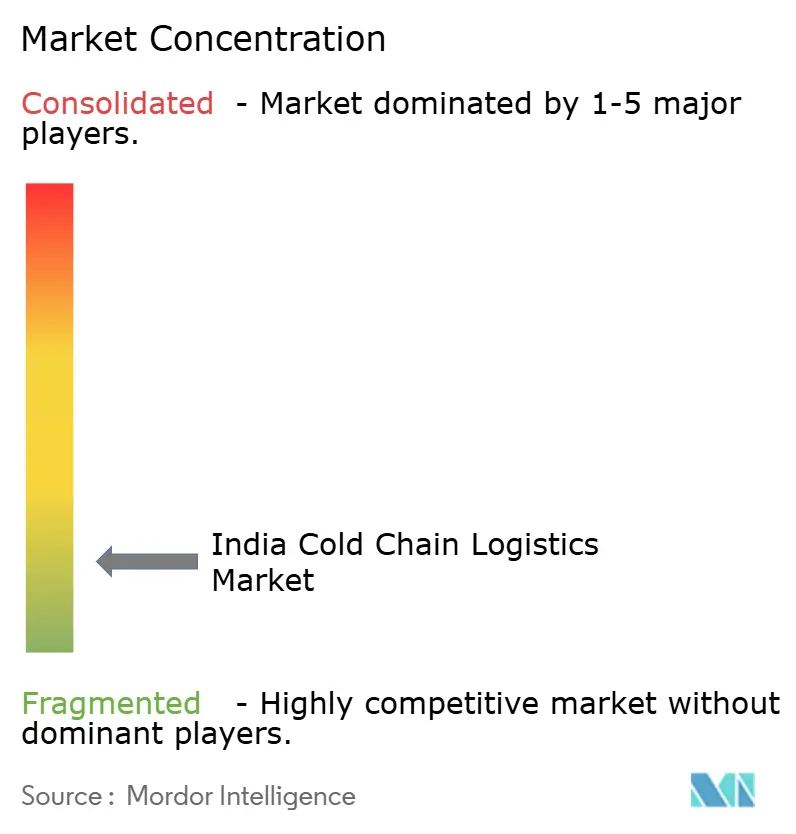

Panorama Competitivo

La cadena de frío de India sigue fragmentada: 8.698 almacenes en todo el país proporcionan 395 lakh de toneladas métricas de almacenamiento, pero los cinco mayores actores juntos controlan apenas 20 lakh de toneladas métricas. Snowman Logistics opera 45 almacenes y 277 vehículos refrigerados con visibilidad IoT completa, pero su beneficio del segundo trimestre del ejercicio fiscal 2025 cayó un 79% en medio de una menor utilización, lo que subraya la presión de precios en los corredores de productos básicos. DHL Supply Chain India ha destinado EUR 500 millones para 12 millones de pies cuadrados que albergarán brazos de selección robótica y remolcadores autónomos, elevando el nivel tecnológico para los operadores locales establecidos. TCI Express invirtió USD 42 millones en un centro farmacéutico en Gurugram e integró registradores de datos en toda su red para impulsar un crecimiento de dos dígitos en el tráfico de ensayos clínicos.

Las empresas de segundo nivel como ColdEx y Cold Star compiten en tarifas, a menudo sin el balance para desplegar paneles solares o enfriadores multizona. Algunas están, por tanto, asociándose con empresas emergentes de software que alquilan kits de sensores y agregan cargas de retorno a través de plataformas de emparejamiento digital. La presión de consolidación está aumentando. Mahindra Logistics apunta a duplicar el espacio en frío mediante la adquisición de almacenes regionales, y CONCOR Cold Chain aprovecha 60 terminales ferroviarias para desplegar corredores multimodales. A pesar de estos movimientos, la capacidad centrada en la papa y las diversas regulaciones estatales mantienen la intensidad competitiva del mercado de logística de cadena de frío de India en un nivel moderado, dando a los especialistas ágiles espacio para crear nichos regionales.

Las estrategias más exitosas ahora combinan la propiedad de activos con la concesión de licencias de tecnología. Los actores que despliegan trazabilidad respaldada por cadena de bloques y compresores con medición inteligente ganan contratos premium de exportadores y empresas farmacéuticas. Aquellos que no pueden financiar actualizaciones enfrentan erosión de márgenes a medida que los clientes rechazan cada vez más los registros manuales y los certificados en papel. En general, el panorama se está inclinando hacia redes de servicio completo y energéticamente eficientes que pueden garantizar la fidelidad de temperatura de extremo a extremo a escala.

Líderes de la Industria de Logística de Cadena de Frío de India

Snowman Logistics Ltd

ColdEx Logistics Pvt Ltd

TCI Express Ltd

DHL Supply Chain India

Mahindra Logistics Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: TCI Express inauguró un almacén de 150.000 pies cuadrados con cumplimiento de Buenas Prácticas de Distribución en Gurugram como parte de un plan de inversión de capital de USD 42 millones para capturar un crecimiento anual del 10-15% en volúmenes farmacéuticos exprés.

- Enero de 2024: Snowman Logistics abrió un sitio arrendado de 5.152 palés en Guwahati, el primero en el Noreste, elevando la capacidad nacional por encima de 141.000 palés.

- Octubre de 2024: APEDA lanzó el sistema de certificación halal i-CAS, reduciendo los errores de documentación de exportación para la carga de carne en un 50,5% respecto a 2022.

- Mayo de 2024: El NCCD publicó directrices de ingeniería que recomiendan energía solar en tejados y paneles de control IoT centralizados, proyectados para ahorrar 876 GWh para 2031.

Alcance del Informe del Mercado de Logística de Cadena de Frío de India

La logística de cadena de frío permite el transporte seguro de bienes y productos sensibles a la temperatura a lo largo de la cadena de suministro. Depende en gran medida de la ciencia para evaluar y tener en cuenta la relación entre la temperatura y la perecibilidad. El informe presenta un análisis de antecedentes exhaustivo del mercado de logística de cadena de frío de India, que incluye una evaluación de la economía y la contribución de los sectores, una visión general del mercado, estimaciones del tamaño del mercado para los segmentos clave, tendencias emergentes en el mercado y la dinámica del mercado.

El Informe del Mercado de Logística de Cadena de Frío de India está segmentado por Tipo de Servicio (Almacenamiento Refrigerado, Transporte Refrigerado y Servicios de Valor Agregado), por Tipo de Temperatura (Refrigerado 0-5°C, Congelado -18-0°C y Más), por Aplicación (Frutas y Verduras, Carne y Aves de Corral y Más), y por Geografía (Norte de India, Sur de India, Oeste de India, Este de India, Centro de India). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0 – 5 °C) |

| Congelado (-18 – 0 °C) |

| Temperatura Ambiente |

| Congelación Profunda / Ultrafrío (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Preparadas |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Productos Perecederos |

| Norte de India | Delhi-NCR |

| Punjab | |

| Haryana | |

| Otros | |

| Sur de India | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Otros | |

| Oeste de India | Maharashtra |

| Gujarat | |

| Otros | |

| Este de India | Bengala Occidental |

| Odisha | |

| Otros | |

| Centro de India | Madhya Pradesh |

| Chhattisgarh |

| Por Tipo de Servicio | Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | ||

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0 – 5 °C) | |

| Congelado (-18 – 0 °C) | ||

| Temperatura Ambiente | ||

| Congelación Profunda / Ultrafrío (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Preparadas | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Productos Perecederos | ||

| Por Región | Norte de India | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Otros | ||

| Sur de India | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Otros | ||

| Oeste de India | Maharashtra | |

| Gujarat | ||

| Otros | ||

| Este de India | Bengala Occidental | |

| Odisha | ||

| Otros | ||

| Centro de India | Madhya Pradesh | |

| Chhattisgarh | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de cadena de frío de India en 2026?

Se proyecta que el mercado de logística de cadena de frío de India alcance USD 24.850 millones en 2026, en camino de llegar a USD 33.120 millones para 2031.

¿Qué tipo de servicio lidera el mercado actualmente?

El almacenamiento refrigerado ostenta la mayor participación del 41,24%, aunque los servicios de valor agregado crecen más rápido con una CAGR del 5,34%.

¿Cuál es el segmento de temperatura de más rápido crecimiento?

Las instalaciones refrigeradas (0 °C a 5 °C) se expanden a una CAGR del 6,13%, impulsadas por productos frescos, comidas preparadas y cargas farmacéuticas.

¿Qué aplicación generará los nuevos ingresos más significativos?

Se prevé que los productos farmacéuticos y biológicos avancen a una CAGR del 6,20% hasta 2031, superando a los lácteos y postres congelados.

¿Por qué se están acelerando las inversiones en el Este de India?

Las mejoras portuarias bajo Sagarmala y los nuevos almacenes de Mahindra Logistics y Snowman están impulsando una CAGR regional del 6,01%.

Última actualización de la página el: