Tamaño y participación del mercado de logística de cadena de frío de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

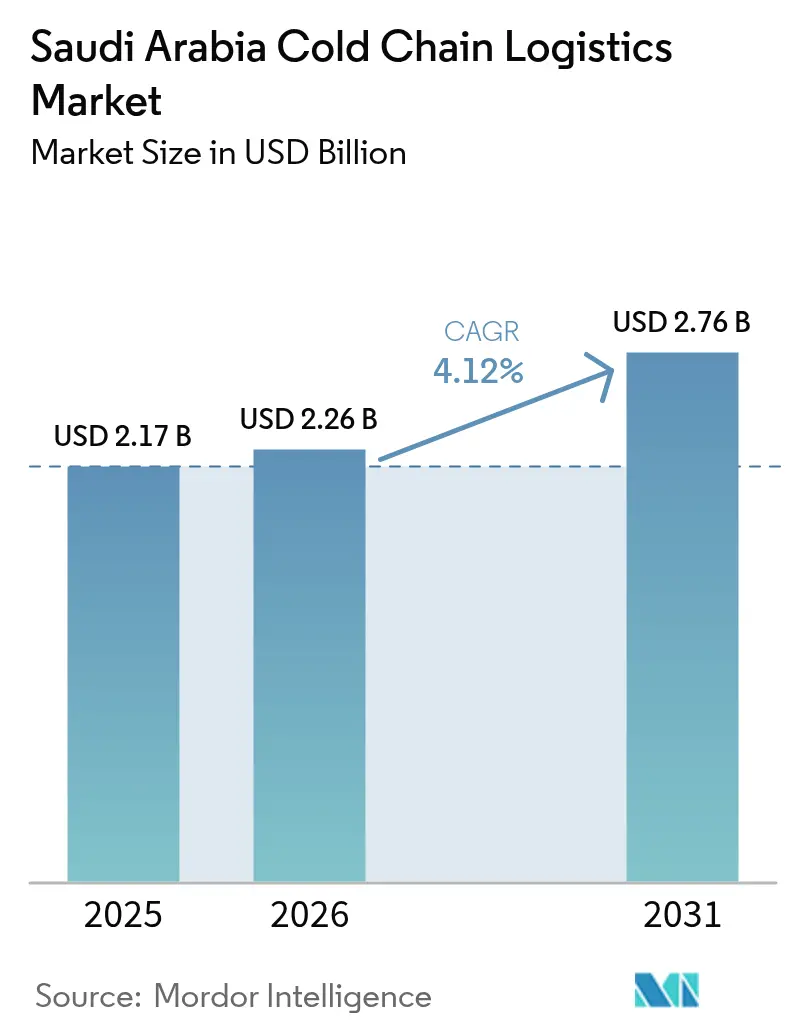

| Tamaño del mercado en el año base (2025) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de cadena de frío de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de logística de cadena de frío de Arabia Saudita en 2026 se estima en USD 2,26 mil millones, creciendo desde el valor de 2025 de USD 2,17 mil millones, con proyecciones para 2031 que muestran USD 2,76 mil millones, creciendo a una CAGR del 4,12% durante el período 2026-2031.

La trayectoria de crecimiento refleja el objetivo de diversificación económica de la Visión 2030, que enmarca la infraestructura de cadena de frío como piedra angular para salvaguardar la seguridad alimentaria, modernizar la distribución sanitaria y profundizar la integración del comercio regional. Los objetivos gubernamentales, como lograr el 80% de autosuficiencia avícola para 2025, impulsan la inversión en redes de control de temperatura capaces de gestionar 950.000 TM (toneladas métricas) de producción de pollo y, simultáneamente, respaldar los flujos de proteína importada[1]Departamento de Agricultura de los Estados Unidos, "Resumen anual de aves de corral y productos derivados", apps.fas.usda.gov. El endurecimiento regulatorio por parte de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) estimula el almacenamiento especializado para biológicos y vacunas, mientras que los proyectos piloto de optimización energética habilitados por IA/ML reducen el consumo energético de refrigeración en un 20%, demostrando ventajas directas en costos operativos. Los corredores logísticos anclados en la red ferroviaria de 5.500 km aprovechan las eficiencias multimodales, reduciendo los costos de transporte de larga distancia en un 15% frente al transporte exclusivamente por carretera y mejorando la confiabilidad del servicio para la carga sensible a la temperatura.

Conclusiones clave del informe

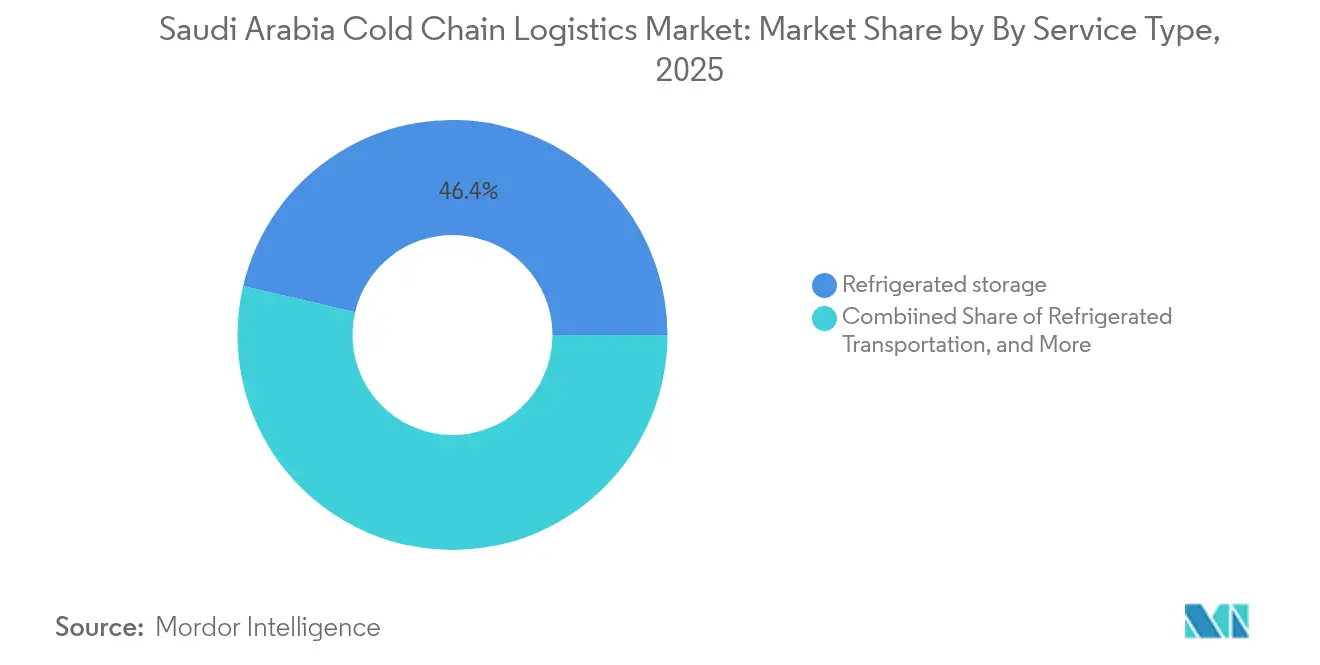

- Por tipo de servicio, el almacenamiento refrigerado lideró con el 46,35% de la participación del mercado de logística de cadena de frío de Arabia Saudita en 2025; los servicios de valor añadido están preparados para crecer a una CAGR del 4,42% hasta 2031.

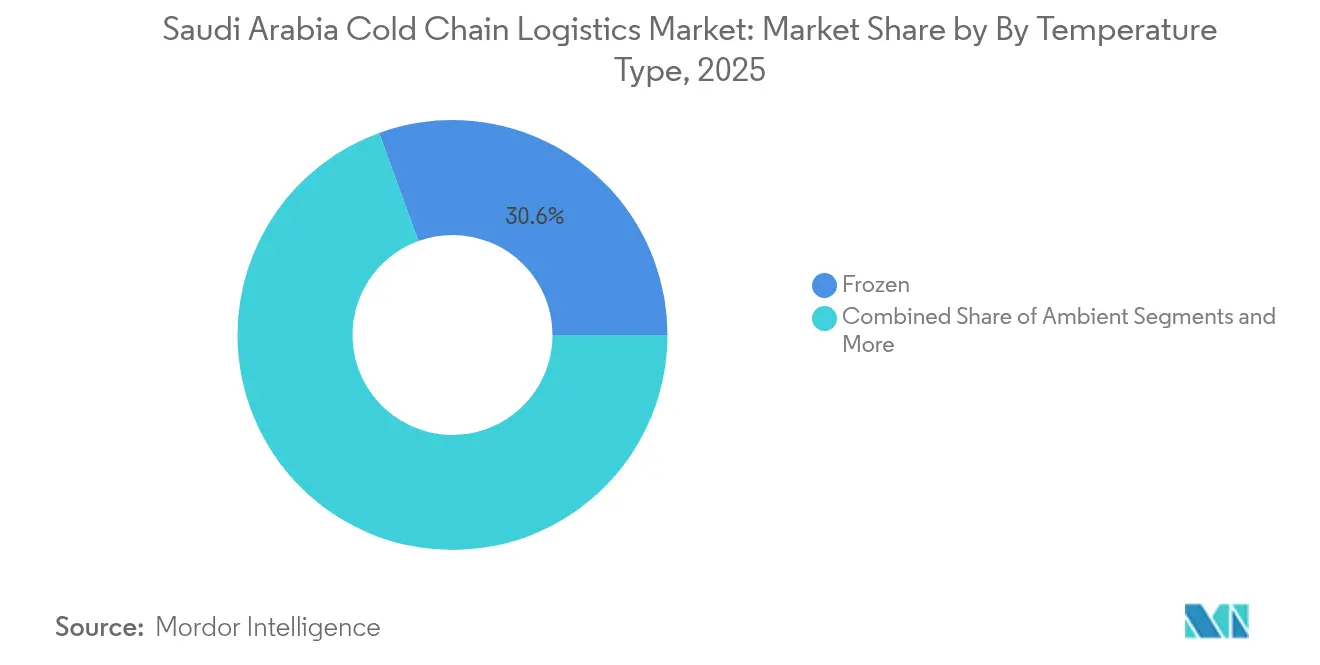

- Por rango de temperatura, las aplicaciones congeladas captaron el 30,55% de la participación del tamaño del mercado de logística de cadena de frío de Arabia Saudita en 2025, mientras que las operaciones de congelación profunda/ultrabajas temperaturas se prevé que avancen a una CAGR del 4,68% hasta 2031.

- Por aplicación, carne y aves de corral representó el 23,60% de la participación del mercado de logística de cadena de frío de Arabia Saudita en 2025; los productos farmacéuticos y biológicos se expandirán a una CAGR del 5,22% hasta 2031.

- Por región, La Meca representó el 28,65% del tamaño del mercado de logística de cadena de frío de Arabia Saudita en 2025, mientras que se proyecta que Riad registre la CAGR más rápida del 4,15% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de logística de cadena de frío de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | Impacto en % en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Requisitos de cadena de frío farmacéutica | +1.2% | Riad y La Meca | Mediano plazo (2-4 años) |

| Expansión de la compra de alimentos en línea y entrega de comida a domicilio | +0.8% | Riad, Yeda, Dammam | Corto plazo (≤ 2 años) |

| Inversiones logísticas de la Visión 2030 | +1.0% | Nacional | Largo plazo (≥ 4 años) |

| Normas de trazabilidad más estrictas de la SFDA | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Impulso hacia la autosuficiencia avícola | +0.4% | Clústeres de producción del Este | Mediano plazo (2-4 años) |

| Optimización energética basada en IA/ML | +0.3% | Zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las inversiones en infraestructura logística de la Visión 2030 impulsan la expansión de la capacidad

El gobierno ha destinado USD 133 mil millones para nuevas carreteras, puertos, aeropuertos y 59 centros logísticos que abarcan 100 millones de m² para ser entregados en 2030[2]American Journal of Transportation, "Inversiones logísticas de la Visión 2030", ajot.com. Veintiuno de estos centros ya están en ejecución, y su integración con el portal aduanero Fasah reducirá los tiempos de permanencia de importaciones que históricamente han comprometido la integridad de la carga. La vinculación de estos centros con la red ferroviaria nacional reduce los costos de transporte interior y amplía el acceso al almacenamiento en frío para importadores de alimentos y distribuidores farmacéuticos. A medida que cada centro entre en funcionamiento, los expedidores pequeños y medianos acceden a instalaciones certificadas con las Buenas Prácticas de Distribución (BPD) sin necesidad de invertir en activos propios, una dinámica que se espera acelere la intensidad competitiva.

Los requisitos de cadena de frío farmacéutica aceleran el desarrollo de infraestructura especializada

El Programa de Medicamentos Innovadores de la SFDA obliga a las empresas de logística a cumplir los estándares de Buenas Prácticas de Distribución (BPD), impulsando EUR 500 millones (USD 581,56 millones) de gasto regional en el marco de la iniciativa de logística sanitaria global de DHL. NAQEL Express refleja este enfoque con un almacén de SAR 200 millones (USD 53,25 millones) en Yeda que cuenta con zonas multitemperatura dedicadas a biológicos y vacunas. Estas inversiones sustentan la CAGR del 5,40% del segmento, superando el crecimiento general del mercado, al tiempo que elevan la barrera de entrada para los competidores no certificados. La demanda futura se intensificará a medida que Arabia Saudita se posicione como centro regional de ensayos clínicos que requieren almacenamiento a ultrabaja temperatura de hasta –80 °C.

El impulso gubernamental hacia la autosuficiencia avícola crea demanda interna de cadena de frío

Para alcanzar el 80% de autosuficiencia, los productores deben gestionar 950.000 TM (toneladas métricas) de pollo mediante enlaces de control de temperatura desde los mataderos hasta los minoristas, un requisito logístico acentuado por el clima desértico del Reino. Los préstamos subsidiados vinculados al cumplimiento de la cadena de frío promueven la adherencia a las normas de seguridad alimentaria incluso entre los pequeños productores. La coexistencia de aves de corral domésticas e importadas eleva la complejidad del inventario, impulsando la adopción de sistemas de gestión de almacenes capaces de segregar diferentes lotes de origen y fechas de vencimiento.

Los sistemas de optimización basados en IA/ML permiten avances en eficiencia energética

Los sitios piloto que implementan sensores de IoT y algoritmos de aprendizaje automático reportan reducciones del 20% en energía de refrigeración y del 31% en costos sin comprometer los puntos de ajuste de temperatura. Como los cargos energéticos representan hasta el 35% de los gastos operativos de almacenamiento en frío, estos ahorros amplían directamente los márgenes. Una adopción más amplia se ve facilitada por el marco SEER del Centro Saudita de Eficiencia Energética, que orienta las actualizaciones de sistemas de climatización (HVAC) hacia unidades de alta eficiencia. La integración de análisis predictivos para la previsión de demanda optimiza aún más los perfiles de carga, reduciendo tanto el desperdicio como la intensidad de carbono.

Análisis del impacto de las restricciones*

| Restricción | Impacto en % en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alta intensidad de capital y energía | –0.9% | Nacional; aguda en ciudades secundarias | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada | –0.7% | Región Oriental y Al-Medina | Mediano plazo (2-4 años) |

| Problemas de fiabilidad de la red eléctrica | –0.5% | Ciudades secundarias | Corto plazo (≤ 2 años) |

| Licencias de importación de refrigerantes | –0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta intensidad de capital y energía limita la entrada al mercado de los operadores más pequeños

Los proyectos de almacenamiento en frío de categoría A pueden superar los USD 50 millones, disuadiendo a los operadores más pequeños sin un sólido balance financiero. La energía representa entre el 25% y el 35% de los gastos operativos, y los sistemas de climatización (HVAC) por sí solos consumen el 65% de la electricidad de las instalaciones en los meses de máximo verano. La actualización a enfriadores conformes con el estándar SEER eleva los costos iniciales pero reduce los gastos del ciclo de vida, creando una compensación entre capital y costos operativos que muchos operadores de nivel medio encuentran difícil de equilibrar.

La escasez de mano de obra cualificada amenaza la eficiencia operativa y los estándares de seguridad

Las cuotas de saudización amplifican una oferta ya ajustada de técnicos en refrigeración y conductores con certificación de Buenas Prácticas de Distribución (BPD). Los programas de formación técnica y vocacional (TVET) no han mantenido el ritmo de la digitalización, dejando brechas de habilidades en análisis de datos, resolución de problemas de IoT y protocolos de materiales peligrosos. Los déficits elevan los riesgos de seguridad, especialmente al manipular biológicos que pueden perder eficacia tras desviaciones de temperatura menores. Los operadores más grandes responden creando academias internas, pero las empresas más pequeñas tienen dificultades para financiar iniciativas similares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: El dominio de la infraestructura de almacenamiento se enfrenta al crecimiento de los servicios de valor añadido

El almacenamiento refrigerado controló el 46,35% de la participación del mercado de logística de cadena de frío de Arabia Saudita en 2025, en virtud de la fuerte dependencia del país del almacenamiento en depósito tanto para bienes sensibles a la temperatura importados como producidos internamente. Los almacenes públicos capturan a los expedidores más pequeños que buscan economías de escala, mientras que las instalaciones privadas como la red integrada de Almarai garantizan el control de calidad en las líneas de lácteos y aves de corral vinculadas verticalmente. El transporte por carretera sigue siendo esencial para la entrega de último kilómetro, aunque el ferroviario está ganando preferencia a medida que la red ferroviaria extiende su alcance hacia los centros de consumo del interior.

Los servicios de valor añadido, si bien representan hoy una participación modesta, se expanden a una CAGR del 4,42% y abarcan el ensamblaje en kits, el reetiquetado y las pruebas de calidad adaptadas a las normas de la SFDA. Los vehículos multitemperatura capaces de segregar unidades de mantenimiento de existencias (SKU) dentro de un mismo viaje reducen los costos de transporte y frenan el deterioro del producto. Las soluciones intermodales que integran tramos marítimo-ferroviario-carretera diferencian ahora a los proveedores de servicio completo de los competidores con activos ligeros. La creciente demanda de cumplimiento del comercio electrónico acelera la adopción de servicios de cross-docking y preparación de pedidos que acortan los plazos de entrega a estándares de mismo día o día siguiente en las principales ciudades.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de temperatura: El dominio del segmento congelado es desafiado por el crecimiento de las ultrabajas temperaturas

Las operaciones de congelación representaron el 30,55% del tamaño del mercado de logística de cadena de frío de Arabia Saudita en 2025, reflejando las fuertes importaciones de proteína y la creciente producción avícola doméstica. Las últimas directrices del PNUMA favorecen los refrigerantes de bajo Potencial de Calentamiento Global (PCG), impulsando a los operadores hacia sistemas de CO₂ y propano que también mejoran la eficiencia energética. El almacenamiento refrigerado se beneficia de las campañas nacionales de reducción del desperdicio alimentario, creando nueva demanda para cadenas de productos frescos y lácteos.

Las operaciones de congelación profunda/ultrabaja temperatura destacan con una CAGR del 4,68% a medida que los sectores farmacéutico y biotecnológico instalan cámaras de –20 °C a –80 °C para alojar vacunas y muestras de ensayos clínicos. El almacenamiento a temperatura ambiente sigue siendo relevante para los medicamentos estables a la temperatura y actúa como desbordamiento para las instalaciones de carga mixta. El uso creciente de R-452A en refrigeración de transporte alinea las flotas con los plazos de la Enmienda de Kigali, protegiendo los activos frente a los riesgos regulatorios asociados con las mezclas de alto PCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: Los productos farmacéuticos en auge desafían el liderazgo de carne y aves de corral

La carne y las aves de corral representaron el 23,60% de la participación del mercado de logística de cadena de frío de Arabia Saudita en 2025, respaldadas por el apoyo de la Visión 2030 a los productores domésticos y las continuas importaciones desde Brasil. Las estrictas normas de seguridad alimentaria aumentan la demanda de enfriamiento en atmósfera controlada que alarga la vida útil en los climas cálidos.

Los productos farmacéuticos y biológicos, en expansión a una CAGR del 5,22%, se benefician del papel de Riad como centro de distribución y de la proliferación de almacenes con certificación de Buenas Prácticas de Distribución (BPD). Las frutas y verduras se benefician de las asociaciones público-privadas destinadas a reducir a la mitad el desperdicio alimentario, mientras que los productores de lácteos aprovechan la premiumización de marca para ocupar espacio en estantes refrigerados. La logística de comidas listas para consumir se beneficia del aumento de los estilos de vida urbanos que demandan alimentos de conveniencia, acelerando la adopción de vehículos multitemperatura de pequeño formato.

Análisis geográfico

La Meca retuvo el 28,65% del tamaño del mercado de logística de cadena de frío de Arabia Saudita en 2025, gracias al papel del Puerto de Yeda como principal puerta de entrada marítima del Reino y al denso perfil de consumo del corredor occidental. Los centros multimodales planificados que conectan las instalaciones portuarias, aeroportuarias y ferroviarias reducen los tiempos de transferencia para las mercancías en tránsito, garantizando la integridad de la carga refrigerada y congelada a pesar de las temperaturas desérticas.

Riad registra la CAGR más rápida del 4,15% hasta 2031, impulsada por el complejo de carga del Aeropuerto Internacional Rey Salman y la expansión de carga aérea de SAL por USD 215 millones. Los expedidores farmacéuticos se inclinan hacia la capital porque la SFDA, las aduanas y los principales compradores del sector sanitario están coubicados, simplificando los procesos regulatorios y de licitación. Los proyectos piloto de IA/ML en los almacenes de Riad demuestran ahorros energéticos del 20%, posicionando a la región como campo de pruebas tecnológico para la red en general.

La Región Oriental aprovecha el Puerto de Dammam y las ciudades industriales para dar servicio a las exportaciones de productos petroquímicos y alimentos certificados como halal en todo el Golfo, mientras que el enlace ferroviario Jubail-Dammam impulsa el rendimiento de contenedores hasta 1,1 millones anuales, reduciendo los costos de flete interior. Al-Medina y los mercados secundarios se quedan rezagados en infraestructura, pero los proyectos específicos en el marco de la Estrategia Nacional de Transporte y Logística pretenden corregir los problemas de fiabilidad de la red eléctrica y las carencias en la red de carreteras, liberando la demanda latente de almacenamiento multitemperatura y servicios de último kilómetro. El sitio con certificación BRC de United Warehousing ejemplifica el aumento de los estándares incluso en submercados emergentes.

Panorama regulatorio

El cumplimiento normativo de la cadena de frío en Arabia Saudita se centra en la Autoridad Saudita de Alimentos y Medicamentos (SFDA) para alimentos con temperatura controlada, productos farmacéuticos y otros productos sanitarios regulados, mientras que la Autoridad General de Transporte (TGA) establece el marco más amplio del transporte de carga. Las directrices de la SFDA enfatizan el almacenamiento y transporte controlados de productos sensibles a la temperatura mediante dispositivos de monitoreo calibrados, mapeo de temperatura y retención de registros (incluido el archivo de varios años para datos ambientales registrados electrónicamente en ciertas instalaciones reguladas), lo que incrementa los requisitos de documentación y preparación para auditorías de los operadores.

Los requisitos operativos también abarcan las condiciones de transporte y el monitoreo digital. Las directrices de la SFDA especifican rangos de temperatura para el transporte de alimentos refrigerados (refrigerados mantenidos entre 1,5 grados C y 10 grados C, y congelados mantenidos a un máximo de menos 18 grados C). En marzo de 2026, la TGA aprobó el ingreso de camiones refrigerados vacíos procedentes de países del CCG, un cambio de política que afecta la utilización de la capacidad de la cadena de frío transfronteriza y la manera en que los operadores planifican la distribución regional de la carga sensible a la temperatura.

Análisis de la cadena de valor

La cadena de valor de la cadena de frío en Arabia Saudita va desde los puntos de entrada de importación (puertos del mar Rojo y del Golfo, así como aeropuertos) hasta el almacenamiento con temperatura controlada (instalaciones multitemperatura públicas y privadas), continuando luego con el transporte refrigerado de larga distancia y de última milla (predominantemente por carretera, con vínculos multimodales en crecimiento). También incluye servicios de valor agregado como etiquetado, kitting y controles de calidad alineados con los requisitos de la SFDA. La demanda está vinculada a las cadenas de suministro de seguridad alimentaria (incluidas las redes de carne, aves, lácteos, productos frescos y granos) y a productos farmacéuticos y biológicos que requieren manejo, embalaje y monitoreo continuo alineados con las BPD.

Los programas gubernamentales influyen en cómo se construye e integra la capacidad entre estos participantes. La Estrategia Nacional de Transporte y Logística (NTLS) y el Programa Nacional de Desarrollo Industrial y Logística (NIDLP) respaldan la reforma del sector logístico y el desarrollo de infraestructura, incluido el plan maestro para 59 centros logísticos integrados que cubrirán más de 100 millones de metros cuadrados para 2030. Las iniciativas de digitalización y de corredores coordinadas con ZATCA, junto con las alianzas entre entidades vinculadas al Estado (por ejemplo, SALIC y Aramco) y especialistas globales en logística y embalaje (por ejemplo, DHL Supply Chain y Sonoco ThermoSafe), están impulsando la adopción de embarcadores farmacéuticos estandarizados, seguimiento inteligente y modelos de servicio de cadena de frío integrados de extremo a extremo.

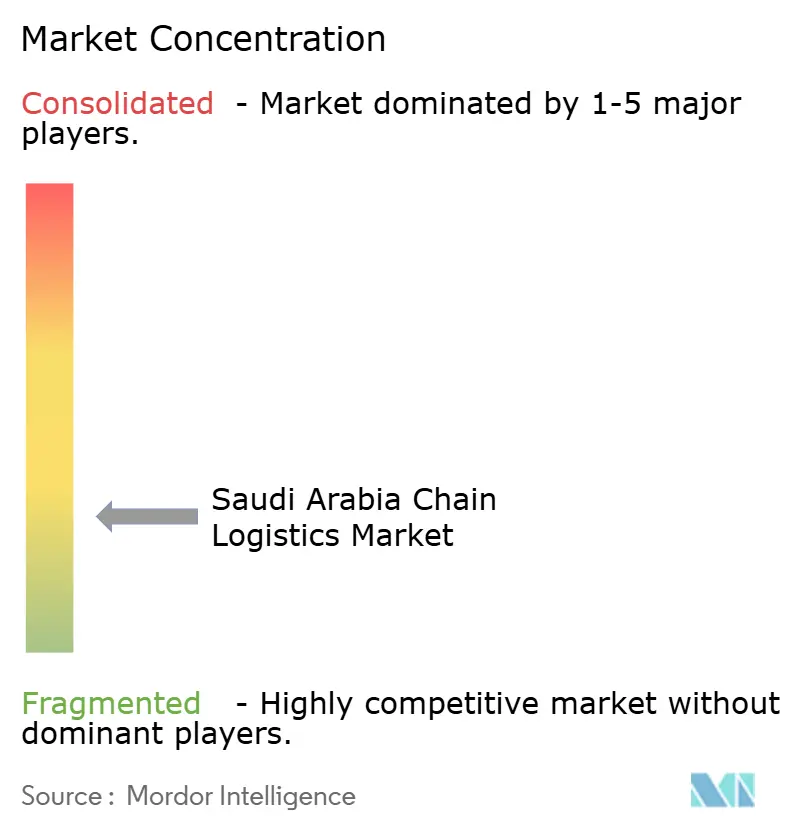

Panorama competitivo

La competencia está fragmentada, sin que ninguna empresa supere una participación de dos dígitos, lo que crea espacio tanto para especialistas regionales como para integradores globales. La empresa conjunta de Almajdouie y CEVA combina la profundidad de la flota local con el alcance de la red internacional, agrupando más de 2.000 activos para atender contratos de extremo a extremo que incluyen el cumplimiento de Buenas Prácticas de Distribución (BPD) y el envasado de valor añadido.

DHL aprovecha su fondo global de logística sanitaria de EUR 2 mil millones (USD 2,32 mil millones) para escalar los centros de temperatura ultrabaja cerca de Yeda y Riad, mientras que su empresa conjunta ASMO con Aramco introduce soluciones de adquisición habilitadas por cadena de bloques para productos químicos sensibles a la temperatura en el sector energético. Los competidores locales como NAQEL Express elevan el listón integrando sensores de IoT y mantenimiento impulsado por IA, lo que permite la intervención en tiempo real antes de que se produzcan incumplimientos de temperatura.

La tecnología se convierte en el principal diferenciador a medida que los proveedores implementan análisis predictivos para la planificación de la demanda, optimización de rutas para minimizar los kilómetros en vacío y supervisión remota para satisfacer las auditorías de documentación de la SFDA. Las credenciales de sostenibilidad influyen cada vez más en los resultados de las licitaciones, con operadores que destacan menores huellas de carbono gracias a flotas eléctricas de último kilómetro y actualizaciones de refrigerantes a gases de bajo Potencial de Calentamiento Global (PCG).

Líderes de la industria de logística de cadena de frío de Arabia Saudita

Coldstores Group of Saudi Arabia

NAQEL Express

Mosanada Logistics Services

Agility Logistics

Tamer Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad y las zonas logísticas vinculadas a puertos generan espacio para operadores capaces de ofrecer manejo integrado de contenedores refrigerados, almacenamiento en frío bajo régimen aduanero y transbordo más rápido hacia la distribución nacional multitemperatura. Jeddah es un ejemplo actual de este cambio: en 2026, Mawani firmó un contrato con Sultan Logistics para establecer una zona logística de 200.000 metros cuadrados con instalaciones especializadas para el manejo de contenedores refrigerados. Mawani también anunció una inversión de 641 millones de SAR (170 millones de USD) para ampliar la capacidad del Puerto Islámico de Jeddah, incluido el aumento de las salas de almacenamiento en frío de ocho a 75. En conjunto, estos proyectos respaldan oportunidades en el almacenamiento en cadena de frío, la gestión de conexiones de reefer, la preparación lista para inspección y los servicios de valor agregado que reducen el tiempo de permanencia y ayudan a proteger la integridad del producto durante las temporadas altas de clima cálido.

Las redes farmacéuticas y de seguridad alimentaria también están ampliando rutas y necesidades de instalaciones más allá del corredor occidental tradicional. LogiPoint inició la construcción en junio de 2026 de una instalación logística con temperatura controlada de 12.000 metros cuadrados en Jeddah (con finalización prevista para el 31 de diciembre de 2026). SABIL completó una primera descarga de un cargamento de trigo en el Puerto de NEOM en julio de 2026, lo que indica flexibilidad de enrutamiento hacia el norte para los flujos de carga de productos básicos que pueden aumentar la demanda de manejo con temperatura controlada adyacente a la logística alimentaria más amplia. En todas estas inversiones, la digitalización impulsada por el cumplimiento normativo (expectativas de monitoreo y documentación de la SFDA) y la integración multimodal bajo la NTLS crean espacio para proveedores especializados que ofrecen monitoreo validado, mapeo de temperatura y servicios de cross-dock controlados para envíos mixtos de alimentos y productos sanitarios.

Desarrollos recientes del sector

- Julio de 2026: La Autoridad Portuaria Saudita (Mawani) anunció una inversión de 641 millones de SAR (170 millones de USD) para ampliar la capacidad de manejo de carga en el Puerto Islámico de Jeddah, incluido el aumento de las salas de almacenamiento en frío de ocho a 75. La mejora fortalece el rendimiento de la cadena de frío centrado en el puerto y ayuda a reducir los cuellos de botella para las importaciones refrigeradas que dependen de una capacidad confiable de conexión y espera.

- Junio de 2026: LogiPoint inició la construcción de una nueva instalación logística con temperatura controlada de 12.000 metros cuadrados en la Ciudad Industrial 1 de Jeddah, con finalización prevista para el 31 de diciembre de 2026. El sitio añade capacidad moderna de almacenamiento multitemperatura más cerca de las zonas clave de consumo, apoyando ciclos de reabastecimiento más rápidos para los expedidores de alimentos y productos sanitarios.

- Abril de 2026: Saudia Cargo y la Autoridad Saudita de Alimentos y Medicamentos (SFDA) lanzaron una iniciativa estratégica para apoyar las cadenas de suministro farmacéuticas con capacidades de cadena de frío mejoradas y una reducción de hasta el 50% en los costos de envío. La colaboración vincula la capacidad de la transportista con prácticas de manejo alineadas con el regulador, fortaleciendo el atractivo de Arabia Saudita para la distribución farmacéutica sensible al tiempo y a la temperatura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de logística de cadena de frío de Arabia Saudita se contabiliza como los servicios pagados necesarios para almacenar, manipular y trasladar productos sensibles a la temperatura bajo condiciones controladas en todo el Reino, desde la recogida en origen hasta la entrega.

Exclusiones de alcance: No contabilizamos el valor de los bienes, la fabricación de embalajes ni la venta de equipos de refrigeración utilizados dentro de almacenes o vehículos.

Descripción general de la segmentación

- Por tipo de servicio

- Almacenamiento refrigerado

- Almacenamiento público

- Almacenamiento privado

- Transporte refrigerado

- Carretera

- Ferroviario

- Marítimo

- Aéreo

- Servicios de valor añadido

- Almacenamiento refrigerado

- Por tipo de temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Congelación profunda / Ultrabaja temperatura (menos de -20 °C)

- Por aplicación

- Frutas y verduras

- Carne y aves de corral

- Pescado y mariscos

- Productos lácteos y postres congelados

- Panadería y confitería

- Comidas listas para consumir

- Productos farmacéuticos y biológicos

- Vacunas y materiales para ensayos clínicos

- Productos químicos y materiales especiales

- Otras aplicaciones

- Por región (Arabia Saudita)

- Región de La Meca

- Región de Riad

- Región Oriental

- Región de Al-Medina

- Otras

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a construir el panorama base de la demanda y a establecer límites realistas para lo que se está dimensionando. Consultamos estadísticas públicas y notas del sector como comunicados del gobierno saudita (sobre infraestructura logística y programas de seguridad alimentaria), las directrices de la Autoridad Saudita de Alimentos y Medicamentos sobre control de temperatura, y las actualizaciones de la Autoridad General Saudita de Aviación Civil sobre la actividad de carga aérea.

Para vincular la demanda logística con los mercados finales, también revisamos fuentes como FAOSTAT para indicadores de suministro alimentario, UN Comtrade para los flujos comerciales de categorías sensibles a la temperatura, y artículos revisados por pares que analizan las tasas de pérdida en la cadena de frío y los requisitos de cumplimiento. Junto con esto, se utilizaron informes anuales de empresas, presentaciones a inversores y prensa comercial de confianza para comprender la combinación de servicios, los planes de expansión y la dirección de los precios, con verificaciones selectivas de bases de datos de pago para las finanzas de las empresas y los patrones de importación/exportación a nivel de envío. Estos son ejemplos de los tipos de referencias utilizadas, y se revisaron muchas fuentes adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que implicaban los insumos documentales y para llenar vacíos que las fuentes públicas normalmente no cubren bien, como la utilización, las estructuras contractuales típicas y la división entre movimientos refrigerados y congelados. Hablamos con una combinación de operadores de almacenamiento en frío, proveedores de transporte refrigerado, distribuidores y grandes usuarios finales en los sectores de alimentos y salud, y luego volvimos a verificar los supuestos clave en los principales centros de demanda de Arabia Saudita para evitar dar demasiado peso a un solo corredor o tipo de cliente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 18% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 23% | |

| Actores más pequeños: 22% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de servicios de cadena de frío direccionables a partir del rendimiento de alimentos y productos farmacéuticos sensibles a la temperatura en Arabia Saudita, y luego lo convierte en gasto logístico utilizando la intensidad del servicio y las tarifas típicas. Los insumos utilizados (como ejemplos) incluyen las adiciones de capacidad de almacenamiento en frío y los rangos de utilización, la disponibilidad de camiones reefer y la duración media del trayecto, la dependencia de las importaciones para las categorías refrigeradas y congeladas, las necesidades de cumplimiento en la distribución farmacéutica, y la estacionalidad vinculada a la demanda minorista y de HORECA.

Una vez formado ese total, se corroboró mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de las tarifas de almacenamiento por posición de pallet y las tarifas de rendimiento, y la verificación cruzada de los precios de transporte por ruta y tipo de vehículo, antes de ajustar los totales para cubrir los vacíos. Cuando las divulgaciones de las empresas o las entrevistas eran incompletas, utilizamos rangos conservadores y los aplicamos solo a la parte del mercado que podía vincularse a señales observables de capacidad, comercio o consumo.

Para la previsión, nos basamos en el análisis de escenarios porque el crecimiento está determinado por unos pocos impulsores claros que pueden avanzar a diferentes velocidades, como la apertura de nuevos almacenes en frío, la expansión minorista, las necesidades de distribución en salud y los volúmenes de importación. La trayectoria de tendencia final se alineó con la dirección compartida por los entrevistados sobre la utilización, la evolución de los precios y el ritmo de puesta en marcha de la nueva capacidad.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre indicadores independientes, incluidas comparaciones de los ingresos implícitos de almacenamiento en frío por metro cúbico, los ingresos de transporte por viaje de reefer, y la división de la demanda entre alimentos y salud. Si una métrica parecía fuera de línea, se revisó el supuesto detrás de ella y, cuando fue necesario, se realizaron llamadas de seguimiento para confirmar si el cambio era real o causado por una discrepancia en el modelo.

Antes de la aprobación final, el modelo y los supuestos clave pasan por múltiples revisiones de analistas para que la aritmética, los límites de alcance y la asignación de años se mantengan coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes anuncios de capacidad, cambios regulatorios o modificaciones importantes en los patrones comerciales. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la vista más actualizada.

El tamaño del mercado de logística de cadena de Arabia Saudita de Mordor Intelligence comparado con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado publicados para la logística de cadena de frío porque los analistas pueden no estar contabilizando los mismos servicios, los mismos rangos de temperatura o el mismo momento para los precios y la moneda. Las diferencias también surgen cuando una estimación mezcla las ventas de equipos con los servicios logísticos, o cuando se asumen aumentos agresivos de capacidad sin verificar la utilización.

Al hacer seguimiento de las adiciones de capacidad, las señales de utilización y el movimiento promedio de las tarifas en las rutas y formatos de almacenamiento, Mordor Intelligence mantiene el valor de mercado centrado en los servicios pagados de almacenamiento en frío y transporte refrigerado en Arabia Saudita, en lugar de mezclar elementos adyacentes de la cadena de frío que no generan ingresos logísticos de la misma manera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,26 mil millones de USD (2026) | |

| Publicación Sectorial A | 2,71 mil millones de USD (2024) | Esta estimación parece utilizar un ámbito de servicios más amplio y una trayectoria de crecimiento más rápida, y el año base difiere, lo que puede elevar el valor cuando los precios anteriores y la utilización no se concilian. |

| Consultora Regional B | 1,35 mil millones de USD (2023) | El alcance parece más cercano a una visión más estrecha de la cadena de frío y puede subestimar la logística subcontratada al excluir partes del almacenamiento de terceros o el transporte refrigerado de larga distancia vinculado a la expansión del comercio minorista moderno. |

La dispersión en la tabla se explica principalmente por los límites de alcance y el año utilizado para la valoración, lo que afecta el precio asumido y el nivel de utilización operativa. Cuando las definiciones de servicio se mantienen estrictas y se verifican de forma cruzada con indicadores observables de capacidad y rendimiento, el tamaño final del mercado resulta más fácil de replicar y de dar seguimiento a lo largo del tiempo.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de logística de cadena de Arabia Saudita?

Se espera que el tamaño del mercado de logística de cadena de Arabia Saudita alcance USD 2,26 mil millones en 2026 y crezca a una CAGR del 4,12% hasta alcanzar USD 2,76 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de logística de cadena de Arabia Saudita?

En 2026, se espera que el tamaño del mercado de logística de cadena de Arabia Saudita alcance USD 2,26 mil millones.

¿Quiénes son los actores clave en el mercado de logística de cadena de Arabia Saudita?

Coldstores Group of Saudi Arabia, NAQEL Express, Mosanada Logistics Services, Agility Logistics y Tamer Logistics son las principales empresas que operan en el mercado de logística de cadena de Arabia Saudita.

¿Qué años cubre este mercado de logística de cadena de Arabia Saudita y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del mercado de logística de cadena de Arabia Saudita se estimó en USD 2,26 mil millones. El informe cubre el tamaño histórico del mercado de logística de cadena de Arabia Saudita para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del mercado de logística de cadena de Arabia Saudita para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: