Tamaño y Participación del Mercado de Almacenamiento Farmacéutico de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

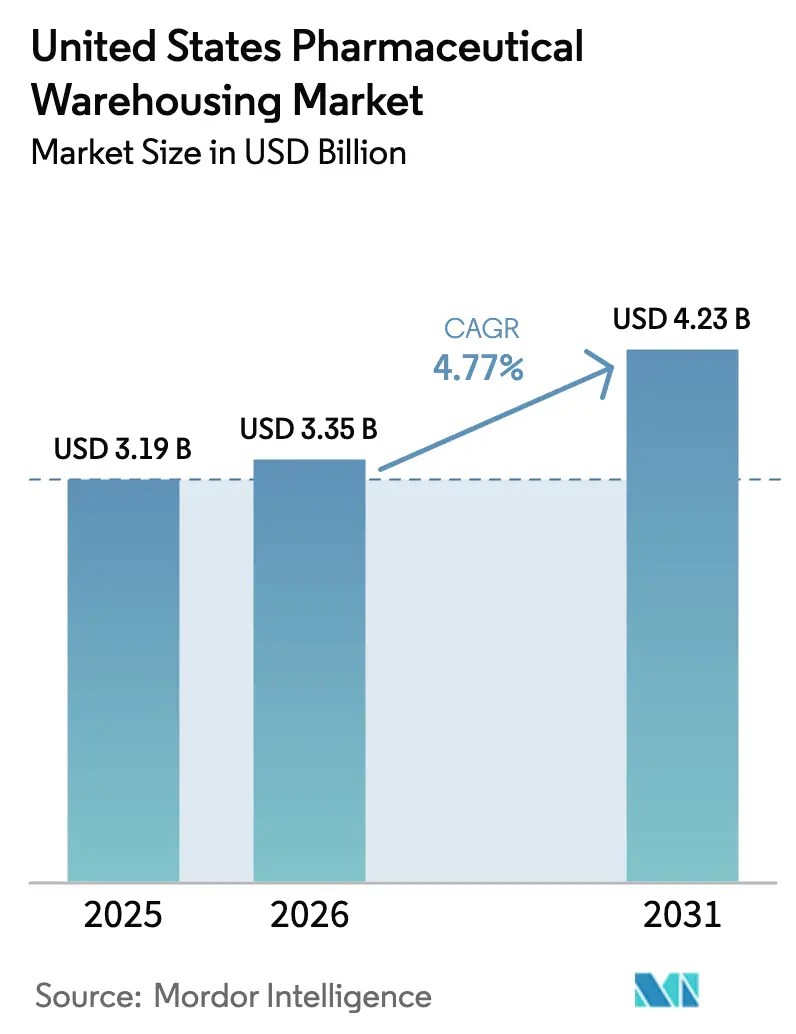

| Tamaño del mercado en el año base (2025) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Farmacéutico de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de Almacenamiento Farmacéutico de los Estados Unidos se expanda desde USD 3.190 millones en 2025 y USD 3.350 millones en 2026 hasta USD 4.230 millones en 2031, registrando una CAGR del 4,77% entre 2026 y 2031. La continua externalización hacia especialistas en logística de terceros (3PL) enfocados en el sector sanitario, la expansión de la cadena de frío para biológicos y los centros de distribución de farmacias especializadas con integración vertical continúan dando forma a las trayectorias de demanda. El mercado de Almacenamiento Farmacéutico de los Estados Unidos también se beneficia de la relocalización de la producción de vacunas y anticuerpos, lo que está ampliando las huellas de los centros de distribución (CD) nacionales, mientras que la automatización y la robótica ayudan a los operadores a compensar la escasez de mano de obra y a mejorar el cumplimiento de las Buenas Prácticas de Fabricación actuales (cGMP) de la FDA. Mientras tanto, las inversiones en resiliencia climática y los estatutos de privacidad a nivel estatal están estableciendo nuevos costos de referencia que los operadores establecidos pueden absorber con mayor facilidad que los rivales más pequeños, reforzando la inclinación del mercado hacia los actores de mayor escala.

Conclusiones Clave del Informe

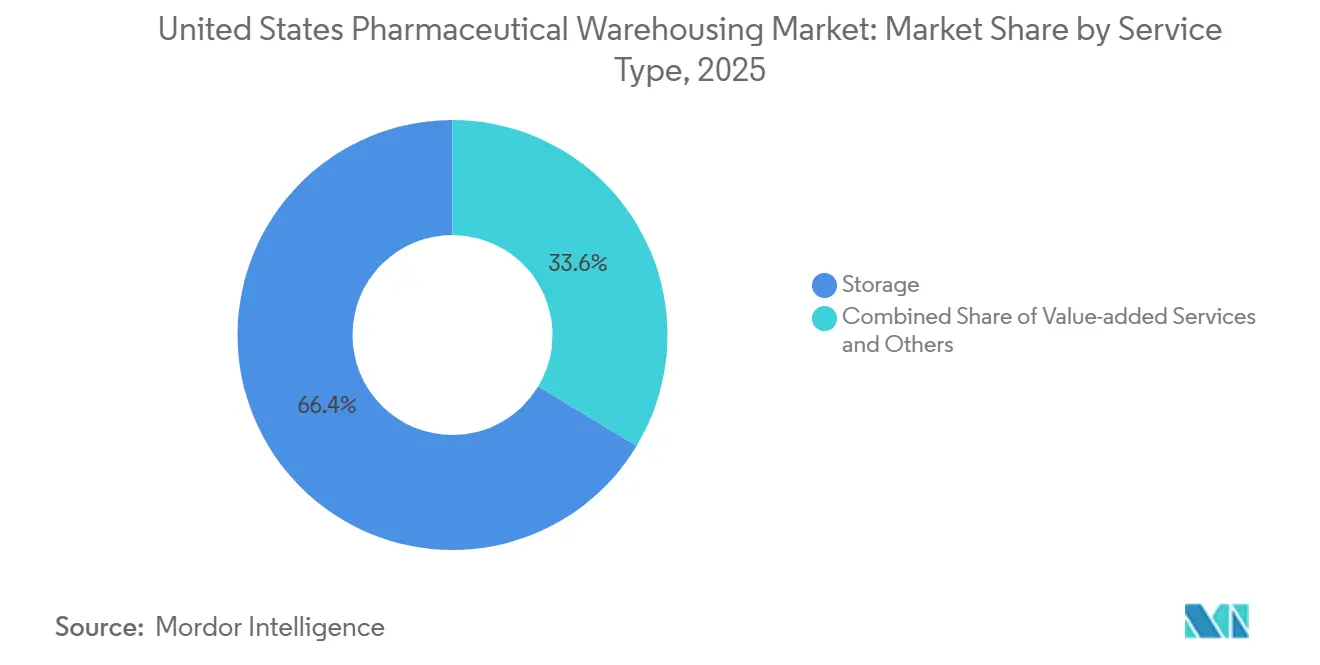

- Por tipo de servicio, las operaciones de almacenamiento representaron el 66,38% de la participación del mercado de Almacenamiento Farmacéutico de los Estados Unidos en 2025, mientras que los servicios de valor agregado avanzan a una CAGR del 5,74% hasta 2031.

- Por tipo de almacén, las instalaciones sin cadena de frío controlaron el 75,06% del tamaño del mercado de Almacenamiento Farmacéutico de los Estados Unidos en 2025, mientras que se prevé que la capacidad de cadena de frío crezca a una CAGR del 5,91% hasta 2031.

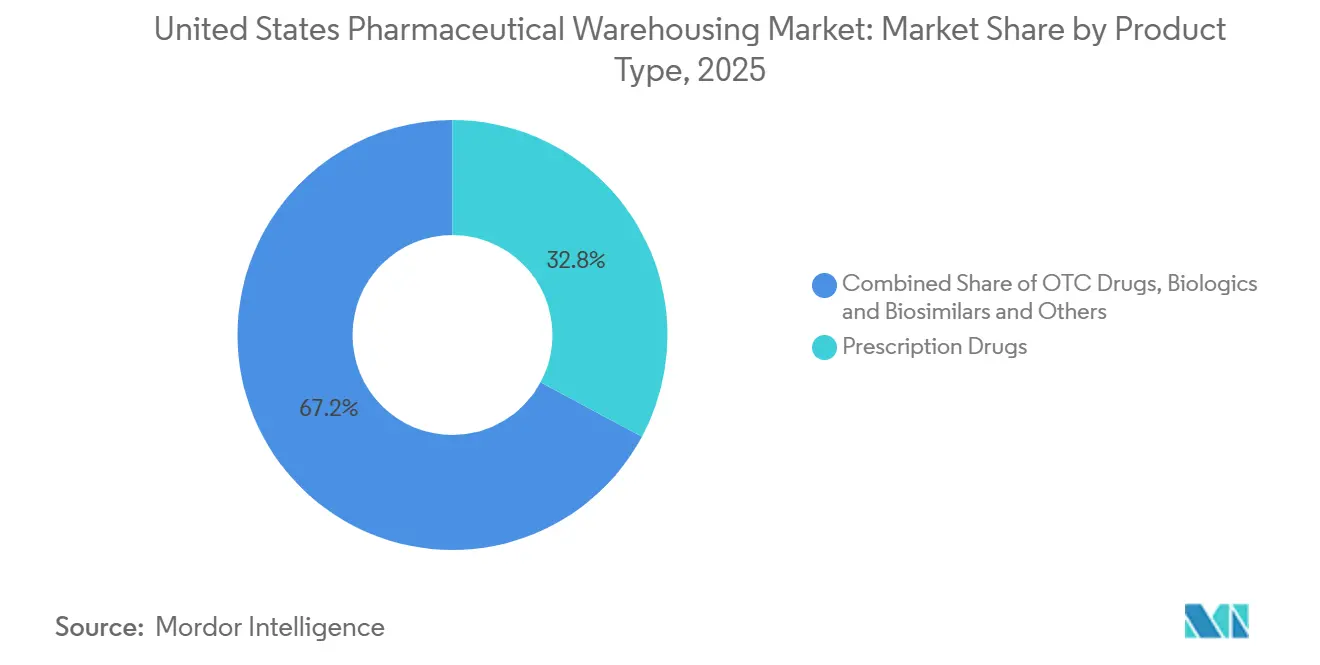

- Por tipo de producto, los medicamentos con receta representaron el 32,84% del volumen procesado en 2025, y se espera que las terapias celulares y génicas registren la CAGR más rápida del 6,19% entre 2026 y 2031.

- Por usuario final, los fabricantes farmacéuticos lideraron con el 34,16% de la participación del mercado de Almacenamiento Farmacéutico de los Estados Unidos en 2025, y se proyecta que los proveedores de atención médica registren una CAGR del 5,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento Farmacéutico de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la externalización hacia 3PL especializados en atención médica | +1.3% | Clústeres nacionales en Nueva Jersey, Carolina del Norte, Texas | Mediano plazo (2-4 años) |

| Expansión de la capacidad nacional de vacunas y anticuerpos | +0.9% | Boston, San Francisco, Research Triangle | Largo plazo (≥ 4 años) |

| Despliegue de automatización y robótica | +0.8% | Mercados costeros de salarios elevados | Mediano plazo (2-4 años) |

| Expansión de redes de CD de farmacias especializadas | +1.1% | Grandes áreas metropolitanas y sistemas de salud integrados | Largo plazo (≥ 4 años) |

| Reformas impulsadas por ESG para almacenes frigoríficos energéticamente eficientes | +0.5% | California y Noreste | Largo plazo (≥ 4 años) |

| Proyectos piloto de última milla con drones y vehículos eléctricos que requieren micro sitios frigoríficos de avanzada | +0.4% | Nueva York, Los Ángeles, Chicago, Seattle | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización hacia 3PL Especializados en Atención Médica

El panorama del almacenamiento está experimentando un claro desplazamiento hacia modelos externalizados y basados en contratos, a medida que los fabricantes concentran sus recursos en la innovación y el desarrollo de productos en lugar de ser propietarios de infraestructura de almacenamiento. Esta transición está siendo acelerada por los principales integradores logísticos, en particular aquellos que se expanden en logística sanitaria, quienes están adquiriendo especialistas en cadena de frío para construir soluciones de suministro integradas de extremo a extremo. Dicha consolidación les permite gestionar de manera más eficaz los productos farmacéuticos y biológicos sensibles a la temperatura, al tiempo que cumplen con estrictos requisitos de conformidad. El aumento de las exigencias regulatorias, como las relacionadas con la validación de instalaciones y la trazabilidad de productos, ha elevado el costo del cumplimiento a niveles que los operadores de almacenes más pequeños y especializados a menudo encuentran difíciles de sostener, lo que refuerza aún más el movimiento hacia grandes proveedores logísticos con sólido respaldo financiero[1]Administración de Alimentos y Medicamentos de los EE. UU., "21 CFR 211.142 – Procedimientos de Almacenamiento," ecfr.gov.

Expansión de la Capacidad Nacional de Vacunas y Anticuerpos Impulsando la Demanda de CD

Las empresas farmacéuticas en los Estados Unidos están expandiendo significativamente su infraestructura de producción, en particular en la fabricación de biológicos, que ahora es un motor clave de la demanda logística y de almacenamiento. El auge de la biofabricación avanzada ha intensificado la necesidad de instalaciones especializadas de cadena de frío capaces de gestionar materiales sensibles a la temperatura a lo largo del ciclo de producción y distribución. Los sistemas de almacenamiento a temperatura ultrabajas son esenciales para respaldar las formulaciones de ARNm y otros biológicos, no solo requiriendo mayor capacidad energética, sino también generando sólidos retornos debido a los precios premium de dichos servicios de almacenamiento. Como resultado, el almacenamiento en cadena de frío se ha convertido en un componente central de la estrategia de capital del sector, vinculando directamente el crecimiento de la biofabricación con la inversión logística.

Despliegue de Automatización y Robótica para Mejorar la Precisión en las BPF

El almacenamiento farmacéutico está experimentando una rápida automatización, con robots y sistemas de almacenamiento inteligentes que se están convirtiendo en elementos habituales en los centros de distribución. La adopción de robots móviles autónomos y soluciones de recuperación automatizada ha transformado las operaciones, mejorando la precisión, la eficiencia del espacio y la consistencia del flujo de trabajo. Los modelos de robótica flexibles basados en suscripción están haciendo que estas tecnologías sean accesibles incluso para operadores logísticos de tamaño mediano, reduciendo la necesidad de grandes inversiones iniciales. Al mismo tiempo, los sistemas de gestión de almacenes impulsados por inteligencia artificial están optimizando el movimiento y el flujo de inventario, estableciendo nuevos estándares de eficiencia y fiabilidad en la logística farmacéutica.

Expansión de las Redes de Distribución de Farmacias Especializadas

Los sistemas de salud están estableciendo cada vez más sus propios centros de distribución especializados para gestionar biológicos de alto valor y otras terapias complejas de manera más directa. Este creciente énfasis en el control interno de los inventarios farmacéuticos está impulsando una expansión sostenida de la demanda de almacenamiento por parte de los proveedores de atención médica. Además, los marcos de distribución limitada para terapias que requieren estrictos protocolos de seguridad y seguimiento están concentrando las operaciones logísticas entre un grupo selecto de proveedores certificados. Estos operadores se benefician de contratos de manejo premium, ya que sus capacidades de cumplimiento y su infraestructura especializada se alinean estrechamente con los requisitos regulatorios y de los fabricantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las primas de seguros de responsabilidad civil y retiro de productos | −0.5% | Nacional, mayor impacto en los operadores de terapias celulares | Mediano plazo (2-4 años) |

| Escasez de materiales de construcción que retrasa la edificación de almacenes | −0.7% | Mercados de alto crecimiento en el Cinturón del Sol | Corto plazo (≤ 2 años) |

| Mosaico de nuevas leyes estatales de privacidad de datos que limitan el análisis de IoT | −0.3% | California, Virginia y 12 estados adicionales | Largo plazo (≥ 4 años) |

| Volatilidad climática extrema que eleva el gasto de capital en redundancia de sistemas HVAC | −0.4% | Texas, costas del Sureste, Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Primas de Seguros de Responsabilidad Civil y Retiro de Productos

El entorno de seguros para la logística farmacéutica se está endureciendo a medida que los aseguradores responden a los crecientes riesgos de exposición, en particular en la distribución de terapias celulares y génicas. Los elevados valores de los productos y los complejos requisitos de manejo han encarecido significativamente el seguro de retiro, lo que impulsa a los operadores logísticos a reforzar las medidas de calidad y trazabilidad. Al mismo tiempo, la aplicación de las regulaciones de serialización y trazabilidad está exponiendo las debilidades de los sistemas de almacenamiento heredados. Las instalaciones que carecen de capacidades de seguimiento en tiempo real e interoperables se enfrentan a fuertes recargos en las primas, lo que crea fuertes incentivos para una rápida modernización digital en toda la cadena de suministro farmacéutica[2]Personal de Pharmacy Times, "Las consecuencias del ciberataque a Change Healthcare continúan," pharmacytimes.com.

Escasez de Materiales de Construcción que Retrasa la Edificación de Almacenes

Los proyectos de infraestructura de cadena de frío enfrentan crecientes retrasos a medida que las restricciones de suministro afectan materiales de construcción clave como los paneles metálicos aislados y los sistemas de refrigeración. Estos cuellos de botella están extendiendo los plazos de los proyectos, ralentizando el ritmo al que las nuevas instalaciones de temperatura controlada pueden entrar en operación a pesar de la creciente demanda del mercado. A esto se suma que las fluctuaciones en los precios del acero están aumentando la incertidumbre presupuestaria para los promotores, en particular en regiones que experimentan una expansión rápida y altos costos de terreno. Estas presiones combinadas están creando un entorno de oferta más ajustado para la capacidad de cadena de frío en los centros logísticos emergentes[3]Brown West Logistics, "Costo promedio de almacén por pie cuadrado en los EE. UU.," brownwestlogistics.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Capacidades de Valor Añadido Superan el Almacenamiento Básico

El almacenamiento retuvo el 66,38% de la participación del mercado de Almacenamiento Farmacéutico de los Estados Unidos en 2025, pero los servicios de valor agregado se están expandiendo a una CAGR del 5,74% a medida que la serialización, el ensamblaje de kits y el empaque para ensayos clínicos generan ingresos entre un 40% y un 60% más altos por pie cuadrado. Estos servicios premium dependen de infraestructuras validadas de tecnología de la información y gestión de calidad que las instalaciones más pequeñas no pueden igualar, lo que refuerza las tendencias de consolidación. Los almacenes que ofrecen visibilidad de inventario en tiempo real a través de paneles de control en la nube e integraciones fluidas con sistemas de planificación de recursos empresariales reportan una adopción del 90% por parte de los clientes, consolidando contratos a largo plazo de alta fidelización. El procesamiento de devoluciones vinculado a la DSCSA también ha emergido como un grupo de beneficios sostenible, dadas las estrictas exigencias de re-serialización del sector.

El almacenamiento farmacéutico de los Estados Unidos está evolucionando hacia servicios de mayor valor, con el empaque personalizado para pacientes y la consultoría regulatoria convirtiéndose en diferenciadores clave. Los proveedores que ofrecen mapeo de temperatura, validación y soporte para la preparación de auditorías están construyendo flujos de ingresos recurrentes al tiempo que refuerzan su papel como socios en el cumplimiento normativo y la excelencia en la distribución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacén: La Inversión en Cadena de Frío se Dispara

Los sitios sin cadena de frío representaron el 75,06% del tamaño del mercado de Almacenamiento Farmacéutico de los Estados Unidos en 2025, beneficiándose de menores gastos operativos de aproximadamente USD 9/pie². Sin embargo, se prevé que la cadena de frío registre una CAGR del 5,91% hasta 2031, impulsada por biológicos, vacunas y terapias personalizadas que requieren temperaturas desde 2 °C hasta -196 °C. Las zonas de temperatura ultrabajas y criogénicas generan márgenes varias veces superiores a los del espacio ambiente, pero consumen el 79% de la electricidad total del almacén. Por lo tanto, las reformas de eficiencia energética y los sistemas de recuperación automatizada son fundamentales para la rentabilidad y el cumplimiento de la normativa de sostenibilidad[4]Equipo de Cogniteq, "IoT en la Gestión de Almacenes: Soluciones y Casos de Uso," cogniteq.com.

Los operadores integrados combinan zonas de temperatura ambiente y cadena de frío dentro del mismo campus para maximizar la rotación de activos, mientras que el mantenimiento predictivo habilitado por IoT reduce el tiempo de inactividad no planificado en un 60%. La participación del mercado de Almacenamiento Farmacéutico de los Estados Unidos en el almacenamiento a temperatura ultrabajas sigue siendo pequeña, pero representa una proporción desproporcionada de los beneficios dadas las tarifas por palé de USD 50-75.

Por Tipo de Producto: Las Terapias Celulares y Génicas Lideran el Crecimiento

Los medicamentos con receta lideraron el volumen procesado con el 32,84% del tamaño del mercado de Almacenamiento Farmacéutico de los Estados Unidos en 2025, aunque las terapias celulares y génicas avanzan más rápidamente con una CAGR del 6,19%. Cada lote autólogo requiere una documentación estricta de la cadena de custodia, lo que aumenta la complejidad operativa en un 40% en relación con los medicamentos tradicionales. Los biológicos y biosimilares impulsan un volumen constante en la cadena de frío, mientras que los productos de venta libre enfrentan presión sobre los márgenes por parte de alternativas de cumplimiento de pedidos en comercio electrónico.

Las vacunas, en particular las formulaciones de ARNm, aceleran la capacidad de la cadena de frío debido a los requisitos de -80 °C. Los materiales para ensayos clínicos forman un subsegmento lucrativo que exige espacio flexible y cambios de configuración rápidos, los cuales los almacenes automatizados de mayor tamaño pueden satisfacer con mayor facilidad que los sitios manuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Integración Vertical entre los Sistemas de Salud se Acelera

Los fabricantes farmacéuticos aún representan el 34,16% del tamaño del mercado de Almacenamiento Farmacéutico de los Estados Unidos en 2025, externalizando principalmente el almacenamiento para concentrarse en investigación y desarrollo (I+D). Los proveedores de atención médica son el motor de crecimiento, expandiéndose a una CAGR del 5,58% a medida que las redes de prestación integrada construyen o arriendan centros dedicados para gestionar el gasto en medicamentos especializados. Las cadenas minoristas operan clústeres nacionales que sirven a miles de farmacias, pero las farmacias independientes luchan con los costos de cumplimiento de la DSCSA.

Los distribuidores protegen su relevancia mediante automatización e inversiones en cadena de frío de miles de millones de dólares, aunque los modelos de envío directo del fabricante a la farmacia y de llenado centralizado hospitalario están reduciendo gradualmente los márgenes mayoristas tradicionales.

Análisis Geográfico

La densidad de instalaciones sigue siendo más alta en el Noreste debido a su tradición en la fabricación farmacéutica; sin embargo, los costos inmobiliarios superan los USD 18/pie² en partes de Nueva Jersey, lo que empuja el almacenamiento secundario hacia estados de menor costo. El Research Triangle de Carolina del Norte capta construcciones relacionadas con biológicos, aprovechando mano de obra calificada a niveles salariales moderados. California mantiene nodos críticos de materiales para ensayos clínicos a pesar de los costosos permisos para sistemas de amoníaco y las estrictas revisiones ambientales.

Texas domina el metraje cuadrado nacional, con Dallas-Fort Worth ofreciendo una posición central y arrendamientos cercanos a USD 7/pie², menos de la mitad que sus pares costeros. Phoenix y Savannah han registrado un crecimiento de almacenes superior al 40%, aprovechando las importaciones de proximidad, los climas secos o las adyacencias portuarias. El alcance transcontinental del Medio Oeste, especialmente desde Indiana y Ohio, genera tiempos de servicio promedio de 2,3 días hacia ambas costas. Las estrategias intermodales, como un almacén frigorífico en Kansas City vinculado a una línea ferroviaria norte-sur, eliminan las colas de camiones de varios días y abren el acceso a México para biológicos congelados.

El riesgo climático se superpone a la geografía: los sitios en la Costa del Golfo deben diseñarse para huracanes, mientras que los sitios del Suroeste enfrentan calor extremo y restricciones de la red eléctrica. Estas variables influyen en las primas de seguros, las especificaciones de energía de respaldo y, en última instancia, el costo total de propiedad.

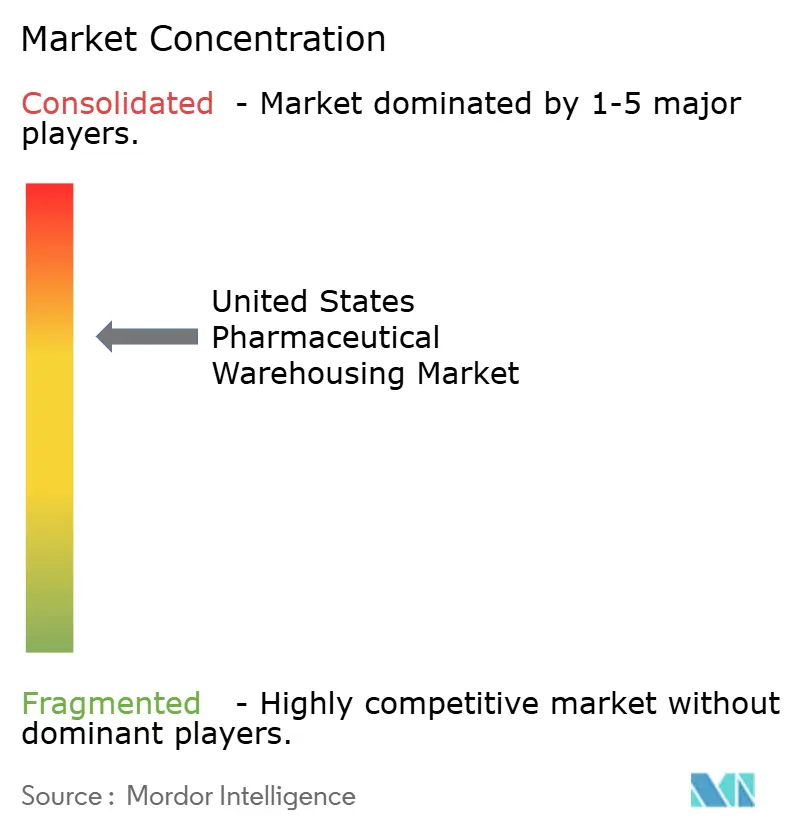

Panorama Competitivo

La concentración es moderada pero creciente. Dos gigantes de temperatura controlada concentran el 71% de la capacidad, 10 puntos porcentuales más que en 2019, lo que les permite imponer tarifas premium y contratos plurianuales ventajosos. Uno de estos líderes recaudó USD 4.440 millones mediante una oferta pública inicial (OPI) en 2024, desplegando rápidamente los fondos en adquisiciones complementarias y mega-sitios automatizados. El otro está asociándose con operadores ferroviarios y portuarios para desarrollar campus de cross-docking intermodal que acortan los plazos de exportación.

Las empresas integradas de paquetería y carga intensifican las fusiones y adquisiciones para asegurar redes de mensajería especializada; las operaciones cerradas o anunciadas en 2024-2025 superan los USD 18.000 millones en valor agregado. La tecnología sigue siendo la principal palanca competitiva: los almacenes con robótica y gestión aumentada por inteligencia artificial logran ganancias de productividad del 15-25% frente a sus pares manuales.

Los nuevos participantes deben superar altas barreras regulatorias —seguridad de la Agencia de Control de Drogas (DEA), validación de cGMP y licencias estatales de farmacia— que protegen las posiciones de los operadores establecidos. Los nichos de espacio disponible incluyen el microcumplimiento urbano para recetas en el mismo día y el almacenamiento criogénico adaptado a las líneas de desarrollo de terapias celulares.

Líderes de la Industria de Almacenamiento Farmacéutico de los Estados Unidos

United Parcel Service Inc.

DHL Supply Chain

FedEx Corp.

Lineage Logistics

Americold Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: UPS adquirió Andlauer Healthcare Group (AHG) por USD 1.600 millones para fortalecer las capacidades de logística de cadena de frío y distribución farmacéutica en América del Norte.

- Septiembre de 2025: DHL adquirió SDS Rx (proveedor de logística farmacéutica con sede en los Estados Unidos) para expandir la entrega de última milla en el sector sanitario en los Estados Unidos.

- Marzo de 2025: DHL adquirió CryoPDP (mensajería farmacéutica especializada para ensayos clínicos y logística biofarmacéutica). Estableció una asociación estratégica con CryoPDP junto con la adquisición para fortalecer los servicios globales de la cadena de suministro de ciencias de la vida.

- Enero de 2025: UPS completó la adquisición de Frigo-Trans y BPL (proveedores de logística de cadena de frío con sede en Alemania) para expandir el almacenamiento y transporte de temperatura controlada.

Alcance del Informe del Mercado de Almacenamiento Farmacéutico de los Estados Unidos

| Almacenamiento |

| Distribución y Gestión de Inventario |

| Servicios de Valor Añadido y Otros |

| Almacén de Cadena de Frío | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Temperatura Ambiente | |

| Congelación Profunda / Temperatura Ultrabajas (menos de -20 °C) | |

| Almacén sin Cadena de Frío |

| Medicamentos con Receta |

| Medicamentos de Venta Libre |

| Biológicos y Biosimilares |

| Vacunas y Hemoderivados |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Medicamentos Especializados (no biológicos) |

| Medicina Veterinaria |

| Otros |

| Fabricantes Farmacéuticos |

| Proveedores de Atención Médica |

| Comercio Minorista y Farmacias |

| Distribuidores y Mayoristas |

| Otros |

| Por Tipo de Servicio | Almacenamiento | |

| Distribución y Gestión de Inventario | ||

| Servicios de Valor Añadido y Otros | ||

| Por Tipo de Almacén | Almacén de Cadena de Frío | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Congelación Profunda / Temperatura Ultrabajas (menos de -20 °C) | ||

| Almacén sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos de Venta Libre | ||

| Biológicos y Biosimilares | ||

| Vacunas y Hemoderivados | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Medicamentos Especializados (no biológicos) | ||

| Medicina Veterinaria | ||

| Otros | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Proveedores de Atención Médica | ||

| Comercio Minorista y Farmacias | ||

| Distribuidores y Mayoristas | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el Almacenamiento Farmacéutico de los Estados Unidos en 2031?

Se prevé que el tamaño del mercado de Almacenamiento Farmacéutico de los Estados Unidos alcance USD 4.230 millones en 2031 bajo una perspectiva de CAGR del 4,77%.

¿Qué segmento crece más rápidamente en el almacenamiento farmacéutico nacional?

Las terapias celulares y génicas lideran el crecimiento con una CAGR proyectada del 6,19% a medida que las aprobaciones y la escala de fabricación se aceleran.

¿Por qué los almacenes de cadena de frío se están expandiendo más rápidamente que los sitios de temperatura ambiente?

Los biológicos, las vacunas de ARNm y los medicamentos personalizados requieren entornos de 2 °C a -196 °C, impulsando una CAGR del 5,91% en la capacidad de cadena de frío.

¿Qué regiones ofrecen los costos operativos más bajos para el almacenamiento farmacéutico?

Texas y el Sureste en general ofrecen arrendamientos cercanos a USD 7/pie² más permisos favorables, lo que los convierte en centros de distribución rentables.

¿En qué inversiones tecnológicas están priorizando los principales 3PL?

Los líderes están implementando plataformas de inventario impulsadas por inteligencia artificial, sensores de temperatura IoT y robótica para mejorar la eficiencia y mantener el cumplimiento de la FDA.

¿Cómo está transformando la automatización los centros de distribución farmacéutica?

Las instalaciones que despliegan robots y sistemas de gestión habilitados por inteligencia artificial están reduciendo los errores de selección a casi cero y aumentando la utilización del espacio en aproximadamente un 15-25%.

Última actualización de la página el: