Tamaño y Participación del Mercado de Logística Farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 591.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 772.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Farmacéutica por Mordor Intelligence

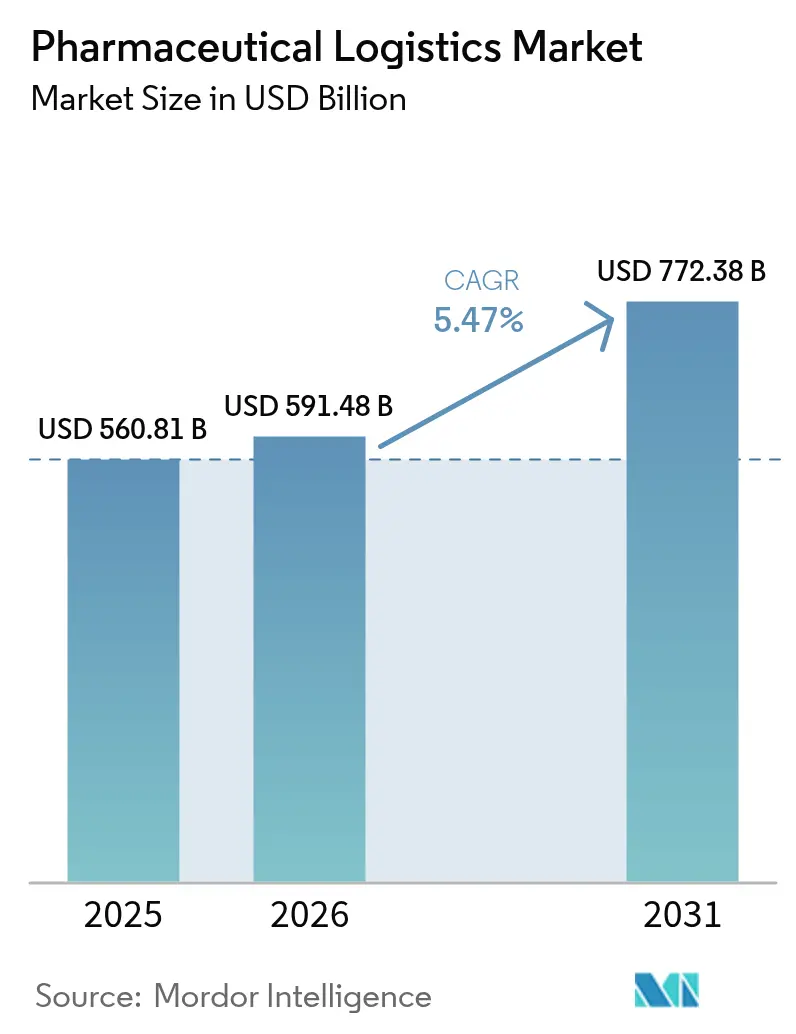

El Mercado de Logística Farmacéutica fue valorado en 560,81 mil millones de USD en 2025 y se estima que crecerá desde 591,48 mil millones de USD en 2026 hasta alcanzar 772,38 mil millones de USD en 2031, a una CAGR del 5,47% durante el período de pronóstico (2026-2031).

El sólido crecimiento proviene de la proliferación de biológicos, los rigurosos mandatos de serialización y el giro hacia modelos de entrega directa al paciente que requieren capacidades de distribución de precisión. El fuerte gasto de capital de los integradores globales, la sostenida adopción de la e-farmacia y la expansión de la infraestructura de control de temperatura continúan intensificando la competencia al tiempo que amplían la demanda direccionable de soluciones de cadena de suministro integrales y conformes. El despliegue de tecnología —en particular sensores IoT, trazabilidad mediante blockchain y optimización de redes impulsada por IA— se ha acelerado a medida que las partes interesadas se protegen contra las desviaciones de temperatura y el riesgo de falsificación. Al mismo tiempo, los compromisos de sostenibilidad están redirigiendo la capacidad hacia el transporte intermodal y marítimo para reducir las emisiones, abriendo nuevos nichos de servicio para los proveedores especializados. Las presiones de precios vinculadas a los costos energéticos de la cadena de frío y el cumplimiento normativo multijurisdiccional siguen siendo vientos en contra; sin embargo, también impulsan la inversión en embalajes de bajo carbono, inventarios regionalizados y combustibles alternativos que en última instancia amplían el mercado de logística farmacéutica.

Conclusiones Clave del Informe

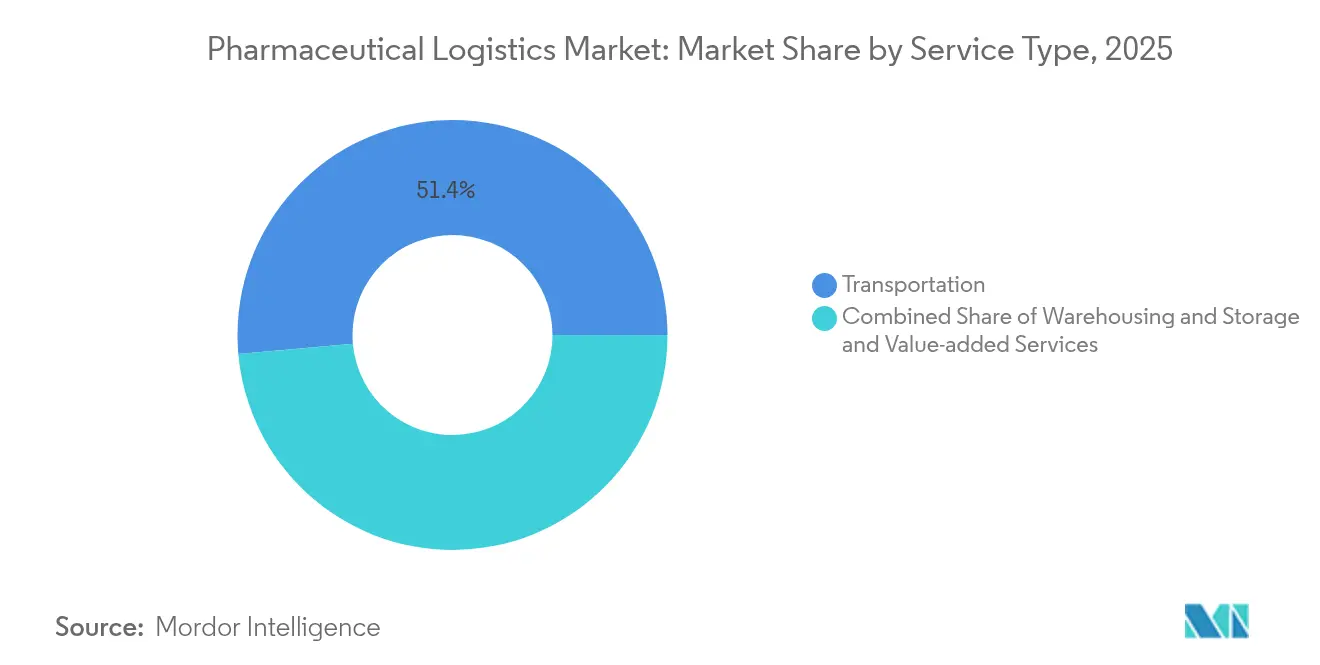

- Por tipo de servicio, los servicios de transporte representaron el 51,40% de la participación de mercado de logística farmacéutica en 2025, mientras que se prevé que los servicios de valor agregado crezcan a una CAGR del 4,42% hasta 2031.

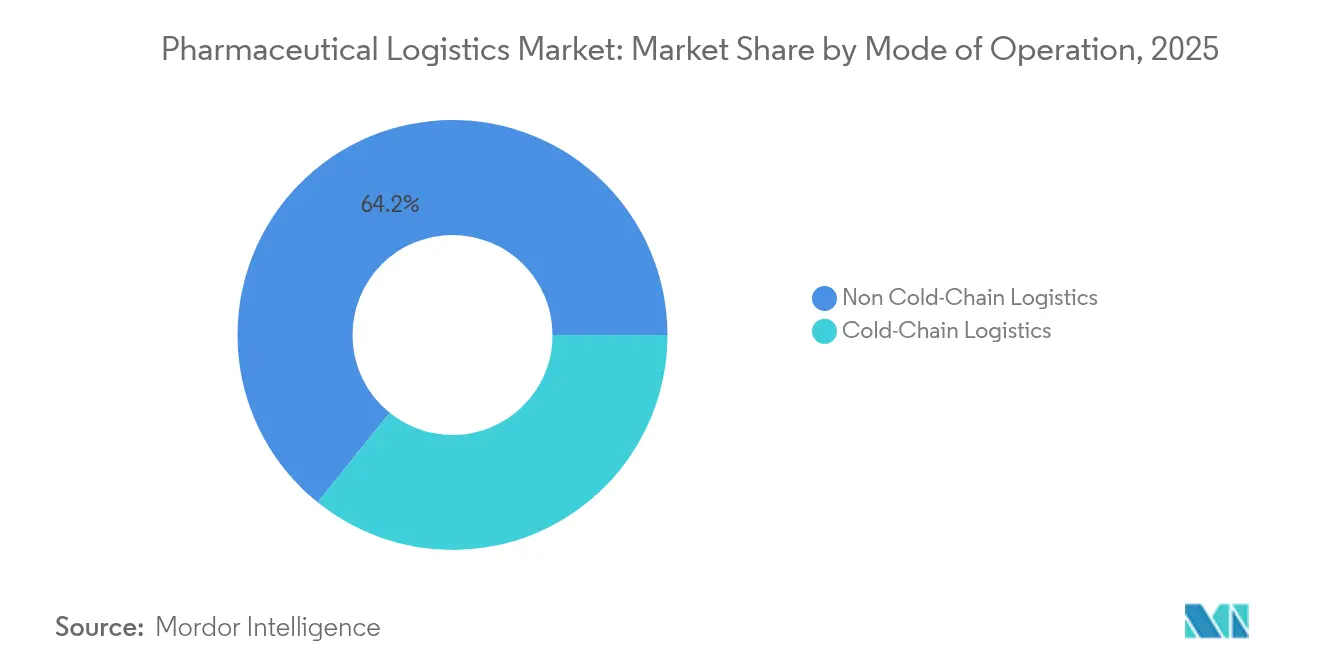

- Por modo de operación, la logística sin cadena de frío representó el 64,20% del tamaño del mercado de logística farmacéutica en 2025, mientras que la logística de cadena de frío está lista para avanzar a una CAGR del 5,57% hasta 2031.

- Por tipo de producto, los medicamentos de prescripción aseguraron una participación de ingresos del 30,60% del tamaño del mercado de logística farmacéutica en 2025; se proyecta que las terapias celulares y génicas se expandan a una CAGR del 6,12% hasta 2031.

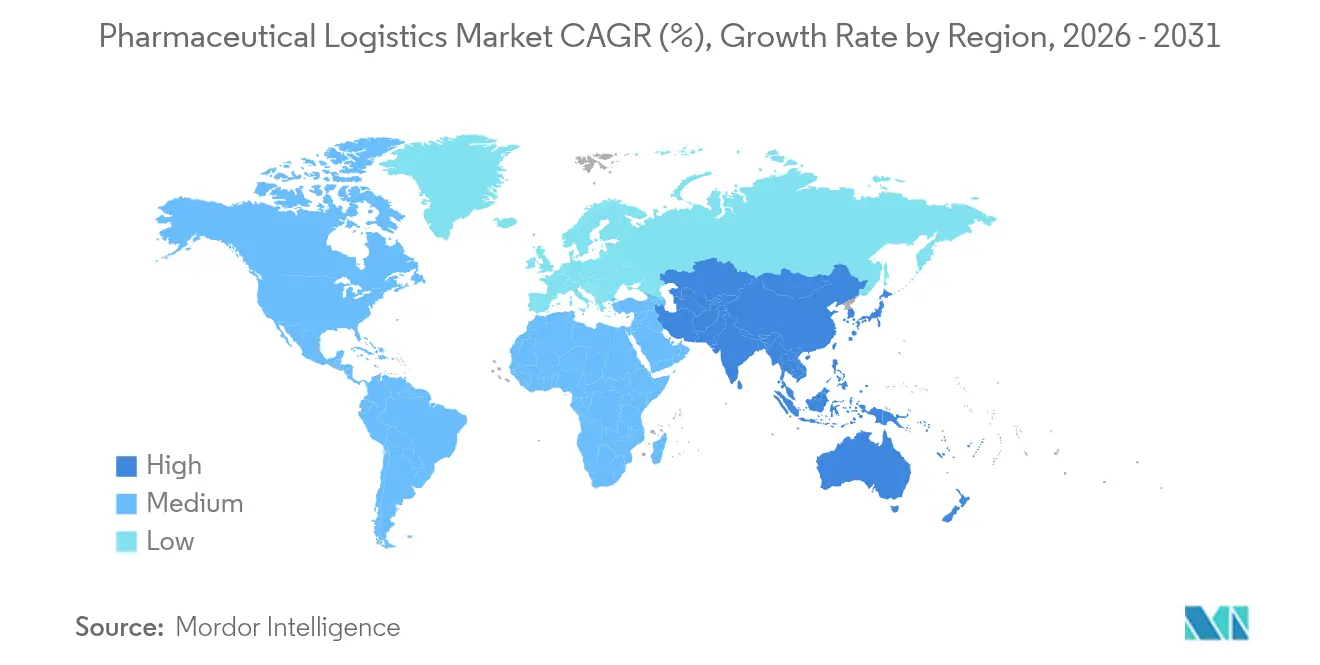

- Por geografía, Europa lideró con el 31,70% de la participación del mercado de logística farmacéutica en 2025, mientras que Asia-Pacífico se expande a una CAGR del 5,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de Logística Farmacéutica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las farmacias en línea | +0.8% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la demanda de medicamentos de venta libre y carga de enfermedades crónicas | +0.6% | Global, concentrado en poblaciones envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aceleración de las necesidades de cadena de frío para biológicos y vacunas | +1.2% | Global, con énfasis en los centros de fabricación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de la externalización a especialistas 3PL/4PL | +0.9% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Seguimiento y trazabilidad IoT/blockchain integral obligatorio | +0.7% | Liderazgo regulatorio de América del Norte y la UE, con efecto de contagio hacia APAC | Mediano plazo (2-4 años) |

| Inversiones en logística de cero emisiones netas que impulsan la renovación de infraestructura | +0.5% | Global, con la UE y América del Norte liderando los mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Farmacias en Línea

Casi la mitad de los consumidores prefiere ahora pedir medicamentos en línea, lo que obliga a los transportistas a diseñar redes de entrega a domicilio que mantengan condiciones de 2 °C a 8 °C para los productos sensibles. Los proveedores en Asia-Pacífico aprovechan los pagos digitales y las plataformas de telemedicina para escalar los servicios de paquetes en temperatura ambiente y refrigerados, mientras que los integradores estadounidenses mejoran la visibilidad de última milla mediante soluciones de embalaje habilitadas con IoT. Los reguladores han respondido extendiendo la serialización y el seguimiento y trazabilidad hasta el nivel de unidad individual, elevando las barreras de cumplimiento, pero también diferenciando a los operadores que ofrecen datos de temperatura y ubicación en tiempo real. A medida que los volúmenes de e-farmacia aumentan, el rediseño de la red hacia centros de microfulfillment reduce los plazos de entrega, mejora la adherencia a la medicación e impulsa la demanda incremental en el mercado de logística farmacéutica.

Aumento de la Demanda de Medicamentos de Venta Libre y Carga de Enfermedades Crónicas

Las formulaciones de venta libre tienen normas de manipulación menos estrictas que los medicamentos de prescripción, lo que permite rutas de transporte combinadas que reducen los costos de almacenamiento para los distribuidores integrados. Sin embargo, la creciente prevalencia de la diabetes y las enfermedades cardiovasculares obliga a ciclos de reabastecimiento continuos que intensifican los requisitos de rendimiento para los inventarios de tiempo crítico. Los socios logísticos aprovechan la automatización —como el picking y empaque robótico y el embalaje blíster inteligente— para combinar medicamentos de venta libre y de atención a enfermedades crónicas dentro de flujos unificados que reducen el tiempo de espera. Los modelos híbridos mejoran la utilización de activos y sostienen la rentabilidad dentro del mercado de logística farmacéutica al tiempo que mejoran la calidad del servicio para farmacias y clínicas.

Aceleración de las Necesidades de Cadena de Frío para Biológicos y Vacunas

Se anticipa que el sesenta por ciento de las nuevas aprobaciones de medicamentos para 2030 involucrarán biológicos o terapias génicas que requieren conservación criogénica de 2 °C a 8 °C o incluso de −196 °C. DHL destinó 2.000 millones de EUR (2.080 millones de USD) para ampliar los centros certificados con GDP y las capacidades de nitrógeno líquido, subrayando la urgencia de la inversión. Los productos medicinales de terapia avanzada también exigen la coordinación sincronizada entre la recogida y la infusión del paciente, lo que impulsa soluciones de torre de control en tiempo real que triangulan los turnos de fabricación, la disponibilidad de vuelos y las citas clínicas. Estos traslados rigurosamente programados crean rutas de alto rendimiento que refuerzan la expansión general del mercado de logística farmacéutica.

Auge de la Externalización a Especialistas 3PL/4PL

El almacenamiento con control de temperatura, el cumplimiento normativo del comercio global y el embalaje especializado requieren ahora una experiencia que supera el alcance de la mayoría de los fabricantes de medicamentos. Por lo tanto, las empresas farmacéuticas otorgan contratos plurianuales a integradores y transitarios especializados que combinan el conocimiento regulatorio con una infraestructura mundial. Los orquestadores de logística de cuarto nivel (4PL) agregan múltiples proveedores y proporcionan una única capa de visibilidad, reduciendo la complejidad para los propietarios de marca y fortaleciendo la fidelización del mercado para los socios de servicio[1]"Entrega Directa al Paciente, Cadena de Suministro para Ensayos Clínicos," World Courier, worldcourier.com. El cambio eleva los ingresos recurrentes y respalda el despliegue sostenido de capital en el mercado de logística farmacéutica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la distribución con control de temperatura | -0.9% | Global, con impacto agudo en los mercados emergentes que carecen de infraestructura | Corto plazo (≤ 2 años) |

| Normas de cumplimiento global complejas y divergentes | -0.6% | Global, con particular complejidad en las operaciones transfronterizas | Mediano plazo (2-4 años) |

| Escasez de materiales de embalaje de cambio de fase avanzados | -0.4% | Global, con restricciones de suministro que afectan las aplicaciones especializadas de cadena de frío | Corto plazo (≤ 2 años) |

| Cuellos de botella en la entrega de última milla de biológicos en mercados emergentes | -0.3% | APAC, MEA, América Latina con limitaciones de infraestructura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Distribución con Control de Temperatura

Las fallas en la cadena de frío le cuestan a los fabricantes de medicamentos un estimado de 35.000 millones de USD cada año, reflejando cancelaciones contables, reembalaje y envíos de penalización. El embalaje pasivo con materiales de cambio de fase puede extender la protección hasta 96 horas, pero a menudo duplica los gastos por paquete, ejerciendo presión sobre los programas de mercados emergentes donde el financiamiento es escaso. La necesidad de equipos de monitoreo redundantes y personal calificado incrementa los costos generales, limitando los márgenes de beneficio de los transportistas más pequeños dentro del mercado de logística farmacéutica. La innovación en refrigerantes de bajo carbono y contenedores reutilizables tiene como objetivo reducir el costo por envío, aunque el despliegue generalizado sigue estando limitado por el desembolso de capital inicial.

Normas de Cumplimiento Global Complejas y Divergentes

El GDP de la UE, el DSCSA de EE. UU. y un mosaico de normas de Asia-Pacífico obligan a los operadores a mantener múltiples formatos de etiquetas, documentos de validación y protocolos de intercambio de datos. Los desafíos de interoperabilidad de la serialización persisten, especialmente cuando los proyectos piloto de blockchain operan junto a los sistemas de código de barras lineales, creando duplicaciones y riesgos de discrepancia de datos[2]"Actualización de GMP 2024/2025," ECA Academy, gmp-journal.com. La división de licencias provocada por el Brexit y las nuevas normas de importación latinoamericanas ejercen mayor presión sobre los recursos, lo que lleva a algunos transitarios medianos a abandonar ciertos corredores. Los esfuerzos de armonización avanzan lentamente, manteniendo elevados los costos de cumplimiento en el mercado de logística farmacéutica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina Mientras los Servicios de Valor Agregado se Aceleran

El transporte generó el 51,40% de los ingresos de 2025, ilustrando que el movimiento físico sigue siendo la columna vertebral del mercado de logística farmacéutica. El transporte por carretera capta los flujos regionales, particularmente en Europa y América del Norte, mientras que el transporte aéreo sustenta el reabastecimiento de biológicos de largo alcance con garantías de servicio al día siguiente. Las rutas marítimas ganan relevancia a medida que los remitentes buscan opciones sostenibles, aprovechando los contenedores refrigerados conformes con GDP para reducir las emisiones.

Los servicios de valor agregado, que crecen a una CAGR del 4,42%, incluyen etiquetado, embalaje secundario, preparación de pedidos y consultoría de serialización que liberan a los fabricantes de tareas no esenciales. La demanda crece más rápidamente en Asia-Pacífico, donde los fabricantes por contrato buscan socios de fuente única para gestionar la impresión regulatoria en múltiples idiomas. A medida que las normas de integridad de datos se endurecen, el reetiquetado certificado y los embalajes a prueba de manipulación se transforman de extras opcionales en requisitos previos de adquisición, impulsando el margen incremental en el mercado de logística farmacéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: La Expansión de la Cadena de Frío Redefine la Asignación de Activos

Los flujos sin cadena de frío aún comprenden el 64,20% del rendimiento de 2025, pero los volúmenes de cadena de frío se expanden más rápidamente a medida que proliferan los biológicos, las vacunas y los inyectables especializados. Los corredores de cross-docking dedicados de 2 °C a 8 °C integran telemetría en tiempo real, permitiendo una intervención proactiva antes de que ocurran desviaciones. Los centros de distribución híbridos equipados con cámaras multizona optimizan la superficie, permitiendo a los operadores alternar entre almacenamiento en temperatura ambiente y refrigerado dentro del mismo edificio para proteger el tamaño del mercado de logística farmacéutica.

Los servicios ultrabajos y criogénicos forman un microsegmento de alto margen. La adquisición de Frigo-Trans y BPL por parte de UPS añade capacidad de nitrógeno líquido a granel y centros de mando disponibles las 24 horas, los 7 días de la semana. Las innovaciones en embalaje pasivo —paneles con aislamiento de vacío, bloques de materiales de cambio de fase (PCM) y contenedores de dewar cargados con nitrógeno— amplían la cobertura de rutas en regiones donde los contenedores activos no están disponibles, mejorando la densidad del servicio y apoyando el crecimiento más amplio del mercado de logística farmacéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Terapias Celulares y Génicas Desencadenan una Demanda de Servicios Premium

Los medicamentos de prescripción representaron el 30,60% del valor de 2025 y siguen aprovechando protocolos de distribución maduros que equilibran el costo y la calidad. Sin embargo, los lanzamientos de medicina de precisión complican el enrutamiento en temperatura ambiente, ya que una proporción creciente de artículos de prescripción requiere manipulación refrigerada.

Las terapias celulares y génicas, con una CAGR pronosticada del 6,12%, exigen conservación criogénica, salvaguardias de cadena de identidad y recogida sincronizada en las instalaciones de fabricación minutos después de la liberación. Los proveedores que incorporan salas de retención validadas a −196 °C y contenedores secos con GPS obtienen tarifas premium, reforzando la diferenciación dentro del mercado de logística farmacéutica. Las carteras más amplias de biológicos y biosimilares amplían aún más la densidad de rutas de cadena de frío, permitiendo economías de escala en el reabastecimiento de hielo seco, la agrupación de PCM y la certificación de rutas validadas.

Análisis Geográfico

Europa mantuvo una participación de ingresos del 31,70% en 2025, respaldada por la aplicación armonizada del GDP, densas redes de carreteras y grandes clústeres de fabricación en Alemania, Suiza e Irlanda. La inversión en corredores ferroviarios-aéreos transfronterizos apoya los cambios modales que reducen las emisiones sin comprometer los plazos de entrega. El tamaño del mercado de logística farmacéutica en Europa se beneficia de adiciones continuas de capacidad, como el nuevo centro en los Países Bajos de Cold Chain Technologies, que aumenta la producción regional de PCM y reduce el riesgo de tránsito.

América del Norte sigue siendo una potencia gracias a la madurez de la serialización impulsada por el DSCSA y la sostenida financiación del sector público para la preparación ante pandemias. DHL asignó el 50% de su plan de 2.000 millones de EUR (2.080 millones de USD) a instalaciones en Estados Unidos y Canadá, integrando almacenes de energía solar y camiones con GNL que reducen las emisiones mientras preservan los estándares de servicio. Combinado con la expansión de 440 millones de USD de FedEx en centros de distribución de atención médica, la región continúa redefiniendo las mejores prácticas en torno a la visibilidad de datos y la sostenibilidad.

Se espera que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 5,02% de 2026 a 2031, impulsado por el aumento de la producción en China e India, la ampliación de la cobertura de seguros y la proliferación de la e-farmacia. Los gobiernos incentivan las mejoras en la cadena de frío, como lo evidencian las rebajas fiscales de la India en 2025 sobre equipos de almacenamiento conformes con GDP. Los transportistas regionales despliegan soluciones ferroviarias, por camión, marítimas y aéreas a lo largo del corredor China-Europa, reduciendo costos y las emisiones de tránsito. Oriente Medio y África rezagan en infraestructura, pero los programas de localización del Consejo de Cooperación del Golfo impulsan la inversión en almacenes, asegurando la futura expansión del mercado de logística farmacéutica.

Panorama regulatorio

La regulación de la logística farmacéutica se está endureciendo en torno a la trazabilidad de extremo a extremo, el cumplimiento de las GDP y una mayor visibilidad sobre los orígenes de la cadena de suministro. En Estados Unidos, los requisitos de la DSCSA están impulsando el seguimiento serializado a nivel de unidad y la interoperabilidad de datos electrónicos entre socios comerciales, mientras que la actividad legislativa y normativa de 2026 apunta a una supervisión más profunda de la cadena de suministro, incluidos cambios propuestos vinculados al registro de fabricación distribuida y expectativas de registro reforzadas para los sitios de fabricación de API extranjeros.

En Europa, las Buenas Prácticas de Distribución (GDP) siguen siendo el marco de cumplimiento principal para el almacenamiento, el transporte y la distribución mayorista, y la EMA mantiene una guía operativa para las autorizaciones de distribución mayorista y los procedimientos de distribución paralela, incluidas actualizaciones de la documentación en formato de la Unión (actualizada en 2024). En Asia, China ha avanzado hacia la estandarización de la logística farmacéutica moderna mediante la guía de la NMPA, que refuerza los sistemas de gestión informatizados y los requisitos de trazabilidad, reduciendo la variación provincial y elevando el nivel exigido a los 3PL y mayoristas que operan en distintas regiones.

Análisis de la cadena de valor

La cadena de valor de la logística farmacéutica abarca desde el abastecimiento de API y la fabricación de medicamentos hasta el empaquetado primario y secundario, la liberación y el control de calidad, y la distribución multinivel a través de mayoristas, farmacias hospitalarias, farmacias minoristas y en línea, y canales directos al paciente. Los proveedores de logística operan en transporte (aéreo, terrestre, marítimo e intermodal), almacenamiento con temperatura controlada y servicios de valor agregado como etiquetado, kitting y soporte de serialización, con capas de cumplimiento (GDP de la UE, DSCSA de EE. UU.) cada vez más integradas en las operaciones diarias mediante rutas validadas, registros digitales de custodia y gestión de excepciones.

Los cuellos de botella suelen surgir donde la integridad de la cadena de frío se superpone con la documentación y el intercambio de datos, especialmente en el caso de productos biológicos, vacunas y terapias celulares y génicas que requieren un control estricto de la temperatura y de la cadena de identidad. Los cambios en la red en 2026 pusieron de relieve inversiones ascendentes y en corredores que están remodelando los flujos, incluido el lanzamiento por parte de Maersk de un servicio semanal de tren refrigerado que conecta la fabricación en Hyderabad con Nhava Sheva para exportación, y operadores de carga aérea que construyen corredores con temperatura controlada certificados por GDP entre puertos europeos y centros de EE. UU. La logística por contrato también es una capa clave de orquestación, respaldada por la ampliación de CEVA Logistics de su acuerdo a largo plazo con GSK para operar un centro de distribución farmacéutica dedicado en Polonia, lo que refuerza el avance hacia operaciones de centros de distribución farmacéutica externalizadas y específicas por sitio.

Panorama Competitivo

La consolidación se acelera a medida que los activos con control de temperatura, que requieren un uso intensivo de capital, elevan las barreras de entrada. El compromiso de 2.000 millones de EUR (2.080 millones de USD) de DHL hasta 2030 abarca nuevos centros GDP en Chicago, São Paulo y Singapur, mientras que la compra de 1.600 millones de USD de UPS de Andlauer Healthcare Group amplía el alcance criogénico en Canadá. FedEx contrarresta con expansiones que añaden energía redundante y recogida automatizada adaptada a las devoluciones de ensayos clínicos.

Los especialistas de nicho como Cryoport anclan el segmento ultra-frío combinando contenedores de dewar validados con torres de control disponibles las 24 horas, los 7 días de la semana, a menudo asociándose con integradores para la recolección en la primera milla. Las empresas emergentes de IoT como Controlant suministran rastreadores desechables que alimentan datos en tiempo real en paneles de control en la nube, permitiendo intervenciones predictivas que reducen el riesgo de desviación. Los proyectos piloto de blockchain liderados por TraceLink e IBM reciben el aval de la FDA, posicionando las plataformas conformes como diferenciadores clave en los próximos hitos del DSCSA.

La intensidad competitiva también aumenta entre los REITs de almacenamiento en frío —Lineage, Americold y Nichirei— a medida que adquieren instalaciones regionales para integrar cámaras de grado farmacéutico en redes alimentarias más amplias, mejorando la utilización y diversificando los ingresos. En general, la diferenciación depende del alcance global, la capacidad validada de cadena de frío y la visibilidad digital integrada que, en conjunto, fortalecen la fidelización de los clientes y amplían el mercado de logística farmacéutica.

Líderes de la Industria de Logística Farmacéutica

Deutsche Post DHL

Kuehne + Nagel

UPS

FedEx

Nippon Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una de las oportunidades se centra en la digitalización orientada al cumplimiento y en los servicios operativos que ayudan a fabricantes y distribuidores a ejecutar la trazabilidad a nivel de unidad manteniendo intacta la integridad de la cadena de frío, especialmente donde los requisitos de serialización e interoperabilidad al estilo DSCSA elevan el costo del incumplimiento. La expansión de capacidad y capacidades en 2026 refleja esta tendencia, incluida la inversión de UPS de 48 millones de USD en 27 instalaciones de carga cross-dock con temperatura controlada alineadas con los estándares IATA CEIV Pharma, y el lanzamiento por parte de FedEx de una organización dedicada de Ciencias de la Vida respaldada por centros globales de Ciencias de la Vida y la certificación corporativa CEIV Pharma para el manejo en tierra.

Otro espacio en blanco es el almacenamiento con temperatura controlada y cross-docking diseñado específicamente cerca de clústeres de fabricación e interfaces aéreo-marítimas para reducir el tiempo de permanencia y el riesgo de excursiones térmicas, incluidos los requisitos desde ambiente hasta ultrafrío. Los movimientos de instalaciones muestran dónde están ubicando activos los proveedores: Movianto (Yusen Logistics) amplió su sede en Aalst, Bélgica, aumentando la capacidad de pallets con temperatura controlada de 14.000 a 25.000 espacios, y GEODIS abrió una instalación farmacéutica y de atención médica con temperatura controlada en Mánchester con posiciones adicionales de pallets para inventario y cross-docking. La atención regulatoria sobre la fabricación distribuida y la supervisión de API extranjeros, incluida la publicación por parte de la FDA de una norma propuesta en julio de 2026 para modificar los requisitos de registro de establecimientos, también respalda la demanda de socios logísticos capaces de gestionar una procedencia, documentación y modelos de distribución multinodo más estrictos.

Desarrollos recientes del sector

- Julio de 2026: FedEx lanzó una organización dedicada de Ciencias de la Vida, respaldada por una red de centros globales de Ciencias de la Vida y la certificación corporativa CEIV Pharma para el manejo en tierra. Este movimiento formaliza un modelo operativo especializado para envíos farmacéuticos y biotecnológicos que requieren procedimientos operativos estándar más estrictos, visibilidad y gestión de excepciones en todas las rutas. También posiciona a FedEx para combinar capacidades aéreas, terrestres y de soluciones de manera más directa en torno a las necesidades de distribución clínica, biológica y sensible a la temperatura.

- Agosto de 2025: UPS Healthcare amplió sus capacidades globales de cadena de frío al añadir 20 instalaciones cross-dock y extender las certificaciones IATA CEIV Pharma a 18 ubicaciones. Esta huella ampliada aumenta la capacidad de rendimiento para carga sensible a la temperatura y respalda un manejo estandarizado en distintas geografías. Los nodos certificados adicionales refuerzan la oferta de UPS Healthcare para biofarmacéuticos, farmacia especializada y rutas de reposición críticas en tiempo.

- Abril de 2024: UPS completó la adquisición de Frigo-Trans y su empresa hermana BPL. El acuerdo añadió capacidades de logística con temperatura controlada y capacidad de manejo especializado en salud en Europa, complementando las redes de distribución y transporte de UPS Healthcare. También amplió la cobertura de servicio para flujos farmacéuticos de alta complejidad que requieren almacenamiento, transporte y monitoreo validados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de logística farmacéutica se define como los servicios de logística pagados que mueven, almacenan y manipulan productos farmacéuticos y de salud relacionados a lo largo de la cadena de suministro, incluidos los flujos con temperatura controlada y ambiente, y los procesos de cumplimiento necesarios para mantener la integridad del producto.

Exclusiones del alcance: excluimos el valor puro de la fabricación de medicamentos y los márgenes puros de la farmacia minorista, y contabilizamos los ingresos de los servicios de logística en lugar del valor de los medicamentos dentro del envío.

Descripción general de la segmentación

- Por Tipo de Servicio

- Transporte

- Transporte por Carretera

- Transporte Aéreo

- Transporte Marítimo

- Transporte Ferroviario

- Almacenamiento y Bodegaje

- Servicios de Valor Agregado y Otros

- Transporte

- Por Modo de Operación

- Logística de Cadena de Frío

- Logística sin Cadena de Frío

- Por Tipo de Producto

- Medicamentos de Prescripción

- Medicamentos de Venta Libre

- Biológicos y Biosimilares

- Vacunas y Hemoderivados

- Materiales para Ensayos Clínicos

- Terapias Celulares y Génicas

- Dispositivos Médicos y Diagnósticos

- Medicina Veterinaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura del modelo de mercado y anclarlo a señales observables de comercio y distribución. Se hizo referencia a fuentes públicas como la guía de la OMS sobre buenas prácticas de distribución, materiales de la FDA de EE. UU. sobre la seguridad de la cadena de suministro de medicamentos, la guía de GDP de la EMA, UN Comtrade para flujos comerciales relacionados con productos farmacéuticos, y estadísticas de salud de la OCDE para entender la dirección de la demanda por región.

También se revisaron informes anuales, presentaciones para inversores y comunicados de prensa de operadores de logística y cadena de frío para mapear las combinaciones de servicios y los factores típicos de fijación de precios. Cuando fue necesario, se utilizaron suscripciones pagadas para datos financieros y noticias de empresas, una base de datos de envíos de importación-exportación a nivel de envío para verificar la coherencia de la actividad en las rutas, y bases de datos de patentes para detectar tendencias en el monitoreo de la cadena de frío y la intensidad del empaquetado. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron referencias públicas y pagadas adicionales para recopilar, verificar y aclarar puntos de datos específicos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que las fuentes documentales no pueden mostrar con claridad, como cuánto gasto se destina a la cadena de frío frente al ambiente, qué tan rápido está creciendo el manejo relacionado con productos biológicos, y cómo se transfieren los costos de cumplimiento de las GDP. Se conversó con una combinación de proveedores de logística, transportistas especializados, participantes en empaquetado y monitoreo, y equipos de cadena de suministro farmacéutica en APAC, EMEA y América para poner a prueba los supuestos y alinear los rangos finales de dimensionamiento.

Distribución de los encuestados del trabajo de campo de la investigación primaria

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | APAC: 40% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 39% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 47% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda de arriba hacia abajo que reconstruye la actividad de distribución farmacéutica por región utilizando la intensidad comercial, la huella de fabricación y la dirección del consumo de atención médica, que luego se traducen en gasto logístico direccionable. A partir de ahí, se corroboran los totales con verificaciones selectivas de abajo hacia arriba, como el muestreo de precios típicos de almacenamiento y transporte, la revisión de las huellas de capacidad y el uso de las divulgaciones de ingresos de los proveedores para confirmar el orden de magnitud.

Entre los insumos que dieron forma al modelo se incluyen la penetración de la cadena de frío por combinación de productos (especialmente vacunas y productos biológicos), las primas promedio de manejo con temperatura controlada, la división modal entre aéreo y marítimo para rutas sensibles al tiempo, los patrones de rendimiento de almacén y tiempo de permanencia en el almacenamiento, y la intensidad del empaquetado y monitoreo impulsada por el cumplimiento normativo. Los pronósticos se elaboran mediante análisis de escenarios, donde las trayectorias de crecimiento se vinculan a la participación de los productos biológicos, la adopción de terapias especializadas, el crecimiento de los envíos transfronterizos y la normalización esperada de los costos de flete y energía. Los resultados luego se ajustan según lo que observan los entrevistados en los volúmenes contratados y los cambios en el nivel de servicio. Cuando faltaban señales de abajo hacia arriba para mercados más pequeños, se completaron los vacíos utilizando ratios proxy de rutas comerciales similares, y luego se volvió a verificar el gasto implícito por envío frente a la retroalimentación de expertos.

Validación de datos y ciclo de actualización

La validación se realiza en capas para reducir el sesgo de fuente única antes de la aprobación final. Se verifican los resultados del modelo frente a señales independientes como los valores del comercio farmacéutico, los indicadores de carga aérea para flujos sensibles al tiempo y la temperatura, y las adiciones de capacidad anunciadas en almacenamiento en frío y transporte especializado.

Los valores atípicos se identifican, investigan y corrigen después de revisar los supuestos subyacentes de los impulsores, y se activa un contacto de seguimiento cuando una variable clave se mueve de manera pronunciada o cuando una región rompe su patrón histórico. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado global de logística farmacéutica de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la logística farmacéutica a menudo parecen muy distantes entre sí porque cada editor traza el límite alrededor de diferentes conjuntos de ingresos por servicios y necesidades de manejo de productos, y luego aplica su propio marco temporal y tratamiento de divisas. En la práctica, la dispersión suele provenir de lo que se cuenta como servicios de logística frente a lo que se cuenta como el valor de los bienes que se mueven a través de la cadena.

La principal brecha proviene de si la estimación captura toda la pila de servicios de logística externalizados en flujos con temperatura controlada y ambiente, y la forma en que Mordor Intelligence contabiliza el transporte, el almacenamiento y los servicios de valor agregado, evitando sumar el valor de los medicamentos dentro del envío. Las diferencias también aparecen cuando un modelo se apoya fuertemente en los ingresos de los proveedores mientras que otro se apoya en los valores del comercio farmacéutico, o cuando los supuestos de inflación para flete, empaquetado y monitoreo se trasladan sin volver a verificarlos frente a contratos recientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 560,81 mil millones de USD (2025) | |

| Consultora Global A | 80,56 mil millones de USD (2025) | Esta cifra parece centrarse en una definición más estrecha del gasto en logística y puede excluir partes del almacenamiento, los servicios de valor agregado o el manejo más amplio de productos de salud, lo que comprime el total frente a una visión completa de la pila de servicios. |

| Publicación Especializada B | 138,71 mil millones de USD (2025) | Este enfoque incluye ingresos selectos de logística farmacéutica y puede tratar los bienes agrupados dentro de la oferta de servicios de manera diferente, y la trayectoria de crecimiento puede estar influenciada por supuestos de tarifas a corto plazo que elevan la cifra del año más próximo. |

Al observar la tabla, la mayor parte de la variación se explica por las decisiones de alcance y por cómo se separan los ingresos por servicios del valor del producto. Al mantener los insumos vinculados a la actividad de envíos observable, la combinación de servicios y los factores de fijación de precios validados, la cifra final permanece trazable a variables claras que pueden verificarse y repetirse a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística farmacéutica en 2026?

El tamaño del mercado de logística farmacéutica es de 591,48 mil millones de USD en 2026 y se prevé que crezca a una CAGR del 5,47% hasta 2031.

¿Qué segmento de servicio genera más ingresos?

Los servicios de transporte representan el 51,40% de los ingresos de 2025, lo que refleja el requisito central del sector para el movimiento global de productos.

¿Por qué se está expandiendo tan rápidamente la capacidad de la cadena de frío?

Los biológicos, las vacunas y las terapias celulares y génicas requieren temperaturas de 2 °C a −196 °C, lo que impulsa a los transportistas a añadir almacenamiento criogénico, monitoreo IoT y centros certificados con GDP que impulsan una CAGR del 5,57% en los servicios de cadena de frío.

¿Qué región crece más rápidamente?

Asia-Pacífico lidera en crecimiento con una CAGR del 5,02% hasta 2031, respaldado por la expansión de la fabricación de medicamentos en China e India y un acceso más amplio a la atención médica.

¿Cuál es el principal desafío para el cumplimiento normativo global de la logística farmacéutica?

Las regulaciones divergentes —GDP de la UE, DSCSA de EE. UU. y diversas normas de Asia-Pacífico— obligan a los operadores a mantener múltiples estándares de seguimiento y documentos de validación, elevando el costo y la complejidad.

Última actualización de la página el: