Tamaño y Participación del Mercado de Servicios de Consultoría Sanitaria del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

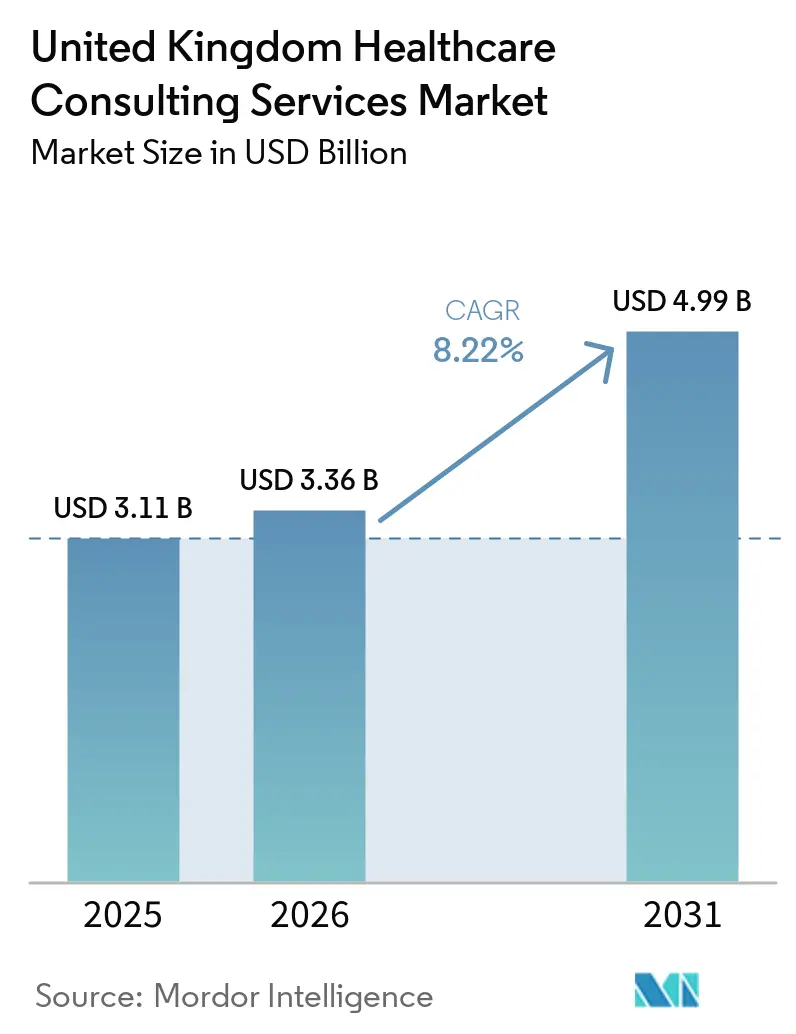

| Tamaño del mercado en el año base (2025) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría Sanitaria del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Consultoría Sanitaria del Reino Unido crezca de USD 3.110 millones en 2025 a USD 3.360 millones en 2026 y se prevé que alcance USD 4.990 millones en 2031 a una CAGR del 8,22% durante 2026-2031.

El mercado de servicios de consultoría sanitaria del Reino Unido (RU) está siendo moldeado por la fusión del NHS England con el Departamento de Salud y Atención Social en 2026, lo que está reduciendo la capacidad de transición interna al tiempo que amplía la necesidad de apoyo asesor externo en migración de TI, rediseño de la fuerza laboral y reestructuración de la gobernanza. El plan de Modelos de Entrega de Salud Poblacional de marzo de 2026 también amplía el horizonte de trabajo para el mercado de servicios de consultoría sanitaria del Reino Unido, ya que los contratos de Organizaciones de Salud Integrada requerirán un rediseño plurianual de los flujos de pago, la rendición de cuentas y los modelos de atención basados en la población en los Sistemas de Atención Integrada y los colaborativos de proveedores. La modernización digital sigue siendo otra base de crecimiento fundamental para el mercado de servicios de consultoría sanitaria del Reino Unido, ya que las organizaciones del NHS continúan invirtiendo en digitalización de primera línea, registros de atención conectados, flujos de trabajo habilitados por IA y optimización posterior a la implementación de sistemas de registros electrónicos de pacientes. Las condiciones competitivas se mantienen de moderadas a altas, ya que el acceso a los marcos de contratación favorece a las grandes empresas multidisciplinarias, aunque el mercado todavía contiene una larga cola de proveedores acreditados que compiten por trabajos especializados y de mediana escala. La principal restricción del mercado de servicios de consultoría sanitaria del Reino Unido es la presión financiera de los proveedores, ya que los organismos del NHS aún necesitan justificar un retorno operativo visible en cada compromiso asesor mientras muchas organizaciones permanecen en déficit.

Conclusiones Clave del Informe

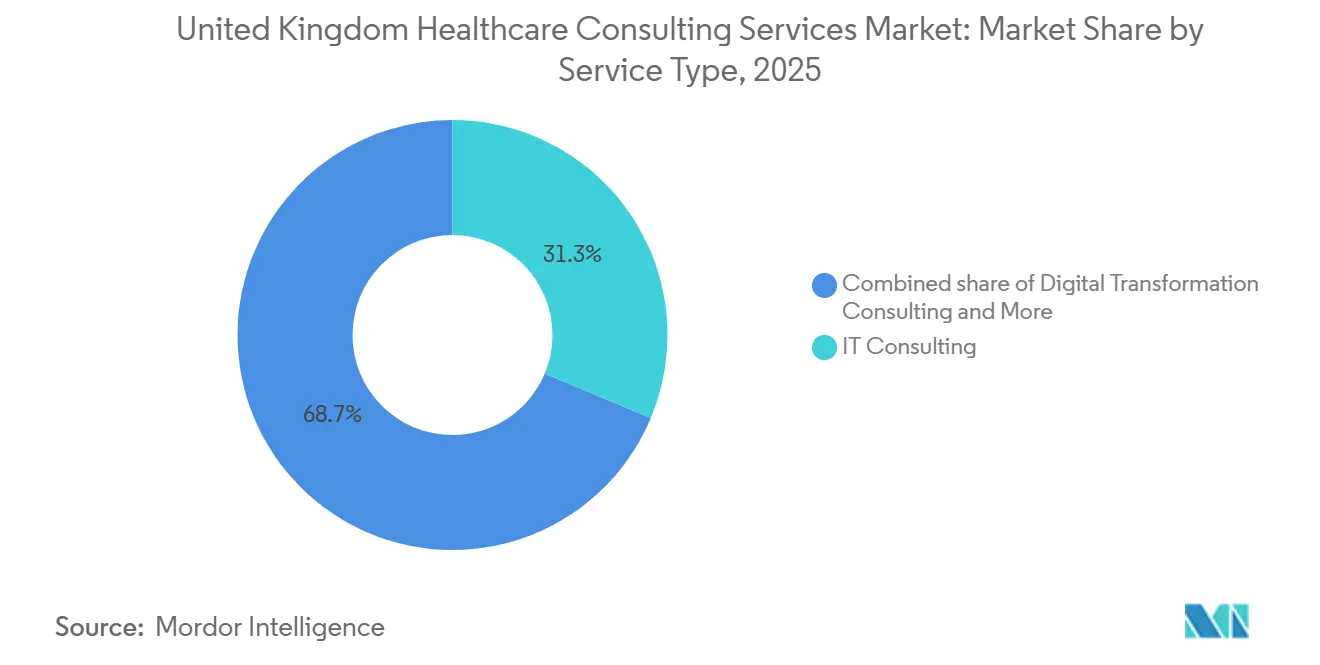

- Por tipo de servicio, la Consultoría de TI mantuvo una participación del 31,31% en 2025, mientras que se prevé que la Consultoría de Transformación Digital se expanda a una CAGR del 11,38% hasta 2031.

- Por usuario final, los Proveedores de Atención Sanitaria mantuvieron una participación del 28,24% en 2025, mientras que se proyecta que las Agencias Gubernamentales registren el crecimiento más rápido con una CAGR del 10,52% hasta 2031.

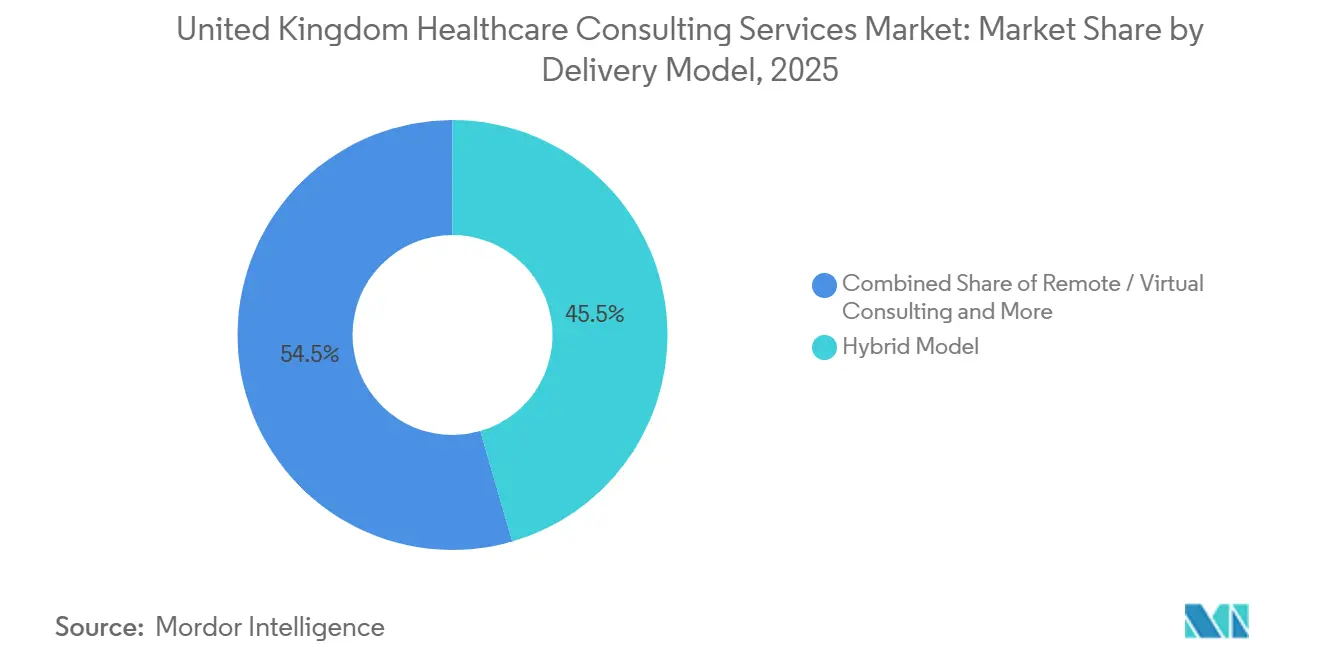

- Por modelo de entrega, la entrega Híbrida representó una participación del 45,52% en 2025, mientras que se espera que la Consultoría Remota/Virtual crezca a una CAGR del 10,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría Sanitaria del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Acelerado hacia Modelos de Atención Basada en Valor | +1.6% | Liderado por Inglaterra, con repercusión en Escocia y Gales bajo equivalentes de Sistemas de Atención Integrada descentralizados | Largo plazo (≥ 4 años) |

| Demanda Creciente de Plataformas de Participación del Paciente con Enfoque Digital | +1.4% | Inglaterra dominante, Escocia y Gales en segundo plano | Mediano plazo (2-4 años) |

| Entorno de Ciberamenazas Elevado que Impulsa la Consultoría de Seguridad | +1.1% | A nivel de todo el RU, concentrado en los centros de salud aguda y salud mental del NHS England | Corto plazo (≤ 2 años) |

| Presión Regulatoria para el Cumplimiento de la Transparencia de Precios Sanitarios | +0.8% | Principalmente en Inglaterra, obligaciones de cumplimiento del Esquema de Pago del NHS | Mediano plazo (2-4 años) |

| Asesoría de IA Generativa para el Apoyo a la Decisión Clínica | +1.3% | Inglaterra liderando a través de la guía AVT del NHS, Escocia adoptando a través de los programas digitales del NSS | Mediano plazo (2-4 años) |

| Planificación de Resiliencia Climática para la Infraestructura Hospitalaria | +0.7% | A nivel de todo el RU, con las Notas de Construcción de Salud de Gales y la actividad de adaptación climática del NHS England | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia Modelos de Atención Basada en Valor

El mercado de servicios de consultoría sanitaria del Reino Unido está obteniendo un apoyo sostenido del movimiento del NHS hacia la entrega basada en la población y la contratación vinculada al valor. La Confederación del NHS señaló en marzo de 2026 que el plan de Modelos de Entrega de Salud Poblacional trasladó los contratos de Organizaciones de Salud Integrada, Redes de Salud Especializada y Redes de Salud Materna a un marco operativo en lugar de un debate de política a largo plazo. Este cambio es importante porque los sistemas ahora necesitan apoyo externo para rediseñar las reglas de pago, las vías de atención y las estructuras de rendición de cuentas en torno a los resultados poblacionales en lugar de los volúmenes de actividad. El NHS England también buscó experiencia externa para ayudar a gestionar GBP 7.500 millones (USD 9.500 millones) en gasto de atención continua para todas las edades bajo un modelo de sin ahorro, sin pago, lo que lleva el trabajo de consultoría a un territorio de rendimiento directo y reparto de riesgos. La presión es mayor porque el plan operativo 2025/26 identificó una brecha de planificación de GBP 4.400 millones (USD 5.600 millones) en todos los sistemas, dejando poco margen para el ensayo y error financiado internamente durante el trabajo de rediseño. El programa del Sistema de Atención Integrada del Valle del Támesis con investigadores de la Universidad de Oxford muestra que los equipos de consultoría ya están siendo integrados en el diseño de gobernanza y la medición del valor, lo que amplía la base de demanda para el mercado de servicios de consultoría sanitaria del Reino Unido mucho más allá del apoyo político a corto plazo[1]Universidad de Oxford NIHR ARC OxTV, "Ayudando al Sistema de Atención Integrada del Valle del Támesis a Gastar £5.600 Millones de Forma Más Inteligente," Universidad de Oxford, phc.ox.ac.uk.

Demanda Creciente de Plataformas de Participación del Paciente con Enfoque Digital

El mercado de servicios de consultoría sanitaria del Reino Unido también se está beneficiando de un movimiento más amplio hacia el acceso del paciente con enfoque digital, la interoperabilidad y la optimización posterior a la implementación. El gasto en TI de los centros del NHS alcanzó GBP 4.100 millones (USD 5.200 millones) en 2024/25, y esa expansión creó una base instalada más grande que ahora necesita apoyo asesor para la integración, el rediseño de flujos de trabajo y las mejoras de servicios orientados al paciente. El patrón de gasto está cambiando porque una vez que la adopción de sistemas de registros electrónicos de pacientes se acerca a la saturación, el trabajo de consultoría pasa de la implementación de software hacia la optimización, la interoperabilidad y el diseño de la puerta de entrada digital. Una revisión del Real Colegio de Médicos publicada en enero de 2026 encontró que el 68% de los 548 miembros encuestados no estaban de acuerdo en que el NHS contara con la infraestructura digital adecuada para la adopción generalizada de IA, lo que apunta a una brecha de preparación continua en lugar de una historia de transformación completada. La inversión del gobierno de GBP 600 millones (USD 802 millones) en Digitalización de Primera Línea y Registros de Atención Conectados para 2025/26 otorga a esta demanda una vía de financiación formal en lugar de una puramente aspiracional. Ese entorno de financiación favorece a las empresas del mercado de servicios de consultoría sanitaria del Reino Unido que pueden combinar la asesoría tecnológica con la garantía de entrega, el conocimiento de los estándares del NHS y el diseño de la participación del paciente.

Entorno de Ciberamenazas Elevado que Impulsa la Consultoría de Seguridad

El riesgo cibernético es ahora un problema operativo directo para el mercado de servicios de consultoría sanitaria del Reino Unido en lugar de una preocupación estrecha de TI. Tras el incidente de ransomware de Synnovis en junio de 2024 que interrumpió transfusiones y citas en los centros de Londres, el NHS England describió el ransomware como endémico y exigió a los proveedores que se alinearan con una carta de ciberseguridad de ocho pasos. El NHS England luego contrató a IBM en un contrato de monitoreo del centro de operaciones de ciberseguridad de GBP 7 millones (USD 9 millones) en junio de 2025, lo que demuestra que el monitoreo de seguridad y el apoyo a la resiliencia son ahora parte de la contratación nacional rutinaria. La mayor necesidad de consultoría se encuentra en la garantía de proveedores, la gestión de vulnerabilidades, los calendarios de seguridad contractuales y las revisiones de madurez, porque muchos organismos del NHS no tienen suficiente capacidad interna especializada para estandarizar estos controles a escala. La demanda de ciberseguridad también se está extendiendo más allá de Inglaterra, ya que Contratos Públicos de Escocia registró una revisión de preparación ante ransomware contratada de forma competitiva que abarcaba los centros del NHS Escocia en 2025. Esta huella en expansión significa que el mercado de servicios de consultoría sanitaria del Reino Unido está viendo cómo el trabajo de asesoría en seguridad se convierte en una línea de servicio recurrente en lugar de una tarea de respuesta a incidentes puntual.

Presión Regulatoria para el Cumplimiento de la Transparencia de Precios Sanitarios

El mercado de servicios de consultoría sanitaria del Reino Unido está atrayendo trabajo adicional por los cambios en las normas de fijación de precios, la consulta sobre tarifas y la contratación basada en valor. Las consultas del NHS England sobre el Esquema de Pago del NHS 2025/26 y 2026/27 están reformando la forma en que se fijan los precios y se administran la actividad electiva, las tarifas de mejores prácticas y la atención urgente en todo el sistema. La eliminación de los límites de pago propuestos para los servicios electivos tras los comentarios de la consulta creó incertidumbre en la planificación, y esa incertidumbre en sí misma apoya la demanda de trabajo asesor en fijación de precios, modelado financiero y diseño de escenarios. Al mismo tiempo, el NHS amplió la contratación basada en valor para tecnología médica a través de proyectos piloto en 13 centros en 2025 y una vía de implementación más amplia hacia 2026, lo que aumenta la necesidad de apoyo de consultoría en revisión de efectividad clínica y diseño de contratación. Los marcos de Pago Alineado e Incentivos y la guía de Tarifas de Mejores Prácticas también requieren que los equipos financieros interpreten nuevas normas mientras gestionan una capacidad de personal limitada. Esa combinación mantiene al mercado de servicios de consultoría sanitaria del Reino Unido estrechamente vinculado a la reforma del pago, no solo al trabajo digital o estratégico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento y Aumento Vertiginoso de las Tarifas de Facturación | -1.4% | A nivel de todo el RU, con la prima de Londres y el Sureste más aguda | Corto plazo (≤ 2 años) |

| Prolongada Presión sobre los Márgenes de los Proveedores que Limita el Gasto Discrecional | -1.1% | A nivel de toda Inglaterra, peor en los sistemas de Sistemas de Atención Integrada con dificultades financieras | Mediano plazo (2-4 años) |

| Disputas sobre la Propiedad de los Datos en Ecosistemas de Análisis con Múltiples Partes | -0.7% | A nivel de todo el RU, más agudo en los consorcios de análisis de múltiples Sistemas de Atención Integrada | Mediano plazo (2-4 años) |

| Creciente Escrutinio de la Huella de Carbono de los Viajes de los Consultores | -0.3% | A nivel de todo el RU, con repercusión del cumplimiento de la UE para las empresas transfronterizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento y Aumento Vertiginoso de las Tarifas de Facturación

El mercado de servicios de consultoría sanitaria del Reino Unido enfrenta una clara restricción de personal porque los proyectos requieren cada vez más personas que entiendan simultáneamente las vías clínicas, los sistemas digitales, la gobernanza de datos y la contratación del NHS. El aumento de las tarifas diarias de los consultores está dificultando que los compradores aprueben el gasto asesor en términos habituales, especialmente cuando los proyectos necesitan especialistas sanitarios de alto nivel en lugar de equipos de negocios generales. La presión es mayor porque la escasez de personal del NHS también afecta al grupo del que las empresas de consultoría reclutan expertos en la materia clínica, lo que reduce la profundidad del banco para el trabajo de transformación. Las empresas más pequeñas están especialmente expuestas porque no siempre pueden absorber la inflación salarial, las bonificaciones de retención y la presión de precios relacionada con IR35 tan fácilmente como los grandes competidores multidisciplinarios. Esto mantiene al mercado de servicios de consultoría sanitaria del Reino Unido abierto al crecimiento de la demanda, pero también eleva los costos de entrega y alarga los ciclos de dotación de personal en compromisos complejos.

Prolongada Presión sobre los Márgenes de los Proveedores que Limita el Gasto Discrecional

La presión financiera sobre los proveedores sigue siendo la restricción de gasto más clara para el mercado de servicios de consultoría sanitaria del Reino Unido. El NHS England informó de un déficit colectivo de proveedores de GBP 553 millones (USD 700 millones) en 2024/25, y el 53% de los proveedores permanecieron en déficit incluso después de la mejora respecto al año anterior[2]NHS England, "Cuentas Consolidadas de Proveedores del NHS 2024/25," NHS England, england.nhs.uk. Nuffield Trust también destacó una brecha estructural subyacente de al menos GBP 4.500 millones (USD 6.000 millones) una vez excluido el apoyo no recurrente, lo que demuestra que la presión sobre el balance no es un problema de un solo año. El King's Fund señaló que las organizaciones del NHS enfrentan un requisito de mejora de la productividad del 2% mientras también se les presiona para reducir los costos de personal de agencias y bancos, lo que puede limitar la disposición a financiar trabajo asesor a menos que muestre un retorno operativo medible. Por eso más contratos en el mercado de servicios de consultoría sanitaria del Reino Unido están evolucionando hacia modelos basados en resultados y de reparto de riesgos que trasladan la presión comercial a los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Consultoría de TI Dominante pero Transformación Digital en Aceleración

La Consultoría de TI mantuvo el 31,31% de la participación del mercado de servicios de consultoría sanitaria del Reino Unido en 2025, convirtiéndola en la categoría de servicio más grande a medida que las organizaciones del NHS continuaron modernizando los sistemas centrales, los flujos de datos y la infraestructura. Esta posición de liderazgo reflejó el gasto continuo de los centros en patrimonio digital, programas de registros electrónicos de pacientes, interoperabilidad y trabajo de integración de sistemas en todos los entornos de proveedores. Se proyecta que la Consultoría de Transformación Digital se expanda a una CAGR del 11,38% hasta 2031, respaldada por el paso de la implementación inicial hacia la optimización, el rediseño de flujos de trabajo y la implementación de atención conectada. La vía de financiación de GBP 600 millones (USD 802 millones) para Digitalización de Primera Línea y Registros de Atención Conectados para 2025/26 otorga a estos mandatos una ruta de gasto formal dentro de la industria de servicios de consultoría sanitaria del Reino Unido en lugar de dejarlos dependientes de presupuestos aislados a nivel de centros individuales.

La Consultoría Estratégica está recuperando peso porque el diseño de contratos de Organizaciones de Salud Integrada, la planificación de salud poblacional y la transición del NHS England al Departamento de Salud y Atención Social requieren trabajo de diseño a nivel organizacional que no puede resolverse únicamente con la implementación de software. La Consultoría de Operaciones se está beneficiando de la presión recurrente de productividad a medida que los organismos proveedores y del Departamento de Salud y Atención Social son impulsados a rediseñar flujos de trabajo, reducir desperdicios y mejorar el rendimiento del servicio. La Consultoría Financiera también está viendo una demanda constante porque la reforma de tarifas, la contratación basada en valor y la incertidumbre en la planificación requieren un modelado más sólido y apoyo comercial. La Consultoría de Recursos Humanos y Talento está ganando relevancia a medida que las estructuras de los Sistemas de Atención Integrada y los Sistemas de Atención Integrada Comisionados continúan reformando los modelos de fuerza laboral y el diseño del liderazgo. En toda la industria de servicios de consultoría sanitaria del Reino Unido, los requisitos de los marcos de contratación DTAC, DCB y de adquisición están elevando las barreras de entrada y recompensando a las empresas que pueden cubrir múltiples líneas de servicio bajo un único modelo de entrega conforme.

Por Usuario Final: Proveedores de Atención Sanitaria los Más Grandes, Agencias Gubernamentales de Crecimiento Más Rápido

Los Proveedores de Atención Sanitaria representaron el 28,24% del mercado de servicios de consultoría sanitaria del Reino Unido en 2025, lo que mantuvo a los centros, fundaciones de centros y organizaciones de atención primaria en el centro de la demanda asesora. Este grupo continúa necesitando apoyo en la implementación de registros electrónicos de pacientes, recuperación financiera, rediseño de atención integrada y mejora de operaciones clínicas. La escala de la necesidad del lado del proveedor sigue siendo alta porque los organismos de prestación de atención están absorbiendo simultáneamente la modernización digital, el ajuste de tarifas, el rediseño de la fuerza laboral y expectativas de rendimiento más estrictas. Eso mantiene a los proveedores como la base de clientes ancla incluso mientras la presión de financiación obliga a un mayor escrutinio de los resultados de la consultoría.

Las Agencias Gubernamentales son el grupo de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 10,52% hasta 2031. El principal impulsor es el alcance cada vez mayor de la transformación a nivel central y de comisionamiento vinculada a la fusión del NHS England con el Departamento de Salud y Atención Social, el rediseño del modelo operativo digital y el despliegue del marco de Organizaciones de Salud Integrada. Las empresas de ciencias de la vida siguen siendo un grupo de clientes secundario importante porque necesitan apoyo en evidencia del mundo real, acceso al mercado y trabajo relacionado con el Instituto Nacional para la Excelencia en Salud y Atención, mientras que la posición de soluciones del NHS de IQVIA muestra cómo la consultoría vinculada a datos puede diferenciar esta parte del mercado de servicios de consultoría sanitaria del Reino Unido. Los pagadores de atención sanitaria, los proveedores de TI sanitaria y las empresas emergentes de tecnología médica también están ampliando su uso asesor a medida que el cumplimiento regulatorio y de comercialización de DTAC, la Agencia Reguladora de Medicamentos y Productos Sanitarios y los dispositivos médicos post-Brexit crean una necesidad creciente de apoyo especializado. La combinación de clientes continuará ampliándose a medida que más atención se desplace hacia entornos de vecindario y comunidad después de 2026, lo que debería reequilibrar el trabajo futuro alejándose de un enfoque puramente en proveedores de atención aguda.

Por Modelo de Entrega: El Híbrido Lidera pero el Crecimiento Remoto Supera

La entrega Híbrida representó el 45,52% del mercado de servicios de consultoría sanitaria del Reino Unido en 2025, lo que demuestra que los compradores todavía quieren una combinación de apoyo presencial y ejecución remota flexible. Este formato se adapta bien al trabajo del NHS porque permite a los consultores manejar talleres, sesiones de gobernanza y actividades sensibles al sitio en el lugar, mientras completan tareas de análisis, diseño y gestión de proyectos de forma virtual. La entrega híbrida también se alinea con la expansión de la demanda de consultoría en los sistemas de atención integrada y los sistemas de salud descentralizados, donde un modelo completamente presencial suele ser demasiado costoso y lento. Por eso el mercado de servicios de consultoría sanitaria del Reino Unido continúa tratando el trabajo híbrido como el modelo predeterminado para muchos compromisos de transformación.

Se proyecta que la Consultoría Remota o Virtual crezca a una CAGR del 10,25% hasta 2031, convirtiéndola en el modelo de entrega de expansión más rápida. La contratación del NHS está dando más peso al valor social y la reducción de carbono, lo que desalienta las estructuras de entrega con muchos viajes y apoya la ejecución remota donde sea apropiado. El nuevo entorno de marcos del NHS SBS bajo la Ley de Contratación de 2023 también refuerza la flexibilidad en la forma en que se entrega el trabajo de consultoría, lo que respalda una mayor aceptación de los formatos remotos y mixtos. La Consultoría Presencial sigue siendo necesaria para trabajos sensibles como el rediseño de vías, el desarrollo del liderazgo y la respuesta a incidentes cibernéticos, por lo que el crecimiento remoto ampliará la combinación en lugar de reemplazar el compromiso físico. Este equilibrio está abriendo espacio en el mercado de servicios de consultoría sanitaria del Reino Unido para especialistas regionales más pequeños que pueden competir a nivel nacional sin cargar con la base de costos de una gran red de oficinas.

Análisis Geográfico

Inglaterra ocupó la posición dominante en el mercado de servicios de consultoría sanitaria del Reino Unido en 2025, respaldada por el 87% del gasto en TI de los organismos locales del NHS y por la presencia de 42 sistemas de atención integrada que configuran la mayoría de los grandes mandatos de consultoría. La fusión NHSE-DHSC, el despliegue de los contratos IHO y la financiación para la digitalización en primera línea crean conjuntamente el flujo de proyectos más denso en materia de estrategia, operaciones y trabajo digital en todo el país. Londres y el Sureste tienen una prima adicional porque combinan grandes presupuestos de organismos sanitarios, instituciones centrales del NHS y la mayor concentración de actividad de contratación basada en marcos. El Guy's and St Thomas' NHS Foundation Trust por sí solo reportó un gasto en TI de 109 millones de GBP (138,2 millones de USD) para 2024/25, lo que ilustra la escala del trabajo de asesoría digital disponible en el área de la capital.

Escocia es la segunda geografía más importante en el mercado de servicios de consultoría sanitaria del Reino Unido. NHS National Services Scotland está impulsando una importante actividad de contratación, incluida la selección en 2025 de un sistema integrado en la nube de finanzas, recursos humanos y adquisiciones valorado en 206 millones de GBP (261 millones de USD). Escocia también está desarrollando una base de asesoría en ciberseguridad más diferenciada, como lo demuestra la revisión nacional de preparación ante ransomware encargada a los organismos del NHS Scotland. El régimen de contratación independiente y la estructura de gobernanza descentralizada implican que las empresas no pueden simplemente reutilizar los métodos orientados a Inglaterra sin adaptarse a los requisitos de cumplimiento normativo y de los compradores específicos de Escocia. Los estándares del patrimonio sanitario galés también mantienen en la agenda la planificación de resiliencia e infraestructura, lo que respalda el trabajo de asesoría especializada más allá de la transformación digital.

Irlanda del Norte y otros territorios del Reino Unido representan una parte menor del mercado de servicios de consultoría sanitaria del Reino Unido, pero aún ofrecen margen de expansión a medida que continúan los trabajos de transformación y modernización bajo las estructuras de los organismos de Salud y Atención Social. La contratación está menos estandarizada allí que en Inglaterra, lo que puede ralentizar el crecimiento repetible basado en marcos, pero también deja espacio para las empresas que pueden ayudar a configurar vías de compra más formales. En todo el Reino Unido, la extensión de los requisitos de DTAC, MHRA, ciberseguridad y atención basada en valor significa que la demanda de consultoría ya no se limita a una sola región o a un solo tipo de cliente. El patrón geográfico sigue siendo predominantemente inglés, pero los sistemas descentralizados son cada vez más importantes para los mandatos especializados en los que la regulación local y los modelos operativos crean barreras de entrada claras.

Panorama Competitivo

El mercado de servicios de consultoría sanitaria del Reino Unido está moderadamente concentrado en la cima. Un puñado de grandes empresas como Deloitte, Accenture, PwC, KPMG y McKinsey continúan captando una parte desproporcionada del trabajo de transformación del NHS de alto valor, aunque más de 163 proveedores acreditados compiten a través de estructuras de marcos del NHS para mandatos de nivel medio y especializados[3]NHS Shared Business Services, "Servicios de Consultoría y Asesoría para el Acuerdo Marco de Salud SBS10197," NHS Shared Business Services, sbs.nhs.uk. Esto significa que la escala importa más cuando los clientes quieren cobertura nacional, entrega integrada y certeza de contratación. La colocación en marcos es, por tanto, una de las ventajas competitivas más sólidas en el mercado de servicios de consultoría sanitaria del Reino Unido porque reduce la fricción del comprador y reduce el campo antes de que comience siquiera la evaluación técnica. Las empresas sin acceso al NHS SBS, al Servicio Comercial de la Corona o a rutas conformes equivalentes siguen siendo menos visibles para los grandes contratos públicos.

La capacidad digital y de datos es la siguiente línea divisoria clara. IQVIA ha fortalecido su posición vinculando el trabajo de consultoría al acceso a datos y a las soluciones orientadas al NHS, incluidas asociaciones que cubren el 95% de los centros del NHS. Accenture también demostró el valor de combinar la entrega digital con la consultoría cuando obtuvo un contrato de capacidad digital del NHS de 30 meses a partir de enero de 2025 y un premio separado de Citas y Elección del Paciente con un valor máximo de hasta GBP 124 millones (USD 165 millones). Deloitte sigue bien posicionado en trabajo de ciberseguridad y transformación, respaldado por premios del NHS que cubren respuesta a incidentes, mejora de la junta directiva y actividad de consultoría digital. El papel de apoyo de Cognizant al Departamento de Salud y Atención Social para el nuevo panorama de TI del NHS England también demuestra que los proveedores con profundidad de ejecución pueden ganar trabajo vinculado directamente al cambio estructural del sistema.

El espacio especializado sigue abierto en tres áreas. La asesoría basada en resultados otorga ventaja a las empresas con ADN de entrega operativa porque los compradores quieren cada vez más contratos vinculados a ahorros o respaldados por rendimiento en lugar de trabajo puro de tiempo y materiales. La consultoría de resiliencia climática y de patrimonio también se está volviendo más competitiva, con especialistas en ingeniería e infraestructura capaces de desafiar a las consultoras de gestión tradicionales en mandatos de planificación hospitalaria. Una tercera apertura se encuentra en la garantía de dispositivos médicos digitales e IA, donde las empresas más pequeñas con experiencia en DTAC, DCB y la Agencia Reguladora de Medicamentos y Productos Sanitarios pueden desplazar a rivales más grandes en costo y velocidad. Así que, aunque las empresas líderes todavía dominan el extremo superior del mercado de servicios de consultoría sanitaria del Reino Unido, la estructura está lejos de estar cerrada y continúa recompensando la capacidad de nicho que se alinea estrechamente con el cumplimiento y las necesidades de entrega del NHS.

Líderes de la Industria de Servicios de Consultoría Sanitaria del Reino Unido

Accenture

Deloitte

PwC

KPMG

EY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El NHS England publicó su plan Hacia Modelos de Entrega de Salud Poblacional, estableciendo formalmente el marco operativo para los contratos de Organizaciones de Salud Integrada, Redes de Salud Especializada y Redes de Salud Materna, y designando la primavera de 2026 como la fecha de inicio de la primera oleada de contratos de Organizaciones de Salud Integrada. Se espera que este hito de política genere mandatos de consultoría de rediseño estratégico y financiero plurianuales en los 42 Sistemas de Atención Integrada Comisionados.

- Abril de 2025: Mace Consult y Turner & Townsend, en una empresa conjunta con Deloitte como subcontratista clave, recibieron un contrato de Socio de Entrega del Programa para el Nuevo Programa de Hospitales del NHS por valor de GBP 307 millones (USD 389 millones), el mayor mandato de consultoría de infraestructura hospitalaria en una generación.

Alcance del Informe del Mercado de Servicios de Consultoría Sanitaria del Reino Unido

Según el alcance del informe, los servicios de consultoría sanitaria se refieren a servicios profesionales especializados prestados a organizaciones sanitarias, proveedores y partes interesadas para mejorar su eficiencia operativa, resultados clínicos, cumplimiento normativo, rendimiento financiero y gestión general.

La segmentación del mercado de servicios de consultoría sanitaria del Reino Unido está categorizada por tipo de servicio, usuario final y modelo de entrega. Por tipo de servicio, incluye consultoría de TI, consultoría estratégica, consultoría de operaciones, consultoría de transformación digital, consultoría financiera y consultoría de recursos humanos y talento. Por usuario final, abarca proveedores de atención sanitaria, pagadores de atención sanitaria, empresas de ciencias de la vida, agencias gubernamentales, proveedores de TI sanitaria y empresas emergentes de tecnología médica. Por modelo de entrega, está segmentado en consultoría presencial, consultoría remota/virtual y modelo híbrido. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Consultoría de TI |

| Consultoría Estratégica |

| Consultoría de Operaciones |

| Consultoría de Transformación Digital |

| Consultoría Financiera |

| Consultoría de Recursos Humanos y Talento |

| Proveedores de Atención Sanitaria |

| Pagadores de Atención Sanitaria |

| Empresas de Ciencias de la Vida |

| Agencias Gubernamentales |

| Proveedores de TI Sanitaria |

| Empresas Emergentes de Tecnología Médica |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| Modelo Híbrido |

| Por Tipo de Servicio | Consultoría de TI |

| Consultoría Estratégica | |

| Consultoría de Operaciones | |

| Consultoría de Transformación Digital | |

| Consultoría Financiera | |

| Consultoría de Recursos Humanos y Talento | |

| Por Usuario Final | Proveedores de Atención Sanitaria |

| Pagadores de Atención Sanitaria | |

| Empresas de Ciencias de la Vida | |

| Agencias Gubernamentales | |

| Proveedores de TI Sanitaria | |

| Empresas Emergentes de Tecnología Médica | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Modelo Híbrido |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría sanitaria del RU?

El mercado de servicios de consultoría sanitaria del RU se sitúa en USD 3.360 millones en 2026 y se proyecta que alcance USD 4.990 millones en 2031 a una CAGR del 8,22%.

¿Qué está impulsando la demanda de servicios de consultoría en el sistema sanitario del RU?

Los principales impulsores de la demanda son la fusión del NHS England con el Departamento de Salud y Atención Social, el despliegue de contratos de Organizaciones de Salud Integrada, la modernización digital, la presión en ciberseguridad y las crecientes necesidades de gobernanza de IA.

¿Qué segmento de servicio lidera la demanda de consultoría en el sector sanitario del RU?

La Consultoría de TI lideró con una participación del 31,31% en 2025, respaldada por la continua modernización digital del NHS, el trabajo con registros electrónicos de pacientes y las necesidades de interoperabilidad.

¿Qué grupo de clientes se está expandiendo más rápidamente en este espacio?

Se proyecta que las Agencias Gubernamentales crezcan a una CAGR del 10,52% hasta 2031 a medida que la transformación central, el rediseño del comisionamiento y los cambios en el modelo operativo amplían la demanda asesora.

¿Cómo están cambiando los modelos de entrega de consultoría en el campo sanitario del RU?

La entrega Híbrida lideró con una participación del 45,52% en 2025, mientras que se prevé que la Consultoría Remota o Virtual crezca más rápido a una CAGR del 10,25% a medida que los compradores ponderan el costo, la flexibilidad y la reducción de carbono.

¿Por qué Inglaterra sigue siendo la principal geografía para la actividad de consultoría?

Inglaterra tiene la mayor participación porque combina 42 sistemas de atención integrada, la transición del NHS England al Departamento de Salud y Atención Social, una importante financiación de digitalización y el conjunto más amplio de mandatos de cumplimiento del NHS.

Última actualización de la página el: