Tamaño y Participación del Mercado de Servicios Privados de Enfermería

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Privados de Enfermería por Mordor Intelligence

El tamaño del Mercado de Servicios Privados de Enfermería se estima en USD 53,71 mil millones en 2026, y se espera que alcance USD 73,68 mil millones en 2031, a una CAGR del 6,53% durante el período de pronóstico (2026-2031).

El impulso refleja un cambio decisivo desde el reembolso basado en volumen hacia modelos centrados en el hogar y orientados al valor que permiten a los pagadores reducir los costos por episodio hasta en un 50% sin erosionar los resultados clínicos.[1]Centros de Servicios de Medicare y Medicaid, "Actualización del Pago Prospectivo de Atención Domiciliaria CY 2025," cms.gov La mayor esperanza de vida, la creciente carga de enfermedades crónicas y la innovación en telesalud continúan redibujando el mapa competitivo, alentando a los proveedores a incorporar servicios de mayor complejidad clínica, como la terapia de infusión y el manejo de ventiladores, sobre las visitas rutinarias de enfermería especializada. La financiación de capital de riesgo ha acelerado la consolidación de plataformas, mientras que las exenciones de hospitalización domiciliaria permiten a los hospitales de atención aguda subcontratar a tarifas de hospitalización, creando nuevas fuentes de ingresos para las agencias especializadas. La oferta de mano de obra sigue siendo la restricción crítica, ya que la inflación salarial supera las tarifas estancadas de los pagadores públicos.

Conclusiones Clave del Informe

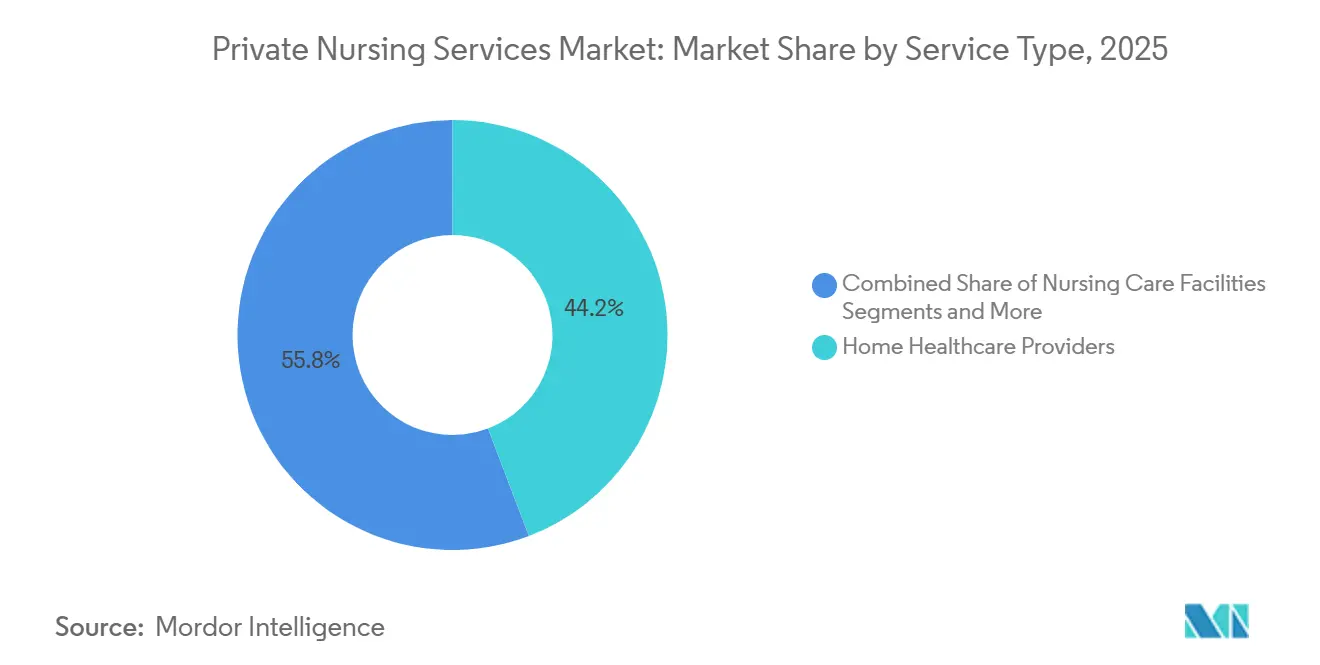

- Por tipo de servicio, los proveedores de atención médica domiciliaria lideraron con una participación de ingresos del 44,22% en 2025, mientras que otros servicios privados de enfermería especializados están proyectados para crecer a una CAGR del 9,74% hasta 2031.

- Por usuario final, el segmento de personas mayores representó el 52,65% de la demanda en 2025, aunque se proyecta que los grupos especiales se expandirán a una CAGR del 10,88% hasta 2031.

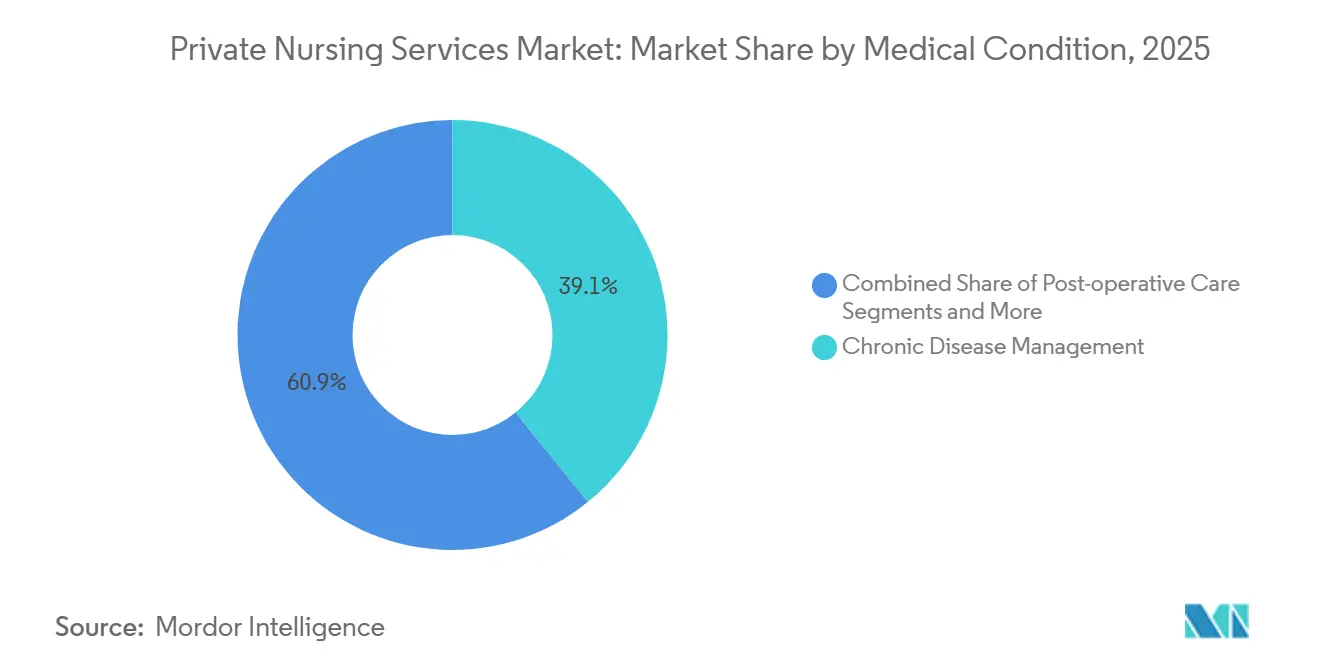

- Por condición médica, la gestión de enfermedades crónicas mantuvo el 39,14% de la participación del mercado de servicios privados de enfermería en 2025, mientras que la atención posoperatoria está creciendo a una CAGR del 9,55% hacia 2031.

- Por modelo de pago, los servicios cubiertos por seguro captaron el 55,23% de los ingresos de 2025, pero los paquetes basados en suscripción están avanzando a una CAGR del 10,54% hasta 2031.

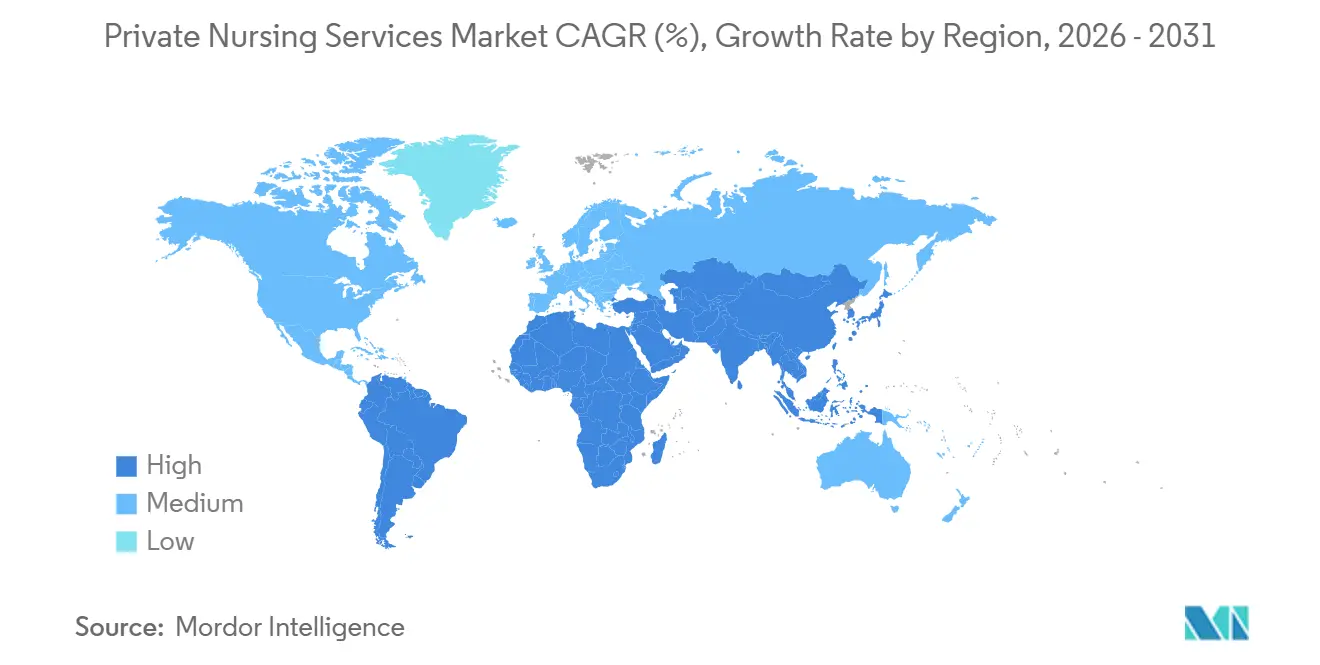

- Por geografía, América del Norte concentró el 36,33% de los ingresos en 2025, con Asia-Pacífico proyectada para registrar la CAGR más rápida del 8,35% durante el período de proyección.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios Privados de Enfermería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de la Esperanza de Vida | +1.8% | Global, mayor en Japón, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Carga de Enfermedades Crónicas que Requieren Atención a Largo Plazo | +1.5% | Global, elevada en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ahorro de Costos Frente a la Atención Institucional para los Pagadores | +1.2% | América del Norte, Europa, primeros adoptantes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Telesalud y Monitoreo Remoto que Permiten Atención Domiciliaria de Mayor Complejidad Clínica | +1.0% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Financiación de Capital de Riesgo de Plataformas de Hospitalización Domiciliaria | +0.6% | América del Norte, centros seleccionados de la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de Recuperación para el Retorno al Trabajo Patrocinados por Empleadores | +0.4% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Esperanza de Vida

La cohorte global de personas de 65 años o más alcanzó los 771 millones en 2024 y superará los 1.500 millones en 2050.[2]Naciones Unidas, "Perspectivas de la Población Mundial 2024," un.orgEn Japón, el 29,1% de los ciudadanos tenía más de 65 años en 2024 y la escasez de terrenos mantiene la capacidad de las instalaciones limitada.[3]Ministerio de Salud, Trabajo y Bienestar, "Informe Anual sobre el Seguro de Cuidados a Largo Plazo 2024," mhlw.go.jp Los enfermeros domiciliarios llenan el vacío apoyando a los hogares multigeneracionales y retrasando la necesidad de camas institucionales. La esperanza de vida aumentó a 73,3 años en 2024, prolongando la fase de vejez frágil que demanda asistencia con las actividades de la vida diaria. En conjunto, estas tendencias sustentan la expansión duradera del mercado de servicios privados de enfermería, ya que las familias y los pagadores favorecen el envejecimiento en el hogar.

Creciente Carga de Enfermedades Crónicas que Requieren Atención a Largo Plazo

Las enfermedades no transmisibles causan el 74% de las muertes a nivel mundial, y 828 millones de adultos viven con diabetes, de los cuales 445 millones carecen de tratamiento. Seis de cada diez adultos en Estados Unidos tienen al menos una enfermedad crónica, y cuatro de cada diez viven con dos o más. Los equipos de enfermería privada brindan gestión de medicamentos, cuidado de heridas y controles biométricos que evitan visitas repetidas a urgencias. Los planes Medicare Advantage ahora cubren hasta 60 visitas de enfermería domiciliaria al año, otorgando al segmento un canal de reembolso estable. Una expansión similar de beneficios está apareciendo en Canadá, Alemania y Australia.

Ahorro de Costos Frente a la Atención Institucional para los Pagadores

Los programas de hospitalización domiciliaria redujeron el gasto a 30 días en un 38% en relación con los episodios de hospitalización estándar en 2024, mientras que las readmisiones cayeron un 25%. Los presupuestos de Medicaid en Oregón y Washington trasladaron fondos de los hogares de ancianos a los servicios domiciliarios y comunitarios, reduciendo los costos por miembro hasta en un 60%. Los empleadores privados imitan el modelo, financiando paquetes de enfermería posquirúrgica de dos semanas que aceleran el retorno al trabajo. Como resultado, los pagadores ven el mercado de servicios privados de enfermería como una palanca para reducir la curva de costos médicos.

Telesalud y Monitoreo Remoto que Permiten Atención Domiciliaria de Mayor Complejidad Clínica

La FDA aprobó 87 dispositivos de monitoreo remoto en 2024, ampliando el conjunto de herramientas clínicas para los enfermeros que supervisan a los pacientes en el hogar. El CMS mantuvo las flexibilidades de telesalud de la época de la pandemia hasta 2025, permitiendo la conciliación virtual de medicamentos y las actualizaciones del plan de atención. Sensi.AI utiliza sensores pasivos para detectar caídas y falta de adherencia, alertando a los enfermeros antes de que surjan complicaciones. Estos avances elevan el techo de complejidad clínica, permitiendo a las agencias tratar exacerbaciones de insuficiencia cardíaca o EPOC que antes requerían estancias en instalaciones de enfermería especializada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Global de Enfermeros Titulados y Auxiliares | −1.1% | Global, aguda en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Presión sobre el Reembolso de los Pagadores Públicos | −0.8% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro de Responsabilidad Profesional | −0.5% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Privacidad de Datos para Registros Transfronterizos | −0.3% | Unión Europea, Estados Unidos, Asia-Pacífico seleccionada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Enfermeros Titulados y Auxiliares

La Organización Mundial de la Salud advierte de un déficit de 13 millones de enfermeros para 2030, agravado por la jubilación de los baby boomers y la insuficiente capacidad de las escuelas. Solo Estados Unidos necesita 193.100 nuevos enfermeros registrados cada año hasta 2032, pero la matrícula aumentó apenas un 3,1% en 2024. Japón proyecta un déficit de 270.000 trabajadores de cuidados a largo plazo y ahora permite cuidadores extranjeros, aunque los obstáculos lingüísticos y de acreditación ralentizan su incorporación. Las agencias elevan el salario por hora a USD 38 pero aún están por debajo de los salarios hospitalarios, lo que obliga a algunas a limitar el volumen de casos. La escasez de personal frena así el mercado de servicios privados de enfermería.

Presión sobre el Reembolso de los Pagadores Públicos

El Modelo de Agrupaciones Impulsadas por el Paciente de Medicare redujo las tarifas base en un 7,69% entre 2020 y 2024, y solo llegó un incremento del 2,6% para 2025. Las congelaciones de Medicaid en estados como California fijan las tarifas por debajo de la inflación, comprimiendo los márgenes. El Reino Unido limita las tarifas de atención domiciliaria a GBP 18,50 por hora, por debajo del costo del servicio de GBP 21, lo que provoca salidas de los contratos del Servicio Nacional de Salud. La persistente rigidez tarifaria obliga a la consolidación y limita las líneas de servicio que carecen de pago privado complementario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Ofertas de Mayor Complejidad Clínica Superan a la Atención Domiciliaria Tradicional

Los proveedores de atención médica domiciliaria generaron el 44,22% de los ingresos en 2025, lo que ilustra su amplio alcance en visitas de enfermería, terapia y asistencia. El tamaño del mercado de servicios privados de enfermería para otras ofertas especializadas está previsto que se expanda a una CAGR del 9,74%, la más alta entre los tipos de servicio, a medida que las bombas de infusión y los ventiladores portátiles migran a los hogares. Las bombas de quimioterapia portátiles con monitoreo inalámbrico permiten a los enfermeros administrar regímenes complejos fuera de los centros de infusión. Las instalaciones de atención de enfermería crecen más lentamente, presionadas por la preferencia del consumidor por envejecer en el hogar. Las comunidades de jubilados y los hogares grupales siguen siendo nichos debido a los altos requisitos de capital y la cobertura de seguro limitada. Las exenciones de hospitalización domiciliaria del CMS, extendidas hasta 2025, permiten a los hospitales facturar tarifas de Grupos Relacionados por el Diagnóstico y subcontratar enfermería a tarifas diarias negociadas, profundizando el reservorio de ingresos para los servicios especializados.

Las políticas de paridad de seguros refuerzan esta bifurcación. Los hogares grupales en Washington reciben tarifas de Medicaid un 20% superiores a la atención individual, atrayendo nuevas construcciones pero enfrentando resistencia de zonificación. En paralelo, la participación del mercado de servicios privados de enfermería para las visitas rutinarias de atención domiciliaria corre el riesgo de erosionarse a medida que aumentan los costos laborales. Las agencias responden incorporando cambios de apósitos con dispositivos de vacío para heridas, infusiones de antibióticos y destete de ventiladores para exigir precios premium. La estrategia se alinea con el incentivo del pagador para reducir las readmisiones evitables, sosteniendo los ingresos incluso cuando las tarifas de visitas básicas se estancan.

Por Usuario Final: Los Grupos Especiales Ganan Impulso

Las personas mayores representaron el 52,65% de los ingresos de 2025, ancladas por condiciones vinculadas a la edad como la osteoartritis y la demencia. Sin embargo, los grupos especiales —personas con discapacidad y pacientes en cuidados paliativos— están proyectados para crecer un 10,88% anual hasta 2031. La creciente prevalencia de discapacidad, con 1.300 millones a nivel mundial, impulsa la demanda de apoyo cognitivo y de movilidad. La inscripción en el programa de cuidados paliativos de Medicare alcanzó 1,72 millones en 2024, con el 98% de la atención prestada en el hogar, lo que subraya el atractivo de los entornos familiares.

Los adultos de entre 18 y 64 años representan una porción menor del mercado de servicios privados de enfermería, pero sirven como referencias estratégicas de hospitalización domiciliaria para cirugía ortopédica y atención bariátrica. Los niños siguen siendo la cohorte más pequeña, aunque los programas de Medicaid en Texas y Florida ahora cubren hasta 16 horas diarias de enfermería pediátrica especializada, impulsando un reembolso premium que refuerza los márgenes de las agencias. En todos los segmentos, los paquetes de suscripción que combinan enfermería con triaje de telesalud apoyan a los cuidadores que compaginan el trabajo y las responsabilidades familiares.

Por Condición Médica: Los Episodios Posoperatorios se Aceleran

La gestión de enfermedades crónicas captó el 39,14% de los ingresos de 2025, impulsada por la diabetes, la hipertensión y la insuficiencia cardíaca. El tamaño del mercado de servicios privados de enfermería para la atención posoperatoria está proyectado para avanzar a una CAGR del 9,55%, la más rápida entre las condiciones, a medida que los protocolos de recuperación mejorada dan de alta a los pacientes antes. Un estudio de JAMA Surgery de 2024 reportó un 3,2% de readmisiones a 30 días para reemplazos de cadera gestionados en el hogar frente al 5,8% bajo atención hospitalaria, validando el modelo. Los programas geriátricos de demencia escalan a medida que el deterioro cognitivo aumenta a 78 millones de casos para 2030. La enfermería pediátrica especializada exige tarifas elevadas debido a la dependencia de ventiladores y la atención de gastrostomía.

Los contratos de Medicare Advantage a menudo vinculan las bonificaciones de ahorro compartido a la reducción de readmisiones. Las agencias instalan kits de monitoreo remoto que detectan desviaciones en los signos vitales, permitiendo una intervención temprana de los enfermeros. Al integrar la telesalud y la atención presencial, los proveedores amplían la capacidad de la fuerza laboral sin sacrificar los resultados, un enfoque que fortalece la participación del mercado de servicios privados de enfermería en los paquetes de atención crónica.

Por Modelo de Pago: Las Suscripciones Ofrecen Previsibilidad

Los seguros cubrieron el 55,23% de los ingresos en 2025, abarcando Medicare, Medicaid y planes comerciales. Los paquetes de suscripción, con precio por miembro por mes, están en camino de alcanzar una CAGR del 10,54%. Aetna y Cigna lanzaron coberturas adicionales a USD 40–60 por mes para hasta 40 horas de enfermería anuales, dirigidas a los afiliados con deducibles elevados. Las plataformas directas al consumidor venden niveles de USD 200–500 que combinan enfermería, apoyo de auxiliares y triaje telefónico las 24 horas del día, los 7 días de la semana.

El pago por servicio y el gasto de bolsillo persisten en mercados con cobertura de seguro limitada, como México e India, donde las familias pagan en efectivo para evitar largas listas de espera. Los paquetes financiados por empleadores se están ampliando en alcance, cubriendo visitas trimestrales de enfermería para trabajadores con enfermedades crónicas para reducir la tendencia médica. A medida que los modelos capitados se expanden, los proveedores asumen el riesgo de utilización pero ganan previsibilidad en los ingresos.

Análisis Geográfico

América del Norte generó el 36,33% de los ingresos de 2025. El CMS elevó la tarifa base de atención domiciliaria un 2,6% para 2025, una compensación modesta frente al crecimiento del 12% en los costos laborales desde 2020. Canadá amplió los presupuestos provinciales, aunque la escasez de enfermeros sigue limitando el volumen de visitas en las zonas rurales. La penetración del seguro privado en México alcanzó el 8,2% en 2024, creando un segmento afluente incipiente.

Asia-Pacífico crece al 8,35% hasta 2031, impulsada por la demografía superenvejecida de Japón y sus 13.400 estaciones de enfermería visitante. Las directrices de China de 2024 permiten a las empresas conjuntas extranjeras poseer el 70% de las agencias de enfermería, aunque el reembolso sigue concentrado en las zonas urbanas. El mercado de India está centrado en las áreas metropolitanas, obstaculizado por una cobertura de seguro inferior al 2%. Australia redirigió AUD 4.900 millones a paquetes de atención domiciliaria en 2024, apoyando a 275.000 personas mayores.

Europa exhibe dinámicas mixtas. Alemania, Francia y el Reino Unido reembolsan la enfermería domiciliaria pero limitan las tarifas, empujando a los proveedores hacia nichos de pago privado. España e Italia amplían los presupuestos pero retrasan los pagos. Brasil lidera América del Sur sobre la base de una cobertura de salud privada del 25%, pero las fluctuaciones cambiarias difuminan el retorno sobre la inversión. Los estados del Consejo de Cooperación del Golfo otorgan licencias a agencias privadas bajo la Visión 2030, mientras que los canales de suministro de mano de obra dependen de enfermeros expatriados. El mercado privado urbano de Sudáfrica atiende solo al 17% de los ciudadanos debido a la limitada inscripción en planes médicos.

Panorama Competitivo

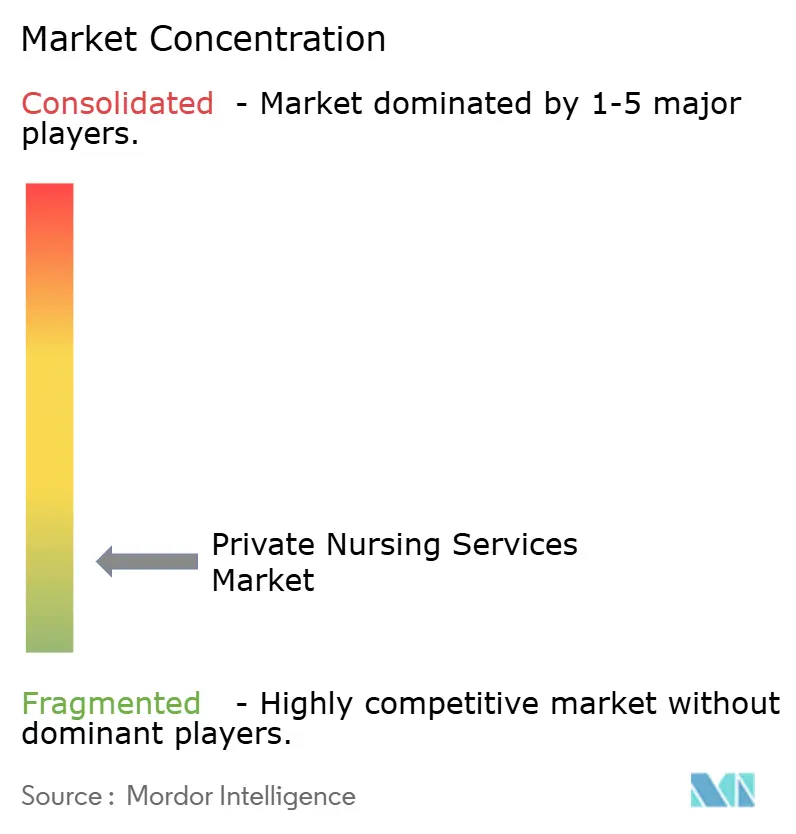

El mercado de servicios privados de enfermería presenta una fragmentación moderada. UnitedHealth Group cerró su acuerdo de USD 3.300 millones con Amedisys en marzo de 2024, formando la mayor red de atención domiciliaria de Estados Unidos y capturando ahorros posteriores mediante la integración de atención gestionada. Vesta Healthcare canaliza su recaudación de USD 65 millones en análisis predictivos que detectan la descompensación antes del ingreso hospitalario.

Las agencias regionales compiten en alineación cultural y servicios lingüísticos, pero luchan contra la inflación salarial. Las plataformas habilitadas por inteligencia artificial como Sensi.AI permiten a un enfermero gestionar un censo ampliado, reforzando los márgenes. Los requisitos de cumplimiento crecieron en 2024; las Condiciones de Participación del CMS ahora exigen control de infecciones específico para cada paciente y formación basada en competencias, favoreciendo a los operadores con una infraestructura de calidad sólida. Persisten nichos de espacio en blanco en la enfermería pediátrica especializada, donde Medicaid paga primas, y en las suscripciones de conserjería para personas mayores adineradas que buscan acceso rápido.

Líderes de la Industria de Servicios Privados de Enfermería

The Ensign Group Inc.

Amedisys Inc.

UnitedHealth Group (LHC Group)

BAYADA Home Health Care

AccentCare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El CMS asignó USD 75 millones para programas de reembolso de matrícula y capacitación destinados a reforzar las competencias del personal de hogares de ancianos.

- Julio de 2025: Homewatch CareGivers anunció una expansión clínica con una división de servicios de enfermería dedicada, respaldada por alianzas hospitalarias.

- Marzo de 2025: Click Holdings adquirió una participación del 25% en un competidor de atención de enfermería en Hong Kong con una reserva de talento de 9.000 personas, reforzando su presencia en recursos humanos de salud.

Alcance del Informe Global del Mercado de Servicios Privados de Enfermería

Los servicios privados de enfermería se definen como atención de enfermería especializada personalizada e individual prestada por Enfermeros Registrados o Enfermeros Prácticos Titulados en el domicilio del paciente o en el entorno de su preferencia. Estos servicios ofrecen apoyo continuo más allá de la atención hospitalaria típica, atendiendo necesidades médicas como la gestión de medicamentos, el cuidado de heridas y la supervisión de condiciones crónicas, al tiempo que fomentan una mayor independencia y comodidad para los pacientes.

El Informe del Mercado de Servicios Privados de Enfermería está segmentado por Tipo de Servicio, Usuario Final, Condición Médica, Modelo de Pago y Geografía. Por Tipo de Servicio, el mercado está segmentado en Comunidades de Jubilados, Hogares de Cuidado Grupal, Instalaciones de Atención de Enfermería, Proveedores de Atención Médica Domiciliaria y Otros Servicios Privados de Enfermería Especializados. Por Usuario Final, el mercado está segmentado en Niños, Adultos, Personas Mayores y Grupos Especiales. Por Condición Médica, el mercado está segmentado en Gestión de Enfermedades Crónicas, Atención Posoperatoria, Atención Geriátrica y de Demencia, Enfermería Pediátrica Especializada y Cuidados Paliativos y Hospicios. Por Modelo de Pago, el mercado está segmentado en Servicios Cubiertos por Seguro, Paquetes Basados en Suscripción, Pago por Servicio y de Bolsillo y Otros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Comunidades de Jubilados |

| Hogares de Cuidado Grupal |

| Instalaciones de Atención de Enfermería |

| Proveedores de Atención Médica Domiciliaria |

| Otros Servicios Privados de Enfermería Especializados |

| Niños |

| Adultos |

| Personas Mayores |

| Grupos Especiales (Personas con Discapacidad, Cuidados Paliativos) |

| Gestión de Enfermedades Crónicas |

| Atención Posoperatoria |

| Atención Geriátrica y de Demencia |

| Enfermería Pediátrica Especializada |

| Cuidados Paliativos y Hospicios |

| Servicios Cubiertos por Seguro |

| Paquetes Basados en Suscripción |

| Pago por Servicio y de Bolsillo |

| Otros (Empleador, Organizaciones Benéficas, Subvenciones Gubernamentales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Comunidades de Jubilados | |

| Hogares de Cuidado Grupal | ||

| Instalaciones de Atención de Enfermería | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Otros Servicios Privados de Enfermería Especializados | ||

| Por Usuario Final | Niños | |

| Adultos | ||

| Personas Mayores | ||

| Grupos Especiales (Personas con Discapacidad, Cuidados Paliativos) | ||

| Por Condición Médica | Gestión de Enfermedades Crónicas | |

| Atención Posoperatoria | ||

| Atención Geriátrica y de Demencia | ||

| Enfermería Pediátrica Especializada | ||

| Cuidados Paliativos y Hospicios | ||

| Por Modelo de Pago | Servicios Cubiertos por Seguro | |

| Paquetes Basados en Suscripción | ||

| Pago por Servicio y de Bolsillo | ||

| Otros (Empleador, Organizaciones Benéficas, Subvenciones Gubernamentales) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de servicios privados de enfermería en 2026?

El mercado se sitúa en USD 53.710 millones en 2026.

¿A qué velocidad está creciendo Asia-Pacífico?

Se proyecta que Asia-Pacífico registre una CAGR del 8,35% hasta 2031.

¿Qué tipo de servicio se está expandiendo más rápidamente?

Otros servicios privados de enfermería especializados, incluida la terapia de infusión y el manejo de ventiladores, están avanzando a una CAGR del 9,74%.

¿Por qué están ganando terreno las suscripciones?

Ofrecen costos mensuales predecibles y alinean los incentivos del proveedor con el control de la utilización, creciendo a una CAGR del 10,54%.

¿Qué limita la expansión general del mercado?

La escasez global de enfermeros, estimada en 13 millones para 2030, restringe la capacidad y eleva los costos laborales.

¿Cómo impacta la hospitalización domiciliaria en los costos?

Los datos del CMS muestran que los programas de hospitalización domiciliaria reducen el gasto por episodio a 30 días en un 38% en comparación con las hospitalizaciones tradicionales.

Última actualización de la página el: