Tamaño y Participación del Mercado de Dotación de Personal Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

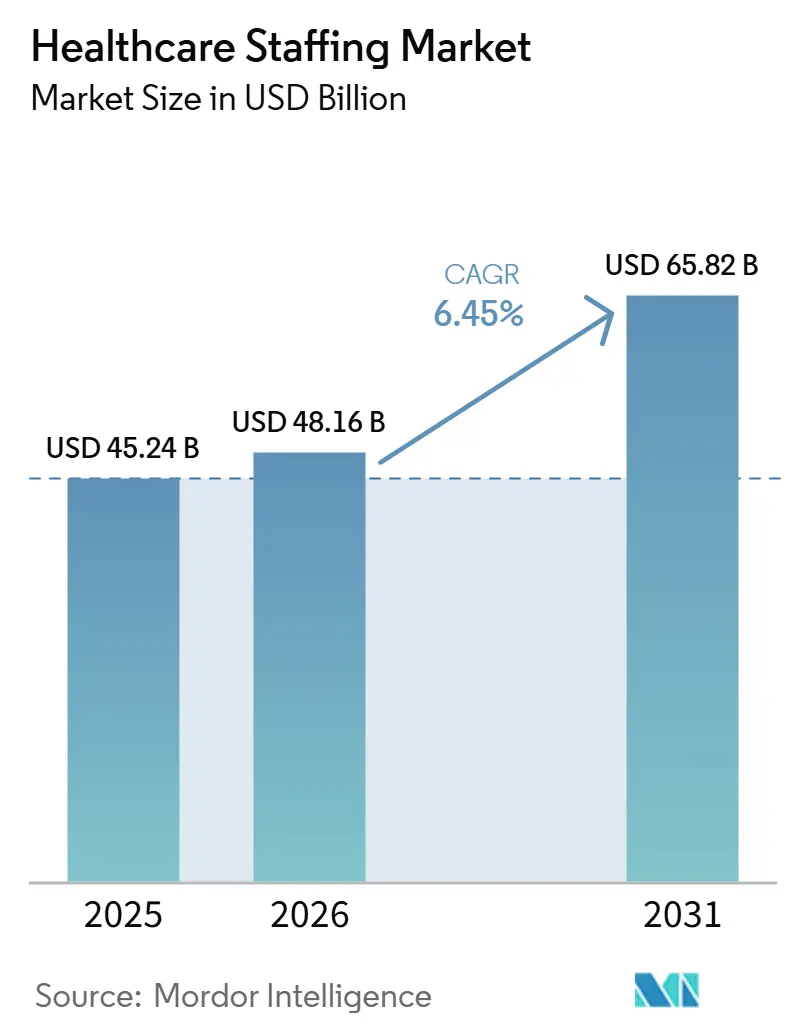

| Tamaño del Mercado (2026) | 48.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dotación de Personal Sanitario por Mordor Intelligence

Se espera que el tamaño del mercado de dotación de personal sanitario crezca de USD 45.240 millones en 2025 a USD 48.160 millones en 2026 y se prevé que alcance USD 65.820 millones en 2031 a una CAGR del 6,45% durante el período 2026-2031. La persistente escasez de médicos, los mandatos regulatorios de dotación de personal y la creciente adopción de modelos de trabajo flexible mantienen la demanda elevada en funciones clínicas y no clínicas. Los hospitales, las agencias de atención domiciliaria y los centros ambulatorios tratan ahora la mano de obra contingente como un mecanismo operativo fundamental, utilizando marcos de proveedores de servicios gestionados y programación habilitada por IA para estabilizar la cobertura y reducir los costes laborales de primera línea. Los cambios demográficos, en particular la aceleración del grupo de población de 65 años o más, amplifican los volúmenes de servicio al mismo tiempo que reducen la oferta de profesionales experimentados que abandonan la fuerza laboral. Las inversiones en tecnología —desde el análisis predictivo de la fuerza laboral hasta la acreditación integrada— reducen los indicadores de tiempo de contratación y profundizan la diferenciación de los proveedores, sustentando la expansión sostenida del mercado de dotación de personal sanitario incluso cuando las tarifas de facturación de las enfermeras itinerantes se normalizan. La creciente consolidación entre las principales agencias señala un entorno competitivo maduro en el que la escala y la capacidad digital influyen en la retención de clientes y el rendimiento del margen.

Conclusiones Clave del Informe

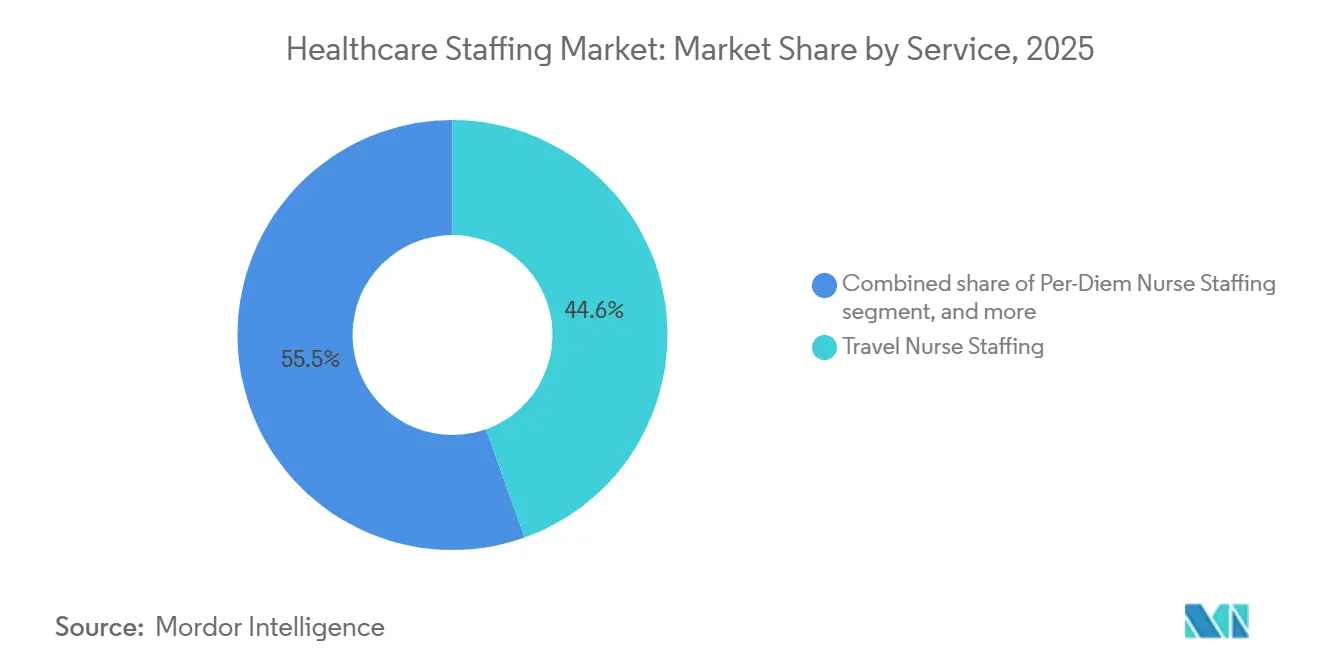

- Por servicio, la dotación de enfermeras itinerantes lideró con una participación en los ingresos del 44,55% en 2025, mientras que el médico suplente (locum tenens) registró la CAGR más rápida del 8,12% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 41,88% de la participación del mercado de dotación de personal sanitario en 2025, mientras que se proyecta que las agencias de atención domiciliaria crezcan a una CAGR del 9,05%.

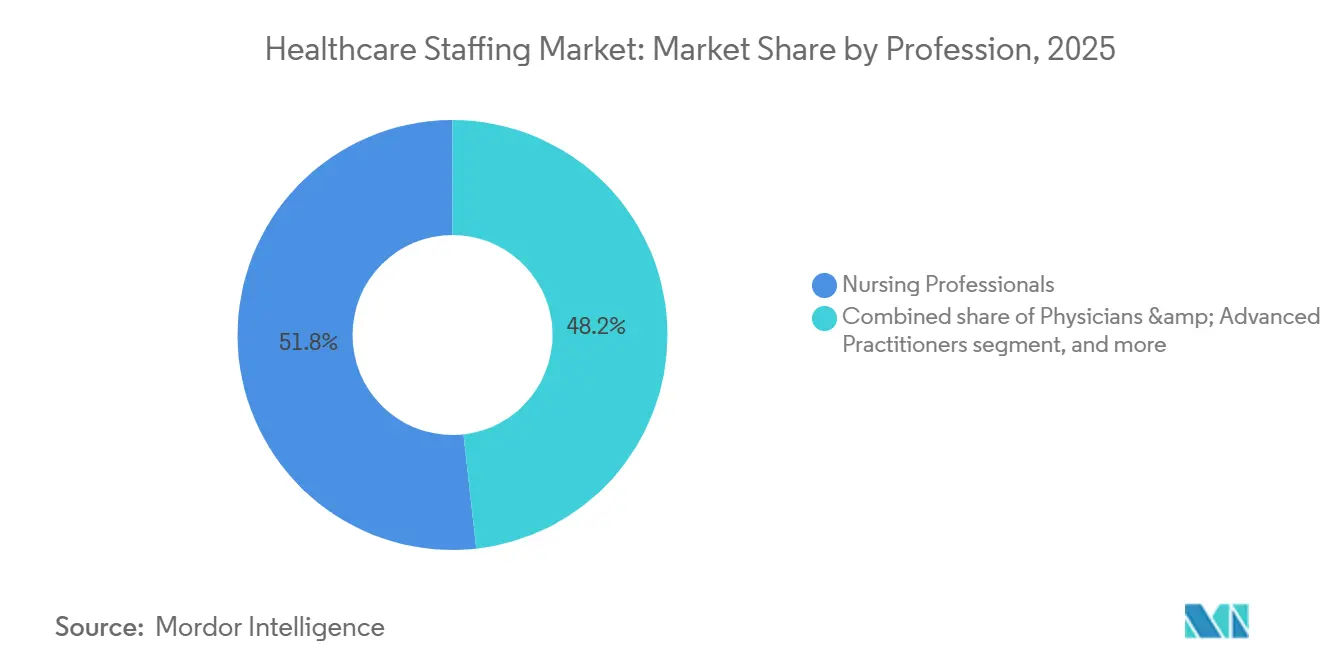

- Por profesión, la enfermería representó el 51,76% de la participación en el tamaño del mercado de dotación de personal sanitario en 2025; los médicos y profesionales avanzados se expandirán un 8,34% anual hasta 2031.

- Por modalidad de entrega, los modelos presenciales retuvieron el 59,72% de los ingresos en 2025, aunque la dotación de personal remota/por telemedicina está creciendo a una CAGR del 8,96%.

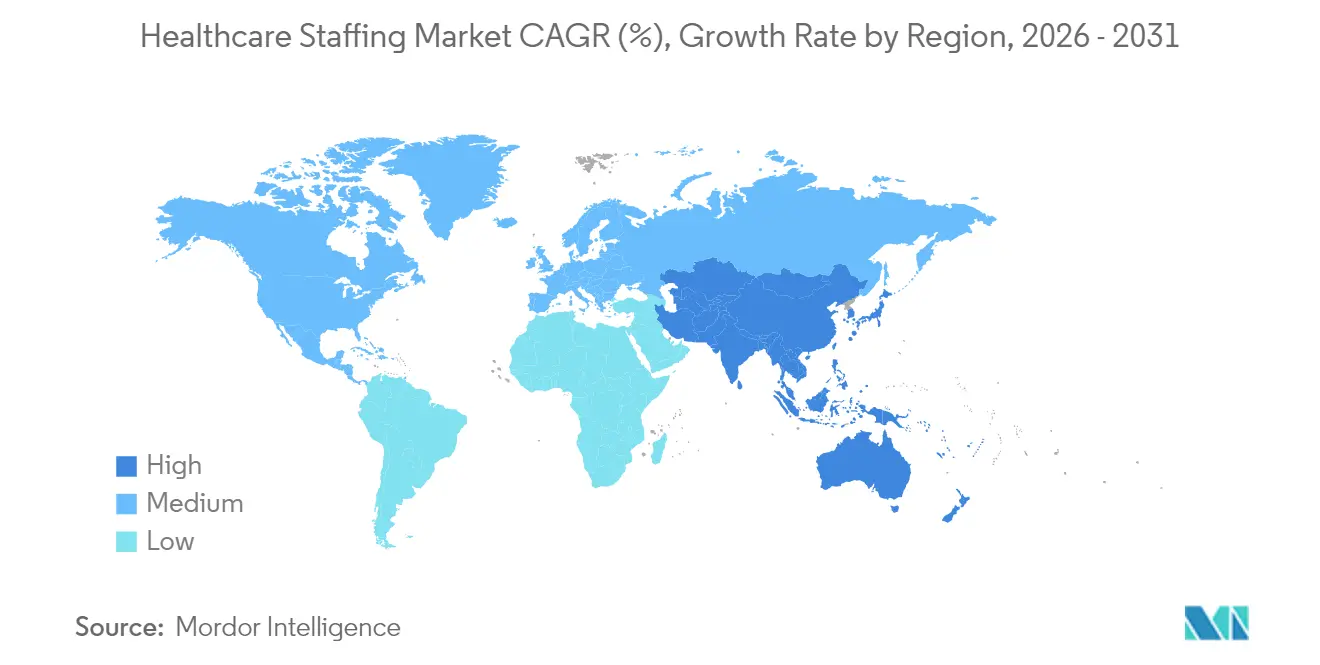

- Por geografía, América del Norte representó el 38,10% de los ingresos en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dotación de Personal Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la demanda de atención sanitaria | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento del gasto sanitario a nivel mundial | +1.2% | Global, liderado por los mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente adopción de modelos de dotación de personal temporal para la optimización de costes | +1.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances tecnológicos en plataformas de contratación y análisis de la fuerza laboral | +0.9% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia la atención de calidad y el cumplimiento en dotación de personal | +0.7% | América del Norte y Europa | Corto a mediano plazo (≤ 4 años) |

| Expansión de los servicios de atención domiciliaria y ambulatoria | +1.0% | Global, más fuerte en América del Norte y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Demanda de Atención Sanitaria

El aumento de la longevidad intensifica la atención: en Estados Unidos los adultos de 65 años o más pasarán de 62 millones a 84 millones en 2045, mientras que los centenarios en todo el mundo se cuadruplicarán en el mismo horizonte[1]Partners HealthCare, "Implicaciones del envejecimiento de la población," partners.org. Los adultos mayores de 85 años consumen el triple de recursos asistenciales que el grupo de 65-74 años, lo que genera una demanda continua de enfermeras, terapeutas y auxiliares de atención domiciliaria. La Oficina de Estadísticas Laborales proyecta 1,8 millones de nuevos empleos en el sector sanitario cada año hasta 2035, lo que magnifica la carga de contratación[2]Oficina de Estadísticas Laborales, "Proyecciones de Empleo 2024-2034," bls.gov. Los sistemas rurales, limitados por la disminución de los flujos de contratación permanente, colaboran con empresas de dotación de personal para mantener las líneas de servicio, en particular en los hospitales de acceso crítico. Las jubilaciones dentro de la fuerza laboral clínica intensifican la brecha, lo que lleva a las agencias a ampliar la captación internacional y los programas de formación cruzada.

Aumento del Gasto Sanitario a Nivel Mundial

La participación del gasto sanitario en el producto interior bruto, liderada por Estados Unidos con una proyección del 19,7% del PIB para 2032, refuerza el fondo de recursos disponibles para la mano de obra externalizada incluso en medio del escrutinio de la contención de costes[3]Health Affairs, "Proyecciones del Gasto Nacional en Salud," healthaffairs.org. Los desembolsos de Medicare aumentan un 7,4% anual, lo que lleva a los proveedores a equilibrar la captación de ingresos frente a las crecientes presiones salariales. En cambio, la Organización Mundial de la Salud señala una disminución del gasto público medio en salud per cápita tras los repuntes de la era pandémica, lo que lleva a los sistemas a alternar entre personal permanente y contingente para adaptarse a los ciclos fiscales[4]Organización Mundial de la Salud, "Actualización del Gasto Mundial en Salud 2024," who.int. Los contratos de dotación de personal temporal permiten a los administradores flexibilizar la oferta sin comprometer gastos a largo plazo, salvaguardando la continuidad del servicio dentro de los techos presupuestarios.

Creciente Adopción de Modelos de Dotación de Personal Temporal para la Optimización de Costes

El ochenta y dos por ciento de los ejecutivos hospitalarios recurre al médico suplente (locum tenens) para cubrir vacantes, y el 46% cita la protección de ingresos durante los retrasos en la contratación. La norma federal de 2024 sobre dotación de personal en residencias de ancianos, que exige 3,48 horas por residente, impulsó de inmediato la demanda de cobertura por turnos, beneficiando a las plataformas digitales de servicios gestionados que ofrecen visibilidad en tiempo real de las plantillas. Los sistemas de salud recalibran sus estrategias, pasando de los costosos contratos de trabajo itinerante a las reservas locales o regionales, y utilizan la evaluación comparativa de tarifas basada en IA para contener la remuneración de primera línea al tiempo que mantienen los indicadores de calidad.

Avances Tecnológicos en Plataformas de Contratación y Análisis de la Fuerza Laboral

La inteligencia artificial potencia el ciclo de contratación de extremo a extremo: la plataforma de Incredible Health reduce el tiempo de colocación de enfermeras en un 25% mediante algoritmos de emparejamiento predictivo. El análisis predictivo integra previsiones de admisiones y tendencias de gravedad, lo que permite la publicación proactiva de requisiciones y la reducción de gastos por horas extra. El despliegue por parte de Aya Healthcare de la gestión de la fuerza laboral mediante IA sustenta su estrategia de crecimiento plurianual y la resiliencia de sus márgenes. La IA generativa ahora redacta descripciones de puestos e identifica talentos pasivos, ayudando a las agencias a identificar especialistas clínicos de nicho en subespecialidades competitivas.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de profesionales sanitarios cualificados | -1.4% | Global, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Volatilidad en los presupuestos hospitalarios y las tasas de reembolso | -0.8% | América del Norte y UE, impulsado por la regulación | Mediano plazo (2-4 años) |

| Requisitos regulatorios y de acreditación complejos | -0.6% | Global, fragmentado entre jurisdicciones | Corto a mediano plazo (≤ 4 años) |

| Aumento de la competencia y presiones de precios entre agencias de dotación de personal | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Profesionales Sanitarios Cualificados

El déficit global podría superar los 10 millones de profesionales clínicos en 2030, con Estados Unidos solo careciendo de 195.400 enfermeras y hasta 86.000 médicos en el mismo período. Los flujos educativos no pueden expandirse con suficiente rapidez, a pesar del aumento de las plazas en las escuelas de enfermería. Cuarenta y tres estados de EE. UU. informaron de cierres permanentes de proveedores en zonas rurales durante 2024, lo que subraya los desafíos de la distribución desigual. La contratación internacional ofrece un alivio parcial, aunque plantea interrogantes éticos sobre el agotamiento del escaso talento en las economías emergentes y añade complejidad de cumplimiento a las operaciones de las agencias.

Volatilidad en los Presupuestos Hospitalarios y las Tasas de Reembolso

La mano de obra ya representa el 60% de los costes operativos hospitalarios y aumentó un 22% entre 2019 y 2022. La reducción del 4,067% en las tarifas de atención domiciliaria de Medicare para 2025 presiona los márgenes de las agencias cuya combinación de reembolsos está muy orientada hacia los pagadores gubernamentales. Los proveedores que operan por debajo de la capacidad plena debido a los límites de dotación de personal se enfrentan a una paradoja: existe demanda latente, pero las limitaciones de flujo de caja frenan el crecimiento de la plantilla, lo que lleva a muchos centros a depender de las horas extra en lugar de nuevos contratos contingentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Enfermería Itinerante se Estabiliza Mientras el Médico Suplente (Locum Tenens) se Acelera

La dotación de enfermeras itinerantes retuvo el 44,55% de los ingresos en 2025, a pesar de la corrección desde el pico pandémico de 2022. El segmento cayó de USD 42.700 millones a USD 25.600 millones, y las tarifas de facturación promedio descendieron a USD 106,78. Los analistas esperan que el tamaño del mercado de dotación de personal sanitario para las enfermeras itinerantes se estabilice cerca de USD 19.180 millones en 2026, lo que indica un nuevo equilibrio a medida que los hospitales priorizan las reservas flotantes locales. El médico suplente (locum tenens), por su parte, avanza a una CAGR del 8,12%, impulsado por la persistente escasez de médicos y las preferencias de programación flexible. Cerca de 52.000 médicos ejercieron como suplentes en 2024, cubriendo las carencias en urgencias, psiquiatría y atención primaria. El emparejamiento habilitado por IA acelera la acreditación y reduce los tiempos de inactividad, fortaleciendo la economía de las agencias en ambas líneas de servicio.

La demanda de profesionales sanitarios aliados también aumenta a medida que crecen los volúmenes de diagnóstico por imagen, laboratorio y rehabilitación, favorecida por regulaciones más amplias sobre el alcance de la práctica. Los grupos de enfermeras por día siguen cubriendo las necesidades de fines de semana y picos de demanda donde las contrataciones a tiempo completo subutilizarían la capacidad. En general, cada nivel de servicio recurre ahora al análisis avanzado para prever las necesidades por centro, mejorando la utilización y la satisfacción del cliente al tiempo que ancla las trayectorias de crecimiento a largo plazo dentro del mercado de dotación de personal sanitario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Agencias de Atención Domiciliaria Impulsan el Crecimiento en Medio de la Consolidación Hospitalaria

Los hospitales retuvieron el 41,88% de los ingresos de 2025, lo que refleja su condición de mayor grupo empleador. Sin embargo, los mandatos federales de dotación de personal mínima y los vientos en contra del reembolso llevan a los administradores hacia modelos de plantilla más eficientes en costes, incluidas las asociaciones MSP integradas. Los centros de cirugía ambulatoria amplían sus necesidades de dotación de personal a medida que persiste la migración de procedimientos hacia entornos ambulatorios. Las unidades de cuidados especializados y rehabilitación se enfrentan a tasas de vacantes elevadas, con un 21% reduciendo camas en el último año.

Las agencias de atención domiciliaria representan el usuario final de más rápido crecimiento, con una CAGR del 9,05% hasta 2031. La actualización del pago de atención domiciliaria del CMS para 2025 vincula el reembolso más estrechamente a la gravedad del paciente, incentivando a las agencias con sólidas reservas de enfermeras y terapeutas. La inversión en programación mediante IA y monitoreo remoto de pacientes aumenta la productividad, atrayendo capital de capital privado orientado hacia operaciones de adquisición acumulativa. Las penalizaciones por reingresos en el marco de la atención basada en valor impulsan aún más los volúmenes de derivación al entorno domiciliario, reforzando la contribución de la atención domiciliaria al mercado de dotación de personal sanitario.

Por Profesión: Los Profesionales Avanzados Ganan Terreno Mientras la Enfermería Sigue Siendo Dominante

La enfermería mantuvo una cuota del 51,76% en los ingresos de 2025, pero el agotamiento y la presión demográfica siguen mermando la retención. La demanda de experiencia en cuidados críticos, perioperatorios y de urgencias sostiene los diferenciales de remuneración de primera línea. La demanda de itinerancias se ha normalizado, aunque se prevé un modesto aumento del 5% para 2025 a medida que los profesionales clínicos buscan flexibilidad y afinidad cultural.

Los médicos y profesionales avanzados muestran la trayectoria más rápida, con una CAGR del 8,34%. Los avances regulatorios que amplían el alcance de la práctica de los profesionales de enfermería y la autonomía de los asistentes médicos sustentan este crecimiento. Se prevé que el empleo de profesionales de enfermería aumente un 40% para 2033, mientras que los asistentes médicos avanzarán un 28%, sustentando modelos de cobertura de nivel intermedio ampliados dentro del mercado de dotación de personal sanitario. Los profesionales aliados —en diagnóstico por imagen, ciencias de laboratorio y rehabilitación— también se benefician del crecimiento modal, mientras que la experiencia administrativa no clínica gana valor en ciclos de ingresos, cumplimiento e implementación de tecnología de la información.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Entrega: La Dotación de Personal Remota Transforma los Modelos Tradicionales

La dotación de personal presencial generó aún el 59,72% de los ingresos en 2025, respaldada por los mandatos regulatorios de presencia física en muchas tareas clínicas. Sin embargo, los conjuntos digitales de gestión de la fuerza laboral ahora optimizan la asignación de turnos, reducen las horas extra y mejoran la retención mediante una programación transparente. Los arreglos híbridos, que combinan atención presencial con documentación fuera de las instalaciones, están surgiendo en los grandes sistemas de salud.

La dotación de personal remota/por telemedicina se expande más rápidamente, con una CAGR del 8,96%. La adopción de la telesalud y los acuerdos de práctica entre estados amplían el grupo de profesionales clínicos accesibles, con empresas de atención virtual que ofrecen tarifas por hora de más de USD 160 para médicos con licencia en múltiples estados. Los coordinadores de atención remota, los telerradiólogos y los asistentes virtuales de documentación amplían los catálogos de servicios, integrando la oferta remota en el núcleo del mercado de dotación de personal sanitario. La acreditación, la ciberseguridad y el cumplimiento transfronterizo siguen siendo obstáculos condicionantes, aunque están aliviándose gradualmente con la armonización de licencias y los proyectos piloto en entornos regulados.

Análisis Geográfico

América del Norte dominó el mercado de dotación de personal sanitario con el 38,10% de los ingresos en 2025. La sólida infraestructura, los complejos marcos de reembolso y los consolidados ecosistemas MSP sostienen una utilización coherente de la mano de obra contingente. La Asociación Americana de Hospitales advierte que las brechas de la fuerza laboral podrían acercarse a los 100.000 trabajadores críticos en 2028, una realidad que orienta a los hospitales hacia proveedores habilitados por tecnología e impulsa una mayor consolidación. Canadá y México presentan oportunidades incrementales, aunque requieren navegar por requisitos de licencia y expectativas bilingües diferenciados. Los analistas del mercado anticipan una contracción del 20% en la dotación de enfermeras itinerantes de primera línea en la región, a medida que los sistemas optan por la contratación permanente y las reservas flotantes locales, aunque la demanda contingente global sigue siendo resiliente debido a los umbrales mínimos de dotación de personal impuestos por mandato.

Europa se enfrenta a un déficit proyectado de 1,8 millones de trabajadores sanitarios, con una densidad médica tan baja como 2,4 por cada 1.000 habitantes en algunos estados miembros. La Comisión Europea ha destinado 65.000 millones de euros a programas de mejora de competencias y movilidad de la fuerza laboral para mitigar el impacto de la escasez. Solo Alemania podría necesitar 500.000 enfermeras adicionales para 2030, lo que impulsa la contratación transfronteriza y los incentivos de formación en lengua inglesa. Las trabas a la inmigración derivadas del Brexit complican la planificación de la fuerza laboral en el Reino Unido, pero el Servicio Nacional de Salud sigue dependiendo de enfermeras internacionales y médicos suplentes para mantener los niveles de servicio. Las plataformas digitales de acreditación aceleran la incorporación, aunque se enfrentan a estándares de datos fragmentados entre jurisdicciones, lo que modera la aceleración a corto plazo del tamaño del mercado de dotación de personal sanitario en Europa.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 7,32%, impulsado por la inversión en infraestructura y el aumento de la prevalencia de enfermedades crónicas. Japón proyecta una escasez de casi 1 millón de trabajadores sanitarios para 2040, lo que motiva acuerdos bilaterales para atraer enfermeras indonesias y filipinas. Australia está flexibilizando las restricciones a la contratación médica en el extranjero, aunque surgen consideraciones éticas en torno a la fuga de talentos de los países de menores ingresos. El floreciente sector hospitalario privado de India busca enfermeras especializadas y profesionales aliados, aunque la retención se ve desafiada por los salarios competitivos en los mercados del Golfo y de América del Norte. Si bien la regulación, la variabilidad de las licencias y los diferenciales salariales moderan la velocidad, el impulso demográfico posiciona a Asia-Pacífico como un motor de crecimiento crucial para el mercado de dotación de personal sanitario.

Panorama Competitivo

El mercado de dotación de personal sanitario sigue estando moderadamente fragmentado; sin embargo, la actividad de fusiones y adquisiciones se está acelerando a medida que la escala y la tecnología se vuelven determinantes. La compra de Cross Country Healthcare por parte de Aya Healthcare por USD 615 millones creó un líder del sector con capacidades ampliadas de programación y análisis basados en IA. AMN Healthcare, con USD 3.100 millones en ingresos de los últimos doce meses, está invirtiendo en herramientas predictivas de gestión del talento y en servicios de idiomas adyacentes para diversificar sus fuentes de ingresos. La adquisición de CareerStaff Unlimited por parte de ShiftMed creó la primera plataforma digital de servicio gestionado de extremo a extremo dedicada a la enfermería, lo que pone de manifiesto el apetito de los inversores por las soluciones integradas verticalmente.

La innovación digital es el principal factor diferenciador. Ingenovis Health integró siete marcas heredadas en la plataforma de talento en la nube de Bullhorn, reduciendo los tiempos de aprobación de credenciales y mejorando la experiencia del candidato. Los motores de emparejamiento por IA ahora analizan repositorios de credenciales, alinean etiquetas de habilidades y proyectan la probabilidad de retención, otorgando a los pioneros en adopción ventajas mensurables en velocidad y tasas de cobertura. Las especializaciones en espacios sin explotar, como la dotación de personal en control de infecciones y los suplentes de salud conductual, atraen a nuevos participantes de nicho que aprovechan un enfoque clínico específico combinado con un modelo de captación orientado a la tecnología. Los consolidadores tienen en el punto de mira simultáneamente los servicios adyacentes —ampliación del personal en ciclos de ingresos, plantillas de proveedores de telesalud y consultoría de gestión de la fuerza laboral basada en datos— para aumentar la cartera de clientes y elevar los costes de cambio, reconfigurando los límites competitivos dentro del mercado de dotación de personal sanitario.

Líderes de la Industria de Dotación de Personal Sanitario

Aya Healthcare

Medical Solutions

AMN Healthcare

CHG Healthcare, Inc.

Cross Country Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Aya Healthcare nombró a Emily Hazen como directora ejecutiva tras el fallecimiento del fundador Alan Braynin, lo que señala la continuidad del liderazgo en la plataforma de rápido crecimiento.

- Abril 2025: Smartlinx adquirió StafferLink, un software de dotación de personal contingente que gestiona 2 millones de turnos y USD 1.000 millones en gasto anual.

- Febrero 2025: CHG Healthcare adquirió CareerMD para ampliar los servicios de contratación de médicos y apoyo profesional.

- Enero 2025: Ascension Health avanzó en las negociaciones para adquirir AmSurg por aproximadamente USD 3.900 millones, ampliando su presencia en cirugía ambulatoria en un contexto de aumento del volumen del 18,1%.

- Diciembre 2024: Aya Healthcare cerró su adquisición de Cross Country Healthcare por USD 615 millones a USD 18,61 por acción, ampliando sus ofertas de fuerza laboral habilitadas por tecnología.

Alcance del Informe Global del Mercado de Dotación de Personal Sanitario

Según el alcance del informe, la dotación de personal sanitario es un proceso de contratación de proveedores de atención sanitaria o profesionales sanitarios para una organización específica según las necesidades. Los proveedores de servicios ayudan a las unidades sanitarias a disponer de personal sin necesidad de iniciar un prolongado proceso de contratación. La dotación de personal sanitario está ganando popularidad entre hospitales, centros de investigación y clínicas. El mercado de dotación de personal sanitario está segmentado por servicio y geografía. Por servicio, el mercado está segmentado en dotación de enfermeras itinerantes, dotación de enfermeras por día, dotación de médicos suplentes (locum tenens) y dotación de profesionales sanitarios aliados. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se presenta en términos de valor (USD).

| Dotación de Enfermeras Itinerantes |

| Dotación de Enfermeras por Día |

| Dotación de Médicos Suplentes (Locum Tenens) |

| Dotación de Profesionales Sanitarios Aliados |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros de Cuidados a Largo Plazo y Rehabilitación |

| Agencias de Atención Domiciliaria |

| Profesionales de Enfermería |

| Médicos y Profesionales Avanzados |

| Profesionales Sanitarios Aliados |

| Personal No Clínico/Administrativo |

| Dotación de Personal Presencial |

| Dotación de Personal Remota/por Telemedicina |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Dotación de Enfermeras Itinerantes | |

| Dotación de Enfermeras por Día | ||

| Dotación de Médicos Suplentes (Locum Tenens) | ||

| Dotación de Profesionales Sanitarios Aliados | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Cuidados a Largo Plazo y Rehabilitación | ||

| Agencias de Atención Domiciliaria | ||

| Por Profesión | Profesionales de Enfermería | |

| Médicos y Profesionales Avanzados | ||

| Profesionales Sanitarios Aliados | ||

| Personal No Clínico/Administrativo | ||

| Por Modalidad de Entrega | Dotación de Personal Presencial | |

| Dotación de Personal Remota/por Telemedicina | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dotación de personal sanitario?

El mercado está valorado en USD 48.160 millones en 2026 y se proyecta que alcance USD 65.820 millones en 2031 a una CAGR del 6,45%.

¿Qué segmento de servicio crece más rápido en el mercado de dotación de personal sanitario?

La dotación de médicos suplentes (locum tenens) se expande a una CAGR del 8,12% debido a la escasez de médicos y las preferencias de cobertura flexible.

¿Por qué las agencias de atención domiciliaria son un área clave de crecimiento para las empresas de dotación de personal sanitario?

Los incentivos regulatorios que promueven el envejecimiento en el hogar y los aumentos en el reembolso basado en la gravedad del paciente del CMS han acelerado la demanda de dotación de personal en atención domiciliaria a una CAGR del 9,05%.

¿Cómo está transformando la tecnología las operaciones de dotación de personal sanitario?

Las plataformas habilitadas por IA agilizan el emparejamiento de candidatos, pronostican las necesidades de dotación de personal y reducen el tiempo de contratación, mejorando la eficiencia y el rendimiento del margen para las agencias.

¿Qué región presenta las perspectivas de crecimiento más sólidas para la dotación de personal sanitario?

Asia-Pacífico lidera con una CAGR del 7,32%, impulsada por la expansión de infraestructura, la presión demográfica y las iniciativas de migración de la fuerza laboral.

¿Qué tendencias recientes de consolidación están configurando el panorama competitivo?

Grandes operaciones como la adquisición de Cross Country Healthcare por parte de Aya Healthcare por USD 615 millones y la compra de CareerStaff Unlimited por parte de ShiftMed reflejan un impulso hacia la escala y las capacidades digitales dentro del sector.

Última actualización de la página el: