Tamaño y Participación del Mercado de Servicios de Consultoría en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

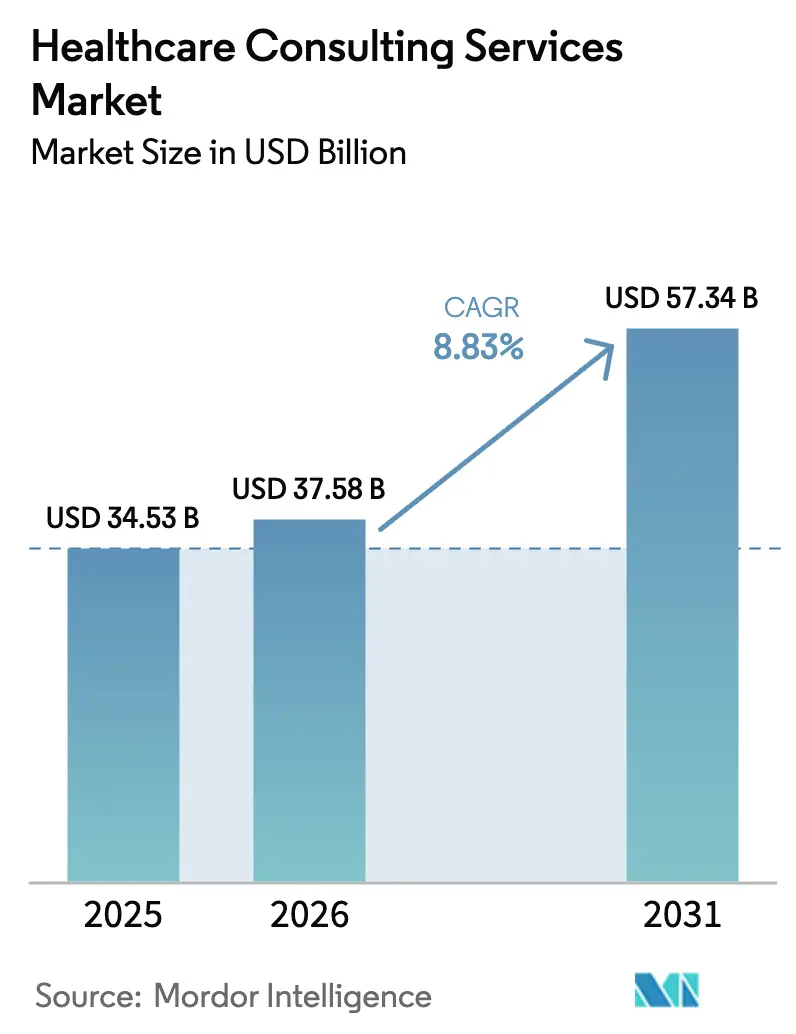

| Tamaño del Mercado (2026) | 37.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría en Salud por Mordor Intelligence

El tamaño del mercado de servicios de consultoría en salud fue valorado en USD 34,53 mil millones en 2025 y se estima que crecerá desde USD 37,58 mil millones en 2026 hasta alcanzar USD 57,34 mil millones en 2031, a una CAGR del 8,83% durante el período de pronóstico (2026-2031). El crecimiento refleja el papel del sector en la orientación de la reinvención digital de la atención médica, con el 90% de los líderes del nivel ejecutivo esperando una mayor dependencia de las herramientas digitales. El impulso está alimentado por una adopción más amplia de la atención basada en valor, el aumento de las amenazas de ciberseguridad y normas más estrictas de transparencia de precios. América del Norte ostenta ventajas de adopción temprana, mientras que Asia-Pacífico registra una expansión de dos dígitos impulsada por el envejecimiento demográfico y el aumento del gasto privado en salud. La demanda se concentra en la consultoría de TI para la migración a la nube, la optimización de los sistemas de historia clínica electrónica (HCE) y la conectividad segura de dispositivos, mientras que los modelos de entrega remota ganan terreno a medida que los clientes buscan eficiencia en costos y acceso ágil a conocimientos especializados escasos.

Conclusiones Clave del Informe

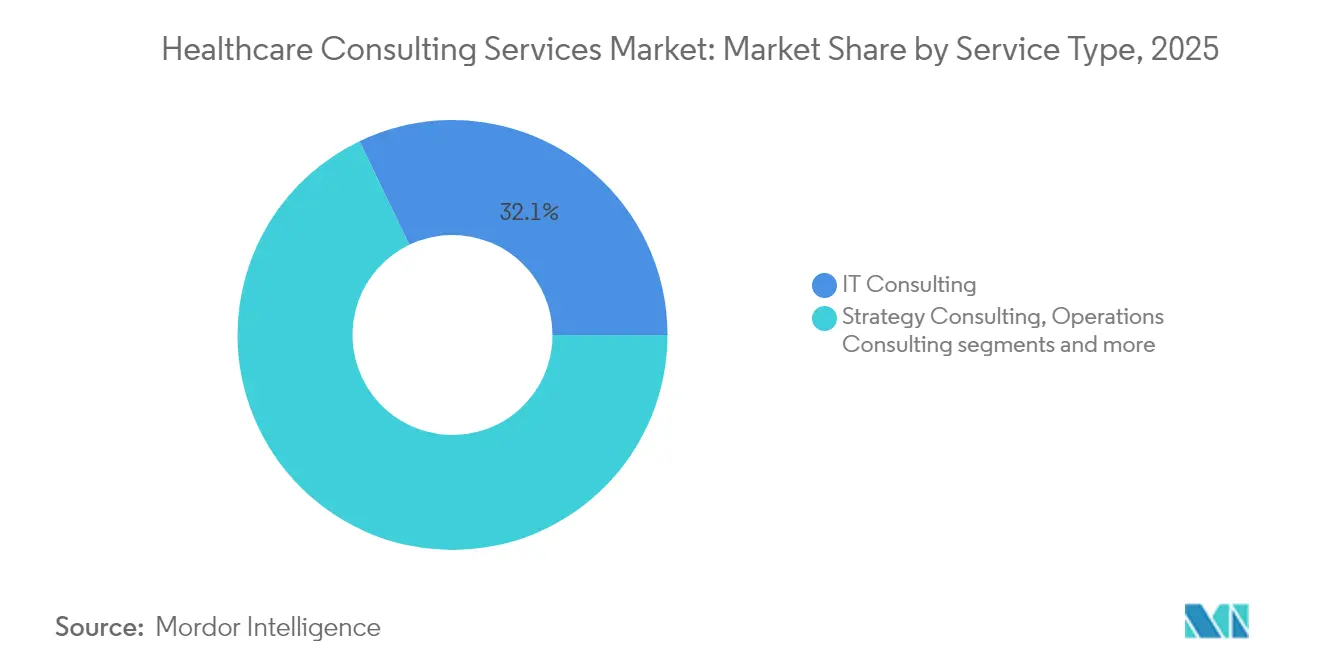

- Por tipo de servicio, la consultoría de TI lideró con una participación de ingresos del 32,12% en 2025; se prevé que la consultoría de transformación digital se expanda a una CAGR del 10,24% hasta 2031.

- Por usuario final, los proveedores de atención médica mantuvieron el 46,68% de la participación del mercado de servicios de consultoría en salud en 2025, mientras que se proyecta que las agencias gubernamentales crezcan a una CAGR del 11,02% hasta 2031.

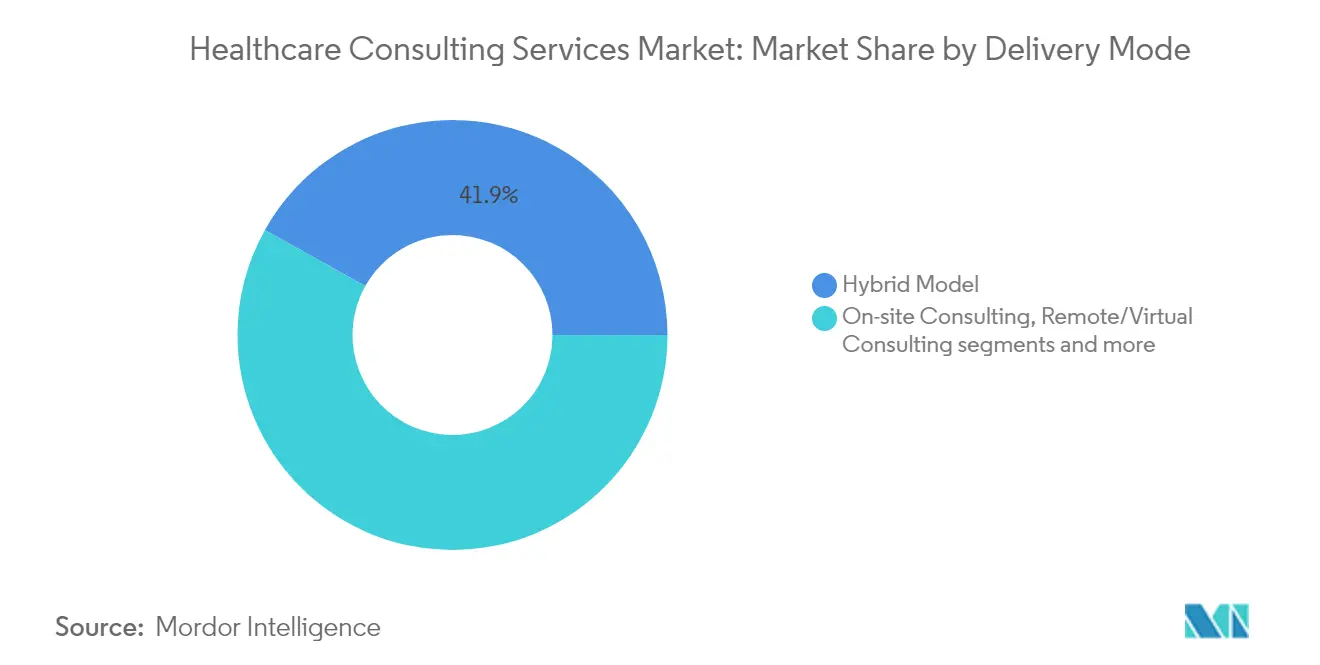

- Por modelo de entrega, la consultoría presencial representó el 41,87% del tamaño del mercado de servicios de consultoría en salud en 2025; la consultoría remota avanza a una CAGR del 11,85% de 2026 a 2031.

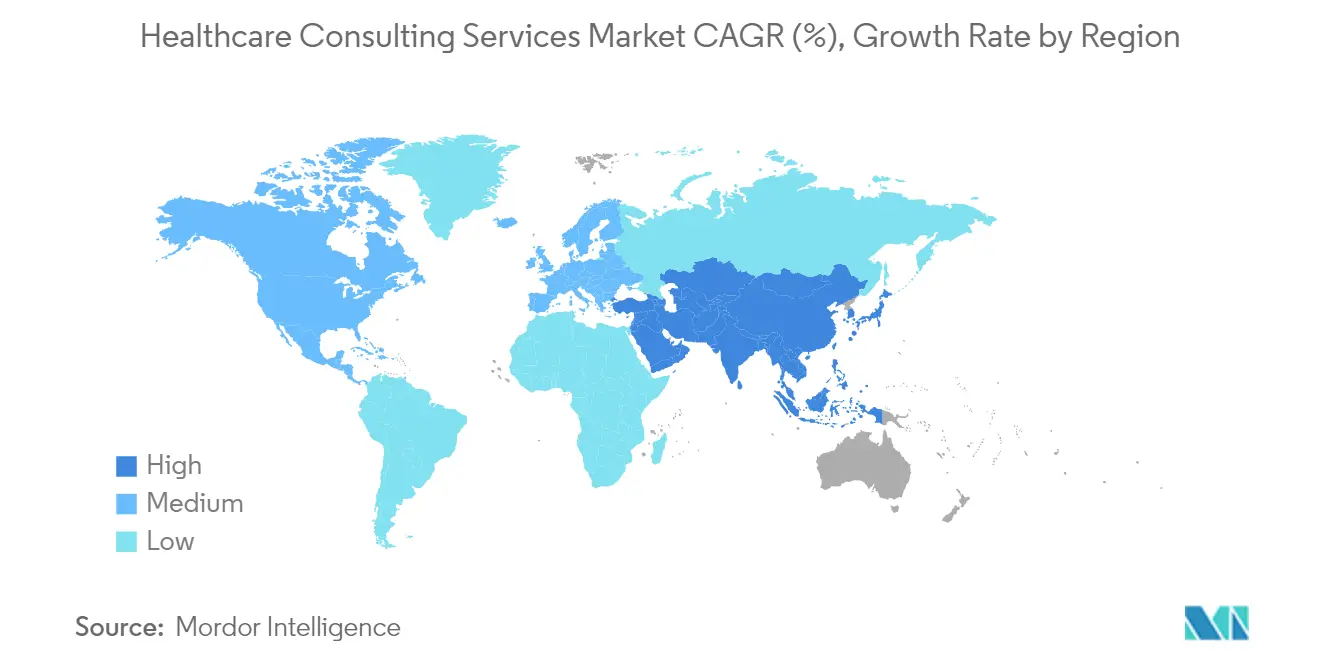

- Por geografía, América del Norte representó el 39,02% del tamaño del mercado de servicios de consultoría en salud en 2025 y Asia-Pacífico progresa a una CAGR del 12,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Consultoría en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio hacia modelos de atención basada en valor | +2.1% | Global, con América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Aumento de la demanda de plataformas de participación del paciente con enfoque digital | +1.8% | Global, con Asia-Pacífico mostrando el mayor crecimiento | Corto plazo (≤ 2 años) |

| Entorno de ciberamenazas intensificado que impulsa la consultoría de seguridad | +1.5% | Global, con América del Norte y la UE como focos prioritarios | Corto plazo (≤ 2 años) |

| Presión regulatoria para el cumplimiento de la transparencia de precios en atención médica | +1.2% | América del Norte como mercado primario, UE en desarrollo | Mediano plazo (2-4 años) |

| Asesoría en inteligencia artificial generativa para el apoyo a la decisión clínica | +0.9% | Global, con mercados desarrollados a la vanguardia | Largo plazo (≥ 4 años) |

| Planificación de resiliencia climática para la infraestructura hospitalaria | +0.7% | Global, con énfasis en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Modelos de Atención Basada en Valor

Los Modelos de Pago Alternativo Avanzados están orientando a los proveedores hacia el reembolso basado en riesgo, con 90 millones de vidas previstas en acuerdos basados en valor para 2027. Los consultores proporcionan análisis, diseño de contratos y flujos de trabajo de participación del paciente que sustentan este cambio. La intensidad del compromiso es mayor en los Estados Unidos, aunque los aseguradores privados en Asia urbana adoptan esquemas similares. A medida que evolucionan las estructuras de pago mixtas, la experiencia externa sigue siendo vital para equilibrar el desempeño clínico con la sostenibilidad financiera.

Aumento de la Demanda de Plataformas de Participación del Paciente con Enfoque Digital

El ochenta y ocho por ciento de los sistemas de salud sitúan la atención virtual y conectada entre sus prioridades para 2025. Los proyectos abarcan la comunicación omnicanal, los chatbots de inteligencia artificial y la integración de dispositivos portátiles para satisfacer las expectativas de los consumidores en materia de comodidad. Las necesidades de asesoría se centran en el rediseño de flujos de trabajo, la habilitación en la nube y la alineación del reembolso para traducir los avances en participación en resultados medibles.

Entorno de Ciberamenazas Intensificado que Impulsa la Consultoría de Seguridad

El ochenta y siete por ciento de los ejecutivos citan la escalada del riesgo cibernético como uno de los principales desafíos para 2025, según beckershospitalreview.com. La infraestructura heredada y los dispositivos de IoT exponen datos sensibles al ransomware. Los alcances de consultoría abarcan arquitecturas de confianza cero y respuesta a incidentes alineada con la HIPAA. El escrutinio regulatorio en los Estados Unidos y Europa intensifica el enfoque en la preparación para la notificación de brechas, impulsando la inversión continua en soporte especializado en seguridad.

Presión Regulatoria para el Cumplimiento de la Transparencia de Precios en Atención Médica

La Norma de Transparencia de Precios Hospitalarios obliga a los hospitales estadounidenses a divulgar los cargos estándar mediante archivos legibles por máquina; los elementos mejorados se volvieron obligatorios en julio de 2024[1]Fuente: Departamento de Salud y Servicios Humanos de los EE. UU., "Norma de Transparencia de Precios Hospitalarios," hhs.gov . Aproximadamente el 30% de los establecimientos ingresaron a 2025 sin cumplir la normativa, creando oportunidades de asesoría en normalización de datos, presentaciones amigables para el consumidor y gobernanza interna. Los sistemas de salud consideran cada vez más el cumplimiento como una señal competitiva de valor, lo que refuerza la demanda de consultoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento y aumento vertiginoso de las tarifas de facturación | -1.9% | Global, con América del Norte y la UE más afectadas | Corto plazo (≤ 2 años) |

| Prolongada presión sobre los márgenes de los proveedores que limita el gasto discrecional | -1.4% | Global, con proveedores rurales y de tamaño mediano como prioridad | Mediano plazo (2-4 años) |

| Disputas sobre la propiedad de datos en ecosistemas de análisis con múltiples partes | -0.8% | Global, con América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Creciente escrutinio de la huella de carbono de los viajes de los consultores | -0.5% | Global, con énfasis en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento y Aumento Vertiginoso de las Tarifas de Facturación

Se prevé un déficit global de 10 millones de trabajadores de la salud para 2030, mientras que los salarios aumentan un 6,1% anual. Las firmas de consultoría enfrentan una elevada rotación de personal y exigencias de salarios premium para profesionales con fluidez tanto clínica como tecnológica, lo que limita la capacidad de los proyectos y eleva las tarifas diarias.

Prolongada Presión sobre los Márgenes de los Proveedores que Limita el Gasto Discrecional

El veintisiete por ciento de los sistemas de salud de los Estados Unidos no cumplió con los objetivos de margen operativo en 2024, ya que la inflación y los costos laborales superaron el reembolso[2]Fuente: Asociación Americana de Hospitales, "Presiones Financieras y de Personal en los Hospitales," aha.org . Los hospitales rurales y comunitarios aplazan los proyectos de transformación no esenciales, recortando los presupuestos discrecionales de consultoría. La consolidación continúa a medida que los establecimientos buscan economías de escala, lo que podría reducir el número absoluto de compradores en el mercado de consultoría en salud. Las expectativas de una CAGR del 7% en el EBITDA hasta 2027 señalan una recuperación a mediano plazo, aunque persiste la cautela a corto plazo mientras los consejos de administración priorizan la asignación de capital a la prestación de servicios básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría de TI Mantiene el Liderazgo en la Modernización Digital

La consultoría de TI captó el 32,12% de los ingresos de 2025 dentro del mercado de servicios de consultoría en salud. Los compromisos abarcan la optimización de los sistemas de historia clínica electrónica (HCE), la migración a la nube, el fortalecimiento de la ciberseguridad y la implementación de inteligencia artificial. La consultoría de transformación digital, aunque de menor tamaño, escala a una CAGR del 10,24% hasta 2031 a medida que los sistemas de salud pilotan escribas de inteligencia artificial generativa, enfermería virtual y soluciones de codificación automatizada. El trabajo de estrategia y operaciones continúa a través de mandatos de integración de fusiones y mejora del rendimiento. Los proyectos de asesoría financiera se centran en las normas de transparencia, mientras que los compromisos de recursos humanos y talento aumentan ante los desafíos del agotamiento de los médicos.

La combinación de servicios muestra la preferencia de los sistemas de salud por compromisos integrados que combinan tecnología, flujo de trabajo clínico y riesgo financiero. Los consultores que ofrecen aceleradores basados en plataformas acortan los ciclos de implementación, sustentando la expansión sostenida del mercado de servicios de consultoría en salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Proveedores Dominan Mientras el Gasto Gubernamental se Acelera

Los proveedores de atención médica controlaron el 46,68% del gasto de 2025, confirmando su primacía en la participación del mercado de servicios de consultoría en salud. Los proyectos van desde la optimización de la fuerza laboral hasta la renovación del ciclo de ingresos. Las agencias gubernamentales constituyen el segmento de mayor crecimiento con una CAGR del 11,02%, impulsadas por programas digitales federales y mandatos de ciberseguridad. Los grandes contratos con los Institutos Nacionales de Salud (NIH), los Centros de Servicios de Medicare y Medicaid (CMS) y el Departamento de Asuntos de Veteranos (VA) amplifican el volumen. Los pagadores encargan trabajos de asesoría para la automatización de reclamaciones y la arquitectura basada en valor, mientras que las empresas de ciencias de la vida se centran en el cumplimiento regulatorio y los ensayos descentralizados.

Las empresas emergentes de tecnología médica dependen de consultoras boutique para el acceso al mercado y la aprobación de dispositivos. La amplia combinación de usuarios finales protege al mercado de servicios de consultoría en salud frente a desaceleraciones específicas del sector.

Por Modelo de Entrega: El Compromiso Virtual Gana Impulso

Los compromisos presenciales mantuvieron el 41,87% de los ingresos de 2025, reflejando la naturaleza práctica del rediseño clínico. Sin embargo, la consultoría virtual registra una CAGR del 11,85% hasta 2031 a medida que maduran las plataformas de colaboración. Los clientes obtienen ahorros en costos de viaje y acceden a habilidades especializadas independientemente de la geografía. Los enfoques híbridos —que combinan talleres presenciales periódicos con soporte remoto permanente— dominan las transformaciones plurianuales, reforzando la flexibilidad en el mercado de servicios de consultoría en salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 39,02% de los ingresos de 2025, otorgando a la región el mayor tamaño del mercado de servicios de consultoría en salud, impulsado por marcos de reembolso complejos y un sólido gasto en inteligencia artificial, telesalud y ciberseguridad. La consolidación entre redes hospitalarias, la expansión de Medicare Advantage y los mandatos de transparencia de precios sostienen la demanda de asesoría. Canadá invierte en actualizaciones provinciales de sistemas de historia clínica electrónica (HCE), mientras que la construcción de hospitales privados en México eleva los volúmenes de consultoría operacional.

Asia-Pacífico muestra el ascenso más rápido con una CAGR del 12,55% hasta 2031, sustentado por el envejecimiento de la población y el aumento de la renta disponible. China financia proyectos piloto de hospitales digitales, India amplía la cobertura de Ayushman Bharat y Japón avanza en la robótica para el cuidado de personas mayores. Los mercados de la ASEAN abordan la escasez de médicos mediante la implementación de unidades de cuidados intensivos por telemedicina, generando nuevos trabajos de asesoría. La atención del capital privado impulsa los compromisos de apoyo a transacciones, incorporando un crecimiento a largo plazo en el mercado de servicios de consultoría en salud.

Europa se mantiene estable en medio de brechas de personal estimadas en 1 millón de médicos. Alemania impulsa proyectos vinculados a la reforma del financiamiento hospitalario y la interoperabilidad de datos, el Reino Unido acelera la digitalización del Servicio Nacional de Salud (NHS) y Francia extiende la telemedicina a las regiones rurales. Las normas de gobernanza de datos de toda la UE sustentan la consultoría de cumplimiento. América del Sur y Oriente Medio y África se mantienen como mercados emergentes pero prometedores: Brasil facilita la expansión del seguro privado, mientras que los estados del Golfo encargan campus de hospitales inteligentes que requieren experiencia importada.

Panorama Competitivo

El mercado de servicios de consultoría en salud está moderadamente fragmentado. Las firmas globales de múltiples prácticas —Accenture, PwC, KPMG y EY— despliegan conjuntos de herramientas intersectoriales, pero enfrentan una competencia creciente de consultoras especializadas como Huron y Chartis. La consolidación persiste: la participación mayoritaria de Blackstone en Chartis en 2024 y la adquisición de Eclipse Insights por parte de Huron en 2025 amplían la amplitud de capacidades. La tecnología sigue siendo el principal diferenciador; las asociaciones de Accenture con hiperescaladores en la nube simplifican la migración, mientras que Optum aprovecha los conjuntos de datos de reclamaciones para incorporar análisis avanzados.

Las boutiques ganan asignaciones a través de un profundo enfoque clínico en oncología, atención cardiovascular y salud conductual. Los nativos digitales ofrecen evaluaciones comparativas impulsadas por inteligencia artificial y precios basados en resultados, lo que resuena con los proveedores con restricciones de costos. La adquisición de talento es intensa a medida que las firmas compiten por perfiles de ciencia de datos, catalizando asociaciones con centros académicos. Las oportunidades de espacio en blanco en la planificación de resiliencia climática y el análisis de equidad en salud invitan a nuevos participantes, asegurando una rápida evolución competitiva dentro del mercado de servicios de consultoría en salud.

Líderes de la Industria de Servicios de Consultoría en Salud

Deloitte Touche Tohmatsu Limited

McKinsey and Company

Cognizant

Ernst and Young

The Boston Consulting Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Huron Consulting Group adquirió Eclipse Insights para mejorar las capacidades de optimización del ciclo de ingresos.

- Junio de 2025: Net Health adquirió Limber Health, añadiendo herramientas de flujo de trabajo de historia clínica electrónica (HCE) para pacientes ambulatorios.

- Abril de 2025: Centauri Health Solutions compró MedAllies, reforzando los servicios de intercambio de información de salud.

Alcance del Informe Global del Mercado de Servicios de Consultoría en Salud

Según el alcance de este informe, los proveedores de servicios de consultoría en salud asesoran a organismos gubernamentales, hospitales, empresas de ciencias de la vida, institutos de investigación y compañías de seguros sobre estrategias empresariales. La consultoría financiera, la consultoría de estrategia, la consultoría digital y la consultoría de operaciones son las áreas clave en las que las empresas de biotecnología, farmacéuticas y de dispositivos médicos, así como los hospitales, solicitan asistencia. Las firmas de consultoría en salud examinan la relación de ganancias y pérdidas, la eficiencia y la estructura de la organización, y luego ofrecen su análisis del sector y sugerencias de mejora.

El mercado de servicios de consultoría en salud está segmentado por tipo de servicio, componente, aplicación, usuario final y geografía. Por tipo de servicio, el mercado está segmentado en consultoría digital y consultoría de TI. Por tipo de componente, el mercado está segmentado en servicios y soluciones. Por tipo de aplicación, el mercado está segmentado en finanzas, gestión de operaciones y salud poblacional. Por usuario final, el mercado está segmentado en hospitales, clínicas y empresas de ciencias de la vida. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Consultoría de TI |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Transformación Digital |

| Consultoría Financiera |

| Consultoría de Recursos Humanos y Talento |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Empresas de Ciencias de la Vida |

| Agencias Gubernamentales |

| Proveedores de TI en Salud |

| Empresas Emergentes de Tecnología Médica |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| Modelo Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Consultoría de TI | |

| Consultoría de Estrategia | ||

| Consultoría de Operaciones | ||

| Consultoría de Transformación Digital | ||

| Consultoría Financiera | ||

| Consultoría de Recursos Humanos y Talento | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores de Atención Médica | ||

| Empresas de Ciencias de la Vida | ||

| Agencias Gubernamentales | ||

| Proveedores de TI en Salud | ||

| Empresas Emergentes de Tecnología Médica | ||

| Por Modelo de Entrega | Consultoría Presencial | |

| Consultoría Remota / Virtual | ||

| Modelo Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de consultoría en salud?

El mercado se sitúa en USD 37,58 mil millones en 2026 y se prevé que alcance USD 57,34 mil millones en 2031.

¿Qué categoría de servicio lidera la contribución de ingresos?

La consultoría de TI genera la mayor participación con el 32,12% de los ingresos de 2025.

¿Qué región se expande más rápidamente?

Asia-Pacífico avanza a una CAGR del 12,55% hasta 2031.

¿Por qué crece rápidamente la consultoría virtual?

Los modelos remotos reducen los gastos de viaje y amplían el acceso a conocimientos especializados en nichos, sustentando una CAGR del 11,85%.

Última actualización de la página el: