Tamaño y Participación del Mercado de Servicios de Atención Médica Basada en Valor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.27 Billones de dólares |

| Tamaño del Mercado (2031) | 5.17 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Atención Médica Basada en Valor por Mordor Intelligence

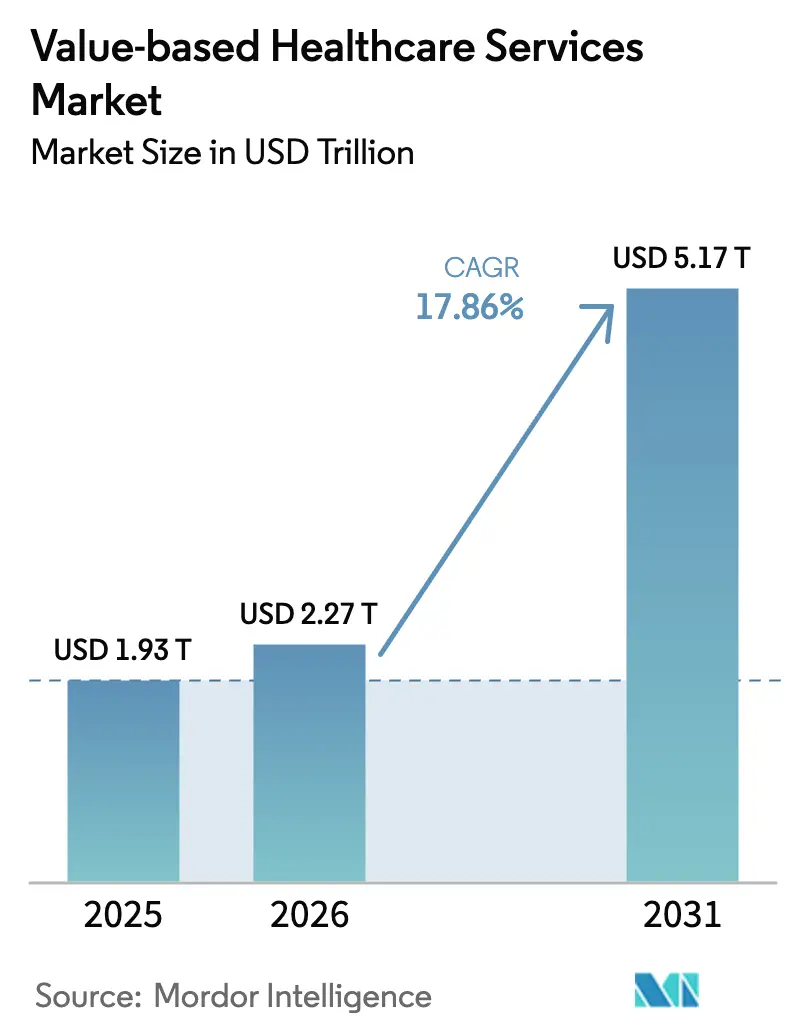

El tamaño del mercado de Servicios de Atención Médica Basada en Valor en 2026 se estima en USD 2,27 billones, creciendo desde el valor de 2025 de USD 1,93 billones, con proyecciones para 2031 que muestran USD 5,17 billones, creciendo a una CAGR del 17,86% durante 2026-2031.

El impulso proviene del cambio en los incentivos de reembolso que recompensan los resultados medibles de los pacientes, la acelerada inscripción en opciones gestionadas de Medicare y la alineación entre pagadores y proveedores en torno a la prestación integrada de atención. Una base creciente de adultos mayores que gestionan múltiples enfermedades crónicas incrementa la demanda de servicios continuos y coordinados. Al mismo tiempo, los empleadores buscan un gasto médico predecible, fomentando contratos directos anclados en garantías de desempeño. La adopción tecnológica, especialmente la estratificación de riesgo impulsada por IA, apoya además la gestión proactiva de poblaciones, mientras que la telesalud amplía el acceso para comunidades dispersas. La consolidación entre sistemas hospitalarios y pagadores sustenta la capacidad de inversión en infraestructura analítica y activos de atención secundaria, reforzando la velocidad de transición.

Conclusiones Clave del Informe

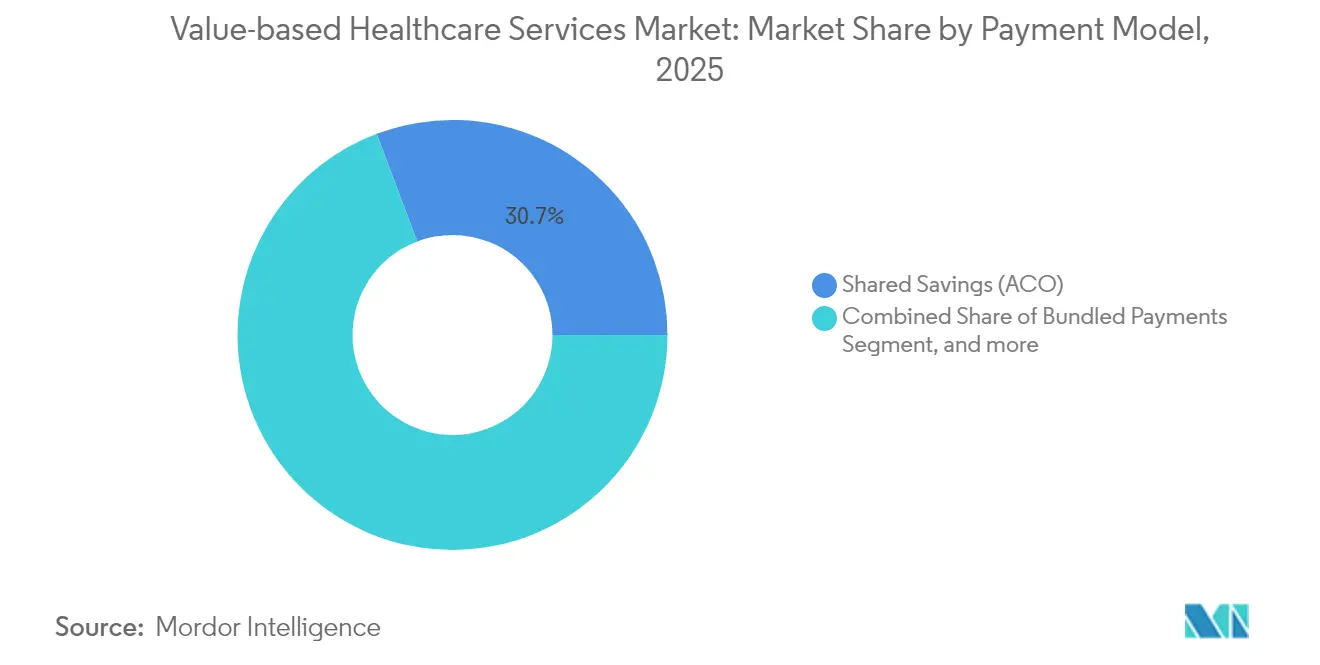

- Por modelo de pago, los programas de ahorros compartidos lideraron con una participación de ingresos del 30,74% en 2025, mientras que se proyecta que la capitación/presupuestos globales registre la expansión más rápida con una CAGR del 19,02% hasta 2031.

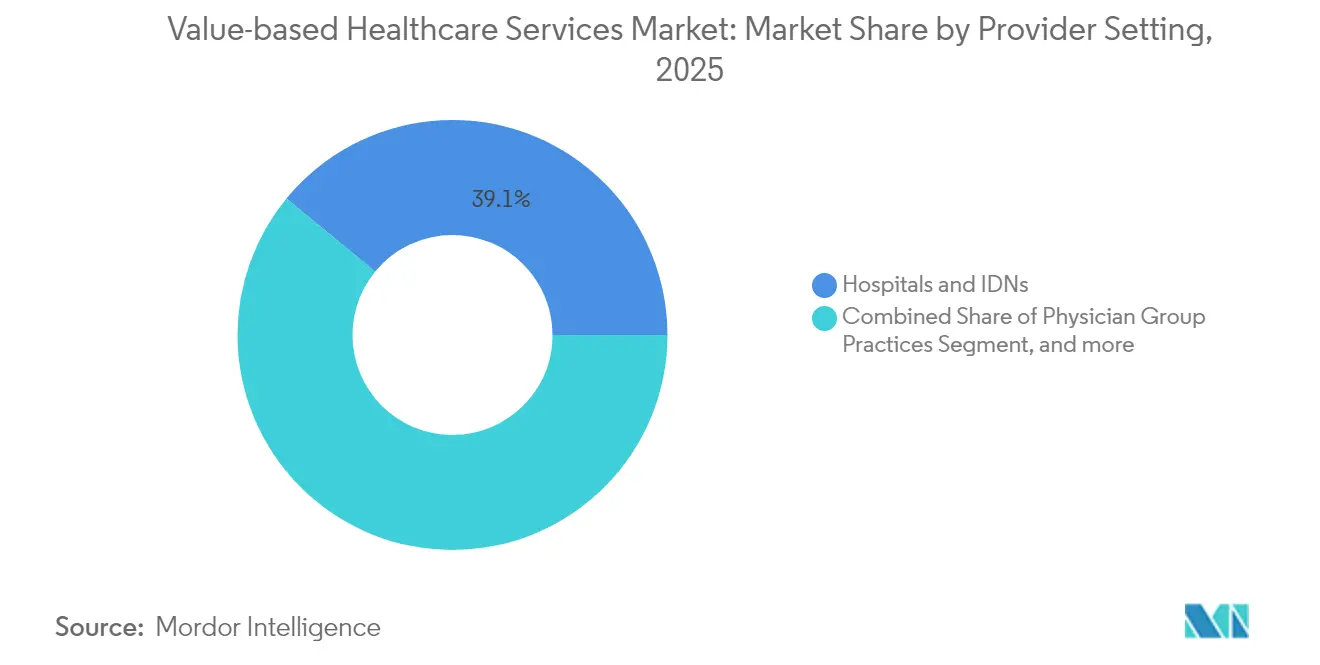

- Por entorno del proveedor, los hospitales e IDN concentraron el 39,05% de la participación del mercado de servicios de atención médica basada en valor en 2025; los proveedores virtuales/de telesalud están en camino de alcanzar una CAGR del 23,10% entre 2026 y 2031.

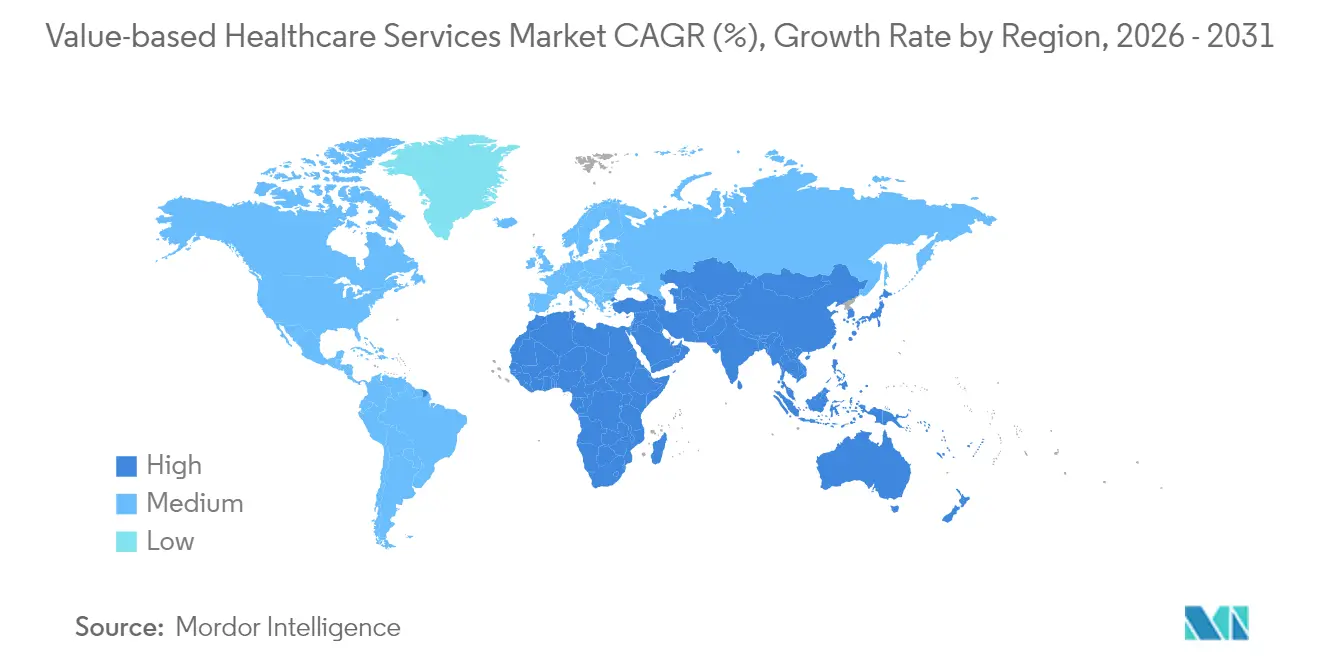

- Por geografía, América del Norte dominó con una participación del 45,90% durante 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 25,20% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Atención Médica Basada en Valor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga creciente de enfermedades crónicas y envejecimiento de la población | +4.2% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio liderado por el gobierno hacia modelos de pago alternativos | +3.8% | América del Norte, en expansión hacia APAC y Europa | Mediano plazo (2-4 años) |

| Impulso de pagadores y proveedores hacia una atención integrada y longitudinal | +3.1% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de Medicare Advantage y programas de OAR basados en riesgo | +2.9% | América del Norte con efectos secundarios en otros lugares | Corto plazo (≤ 2 años) |

| Estratificación de riesgo habilitada por IA y análisis predictivo | +2.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Contratos basados en valor financiados por empleadores para la contención de costos | +1.9% | América del Norte y Europa, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Enfermedades Crónicas y Envejecimiento de la Población

Los adultos de 65 años o más sumarán 73 millones en Estados Unidos para 2030, con el 85% viviendo con al menos una enfermedad crónica y el 60% gestionando múltiples afecciones.[1]Vizient, "Cambios Demográficos y Prevalencia de Enfermedades Crónicas", vizientinc.com Este grupo ya genera más de la mitad de las admisiones hospitalarias y empuja los costos de atención médica al alza. El mercado de servicios de atención médica basada en valor incentiva la gestión coordinada a través de acuerdos de ahorros compartidos que fomentan las intervenciones preventivas y reducen las hospitalizaciones evitables. Los proveedores aprovechan los datos longitudinales, el monitoreo domiciliario y los equipos de atención multidisciplinarios para abordar necesidades complejas, generando mejoras de calidad y compensaciones de costos mensurables.

Cambio Liderado por el Gobierno Hacia Modelos de Pago Alternativos

La política es un catalizador decisivo. El Centro de Innovación de los Centros de Servicios de Medicare y Medicaid ha retirado programas que no lograron ahorrar dinero, al tiempo que ha lanzado paquetes de episodios obligatorios, como el Modelo de Responsabilidad de Episodios Transformadores, que involucrará a 741 hospitales a partir de enero de 2026.[2]Editorial del American Journal of Managed Care, "Detalles del Modelo TEAM de los Centros de Servicios de Medicare y Medicaid", ajmc.com A nivel internacional, países como los Países Bajos han adoptado pagos agrupados que mejoran el cumplimiento de los protocolos de atención sin incrementar el gasto total. Dichos mandatos aceleran la migración de los proveedores desde el pago por servicio hacia acuerdos que implican la asunción de riesgo.

Impulso de Pagadores y Proveedores hacia una Atención Integrada y Longitudinal

Las entidades verticalmente integradas combinan ahora seguros, atención primaria, servicios especializados, farmacia y análisis dentro de una única plataforma operativa. Optum ya gestiona 4,7 millones de pacientes bajo contratos basados en valor, mientras que Risant Health de Kaiser Permanente incorpora los activos de Geisinger y Cone Health para ampliar su presencia regional.[3]UnitedHealth Group, "Presentación a Inversores de Optum 2025", unitedhealthgroup.com Estas estructuras facilitan el intercambio de datos en tiempo real y la gobernanza clínica compartida, permitiendo transiciones fluidas a lo largo del continuo asistencial y alineando los incentivos en torno a las métricas de costo total de la atención.

Expansión de Medicare Advantage y Programas de OAR Basados en Riesgo

Se proyecta que la inscripción en Medicare Advantage alcance los 35,7 millones de afiliados en 2025, equivaliendo al 51% de todos los beneficiarios de Medicare, mientras que las primas mensuales promedio continúan disminuyendo. El Programa de Ahorros Compartidos de Medicare generó USD 2,1 mil millones en ahorros netos durante 2023, demostrando que los modelos con ventajas y desventajas pueden equilibrar el costo y la calidad. Nuevos elementos de política, como los Ajustes de Referencia de Equidad en Salud, tienen como objetivo ampliar la participación entre los proveedores que atienden a poblaciones históricamente desatendidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad dual del ciclo de ingresos (pago por servicio frente a atención basada en valor) | -2.1% | Global, agudo en mercados en transición | Mediano plazo (2-4 años) |

| Preparación limitada para la exposición al riesgo a la baja | -1.8% | América del Norte y Europa, emergiendo en APAC | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre proveedores comunitarios | -1.4% | Global con variación regional | Largo plazo (≥ 4 años) |

| Agotamiento de los médicos por las exigencias de los informes de calidad | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Dual del Ciclo de Ingresos (Pago por Servicio frente a Atención Basada en Valor)

Gestionar sistemas de facturación paralelos para el pago por servicio y los contratos basados en valor sobrecarga a los departamentos financieros, especialmente en organizaciones más pequeñas que carecen de recursos de TI empresarial. El personal debe conciliar reglas divergentes de codificación, documentación e informes, lo que desvía tiempo e incrementa la carga administrativa. Hasta que se alcance un punto de inflexión en el que los ingresos migren hacia los modelos de valor, la duplicación en las funciones administrativas seguirá siendo un lastre para la eficiencia operativa.

Preparación Limitada para la Exposición al Riesgo a la Baja

Muchos proveedores dudan en aceptar la capitación plena porque las habilidades actuariales, el capital de reserva y la infraestructura de salud poblacional siguen distribuyéndose de manera desigual. Casos anteriores de ajuste de riesgo inadecuado generan desconfianza entre las organizaciones que atienden a poblaciones socioeconómicamente complejas, ralentizando la adopción de contratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Pago: La Maduración Impulsa el Crecimiento Más Allá de los Ahorros Compartidos

Los programas de ahorros compartidos controlaron el 30,74% del mercado de servicios de atención médica basada en valor en 2025, actuando como una rampa de acceso accesible porque inicialmente protegen a los participantes de la exposición al riesgo a la baja. Sirven a 11 millones de beneficiarios solo dentro de Medicare y generaron USD 2,1 mil millones en ahorros durante 2023. Se prevé que el tamaño del mercado de servicios de atención médica basada en valor para capitación/presupuestos globales se expanda a una CAGR del 19,02% hasta 2031, a medida que los pagadores prefieren estructuras de costos predecibles y los proveedores refuerzan sus capacidades actuariales y de gestión de la atención. Los Pagos Agrupados ganan terreno a través del modelo TEAM obligatorio que cubre episodios quirúrgicos, mientras que los contratos de Pago por Desempeño refinan las métricas de calidad para incluir componentes de equidad. Los marcos del Hogar Médico Centrado en el Paciente se integran cada vez más dentro de estructuras más amplias de OAR, y los términos basados en episodios abarcan ahora ciclos de enfermedades crónicas, lo que refleja una sofisticación creciente en la definición de resultados. Los modelos especializados, como los paquetes de especialidades y la contratación directa con empleadores, añaden mayor opcionalidad, ilustrando la continua evolución del diseño de pagos en el mercado de servicios de atención médica basada en valor.

La creciente confianza en la capitación acelera la inversión en plataformas de coordinación de la atención, monitoreo remoto y alianzas comunitarias. Las organizaciones que dominan el análisis de la salud poblacional pueden alinear los incentivos de los proveedores, ajustar el riesgo del panel y capturar ahorros compartidos manteniendo al mismo tiempo una alta satisfacción del consumidor. Aquellas que carecen de escala se orientan hacia redes de contratación colaborativa que agrupan la exposición actuarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno del Proveedor: La Expansión Digital Redefine el Continuo Asistencial

Los hospitales e IDN concentraron el 39,05% de la participación del mercado de servicios de atención médica basada en valor en 2025, aprovechando las líneas de especialidad integradas, la capacidad de atención terciaria y el análisis empresarial. Implementan centros de coordinación centralizados y programas de atención domiciliaria que trasladan los casos de menor complejidad fuera de los entornos hospitalarios, preservando el margen bajo pagos capitados. Sin embargo, los proveedores virtuales representan el grupo de más rápido crecimiento, con una CAGR prevista del 23,10% hasta 2031, ya que la comunicación asincrónica, el diagnóstico domiciliario y el monitoreo remoto de pacientes satisfacen los requisitos de compromiso continuo. El tamaño del mercado de servicios de atención médica basada en valor vinculado a las modalidades virtuales está preparado para una expansión exponencial una vez que los episodios habilitados por telesalud se conviertan en el núcleo de los acuerdos de riesgo oficiales.

Las prácticas de grupos de médicos siguen siendo ágiles, adoptando contratos especializados en geriatría y enfermedades crónicas. Las agencias de atención domiciliaria se benefician de la preferencia por la recuperación posaguda a menores costos. Los centros quirúrgicos ambulatorios se incorporan a los programas de pagos agrupados, y las clínicas especializadas exploran presupuestos globales específicos por órgano, lo que demuestra el ecosistema en expansión dentro del mercado de servicios de atención médica basada en valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación del 45,90% en 2025 gracias a que Medicare, Medicaid y la adopción por parte de los empleadores establecieron precedentes maduros para las cláusulas orientadas a resultados. La alineación federal hacia la atención responsable está programada para incluir a cada beneficiario tradicional de Medicare en una relación de reparto de riesgos para 2030. Canadá pilota incentivos de resultados a nivel provincial y México vincula el pago del sector público a métricas de calidad.

Asia-Pacífico exhibe la trayectoria más pronunciada, con una CAGR del 25,20% hasta 2031, respaldada por reformas públicas a gran escala y una rápida adopción digital. China experimenta con pagos agrupados en oncología en ciudades de primer nivel, Japón ajusta su baremo de honorarios para recompensar la prevención entre las personas mayores, y la Misión Digital Ayushman Bharat de India proporciona la columna vertebral para el reembolso electrónico sin reclamaciones. El programa estatal de Australia demuestra reducciones en la duración de la estancia hospitalaria mediante vías estandarizadas, señalando una prueba de concepto regional.

Europa mantiene una adopción constante, liderada por los paquetes de diabetes de los Países Bajos que unen a los equipos de atención primaria y especializada bajo presupuestos compartidos. Alemania integra umbrales de calidad en la financiación hospitalaria. El Reino Unido prueba los pagos basados en población dentro de los Sistemas de Atención Integrada. Los estados del sur de Europa pilotean contratos de resultados en regiones seleccionadas. Oriente Medio y África muestran iniciativas incipientes, con los miembros del Consejo de Cooperación del Golfo invirtiendo en registros digitales y el Proyecto de Ley del Seguro Nacional de Salud de Sudáfrica incorporando cláusulas de desempeño. En América del Sur, los aseguradores privados de Brasil adoptan productos oncológicos capitados y Argentina prueba pagos por episodios en hospitales públicos.

Panorama Competitivo

La consolidación del mercado posiciona a los gigantes diversificados y los sistemas regionales para capturar oportunidades de contratación. Optum invirtió USD 31 mil millones en adquisiciones en el transcurso de dos años, reuniendo clínicas, tecnología y activos de atención domiciliaria que le permiten controlar el ciclo completo de la atención. Risant Health de Kaiser Permanente absorbió a Geisinger y Cone Health, transformando sistemas comunitarios dispares en una plataforma multiestatal con USD 3 mil millones destinados a mejoras de capital. La adquisición de Oak Street Health por parte de CVS Health proporciona 600 centros de atención primaria orientados al riesgo capitado de Medicare Advantage.

Los pagadores extienden su influencia hacia los proveedores secundarios, mientras que los especialistas en tecnología integran herramientas de análisis y compromiso en los flujos de trabajo de los proveedores. Las empresas emergentes con soluciones de salud poblacional impulsadas por IA apuntan a la automatización de la codificación predictiva y la identificación de determinantes sociales. Los actores internacionales buscan empresas conjuntas en Asia-Pacífico, donde el impulso político y la infraestructura digital presentan oportunidades de primer movimiento en el mercado de servicios de atención médica basada en valor.

Las estrategias competitivas giran en torno a la construcción de redes densas de médicos, el aumento de la capacidad virtual y la integración de los servicios de farmacia y salud conductual para controlar el costo total de la atención. Las empresas emplean el monitoreo remoto independiente del dispositivo, las medidas de resultados reportadas por los pacientes y la gestión de derivaciones en circuito cerrado para garantizar la responsabilidad. El mercado recompensa a quienes pueden alinear la experiencia actuarial con modelos de servicio centrados en el consumidor.

Líderes de la Industria de Servicios de Atención Médica Basada en Valor

MVP Health Care

Cigna Healthcare

UnitedHealth Group (Optum)

Humana Inc.

Blue Cross Blue Shield

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Sanford Health y Marshfield Clinic Health System completaron su fusión, creando una organización de USD 10 mil millones con 56 hospitales y 4.500 proveedores en el Medio Oeste, con el objetivo de mejorar la atención centrada en el paciente y ampliar los servicios de atención basada en valor en comunidades rurales.

- Diciembre de 2024: Risant Health de Kaiser Permanente cerró la adquisición de Cone Health, añadiendo cuatro hospitales de atención aguda y una organización de atención responsable que atiende a casi 200.000 pacientes, con USD 1 mil millones en capital comprometido durante cinco años para apoyar la transición hacia la atención basada en valor.

- Noviembre de 2024: Astrana Health anunció la adquisición de Prospect Health por USD 745 millones, incluyendo Prospect Health Plan y varios grupos médicos en múltiples estados, con el objetivo de mejorar las redes de proveedores y el acceso a la atención basada en valor para aproximadamente 1,7 millones de afiliados.

- Abril de 2024: Risant Health completó la adquisición de Geisinger Health, convirtiéndose en el primer sistema de salud en unirse a la iniciativa de expansión de atención basada en valor de Kaiser Permanente, con al menos USD 2 mil millones asignados para mejoras de capital y una oferta ampliada de planes de salud.

Alcance del Informe Global del Mercado de Servicios de Atención Médica Basada en Valor

La atención basada en valor es un modelo de servicios médicos en el que los profesionales y proveedores son remunerados en función de la calidad de su atención.

El mercado de servicios de atención médica basada en valor está segmentado por modelos, proveedores y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Por modelos, el mercado se segmenta en pagos agrupados, pago por desempeño, hogar médico centrado en el paciente, ahorros compartidos y otros modelos. Por proveedores, el mercado se segmenta en atención domiciliaria, terapia hospitalaria y otros proveedores. El informe también cubre los tamaños de mercado y las previsiones para el mercado de servicios de atención médica basada en valor en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Pagos Agrupados |

| Ahorros Compartidos (OAR) |

| Pago por Desempeño |

| Hogar Médico Centrado en el Paciente (HMCP) |

| Capitación/Presupuestos Globales |

| Pagos Basados en Episodios |

| Otros Modelos Emergentes |

| Hospitales e IDN |

| Prácticas de Grupos de Médicos |

| Atención Domiciliaria y Atención Posaguda |

| Centros Quirúrgicos Ambulatorios |

| Proveedores Virtuales/de Telesalud |

| Otros Entornos de Proveedores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modelo de Pago | Pagos Agrupados | |

| Ahorros Compartidos (OAR) | ||

| Pago por Desempeño | ||

| Hogar Médico Centrado en el Paciente (HMCP) | ||

| Capitación/Presupuestos Globales | ||

| Pagos Basados en Episodios | ||

| Otros Modelos Emergentes | ||

| Por Entorno del Proveedor | Hospitales e IDN | |

| Prácticas de Grupos de Médicos | ||

| Atención Domiciliaria y Atención Posaguda | ||

| Centros Quirúrgicos Ambulatorios | ||

| Proveedores Virtuales/de Telesalud | ||

| Otros Entornos de Proveedores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de atención médica basada en valor?

El tamaño del mercado de servicios de atención médica basada en valor alcanzó USD 2,27 billones en 2026 y se proyecta que crezca hasta USD 5,17 billones para 2031.

¿Qué modelo de pago es el más grande en la actualidad?

Los programas de organizaciones de atención responsable con ahorros compartidos ocupan la posición líder con una participación de ingresos del 30,74% a partir de 2025.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra las perspectivas de crecimiento más altas, con una CAGR prevista del 25,20% de 2026 a 2031 debido a la reforma política y las inversiones en salud digital.

¿Por qué los proveedores virtuales están ganando terreno?

Las plataformas de telesalud apoyan el monitoreo continuo y las interacciones de menor costo que se alinean con el reembolso basado en resultados, impulsando una CAGR proyectada del 23,10% para los proveedores virtuales.

¿Cómo influye la inteligencia artificial en la atención basada en valor?

La IA mejora la estratificación del riesgo, permitiendo intervenciones más tempranas que previenen episodios agudos costosos y apoyan el desempeño en los ahorros compartidos.

¿Qué desafíos ralentizan la adopción de contratos de riesgo a la baja?

Los proveedores a menudo carecen de experiencia actuarial y reservas financieras suficientes, lo que les hace ser cautelosos ante la aceptación de la capitación plena hasta que los métodos de ajuste de riesgo maduren.

Última actualización de la página el: