Tamaño y Participación del Mercado de Servicios de Consultoría de IA en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.24% CAGR |

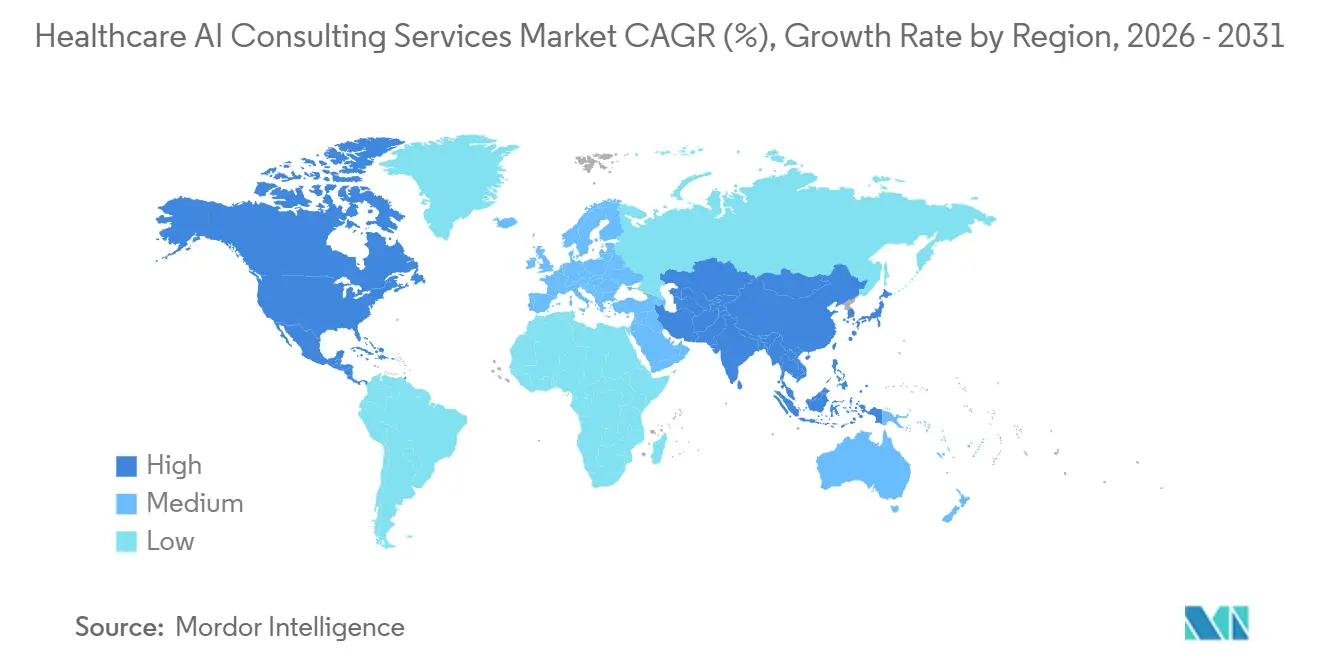

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

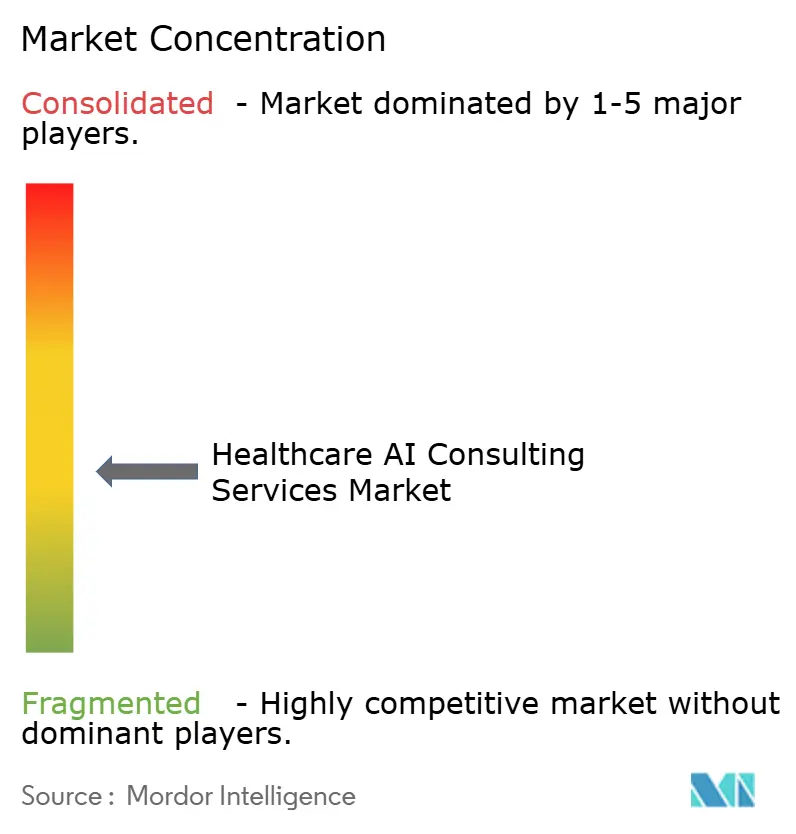

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Consultoría de IA en Salud por Mordor Intelligence

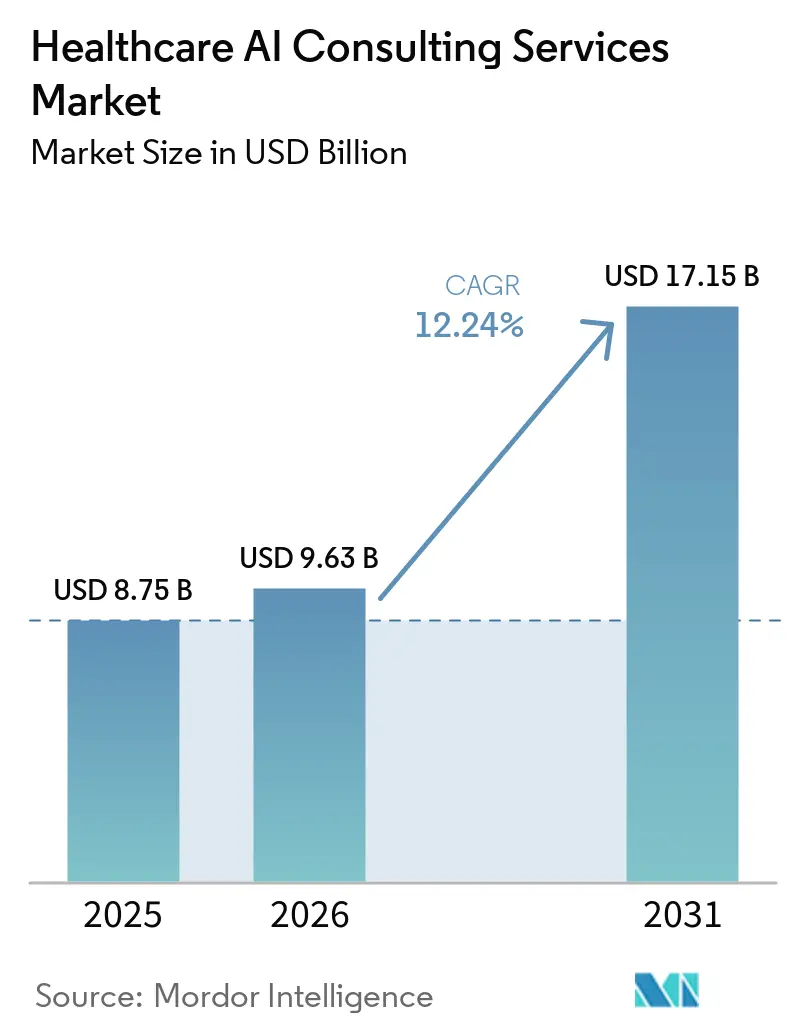

Se espera que el mercado de servicios de consultoría de IA en salud aumente de USD 8,75 mil millones en 2025 a USD 9,63 mil millones en 2026 y alcance USD 17,15 mil millones en 2031, creciendo a una CAGR del 12,24% durante 2026-2031. El mercado de servicios de consultoría de IA en salud está siendo moldeado por un claro cambio de programas piloto a implementación en producción, lo que está incrementando la demanda de diseño de arquitectura, integración de flujos de trabajo, gobernanza y optimización posterior a la implementación. El mercado de servicios de consultoría de IA en salud también está ganando respaldo de una supervisión regulatoria más estricta, porque los sistemas de salud y los proveedores de tecnología ahora necesitan ayuda externa para mapear casos de uso, documentar el comportamiento de los modelos y mantener controles del ciclo de vida en línea con los marcos actualizados de gestión de software e IA. Otra capa de crecimiento duradera en el mercado de servicios de consultoría de IA en salud es el auge de la sintonización de modelos específicos por jurisdicción y los requisitos de implementación soberana, especialmente en Europa y partes de Asia, donde las normas de localización de datos limitan el uso de modelos alojados genéricos y extienden los ciclos de participación en consultoría. Las condiciones competitivas en el mercado de servicios de consultoría de IA en salud se están intensificando a medida que las empresas globales profundizan las alianzas con proveedores de nube y agrupan estrategia, implementación y gobernanza en un único modelo de entrega, mientras que los especialistas orientados a la ingeniería continúan ganando mandatos selectivos en el mercado medio. Esto deja al mercado de servicios de consultoría de IA en salud con una sólida oportunidad en infraestructura de IA soberana, implementación clínica regulada, automatización de operaciones de pagadores y trabajo de gobernanza recurrente que continúa después de la primera ola de implementación.

Conclusiones Clave del Informe

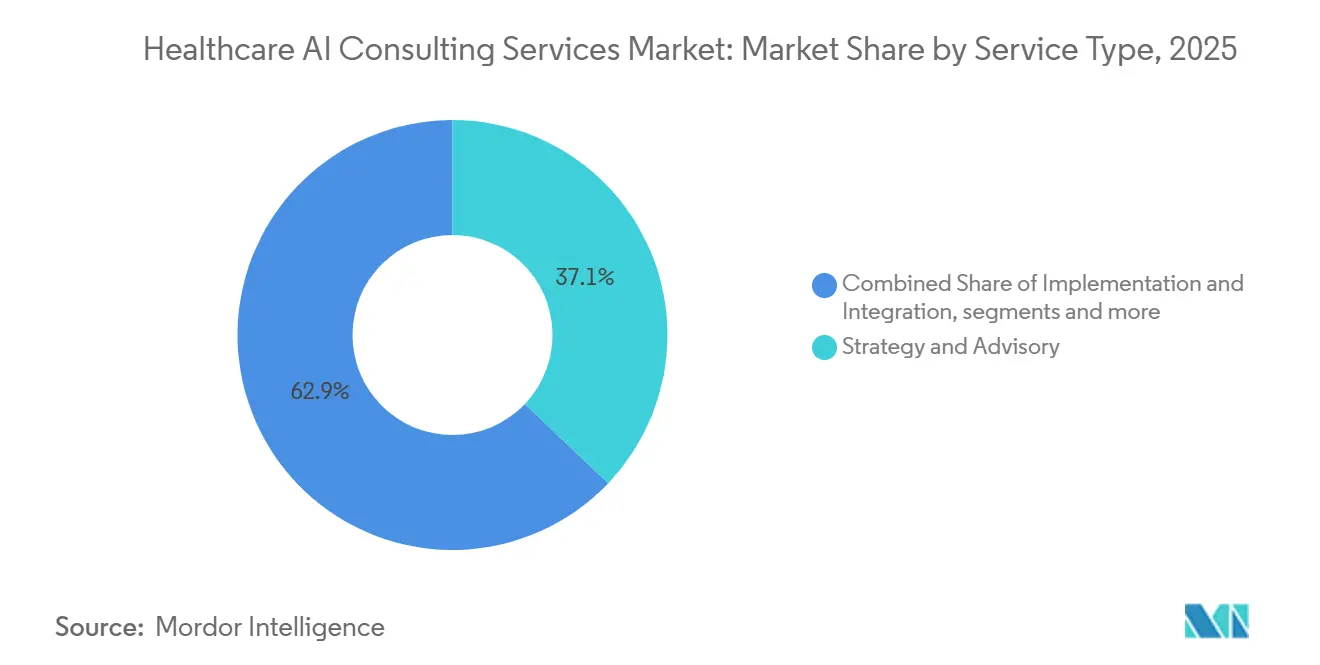

- Por tipo de servicio, la implementación e integración representó el 37,14% de la participación del mercado de servicios de consultoría de IA en salud en 2025, mientras que se proyecta que el desarrollo y personalización de modelos de IA crezca a una CAGR del 12,77% hasta 2031.

- Por modelo de implementación, las soluciones de IA basadas en la nube representaron el 55,46% de los ingresos del mercado en 2025, y se espera que este mismo segmento se expanda a una CAGR del 12,68% hasta 2031.

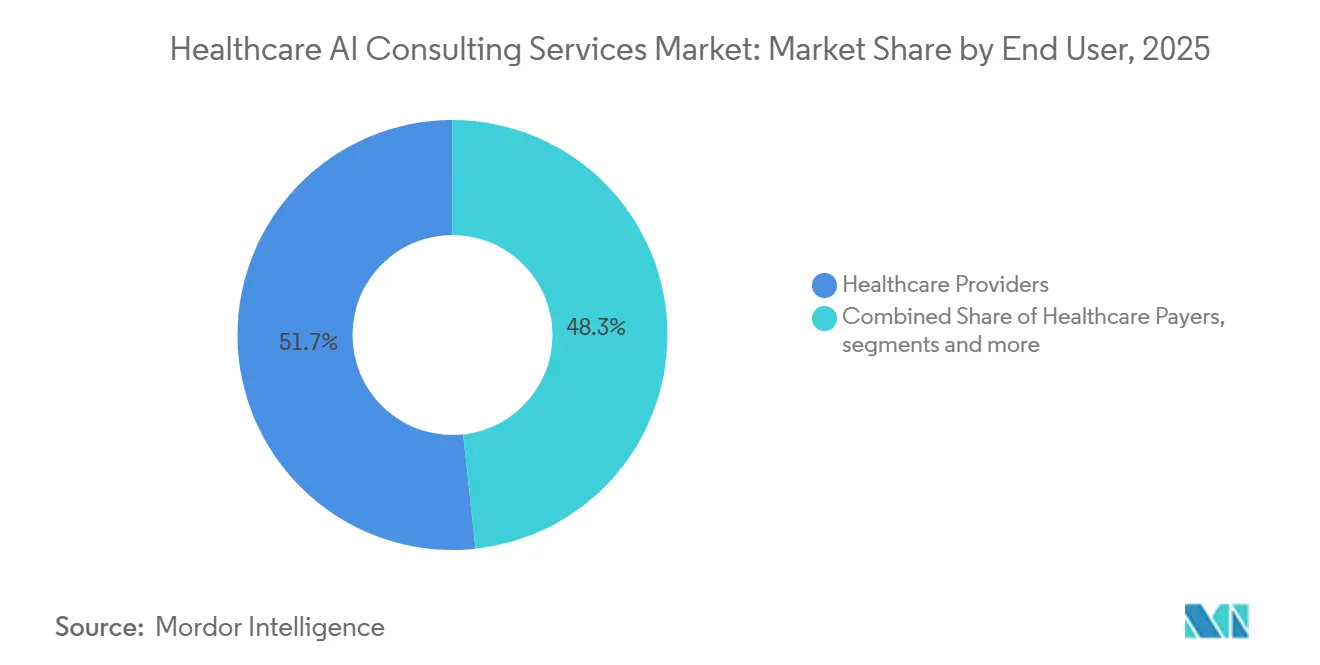

- Por usuario final, los proveedores de salud capturaron el 51,74% de los ingresos del mercado en 2025, mientras que los pagadores de salud registraron la CAGR proyectada más alta del 13,60% hasta 2031.

- Por aplicación, el soporte a la decisión clínica y diagnóstico representó el 53,9% del tamaño del mercado de servicios de consultoría de IA en salud en 2025, mientras que se proyecta que la optimización administrativa y operacional avance a una CAGR del 13,52% hasta 2031.

- Por geografía, América del Norte mantuvo el 53,13% de la participación del mercado de servicios de consultoría de IA en salud en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Consultoría de IA en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Sistemas de Soporte a la Decisión Clínica Impulsados por IA | +2.0% | Global, con América del Norte y Asia-Pacífico liderando la implementación clínica | Mediano plazo (2-4 años) |

| Presiones Crecientes sobre los Costos de Salud que Impulsan la Consultoría de IA Orientada a la Eficiencia | +1.8% | Global, más aguda en América del Norte, Europa Occidental y APAC | Corto plazo (≤ 2 años) |

| Creciente Migración a la Nube de la Infraestructura de TI en Salud | +1.6% | Global, APAC con mayor velocidad de crecimiento, América del Norte con mayor madurez | Corto plazo (≤ 2 años) |

| Cambio Hacia Modelos de Honorarios de Consultoría Basados en Resultados que Permiten la Distribución de Riesgos | +1.5% | América del Norte liderando la adopción, expansión hacia Europa Occidental | Mediano plazo (2-4 años) |

| Demanda Emergente de Ajuste Fino de Modelos Fundacionales para Cumplir con las Normas de Soberanía de Datos | +1.5% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Enfoque Regulatorio en la Gobernanza Responsable de IA en Salud | +1.4% | Global, América del Norte y la UE a la vanguardia de los marcos formales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Sistemas de Soporte a la Decisión Clínica Impulsados por IA

Los hospitales y sistemas de salud están pasando de pilotos limitados al uso en producción de soporte a la decisión clínica impulsado por IA, y ese cambio está generando una demanda constante de trabajo de diseño, validación, integración y optimización en el mercado de servicios de consultoría de IA en salud. La guía reemitida por la FDA sobre Software de Soporte a la Decisión Clínica en enero de 2026 precisó el límite entre las funciones de soporte a la decisión clínica que no son dispositivos y el software regulado, lo que incrementa la necesidad de apoyo asesor externo en diseño de sistemas y mapeo de cumplimiento en los Estados Unidos.[1]Administración de Alimentos y Medicamentos, "Guía Final sobre Software de Soporte a la Decisión Clínica," FDA, fda.gov Esa misma guía también deja margen para una implementación más rápida de recomendaciones asistidas por IA cuando cada función se mapea cuidadosamente con los criterios legales, por lo que los equipos de consultoría que pueden hacer esto con precisión están ganando importancia. El trabajo ya no se limita a la selección de modelos, porque las organizaciones también necesitan ayuda para alinear los resultados del modelo con el flujo de trabajo clínico, las reglas de escalamiento, los estándares de documentación y los controles de supervisión. Esto amplía el alcance del mercado de servicios de consultoría de IA en salud desde la implementación únicamente hacia una combinación más amplia de soporte de validación, monitoreo y gobernanza. También aumenta el valor de los consultores que pueden traducir el lenguaje regulatorio en reglas operativas prácticas para los sistemas de salud y los proveedores de software.

Presiones Crecientes sobre los Costos de Salud que Impulsan la Consultoría de IA Orientada a la Eficiencia

La presión sobre los costos de salud está actuando como un catalizador directo de la demanda de consultoría de IA en lugar de frenar el gasto en el mercado de servicios de consultoría de IA en salud. Los sistemas de salud ahora solicitan programas de alcance bien definido vinculados a ganancias medibles en flujos de trabajo, eficiencia en reclamaciones y ahorro de tiempo del personal, en lugar de compromisos más largos con énfasis en la estrategia. Esto ha convertido a los flujos de trabajo administrativos y financieros en uno de los puntos de entrada más rápidos para la implementación de IA liderada por consultoría, porque los líderes pueden rastrear el tiempo de ciclo, el retrabajo, el rendimiento y los resultados de denegaciones con menos ambigüedad que muchos casos de uso clínico. El Administrador de Asistencia de Reclamaciones de segunda generación de Aetna, lanzado en mayo de 2026, redujo el tiempo de procesamiento de reclamaciones complejas en más del 20%, lo que muestra por qué las organizaciones de pagadores y proveedores están dirigiendo los presupuestos de consultoría hacia casos de uso operativos repetibles.[2]CVS Health, "Aetna Reduce el Tiempo de Procesamiento de Reclamaciones en Más del 20% con IA para Mejorar la Experiencia de Atención," Relaciones con Inversores de CVS Health, investors.cvshealth.comPor lo tanto, el mercado de servicios de consultoría de IA en salud está viendo una demanda más sólida de implementación de ciclo corto, rediseño de flujos de trabajo y soporte para el seguimiento de beneficios. Las empresas que pueden demostrar ejecución rápida en el ciclo de ingresos y áreas administrativas adyacentes están mejor posicionadas para ganar trabajo de seguimiento en un patrimonio empresarial más amplio.

Demanda Emergente de Ajuste Fino de Modelos Fundacionales para Cumplir con las Normas de Soberanía de Datos

Los requisitos de localización de datos y alojamiento soberano liderados por los gobiernos están convirtiendo la sintonización de modelos específicos por jurisdicción en un nicho de crecimiento central en el mercado de servicios de consultoría de IA en salud. La estrategia nacional de IA y datos de salud de Francia para 2025 a 2028 apoya explícitamente los sistemas de IA soberanos que mantienen los datos de salud dentro de las fronteras francesas y europeas, lo que hace que los modelos de implementación genéricos sean menos viables para muchos hospitales e instituciones públicas. El informe del taller de salud del NITRD de 2025 también destacó el aprendizaje federado como un enfoque práctico para entrenar y ajustar modelos entre instituciones sin centralizar los datos de los pacientes.[3]Oficina Nacional de Coordinación para la Investigación y el Desarrollo de Redes y Tecnología de la Información, "Informe del Taller de Salud sobre LLM Fundacionales," NITRD, nitrd.gov La investigación publicada a finales de 2025 sobre el ajuste fino federado personalizado para la salud mostró un rendimiento de tareas más sólido que los métodos de entrenamiento puramente local y centralizado en cargas de trabajo de imágenes médicas del mundo real. El lanzamiento por parte de Corti de la primera infraestructura de IA en salud soberana de Europa en julio de 2025 demostró que este requisito ya está pasando de la discusión política a la práctica de implementación en producción. Esto hace que el mercado de servicios de consultoría de IA en salud sea más atractivo para las empresas que pueden combinar interpretación regulatoria, arquitectura de implementación y validación clínica en un solo compromiso.

Creciente Enfoque Regulatorio en la Gobernanza Responsable de IA en Salud

La gobernanza responsable de IA se está convirtiendo en una categoría de compra separada dentro del mercado de servicios de consultoría de IA en salud a medida que los reguladores definen expectativas de cumplimiento más claras a lo largo del ciclo de vida del modelo. La guía actualizada de la FDA sobre soporte a la decisión clínica y el marco técnico del IMDRF emitido en abril de 2026 reducen el margen para prácticas de implementación informales al aclarar las expectativas en torno al uso previsto, la supervisión, la documentación y la gestión del ciclo de vida. Como resultado, los sistemas de salud y los proveedores necesitan cada vez más apoyo de terceros para establecer estructuras de gobernanza antes de que se realicen implementaciones más amplias. Esto está expandiendo el trabajo de consultoría hacia el diseño de inventarios de modelos, procesos de trazabilidad, planes de validación, registros de auditoría y controles de gestión del cambio. El mercado de servicios de consultoría de IA en salud se beneficia porque el trabajo de gobernanza a menudo continúa después de la primera implementación y se convierte en parte de la disciplina operativa continua. También fortalece a las empresas que pueden integrar la supervisión legal, técnica y clínica en un único equipo de entrega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de Privacidad de Datos y Seguridad bajo HIPAA/GDPR | -1.2% | América del Norte, UE, expansión global | Corto plazo (≤ 2 años) |

| Escasez de Fuerza Laboral en Salud con Habilidades en IA | -1.0% | Global, más aguda en APAC y América Latina | Mediano plazo (2-4 años) |

| Incertidumbre sobre la Responsabilidad del Proveedor en Litigios por Diagnósticos Erróneos Causados por IA | -0.6% | América del Norte principalmente, UE emergente | Mediano plazo (2-4 años) |

| Altos Costos de Implementación e Integración en Sistemas de Salud con Infraestructura Heredada | -0.4% | Global, más grave en economías en desarrollo y organizaciones proveedoras más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Seguridad bajo HIPAA/GDPR

Los problemas de privacidad y seguridad ralentizan los proyectos en el mercado de servicios de consultoría de IA en salud principalmente al extender los plazos de implementación en lugar de detener la demanda por completo. Las herramientas de IA que procesan información de salud protegida requieren análisis de riesgos, revisión de controles de acceso, documentación de flujos de trabajo y controles contractuales antes de pasar a producción, lo que añade presión de secuenciación a programas de sistemas de salud ya complejos. Esto es más difícil para las organizaciones que operan en jurisdicciones tanto de los Estados Unidos como europeas, porque las necesidades de registro, documentación y gobernanza no pueden tratarse como un proceso común cuando los marcos legales subyacentes difieren. El resultado es una mayor carga de cumplimiento por compromiso, pero también retrasa los puntos de prueba que muchos compradores desean antes de aprobar presupuestos de implementación más amplios. Esto crea un freno a corto plazo en el mercado de servicios de consultoría de IA en salud incluso mientras amplía el alcance de los compromisos de consultoría individuales. También favorece a los proveedores que pueden reducir la fricción combinando privacidad, controles técnicos y soporte al modelo operativo en un solo programa.

Escasez de Fuerza Laboral en Salud con Habilidades en IA

La restricción de la fuerza laboral en el mercado de servicios de consultoría de IA en salud no es solo un problema de dotación de personal técnico, porque también afecta la calidad de la adopción, el rediseño de flujos de trabajo y la velocidad de captura de valor después de la implementación. Los datos de la OCDE publicados en 2025 mostraron que la demanda de profesionales de la salud con habilidades relacionadas con IA se mantuvo en solo el 0,2% al 0,3% del total de nuevas publicaciones de empleos en profesiones de la salud en los países de la OCDE, lo que apunta a una difusión lenta de la capacidad de IA en la primera línea clínica. Esto significa que las organizaciones de salud pueden completar el trabajo de arquitectura con éxito y aun así tener un rendimiento inferior a nivel de usuario si la capacitación del personal, el diseño de roles y el soporte al cambio son débiles. Por lo tanto, el mercado de servicios de consultoría de IA en salud depende de más que la implementación, porque los programas de adopción necesitan cada vez más educación, gobernanza y entrenamiento en flujos de trabajo como parte del mismo mandato. En muchos casos, el factor limitante no es el modelo en sí, sino la capacidad de los médicos, administradores y gerentes para confiar en él y usarlo de manera consistente. Esa brecha puede comprimir el retorno medible y ralentizar la liberación de presupuestos de seguimiento incluso cuando la implementación inicial es técnicamente sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Implementación Domina, pero la Personalización Captura la Próxima Ola

La implementación e integración representó el 37,14% de los ingresos en 2025, lo que muestra que el mercado de servicios de consultoría de IA en salud todavía está centrado en la implementación en producción en lugar de la ideación en etapas tempranas. Los sistemas de salud están utilizando consultores para conectar modelos de IA con entornos de historia clínica electrónica en producción, ajustar los resultados a las vías clínicas existentes y construir procesos de monitoreo que satisfagan tanto las necesidades de gobernanza de TI como las clínicas. Esto hace que el trabajo de implementación sea más amplio en alcance que la simple activación técnica, porque también incluye el rediseño de flujos de trabajo, las pruebas y la transferencia operativa. El desarrollo y personalización de modelos de IA es el tipo de servicio de más rápido crecimiento y se proyecta que se expanda a una CAGR del 12,77% de 2026 a 2031. Ese crecimiento refleja la creciente demanda de modelos ajustados localmente en entornos de salud regulados y para casos de uso que no pueden depender del comportamiento genérico de los modelos.

El mercado de servicios de consultoría de IA en salud también se está volviendo más estratificado dentro de esta división de servicios. Estrategia y Asesoría, Consultoría de Datos y Gobernanza, y Consultoría Regulatoria y de Cumplimiento tienen participaciones más pequeñas, pero se están convirtiendo en mandatos recurrentes a medida que las organizaciones pasan de la primera implementación al control, la optimización y la preparación para auditorías. Esto significa que los proyectos de implementación a menudo crean demanda posterior de alcances de gobernanza y cumplimiento en lugar de terminar una vez que un modelo está en producción.

Por Modelo de Implementación: La Nube Lidera tanto en Participación como en Métricas de Crecimiento

Las soluciones de IA basadas en la nube representaron el 55,46% de los ingresos en 2025, lo que convierte a la nube en la capa de infraestructura líder para el mercado de servicios de consultoría de IA en salud. Esa posición refleja la creciente necesidad de soportar cargas de trabajo de IA a escala empresarial, un acceso más amplio a los datos y ciclos de implementación más rápidos entre proveedores, pagadores y plataformas de salud digital. Las transiciones anteriores a la nube en entornos de historia clínica electrónica, sistemas de telesalud y cargas de trabajo intensivas en datos ya han creado una base de organizaciones que están técnicamente listas para la IA pero que aún necesitan ayuda externa para operacionalizarla. Las soluciones de IA basadas en la nube también son el segmento de implementación de más rápido crecimiento y se espera que se pronostiquen a una CAGR del 12,68% hasta 2031. Esto hace que la consultoría en la nube sea central para la próxima fase del mercado de servicios de consultoría de IA en salud, especialmente donde la orquestación, la interoperabilidad, el monitoreo y la seguridad deben manejarse juntos.

Las soluciones de IA locales aún conservan un papel significativo en las organizaciones que enfrentan reglas estrictas de residencia de datos, entornos de red altamente controlados o preferencias internas por la supervisión directa de la infraestructura. Esto es especialmente relevante en entornos donde las cargas de trabajo sensibles no pueden trasladarse fácilmente a entornos alojados compartidos. Las Soluciones Híbridas están emergiendo por lo tanto como el camino intermedio práctico, porque muchos sistemas de salud necesitan flexibilidad entre la nube, el procesamiento local y los entornos específicos de aplicaciones.

Por Usuario Final: Los Proveedores Anclan la Demanda Mientras los Pagadores Aceleran Más Rápido

Los proveedores de salud representaron el 51,74% de los ingresos del mercado en 2025, lo que les dio la posición líder en el mercado de servicios de consultoría de IA en salud. Su demanda es amplia, porque abarca documentación ambiental, soporte a la decisión clínica, diagnóstico, automatización operacional y participación del paciente. Las organizaciones proveedoras también enfrentan la mayor necesidad de integrar la IA en los flujos de trabajo clínicos y administrativos en producción sin interrumpir la prestación de atención. Los pagadores de salud son el segmento de usuario final de más rápido crecimiento y se proyecta que se expandan a una CAGR del 13,60% de 2026 a 2031. Ese crecimiento más rápido refleja la presión en torno a los flujos de trabajo de reclamaciones, la autorización previa, la gestión de la utilización y las operaciones de servicio a los miembros.

Las empresas de ciencias de la vida y farmacéuticas siguen siendo compradores activos para el soporte en el descubrimiento de fármacos, la optimización de ensayos y el trabajo de presentación regulatoria. Las empresas de tecnología médica y dispositivos también están expandiendo sus necesidades de asesoría para algoritmos integrados y para presentaciones del Plan de Control de Cambios Predeterminados bajo la guía final de la FDA emitida en diciembre de 2024. Las agencias gubernamentales y de salud pública, junto con las empresas de TI en salud y salud digital, forman segmentos más pequeños, pero siguen siendo importantes porque los programas de salud digital pública y los esfuerzos de modernización de plataformas continúan generando demanda de consultoría específica.

Por Aplicación: El Soporte a la Decisión Clínica Ancla el Mercado, la Gestión del Ciclo de Ingresos Define la Oportunidad Más Rápida

El soporte a la decisión clínica y el diagnóstico representaron el 53,86% de los ingresos en 2025, convirtiéndolo en el área de aplicación más grande en el mercado de servicios de consultoría de IA en salud. Este liderazgo refleja el gasto sostenido en IA ambiental, soporte de imágenes, recomendaciones clínicas y herramientas de vías de tratamiento en los sistemas hospitalarios. La necesidad de consultoría aquí va más allá de la implementación, porque las organizaciones deben validar los resultados, definir la supervisión y conectar las recomendaciones de IA con el flujo de trabajo del médico y los estándares de documentación. La optimización administrativa y operacional es el segmento de aplicación de más rápido crecimiento y se proyecta que crezca a una CAGR del 13,52% de 2026 a 2031. Ese patrón muestra dónde las organizaciones están viendo el retorno operacional más claro del rediseño asistido por IA.

El mercado de servicios de consultoría de IA en salud se está beneficiando del hecho de que el ciclo de ingresos y los flujos de trabajo administrativos adyacentes a menudo pueden ofrecer mejoras medibles más rápidamente que muchas implementaciones clínicas. Las Imágenes Médicas y la Salud Poblacional y Analítica Predictiva también siguen siendo aplicaciones importantes, con trabajo de consultoría vinculado a la gobernanza, la integración y el escalamiento en múltiples entornos. El Descubrimiento y Desarrollo de Fármacos continúa generando una demanda constante de clientes farmacéuticos y de biotecnología que están aplicando IA a la identificación de objetivos, el cribado y los procesos de presentación. Los principios rectores de la FDA de 2025 para las buenas prácticas de IA en el desarrollo de fármacos están ayudando a dar forma a un camino de asesoría de cumplimiento más claro para esta parte del mercado. Como resultado, el mercado de servicios de consultoría de IA en salud está viendo una combinación equilibrada de trabajo orientado clínicamente y mandatos enfocados operacionalmente, con una expansión a corto plazo más rápida en funciones donde los resultados financieros son más fáciles de documentar.

Análisis Geográfico

América del Norte representó el 53,13% de los ingresos globales en 2025, lo que la mantuvo como el bloque regional más grande en el mercado de servicios de consultoría de IA en salud. Los Estados Unidos respaldan esa posición a través de una infraestructura digital madura, un alto gasto en consultoría por sistema de salud y un entorno regulatorio que crea tanto trabajo de cumplimiento como desencadenantes de compra más claros. El lanzamiento del Administrador de Asistencia de Reclamaciones de segunda generación de Aetna en mayo de 2026 y el escalamiento continuo de las operaciones de pagadores habilitadas por IA muestran cómo los casos de uso operativos se están traduciendo en demanda real de consultoría en la región. Canadá y México también contribuyen a través de la actividad de salud digital pública y los programas de modernización de la salud comercial. La AB-2575 de California añade otra capa de importancia porque introduce reglas de responsabilidad específicas para el soporte a la decisión clínica basado en IA y es probable que influya en la planificación del cumplimiento más allá de un solo estado.

Europa sigue siendo la segunda región más grande en el mercado de servicios de consultoría de IA en salud, liderada por Alemania, el Reino Unido y Francia. El entorno de Alemania está moldeado por las estructuras de reembolso de salud digital y por la interpretación práctica de la Ley de IA de la UE, con el BfArM publicando orientación en 2025 sobre cómo los productos médicos basados en IA deben clasificarse bajo los marcos europeos relevantes. Francia también se está volviendo más importante a medida que las reglas de implementación soberana y las prioridades de la estrategia nacional de datos de salud aumentan la demanda de arquitectura localizada, gobernanza y soporte de implementación. El Reino Unido, Italia y España siguen siendo mercados de adopción activos, mientras que el resto de Europa continúa generando impulso a través de programas de salud digital más amplios.

Asia-Pacífico es la región de más rápido crecimiento y se anticipa que se expanda a una CAGR del 13,92% de 2026 a 2031, lo que le otorga el perfil de crecimiento más sólido en el mercado de servicios de consultoría de IA en salud. El crecimiento en China, Corea del Sur e India no es uniforme, porque cada mercado está siendo moldeado por diferentes combinaciones de política de reembolso, infraestructura de salud digital y diseño de programas públicos. El mandato de 2026 de Corea del Sur para el cribado de cáncer con IA bajo el seguro de salud nacional crea trabajo inmediato de implementación y cumplimiento, mientras que la Misión Nacional de Salud Digital de India continúa apoyando estándares de datos interoperables en una base de atención grande y diversa. Oriente Medio y África está siendo impulsado principalmente por los programas de salud inteligente del CCG, y América del Sur está progresando a través de la adopción por parte de aseguradoras privadas liderada por países como Brasil y Argentina. Esto significa que el mercado de servicios de consultoría de IA en salud se está ampliando geográficamente, pero el ritmo de la demanda de consultoría todavía depende en gran medida de la ejecución de políticas, la infraestructura digital pública y la preparación del sistema local.

Panorama Competitivo

El mercado de servicios de consultoría de IA en salud está moderadamente fragmentado en la cima, con las cuatro grandes firmas de asesoría, las firmas de estrategia MBB y los grandes proveedores de servicios de TI controlando gran parte del trabajo empresarial premium. Aun así, el mercado de servicios de consultoría de IA en salud no está bloqueado por un pequeño grupo, porque las firmas especializadas en salud y las boutiques orientadas a la ingeniería continúan ganando programas específicos donde el conocimiento del dominio o la velocidad de entrega importan más que la escala global. La competencia se está desplazando aún más en 2026 hacia ecosistemas de entrega vinculados a hiperescaladores. El reconocimiento de Accenture como Socio Global de Servicios del Año de Google Cloud en 2026 por cuarto año consecutivo refuerza cuán profundamente las relaciones con la nube ahora moldean la capacidad de consultoría percibida en el mercado de servicios de consultoría de IA en salud.

Las consultoras especializadas en salud aún mantienen posiciones defendibles en el mercado de servicios de consultoría de IA en salud donde los datos de pagadores, la evidencia del mundo real o la experiencia específica en flujos de trabajo importan. Optum Advisory, IQVIA y ZS Associates se benefician de una mayor alineación con el dominio de la salud que muchos proveedores generalistas, especialmente en el trabajo de pagadores y farmacéuticas. Infosys fortaleció sus capacidades orientadas a proveedores a través de la finalización de su adquisición de Optimum Healthcare IT en mayo de 2026. IBM también mejoró su posición en datos y flujos de trabajo agénticos con la finalización de su adquisición de Confluent en marzo de 2026, lo que importa para los casos de uso de salud donde el movimiento de datos en tiempo real afecta el rendimiento operacional.

El mercado de servicios de consultoría de IA en salud todavía ofrece espacio en blanco en arquitectura de IA soberana, implementación de aprendizaje federado, diseño de programas vinculados a resultados y garantía de gobernanza independiente. Eso deja espacio para firmas más pequeñas orientadas a la ingeniería que pueden ofrecer entrega a precio fijo y una ejecución más ajustada en cuentas sensibles al costo. Los movimientos estratégicos a lo largo de 2026 respaldan esta visión, incluido el acuerdo de Roche para adquirir PathAI para profundizar la capacidad de diagnóstico impulsada por IA y la decisión de Cognizant de abrir TriZetto Unify a agentes de IA para flujos de trabajo entre pagadores y proveedores. Por lo tanto, el mercado de servicios de consultoría de IA en salud recompensa la escala, pero aún deja suficiente espacio para las firmas especializadas que pueden resolver un problema de salud específico más rápido que los competidores más amplios liderados por plataformas.

Líderes de la Industria de Servicios de Consultoría de IA en Salud

-

Accenture

-

Deloitte

-

IBM

-

PwC

-

Cognizant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Aetna (CVS Health) lanzó el Administrador de Asistencia de Reclamaciones de Aetna de segunda generación, una plataforma de asesoría de reclamaciones agéntica impulsada por IA que reduce el tiempo de procesamiento en más del 20% para reclamaciones complejas. La implementación consolida datos de elegibilidad, cobertura, miembros y proveedores en agentes de IA, posicionando a Aetna como un referente para la adopción de IA por parte de los pagadores en el dominio de la gestión del ciclo de ingresos.

- Mayo 2026: Roche celebró un acuerdo de fusión definitivo para adquirir PathAI, una empresa de patología digital y diagnóstico impulsado por IA, por USD 750 millones por adelantado más pagos por hitos de hasta USD 300 millones. El acuerdo se basa en una asociación establecida en 2021 y avanza las capacidades de diagnóstico complementario habilitado por IA de Roche, con cierre esperado en el segundo semestre de 2026.

- Mayo 2026: Infosys completó la adquisición de Optimum Healthcare IT, una firma de consultoría y transformación digital en salud reconocida como la mejor en su clase por KLAS. La combinación apunta a la transformación de datos y nube a gran escala impulsada por IA para proveedores de salud, fortaleciendo la oferta de servicios de salud de extremo a extremo de Infosys.

- Mayo 2026: Cognizant abrió su plataforma TriZetto Unify a agentes de IA para la autorización previa, tratando a los agentes de IA como consumidores de primer nivel de la automatización de flujos de trabajo entre pagadores y proveedores. Las plataformas TriZetto soportan a más de 200 millones de miembros de salud y procesan más de USD 500 mil millones en gasto anual de salud.

Alcance del Informe Global del Mercado de Servicios de Consultoría de IA en Salud

Según el alcance del informe, el mercado de servicios de consultoría de IA en salud se refiere a la industria que proporciona servicios de asesoría, estrategia, implementación, integración, gobernanza y optimización a las organizaciones de salud que buscan adoptar tecnologías de inteligencia artificial. Estos servicios ayudan a los proveedores de salud, pagadores, empresas farmacéuticas y organizaciones de ciencias de la vida a aprovechar la IA para la toma de decisiones clínicas, la eficiencia operacional, la participación del paciente y la transformación de la salud basada en datos.

El mercado de servicios de consultoría de IA en salud está segmentado por tipo de servicio, modelo de implementación, usuario final, aplicación y geografía. Por tipo de servicio, el mercado está segmentado en estrategia y asesoría, implementación e integración, desarrollo y personalización de modelos de IA, consultoría de datos y gobernanza, consultoría regulatoria y de cumplimiento, y otros. Por modelo de implementación, el mercado está segmentado en soluciones de IA locales, soluciones de IA basadas en la nube y soluciones híbridas. Por usuario final, el mercado está segmentado en proveedores de salud, pagadores de salud, empresas de ciencias de la vida y farmacéuticas, empresas de tecnología médica y dispositivos, empresas de TI en salud y salud digital (incl. startups) y agencias gubernamentales y de salud pública. Por aplicación, el mercado está segmentado en soporte a la decisión clínica y diagnóstico, imágenes médicas, salud poblacional y analítica predictiva, descubrimiento y desarrollo de fármacos, optimización administrativa y operacional (incl. gestión del ciclo de ingresos) y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Estrategia y Asesoría |

| Implementación e Integración |

| Desarrollo y Personalización de Modelos de IA |

| Consultoría de Datos y Gobernanza |

| Consultoría Regulatoria y de Cumplimiento |

| Otros |

| Soluciones de IA Locales |

| Soluciones de IA Basadas en la Nube |

| Soluciones Híbridas |

| Proveedores de Salud |

| Pagadores de Salud |

| Empresas de Ciencias de la Vida y Farmacéuticas |

| Empresas de Tecnología Médica y Dispositivos |

| Empresas de TI en Salud y Salud Digital (incl. startups) |

| Agencias Gubernamentales y de Salud Pública |

| Soporte a la Decisión Clínica y Diagnóstico |

| Imágenes Médicas |

| Salud Poblacional y Analítica Predictiva |

| Descubrimiento y Desarrollo de Fármacos |

| Optimización Administrativa y Operacional (incl. Gestión del Ciclo de Ingresos) |

| Otros |

| Hospitalización |

| Consulta Externa |

| Atención de Emergencia y Urgencias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Estrategia y Asesoría | |

| Implementación e Integración | ||

| Desarrollo y Personalización de Modelos de IA | ||

| Consultoría de Datos y Gobernanza | ||

| Consultoría Regulatoria y de Cumplimiento | ||

| Otros | ||

| Por Modelo de Implementación | Soluciones de IA Locales | |

| Soluciones de IA Basadas en la Nube | ||

| Soluciones Híbridas | ||

| Por Usuario Final | Proveedores de Salud | |

| Pagadores de Salud | ||

| Empresas de Ciencias de la Vida y Farmacéuticas | ||

| Empresas de Tecnología Médica y Dispositivos | ||

| Empresas de TI en Salud y Salud Digital (incl. startups) | ||

| Agencias Gubernamentales y de Salud Pública | ||

| Por Aplicación | Soporte a la Decisión Clínica y Diagnóstico | |

| Imágenes Médicas | ||

| Salud Poblacional y Analítica Predictiva | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Optimización Administrativa y Operacional (incl. Gestión del Ciclo de Ingresos) | ||

| Otros | ||

| Por Entorno Clínico | Hospitalización | |

| Consulta Externa | ||

| Atención de Emergencia y Urgencias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de los servicios de consultoría de IA en salud para 2031?

Se proyecta que el mercado de servicios de consultoría de IA en salud alcance USD 17,15 mil millones en 2031 desde USD 9,63 mil millones en 2026, lo que refleja una demanda sostenida de soporte para implementación, gobernanza y optimización.

¿Qué tipo de servicio lidera actualmente el gasto?

La Implementación e Integración lideró en 2025 con el 37,14% de los ingresos, lo que muestra que los compradores todavía priorizan la puesta en producción y la integración de sistemas por encima de la asesoría en etapas tempranas únicamente.

¿Qué área de aplicación está creciendo más rápido?

La Optimización Administrativa y Operacional es el área de aplicación de más rápido crecimiento, con una CAGR proyectada del 13,52% de 2026 a 2031, respaldada por una fuerte demanda en el ciclo de ingresos y flujos de trabajo relacionados.

¿Por qué Asia-Pacífico se está expandiendo más rápido que otras regiones?

Se proyecta que Asia-Pacífico crezca a una CAGR del 13,92% hasta 2031 porque el apoyo de políticas, los programas de infraestructura de salud digital y los mandatos de implementación a nivel de país están acelerando la adopción.

Última actualización de la página el: