Tamaño y Participación del Mercado de Salud Digital del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

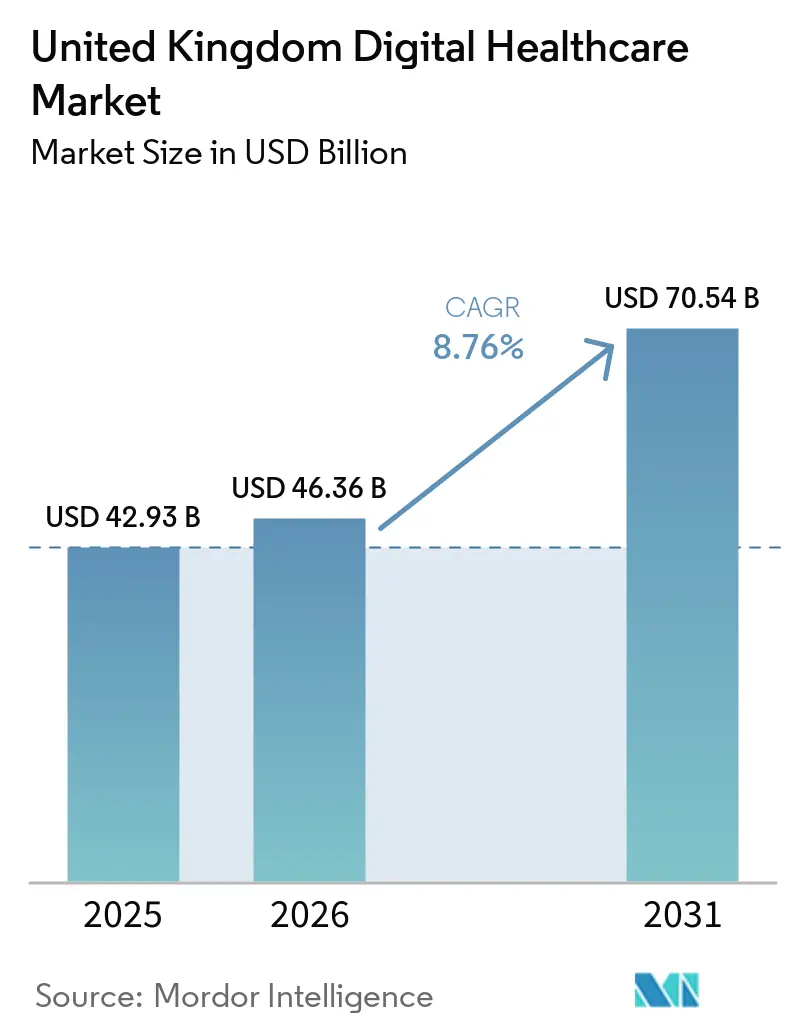

| Tamaño del mercado en el año base (2025) | 42.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Digital del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Salud Digital del Reino Unido se expanda desde USD 42,93 mil millones en 2025 y USD 46,36 mil millones en 2026 hasta USD 70,54 mil millones en 2031, registrando una CAGR del 8,76% entre 2026 y 2031.

El crecimiento del mercado de salud digital del Reino Unido está vinculado a un claro cambio en la contratación del NHS, con el Departamento de Salud y Atención Social y NHS England planificando GBP 7,4 mil millones, o USD 9,3 mil millones, en inversión en tecnología, digital y datos entre 2026 y 2030. La Revisión de Gasto de 2025 añadió GBP 10 mil millones, o USD 12,6 mil millones, para la transformación tecnológica y digital del NHS hasta 2028/29, lo que elevó el capital anual muy por encima del ejercicio financiero anterior y dio a los proveedores una mayor visibilidad sobre las futuras carteras de programas. Los fideicomisos del NHS también aumentaron el gasto en TI en un 9% hasta GBP 4,1 mil millones, o USD 5,2 mil millones, en 2024/25, a medida que los despliegues de registros electrónicos de pacientes, la migración a la nube y las herramientas de flujo de trabajo habilitadas por IA pasaron de proyectos aislados a planes de entrega centrales. La adopción en el mercado de salud digital del Reino Unido está pasando ahora de la digitalización de emergencia hacia la atención conectada, el autoservicio del paciente y la automatización del flujo de trabajo, impulsada por el despliegue de la aplicación NHS, la expansión del monitoreo remoto y el objetivo de hacer que los hospitales estén completamente habilitados por IA dentro del período del Plan de Salud de 10 Años del NHS. El posicionamiento competitivo en el mercado de salud digital del Reino Unido está siendo moldeado cada vez más por la preparación para la interoperabilidad, la profundidad de los servicios gestionados, la garantía de ciberseguridad y la capacidad de operar dentro de un futuro entorno de registro único de pacientes que acelerará el intercambio de datos entre los proveedores del NHS.

Conclusiones Clave del Informe

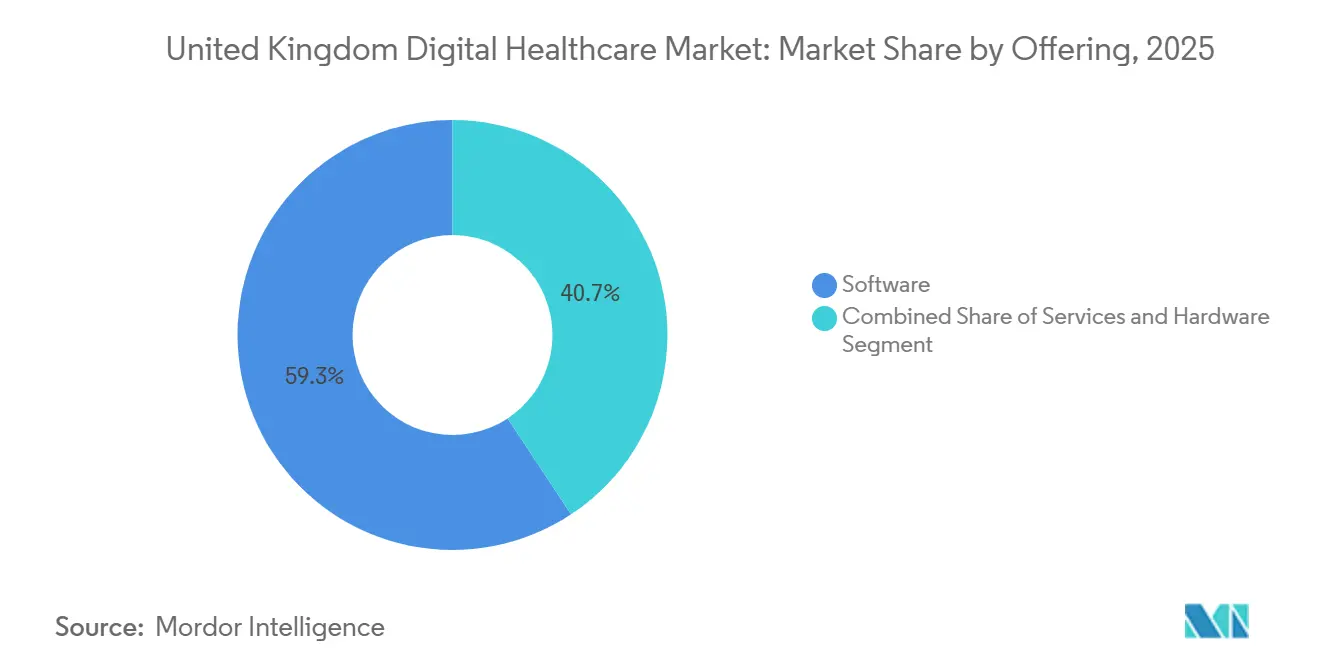

- Por oferta, el software representó el 59,27% de la participación del mercado de salud digital del Reino Unido en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 9,08% hasta 2031.

- Por tecnología, la telesalud y la telemedicina representaron el 35,79% de los ingresos en 2025, mientras que se prevé que el análisis de datos sanitarios y la IA se expandan a una CAGR del 8,98% hasta 2031.

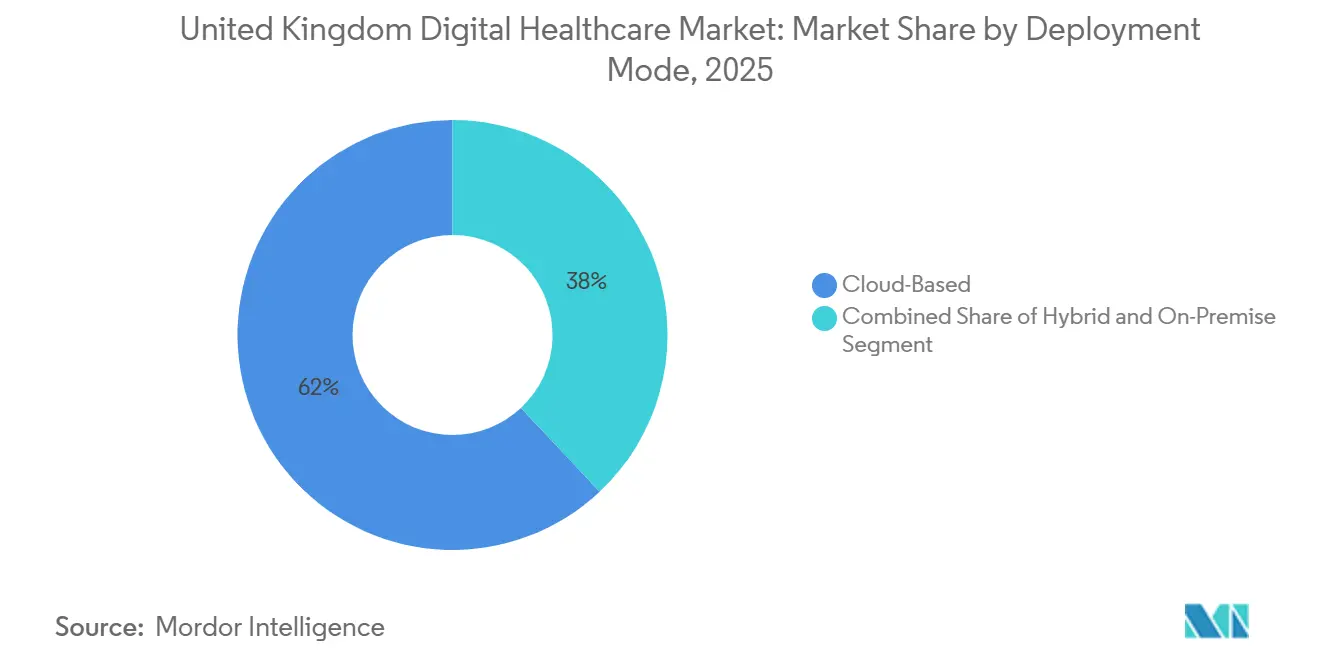

- Por modo de implementación, los sistemas basados en la nube representaron el 62,02% del tamaño del mercado de salud digital del Reino Unido en 2025, mientras que se espera que la implementación híbrida avance a una CAGR del 9,96% hasta 2031.

- Por aplicación, la gestión de enfermedades crónicas capturó el 42,82% de los ingresos en 2025, mientras que se prevé que el diagnóstico y el apoyo a la toma de decisiones crezcan a una CAGR del 10,49% hasta 2031.

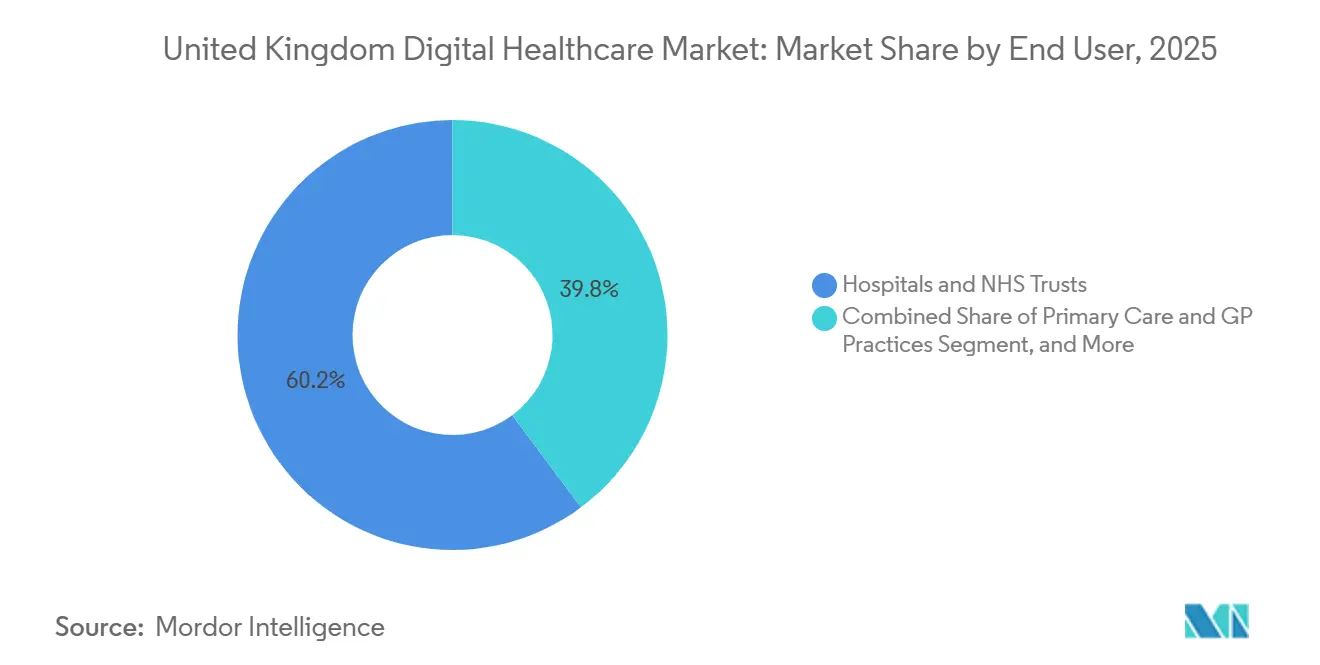

- Por usuario final, los hospitales y los centros del NHS contribuyeron con el 60,23% del gasto en 2025, mientras que se proyecta que los pacientes y los entornos de atención domiciliaria se expandan a una CAGR del 10,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salud Digital del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de Registros Electrónicos de Pacientes del NHS | +2.0% | Inglaterra principalmente, con adopción paralela en Escocia y Gales | Corto plazo (≤ 2 años) |

| Expansión de Salas Virtuales Más Allá de los Entornos Agudos | +1.5% | Nacional, con concentración en las ICB de NHS England y el programa Hospital en Casa de NHS Scotland | Mediano plazo (2-4 años) |

| La Aplicación NHS como Puerta Digital Nacional | +1.5% | Inglaterra como foco principal, con NHS Wales y NHS Scotland desarrollando capacidad paralela | Mediano plazo (2-4 años) |

| Automatización del Flujo de Trabajo Clínico Habilitada por IA | +1.8% | A nivel del Reino Unido, con una adopción temprana más fuerte en los principales fideicomisos del NHS y la atención primaria | Mediano plazo (2-4 años) |

| Digitalización de la Atención Comunitaria y Monitoreo Domiciliario | +1.2% | Nacional, con una adopción más rápida en áreas con alta carga de enfermedades crónicas | Largo plazo (≥ 4 años) |

| Estandarización de la Interoperabilidad Basada en FHIR | +0.8% | Nacional, alineada con el estándar de implementación FHIR R4 UK Core de NHS England | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Despliegues de Registros Electrónicos de Pacientes del NHS Alcanzan Masa Crítica

Según la Evaluación de Madurez Digital de 2025, el 93% de los proveedores del NHS contaba con un registro electrónico de pacientes activo, pero solo el 30% tenía flujos de datos bidireccionales integrados, lo que significa que la ola actual se centra en la optimización más que en la instalación por primera vez. NHS England espera que el 97% de los fideicomisos de atención aguda cuenten con cobertura de registro electrónico de pacientes para finales de 2026, por lo que el trabajo de despliegue sigue alimentando la demanda en el mercado de salud digital del Reino Unido. Se proyecta que el gasto local en TI del NHS aumente de GBP 4,9 mil millones, o USD 6,2 mil millones, en 2025/26 a GBP 6,8 mil millones, o USD 8,6 mil millones, en 2028/29, lo que da a los proveedores de plataformas y socios de servicios un horizonte más amplio para el trabajo de implementación y soporte. El cambio comercial importante es que ahora se está utilizando financiación recurrente para la optimización de registros electrónicos de pacientes, la formación y el rediseño del flujo de trabajo a través del Programa de Productividad en Primera Línea del NHS, lo que amplía el gasto más allá de la licencia inicial de software. Este cambio mantiene activos los servicios gestionados, el soporte de integración, la formación de usuarios y la consultoría posterior a la puesta en marcha incluso en fideicomisos que ya han completado los principales despliegues, y favorece un valor de contrato recurrente en lugar de puntual.

Expansión de Salas Virtuales Más Allá de los Entornos Agudos

NHS England operaba 12.825 camas de sala virtual en marzo de 2025, y solo el Sureste registró más de 85.000 ingresos en salas virtuales en 2024, lo que supuso un 18% por encima del nivel de 2023.[1]NHS England Sureste, "El Crecimiento de las Salas Virtuales en el Sureste Beneficia a Más Pacientes con Atención en el Hogar," NHS England, england.nhs.uk El Plan de Salud de 10 Años del NHS se comprometió con una ruta de contratación nacional para una plataforma de atención planificada proactiva, y vinculó los incentivos más directamente a la actividad de atención urgente basada en la comunidad. Un ensayo encargado por el NHS encontró que la atención de Hospital en Casa era menos costosa que el tratamiento hospitalario, con un ahorro promedio de GBP 2.265, o USD 2.860, por episodio de paciente, y esa cifra está dando forma ahora a los casos de negocio locales. Las vías para la EPOC, la insuficiencia cardíaca y la fragilidad se están diseñando ahora como servicios de primera atención virtual en lugar de como proyectos piloto adicionales, lo que cambia el lugar que ocupan los proveedores de monitoreo remoto en la prestación de atención. Ese cambio fortalece la demanda en el mercado de salud digital del Reino Unido de dispositivos conectados, plataformas de flujo de trabajo e integración de datos en el entorno domiciliario que puedan funcionar dentro de las operaciones rutinarias del NHS.

La Aplicación NHS como Puerta Digital Nacional

La aplicación NHS cuenta ahora con 41 millones de usuarios registrados, está conectada a todos los fideicomisos hospitalarios de Inglaterra y registró 15 millones de inicios de sesión en marzo de 2026, lo que supuso un 33% por encima del año anterior. Desde julio de 2024, la aplicación ha evitado 1,5 millones de citas hospitalarias perdidas y ha ahorrado 5,7 millones de horas de personal, lo que proporciona a la dirección del NHS un argumento directo de productividad para la inversión continua. El Marco de Planificación a Medio Plazo del NHS tiene como objetivo que el 95% de las citas posteriores al triaje sean reservables a través de la aplicación para 2028/29, y una herramienta de triaje inteligente habilitada por IA ya ha alcanzado a más de 1 millón de pacientes en más de 200 consultas de médicos de cabecera. Esto convierte a la aplicación NHS en algo más que un canal de acceso, ya que también se está convirtiendo en una vía para los terapéuticos digitales, la inscripción en el monitoreo remoto y las herramientas digitales aprobadas clínicamente. Como resultado, el mercado de salud digital del Reino Unido está ganando una capa de distribución orientada al paciente más sólida que no existía en ciclos anteriores de contratación del NHS.

Automatización del Flujo de Trabajo Clínico Habilitada por IA

Las herramientas de transcripción por IA han alcanzado un despliegue a gran escala en el NHS más rápido que las oleadas anteriores de tecnología clínica, con Accurx Scribe llegando a 200.000 usuarios existentes del NHS en el 98% de las consultas de médicos de cabecera que utilizan la plataforma Accurx en abril de 2025.[2]Accurx, "Accurx y Tandem Health se asocian para llevar la Transcripción por IA a todo el NHS," Accurx, accurx.com Oracle Health lanzó su Agente de IA Clínica en todo el Reino Unido en febrero de 2026 tras pilotos en Barts Health, Imperial College Healthcare y el Hospital Universitario de Milton Keynes. Un ensayo liderado por el Hospital Great Ormond Street en 9 centros del NHS de Londres y más de 17.000 encuentros con pacientes encontró que la herramienta de transcripción por IA TORTUS aportó beneficios transformadores para los clínicos y los pacientes. La contratación del NHS también se está volviendo más estructurada, con el escrutinio de los proveedores vinculado a la protección de datos, la integración clínica y los estándares de despliegue, lo que eleva las barreras de entrada para los proveedores más pequeños. Esto favorece a los proveedores en el mercado de salud digital del Reino Unido que pueden combinar una sólida gobernanza con una capacidad de escritura inversa probada en los sistemas clínicos centrales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deuda de Interoperabilidad Heredada en los Patrimonios del NHS | -1.5% | Nacional, con mayor presión en sistemas que abarcan atención aguda, comunitaria y de salud mental | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Ciberseguridad y Seguridad Clínica | -1.2% | Nacional, con alto impacto en Londres y los grandes fideicomisos académicos con patrimonios complejos | Corto plazo (≤ 2 años) |

| Largos Ciclos de Validación para Software Regulado y Herramientas de IA | -0.7% | Nacional, con la regulación de la MHRA afectando a todas las aplicaciones de salud digital | Largo plazo (≥ 4 años) |

| Escasez de Talento en Informática Clínica y Datos de Salud | -0.5% | Nacional, con mayor presión en sistemas que adoptan analítica avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deuda de Interoperabilidad Heredada en los Patrimonios del NHS

La Evaluación de Madurez Digital de 2025 mostró que solo el 30% de los proveedores del NHS equipados con registros electrónicos de pacientes tenían flujos de datos bidireccionales integrados, y esto sigue siendo uno de los límites más claros para el crecimiento de la atención conectada. El Programa de Productividad en Primera Línea del NHS England y el Modelo de Datos Canónico del NHS tienen como objetivo reducir esta brecha, aunque el consejo ha declarado que no se espera que los plenos beneficios del programa de Registro Único de Pacientes se materialicen hasta 2030. Las regiones que an dependen de sistemas incompatibles se enfrentan a un rediseño más lento de las vías de atención, un intercambio de datos más lento y un trabajo de integración más costoso, especialmente donde los servicios de atención aguda, comunitaria y de salud mental necesitan coordinarse. Este retraso importa para el mercado de salud digital del Reino Unido porque los ingresos vinculados al monitoreo remoto, la atención compartida y el soporte a la decisión dependen de un intercambio de datos fiable entre entornos. Los proveedores que pueden demostrar cumplimiento con los estándares FHIR UK Core R4 y NHS GP Connect tienen, por tanto, una ventaja comercial más clara que aquellos que aún dependen de enlaces a medida.[3]HL7 UK, "Caso de Uso de Intercambio de Datos de Salud y Atención Social FHIR de Interweave," HL7 UK, hl7.org.uk

Carga de Cumplimiento de Ciberseguridad y Seguridad Clínica

El ataque de ransomware a Synnovis en junio de 2024 interrumpió los servicios en los principales fideicomisos de Londres, canceló más de 10.000 citas y se estimó posteriormente que costó GBP 32,7 millones, o USD 41,3 millones. Una muerte fue vinculada al ataque, lo que demostró que los incidentes cibernéticos en entornos del NHS pueden causar daño clínico directo además de daño financiero. A finales de 2025 y en 2026, las redes del NHS también se enfrentaron a amenazas relacionadas con vulnerabilidades de día cero de Oracle, con Barts Health y NHS England nombrados por grupos de ransomware. Para los proveedores en el mercado de salud digital del Reino Unido, las normas de seguridad clínica de la MHRA, las obligaciones del Kit de Herramientas de Seguridad y Protección de Datos del NHS y los deberes de notificación a la Oficina del Comisionado de Información alargan los ciclos de contratación y aumentan los costes de implementación. La carga recae con mayor fuerza sobre los proveedores más pequeños que tienen productos innovadores pero recursos de cumplimiento limitados, lo que ralentiza su capacidad para competir por grandes contratos del NHS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Crecimiento de los Servicios Señala el Cambio del NHS del Despliegue a la Realización de Valor

El software representó el 59,27% de la participación del mercado de salud digital del Reino Unido en 2025, respaldado por la concesión de licencias de registros electrónicos de pacientes, plataformas clínicas basadas en SaaS y la rápida expansión comercial de herramientas de voz ambiental y analítica. Este liderazgo refleja una demanda estructural más que un impulso a corto plazo, porque la estandarización del NHS en torno a un conjunto limitado de proveedores de registros electrónicos de pacientes y ecosistemas de aplicaciones crea una gran base de renovación. La capa de software también se beneficia del hecho de que las plataformas clínicas nativas en la nube se están tratando ahora como infraestructura operativa a largo plazo en lugar de proyectos independientes. Eso hace que la contratación sea menos episódica y más vinculada a planes de transformación plurianuales en fideicomisos y sistemas de atención integrada. También mantiene el software profundamente integrado en la industria de salud digital del Reino Unido en general, a medida que los fideicomisos buscan menos sistemas con una cobertura clínica y administrativa más sólida.

Los servicios son el segmento de más rápido crecimiento, con el tamaño del mercado de salud digital del Reino Unido para servicios que se espera se expanda a una CAGR del 9,08% de 2026 a 2031. Las organizaciones del NHS están desplazando más presupuesto hacia servicios gestionados, soporte de implementación, trabajo de optimización y IA como servicio tras las principales puestas en marcha. Las encuestas de usabilidad de registros electrónicos de pacientes mostraron que solo el 34% del personal del NHS sentía que su registro electrónico de pacientes los hacía más eficientes, lo que ayuda a explicar por qué los fideicomisos están gastando más en formación, rediseño del flujo de trabajo y soporte posterior a la implementación. El hardware sigue siendo menor, pero sigue siendo importante porque los kits de sala virtual, los dispositivos ponibles conectados y los dispositivos de monitoreo remoto son fundamentales para los modelos de atención domiciliaria. El marco planificado de Sistemas Digitales de Salud Clínica 2.0 de GBP 2 mil millones, o USD 2,5 mil millones, también muestra que la contratación del NHS se está moviendo hacia la entrega combinada de software y servicios en lugar de la compra de productos independientes.

Por Tecnología: La IA Supera a la Telesalud como la Principal Categoría de Inversión Incremental

La telesalud y la telemedicina representaron el 35,79% de los ingresos en 2025, lo que las mantuvo como la categoría tecnológica más grande del mercado de salud digital del Reino Unido. Su liderazgo sigue reflejando los efectos prolongados de la adopción durante la pandemia, especialmente en el acceso urgente, las visitas de seguimiento y el rediseño de rutas asistenciales para la atención de enfermedades crónicas. La monitorización remota de pacientes también se está expandiendo bajo esta base tecnológica, ya que los modelos de salas virtuales continúan dependiendo de dispositivos conectados, sistemas de alertas y paneles de control para clínicos. Las aplicaciones de salud móvil se están beneficiando del conjunto de funciones más amplio de la aplicación del NHS, que cada vez más admite formularios, mensajería, gestión de citas e interacciones de atención crónica. Los sistemas de salud digital se están consolidando en torno a un menor número de proveedores de plataformas, lo que mantiene la arquitectura tecnológica más integrada en toda la industria de salud digital del Reino Unido.

El análisis de datos sanitarios y la IA son los segmentos tecnológicos de más rápido crecimiento, con una CAGR del 8,98% hasta 2031, impulsados por las operaciones predictivas, el apoyo a la toma de decisiones y la documentación de voz ambiental. La Plataforma de Datos Federados del NHS y los programas relacionados de seguridad de la IA están ayudando a convertir la infraestructura de datos en un habilitador directo de aplicaciones clínicas y operativas. El análisis de la OCDE identificó al Reino Unido como un ejemplo destacado de adopción escalable de la nube en el ámbito sanitario y señaló la adquisición de diagnósticos basados en IA como un referente para la implementación en el sector público. Los terapéuticos digitales también están creciendo, pero siguen siendo más limitados porque las vías de evidencia del NICE todavía requieren largos ciclos de validación antes de que se consolide un amplio apoyo a la contratación. Esto deja al análisis de datos sanitarios y la IA como la principal categoría de gasto incremental, ya que pueden mejorar la documentación, el rendimiento, el triaje y la gestión de la capacidad sin necesidad de esperar siempre a rutas asistenciales completamente nuevas.

Por Modo de Implementación: Los Modelos Híbridos Capturan la Brecha entre la Promesa de la Nube y la Realidad En Sitio

La implementación basada en la nube representó el 62,02% del tamaño del mercado de salud digital del Reino Unido en 2025, reflejando la política de prioridad a la nube del NHS y el movimiento de las plataformas de comunicaciones, analítica y clínicas hacia modelos SaaS. Esta posición se vio reforzada por el hecho de que la entrega en la nube reduce la carga de las actualizaciones locales y acelera el ciclo de lanzamiento de nuevas funciones. Los fideicomisos también ven las plataformas en la nube como una forma de apoyar un intercambio de datos más amplio, registros compartidos y acceso móvil sin mantener tanta infraestructura local. Al mismo tiempo, muchos patrimonios del NHS aún albergan sistemas críticos en sitio que no pueden ser reemplazados en un solo ciclo. Por eso el liderazgo de la nube en el mercado de salud digital del Reino Unido no ha eliminado la necesidad de entornos operativos mixtos.

La implementación híbrida es el modo de más rápido crecimiento con una CAGR del 9,96% hasta 2031 porque los fideicomisos están vinculando cada vez más módulos nativos en la nube a núcleos de registros electrónicos de pacientes en sitio. Este modelo es especialmente común en entornos de atención aguda donde la residencia de datos, la seguridad y la sensibilidad del flujo de trabajo clínico aún favorecen retener partes del entorno central en las instalaciones. Las implementaciones en sitio siguen siendo relevantes, por tanto, en archivos de radiología, sistemas de genómica y entornos de salud mental de alta seguridad donde las rutas de reemplazo son más lentas. La puesta en marcha del sistema EmPoweR de registros electrónicos de pacientes del Fideicomiso de Salud del NHS de East Sussex en 2026 mostró cómo la migración a la nube puede apoyar actualizaciones más rápidas del flujo de pacientes y una optimización más sencilla tras el despliegue. La inversión planificada de Oracle de USD 5 mil millones en infraestructura de nube del Reino Unido durante cinco años también apoya el impulso continuo de la migración híbrida porque tanto los proveedores como los fideicomisos ganan más capacidad local para cargas de trabajo reguladas.

Por Aplicación: La IA en Diagnóstico Disrumpe la Jerarquía Establecida de Gasto en Enfermedades Crónicas

La gestión de enfermedades crónicas representó el 42,82% de los ingresos por aplicación en 2025, lo que la convirtió en el caso de uso más grande en el mercado de salud digital del Reino Unido. Esta base estaba anclada en los registros de atención primaria, las vías de condiciones a largo plazo y los programas de sala virtual para insuficiencia cardíaca, EPOC y enfermedades respiratorias. El segmento también se benefició del hecho de que la atención crónica es donde el NHS tiene algunas de sus presiones de volumen más claras y la mayor necesidad de contacto continuo con el paciente. Las herramientas de monitoreo de pacientes, mensajería, programación y coordinación de la atención, por tanto, continúan encontrando una demanda grande y repetible en esta área. Eso le da a la atención crónica un papel central estable incluso cuando las aplicaciones más nuevas habilitadas por IA ganan visibilidad.

El diagnóstico y el soporte a la decisión es la aplicación de más rápido crecimiento con una CAGR del 10,49% hasta 2031, a medida que las herramientas de triaje, análisis de imágenes y deterioro predictivo pasan de proyectos piloto a un despliegue más amplio. La Asociación de Transformación Respiratoria, valorada en más de GBP 10 millones, o USD 12,6 millones, muestra cómo los organismos del NHS y las empresas farmacéuticas están co-invirtiendo en infraestructura de diagnóstico digital para mejorar la atención más cerca del hogar. Las herramientas de salud mental, atención preventiva y productos de flujo de trabajo administrativo también se están expandiendo a medida que el NHS busca una mejor autogestión, documentación y mejora del rendimiento. El Marco de Estándares de Evidencia de NICE sigue siendo una puerta importante para estos productos porque la confianza de los comisionados aún depende de vías de evaluación formales. El resultado es que el diagnóstico y el soporte a la decisión están cambiando ahora las prioridades de gasto dentro del mercado de salud digital del Reino Unido sin desplazar la gran base de atención crónica que aún domina los ingresos actuales.

Por Usuario Final: Las Plataformas Orientadas al Paciente Superan el Crecimiento del Gasto Hospitalario

Los hospitales y fideicomisos del NHS representaron el 60,23% del gasto en 2025, lo que los mantuvo como el mayor grupo de usuarios finales en el mercado de salud digital del Reino Unido. Esta posición refleja las licencias de registros electrónicos de pacientes, los grandes contratos de servicios gestionados, las herramientas de comunicación empresarial y los despliegues de IA de grado hospitalario. Los proveedores de atención aguda también siguen siendo el primer destino de muchos grandes presupuestos de transformación digital porque sus patrimonios son complejos y sus presiones sobre la fuerza laboral son inmediatas. La atención primaria y las consultas de médicos de cabecera siguen representando una gran base instalada, pero la contratación allí está siendo moldeada cada vez más por la renovación de plataformas y el cambio competitivo más que por la digitalización por primera vez. Eso deja a los hospitales como el ancla de ingresos incluso cuando los entornos de atención más nuevos se expanden.

Los pacientes y los entornos de atención domiciliaria son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 10,17% hasta 2031, impulsado por salas virtuales, pilotos de monitoreo domiciliario y un uso más amplio de herramientas digitales orientadas al paciente. Se espera que los pilotos de monitoreo remoto de NHS England liberen 500.000 citas anuales una vez que estén completamente operativos, lo que le da a este canal un sólido argumento de eficiencia del servicio. La herramienta de predicción de caídas por IA de Cera ya procesa más de 2 millones de visitas de atención domiciliaria al mes, lo que muestra la escala que puede alcanzar la analítica domiciliaria cuando se vincula a las vías del NHS. La atención primaria también está cambiando porque Medicus se convirtió en el primer competidor serio de TI para médicos de cabecera en 25 años, y la adquisición de Optum UK por parte de TPG en 2026 introdujo la propiedad de capital privado en una parte central y rica en datos de la industria de salud digital del Reino Unido. Las empresas farmacéuticas y de ciencias de la vida también se están convirtiendo en usuarios finales y socios más activos a medida que co-desarrollan diagnósticos digitales y plataformas de evidencia en torno a la prestación de atención del NHS.

Análisis Geográfico

Inglaterra sigue siendo el centro claro del mercado de salud digital del Reino Unido en 2025 porque la aplicación NHS, la Plataforma de Datos Federados y el programa de despliegue de registros electrónicos de pacientes se están impulsando todos a través de NHS England a escala nacional. La Revisión de Gasto de 2025 comprometió GBP 10 mil millones, o USD 12,6 mil millones, para la tecnología del NHS, y gran parte de ese gasto se está dirigiendo a través de las prioridades del sistema de salud de Inglaterra. Inglaterra también se beneficia del mayor impulso político en el acceso digital prioritario al médico de cabecera, la reserva más amplia de citas a través de la aplicación NHS y el objetivo a largo plazo de la habilitación total por IA en los hospitales. El caso de planificación del Departamento de Salud y Atención Social para la inversión digital incluye grandes ganancias de productividad tanto en períodos de cuatro como de diez años, lo que ha aumentado la urgencia en la contratación de las Juntas de Atención Integrada y el compromiso con los proveedores. Dentro de Inglaterra, el Sureste destaca porque tiene más de 2.000 camas de sala virtual y más de 85.000 ingresos en salas virtuales en 2024, lo que lo convierte en un mercado temprano para los proveedores de monitoreo remoto.

Londres también es una parte diferenciada del mercado de salud digital del Reino Unido porque su concentración de fideicomisos académicos del NHS apoya una validación y un despliegue más tempranos de herramientas de documentación por IA, voz ambiental y diagnóstico. Escocia es menor en gasto absoluto, pero avanza rápidamente a través de la expansión del Hospital en Casa y un despliegue de atención virtual más sólido. El plan del NHS Greater Glasgow and Clyde para 1.000 camas de sala virtual bajo un programa de tres años que comienza en 2025 marcó el mayor despliegue único de atención virtual en Escocia. El objetivo de Escocia de al menos 2.000 camas de Hospital en Casa para finales de 2026 añade una señal política clara que apoya una adopción más rápida de plataformas en entornos comunitarios. Esto le da a Escocia un perfil más definido en la atención digital domiciliaria, aunque Inglaterra sigue dominando la base de gasto nacional.

Gales e Irlanda del Norte son segmentos de salud digital más pequeños, pero siguen siendo importantes porque cada uno opera a través de su propia estructura de sistema de salud y estrategia digital. NHS Wales está desarrollando capacidad digital orientada al paciente en paralelo con Inglaterra, mientras que la política galesa pone mayor énfasis en la atención comunitaria y las necesidades de accesibilidad local. El sistema de Salud y Atención Social de Irlanda del Norte también crea espacio para oportunidades de intercambio de datos transfronterizos con la República de Irlanda, lo que puede ser relevante para los proveedores con fortalezas en interoperabilidad. En las cuatro naciones, las expectativas de seguridad clínica de la MHRA y los requisitos de gobernanza de datos se aplican de manera consistente, por lo que los proveedores aún necesitan una base de cumplimiento común incluso cuando las rutas de contratación difieren.

Panorama Competitivo

El mercado de salud digital del Reino Unido tiene una estructura competitiva mixta porque los sistemas de registros electrónicos de pacientes de atención aguda y de atención primaria están concentrados, mientras que la transcripción por IA, el monitoreo remoto, la atención virtual y los terapéuticos digitales siguen fragmentados. En los registros electrónicos de pacientes de atención aguda, Oracle Health lideró con una participación del 25% entre los fideicomisos del NHS a principios de 2025, mientras que Epic tenía el 9,7% y System C seguía siendo uno de los titulares centrales. En atención primaria, EMIS y TPP juntos cubrían más del 89% de las consultas de médicos de cabecera, lo que mantuvo la competencia en la capa de infraestructura ajustada incluso cuando comenzaron a aparecer nuevos competidores. La aprobación de Medicus en junio de 2025 bajo el Marco de Innovación Tecnológica de NHS England fue el primer intento serio de romper ese duopolio de larga data en un cuarto de siglo. Esto crea un mercado donde unos pocos proveedores controlan la capa de registros centrales, mientras que muchos proveedores más pequeños compiten en flujo de trabajo, compromiso, monitoreo y analítica.

La estrategia reciente se ha centrado en adquirir bases instaladas, profundizar la integración con el NHS y desarrollar capacidades de IA conformes. La adquisición de Optum UK por parte de TPG en marzo de 2026, que es propietaria de EMIS Health, mostró el valor que los inversores otorgan a los flujos de ingresos estables del NHS en los sistemas centrales. El lanzamiento en el Reino Unido del Agente de IA Clínica de Oracle Health tras los pilotos del NHS mostró cómo los proveedores de registros electrónicos de pacientes titulares están utilizando la IA para proteger y profundizar las relaciones existentes con los fideicomisos. Accurx ha mantenido su ventaja en las comunicaciones de médicos de cabecera al habilitar la escritura inversa tanto en EMIS Web como en SystmOne, mientras que Huma utilizó su producto Hi Scribe y la asociación con Google Cloud para llegar a 870 consultas del Reino Unido que cubren 10 millones de pacientes. En la atención domiciliaria y el monitoreo remoto, Cera y Doccla se han expandido a través de recaudación de fondos, asociaciones y despliegues de plataformas que se alinean estrechamente con las prioridades de sala virtual y atención comunitaria.

El espacio abierto sigue siendo más fuerte en áreas donde los sistemas actuales aún no se conectan bien o donde la atención se está alejando de los hospitales. El middleware de interoperabilidad entre los registros electrónicos de pacientes de salud mental y los de atención aguda sigue sin estar suficientemente desarrollado, lo que deja espacio para los proveedores que pueden simplificar el intercambio de datos sin grandes proyectos de reemplazo. La coordinación de la atención impulsada por IA para los trabajadores de atención domiciliaria es otra oportunidad, y el lanzamiento del Laboratorio de IA de Cera en 2026 mostró una ruta hacia la construcción de herramientas que pueden ser licenciadas más allá del Reino Unido. Los programas de co-desarrollo farmacéutico y del NHS también siguen siendo una ruta viable para los proveedores que pueden apoyar el diagnóstico, la prevención y la generación de evidencia del mundo real. Al mismo tiempo, las estructuras de marco como el programa de Sistemas Digitales de Salud Clínica dan a los proveedores aprobados existentes una ventaja en la contratación, lo que significa que los nuevos participantes aún necesitan sólidas credenciales de cumplimiento e integración antes de que el precio por sí solo se vuelva decisivo.

Líderes de la Industria de Salud Digital del Reino Unido

Accurx

athenahealth

Epic Systems Corporation

Oracle Health

Veradigm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: El gobierno del Reino Unido introdujo el Proyecto de Ley de Modernización del NHS que exige el intercambio de registros únicos de pacientes en todos los proveedores del NHS en Inglaterra, requiriendo que los hospitales, las consultas de médicos de cabecera y los servicios comunitarios pongan los datos de salud de los pacientes a disposición de los clínicos autorizados a nivel nacional. Esta legislación, que se espera beneficie a especialidades como maternidad y fragilidad a partir de 2027, reformará estructuralmente los requisitos de infraestructura de datos para cada proveedor de registros electrónicos de pacientes e interoperabilidad del NHS.

- Abril de 2026: Cera lanzó lo que describió como el primer laboratorio de IA dedicado al sector de la atención del mundo, con el objetivo de mejorar la productividad de la fuerza laboral, prevenir ingresos hospitalarios y licenciar globalmente herramientas de IA. El laboratorio se basa en las asociaciones de Cera con dos tercios de las regiones de atención del NHS y más de 100 gobiernos locales, proporcionando una red de despliegue para la validación de IA a escala.

- Marzo de 2026: La firma de capital privado estadounidense TPG cerró su adquisición de Optum UK, propietaria de EMIS Health, completando la transición del sistema de TI para médicos de cabecera que cubre el 55% de las consultas de médicos de cabecera inglesas a la propiedad de capital privado. El acuerdo coincidió con el aumento de la competencia derivado de la adquisición de Medicus Health por parte de Doctolib y la aparición de sistemas de médicos de cabecera nativos en la nube.

- Marzo de 2026: Los Hospitales Universitarios de Leicester y los Hospitales Universitarios de Northamptonshire adjudicaron conjuntamente a Accurx un contrato de cuatro años por GBP 1,9 millones, o USD 2,4 millones, para desplegar Accurx Scribe en 10.000 clínicos y 2,5 millones de citas ambulatorias anuales.

Alcance del Informe del Mercado de Salud Digital del Reino Unido

El mercado de salud digital del Reino Unido se refiere a la integración de tecnologías digitales como aplicaciones móviles, telesalud, inteligencia artificial y registros electrónicos de salud en el sistema de salud del Reino Unido. Su objetivo principal es mejorar los resultados clínicos, aumentar el acceso a la atención e impulsar las eficiencias operativas, impulsado en gran medida por el Servicio Nacional de Salud (NHS) de financiación pública y los proveedores de atención médica privados.

El Mercado de Salud Digital del Reino Unido está segmentado por oferta, tecnología, modo de implementación, aplicación y usuario final. Por oferta, abarca soluciones de software, servicios y hardware. Por tecnología, el mercado incluye telesalud y telemedicina, monitoreo remoto de pacientes, aplicaciones de salud móvil, analítica de salud e IA, sistemas de salud digital y terapéuticos digitales. Por modo de implementación, las soluciones se entregan a través de modelos basados en la nube, híbridos y en sitio. Por aplicación, la salud digital apoya la gestión de enfermedades crónicas, el diagnóstico y el soporte a la decisión, la salud mental, la atención preventiva y del bienestar, y la automatización de la administración y el flujo de trabajo. Finalmente, por usuario final, la adopción se observa en hospitales y fideicomisos del NHS, atención primaria y consultas de médicos de cabecera, pacientes y entornos de atención domiciliaria, pagadores y comisionados, y empresas farmacéuticas y de ciencias de la vida.

| Software |

| Servicios |

| Hardware |

| Telesalud y Telemedicina |

| Monitoreo Remoto de Pacientes |

| Aplicaciones de Salud Móvil |

| Analítica de Salud e IA |

| Sistemas de Salud Digital |

| Terapéuticos Digitales |

| Basado en la Nube |

| Híbrido |

| En Sitio |

| Gestión de Enfermedades Crónicas |

| Diagnóstico y Soporte a la Decisión |

| Salud Mental |

| Atención Preventiva y del Bienestar |

| Automatización de la Administración y el Flujo de Trabajo |

| Hospitales y Fideicomisos del NHS |

| Atención Primaria y Consultas de Médicos de Cabecera |

| Pacientes y Entornos de Atención Domiciliaria |

| Pagadores y Comisionados |

| Empresas Farmacéuticas y de Ciencias de la Vida |

| Por Oferta | Software |

| Servicios | |

| Hardware | |

| Por Tecnología | Telesalud y Telemedicina |

| Monitoreo Remoto de Pacientes | |

| Aplicaciones de Salud Móvil | |

| Analítica de Salud e IA | |

| Sistemas de Salud Digital | |

| Terapéuticos Digitales | |

| Por Modo de Implementación | Basado en la Nube |

| Híbrido | |

| En Sitio | |

| Por Aplicación | Gestión de Enfermedades Crónicas |

| Diagnóstico y Soporte a la Decisión | |

| Salud Mental | |

| Atención Preventiva y del Bienestar | |

| Automatización de la Administración y el Flujo de Trabajo | |

| Por Usuario Final | Hospitales y Fideicomisos del NHS |

| Atención Primaria y Consultas de Médicos de Cabecera | |

| Pacientes y Entornos de Atención Domiciliaria | |

| Pagadores y Comisionados | |

| Empresas Farmacéuticas y de Ciencias de la Vida |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de salud digital del Reino Unido para 2031?

Se prevé que el mercado de salud digital del Reino Unido alcance USD 70,54 mil millones para 2031, aumentando desde USD 42,93 mil millones en 2025 a una CAGR del 8,76%.

¿Qué categoría de producto lidera el gasto en el espacio de salud digital del Reino Unido?

El software lidera el gasto con el 59,27% de los ingresos en 2025, respaldado por plataformas de registros electrónicos de pacientes, herramientas clínicas SaaS y la adopción de analítica.

¿Qué área tecnológica crece más rápido en el ecosistema digital del NHS?

El análisis de datos sanitarios y la IA es el segmento tecnológico de más rápido crecimiento, con una CAGR del 8,98% hasta 2031, a medida que los centros amplían el apoyo a la toma de decisiones y la automatización de flujos de trabajo.

¿Por qué las plataformas de pacientes y atención domiciliaria están ganando terreno en el Reino Unido?

El monitoreo remoto, las salas virtuales y los programas de atención domiciliaria del NHS están impulsando los entornos de pacientes y atención domiciliaria a una CAGR del 10,17%, ayudados por programas que se espera liberen 500.000 citas anuales.

¿Qué impulsa la demanda de modelos de implementación híbrida en la TI sanitaria del Reino Unido?

La implementación híbrida crece a una CAGR del 9,96% porque muchos fideicomisos están conectando herramientas nativas en la nube a núcleos de registros electrónicos de pacientes en sitio en lugar de reemplazar los sistemas heredados en un solo paso.

¿Qué parte de la prestación de atención médica gasta más en herramientas digitales en el Reino Unido?

Los hospitales y fideicomisos del NHS siguen siendo los mayores usuarios finales, representando el 60,23% del gasto en 2025 debido a las licencias de registros electrónicos de pacientes, los servicios gestionados y los despliegues de IA empresarial.

Última actualización de la página el: