Tamaño y Participación del Mercado de Servicios Hospitalarios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

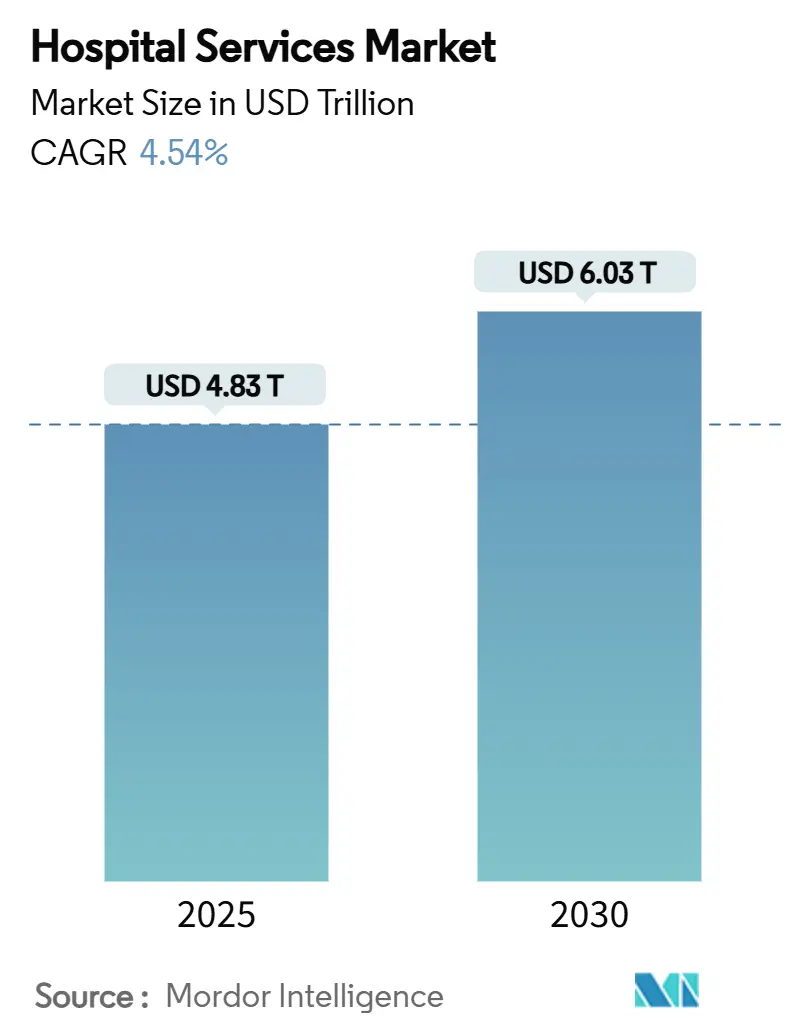

| Tamaño del Mercado (2025) | 4.83 Billones de dólares |

| Tamaño del Mercado (2030) | 6.03 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios Hospitalarios por Mordor Intelligence

El tamaño del mercado global de servicios hospitalarios es de USD 4,83 billones en 2025 y se prevé que alcance los USD 6,03 billones en 2030, lo que refleja una CAGR del 4,54% durante el período. Esta expansión sostenida está respaldada por tres fuerzas simultáneas: el envejecimiento de la población que prolonga los días promedio de hospitalización, la creciente prevalencia de condiciones crónicas con múltiples morbilidades que intensifican la complejidad del servicio, y la acelerada penetración de los seguros en las economías emergentes que canaliza nuevos volúmenes de pacientes hacia las redes hospitalarias formales. Al mismo tiempo, la rápida adopción de herramientas operativas habilitadas por IA y la creciente aceptación de los programas de hospital en el hogar están redefiniendo las vías de atención y las estructuras de costos, mientras que los crecientes riesgos de ciberseguridad y de la fuerza laboral moderan el impulso de las ganancias. El avance de la consolidación entre las cadenas con fines de lucro, la expansión de los microhospitales y los cambios en la combinación de pagadores hacia Medicare Advantage redefinen colectivamente la dinámica competitiva en todas las regiones del mercado global de servicios hospitalarios.

Conclusiones Clave del Informe

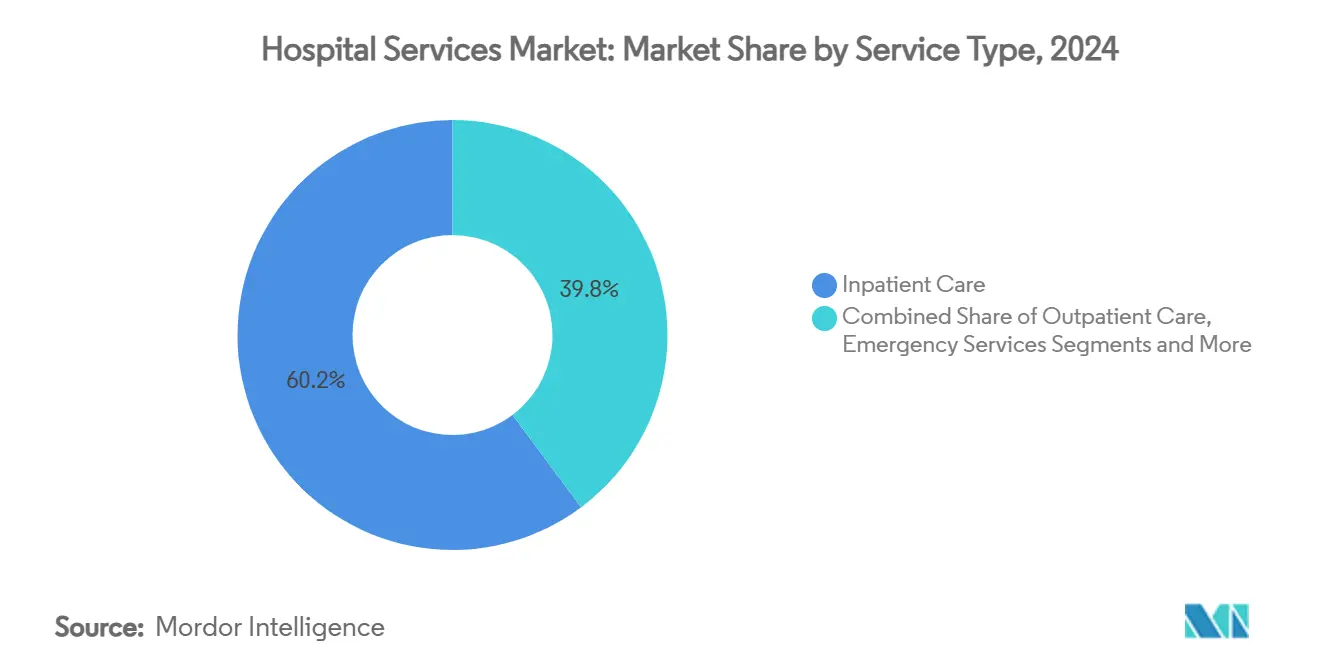

- Por tipo de servicio, la atención de pacientes hospitalizados continuó liderando con el 60,22% de la participación del mercado global de servicios hospitalarios en 2024, mientras que se proyecta que el segmento de atención domiciliaria y hospital en el hogar se expanda a una CAGR del 7,56% hasta 2030.

- Por tipo de propiedad, los hospitales privados sin fines de lucro controlaron el 55,23% de la participación en ingresos en 2024, mientras que las cadenas privadas con fines de lucro avanzan a una CAGR del 6,78% hasta 2030.

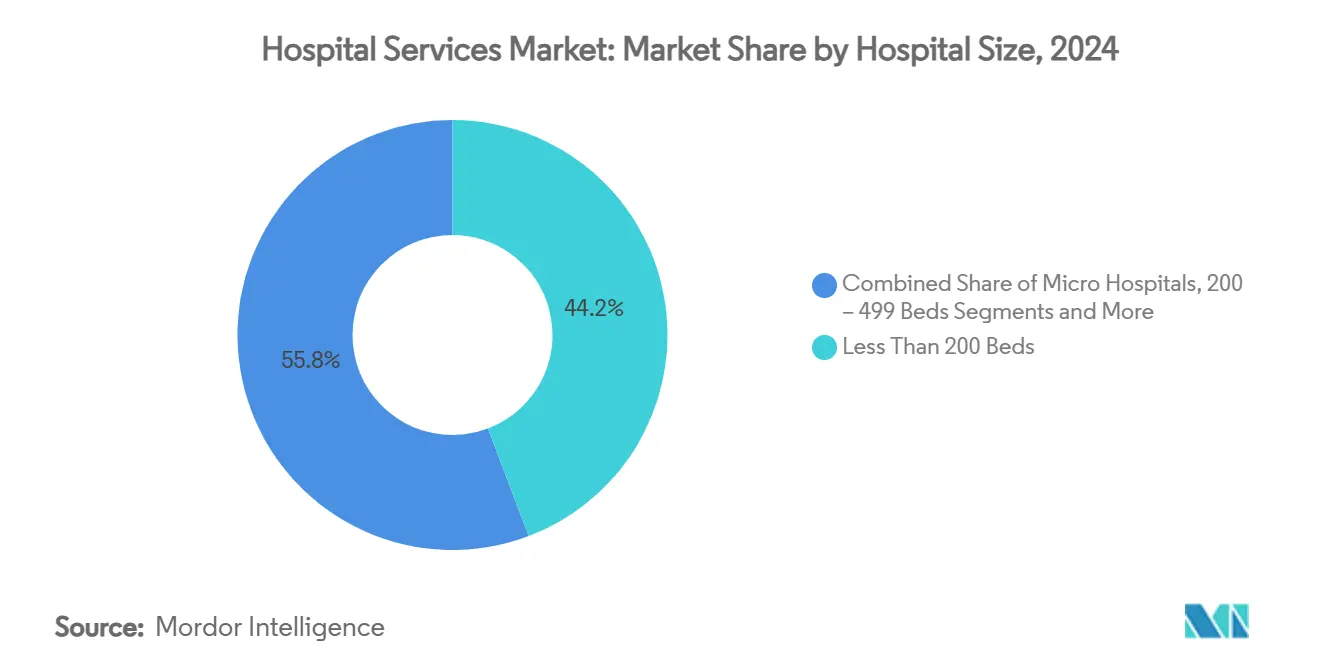

- Por tamaño de hospital, los establecimientos con menos de 200 camas representaron el 44,23% de la participación del mercado global de servicios hospitalarios en 2024; los microhospitales son los de mayor crecimiento con una CAGR del 8,69%.

- Por tipo de pagador, el seguro privado y la atención administrada representaron el 34,23% del tamaño del mercado global de servicios hospitalarios en 2024, pero Medicare Advantage y otros planes de seguro público registran la CAGR más alta del 6,94% hasta 2030.

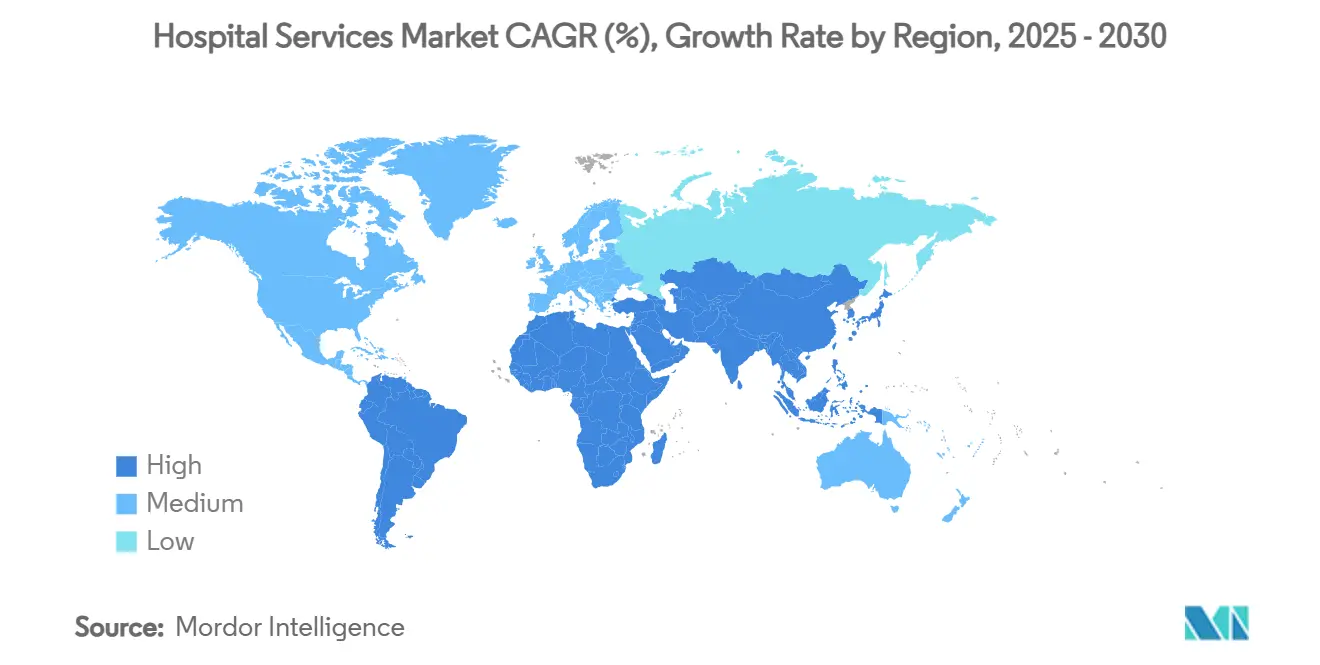

- Por geografía, América del Norte captó el 31,37% de los ingresos de 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más sólida del 8,05% hasta 2030.

Tendencias e Información del Mercado Global de Servicios Hospitalarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de múltiples morbilidades crónicas | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida expansión de la cobertura de seguro de salud | +0.8% | Núcleo de Asia-Pacífico, expansión en MEA y América Latina | Mediano plazo (2-4 años) |

| Envejecimiento de la población que impulsa mayores días de hospitalización | +1.0% | Global, ganancias tempranas en Japón, Alemania, Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción de hospital en el hogar y microhospitales | +0.7% | América del Norte, Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización del rendimiento y del costo de servicio habilitada por IA | +0.5% | Global, más rápido en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de servicios auxiliares y clínicos externalizados | +0.4% | Global, más activo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas con Múltiples Morbilidades

La transición epidemiológica a largo plazo está redefiniendo la demanda a medida que los hospitales atienden a cohortes más grandes de pacientes con dos o más condiciones crónicas. Los datos de los CDC muestran que la proporción de adultos estadounidenses con múltiples condiciones crónicas aumentó del 26,6% en 2019 al 27,1% en 2023, con un crecimiento particularmente pronunciado entre los adultos de 18 a 44 años. Los pacientes diabéticos con múltiples morbilidades ilustran la presión operativa: el 94,4% presenta al menos una enfermedad adicional y más de la mitad requiere recursos hospitalarios, lo que genera una mayor duración promedio de la estancia y costos más elevados por encuentro.[1]Jin Li, Hou Hou, Yong Zhang y Jing Li, "Patrones de Multimorbilidad y sus Factores Asociados en Pacientes con Diabetes Tipo 2 en China: Un Estudio Observacional Hospitalario," Heliyon, sciencedirect.com Por lo tanto, los hospitales están rediseñando las vías clínicas hacia una gestión integrada al tiempo que incorporan la detección de determinantes sociales para mitigar el riesgo de readmisión.

Rápida Expansión de la Cobertura de Seguro de Salud en Mercados Emergentes

La liberalización de los seguros en Asia-Pacífico está desbloqueando una demanda latente sustancial. El regulador de la India eliminó los límites de edad para las pólizas de salud individuales en 2024, mientras que la aseguradora líder TATA AIG ampliará su panel de hospitales contratados de 11.500 a más de 14.000 establecimientos para el ejercicio fiscal 2027, con el 35% orientado a ciudades de nivel 2 y 3. Combinado con una inflación médica del 14% y un crecimiento promedio de reclamaciones del 11,35% en 2023, los avances en cobertura se traducen directamente en mayores ingresos hospitalarios, aunque también obligan a los proveedores a perfeccionar los controles de utilización.

Envejecimiento de la Población que Impulsa Mayores Días de Hospitalización

Para 2030, más del 20% de los residentes de los Estados Unidos tendrán 65 años o más, lo que impulsará los días totales de hospitalización en un 9% hasta 170 millones y las altas en un 3% hasta 31 millones.[2]Personal de la Asociación Americana de Hospitales, "Los Proveedores Apuestan Fuerte por el Futuro del Hospital en el Hogar," Asociación Americana de Hospitales, aha.org Japón enfrenta presiones aún más agudas; la demanda de hospitalización alcanza su punto máximo en 2040 y el gasto en salud se aproxima a los ¥89 billones, creando una brecha de financiamiento proyectada de ¥27 billones.[3]Shotaro Kinoshita y Taishiro Kishimoto, "Actualización del Sistema de Salud Japonés para Satisfacer las Necesidades de una Sociedad que Envejece," JMA Journal, jmaj.jp Los pacientes mayores llegan con mayor agudeza y comorbilidades complejas que requieren períodos de recuperación prolongados, lo que impulsa a los hospitales de todo el mundo a renovar la infraestructura para una atención adaptada a la edad y a capacitar al personal en protocolos geriátricos.

Adopción de Hospital en el Hogar y Microhospitales

Más de 320 hospitales en los Estados Unidos cuentan actualmente con exenciones de los Centros de Servicios de Medicare y Medicaid para la Atención Hospitalaria Aguda en el Hogar, y la evidencia sugiere que entre el 30 y el 40% de los días de hospitalización pueden prestarse de forma segura en entornos domiciliarios. Mass General Brigham tiene como objetivo trasladar al hogar al 10% de sus pacientes médicos, mientras que Emerus ha atendido a 4 millones de pacientes en microhospitales con tiempos promedio de menos de 10 minutos hasta la consulta médica. La certeza legislativa continua determinará la trayectoria a largo plazo, aunque los primeros adoptantes reportan menores tasas de readmisión y mayor satisfacción del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos laborales y de la cadena de suministro | −0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presión de reembolso de pagadores públicos | −0.6% | América del Norte y la Unión Europea, mercados emergentes por seguir | Mediano plazo (2-4 años) |

| Interrupciones del servicio relacionadas con la ciberseguridad | −0.4% | Global, mayor en sistemas de salud digitalmente avanzados | Corto plazo (≤ 2 años) |

| Agravamiento de la escasez de médicos y agotamiento profesional | −0.7% | Global, grave en economías desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos Laborales y de la Cadena de Suministro

El gasto total en mano de obra hospitalaria alcanzó el 60% de los presupuestos en 2023, con un crecimiento salarial del 10,1% que superó cuatro veces el reembolso. La inflación en suministros añadió otro 12,4% en 2023, y las adquisiciones de resonancias magnéticas promedian ahora USD 3,2 millones por unidad, mientras que las reservas de efectivo han caído un 28,3%. Estas dos presiones han llevado a más de la mitad de los hospitales de los Estados Unidos a márgenes negativos, lo que impulsa programas agresivos de contención de costos y un renovado interés en grupos de compras de servicios compartidos.

Presión de Reembolso de los Pagadores Públicos

Medicare paga a los hospitales aproximadamente 82 centavos por dólar, generando un déficit anual de USD 100.000 millones que debe compensarse con ingresos comerciales. El programa de honorarios médicos de 2025 propone un recorte adicional del 2,8% en el factor de conversión, mientras que las actualizaciones de pacientes hospitalizados y ambulatorios quedan muy por detrás de la inflación. Francia ofrece un análogo cautelar: los hospitales públicos registraron un déficit de €2.400 millones en 2023, extendiendo el plazo promedio de amortización de la deuda a 16,8 años según drees.solidarites-sante.gouv.fr.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Modelos Domiciliarios Aceleran la Descentralización de la Atención

En 2024, los servicios de hospitalización retuvieron el 60,22% de la participación del mercado global de servicios hospitalarios, aunque se prevé que el segmento de atención domiciliaria y hospital en el hogar registre una CAGR del 7,56% hasta 2030, la más alta entre todas las modalidades. La investigación indica que entre el 30 y el 40% de los episodios de hospitalización tradicionales pueden trasladarse a entornos domiciliarios monitorizados sin comprometer los resultados, lo que libera capacidad y genera ahorros en costos. DispatchHealth ha superado 1 millón de visitas a pacientes en el hogar, demostrando una escalabilidad replicable y la aceptación por parte de los médicos.

A lo largo del continuo más amplio, los volúmenes quirúrgicos ambulatorios continúan migrando de los hospitales a los centros ambulatorios, con una proyección de crecimiento del 17% hasta alcanzar 5.820 millones de encuentros para 2034 según aha.org. Los servicios de urgencias enfrentan cargas de casos de mayor agudeza impulsadas por la incidencia de enfermedades crónicas, mientras que el diagnóstico por imagen aprovecha la teleradiología y la IA para mantener el acceso al servicio. Los proveedores de rehabilitación y atención posaguda se están integrando con los operadores de atención domiciliaria para apoyar vías de alta sin interrupciones. En conjunto, estos cambios amplían el alcance del mercado global de servicios hospitalarios al tiempo que desafían los supuestos tradicionales de planificación de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad: Las Cadenas con Fines de Lucro Impulsan la Intensidad de Capital

Los sistemas privados sin fines de lucro representaron el 55,23% de la participación del mercado global de servicios hospitalarios en 2024 gracias a sus arraigadas raíces comunitarias y mecanismos de financiamiento con ventajas fiscales. Sin embargo, las cadenas privadas con fines de lucro como HCA Healthcare y Tenet se están expandiendo más rápidamente, registrando una CAGR del 6,78% hasta 2030 a medida que persiguen adquisiciones complementarias e invierten entre USD 5.000 y 6.000 millones anuales en instalaciones y plataformas digitales. Risant Health de Kaiser Permanente ilustra el modelo de red integrada, con el objetivo de incorporar entre 5 y 6 sistemas comunitarios adicionales tras cerrar las transacciones de Geisinger y Cone.

Los hospitales gubernamentales de todo el mundo enfrentan déficits de financiamiento crónicos y a menudo tienen dificultades para modernizar la infraestructura, mientras que las cadenas especializadas obtienen beneficios de margen al centrarse exclusivamente en ortopedia, cardiología u oncología. La asimetría competitiva crece a medida que los operadores con fines de lucro aprovechan su escala para negociar contratos de suministro y pilotear módulos de flujo de trabajo de IA antes que sus pares más pequeños. No obstante, las organizaciones sin fines de lucro con misión social mantienen una fuerte lealtad de los pacientes, lo que posiciona la combinación de propiedad como un equilibrio continuo entre eficiencia, equidad y confianza comunitaria en el mercado global de servicios hospitalarios.

Por Tamaño de Hospital: Los Microhospitales Reinventan el Acceso Local

Los establecimientos con menos de 200 camas representaron el 44,23% del tamaño del mercado global de servicios hospitalarios en 2024, lo que refleja su prevalencia en regiones suburbanas y rurales. Sin embargo, los microhospitales con menos de 25 camas se están expandiendo a una CAGR del 8,69%, impulsados por la preferencia de los consumidores por una atención de urgencias de acceso rápido y menores costos operativos. Emerus, el pionero de la categoría, reporta tiempos promedio de puerta a médico inferiores a 10 minutos y una fuerte dependencia de redes de especialistas en telemedicina.

Los hospitales de nivel medio (200-499 camas) funcionan como centros de referencia regionales, combinando alcance comunitario con profundidad especializada, mientras que los megacentros de más de 500 camas se concentran en servicios cuaternarios que requieren capital costoso y grupos de talento de élite. La arquitectura de tres niveles resultante ofrece capacidad adecuada para las necesidades de la población, aunque persisten interrogantes sobre la sostenibilidad económica en geografías de bajo volumen. El impulso de los microhospitales sugiere que la agilidad y el alcance focalizado pueden rivalizar con las economías de escala tradicionales en el mercado global de servicios hospitalarios en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pagador: Los Programas Públicos Amplían la Cobertura

El seguro privado y la atención administrada representaron el 34,23% de la participación en ingresos en 2024, aunque Medicare Advantage y otros planes públicos están creciendo a una CAGR del 6,94% a medida que la población envejece y los marcos de política se amplían. El reembolso público no cubre completamente los costos, pero el aumento de la inscripción eleva los ingresos hospitalarios absolutos incluso cuando persiste la compresión de márgenes. Mientras tanto, los planes de salud con deducibles elevados están aumentando la exposición de los pacientes a gastos de bolsillo, intensificando la presión sobre el ciclo de ingresos para los proveedores.

El turismo médico internacional sigue siendo un segmento de nicho pero lucrativo; Bumrungrad International de Tailandia atiende a más de 1,1 millones de pacientes extranjeros al año, lo que demuestra la demanda transfronteriza de procedimientos de alta especialidad y servicios premium. El cambio en la combinación de pagadores tiene implicaciones estratégicas para el diseño de servicios, ya que los hospitales invierten en capacidades de navegación del paciente y gestión de enfermedades crónicas para tener éxito bajo contratos públicos vinculados al valor dentro del expansivo mercado global de servicios hospitalarios.

Análisis Geográfico

América del Norte retuvo el 31,37% de los ingresos de 2024 gracias al elevado gasto per cápita y a la densa infraestructura sanitaria, aunque se prevé que Asia-Pacífico crezca a una tasa compuesta anual del 8,05% hasta 2030, convirtiéndose en el indiscutible motor de volumen del mercado global de servicios hospitalarios. La decisión de China en 2024 de permitir hospitales de propiedad extranjera en provincias seleccionadas ya ha atraído a Cleveland Clinic y UPMC, lo que señala el apetito político por la experiencia internacional avanzada.

Europa presenta patrones divergentes: el gasto en atención privada del Reino Unido alcanzó un récord de GBP 12.400 millones en 2023 en medio de la presión de las listas de espera del Servicio Nacional de Salud, mientras que el déficit hospitalario de Francia se amplió a pesar de un gasto de €122.000 millones. La sociedad de superenvejecimiento de Japón impulsa una continua reorientación de la capacidad, mientras que los países del Consejo de Cooperación del Golfo aceleran proyectos de megahospitales de nueva construcción bajo formatos de asociación público-privada. América del Sur y África aún se rezagan en densidad de infraestructura, pero la expansión de los seguros y la urbanización allanan el camino para un crecimiento de recuperación que ampliará la huella geográfica del mercado global de servicios hospitalarios.

Panorama Competitivo

La consolidación sigue siendo moderada pero se intensifica a medida que las ventajas de escala en compras, inversión digital y reconocimiento de marca se amplían. Los gigantes con fines de lucro como HCA Healthcare registraron USD 5.200 millones en ingresos netos en 2023, lo que permite programas de capital que los competidores más pequeños no pueden igualar. La adquisición de los 250 centros de cirugía ambulatoria de AmSurg por parte de Ascension por USD 3.900 millones en junio de 2025 ejemplifica el giro estratégico hacia entornos ambulatorios que complementan los activos hospitalarios principales.

La integración vertical da forma a muchas operaciones; Kaiser Permanente, que actúa como pagador y proveedor, utiliza Risant Health para incorporar sistemas comunitarios a su red respaldada por seguros, mientras que la subsidiaria USPI de Tenet opera más de 460 centros de cirugía que generaron USD 3.865 millones en ingresos en 2024. La tecnología es un diferenciador cada vez más decisivo: la programación mejorada por IA, el análisis predictivo de suministros y los portales de pacientes omnicanal distinguen a los primeros adoptantes en métricas de costos y experiencia. Las empresas emergentes que ofrecen orquestación de hospital en el hogar o diagnósticos impulsados por IA crean nuevas formas de competencia más allá de los establecimientos físicos, lo que obliga a los operadores establecidos a innovar o ceder participación dentro del dinámico mercado global de servicios hospitalarios.

Líderes de la Industria de Servicios Hospitalarios

-

HCA Healthcare

-

Kaiser Permanente

-

Ascension Health

-

Fresenius Helios

-

IHH Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ascension completa la adquisición de AmSurg por USD 3.900 millones, integrando 250 centros de cirugía ambulatoria en 34 estados.

- Mayo de 2025: Ascension Saint Thomas anuncia un hospital de servicio completo de USD 148,5 millones en Clarksville, Tennessee, con 44 camas iniciales y 250 nuevos empleos.

- Abril de 2025: Ascension acuerda adquirir la participación de Community Health Systems en un establecimiento de Texas por USD 460 millones mientras CHS busca reducir su deuda.

Alcance del Informe del Mercado Global de Servicios Hospitalarios

| Atención de Pacientes Hospitalizados |

| Atención Ambulatoria |

| Servicios de Emergencia |

| Servicios de Diagnóstico e Imagen |

| Rehabilitación y Atención Posaguda |

| Atención Domiciliaria y Hospital en el Hogar |

| Hospitales Públicos / Gubernamentales |

| Hospitales Privados Sin Fines de Lucro |

| Hospitales Privados con Fines de Lucro |

| Cadenas de Hospitales Especializados |

| < 200 Camas |

| 200 – 499 Camas |

| ≥ 500 Camas |

| Microhospitales (< 25 Camas) |

| Seguro Público (Medicare/Medicaid/Servicio Nacional de Salud, etc.) |

| Seguro Privado y Atención Administrada |

| Pago Directo / Gasto de Bolsillo |

| Turistas Médicos Internacionales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Atención de Pacientes Hospitalizados | |

| Atención Ambulatoria | ||

| Servicios de Emergencia | ||

| Servicios de Diagnóstico e Imagen | ||

| Rehabilitación y Atención Posaguda | ||

| Atención Domiciliaria y Hospital en el Hogar | ||

| Por Tipo de Propiedad | Hospitales Públicos / Gubernamentales | |

| Hospitales Privados Sin Fines de Lucro | ||

| Hospitales Privados con Fines de Lucro | ||

| Cadenas de Hospitales Especializados | ||

| Por Tamaño de Hospital – Capacidad de Camas | < 200 Camas | |

| 200 – 499 Camas | ||

| ≥ 500 Camas | ||

| Microhospitales (< 25 Camas) | ||

| Por Tipo de Pagador | Seguro Público (Medicare/Medicaid/Servicio Nacional de Salud, etc.) | |

| Seguro Privado y Atención Administrada | ||

| Pago Directo / Gasto de Bolsillo | ||

| Turistas Médicos Internacionales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado global de servicios hospitalarios?

El tamaño del mercado global de servicios hospitalarios es de USD 4,83 billones en 2025 y se proyecta que aumente a USD 6,03 billones para 2030.

2. ¿Qué segmento de servicio está creciendo más rápido?

La atención domiciliaria y el hospital en el hogar muestran el mayor crecimiento, avanzando a una CAGR del 7,56% hasta 2030 a medida que la telemonitorización, el diagnóstico remoto y las políticas de reembolso favorables ganan terreno.

3. ¿Por qué los microhospitales están ganando popularidad?

Los microhospitales ofrecen acceso rápido a urgencias y atención aguda focalizada con menos de 25 camas, reduciendo los costos de capital y mejorando la experiencia del paciente; están creciendo a una CAGR del 8,69%.

4. ¿Cómo afectará el envejecimiento de la población a la demanda hospitalaria?

Se espera que el aumento de la proporción de adultos de 65 años o más impulse los días de hospitalización en un 9% en los Estados Unidos para 2030, incrementando la demanda de modelos de atención centrados en la geriatría.

5. ¿Qué riesgos de ciberseguridad enfrentan los hospitales?

Los ataques de ransomware y las interrupciones del sistema de alto perfil, como el ataque a Change Healthcare en 2024, amenazan los flujos de ingresos y la seguridad del paciente, lo que impulsa a los hospitales a reforzar sus estrategias de resiliencia cibernética.

Última actualización de la página el: