Tamaño y Participación del Mercado de Atención Médica Privada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.79 Billones de dólares |

| Tamaño del Mercado (2031) | 4.69 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

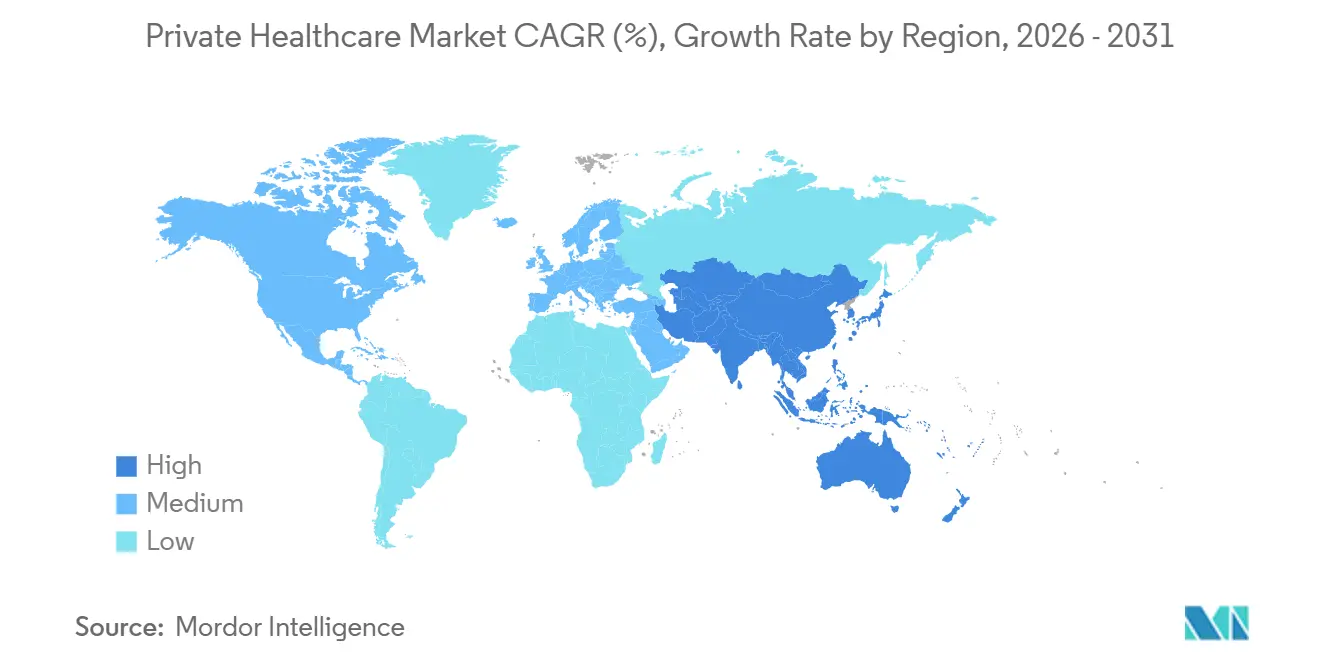

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

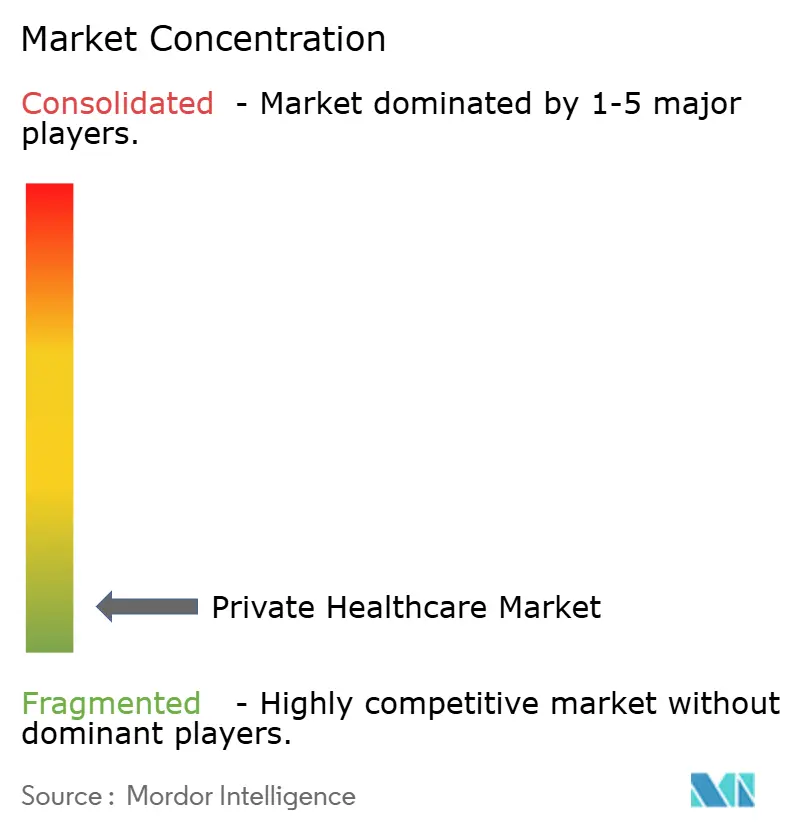

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Atención Médica Privada por Mordor Intelligence

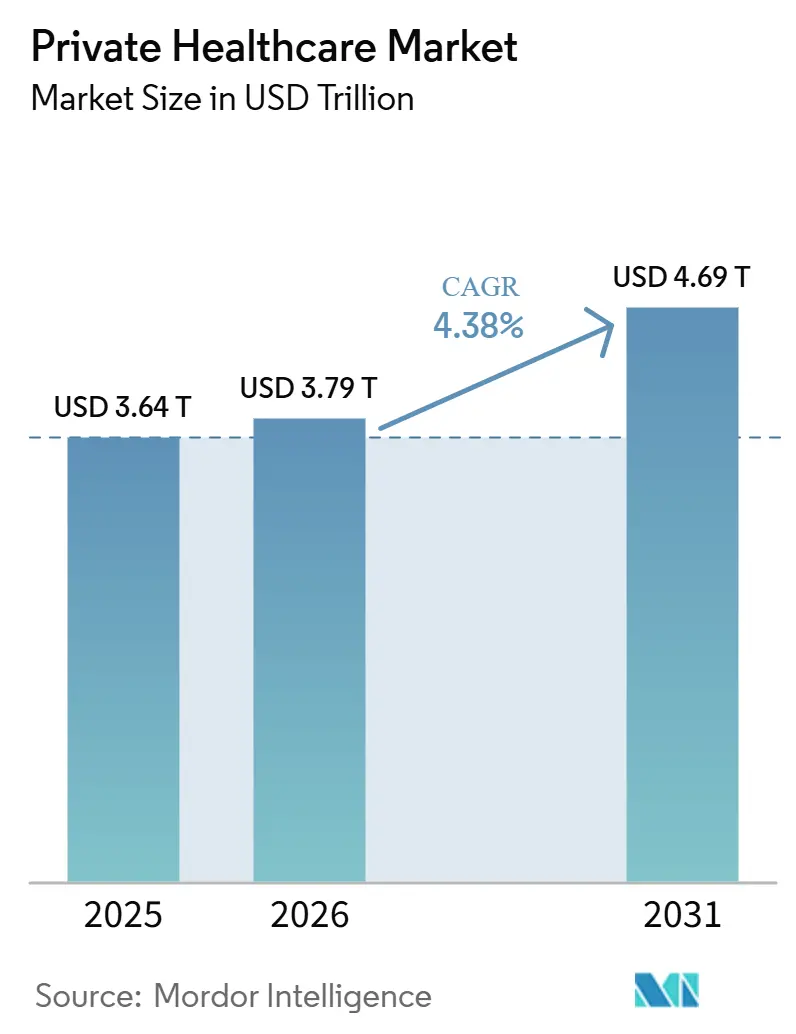

Se proyecta que el tamaño del Mercado de Atención Médica Privada se expanda desde 3,64 billones de USD en 2025 y 3,79 billones de USD en 2026 hasta 4,69 billones de USD en 2031, registrando una CAGR del 4,38% entre 2026 y 2031.

El crecimiento está siendo impulsado por la creciente demanda de un acceso más rápido a cirugías, diagnósticos y consultas con especialistas cuando los sistemas públicos no pueden responder al mismo ritmo. El tratamiento de enfermedades crónicas también está llevando a más pacientes hacia vías privadas de oncología, cardiología y neurología, porque estos casos requieren visitas repetidas, diagnósticos más rápidos y una atención de seguimiento más coordinada. La cobertura patrocinada por empleadores está ampliando la base de pacientes potenciales, lo que refuerza la demanda asegurada tanto en economías maduras como en economías de ingresos medios-altos. Los grandes operadores están respondiendo añadiendo centros ambulatorios, optimizando las vías de derivación y dirigiendo el capital hacia la atención ambulatoria de mayor complejidad, donde la conversión de pacientes es más rápida y la productividad de los activos es mayor. La competencia sigue siendo dispersa a nivel mundial, pero la escala regional está aumentando a través de expansiones, arrendamientos y transacciones de cartera que liberan capital para una mayor inversión clínica.

Conclusiones Clave del Informe

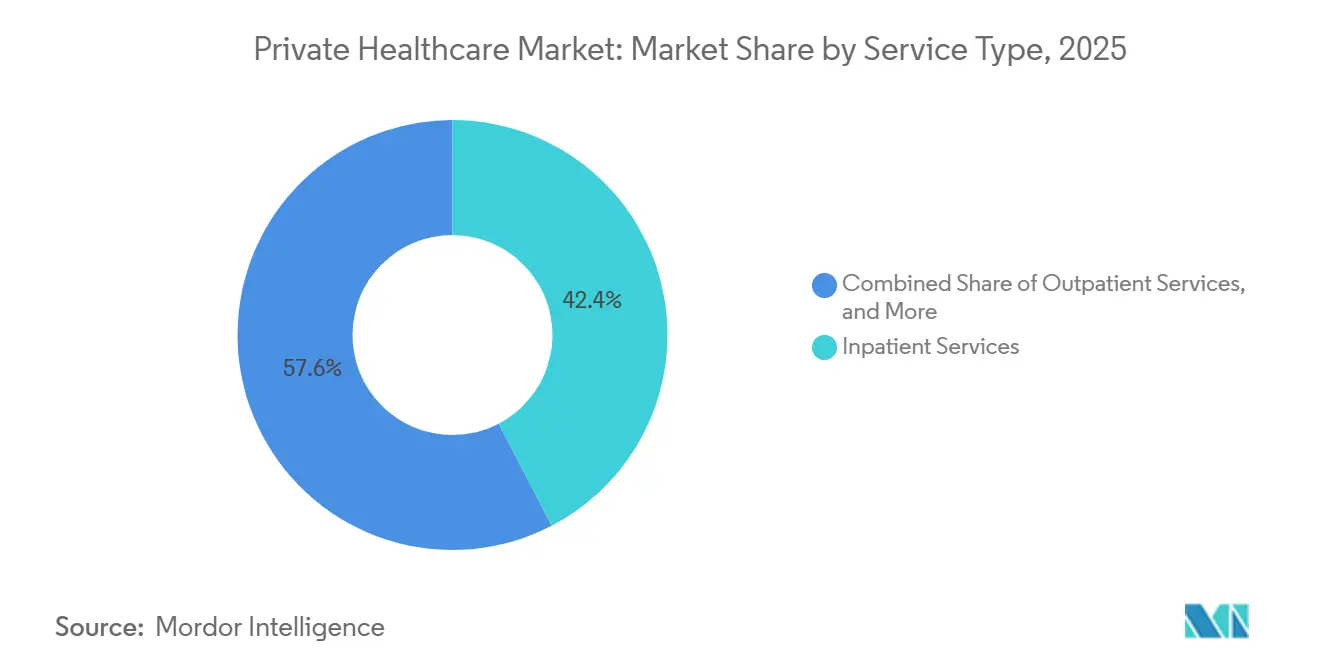

- Por tipo de servicio, los servicios de hospitalización representaron el 42,36% del tamaño del mercado de atención médica privada en 2025, mientras que se prevé que los servicios ambulatorios se expandan a una CAGR del 4,98% hasta 2031.

- Por instalación de atención médica, los hospitales privados representaron el 53,68% de la participación del mercado de atención médica privada en 2025, mientras que se proyecta que los hospitales especializados crezcan a una CAGR del 5,63% hasta 2031.

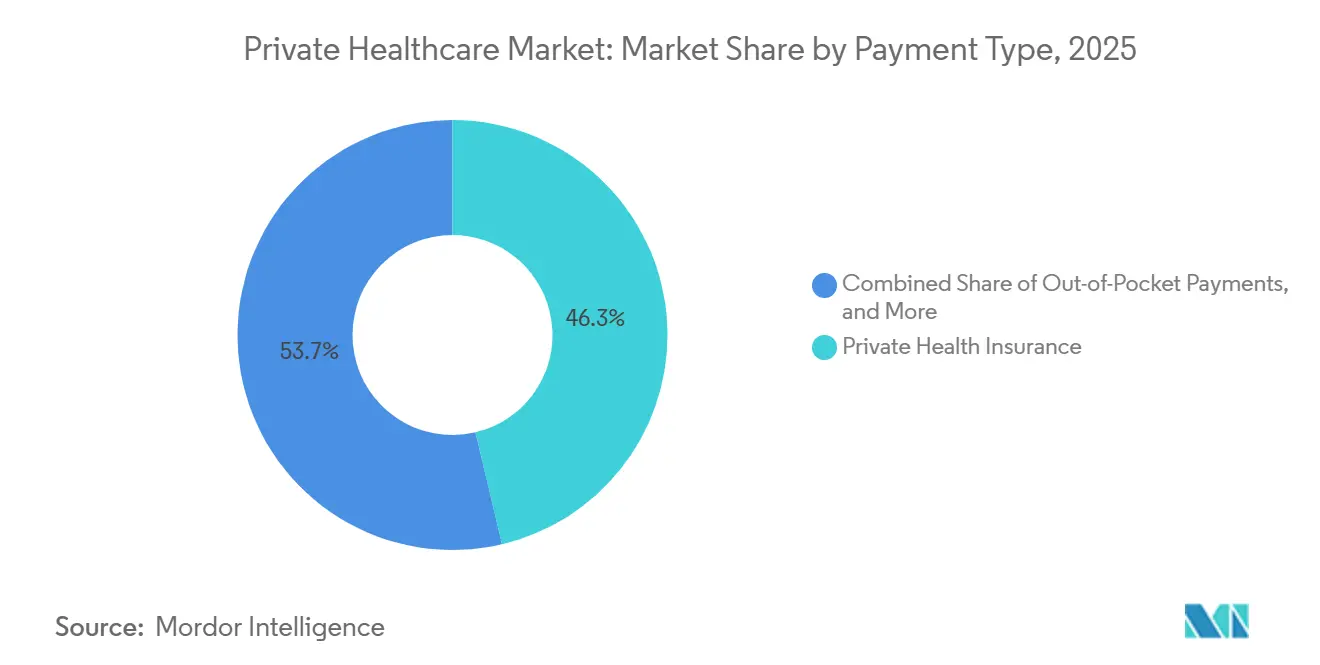

- Por tipo de pago, el seguro médico privado representó el 46,31% del mercado en 2025, mientras que se espera que los pagos de bolsillo aumenten a una CAGR del 6,22% hasta 2031 en el mercado de atención médica privada.

- Por especialidad, la medicina general capturó el 28,41% del mercado en 2025, mientras que se prevé que la oncología crezca a una CAGR del 6,89% hasta 2031.

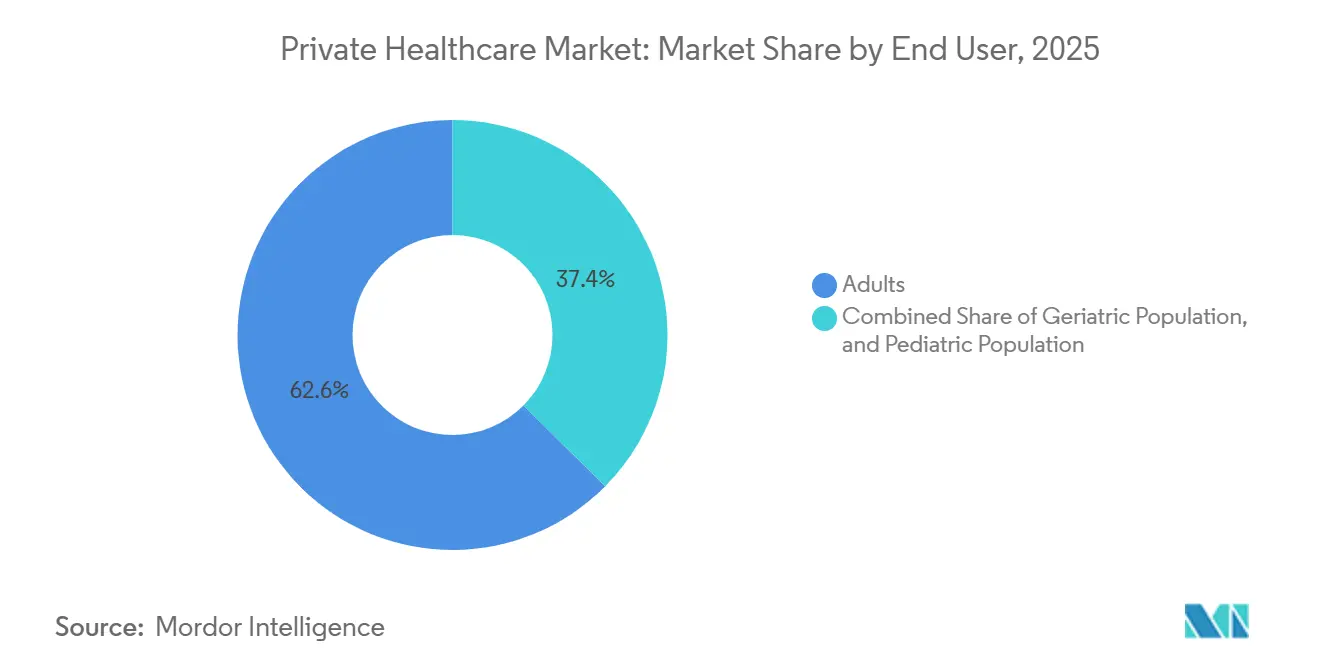

- Por usuario final, los adultos representaron el 62,57% del mercado en 2025, mientras que se prevé que el segmento geriátrico se expanda a una CAGR del 7,41% hasta 2031.

- Por geografía, América del Norte concentró el 38,24% de la participación del mercado de atención médica privada en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,79%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Atención Médica Privada

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Acceso Más Rápido a Atención de Mayor Complejidad | +1.1% | Global, concentrado en América del Norte, Reino Unido, GCC | Corto plazo (≤ 2 años) |

| Expansión del Seguro Médico Privado Liderado por Empleadores | +0.9% | América del Norte, Europa Occidental, GCC, extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas y Migración de la Lista de Espera Electiva | +0.8% | Global, más fuerte en India, Reino Unido, Brasil, Sudáfrica | Largo plazo (≥ 4 años) |

| Expansión de Capacidad a través de Capital Privado y Modelos Hospitalarios con Activos Reducidos | +0.6% | India, Asia-Pacífico, GCC, América del Sur | Mediano plazo (2-4 años) |

| Diagnósticos, Triaje y Conversión de Citas Habilitados Digitalmente | +0.4% | Global, acelerado en Emiratos Árabes Unidos, India, Sudeste Asiático, Reino Unido | Corto plazo (≤ 2 años) |

| Creciente Demanda de Cirugía Privada de Día y Atención de Estancia Corta | +0.4% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Acceso Más Rápido a Atención de Mayor Complejidad

Los pacientes se están orientando hacia la atención privada cuando consideran que la rapidez importa tanto como la calidad del tratamiento. Esto es especialmente visible en procedimientos, diagnósticos por imagen y consultas con especialistas, donde la espera puede empeorar los resultados o retrasar la recuperación. Los operadores se están adaptando rápidamente añadiendo centros ambulatorios capaces de gestionar más derivaciones fuera de los grandes campus hospitalarios. HCA Healthcare añadió casi 100 instalaciones ambulatorias en 2025 y entra en 2026 con capital adicional de expansión disponible, lo que demuestra que las redes de proveedores se están construyendo en torno al acceso y la conveniencia tanto como a la capacidad de camas. El mercado de atención médica privada se está beneficiando porque un acceso más rápido mejora la conversión de pacientes, la utilización repetida y la confianza de los pagadores en las vías privadas. Los proveedores que combinan profundidad clínica con herramientas de programación y una amplia presencia ambulatoria están en una posición más sólida para capturar esta demanda que los operadores que dependen únicamente de grandes activos de hospitalización.

Expansión del Seguro Médico Privado Liderado por Empleadores

La cobertura de salud respaldada por empleadores se está convirtiendo en una vía cada vez más importante hacia el mercado de atención médica privada, ya que las empresas utilizan los beneficios médicos para mejorar la retención y la estabilidad de la fuerza laboral. El Informe de Tendencias de Salud 2026 de UnitedHealthcare señaló que se espera que la tendencia médica crezca un 8,5%, mientras que los costos farmacéuticos aumentaron un 11% en 2025, lo que está llevando a los grandes empleadores a revisar más de cerca el acceso a la atención, la elección de proveedores y la contratación directa. En Alemania, la cobertura de salud privada alcanzó casi 41 millones en 2025, un aumento de 0,9 millones, lo que apunta a una adopción continua a pesar de un entorno operativo de mayor costo.[1]"PKV Bleibt Stabilitätsanker Im Demografischen Wandel," En Colombia, los planes de salud privados voluntarios alcanzaron COP 14,65 billones, equivalentes a 3,49 mil millones de USD, en 2025 y crecieron un 13,2%, lo que demuestra que la cobertura privada complementaria está ganando terreno más allá de los países de altos ingresos. Este patrón respalda volúmenes asegurados más sólidos, una combinación de pagadores más amplia y una base de ingresos más estable para los operadores privados. También favorece a los proveedores que pueden atender contratos de empleadores, aseguradoras y pacientes que pagan de su bolsillo sin depender demasiado de una sola fuente de financiamiento.

Creciente Carga de Enfermedades Crónicas y Migración de la Lista de Espera Electiva

Las enfermedades crónicas están aumentando la cantidad de atención compleja que fluye hacia el mercado de atención médica privada. Business Group on Health identificó el cáncer como el principal impulsor de costos de salud para los empleadores en los Estados Unidos por cuarto año consecutivo en 2025, lo que subraya cuán grande se ha vuelto la demanda oncológica en los sistemas de atención financiada.[2]"Manipal Health Expands Bengaluru Presence Adds 245 Lakh Sq Ft in Yelahanka at 816 Crore Long-Term Deal," Estos casos son importantes porque generalmente requieren diagnósticos, cirugía, infusión, visitas de seguimiento y otros servicios especializados a lo largo de un ciclo de tratamiento más prolongado. En Brasil, el segmento de oncología privada genera BRL 100 mil millones, equivalentes a 18,5 mil millones de USD, cada año, y se proyecta que alcance BRL 210 mil millones, equivalentes a 38,9 mil millones de USD, para 2030 a medida que el envejecimiento y la intensidad del tratamiento aumentan. El mercado de atención médica privada, por lo tanto, no solo está obteniendo más volumen de pacientes, sino que también está obteniendo una mayor participación de episodios de atención de alto valor liderados por especialidades. Esto respalda la inversión continua en oncología, atención cardíaca, neurología y diagnósticos integrados, donde los proveedores privados pueden ofrecer vías de tratamiento más rápidas.

Expansión de Capacidad a través de Capital Privado y Modelos Hospitalarios con Activos Reducidos

El capital se está volviendo más flexible en todo el mercado de atención médica privada, y esto está ayudando a los operadores a expandirse sin cargar todos los costos inmobiliarios en sus propios balances. Las estructuras con activos reducidos, como arrendamientos a largo plazo, contratos de gestión y acuerdos de venta con arrendamiento posterior, permiten a los proveedores abrir o modernizar instalaciones mientras preservan el efectivo para equipos médicos, contratación de especialistas y sistemas digitales. El arrendamiento a largo plazo de Manipal Health para una instalación de 22.760 m² en Bengaluru muestra cómo los grupos hospitalarios están utilizando estructuras inmobiliarias para ampliar su alcance en grandes zonas de captación urbanas. La adquisición por parte de Blue Owl Capital de una cartera de 12 hospitales de Spire Healthcare en el Reino Unido a través de una estructura de venta con arrendamiento posterior muestra la misma lógica a escala de cartera, con la transacción liberando capital para la reinversión clínica mientras se preserva la continuidad operativa. Este enfoque ayuda a los operadores privados a entrar más rápidamente en corredores de crecimiento y brinda a los inversores acceso a activos de atención médica de larga duración. También fomenta la consolidación porque la expansión puede ocurrir a través de transacciones y asociaciones en lugar de solo a través de la construcción de nuevos hospitales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración en Sistemas Clínicos Fragmentados | -1.8% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Privacidad de Datos, Gestión del Consentimiento y Exposición a la Ciberseguridad | -1.4% | Global | Mediano plazo (2-4 años) |

| Resistencia a la Adopción de Flujos de Trabajo entre Clínicos y Personal de Recepción | -1.0% | Global | Mediano plazo (2-4 años) |

| Visibilidad Limitada del Retorno sobre la Inversión para Organizaciones de Proveedores Más Pequeñas | -0.7% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Presión sobre la Asequibilidad de los Pagos de Bolsillo

La dependencia de los pagos de bolsillo continúa limitando la velocidad a la que el mercado de atención médica privada puede crecer en muchas economías emergentes. Cuando el pago directo sigue siendo la principal vía de acceso a la atención, los proveedores enfrentan un techo porque los aumentos de tarifas pueden reducir rápidamente los volúmenes de procedimientos. Este efecto es visible incluso en sistemas privados establecidos cuando la presión de los planes médicos o el estrés del presupuesto familiar reduce la utilización de tratamientos. Life Healthcare informó que los días de pacientes pagados disminuyeron un 0,4% en los seis meses hasta marzo de 2026, lo que muestra cómo la tensión financiera puede afectar la utilización incluso cuando los ingresos generales siguen siendo resilientes.[3]"Life Healthcare to Add More Beds at Hospitals and Recruit 140 Specialists," El mercado de atención médica privada, por lo tanto, se beneficia de la demanda de pago directo, pero también sigue expuesto cuando la asequibilidad se debilita o los pacientes retrasan procedimientos no urgentes. Los proveedores que añaden opciones de pago en cuotas, comunicación clara de precios y estimaciones de costos digitales más sencillas están mejor posicionados para proteger los volúmenes en este entorno.

Complejidad de Licencias, Reembolsos y Restricciones del Personal Médico

La regulación y los costos de personal están ralentizando partes del mercado de atención médica privada, incluso donde la demanda de pacientes sigue siendo saludable. Las actualizaciones de tarifas no siempre siguen el ritmo de la inflación, y esto debilita la rentabilidad en los procedimientos financiados. En el Reino Unido, Spire Healthcare señaló que el aumento de tarifa anual propuesto por el Servicio Nacional de Salud para 2026-27 estaba muy por debajo de la inflación prevaleciente, lo que aumenta la presión sobre los operadores privados que gestionan actividad comisionada públicamente.[4]"UK Private Hospital Provider Spire in Talks on Sale to Private Equity," El personal añade una segunda capa de presión porque la escasez de especialistas eleva los costos de contratación, los requisitos de formación y el tiempo necesario para activar nuevas camas. Life Healthcare está contratando 140 especialistas en el ejercicio fiscal 2026 mientras también amplía la capacidad de camas de cuidados agudos y rehabilitación, lo que muestra cómo la disponibilidad de mano de obra puede convertirse en un verdadero cuello de botella operativo. Los estándares de cumplimiento siguen mejorando la calidad de la atención, pero también aumentan el costo y la complejidad de escalar redes hospitalarias en múltiples jurisdicciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Migración Ambulatoria Redefine la Arquitectura de Ingresos

Los servicios de hospitalización representaron el 42,36% del tamaño del mercado de atención médica privada en 2025, lo que mantuvo a este segmento en el liderazgo porque la cirugía, las admisiones multiespecialidad y los cuidados intensivos aún dependen de la prestación hospitalaria. Estos servicios siguen siendo fundamentales para los ingresos porque los procedimientos complejos generan facturas más elevadas y utilizan más recursos especializados por episodio. Al mismo tiempo, el mercado de atención médica privada está experimentando un claro desplazamiento en el lugar donde se realizan muchos procedimientos. Se prevé que los servicios ambulatorios crezcan a una CAGR del 4,98% hasta 2031, a medida que las técnicas mínimamente invasivas y la presión de costos de los pagadores siguen trasladando casos fuera de la hospitalización completa.

Esta migración ya no se limita a la atención de baja complejidad, porque una mayor proporción del trabajo de procedimientos se está organizando ahora a través de entornos ambulatorios. Los ingresos de los centros de cirugía ambulatoria en los Estados Unidos alcanzaron un estimado de 45.600 millones de USD a finales de 2025, y más del 80% de las cirugías se realizaron en entornos ambulatorios, lo que muestra cuán fuerte se ha vuelto el cambio en el lugar de atención. La división USPI de Tenet Healthcare operó 556 centros de cirugía ambulatoria en 2025 e invirtió 125 millones de USD en el primer trimestre de 2026 para adquirir 7 centros más, reforzando la visión de que la expansión ambulatoria es una prioridad de capital importante. Esto no reduce el papel de la atención hospitalaria, pero sí cambia la combinación de ingresos de la industria de atención médica privada al dirigir episodios más rentables y de estancia más corta hacia entornos de menor costo. La atención de emergencia sigue siendo la categoría de servicio más pequeña y operativamente más exigente porque requiere personal las 24 horas, triaje más rápido y una supervisión regulatoria más estrecha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación de Atención Médica: Los Hospitales Especializados Capitalizan la Prima de Complejidad

Los hospitales privados representaron el 53,68% de la participación del mercado de atención médica privada en 2025, lo que refleja su papel central en la atención aguda general, la cirugía de hospitalización y las redes de derivación aseguradas. Los grandes hospitales siguen siendo el eje de la mayoría de los sistemas privados porque pueden ofrecer amplias líneas de servicio, quirófanos avanzados y mayor poder de negociación con los pagadores. Esto les otorga una posición duradera en mercados donde las vías de atención aún comienzan con la derivación médica y avanzan a través de entornos hospitalarios de alta complejidad. Sin embargo, se proyecta que los hospitales especializados se expandan a una CAGR del 5,63% hasta 2031, lo que los convierte en el tipo de instalación de más rápido crecimiento en el mercado de atención médica privada.

La razón es sencilla, porque los centros especializados pueden enfocarse en vías clínicas de mayor valor, como oncología, cardiología y ortopedia, mientras construyen una alineación médica más profunda. Apollo Hospitals informó en mayo de 2026 que puso en funcionamiento 4 nuevos hospitales, añadiendo 855 camas, y aún tenía una cartera de inversiones de capital de INR 5.100 crore, equivalentes a 608 millones de USD, lo que señala una inversión continua en capacidad privada a escala. Life Healthcare también confirmó planes en el ejercicio fiscal 2026 para añadir camas de cuidados agudos y rehabilitación, además de nueva capacidad de laboratorio de cateterismo y vascular, lo que apunta a una inversión continua en infraestructura clínica especializada. Los hospitales de día, los centros de atención urgente y los centros de rehabilitación también están ganando relevancia porque ayudan a los grandes grupos a reducir la presión en las salas de urgencias y a extender la atención más allá del campus principal. El mercado de atención médica privada se está moviendo, por lo tanto, hacia un modelo de instalaciones por capas donde los hospitales generales proporcionan escala, mientras que los centros especializados y de estancia corta apoyan la calidad del margen y la profundidad de las derivaciones.

Por Tipo de Pago: El Crecimiento de los Pagos de Bolsillo Señala una Oportunidad de Brecha de Cobertura

El seguro médico privado concentró el 46,31% del tamaño del mercado de atención médica privada en 2025, convirtiéndolo en la principal vía de financiamiento en todo el sector. El seguro sigue siendo la columna vertebral de la demanda privada organizada porque mejora la asequibilidad, estabiliza el flujo de caja y respalda un uso más amplio de servicios especializados y electivos. Esto es especialmente importante en procedimientos de mayor costo, donde las personas a menudo difieren el tratamiento sin alguna forma de mancomunación del riesgo. El mercado de atención médica privada también se beneficia cuando las aseguradoras y los empleadores dirigen a los pacientes hacia redes de proveedores seleccionadas con mayor rapidez y menores costos de reclamaciones posteriores.

El crecimiento del seguro respaldado por empleadores continúa apoyando este segmento. El Informe de Tendencias de Salud 2026 de UnitedHealthcare mostró que la presión de costos médicos y farmacéuticos está llevando a los empleadores a repensar cómo se adquiere la atención, lo que fortalece el papel del acceso privado gestionado. La base de cobertura privada de Alemania alcanzó casi 41 millones en 2025, lo que confirma que la participación asegurada continuó expandiéndose incluso en un mercado maduro. Al mismo tiempo, se prevé que los pagos de bolsillo crezcan a una CAGR del 6,22% hasta 2031, lo que muestra que el mercado de atención médica privada también está creciendo en lugares donde el seguro formal aún tiene brechas. Los planes de salud privados voluntarios de Colombia aumentaron un 13,2% hasta COP 14,65 billones, equivalentes a 3,49 mil millones de USD, en 2025, lo que ilustra cómo la cobertura complementaria y la demanda de pago directo pueden profundizarse juntas. Esta combinación crea oportunidades, pero también significa que los proveedores deben equilibrar con mayor cuidado la disciplina tarifaria, las relaciones con las aseguradoras y la fijación de precios transparente para los pagos directos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Especialidad: La Oncología Ancla la Próxima Fase de Crecimiento

La medicina general representó el 28,41% del mercado en 2025, lo que refleja su papel como principal punto de acceso al mercado de atención médica privada en general. Sigue siendo importante porque capta consultas de rutina, tráfico de derivaciones, visitas repetidas y la primera etapa del diagnóstico de muchas enfermedades crónicas. Sin embargo, la expansión más fuerte se está produciendo en especialidades de mayor complejidad donde la rapidez, la continuidad y la coordinación clínica importan más. Se proyecta que la oncología crezca a una CAGR del 6,89% hasta 2031, lo que la convierte en el segmento de especialidad de más rápido crecimiento.

La atención oncológica se está expandiendo porque las vías de tratamiento son más largas y consumen más recursos que la mayoría de los episodios de medicina general. Business Group on Health señaló que el cáncer siguió siendo el mayor impulsor de costos de salud para los empleadores en los Estados Unidos en 2025, lo que refleja cuán profundamente está moldeando la utilización de la atención y el gasto en seguros. En Brasil, se proyecta que el segmento de oncología privada alcance BRL 210 mil millones, equivalentes a 38,9 mil millones de USD, para 2030, lo que subraya la escala de la demanda futura de especialidades. Bupa y Spire Healthcare también ampliaron sus vías de oncología y musculoesquelética bajo un acuerdo de cuatro años en 2025, lo que muestra cómo las aseguradoras y los proveedores están profundizando juntos la capacidad especializada. La cardiología y la obstetricia y ginecología siguen siendo líneas de ingresos regionales importantes, pero la oncología está marcando el ritmo porque también incorpora diagnósticos, patología, diagnóstico por imagen y apoyo en salud mental en la misma vía de atención. Esto hace que el crecimiento de las especialidades sea fundamental para la forma en que el mercado de atención médica privada asignará el capital futuro y el personal especializado.

Por Usuario Final: La Demanda Geriátrica Remodela la Combinación de Servicios Más Allá del Número de Camas

Los adultos representaron el 62,57% del mercado en 2025, lo que los mantuvo como el grupo de usuarios finales más grande en el mercado de atención médica privada. Esto refleja el papel largamente establecido de los consumidores en edad laboral, la cobertura de los empleadores y la demanda de pago directo en la configuración de la utilización privada. Los pacientes adultos siguen impulsando una gran parte de la actividad quirúrgica, diagnóstica, relacionada con la maternidad y de enfermedades crónicas en la mayoría de las regiones. Sin embargo, se espera que el segmento geriátrico crezca a una CAGR del 7,41% hasta 2031, lo que lo convierte en la categoría de usuario final de más rápido crecimiento.

Este cambio es importante porque los pacientes mayores generalmente requieren más visitas repetidas, estancias más largas y una combinación más amplia de servicios especializados. Malasia alcanzó el estatus de envejecimiento en 2025, y las personas de 65 años o más representaron el 8% de la población, con el uso de la atención médica desplazándose de la atención episódica hacia una demanda recurrente y de mayor intensidad. En India, la población de adultos mayores de 60 años o más asciende a 142 millones y se proyecta que alcance los 193,4 millones para 2031, mientras que la oferta de camas para el cuidado de personas mayores sigue siendo limitada, con solo 20.000 camas. La demanda pediátrica sigue siendo relevante en mercados con tasas de natalidad más altas, y la adquisición de Apollo Cradle y Apollo Fertility por parte de Cloudnine muestra una activa construcción de plataformas privadas en torno a la atención materno-infantil. El mercado de atención médica privada se está desplazando, por lo tanto, hacia pacientes mayores y clínicamente más complejos, incluso mientras las líneas de servicio orientadas a familias jóvenes siguen apoyando un flujo estable. Los proveedores que alineen la combinación de camas, los servicios de rehabilitación y la coordinación de la atención crónica con este perfil de envejecimiento probablemente mejorarán los ingresos por paciente de manera más efectiva que aquellos que solo amplían la capacidad general de camas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 38,24% de la participación del mercado de atención médica privada en 2025, otorgándole la mayor posición regional en el mercado global de atención médica privada. La región se beneficia de una profunda penetración del seguro, sólidos sistemas hospitalarios con fines de lucro y una amplia base de financiamiento de atención patrocinada por empleadores. HCA Healthcare reportó 75.600 millones de USD en ingresos para 2025 y proyecta entre 76.500 millones y 80.000 millones de USD en 2026, lo que refleja un crecimiento continuo del volumen y la expansión de la red ambulatoria. También se proyecta que las primas de salud de los empleadores aumenten casi un 5% en 2027, lo que sugiere que las decisiones de compra de los empleadores seguirán configurando la demanda, el diseño del acceso y la selección de proveedores. Canadá y México siguen siendo oportunidades de capacidad privada significativas, pero su crecimiento sigue siendo más moderado porque los sistemas públicos aún asumen una mayor parte de la prestación de atención.

Europa sigue siendo un mercado de atención médica privada grande pero heterogéneo, donde los modelos de financiamiento y el equilibrio entre lo privado y lo público varían ampliamente según el país. Alemania ofrece una de las señales más claras de participación privada continua, con la cobertura de salud privada alcanzando casi 41 millones en 2025. El Reino Unido sigue viendo un interés estratégico activo en los activos hospitalarios privados, y Spire Healthcare atrajo la atención del capital privado a principios de 2026, mientras los operadores también gestionaban la presión derivada de la reforma del comisionamiento del Servicio Nacional de Salud y la incertidumbre tarifaria. En toda la región, los proveedores privados están tratando de equilibrar el crecimiento asegurado, la demanda de pago directo y la actividad comisionada públicamente sin permitir que la presión de reembolso debilite demasiado los rendimientos.

Se prevé que Asia-Pacífico crezca a una CAGR del 8,79% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de atención médica privada. India sigue siendo un importante mercado de expansión porque los grupos hospitalarios están añadiendo camas, captando capital y ampliando la capacidad especializada tanto en las principales metrópolis como en ciudades de segundo nivel seleccionadas. El GCC también sigue siendo una zona de crecimiento de alta prioridad porque los gobiernos están impulsando una mayor participación privada y los operadores continúan invirtiendo en capacidad hospitalaria y especializada acreditada. Sudáfrica sigue contando con sólidos grupos hospitalarios privados, pero la utilización aún enfrenta presión por la asequibilidad de los planes médicos y las limitaciones de personal especializado. En América del Sur, Brasil destaca por la escala de la expansión de la oncología privada, mientras que Colombia muestra que la adopción de planes de salud voluntarios está ampliando la base de clientes para la atención privada formal. Esta combinación deja a Asia-Pacífico como el principal motor de crecimiento, mientras que América del Norte y Europa continúan siendo el ancla de la escala, el capital y la sofisticación de los pagadores en el mercado de atención médica privada.

Panorama Competitivo

El mercado de atención médica privada sigue siendo fragmentado a nivel mundial, y ningún proveedor individual controla más de una participación de un solo dígito bajo en todo el mundo. La escala importa mucho más dentro de las regiones, donde la densidad hospitalaria, las relaciones con las aseguradoras y las redes de especialistas crean barreras de entrada significativas. En los Estados Unidos, HCA Healthcare, Tenet y otros grandes sistemas siguen reforzando la densidad local a través de la construcción de centros ambulatorios, la incorporación de centros de atención urgente y un control más estrecho de las vías de atención. El ingreso neto de HCA Healthcare aumentó un 17,8% en 2025 hasta 6.800 millones de USD, lo que muestra cómo el tamaño, la combinación de casos y el amplio alcance de la red continúan apoyando las ganancias en sistemas privados maduros. La inversión continua de Tenet en USPI también muestra que la escala ambulatoria es ahora uno de los palancas competitivas más claras en el mercado de atención médica privada.

La competencia en Asia, Oriente Medio y partes de África sigue un patrón diferente porque los proveedores aún están construyendo plataformas en lugar de defender huellas nacionales ya saturadas. Manipal Health recibió aprobación en julio de 2026 para avanzar con su propuesta de oferta pública inicial de INR 8.000 crore, equivalentes a 952 millones de USD, y la empresa operaba 49 hospitales con 12.631 camas autorizadas a diciembre de 2025, lo que apunta a una consolidación continua e interés del mercado de capitales. Max Healthcare también planea aumentar la capacidad de camas de 6.500 a más de 10.000 para el ejercicio fiscal 2030, respaldado por INR 6.000 crore, equivalentes a 714 millones de USD, en inversión. Apollo Hospitals añadió 4 nuevos hospitales en el ejercicio fiscal 2026 y continúa invirtiendo en servicios de atención médica, diagnósticos y salud digital, lo que muestra que los principales grupos indios están construyendo ecosistemas de atención más amplios en lugar de solo añadir camas. Esto significa que la competencia está siendo moldeada cada vez más por quién puede combinar de manera más efectiva la expansión física, la contratación de especialistas y el acceso al capital.

Los movimientos estratégicos también están cambiando las estructuras de propiedad y financiamiento dentro del mercado de atención médica privada. Blue Owl Capital y Moor Park Capital Partners completaron la adquisición de una cartera de 12 hospitales de Spire Healthcare en julio de 2026 a través de una estructura de venta con arrendamiento posterior, dando a Spire más margen para la reinversión clínica mientras separa el inmueble de las operaciones. HCA Healthcare adquirió 17 clínicas de atención urgente en las Carolinas en junio de 2026, mientras también avanzaba en la desinversión de agencias de atención domiciliaria y cuidados paliativos, lo que muestra un enfoque más nítido en la atención ambulatoria de mayor complejidad dentro de su red. La reestructuración de Remgro para tomar el control total de Mediclinic señala además que las carteras de hospitales regionales siguen siendo atractivas cuando los operadores pueden alinear activos, gestión y capital en todos los mercados. El mercado de atención médica privada se está volviendo, por lo tanto, más organizado regionalmente, aunque siga siendo fragmentado a nivel mundial. Los proveedores con balances sólidos, redes clínicas densas y la capacidad de reciclar capital hacia el crecimiento de especialidades probablemente seguirán ampliando su ventaja sobre los hospitales independientes más pequeños.

Líderes de la Industria de Atención Médica Privada

-

Apollo Hospitals Enterprise Limited

-

Bupa

-

Fortis Healthcare

-

IHH Healthcare

-

Manipal Hospitals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Blue Owl Capital, junto con Moor Park Capital Partners, completó la adquisición de una cartera de 12 hospitales de cuidados agudos operados por Spire Healthcare Group plc en el Reino Unido. La transacción, estructurada como un acuerdo de venta con arrendamiento posterior, acelera la estrategia de Arrendamiento Neto Europeo de Blue Owl y libera capital dentro de Spire para la reinversión clínica.

- Julio de 2026: Manipal Health Enterprises recibió la aprobación de la Junta de Valores e Intercambio de India para proceder con su propuesta de oferta pública inicial de aproximadamente INR 8.000 crore (aproximadamente 952 millones de USD a la tasa de 2026), con los fondos destinados principalmente a reembolsar préstamos de subsidiarias y adquirir una participación minoritaria en Sahyadri Hospitals. A diciembre de 2025, Manipal operaba 49 hospitales con 12.631 camas autorizadas en 14 estados.

- Junio de 2026: HCA Healthcare adquirió 17 clínicas de atención urgente de Urgent Care Group en las Carolinas, extendiendo su marca ambulatoria HCA CareNow. La empresa está por separado en proceso de desinvertir 31 agencias de atención domiciliaria y cuidados paliativos a Deaconess Associations, lo que refleja un enfoque estratégico en la atención ambulatoria de mayor complejidad.

- Mayo de 2026: Apollo Hospitals reportó un crecimiento del beneficio neto del ejercicio fiscal 2026 del 34% hasta INR 1.942 crore (aproximadamente 232 millones de USD a la tasa de 2025), impulsado por el crecimiento en servicios de atención médica, diagnósticos y salud digital. Apollo puso en funcionamiento 4 nuevos hospitales añadiendo aproximadamente 855 camas y tiene una cartera de inversiones de capital restante de aproximadamente INR 5.100 crore (aproximadamente 608 millones de USD).

Alcance del Informe del Mercado Global de Atención Médica Privada

Según el alcance del informe, la atención médica privada comprende los servicios de atención médica prestados por proveedores de propiedad y operación privadas, incluidos hospitales privados, hospitales especializados, clínicas multiespecialidad, centros de atención ambulatoria, centros de diagnóstico, centros de rehabilitación y proveedores de atención médica domiciliaria. El mercado atiende a los pacientes a través de modelos de reembolso de pago directo, seguro privado, seguro patrocinado por empleadores y asociación público-privada (APP).

El mercado de atención médica privada está segmentado por tipo de servicio, instalación de atención médica, tipo de pago, especialidad, usuario final y geografía. Por tipo de servicio, el mercado está segmentado en servicios de hospitalización, servicios ambulatorios, servicios de diagnóstico, servicios de atención de emergencia y otros. Por instalación de atención médica, el mercado está segmentado en hospitales privados, hospitales especializados, centros de cirugía ambulatoria y otros. Por tipo de pago, el mercado está segmentado en seguro médico privado, pagos de bolsillo, asociaciones público-privadas (APP) y otros. Por especialidad, el mercado está segmentado en medicina general, cardiología, oncología, obstetricia y ginecología, y otros. Por usuario final, el mercado está segmentado en adultos, la población geriátrica y la población pediátrica. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Servicios de Hospitalización |

| Servicios Ambulatorios |

| Servicios de Diagnóstico |

| Servicios de Atención de Emergencia |

| Otros |

| Hospitales Privados |

| Hospitales Especializados |

| Centros de Cirugía Ambulatoria |

| Otros |

| Seguro Médico Privado |

| Pagos de Bolsillo |

| Asociaciones Público-Privadas (APP) |

| Otros |

| Medicina General |

| Cardiología |

| Oncología |

| Obstetricia y Ginecología |

| Otros |

| Adultos |

| Población Geriátrica |

| Población Pediátrica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Hospitalización | |

| Servicios Ambulatorios | ||

| Servicios de Diagnóstico | ||

| Servicios de Atención de Emergencia | ||

| Otros | ||

| Por Instalación de Atención Médica | Hospitales Privados | |

| Hospitales Especializados | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Tipo de Pago | Seguro Médico Privado | |

| Pagos de Bolsillo | ||

| Asociaciones Público-Privadas (APP) | ||

| Otros | ||

| Por Especialidad | Medicina General | |

| Cardiología | ||

| Oncología | ||

| Obstetricia y Ginecología | ||

| Otros | ||

| Por Usuario Final | Adultos | |

| Población Geriátrica | ||

| Población Pediátrica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la atención médica privada para 2031?

Se proyecta que el mercado de atención médica privada alcance los 4,69 billones de USD para 2031 desde los 3,79 billones de USD en 2026, aumentando a una CAGR del 4,38% entre 2026 y 2031.

¿Qué área de servicio está creciendo más rápido en la prestación de atención privada?

Los servicios ambulatorios son los de más rápido crecimiento por tipo de servicio, con una CAGR proyectada del 4,98% hasta 2031, a medida que más procedimientos se trasladan a entornos ambulatorios y de estancia corta.

¿Qué formato de instalación lidera los ingresos actualmente?

Los hospitales privados siguen siendo el tipo de instalación más grande, con una participación del 53,68% en 2025, porque aún anclan la atención aguda, la cirugía y las vías de derivación aseguradas.

¿Por qué la oncología se está volviendo tan importante para los proveedores?

Se proyecta que la oncología crezca a una CAGR del 6,89% hasta 2031 porque la atención oncológica requiere ciclos de tratamiento más largos, diagnósticos más rápidos y servicios especializados coordinados.

¿Qué grupo de pacientes está cambiando más los patrones de demanda?

Se prevé que el segmento geriátrico crezca a una CAGR del 7,41% hasta 2031, lo que está llevando a los proveedores a repensar la combinación de camas, la rehabilitación y la coordinación de la atención crónica.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,79% hasta 2031, respaldada por la expansión hospitalaria, la inversión en especialidades y una mayor participación privada.

Última actualización de la página el: