Tamaño y Participación del Mercado de Consultoría de TI en Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

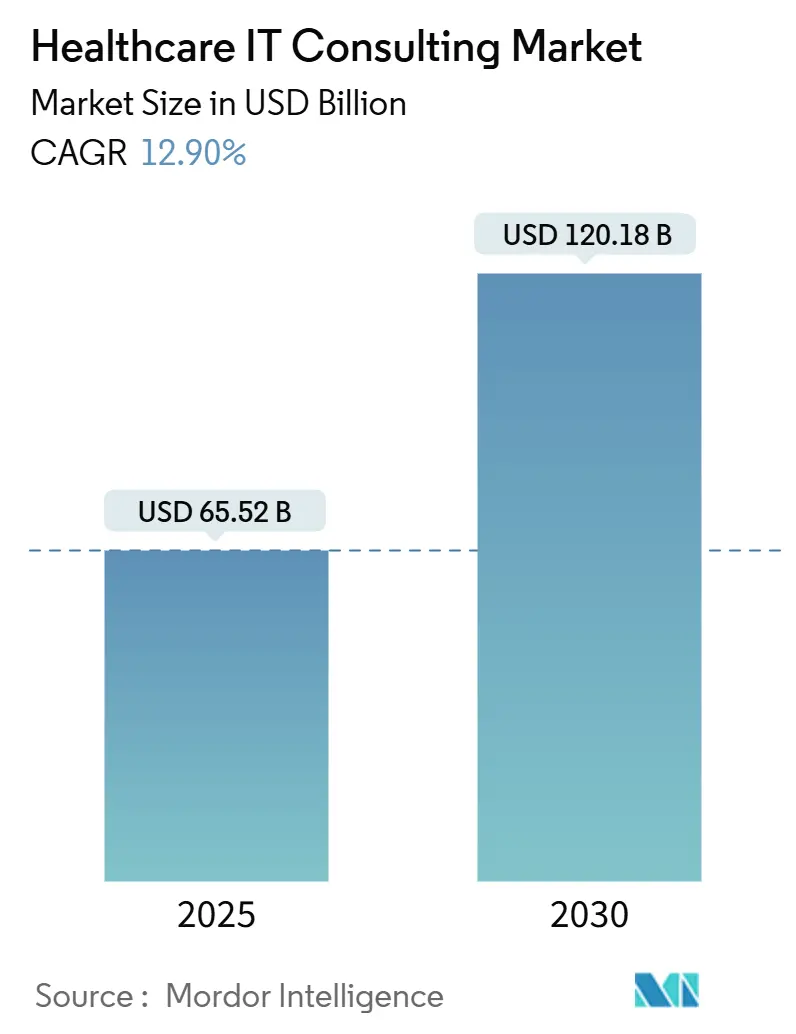

| Tamaño del Mercado (2025) | 65.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 120.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de TI en Salud por Mordor Intelligence

El tamaño del Mercado de Consultoría de TI en Salud se estima en USD 65,52 mil millones en 2025 y se espera que alcance USD 120,18 mil millones en 2030, con una CAGR del 12,90% durante el período de pronóstico (2025-2030).

El panorama de la consultoría de TI en salud está experimentando una profunda transformación impulsada por la creciente integración de tecnologías avanzadas como la inteligencia artificial, el aprendizaje automático y la computación en la nube. Las organizaciones de salud buscan cada vez más servicios especializados de consultoría de TI en salud para implementar y optimizar estas tecnologías, particularmente en áreas como los registros electrónicos de salud (EHR, por sus siglas en inglés), las plataformas de telesalud y las soluciones de análisis de datos. El sector está experimentando un aumento en la demanda de experiencia en la implementación de operaciones escalables y ágiles que puedan adaptarse a los modelos de prestación de atención médica y las expectativas de los pacientes en rápida evolución.

La industria se caracteriza por consolidaciones estratégicas y asociaciones tecnológicas orientadas a mejorar las capacidades de servicio y el alcance en el mercado. Las principales firmas de consultoría están llevando a cabo activamente adquisiciones y colaboraciones para fortalecer sus ofertas de transformación digital. Por ejemplo, en enero de 2021, Accenture PLC completó la adquisición de OpusLine, una empresa de consultoría de salud con sede en París, expandiendo significativamente sus capacidades de consultoría de salud en el mercado europeo. Esta tendencia de adquisiciones estratégicas continúa reformando el panorama competitivo y ampliando la profundidad de los servicios disponibles para los proveedores de salud.

Las iniciativas de transformación de la salud digital están ganando impulso en las organizaciones de salud, con especial énfasis en el análisis de datos y las aplicaciones de inteligencia artificial. La Federación Internacional de Diabetes proyecta que el gasto global para el tratamiento de la diabetes por sí solo aumentará de USD 760 mil millones a USD 845 mil millones entre 2019 y 2045, destacando la creciente necesidad de soluciones sofisticadas de consultoría de TI en salud para gestionar las enfermedades crónicas de manera más eficaz. Los consultores de TI en salud se centran cada vez más en desarrollar e implementar soluciones de análisis predictivo que puedan ayudar a los proveedores de salud a identificar pacientes en riesgo y optimizar las vías de tratamiento.

El mercado está experimentando un cambio significativo hacia soluciones de salud basadas en la nube y servicios basados en plataformas. Las organizaciones de salud buscan cada vez más servicios de consultoría de TI en salud para facilitar su transición hacia una infraestructura en la nube, impulsadas por la necesidad de mayor escalabilidad, seguridad de datos y eficiencia operativa. Esta transición va acompañada de un creciente énfasis en las capacidades de interoperabilidad e integración de datos, ya que los proveedores de salud buscan crear ecosistemas de salud más conectados y eficientes. Las firmas de consultoría responden desarrollando ofertas de servicios especializados que abordan estas necesidades específicas, garantizando al mismo tiempo el cumplimiento de las regulaciones y normas de salud en evolución.

Tendencias e Información del Mercado Global de Consultoría de TI en Salud

Estrictas Regulaciones Gubernamentales en los Estados Unidos

El sector de la salud en los Estados Unidos está ampliamente regulado mediante diversas leyes y regulaciones que exigen normas específicas para las transacciones electrónicas de salud y la seguridad de los datos. La Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA, por sus siglas en inglés) requiere que los proveedores de salud establezcan estándares nacionales para las transacciones electrónicas de salud, al tiempo que implementan estrictas normas de privacidad orientadas a proteger y controlar la Información de Salud Protegida (PHI, por sus siglas en inglés) de los individuos. La Ley HITECH ha fortalecido aún más la HIPAA al incrementar el enfoque en las protecciones de privacidad y seguridad, promover la adopción de tecnología de información en salud y mejorar los protocolos de seguridad y privacidad de la información electrónica de salud. Estas regulaciones integrales crean un complejo entorno de cumplimiento que los proveedores de salud deben navegar, impulsando la demanda de servicios especializados de consultoría de TI en salud.

Regulaciones adicionales como la Ley Federal de Reclamaciones Falsas, la Ley Stark y el Estatuto Anti-Soborno crean múltiples capas de requisitos de cumplimiento relacionados con la TI en salud implementación y uso. La Alianza de Confianza en Información de Salud (HITRUST, por sus siglas en inglés) proporciona certificaciones que ayudan a las organizaciones de salud a demostrar el cumplimiento de los requisitos de HIPAA a través de un marco estandarizado. Los proveedores de salud a menudo requieren orientación experta para interpretar e implementar estos diversos requisitos regulatorios, particularmente al implementar nuevas soluciones tecnológicas o actualizar los sistemas existentes. Esta complejidad regulatoria, combinada con el riesgo de sanciones significativas por incumplimiento, ha hecho que los servicios de consultoría de TI en salud sean esenciales para las organizaciones de salud que buscan mantener el cumplimiento regulatorio mientras modernizan sus operaciones.

Creciente Necesidad de Mejorar la Calidad de la Atención y Reducir los Costos de Salud

Las organizaciones de salud recurren cada vez más a los servicios de consultoría de TI en salud para lograr los objetivos duales de mejorar la calidad de la atención y reducir los costos operativos. Según una encuesta de 2019 realizada a miembros del Colegio de Ejecutivos de Gestión de Información de Salud (CHIME, por sus siglas en inglés), casi tres cuartas partes de los encuestados identificaron la reducción de costos como el principal impulsor para adoptar sistemas basados en la nube. La encuesta reveló múltiples beneficios adicionales que impulsan la adopción de TI, incluida la mejora de la accesibilidad (59%), las actualizaciones más sencillas (62%), los costos predecibles (50%), mejores capacidades de almacenamiento (32%), mayor recuperación ante desastres (48%), análisis mejorado (20%) y mejor intercambio de datos (14%). Estas ventajas demuestran cómo la implementación estratégica de TI puede mejorar simultáneamente la eficiencia operativa y la calidad en la prestación de la atención.

La integración de soluciones avanzadas de TI se ha vuelto crucial para los proveedores de salud que buscan optimizar sus operaciones y reducir costos mientras mantienen estándares de atención de alta calidad. Por ejemplo, las plataformas de telesalud y atención virtual han surgido como herramientas esenciales para mejorar la accesibilidad y la eficiencia en el sector salud. Según la Investigación de Salud Digital de la Asociación Médica Americana (AMA, por sus siglas en inglés), la adopción de telesalud y visitas virtuales se duplicó del 14% en 2016 al 28% en 2019, representando el mayor crecimiento entre las categorías de herramientas de salud digital. Las firmas de consultoría de TI en salud desempeñan un papel fundamental para ayudar a los proveedores a seleccionar e implementar soluciones de telesalud adecuadas, garantizando la integración correcta con los sistemas existentes y optimizando los flujos de trabajo para lograr la máxima eficiencia. Además, la transición de los modelos de pago por servicio a los modelos de atención basada en valor ha creado nuevas presiones sobre los proveedores de salud para implementar sistemas de TI sofisticados que puedan rastrear y analizar los resultados de los pacientes mientras gestionan los costos de manera eficaz.

Análisis de Segmentos

Segmento de Gestión de Procesos de Negocio en Salud en el Mercado de Consultoría de TI en Salud

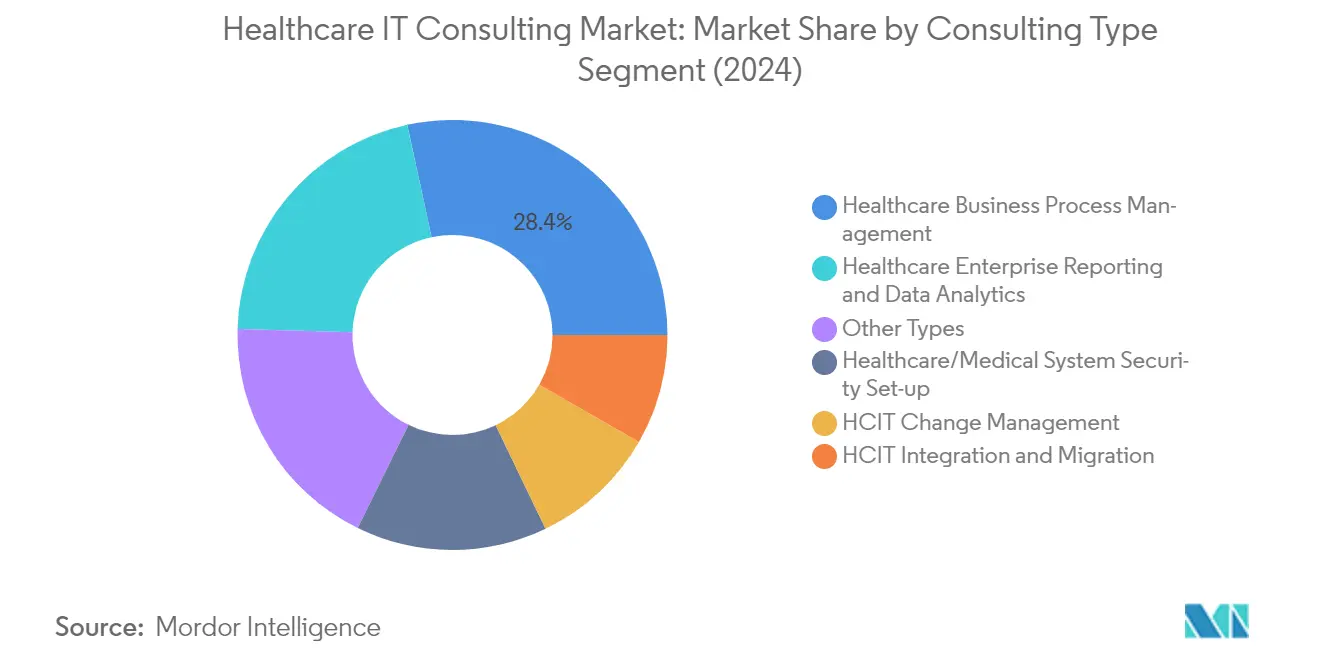

La Gestión de Procesos de Negocio en Salud (BPM, por sus siglas en inglés) ocupa la posición dominante en el mercado de consultoría de TI en salud, con una participación de mercado de aproximadamente el 28% en 2024. El liderazgo de este segmento está impulsado por la creciente necesidad de las organizaciones de salud de agilizar las operaciones e integrar nuevos procedimientos mientras mantienen una atención de calidad al paciente. La implementación de iniciativas de gestión de procesos permite a los profesionales de la salud concentrarse en la atención al paciente mientras se benefician de las eficiencias operativas y toman decisiones más informadas. El crecimiento del segmento se ve además impulsado por la creciente demanda de sistemas basados en la nube, tecnologías de automatización y la necesidad de gestionar complejos requisitos regulatorios en la prestación de servicios de salud. Las principales firmas de consultoría están ampliando sus capacidades de BPM mediante asociaciones estratégicas y mejoras de servicios para ayudar a las organizaciones de salud a gestionar mejor los nuevos requisitos, regulaciones y procedimientos, mejorando al mismo tiempo la calidad de la atención al paciente.

Segmento de Informes Empresariales y Análisis de Datos en Salud en el Mercado de Consultoría de TI en Salud

El segmento de Informes Empresariales y Análisis de Datos en Salud está experimentando el crecimiento más rápido en el mercado de consultoría de TI en salud, con una tasa de crecimiento esperada de aproximadamente el 19% durante 2024-2029. Este crecimiento acelerado está impulsado por la creciente demanda de soluciones de análisis de datos en la gestión de la salud poblacional, la creciente necesidad de evidencia del mundo real en la toma de decisiones en salud y la creciente adopción de tecnologías de inteligencia artificial y aprendizaje automático en el análisis de datos de salud. Las organizaciones de salud buscan cada vez más servicios de consultoría de TI en salud para ayudarles a aprovechar el análisis de grandes volúmenes de datos con el fin de mejorar la calidad de la atención al paciente, la gestión de datos clínicos, la precisión diagnóstica y las operaciones comerciales. El crecimiento del segmento está respaldado además por la creciente implementación de plataformas de análisis basadas en la nube y el mayor enfoque en el análisis predictivo para mejores resultados en salud.

Segmentos Restantes en el Mercado de Consultoría de TI en Salud

El mercado de consultoría de TI en salud engloba varios otros segmentos significativos, incluidos la Gestión del Cambio en TI de Salud, la Integración y Migración de TI de Salud, y la Configuración de Seguridad y Evaluación de Riesgos de Sistemas de Salud/Médicos. El segmento de Gestión del Cambio se centra en ayudar a las organizaciones de salud a adaptarse a las nuevas tecnologías y transformaciones digitales, mientras que los servicios de Integración y Migración apoyan a los proveedores de salud en la transición fluida hacia nuevos sistemas y plataformas. El segmento de Configuración de Seguridad y Evaluación de Riesgos ha adquirido relevancia debido al aumento de las preocupaciones sobre ciberseguridad y los requisitos de cumplimiento regulatorio en el sector salud. Estos segmentos contribuyen colectivamente a la transformación digital integral de las organizaciones de salud, abordando aspectos cruciales desde la implementación y la capacitación hasta la seguridad y el cumplimiento.

Análisis de Segmentos: Por Usuario Final

Segmento de Hospitales y Centros de Atención Ambulatoria en el Mercado de Consultoría de TI en Salud

El segmento de hospitales y centros de atención ambulatoria continúa dominando el mercado de consultoría de TI en salud, con una participación de mercado de aproximadamente el 37% en 2024. Esta significativa posición en el mercado está impulsada por el creciente enfoque en la digitalización de las prácticas comerciales, la gestión de infraestructura de TI, los servicios de seguridad de TI, la planificación de recursos y las soluciones basadas en la nube dentro de las instalaciones de salud. La implementación de operaciones escalables y ágiles ha generado mayores ingresos para los proveedores de salud, mientras que la mayor integración del flujo de información dentro de la infraestructura de salud digital ha creado una demanda sustancial de servicios de consultoría de TI. La solidez del segmento se ve además reforzada por la creciente necesidad de mantener registros médicos completos, desarrollar y mantener plataformas clínicas, paneles de análisis, adquisiciones de TI, servicios de optimización de redes y servicios en la nube específicamente adaptados para entornos hospitalarios y de atención ambulatoria.

Segmento de Pagadores Públicos y Privados en el Mercado de Consultoría de TI en Salud

El segmento de pagadores públicos y privados está emergiendo como el segmento de más rápido crecimiento en el mercado de consultoría de TI en salud para el período 2024-2029. Este crecimiento está impulsado principalmente por la creciente modernización de las tecnologías de salud y la adopción de herramientas de salud sofisticadas, particularmente en el software de gestión de reclamaciones. Los pagadores de salud trabajan activamente para hacer la transición hacia herramientas de salud más nuevas y avanzadas, con una parte significativa de los servicios de asesoramiento enfocada en implementar y optimizar el software de reclamaciones. El crecimiento del segmento se ve además acelerado por la creciente presión sobre los pagadores de salud para cumplir con los requisitos del ciclo de vida de la atención a los miembros y construir modelos de negocio centrados en el paciente, mientras simultáneamente cumplen con las nuevas regulaciones y se adaptan a las necesidades de una población envejeciente.

Segmentos Restantes en el Mercado de Consultoría de TI en Salud por Usuario Final

El segmento de centros de diagnóstico e imagen desempeña un papel crucial en el mercado de consultoría de TI en salud al proporcionar servicios especializados para gestionar extensas modalidades de imagen y datos de diagnóstico. Estos centros operan mediante modelos de negocio innovadores y requieren servicios de consultoría de TI sofisticados para el análisis de datos, la seguridad y la integración. El segmento de otros usuarios finales, que incluye residencias de ancianos y centros de vida asistida, contribuye significativamente al mercado a través de su creciente necesidad de gestión de documentación, integración de telemedicina e implementación de tecnología de información de salud. Ambos segmentos demuestran las diversas aplicaciones de los servicios profesionales de TI en salud en diferentes entornos de atención médica, cada uno con requisitos únicos para la transformación digital y el avance tecnológico.

Análisis Geográfico

Mercado de Consultoría de TI en Salud en América del Norte

América del Norte representa una fuerza dominante en el mercado de consultoría de TI en salud, impulsada por estrictas regulaciones gubernamentales, infraestructura de salud avanzada y adopción generalizada de soluciones de salud digital. Los Estados Unidos lideran el mercado regional, seguidos por Canadá y México. El crecimiento de la región está respaldado por iniciativas gubernamentales favorables para la digitalización de la salud, la implementación de registros electrónicos de salud (EHR) y un enfoque creciente en mejorar la calidad de la atención médica mientras se reducen los costos. La presencia de los principales actores del mercado y las continuas innovaciones tecnológicas refuerzan aún más la posición de América del Norte en el mercado global de consultoría de salud.

Mercado de Consultoría de TI en Salud en los Estados Unidos

Los Estados Unidos dominan el mercado de consultoría de TI en salud de América del Norte, con una participación de mercado regional de aproximadamente el 87%. El liderazgo del país en el mercado se atribuye al sólido crecimiento de la tecnología de la información en el sector de la salud, la mayor adopción de la computación en la nube para el almacenamiento de datos y las mayores iniciativas gubernamentales para la digitalización de la salud. La industria de la salud en los Estados Unidos es uno de los sectores más intensivos en datos, con inversiones sustanciales en soluciones innovadoras para mejorar el desarrollo de la atención médica y la calidad de la atención al paciente. El mercado se ve además fortalecido por iniciativas gubernamentales favorables que allanan el camino para la digitalización de la salud y la gestión de datos.

Mercado de Consultoría de TI en Salud en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una CAGR proyectada de aproximadamente el 19% durante 2024-2029. El crecimiento está impulsado por inversiones significativas para modernizar la infraestructura de salud digital, respaldado por el sistema de salud universal de Canadá y redes reconocidas internacionalmente. El mercado de consultoría de salud del país se caracteriza por la presencia de las principales firmas de consultoría y la creciente adopción de tecnologías modernas. La expansión del mercado está además respaldada por amplios programas de capacitación y desarrollo, alianzas estratégicas de negocios y un enfoque creciente en mejorar el acceso a la salud a través de la transformación digital.

Mercado de Consultoría de TI en Salud en Europa

Europa representa un mercado significativo para los servicios de consultoría de TI en salud, caracterizado por sistemas de salud avanzados y una sólida infraestructura digital en sus principales economías, incluidas Alemania, el Reino Unido, Francia, Italia y España. El mercado de la región está impulsado por el aumento del gasto en salud, un mayor acceso a tecnología avanzada y un aumento en la adopción de soluciones analíticas por parte de las empresas de salud. El mercado europeo se beneficia de diversas iniciativas de digitalización de la salud y un enfoque creciente en mejorar la atención al paciente a través del avance tecnológico.

Mercado de Consultoría de TI en Salud en Alemania

Alemania lidera el mercado europeo de consultoría de TI en salud, con una participación de mercado regional de aproximadamente el 21%. El liderazgo del país en el mercado se atribuye al aumento del gasto en salud, el mayor acceso a tecnología avanzada y un aumento en la adopción de soluciones analíticas por parte de las empresas de salud. El mercado se ve fortalecido por la presencia de actores clave del mercado e iniciativas gubernamentales favorables, particularmente en áreas de salud digital, ciberseguridad y desarrollo de infraestructura de TI. El sector de salud alemán continúa invirtiendo significativamente en la modernización de su infraestructura de TI y en la implementación de soluciones innovadoras de salud digital.

Mercado de Consultoría de TI en Salud en Francia

Francia demuestra un notable potencial de crecimiento en el mercado europeo, con una CAGR proyectada de aproximadamente el 19% durante 2024-2029. El mercado de consultoría de salud del país está impulsado por las inversiones gubernamentales para modernizar el sistema de salud, la creciente necesidad de un sistema de salud integrado y el uso creciente del aprendizaje automático y la inteligencia artificial en el sector salud. El mercado se beneficia de diversas iniciativas de salud digital y un enfoque creciente en mejorar la atención al paciente a través del avance tecnológico. El sector de salud francés continúa adoptando la transformación digital, particularmente en áreas de gobernanza, seguridad e interoperabilidad.

Mercado de Consultoría de TI en Salud en Asia-Pacífico

La región de Asia-Pacífico representa un mercado en rápida evolución para los servicios de consultoría de TI en salud, que abarca economías diversas, incluidas China, Japón, India, Corea del Sur y Australia. El crecimiento de la región está impulsado por el aumento del gasto en salud, la creciente adopción de soluciones de salud digital e iniciativas gubernamentales que apoyan la digitalización de la salud. El mercado demuestra un potencial significativo debido a la gran población de pacientes, la creciente conciencia de las tecnologías avanzadas y un enfoque creciente en mejorar la infraestructura de salud a través de la transformación digital.

Mercado de Consultoría de TI en Salud en China

China lidera el mercado de consultoría de TI en salud de Asia-Pacífico, demostrando una sólida presencia en el mercado impulsada por el firme apoyo gubernamental a la industria de la salud y las innovaciones tecnológicas. El sector de consultoría de TI en salud del país se beneficia de una gran población de pacientes, un ingreso per cápita en crecimiento y una mayor conciencia de las tecnologías avanzadas. El mercado se ve además fortalecido por la acelerada transformación del sector de la salud con mejoras de política para la digitalización y la creciente adopción de plataformas de tecnología de salud.

Mercado de Consultoría de TI en Salud en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, impulsado por el creciente cumplimiento regulatorio en el sector de la salud y la creciente demanda de soluciones de análisis de datos para la gestión de la salud poblacional. El mercado de consultoría de TI en salud del país se caracteriza por la creciente digitalización de los registros de salud en las instalaciones de salud pública y la creciente adopción de registros electrónicos de salud. El mercado se beneficia de diversas iniciativas gubernamentales que apoyan la transformación de la salud digital y el aumento de las inversiones en soluciones tecnológicamente avanzadas.

Mercado de Consultoría de TI en Salud en el Medio Oriente y África

La región de Medio Oriente y África presenta un mercado en crecimiento para los servicios de consultoría de TI en salud, con los países del Consejo de Cooperación del Golfo (CCG) y Sudáfrica liderando el desarrollo regional. El mercado se caracteriza por el aumento de las inversiones en tecnología de información de salud, el incremento del volumen de pacientes y el crecimiento de los datos de salud resultantes de los cambios en los perfiles de enfermedades. Entre los países de esta región, el CCG emerge como el mayor mercado, mientras que Sudáfrica muestra el mayor potencial de crecimiento, impulsado por iniciativas gubernamentales y la creciente adopción de soluciones de salud digital.

Mercado de Consultoría de TI en Salud en América del Sur

El mercado de consultoría de TI en salud de América del Sur demuestra un sólido potencial de crecimiento, siendo Brasil y Argentina los principales contribuyentes al desarrollo regional. El mercado se caracteriza por la creciente adopción de servicios de TI en salud y el continuo apoyo financiero y regulatorio de las agencias gubernamentales. Brasil emerge como el mayor mercado de la región, mientras que Argentina muestra el mayor potencial de crecimiento, impulsado por el aumento de las iniciativas de digitalización y el apoyo gubernamental para la implementación de TI en salud.

Panorama Competitivo

Principales Empresas en el Mercado de Consultoría de TI en Salud

El mercado de empresas de consultoría de TI en salud cuenta con actores prominentes como Accenture, IBM, Cognizant, Deloitte y Cerner Corporation que lideran el panorama competitivo a través de amplias carteras de servicios. Estas empresas líderes de consultoría de TI en salud persiguen activamente iniciativas de transformación digital, enfocándose en la integración en la nube, el análisis de datos y las capacidades de inteligencia artificial para mejorar sus posiciones en el mercado. Las asociaciones estratégicas con proveedores de tecnología y organizaciones de salud se han vuelto cada vez más comunes a medida que las empresas buscan ampliar sus ofertas de servicios y su alcance geográfico. La industria ha sido testigo de un fuerte enfoque en el desarrollo de soluciones de salud especializadas, particularmente en áreas como registros electrónicos de salud, plataformas de telesalud y servicios de ciberseguridad. Las empresas también invierten fuertemente en investigación y desarrollo para crear soluciones innovadoras que aborden los desafíos emergentes en salud mientras mantienen el cumplimiento regulatorio y los estándares de seguridad de datos.

La Dinámica Estructura del Mercado Impulsa la Evolución de la Industria

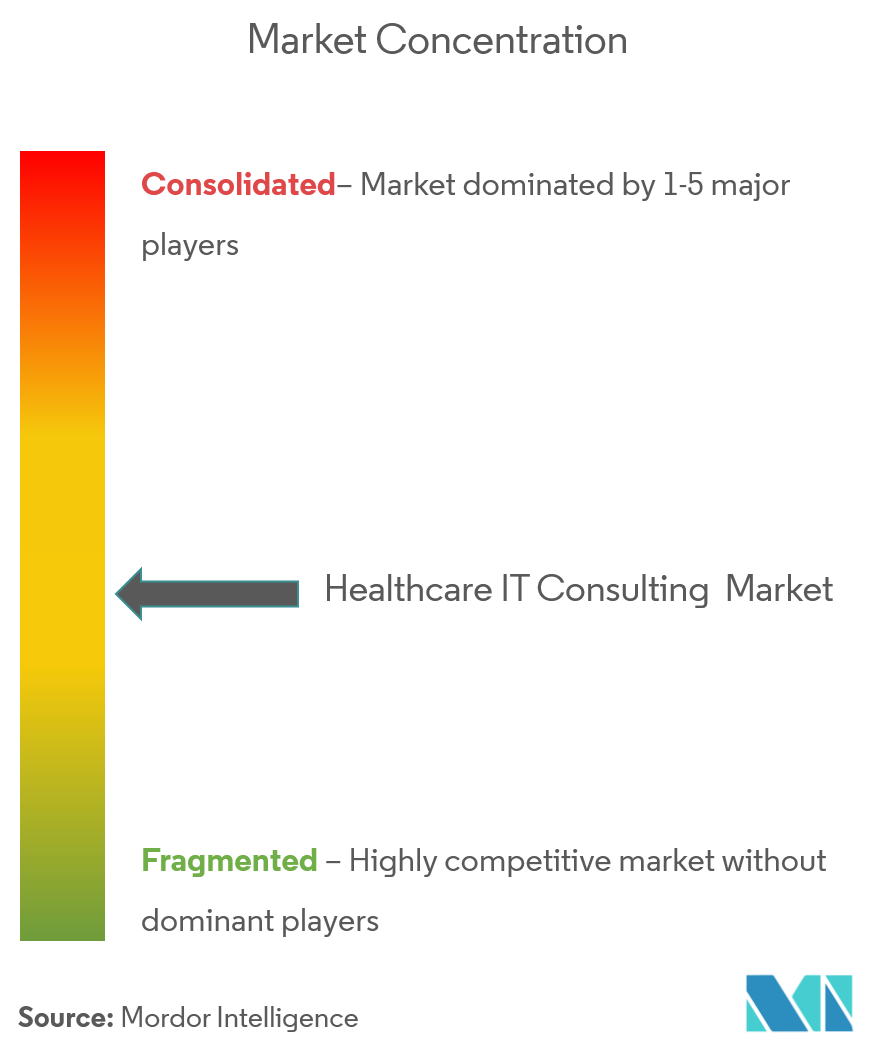

El mercado de consultoría de TI en salud exhibe una estructura moderadamente consolidada, caracterizada por la presencia de grandes conglomerados tecnológicos globales y firmas de consultoría de salud especializadas. Las grandes corporaciones multinacionales aprovechan sus amplios recursos y sus establecidas relaciones con clientes para mantener el dominio del mercado, mientras que las firmas especializadas compiten a través de una profunda experiencia en la industria y soluciones personalizadas. El mercado ha sido testigo de una significativa actividad de fusiones y adquisiciones, con actores más grandes adquiriendo consultorías de nicho para ampliar sus capacidades de servicio y presencia geográfica. Estas consolidaciones estratégicas han permitido a las empresas mejorar sus capacidades tecnológicas, particularmente en áreas emergentes como la inteligencia artificial, el aprendizaje automático y el análisis predictivo.

La dinámica competitiva está además moldeada por las variaciones del mercado regional, con diferentes actores que mantienen posiciones fuertes en áreas geográficas específicas. Las empresas se centran cada vez más en desarrollar soluciones específicas para cada mercado mientras mantienen capacidades de entrega global. La industria ha visto una tendencia hacia alianzas estratégicas entre proveedores de tecnología y especialistas en salud, creando ofertas de servicios integrados que combinan la experiencia técnica con el conocimiento del sector. Este enfoque colaborativo se ha vuelto particularmente importante a medida que las organizaciones de salud buscan soluciones integrales que aborden tanto los desafíos técnicos como los operativos.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de consultoría de TI en salud depende cada vez más de la capacidad de las empresas para entregar soluciones innovadoras mientras mantienen flexibilidad en sus modelos de prestación de servicios. Los líderes del mercado se centran en desarrollar plataformas escalables que puedan personalizarse para satisfacer las necesidades específicas de los clientes mientras mantienen la eficiencia operativa. La capacidad de integrar tecnologías emergentes con los sistemas de salud existentes se ha convertido en un diferenciador crítico, ya que los proveedores de salud buscan socios que puedan facilitar la transformación digital sin interrumpir las operaciones en curso. Las empresas también invierten en desarrollar experiencia especializada en áreas como el cumplimiento regulatorio, la seguridad de datos y la privacidad del paciente para abordar las crecientes preocupaciones en el sector de la salud.

El éxito futuro en el mercado estará significativamente influenciado por la capacidad de las empresas para adaptarse a las cambiantes regulaciones de salud y las necesidades en evolución de los clientes. Las firmas que puedan demostrar una propuesta de valor clara a través de resultados medibles y eficiencias de costos son las que probablemente obtendrán una ventaja competitiva. El mercado muestra un énfasis creciente en las capacidades de solución integral, lo que requiere que las empresas desarrollen carteras de servicios completas o establezcan sólidas redes de asociaciones. Las empresas también se centran en construir relaciones a largo plazo con los clientes a través de la innovación continua y la mejora del servicio, en lugar de competir únicamente por precio. La capacidad de proporcionar modelos de participación flexibles y demostrar experiencia específica en la industria continuará siendo un factor crucial para mantener la ventaja competitiva en la industria de consultoría de salud.

Líderes de la Industria de Consultoría de TI en Salud

Allscripts Healthcare Solutions

Cerner Corporation

IBM Corporation

Cognizant

Mckesson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2021: Damo Consulting anunció el lanzamiento de DigiMTM, una herramienta de evaluación en línea para sistemas de salud que buscan comparar sus esfuerzos de transformación digital.

- Octubre de 2020: Providence, con sede en los Estados Unidos, combinó nueve de sus inversiones en tecnología de salud en una cartera integral de salud digital llamada Tegria.

Alcance del Informe Global del Mercado de Consultoría de TI en Salud

Según el alcance del informe, la consultoría de TI en salud se refiere al apoyo de asesoramiento proporcionado a los clientes en automatización, extensiones de plataforma y servicios integrados de procesos de negocio para mejorar las necesidades operativas del negocio, el desarrollo de aplicaciones, los servicios de gestión, etc. El mercado de consultoría de TI en salud está segmentado por tipo de consultoría (gestión del cambio en TI de salud, gestión de procesos de negocio en salud, integración y migración de TI de salud, configuración de seguridad y evaluación de riesgos de sistemas de salud/médicos, informes empresariales y análisis de datos en salud, otros tipos de consultoría), por usuario final (hospitales y centros de atención ambulatoria, centros de diagnóstico e imagen, pagadores públicos y privados, otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Gestión del Cambio en TI de Salud |

| Gestión de Procesos de Negocio en Salud |

| Integración y Migración de TI de Salud |

| Configuración de Seguridad y Evaluación de Riesgos de Sistemas de Salud/Médicos |

| Informes Empresariales y Análisis de Datos en Salud |

| Otros Tipos de Consultoría |

| Hospitales y Centros de Atención Ambulatoria |

| Centros de Diagnóstico e Imagen |

| Pagadores Públicos y Privados |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Consultoría | Gestión del Cambio en TI de Salud | |

| Gestión de Procesos de Negocio en Salud | ||

| Integración y Migración de TI de Salud | ||

| Configuración de Seguridad y Evaluación de Riesgos de Sistemas de Salud/Médicos | ||

| Informes Empresariales y Análisis de Datos en Salud | ||

| Otros Tipos de Consultoría | ||

| Por Usuario Final | Hospitales y Centros de Atención Ambulatoria | |

| Centros de Diagnóstico e Imagen | ||

| Pagadores Públicos y Privados | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Consultoría de TI en Salud?

Se espera que el tamaño del Mercado de Consultoría de TI en Salud alcance USD 65,52 mil millones en 2025 y crezca a una CAGR del 12,90% para llegar a USD 120,18 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Consultoría de TI en Salud?

En 2025, se espera que el tamaño del Mercado de Consultoría de TI en Salud alcance USD 65,52 mil millones.

¿Quiénes son los actores clave en el Mercado de Consultoría de TI en Salud?

Allscripts Healthcare Solutions, Cerner Corporation, IBM Corporation, Cognizant y Mckesson Corporation son las principales empresas que operan en el Mercado de Consultoría de TI en Salud.

¿Cuál es la región de más rápido crecimiento en el Mercado de Consultoría de TI en Salud?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Consultoría de TI en Salud?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Consultoría de TI en Salud.

¿Qué años cubre este Mercado de Consultoría de TI en Salud y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Consultoría de TI en Salud se estimó en USD 57,07 mil millones. El informe cubre el tamaño histórico del mercado de consultoría de TI en salud para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también proyecta el tamaño del Mercado de Consultoría de TI en Salud para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: