Tamaño y Participación del Mercado de Cámaras Subacuáticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

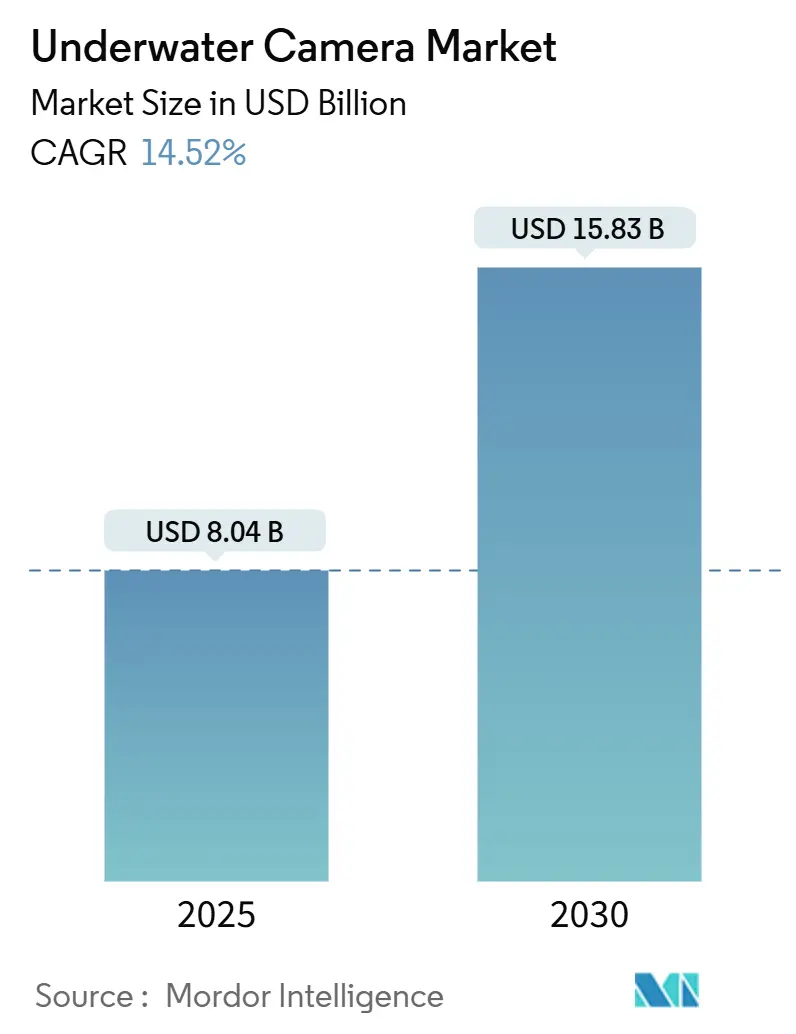

| Tamaño del Mercado (2025) | 8.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.52% CAGR |

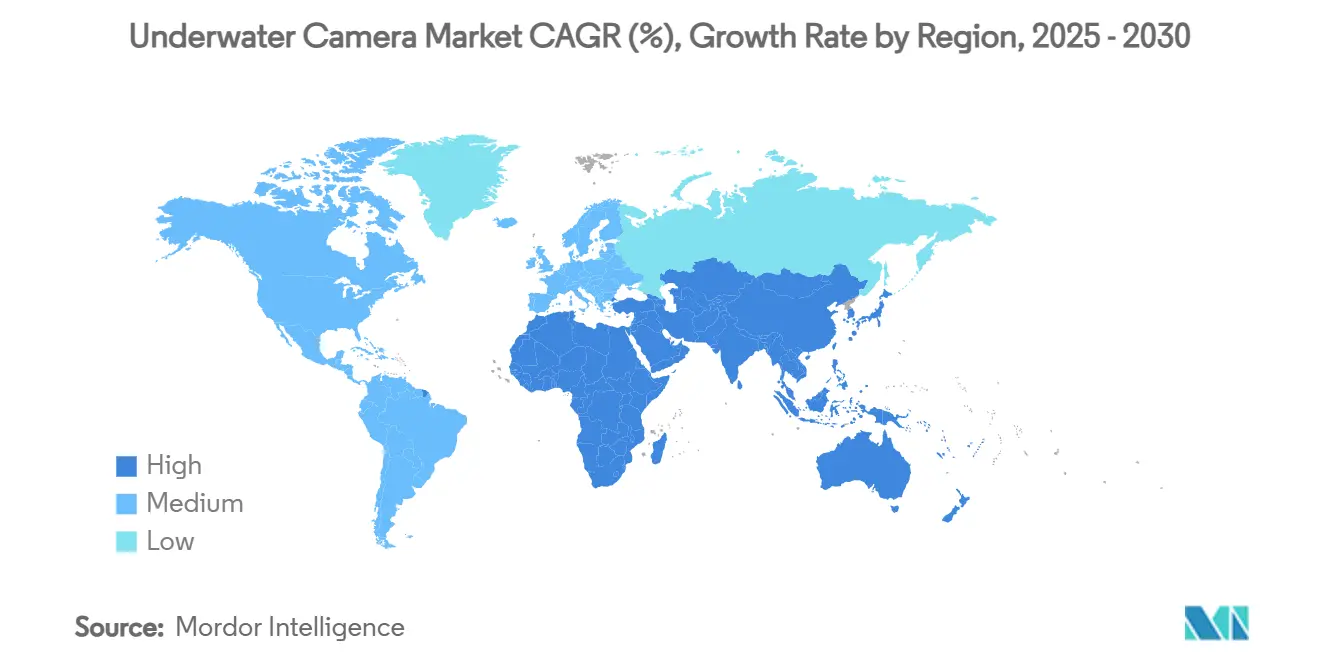

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Subacuáticas por Mordor Intelligence

El tamaño del Mercado de Cámaras Subacuáticas se estima en USD 8,04 mil millones en 2025, y se espera que alcance los USD 15,83 mil millones en 2030, a una CAGR del 14,52% durante el período de pronóstico (2025-2030).

El crecimiento está impulsado por tres dinámicas que se refuerzan mutuamente: el entusiasmo de los consumidores por el contenido de deportes de aventura en plataformas sociales, la demanda industrial de monitoreo de acuicultura en tiempo real y la constante miniaturización de sensores que ofrece calidad de imagen profesional en factores de forma compactos. Asia Pacífico aporta la mayor contribución de ingresos y la expansión regional más rápida, impulsada por densos corredores de turismo marino e intensa actividad de piscicultura. Los avances tecnológicos como los sensores BSI-CMOS y la corrección de color habilitada por IA reducen las barreras tradicionales vinculadas a la iluminación, el posprocesamiento y la habilidad del operador, ampliando la participación en todos los niveles de experiencia. Mientras tanto, los ecosistemas de venta minorista en línea, amplificados por comunidades de nicho de fotografía subacuática, acortan los ciclos de descubrimiento a compra y permiten a los fabricantes controlar los márgenes y la narrativa de marca directamente. Las tensiones en la cadena de suministro en torno al vidrio óptico especializado y el germanio ilustran, sin embargo, que los cuellos de botella en los componentes pueden moderar la agilidad de producción incluso para los líderes del mercado.

Conclusiones Clave del Informe

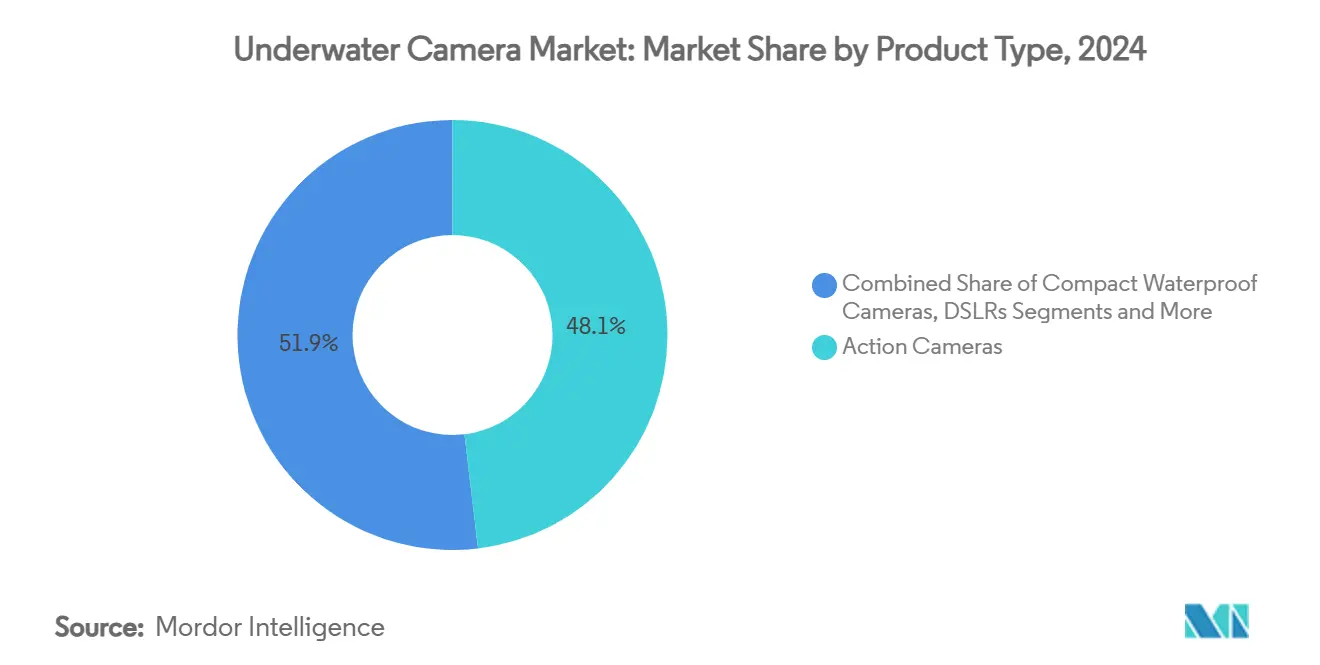

- Por tipo de producto, las cámaras de acción capturaron el 48,1% de la participación del mercado de cámaras subacuáticas en 2024, mientras que las cámaras industriales/integradas en ROV avanzan a una CAGR del 14,8% hasta 2030.

- Por aplicación, el esnórquel y el buceo recreativo representaron el 32,3% del tamaño del mercado de cámaras subacuáticas en 2024, mientras que se proyecta que el monitoreo de pesca y acuicultura se expanda a una CAGR del 15,6% entre 2025 y 2030.

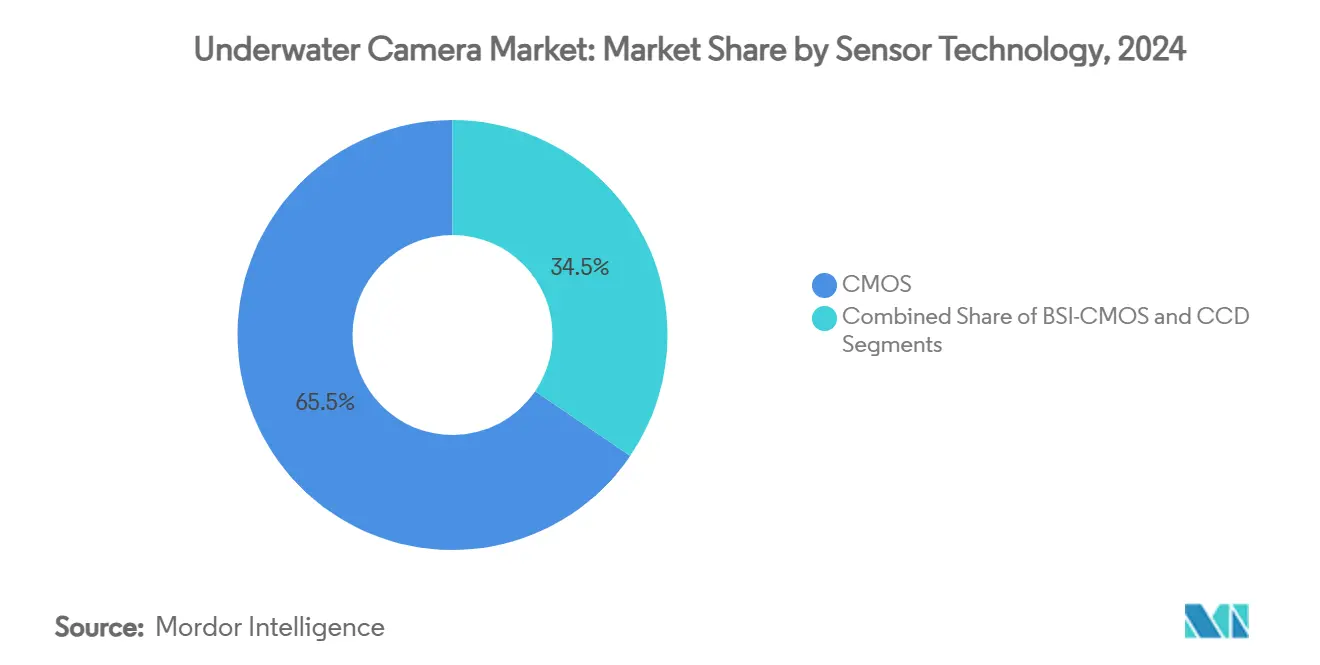

- Por tecnología de sensor, CMOS mantuvo el 65,5% de los ingresos mundiales en 2024, y BSI-CMOS lidera el crecimiento con una CAGR del 15,1% durante el período de perspectiva.

- Por canal de ventas, la venta minorista en línea comandó el 54,7% de los ingresos globales en 2024 y sigue siendo la ruta de mayor crecimiento con una CAGR del 15,4% hasta 2030.

- Por geografía, Asia Pacífico contribuyó con el 41,9% de la facturación de 2024 y se prevé que se acelere a una CAGR del 14,9% hasta 2030.

Tendencias e Información del Mercado Global de Cámaras Subacuáticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del contenido de deportes de aventura impulsado por las redes sociales | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento del turismo marino y la actividad de buceo recreativo | +3.2% | Asia Pacífico, MEA, América del Sur | Mediano plazo (2-4 años) |

| Rápida miniaturización de sensores y reducción de costos | +2.1% | Global | Largo plazo (≥ 4 años) |

| Corrección de color en cámara basada en IA y etiquetado de metadatos | +1.9% | América del Norte, UE, Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de acuicultura de precisión para monitoreo de existencias en tiempo real | +2.4% | Asia Pacífico, Países Nórdicos, Chile | Largo plazo (≥ 4 años) |

| Creciente demanda de experiencias de contenido subacuático en 360°/RV | +1.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Contenido de Deportes de Aventura Impulsado por las Redes Sociales

La publicación generalizada de clips subacuáticos en Instagram, TikTok y YouTube ha convertido el metraje de buceo de un nicho de aficionados en un formato de narración de historias convencional. Los creadores de contenido consideran cada vez más las cámaras como equipo esencial junto a las aletas y los reguladores, y exigen un rendimiento sin sobrecalentamiento para sesiones de 4K de una hora de duración. El diseño térmico revisado y la flexibilidad de la pila de filtros de la GoPro HERO 13 ejemplifican cómo los proveedores tratan ahora a los cineastas de redes sociales como un nivel profesional. El turismo de deportes acuáticos europeo crece a un ritmo del 16,9% anual, creando una base más amplia de compradores potenciales que esperan metraje de calidad de transmisión de dispositivos de bolsillo. [1]CBI, "El Potencial del Mercado Europeo para el Turismo de Deportes Acuáticos," cbi.euLos ingresos por patrocinio sostienen además los ciclos de reemplazo a medida que los creadores buscan ganancias incrementales en calidad de imagen. En conjunto, estos factores otorgan al mercado de cámaras subacuáticas un impulso de ventas inmediato que es poco probable que se desvanezca en las próximas dos temporadas.

Aumento del Turismo Marino y la Actividad de Buceo Recreativo

Los centros de buceo internacionales reportan recuentos de visitantes que superan los máximos de 2019 a medida que se relajan las restricciones fronterizas. La participación en el buceo con escafandra autónoma en Estados Unidos se recuperó a 3 millones de personas en 2023, revelando una considerable oportunidad de renovación de equipos. Los gobiernos costeros de Indonesia a Egipto invierten en arrecifes artificiales y senderos de esnórquel dedicados, lo que despierta la curiosidad de los buceadores primerizos y promueve los paquetes de cámaras de nivel básico. Las iniciativas de los Parques Azules Nórdicos muestran senderos de patrimonio subacuático que combinan la conservación con el turismo, impulsando el interés en la documentación visual de activos culturales sumergidos.[2]Consejo Nórdico de Ministros, "Parques Azules Nórdicos," norden.diva-portal.org Los patrones de demanda favorecen así los diseños robustos que pueden pasar del esnórquel en aguas poco profundas a la exploración avanzada de naufragios sin necesidad de múltiples sistemas.

Rápida Miniaturización de Sensores y Reducción de Costos

Las obleas CMOS de iluminación trasera ahora ofrecen velocidades de fotogramas superiores a 76.000 fps manteniendo una alta eficiencia cuántica. Los fabricantes, en consecuencia, integran sensores profesionales en cámaras de acción sin carcasa, reduciendo drásticamente el costo de adquisición que anteriormente disuadía a los usuarios ocasionales. Los módulos compactos resultan especialmente beneficiosos para los ROV, donde cada gramo ahorrado amplía la autonomía de la misión. Sin embargo, el tiempo de inactividad relacionado con huracanes en minas críticas de cuarzo refuerza cómo un único material aguas arriba puede limitar la disponibilidad de las unidades finales, impulsando a las empresas a desarrollar estrategias de múltiples fuentes de suministro. A largo plazo, se espera que las curvas de costo/rendimiento sigan evolucionando favorablemente, permitiendo unidades por debajo de USD 300 con características antes reservadas para equipos de cine.

Corrección de Color en Cámara Basada en IA y Etiquetado de Metadatos

Los algoritmos que compensan en tiempo real la absorción de color del agua eliminan ahora la necesidad de un posprocesamiento laborioso. La Canon EOS R5 Mark II perfecciona el autoenfoque mediante aprendizaje automático para mantener el enfoque incluso cuando los sujetos se esconden detrás de cabezas de coral. La arquitectura de obturador global de Sony sincroniza estrobos de alta potencia a velocidades antes inalcanzables, permitiendo a los fotógrafos equilibrar la luz ambiental y artificial de forma más natural. Para los investigadores, el reconocimiento automático de especies y el etiquetado de profundidad incorporan datos procesables en cada fotograma, agilizando los flujos de trabajo analíticos. Estos beneficios centrados en la IA ayudan al mercado de cámaras subacuáticas a ampliar su atractivo entre los equipos que carecen de editores especializados pero que aún requieren resultados de calidad expedicionaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de carcasas y sistemas de iluminación profesionales | -1.8% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Limitaciones de batería y calor durante la grabación en alta resolución | -1.2% | Global, más agudo en aguas tropicales | Corto plazo (≤ 2 años) |

| Permisos de filmación más estrictos en áreas marinas protegidas | -0.9% | Puntos críticos de biodiversidad en todo el mundo | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro de vidrio óptico especializado y chips | -2.1% | Centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Carcasas y Sistemas de Iluminación Profesionales

Los cuerpos de cámara sin espejo de fotograma completo requieren carcasas de aleación de aluminio que pueden superar los USD 4.000, mientras que los equipos de doble estrobo añaden otros USD 2.000-5.000. Estas cifras superan el presupuesto anual de equipos de muchos viajeros de buceo, lo que limita la adopción de imágenes de calidad profesional en países donde el turismo está apenas madurando. Los proyectos de conservación y las universidades comparten el mismo problema presupuestario a pesar de la acuciante necesidad de metraje documental. En respuesta, los fabricantes comercializan cámaras impermeables integradas con clasificación de hasta 15 m que prescinden de carcasas para asignaciones a profundidad de esnórquel, suavizando gradualmente las barreras de costo sin canibalizar las ventas de gama alta.

Limitaciones de Batería y Calor Durante la Grabación en Alta Resolución

La acumulación de calor obliga a las cámaras con capacidad de 8K a reducir el rendimiento o apagarse después de minutos, frustrando los transectos científicos que deben grabarse de forma continua. El agua elimina el calor de manera más efectiva que el aire, pero las carcasas selladas bloquean la convección, atrapando la energía residual del procesador. El firmware más reciente de GoPro que distribuye las cargas de procesamiento supone un alivio incremental. Los remedios a largo plazo residen en la química de baterías de próxima generación y los codificadores de video a nivel de ASIC, pero hasta que dichas soluciones maduren, los cineastas programan intervalos de enfriamiento forzado que añaden complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los ROV Industriales Impulsan la Adopción Profesional

Las cámaras de acción generaron los mayores ingresos en 2024 al capturar el 48,1% del mercado de cámaras subacuáticas, aunque las cámaras ROV de grado industrial marcan el ritmo del segmento con una CAGR del 14,8% hasta 2030. Esta división subraya cómo el entusiasmo del consumidor impulsa el volumen mientras que las tareas de inspección y levantamiento de misión crítica desbloquean una elasticidad de precio premium.

El tamaño del mercado de cámaras subacuáticas para sistemas integrados en ROV se está expandiendo a medida que los parques eólicos marinos, los oleoductos y las autoridades portuarias adoptan drones compactos para la inspección de cascos y el cumplimiento ambiental. El FIFISH E-MASTER de QYSEA agrupa medición asistida por IA y navegación autónoma en una plataforma del tamaño de un maletín, señalando un cambio de diseño desde los sistemas de imagen independientes hacia paquetes robóticos llave en mano. Mientras tanto, los modelos compactos resistentes al agua como el Tough TG-7 de OM SYSTEM atienden a los esnorquelistas ocasionales que necesitan robustez por encima de extremos ópticos. Las cámaras desechables de un solo uso persisten en los centros de aventura donde el riesgo de pérdida de equipos es alto, pero ocupan una fracción de ingresos cada vez menor.

Por Aplicación: El Monitoreo de Acuicultura Acelera la Adopción Comercial

El esnórquel y el buceo recreativo mantuvieron la mayor porción del tamaño del mercado de cámaras subacuáticas con el 32,3% en 2024, aunque el monitoreo de pesca y acuicultura se acelera más rápidamente con una CAGR del 15,6%. Los operadores de granjas requieren alimentación visual las 24 horas del día, los 7 días de la semana para optimizar los ciclos de alimentación, detectar enfermedades y satisfacer a los auditores de bienestar, convirtiendo las cámaras de sensores opcionales en palancas de productividad esenciales.

El módulo de baja luminosidad Nocturn de Photonis permite a las granjas monitorear los corrales durante la noche sin iluminación artificial, reduciendo el estrés en el ganado mientras suministra datos de comportamiento continuos. Los deportes de aventura y el vlogging siguen siendo vibrantes a medida que se consolidan las vías de monetización, pero la inspección industrial de turbinas marinas y cables submarinos está surgiendo como un motor de crecimiento paralelo. Los equipos científicos aprovechan los metadatos integrados con IA para automatizar los recuentos de especies, liberando tiempo de campo para tareas impulsadas por hipótesis en lugar de anotaciones.

Por Tecnología de Sensor: BSI-CMOS Avanza en el Rendimiento con Poca Luz

La tecnología CMOS dominó la participación del mercado de cámaras subacuáticas con el 65,5% en 2024, y BSI-CMOS se expande a una CAGR del 15,1% gracias a su superior recolección de fotones en profundidad. La iluminación trasera posiciona el cableado detrás de la capa de fotodiodos, produciendo señales más limpias bajo las longitudes de onda azul-verde que prevalecen por debajo de los 10 m.

El CCD sigue arraigado en los laboratorios donde la fidelidad del color supera a la duración de la batería, aunque las curvas de costo del CMOS y la facilidad de integración continúan erosionando su nicho. Los conjuntos SPAD emergentes prometen sensibilidad de fotón único para el mapeo de profundidad basado en lidar, pero aguardan una economía de mercado masivo.[3]Sensors Journal, "Conjunto de Detectores Lineales SPAD para Imágenes de Profundidad Subacuática," mdpi.comPor ahora, los proveedores explotan BSI-CMOS para llevar pisos de ruido profesionales a cuerpos de cámara por debajo de USD 500, ampliando las poblaciones de aficionados direccionables.

Por Canal de Ventas: La Venta Minorista en Línea Domina la Evolución de la Distribución

Los mercados en línea aseguraron el 54,7% de los ingresos globales en 2024 y lideraron el crecimiento con una CAGR del 15,4%, lo que refleja cómo el mercado de cámaras subacuáticas recompensa el alcance directo al consumidor. Las tiendas alojadas por los fabricantes agrupan tutoriales, actualizaciones de firmware y foros comunitarios que fomentan la fidelidad a la marca y facilitan las actualizaciones.

Las tiendas físicas de deportes y buceo sobreviven ofreciendo demostraciones prácticas y asesoramiento sobre las condiciones del agua local, pero el tamaño promedio de sus pedidos se inclina hacia los accesorios. Los contratos OEM/B2B aumentan en paralelo a medida que los clientes industriales solicitan paquetes integrados de imagen y robótica más mantenimiento in situ. Los modelos híbridos, en los que los compradores eligen las especificaciones en línea y luego recogen los kits preensamblados en la tienda, ilustran cómo los límites de los canales se difuminan en la práctica.

Análisis Geográfico

Asia Pacífico comandó el 41,9% de los ingresos de 2024 y está preparada para crecer a una CAGR del 14,9%, impulsada por la profundidad manufacturera de China y los corredores de turismo de buceo del Sudeste Asiático. Los innovadores nacionales como EyeROV de India ofrecen drones de inspección optimizados en costos que se alinean con los presupuestos de infraestructura regionales. Las clases medias en expansión asignan un ingreso discrecional creciente a excursiones a arrecifes, mientras que las granjas de salmón, camarón y algas marinas en China, Vietnam e Indonesia escalan el monitoreo centrado en video para salvaguardar la producción.

América del Norte presenta una base de compradores madura pero resiliente, anclada por 3 millones de buceadores activos en 2023 y una sólida demanda de las instituciones de energía marina y científicas. Acuerdos estratégicos como la adquisición de 3D at Depth por parte de Kraken Robotics por USD 17 millones ilustran el apetito regional por paquetes de imágenes submarinas mejoradas con LiDAR. La claridad regulatoria en torno al despliegue de drones en puertos de Estados Unidos estimula además los ciclos de reemplazo hacia sistemas aumentados con IA.

Europa capitaliza su doble identidad como imán turístico y centro de investigación ambiental. El turismo de deportes acuáticos se dirige hacia USD 845,8 mil millones en 2032 a una CAGR del 16,9%, asegurando un flujo constante de compradores de cámaras por primera vez. Las granjas de acuicultura nórdicas son pioneras en regímenes de bienestar ricos en datos, mientras que los operadores de buceo mediterráneos renuevan sus flotas para cumplir con las directrices de seguridad actualizadas. Los fondos de conservación de la UE cofinancian la documentación en RV de sitios patrimoniales sumergidos, manteniendo una demanda de alta gama incluso fuera de las temporadas altas de verano tradicionales.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada: GoPro, Sony y Canon encabezan el segmento de consumo, mientras que Teledyne Marine, SubC Imaging y QYSEA abordan nichos industriales con sistemas sellados o integrados en ROV. La diferenciación de marca gira en torno al rendimiento con poca luz, la automatización con IA y la estabilidad térmica, más que únicamente en las carreras de megapíxeles. Los titulares del segmento de consumo defienden su participación actualizando la ciencia del color a nivel de firmware e integrando funciones de transmisión en vivo que atraen a las comunidades de vlogging.

La consolidación industrial se está intensificando. La compra de 3D at Depth por parte de Kraken Robotics asegura cargas útiles de LiDAR e imagen verticalmente integradas, mientras que la adquisición de VideoRay por parte de BlueHalo incorpora la experiencia en mini-ROV en una suite orientada a la defensa. La compra de RS Aqua por parte de General Oceans añade sensores de seguimiento de peces que complementan su línea de imagen submarina existente, señalando apuestas por ecosistemas sobre apuestas por productos únicos. Los nuevos participantes aprovechan las ventajas de costo regionales; EyeROV en India y varios fabricantes de equipos originales con sede en Shenzhen escalan rápidamente suministrando módulos de marca blanca a marcas occidentales.

La rivalidad futura probablemente dependerá de los ecosistemas de software que procesen y moneticen los datos capturados. Nauticus Robotics posiciona sus vehículos autónomos submarinos como nodos multifunción que recopilan imágenes, manipulan herramientas y transmiten análisis en un solo paso.[4]SEC, "Nauticus Robotics, Inc. Formulario 10-K," sec.govLos proveedores capaces de agrupar dicho valor de extremo a extremo pueden obtener flujos de ingresos por suscripción además de las ventas de hardware, inclinando el poder competitivo hacia los propietarios de plataformas integradas.

Líderes de la Industria de Cámaras Subacuáticas

GoPro Inc.

SZ DJI Technology Co., Ltd.

Sony Corporation

SeaLife Cameras

OM Digital Solutions Corporation (Olympus)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kraken Robotics cerró la adquisición de 3D at Depth por USD 17 millones, añadiendo tecnología LiDAR submarina y más de 450 proyectos marinos completados a su cartera

- Noviembre de 2024: BlueHalo adquirió VideoRay, fortaleciendo su división marítima no tripulada con micro-ROV de clase Defender dirigidos a clientes comerciales y de defensa

- Noviembre de 2024: General Oceans compró RS Aqua, con sede en el Reino Unido, integrando más de 40 años de experiencia en distribución de sensores en su base de ingresos de GBP 62 millones.

- Octubre de 2024: QYSEA Technology presentó el ROV compacto FIFISH E-MASTER con medición impulsada por IA y funciones de mapeo tridimensional del fondo marino, dirigido a inspecciones de energía marina.

Alcance del Informe Global del Mercado de Cámaras Subacuáticas

| Cámaras de Acción |

| Cámaras Compactas Resistentes al Agua |

| DSLR y Sin Espejo con Carcasa |

| Sistemas de Cine Profesional |

| Cámaras Industriales/Integradas en ROV |

| Cámaras Desechables Resistentes al Agua |

| Esnórquel y Buceo Recreativo |

| Deportes de Aventura y Vlogging |

| Fotografía y Cinematografía Profesional |

| Inspección y Mantenimiento Comercial |

| Monitoreo de Pesca y Acuicultura |

| Investigación Científica y Ambiental |

| Vigilancia Militar y de Seguridad |

| CMOS |

| BSI-CMOS |

| CCD |

| Venta Minorista en Línea |

| Tiendas Especializadas de Cámaras |

| Tiendas de Deportes y Buceo |

| OEM/B2B Directo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Cámaras de Acción | ||

| Cámaras Compactas Resistentes al Agua | |||

| DSLR y Sin Espejo con Carcasa | |||

| Sistemas de Cine Profesional | |||

| Cámaras Industriales/Integradas en ROV | |||

| Cámaras Desechables Resistentes al Agua | |||

| Por Aplicación | Esnórquel y Buceo Recreativo | ||

| Deportes de Aventura y Vlogging | |||

| Fotografía y Cinematografía Profesional | |||

| Inspección y Mantenimiento Comercial | |||

| Monitoreo de Pesca y Acuicultura | |||

| Investigación Científica y Ambiental | |||

| Vigilancia Militar y de Seguridad | |||

| Por Tecnología de Sensor | CMOS | ||

| BSI-CMOS | |||

| CCD | |||

| Por Canal de Ventas | Venta Minorista en Línea | ||

| Tiendas Especializadas de Cámaras | |||

| Tiendas de Deportes y Buceo | |||

| OEM/B2B Directo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras subacuáticas?

El tamaño del mercado de cámaras subacuáticas es de USD 8,04 mil millones en 2025 y se proyecta que crezca rápidamente hasta 2030.

¿Qué región lidera la demanda global?

Asia Pacífico posee el 41,9% de los ingresos de 2024 y exhibe la CAGR más rápida del 14,9% respaldada por el vibrante turismo de buceo y la expansión de la acuicultura.

¿Qué segmento crece más rápido?

Las cámaras industriales/integradas en ROV superan a todas las demás clases de productos con una CAGR del 14,8% a medida que los usuarios de inspección, energía y agricultura invierten en plataformas de imagen autónomas.

¿Por qué son importantes los sensores BSI-CMOS bajo el agua?

Los sensores BSI-CMOS recolectan más luz en entornos de baja iluminación azul-verde, produciendo imágenes más limpias en profundidad e impulsando una CAGR del 15,1% en la categoría de tecnología de sensores.

¿Cómo están afectando los canales en línea a las ventas?

La venta minorista en línea ya controla el 54,7% de la facturación global y crece a una CAGR del 15,4% porque las tiendas directas al consumidor permiten lanzamientos más rápidos, precios más bajos y contenido tutorial más rico.

¿Qué frena una adopción profesional más amplia?

Los altos costos de carcasas e iluminación, los límites térmicos durante la grabación extendida en 8K y las escaseces esporádicas de óptica especializada frenan la adopción, aunque los diseños impermeables integrados están reduciendo la brecha.

Última actualización de la página el: