Tamaño y Participación del Mercado de Cámaras Espaciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Espaciales por Mordor Intelligence

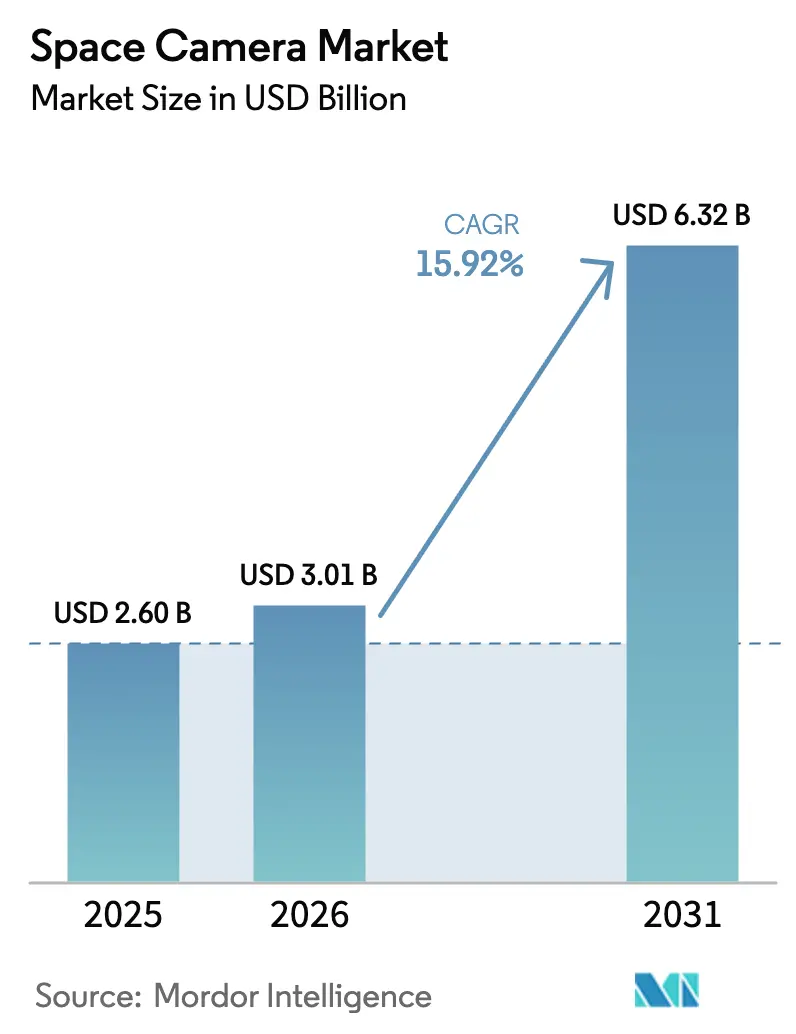

El tamaño del mercado de cámaras espaciales en 2026 se estima en USD 3,01 mil millones, creciendo desde el valor de 2025 de USD 2,6 mil millones con proyecciones para 2031 que muestran USD 6,32 mil millones, creciendo a una CAGR del 15,92% durante 2026-2031. La continua miniaturización, el gasto en defensa en inteligencia orbital y la expansión de las constelaciones comerciales han convergido para acelerar la demanda de cargas útiles de imágenes de mayor rendimiento pero más ligeras. Los inversores de capital de riesgo invirtieron más de USD 50 millones en empresas emergentes de cámaras espaciales del sector NewSpace en 2024, validando la oportunidad comercial y acortando los ciclos de innovación. Los programas gubernamentales añadieron un impulso adicional al priorizar arquitecturas de vigilancia persistente que dependen de satélites multisensor. Al mismo tiempo, los avances en CMOS resistentes a la radiación, en particular los diseños con capas delta-dopadas y el empaquetado de carburo de silicio 4H, han ajustado la relación costo-rendimiento al tiempo que extienden la longevidad de los sensores. En conjunto, estas fuerzas mantienen al mercado de cámaras espaciales en una pronunciada trayectoria de crecimiento a pesar de las fricciones en los controles de exportación y las limitaciones térmicas en órbita.

Conclusiones Clave del Informe

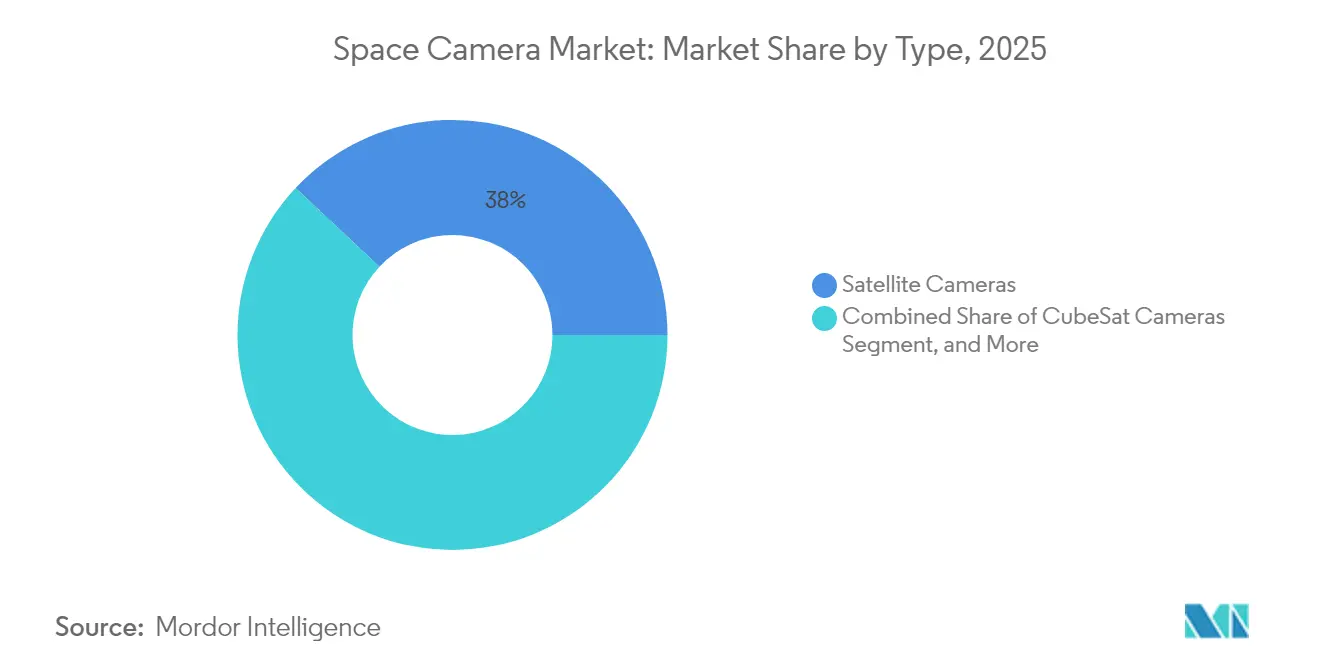

- Por tipo, las cámaras de satélite lideraron con una participación de ingresos del 38,02% en 2025, mientras que las cámaras CubeSat registraron la CAGR más rápida del 17,54% hasta 2031.

- Por tecnología, los sistemas electro-ópticos mantuvieron una participación del 40,62% en 2025; se prevé que las cámaras hiperespectrales avancen a una CAGR del 16,21% hasta 2031.

- Por sensor, los CMOS representaron el 64,80% del tamaño del mercado de cámaras espaciales en 2025 y se espera que se expandan a una CAGR del 16,74% hasta 2031.

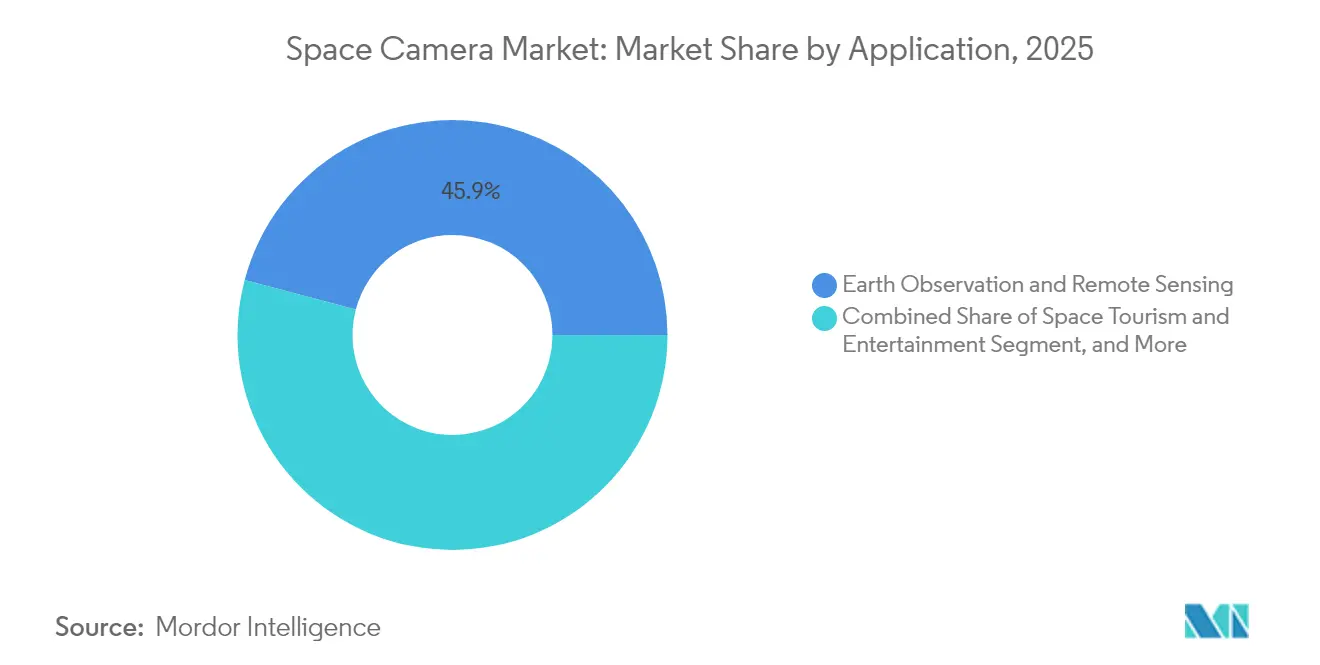

- Por aplicación, la observación de la Tierra capturó una participación del 45,88% en 2025, mientras que las cámaras para turismo espacial están proyectadas para crecer a una CAGR del 16,33% durante el horizonte de pronóstico.

- Por uso final, los usuarios gubernamentales y militares comandaron una participación del 52,10% en 2025, mientras que las empresas comerciales registrarán una CAGR del 17,88% hasta 2031.

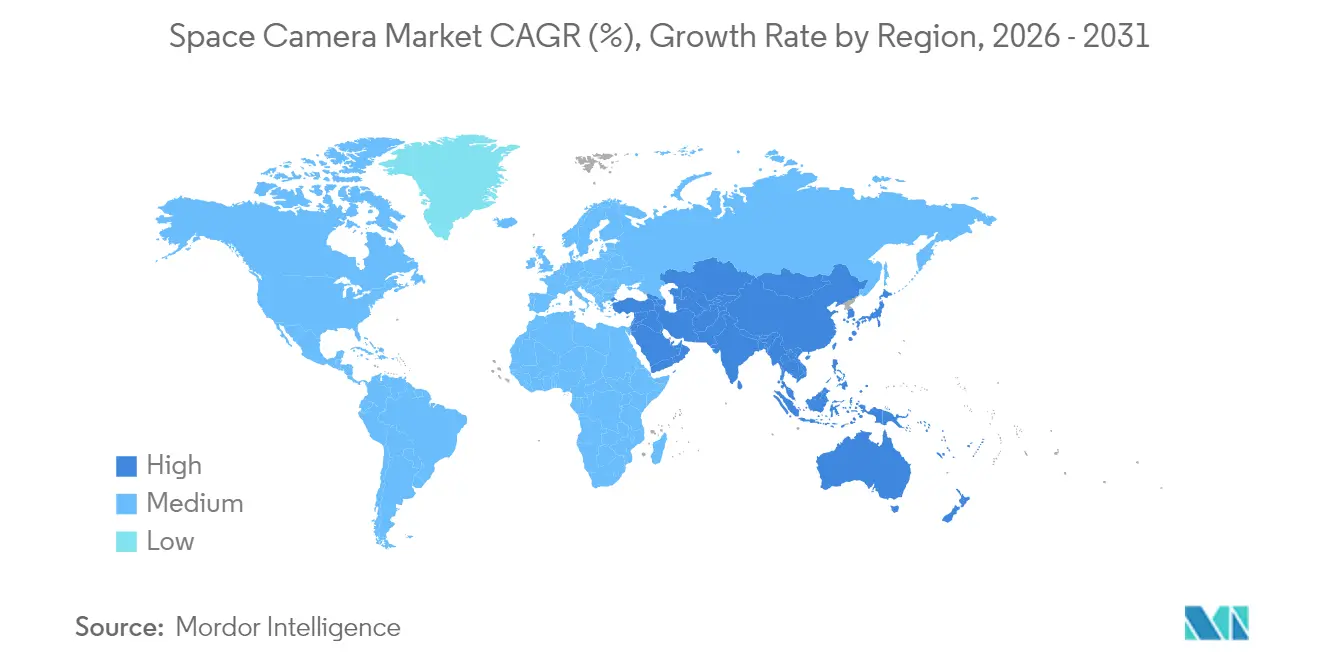

- Por geografía, América del Norte lideró con una participación de ingresos del 37,42% en 2025, mientras que Asia-Pacífico tiene previsto expandirse a una CAGR del 18,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras Espaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida miniaturización de las cargas útiles de satélites que reduce la relación costo-rendimiento de las cámaras | +3.20% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de análisis terrestres en tiempo real que respalda la adopción de cargas útiles ópticas de alta frecuencia de actualización | +2.80% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Urgencia de defensa para la vigilancia ISR persistente basada en el espacio que impulsa las cargas útiles de imágenes de alta resolución | +3.50% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| El cambio de las constelaciones comerciales hacia la integración multisensor (EO-IR-MSI) que amplifica los ciclos de reemplazo | +2.10% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| La financiación de capital de riesgo en NewSpace que desbloquea nuevos factores de forma de cámaras CubeSat | +2.30% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las misiones de mantenimiento in situ en órbita baja que crean demanda de cámaras de inspección a bordo resistentes a la radiación | +1.80% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Miniaturización de las Cargas Útiles de Satélites que Reduce la Relación Costo-Rendimiento de las Cámaras

Los avances en la densidad de componentes ahora permiten colocar sensores de video 4K dentro de marcos CubeSat de 3U, reduciendo la masa de la carga útil y las tarifas de lanzamiento en aproximadamente un 40% mientras se mantiene intacta la resolución submétrica. Las pilas CMOS tolerantes a la radiación construidas con capas delta-dopadas soportan el intenso bombardeo de protones, extendiendo los ciclos de servicio en órbita sin necesidad de blindaje pesado. La mejora de la economía alentó a los operadores a ampliar las huellas de las constelaciones en lugar de aumentar los recuentos de píxeles individuales, desbloqueando nuevos modelos de negocio basados en la tasa de revisita. La Serie A de EUR 13,5 millones (USD 14,6 millones) de Simera Sense en 2024 ejemplificó el flujo de capital hacia cámaras hiperespectrales miniaturizadas orientadas al despliegue masivo.[1]SpaceNews Staff, "Tendencias de Financiación de Capital de Riesgo en NewSpace para Imágenes Satelitales," SpaceNews, spacenews.com Las aprobaciones simplificadas de la FCC para pequeños satélites estandarizados reducen aún más las barreras de entrada y mantienen el mercado de cámaras espaciales expandiéndose a ritmo de dos dígitos.

Creciente Demanda de Análisis Terrestres en Tiempo Real que Respalda la Adopción de Cargas Útiles Ópticas de Alta Frecuencia de Actualización

Los usuarios comerciales en agricultura, logística y gestión de desastres requieren cada vez más tasas de revisita inferiores a una hora, un objetivo inalcanzable con los sistemas heredados de almacenamiento y reenvío. Planet Labs amplió su flota a más de 200 satélites activos en 2024, cada uno con un sensor de imágenes multiespectral y procesadores a bordo que comprimen datos y realizan análisis en el borde antes de la transmisión. Los proveedores de cámaras han respondido con diseños que integran aceleradores de inteligencia artificial cerca del detector, reduciendo el ancho de banda al marcar con prioridad solo los fotogramas más valiosos. La alineación de metadatos ISO 19115 ahora guía las adquisiciones para garantizar que cada imagen pueda integrarse en flujos de trabajo de análisis multiplataforma. Estas mejoras acortan los intervalos de reemplazo de satélites de siete años a aproximadamente tres, aumentando los ingresos recurrentes para los fabricantes de cámaras espaciales.

Urgencia de Defensa para la Vigilancia ISR Persistente Basada en el Espacio que Impulsa las Cargas Útiles de Imágenes de Alta Resolución

Los militares de Estados Unidos y sus aliados aceleraron los presupuestos de ISR orbital tras los recientes conflictos regionales que pusieron de manifiesto el valor de la vigilancia de área amplia y siempre activa. L3Harris obtuvo un pedido de USD 90 millones en 2024 para proporcionar cámaras multisensor para la siguiente capa de vigilancia de la Arquitectura Nacional de Defensa Espacial.[2]Defense News Staff, "L3Harris Asegura Contratos de Cámaras Espaciales," Defense News, defensenews.com Las normas de adquisición especifican bandas visibles y térmicas submétricas más imágenes con poca luz, lo que eleva los precios unitarios por encima de los equivalentes comerciales pero asegura márgenes generosos. Iniciativas europeas e indopacíficas separadas tienen como objetivo reducir la dependencia de fuentes de datos extranjeras, fomentando nuevas oportunidades soberanas para los proveedores regionales. Dado que las plataformas están sujetas a ITAR, los contratistas principales estadounidenses mantienen una ventaja en el trabajo doméstico, mientras que las empresas europeas se benefician de menores obstáculos a la exportación.

El Cambio de las Constelaciones Comerciales hacia la Integración Multisensor (EO-IR-MSI) que Amplifica los Ciclos de Reemplazo

Maxar y otras empresas demandan cada vez más satélites que fusionen sensores electro-ópticos, infrarrojos y multiespectrales en un único banco óptico, maximizando la riqueza de datos por kilogramo. Las modernizaciones en naves espaciales heredadas tienen un alcance limitado, lo que impulsa actualizaciones agresivas en las flotas operativas entre 2025 y 2028. La integración de múltiples pilas de sensores añade carga térmica y complejidad, pero los sofisticados algoritmos de fusión ahora compensan esos desafíos con productos de análisis de mayor margen. Los propietarios de constelaciones consideran que el aumento del gasto de capital está justificado por la capacidad de vender de forma cruzada índices de vigor agrícola, mapas de calor urbano y proxies económicos de luz nocturna desde una sola plataforma. Los marcos de calibración de la Agencia Espacial Europea para paquetes multisensor estandarizan las especificaciones de adquisición y aceleran la adopción.[3]ESA Media, "Estándares de Calibración para Cargas Útiles Espaciales Multisensor," Agencia Espacial Europea, esa.int

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventana limitada de gestión térmica de cámaras en órbita que restringe la longevidad de los sensores | -1.90% | Global, que afecta particularmente a las misiones en órbita baja | Mediano plazo (2-4 años) |

| Regímenes de control de exportaciones (ITAR, EAR) que retrasan las cadenas de suministro internacionales de cámaras | -2.30% | Global, con mayor impacto en el comercio entre América del Norte y Europa | Corto plazo (≤ 2 años) |

| La proliferación de basura espacial que eleva las primas de seguros ajustadas al riesgo para las cargas útiles ópticas | -1.40% | Global, concentrado en zonas orbitales de intenso tráfico | Largo plazo (≥ 4 años) |

| Cuellos de botella persistentes en el ancho de banda de transmisión que limitan la adopción de video en ultra alta definición | -1.70% | Global, que afecta a todas las regiones por igual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventana Limitada de Gestión Térmica de Cámaras en Órbita que Restringe la Longevidad de los Sensores

Las naves espaciales en órbita terrestre baja experimentan oscilaciones de temperatura de cerca de 200°C cada 90 minutos, lo que degrada la corriente oscura del sensor y distorsiona la óptica con el tiempo. Los dispositivos de enfriamiento activo, como los circuitos de fluido bombeado o los crioenfriadores Stirling, mitigan el calor pero añaden masa y consumen energía que los pequeños buses no pueden permitirse. Ball Aerospace entregó reguladores térmicos personalizados en la carga útil GOES-U de USD 498 millones en 2024, ilustrando la prima de costo asociada a las soluciones de larga vida útil.[4]Ball Aerospace Team, "Diseño Térmico de la Carga Útil GOES-U," Ball Aerospace, ball.com Los planificadores de misiones ahora presupuestan intervalos de actualización más cortos o aceptan una degradación periódica de la calidad de imagen, ambos factores que moderan pero no descarrilan el ritmo de crecimiento del mercado de cámaras espaciales.

Regímenes de Control de Exportaciones (ITAR, EAR) que Retrasan las Cadenas de Suministro Internacionales de Cámaras

El cambio normativo de Estados Unidos de julio de 2024 amplió la cobertura de ITAR para incluir determinados sensores hiperespectrales, extendiendo los ciclos de licencia hasta 12 meses para los compradores extranjeros. Los programas europeos y asiáticos buscan cada vez más alternativas no estadounidenses para evitar la incertidumbre, fragmentando las economías de escala que de otro modo podrían reducir los costos unitarios. Para los proveedores estadounidenses, los contratos de defensa domésticos compensan los volúmenes de exportación perdidos, aunque el efecto neto es un progreso en la línea superior más lento de lo que la capacidad técnica por sí sola permitiría. Por el contrario, proveedores europeos como Thales Alenia Space ganan participación en proyectos libres de contenido estadounidense. El panorama normativo, por tanto, moldea el posicionamiento competitivo con tanta fuerza como la innovación en sensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Cámaras CubeSat Impulsan la Revolución de la Miniaturización

Las cámaras de satélite mantuvieron la mayor participación del mercado de cámaras espaciales del 38,02% en 2025, lo que refleja su uso consolidado en programas de observación de la Tierra y defensa. No obstante, el tamaño del mercado de cámaras espaciales para plataformas CubeSat se encuentra en una trayectoria de CAGR del 17,54% hasta 2031, ya que la economía del transporte compartido de lanzamiento premia las cargas útiles más ligeras. Los sensores de imágenes en miniatura ahora ofrecen un muestreo terrestre submétrico en marcos de 3U, lo que impulsa a universidades, empresas emergentes e incluso grandes contratistas establecidos a adoptar arquitecturas distribuidas.

La demanda de CubeSat también se beneficia de ciclos de actualización más rápidos: los operadores retiran las unidades pequeñas cada tres o cuatro años, renovando las flotas con sensores de próxima generación que incorporan canales infrarrojos o hiperespectrales. Mientras tanto, las cámaras fijas terrestres y los sistemas de inspección a bordo de naves espaciales siguen siendo subsegmentos de nicho pero estables, orientados al mantenimiento de estaciones espaciales y la robótica de servicio orbital. En conjunto, estos cambios mantienen al mercado de cámaras espaciales diversificado entre las misiones geoestacionarias heredadas y las ágiles constelaciones de pequeños satélites.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Cámaras Hiperespectrales Aceleran las Aplicaciones Agrícolas

Las unidades electro-ópticas lideraron con una participación del 40,62% en 2025, sustentando la mayoría de las misiones militares y de cartografía comercial. Sin embargo, las cargas útiles hiperespectrales registrarán la CAGR más rápida del 16,21% a medida que agricultores, mineros y auditores de carbono requieran huellas espectrales muy por encima del RGB. El tamaño del mercado de cámaras espaciales para plataformas hiperespectrales partía de una base modesta, pero se prevé que alcance niveles de cientos de millones de dólares para 2031, capturando porciones de ingresos de dos dígitos en varios sectores verticales.

Los recientes avances en la fabricación de sensores han reducido los detectores de más de 100 bandas a pilas CMOS de oblea única, recortando el consumo de energía en un tercio. El aprendizaje automático residente en el borde analiza entonces el estrés de la vegetación o la composición mineral antes de la transmisión, aliviando los cuellos de botella de ancho de banda. Las cámaras infrarrojas y multiespectrales continúan sirviendo para la respuesta a incendios forestales y las auditorías de calidad del agua, aunque la riqueza del cubo de datos hiperespectral promete precios premium para los servicios impulsados por análisis.

Por Tipo de Sensor: Los Sensores CMOS Dominan Gracias al Endurecimiento a la Radiación

Los dispositivos CMOS representaron el 64,80% del mercado de cámaras espaciales en 2025, un aumento marcado respecto al dominio histórico de los CCD. Las innovaciones que incluyen la epitaxia delta-dopada y las cubiertas de carburo de silicio 4H han elevado la tolerancia a la dosis ionizante total por encima de 150 krad, cerrando la brecha de rendimiento con los CCD especializados mientras se mantienen bajos los presupuestos de energía. Se prevé que el tamaño del mercado de cámaras espaciales vinculado a los sensores CMOS avance a una CAGR del 16,74%, asegurando que la arquitectura siga siendo la opción predeterminada para las flotas de pequeños satélites.

Los sensores de imágenes CCD aún sirven para la astronomía o la ciencia del espacio profundo donde el ruido ultrabajo supera los parámetros de costo, pero los volúmenes son comparativamente menores. A mediano plazo, las fábricas de semiconductores comerciales están explorando matrices de píxeles apilados en 3D que prometen mayores ganancias en rango dinámico. Como tal, los CMOS probablemente poseerán más de dos tercios de la participación del mercado de cámaras espaciales para finales de la década.

Por Aplicación: El Turismo Espacial Emerge como Motor de Crecimiento

La observación de la Tierra preservó una participación del 45,88% en 2025 gracias a la demanda constante de los sectores de agricultura, seguros y agencias medioambientales. Sin embargo, el creciente ritmo de los viajes suborbitales comerciales ha creado un nuevo nicho de ingresos. Blue Origin y Virgin Galactic ahora integran múltiples cámaras 4K dentro de las cabinas de la tripulación para transmitir en directo vistas panorámicas a los pasajeros de pago. Ese nicho es pequeño hoy en día, pero la CAGR del 16,33% proyectada hasta 2031 lo convierte en un contribuyente significativo a medida que aumentan los volúmenes de vuelo.

Las misiones de exploración aún requieren sensores de imágenes especializados capaces de soportar el polvo lunar o marciano, mientras que la astronomía utiliza sensores ultrasensibles para estudiar fenómenos cósmicos tenues. El ISR militar, otro pilar perenne, mantiene una trayectoria de crecimiento de mediados de los dos dígitos que equilibra los presupuestos de defensa cíclicos con la tensión geopolítica continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Empresas Comerciales Aceleran el Despliegue de Constelaciones

Las agencias gubernamentales y militares mantuvieron el 52,10% de los ingresos de 2025, aunque los operadores del sector privado se expandirán más rápido a una CAGR del 17,88%. Empresas como Planet Labs, Maxar y HawkEye 360 renuevan sus flotas cada pocos años para integrar paquetes multisensor e inteligencia artificial a bordo, acortando los ciclos de reemplazo de cámaras. El consiguiente cambio en la demanda significa que los proveedores deben equilibrar las especificaciones de defensa a medida con los requisitos comerciales orientados al volumen.

Las agencias espaciales, universidades e institutos de investigación forman en conjunto un vibrante mercado secundario, aprovechando los menores costos de lanzamiento para llevar a cabo misiones climáticas o astrofísicas específicas. Su participación colectiva puede mantenerse por debajo del 15%, pero su apetito por sensores de vanguardia impulsa la investigación y el desarrollo continuo, beneficiando indirectamente a los segmentos comerciales más amplios.

Análisis Geográfico

América del Norte representó el 37,42% de los ingresos de 2025, impulsada por los considerables desembolsos del Pentágono y un sólido grupo de grandes contratistas aeroespaciales capaces de entregar cargas útiles de cámaras de extremo a extremo. Los proveedores de la región se benefician de contratos ID/IQ a largo plazo que aseguran ciclos de producción plurianuales, estabilizando el flujo de caja en medio de ciclos de adquisición cíclicos. Las regulaciones de exportación de Estados Unidos sí limitan las ventas en el extranjero, aunque las oportunidades domésticas que abarcan defensa, ciencia civil y el naciente sector del turismo espacial proporcionan amplio margen para el crecimiento.

Asia-Pacífico generará la CAGR más rápida del 18,20% a medida que China, India y Japón asignan mayores presupuestos a la teledetección comercial y las misiones de seguridad nacional. Las empresas emergentes respaldadas por Pekín lanzaron varias constelaciones de más de 100 satélites en 2024, mientras que el brazo comercial de la ISRO aprobó múltiples iniciativas de imágenes público-privadas. Estos movimientos generan demanda tanto de óptica importada como de sensores de fabricación propia, posicionando a la región para rivalizar con la producción norteamericana a principios de la década de 2030.

Europa mantiene un perfil equilibrado, con programas coordinados por la Agencia Espacial Europea que reducen las inversiones duplicadas entre los estados miembros. Empresas como Thales Alenia Space, OHB y Airbus Defence and Space aprovechan la financiación cooperativa para entregar sistemas electro-ópticos e hiperespectrales sin restricciones ITAR, lo que las convierte en proveedores preferidos para Oriente Medio, África y partes de Asia. Aunque América del Sur y África contribuyen con volúmenes modestos hoy en día, los programas localizados en Brasil, Argentina y Sudáfrica subrayan una gradual ampliación de la demanda geográfica.

Panorama Competitivo

El mercado de cámaras espaciales muestra una concentración moderada: los cinco principales proveedores L3Harris, Ball Aerospace, Teledyne, Thales Alenia Space y Airbus Defence and Space controlan colectivamente algo menos del 60% de los ingresos globales. Estos actores establecidos aprovechan su profunda experiencia en ingeniería de sistemas y sus acreditaciones de seguridad consolidadas para asegurar trabajos de defensa de alto valor. Sin embargo, los nuevos participantes del sector NewSpace como Simera Sense, Kuva Space y GOMSpace están escalando rápidamente gracias a la fortaleza de sus productos miniaturizados y sus ágiles ciclos de producción.

Estratégicamente, los líderes del mercado están impulsando la integración vertical al agrupar óptica, procesamiento a bordo y soluciones de transmisión bajo un único contrato, capturando así una mayor parte del presupuesto del proyecto. L3Harris, por ejemplo, cerró múltiples acuerdos de más de USD 90 millones en 2024 para cargas útiles integradas EO-IR-MSI, ilustrando cómo las ofertas integrales obtienen precios premium. Las empresas emergentes contrarrestan especializándose en nichos estrechos, como los módulos hiperespectrales ultracompactos que los proveedores establecidos no pueden perseguir de manera rentable.

Las solicitudes de propiedad intelectual en diseños CMOS resistentes a la radiación, innovaciones en gestión térmica y firmware de inteligencia artificial en el borde han aumentado notablemente desde 2024, lo que indica una carrera por asegurar ventajas tecnológicas. El cumplimiento del control de exportaciones sigue siendo un diferenciador: los proveedores estadounidenses disfrutan de protección en el mercado doméstico pero enfrentan demoras en la obtención de licencias en el extranjero, mientras que sus homólogos europeos utilizan regulaciones más ligeras como palanca de ventas en licitaciones de terceros países.

Líderes de la Industria de Cámaras Espaciales

Teledyne Technologies Incorporated.

Hamamatsu Photonics K.K.

Canon Inc.

L3Harris Technologies Inc.

Raytheon Technologies Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Canon Inc. firmó un acuerdo con un proveedor de lanzamiento europeo para suministrar cámaras modulares optimizadas para misiones de logística en la superficie lunar.

- Octubre de 2024: L3Harris Technologies recibió un contrato de USD 90 millones de la Fuerza Espacial de Estados Unidos para cargas útiles multisensor de próxima generación que respaldan la vigilancia persistente.

- Septiembre de 2024: Ball Aerospace completó la entrega de sistemas de imágenes para el programa de satélite meteorológico GOES-U de USD 498 millones.

- Agosto de 2024: Simera Sense cerró EUR 13,5 millones (USD 14,6 millones) en financiación de Serie A destinada a escalar la producción de cámaras hiperespectrales CubeSat.

Alcance del Informe Global del Mercado de Cámaras Espaciales

El Informe del Mercado de Cámaras Espaciales está Segmentado por Tipo (Cámaras de Satélite, Cámaras CubeSat, Cámaras a Bordo de Naves Espaciales, Cámaras Fijas, Cámaras Portátiles, Otros), Tecnología (Cámaras Electro-Ópticas, Cámaras Infrarrojas, Cámaras Multiespectrales, Cámaras Hiperespectrales, Otros), Tipo de Sensor (Sensores CMOS, Sensores CCD, Otros), Aplicación (Observación de la Tierra y Teledetección, Exploración Espacial, Astronomía y Estudios Cósmicos, Turismo Espacial y Entretenimiento, Investigación Científica, Militar y Defensa, Otros), Uso Final (Gobierno y Militar, Empresas Comerciales, Agencias Espaciales, Instituciones de Investigación) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cámaras de Satélite |

| Cámaras CubeSat |

| Cámaras a Bordo de Naves Espaciales |

| Cámaras Fijas |

| Cámaras Portátiles |

| Otros Tipos |

| Cámaras Electro-Ópticas (EO) |

| Cámaras Infrarrojas (IR) |

| Cámaras Multiespectrales |

| Cámaras Hiperespectrales |

| Otras Tecnologías |

| Sensores CMOS |

| Sensores CCD |

| Otros Tipos de Sensores |

| Observación de la Tierra y Teledetección |

| Exploración Espacial |

| Astronomía y Estudios Cósmicos |

| Turismo Espacial y Entretenimiento |

| Investigación Científica |

| Militar y Defensa |

| Otras Aplicaciones |

| Gobierno y Militar |

| Empresas Comerciales (Incluidos Operadores Privados de Satélites) |

| Agencias Espaciales |

| Instituciones de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Cámaras de Satélite | |

| Cámaras CubeSat | ||

| Cámaras a Bordo de Naves Espaciales | ||

| Cámaras Fijas | ||

| Cámaras Portátiles | ||

| Otros Tipos | ||

| Por Tecnología | Cámaras Electro-Ópticas (EO) | |

| Cámaras Infrarrojas (IR) | ||

| Cámaras Multiespectrales | ||

| Cámaras Hiperespectrales | ||

| Otras Tecnologías | ||

| Por Tipo de Sensor | Sensores CMOS | |

| Sensores CCD | ||

| Otros Tipos de Sensores | ||

| Por Aplicación | Observación de la Tierra y Teledetección | |

| Exploración Espacial | ||

| Astronomía y Estudios Cósmicos | ||

| Turismo Espacial y Entretenimiento | ||

| Investigación Científica | ||

| Militar y Defensa | ||

| Otras Aplicaciones | ||

| Por Uso Final | Gobierno y Militar | |

| Empresas Comerciales (Incluidos Operadores Privados de Satélites) | ||

| Agencias Espaciales | ||

| Instituciones de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cámaras espaciales en 2026?

El tamaño del mercado de cámaras espaciales alcanzó USD 3,01 mil millones en 2026 y se proyecta que llegue a USD 6,32 mil millones para 2031, creciendo a una CAGR del 15,92% durante 2026-2031.

¿Qué tipo de cámara crece más rápido?

Las cámaras CubeSat exhiben el mayor crecimiento, expandiéndose a una CAGR del 17,54% gracias a la miniaturización y los menores costos de lanzamiento.

¿Por qué las cámaras hiperespectrales están ganando terreno?

Los sensores hiperespectrales proporcionan datos espectrales detallados útiles en agricultura, minería y monitoreo de carbono, impulsando una CAGR del 16,21% hasta 2031.

¿Qué región crece más rápido?

Asia-Pacífico lidera con una CAGR del 18,20%, impulsada por importantes programas en China, India y Japón.

¿Quién lidera en contratos de imágenes de defensa?

Los grandes contratistas norteamericanos como L3Harris y Ball Aerospace dominan los acuerdos de defensa de alto valor gracias a sus habilitaciones de seguridad establecidas.

¿Qué limita la vida útil de las cámaras en órbita?

Los severos ciclos térmicos en la órbita terrestre baja degradan los sensores, requiriendo costosas soluciones de enfriamiento o un reemplazo más frecuente de los satélites.

Última actualización de la página el: