Tamaño y Cuota del Mercado de Cámaras Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Digitales por Mordor Intelligence

El tamaño del mercado de cámaras digitales en 2026 se estima en USD 10.19 mil millones, creciendo desde el valor de 2025 de USD 9.74 mil millones, con proyecciones para 2031 que muestran USD 12.78 mil millones, creciendo a una CAGR del 4.62% durante 2026-2031.

Esto señala que el tamaño del mercado se está expandiendo más rápido que muchas categorías de imagen adyacentes. Los fabricantes han reposicionado el hardware como herramientas diseñadas específicamente para profesionales y creadores, lo que permite que los precios de venta promedio aumenten incluso cuando los volúmenes de unidades quedan por detrás de la adopción de teléfonos inteligentes. El protagonismo de Asia-Pacífico, el liderazgo de 22 años de Canon en objetivos y las dinámicas de la economía de creadores ilustran colectivamente cómo el hardware premium, las funciones impulsadas por IA y los flujos de trabajo en redes sociales impulsan hacia adelante el mercado de cámaras digitales.[1]Fuente: Canon Inc., "Canon celebra el 22.º año consecutivo de cuota número 1," global.canon La intensidad competitiva se centra ahora en el autoenfoque computacional y la integración de transmisión en vivo en lugar de solo en el precio, mientras que los shocks en la cadena de suministro derivados de la escasez de semiconductores y los aranceles del 24–46% de EE. UU. han elevado los precios minoristas entre un 20 y un 40% en las principales marcas. El aumento del 213% de China en los envíos de cámaras compactas, la recuperación del turismo y la proliferación de sensores de fotograma completo subrayan cómo el mercado de cámaras digitales está reenmarcando con éxito su propuesta de valor como complementaria a la fotografía móvil.

Conclusiones Clave del Informe

- Por tipo de cámara, los sistemas sin espejo representaron el 57.85% de la cuota del mercado de cámaras digitales en 2025, y el segmento avanza a una CAGR del 6.23% hasta 2031.

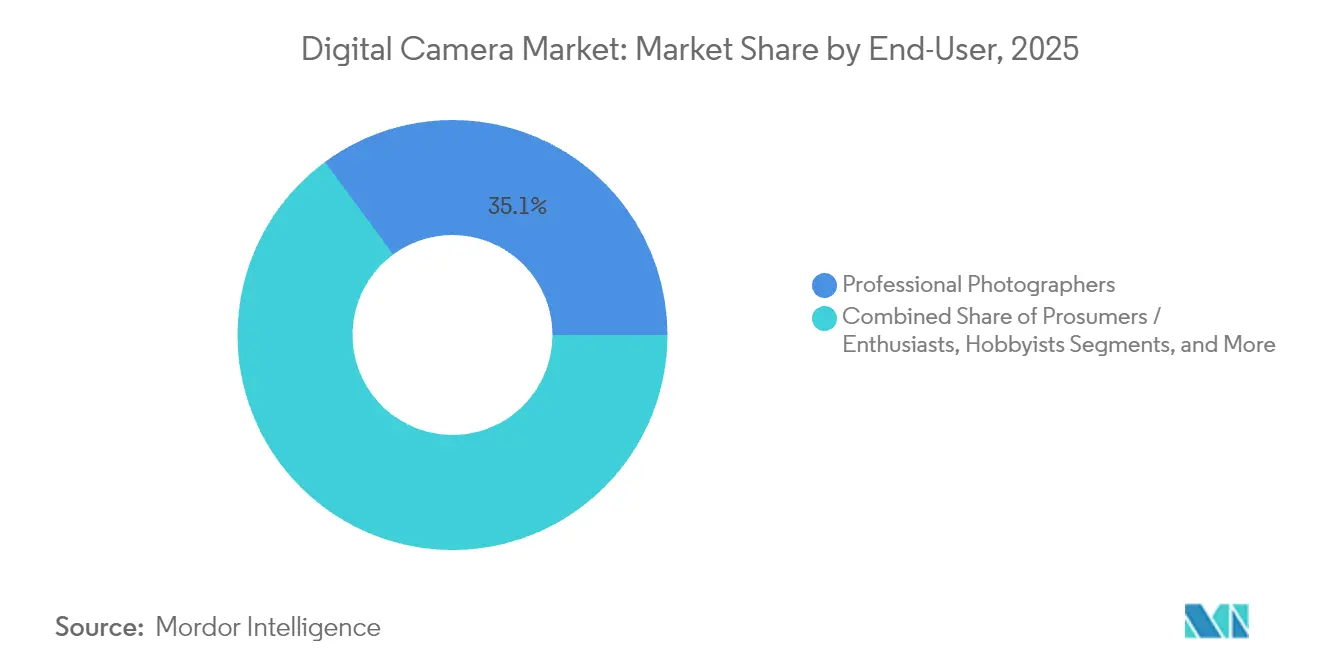

- Por usuario final, los creadores de contenido registraron la trayectoria de crecimiento más rápida con una CAGR del 6.44% hasta 2031, mientras que los fotógrafos profesionales conservaron el 35.10% de la cuota de ingresos en 2025.

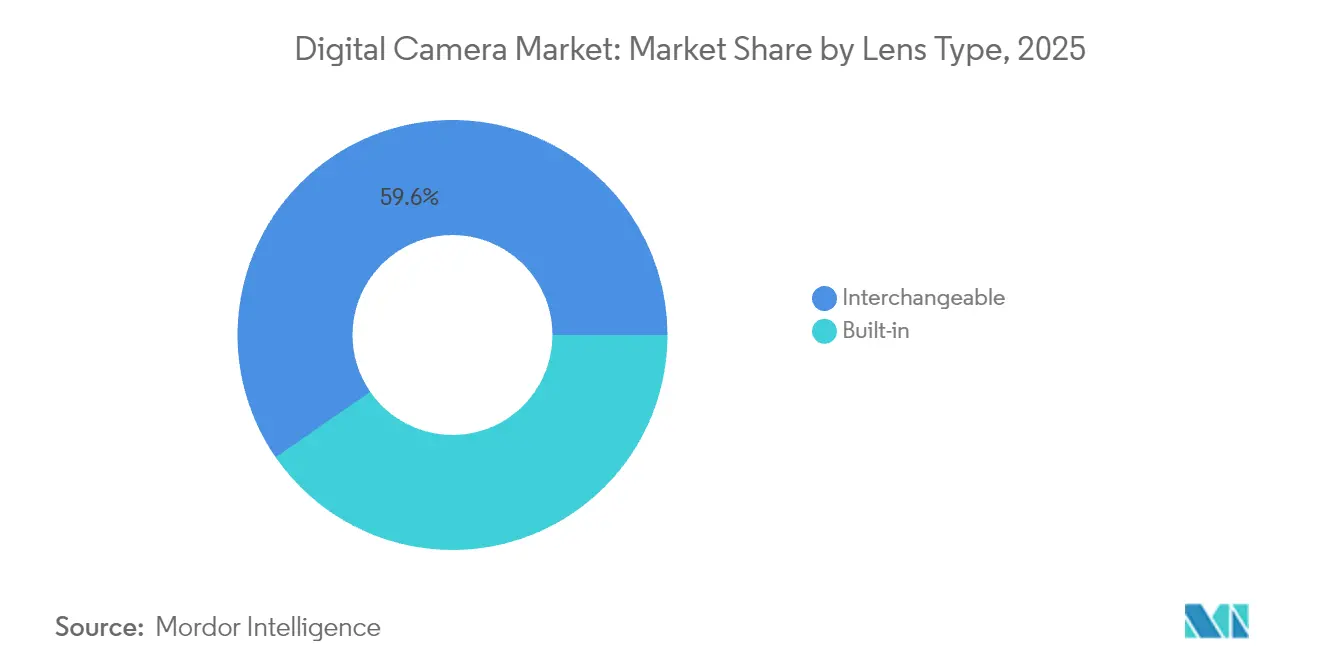

- Por tipo de objetivo, los sistemas intercambiables representaron el 59.62% del tamaño del mercado de cámaras digitales en 2025 y se proyecta que se expandirán a una CAGR del 5.52% durante 2026-2031.

- Por tamaño de sensor, el fotograma completo representó el 37.25% del tamaño del mercado de cámaras digitales en 2025 y está creciendo al 5.63% hasta 2031.

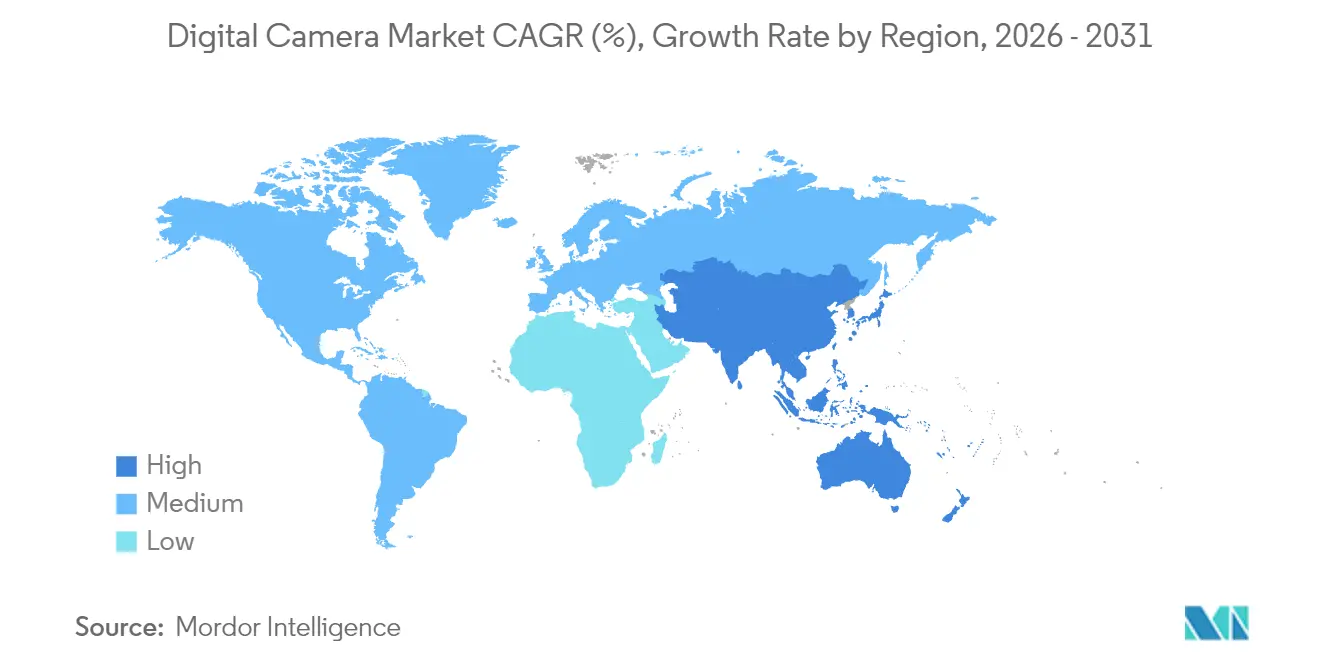

- Por geografía, Asia-Pacífico lideró con el 31.42% de la cuota del mercado de cámaras digitales en 2025 y está creciendo al 5.76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras Digitales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cambio de DSLR a sistemas sin espejo de alto margen | +1.8 | Global; Asia-Pacífico liderando | Mediano plazo (2-4 años) |

| Demanda de la economía de creadores de equipos híbridos de foto-vídeo | +1.2 | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en autoenfoque impulsado por IA y seguimiento de sujetos | +0.9 | Global, segmento premium | Corto plazo (≤ 2 años) |

| Recuperación del turismo post-COVID que impulsa las ventas de cámaras premium | +0.7 | Asia-Pacífico como núcleo; expansión hacia Europa | Mediano plazo (2-4 años) |

| Auge de modelos compactos "retro" de objetivo fijo entre la Generación Z | +0.6 | Global; China y América del Norte | Corto plazo (≤ 2 años) |

| Asociaciones OEM para agrupar cámaras con accesorios de transmisión en vivo | +0.4 | América del Norte y Europa; expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de la economía de creadores de equipos híbridos de foto-vídeo

La economía de creadores está en camino de duplicarse, generando una cohorte de compradores que espera vídeo cinemático 8K60p, códecs listos para transmisión en vivo y exportaciones fluidas a TikTok.[2]Fuente: David Schonauer, "¿Impulsará la creciente economía de creadores un auge en las ventas de cámaras?" ai-ap.com La EOS R5 Mark II de Canon, con RAW 8K interno y ganchos de flujo de trabajo Cinema EOS, apunta a esta base de prosumidores. La demanda viral de la PowerShot G7X Mark III cinco años después de su lanzamiento demuestra cómo las redes sociales extienden los ciclos de vida de los productos cuando características específicas resuenan entre los influencers.[3]Fuente: Allison Johnson, "Comparación del sensor de cámara del Galaxy S23 Ultra," theverge.com A medida que los flujos de trabajo se difuminan entre fotografía fija y vídeo, los fabricantes deben integrar conectividad y aplicaciones móviles en cada buque insignia.

Cambio de DSLR a sistemas sin espejo de alto margen.

Las cámaras sin espejo confirman que el mercado de cámaras digitales está migrando hacia arquitecturas que admiten actualizaciones de firmware por IA y obturadores silenciosos.[4]Fuente: DPReview Staff, "Los datos de enero de 2025 de CIPA muestran que las cámaras compactas son más populares que nunca," dpreview.com La EOS R1 de Canon ejemplifica este cambio al combinar procesadores DIGIC duales con ráfaga de 40 fps para justificar un precio premium. Los precios de venta promedio aumentaron un 200% en cinco años a medida que las marcas cosecharon mayores márgenes brutos de cuerpos menos numerosos pero mejor equipados. La integración de software y hardware sustenta ahora la ventaja competitiva, y la hoja de ruta de los sistemas sin espejo se extiende hacia flujos de trabajo de vídeo de rápido crecimiento.

Avances en autoenfoque impulsado por IA y seguimiento de sujetos

Los algoritmos de aprendizaje profundo desplazan el autoenfoque de reactivo a predictivo. El AF de Prioridad de Acción de Canon analiza vectores de movimiento para enfocar a un atleta antes del momento de máxima acción.[5]Fuente: Dave Etchells, "Entrevista con Canon CP+ 2025," imaging-resource.com Camera Verify de Sony incorpora firmas criptográficas que certifican la procedencia de la imagen, combatiendo las amenazas de los medios sintéticos. El escalado mediante redes neuronales de Canon eleva la resolución un 400% y reduce el ruido en dos pasos, permitiendo que los sensores más pequeños rivalicen con la producción de formato medio. Estas capacidades crean ventajas defensibles y convierten la fotografía computacional en un requisito básico para el mercado de cámaras digitales.

Recuperación del turismo post-COVID que impulsa las ventas de cámaras premium

Los ingresos de los sistemas sin espejo aumentaron a medida que los viajeros chinos reanudaron sus viajes al extranjero y buscaron óptica superior para los destinos emblemáticos. Las encuestas de CIPA encontraron que el 40% de los adolescentes japoneses se sintieron más motivados para fotografiar momentos de viaje después de la pandemia. La recuperación del turismo beneficia desproporcionadamente a los cuerpos de fotograma completo de alto margen y a los teleobjetivos premium, apoyando la tesis de premiumización del mercado de cámaras digitales.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Canibalización de la fotografía computacional de los teléfonos inteligentes | -1.4 | Global; mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión de los modelos de alquiler y suscripción que reducen la demanda de unidades | -0.8 | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez global de chips de memoria que aumenta los costos de la lista de materiales | -0.6 | Global; centros de fabricación de Asia | Corto plazo (≤ 2 años) |

| Regulación de sostenibilidad de la UE sobre la durabilidad del ciclo del obturador | -0.3 | Europa; expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización de la fotografía computacional de los teléfonos inteligentes

El Galaxy S23 Ultra de Samsung incorpora un sensor de 200 MP con agrupación de píxeles que produce imágenes listas para compartir que rivalizan con las cámaras de nivel básico, erosionando la demanda de los principiantes. La X90 Pro de Vivo añade un sensor de 1 pulgada, comprimiendo aún más la relevancia de las cámaras de apuntar y disparar. Los fabricantes de cámaras deben enfatizar los objetivos intercambiables, la superioridad en condiciones de poca luz y la ergonomía óptica para mantener segmentos de audiencia impermeables a la comodidad de los teléfonos inteligentes.

Expansión de los modelos de alquiler y suscripción que reducen la demanda de unidades

El giro en los ingresos de GoPro ilustra cómo las suscripciones pueden canibalizar las compras de unidades nuevas al tiempo que siguen monetizando a los usuarios a lo largo del tiempo. Las plataformas de alquiler de objetivos permiten a los trabajadores independientes acceder a objetivos de cine de USD 3.000 por USD 40 por fin de semana, una propuesta de valor que elimina las barreras de entrada pero reduce las ventas directas. El mercado de cámaras digitales, por lo tanto, debe equilibrar el volumen frente al valor de por vida ofreciendo ecosistemas de alquiler propios de la marca o financiación incluida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Objetivo: Los Sistemas Intercambiables Impulsan la Migración Premium

Los sistemas intercambiables representaron el 59.62% del tamaño del mercado de cámaras digitales en 2025 y se expandirán a una CAGR del 5.52% hasta 2031, ya que los fotógrafos consideran las colecciones de objetivos como activos a largo plazo. El dominio de 22 años de Canon en objetivos subraya las economías de bloqueo que disuaden el cambio de marca y refuerzan el valor del ecosistema.

La ventaja del sistema de montura de objetivo protege los márgenes porque los usuarios adquieren múltiples objetivos a lo largo de la vida útil de un cuerpo, estabilizando los ingresos incluso si los envíos anuales de cuerpos fluctúan. Los modelos con objetivo integrado siguen siendo relevantes en las categorías compacta y de acción, donde la robustez y la portabilidad superan a la flexibilidad óptica, lo que garantiza que el mercado de cámaras digitales siga atendiendo tanto a los nichos centrados en la comodidad como en el rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cámara: La Revolución Sin Espejo se Acelera

Las cámaras sin espejo capturaron el 57.85% de la cuota del mercado de cámaras digitales en 2025, superando a las DSLR con una CAGR del 6.23% hasta 2031. Canon, Nikon y Sony debutaron todos con cuerpos sin espejo insignia en 2024-2025, confirmando el compromiso total de la industria en EE. UU.

El declive de las DSLR se está acelerando a medida que los presupuestos de I+D se desplazan completamente hacia los sistemas sin espejo. Las cámaras compactas y de 360 grados se abren camino en el crecimiento adyacente a través de la viralidad en las redes sociales, ya que la Pocket 3 de DJI triplicó las ventas a RMB 80 millones (USD 11.2 millones) en un solo mes. Las cámaras de acción, por lo tanto, complementan el dominio de los sistemas sin espejo en lugar de competir directamente, manteniendo el mercado de cámaras digitales diversificado en diferentes casos de uso.

Por Usuario Final: Los Creadores de Contenido Emergen como Motor de Crecimiento

Los creadores de contenido registraron una CAGR del 6.44% y están reformando la trayectoria del tamaño del mercado de cámaras digitales al demandar funciones listas para transmisión en vivo a precios accesibles para el consumidor. Los fotógrafos profesionales siguen generando la mayor parte de las ventas de alto valor de cuerpos y objetivos, pero los creadores aportan volumen y visibilidad social.

A medida que las plataformas recompensan algorítmicamente el vídeo de alta calidad, los creadores migran de los teléfonos inteligentes a equipos sin espejo capaces de salida HDMI limpia, metadatos de vídeo vertical y cargas directas a la nube. La aplicación Live Switcher Mobile de Canon responde a esta brecha convirtiendo dos cuerpos EOS en un estudio multicámara portátil. El mercado de cámaras digitales se bifurca ahora entre los flujos de trabajo profesionales tradicionales y los paquetes centrados en el creador.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Sensor: El Dominio del Fotograma Completo Refleja el Enfoque Premium

El fotograma completo mantuvo el 37.25% de la cuota y está creciendo un 5.63% anualmente, consolidando su estatus como referente premium en la jerarquía de cuota del mercado de cámaras digitales. El formato medio seduce con resolución extrema con rumores de un sistema de 247 MP para 2025.

El APS-C sigue siendo importante para los entusiastas que buscan alcance y asequibilidad, mientras que el Micro Cuatro Tercios sostiene las plataformas de acción y vlog donde el peso importa. El escalado por IA puede eventualmente nivelar las brechas percibidas, pero la profundidad de campo impulsada por la óptica mantiene el fotograma completo aspiracional. La escala de sensores, por lo tanto, sustenta la estratificación de precios dentro del mercado de cámaras digitales.

Análisis Geográfico

Asia-Pacífico contribuyó con el 31.42% del tamaño del mercado de cámaras digitales en 2025 y avanza al 5.76% hasta 2031. China pasó de ser un centro de fabricación a una potencia de consumo a medida que Xiaohongshu generó 1.200 millones de vistas relacionadas con cámaras, impulsando las ventas virales de la DJI Pocket 3. Japón ancla el liderazgo en I+D, y los Premios BCN ilustran que Sony y Nikon ganan terreno local.

América del Norte sigue siendo un referente en los flujos de trabajo de creadores a pesar de la inflación minorista impulsada por aranceles del 20–40% en las importaciones. La base instalada madura de la región se actualiza para asegurar funciones de IA y códecs de difusión. La regulación de ecodiseño 2024/1781 de Europa obliga a las marcas a prolongar la durabilidad del ciclo del obturador, orientando los presupuestos de ingeniería hacia la reparabilidad. América del Sur, Oriente Medio y África contribuyen con cuotas modestas hoy, pero la asequibilidad de los sistemas sin espejo y la penetración de las redes sociales desbloquean un potencial alcista a largo plazo. Nikon espera que India se sitúe entre sus 5 principales mercados en cuatro años, reflejando la divergencia sub-regional dentro de Asia. El plan de Fujifilm para ampliar los puntos de venta minoristas en India sustenta esa tesis. El mercado de cámaras digitales, por lo tanto, combina la saturación madura con puntos calientes emergentes que sostienen el crecimiento agregado.

Panorama regulatorio

Las cámaras digitales enfrentan un mosaico de normas de cumplimiento de producto y comercio que varían según el mercado. En la Unión Europea, los requisitos del Cargador Común exigen conectores de carga USB-C y la separación de la venta del cargador, con la ventana de cumplimiento vigente desde el 28 de diciembre de 2024, lo que da forma al empaquetado de accesorios y al diseño de dispositivos en la región. El comercio transfronterizo también influye en los precios y el abastecimiento. La clasificación industrial utiliza códigos SA como 8525.89, 9006.53 y 9006.59, que afectan los resultados arancelarios según el destino; Estados Unidos aplica medidas de la Sección 301 a determinadas importaciones originarias de China. En India, los requisitos de certificación BIS se aplican a las importaciones de cámaras, mientras que Europa está endureciendo las políticas de consumo en torno a la reparabilidad, con la adopción por parte de los Estados miembros de normas de reparación a partir del 31 de julio de 2026, lo que aumenta la disponibilidad de repuestos y la preparación de servicios.

Análisis de la cadena de valor

La cadena de valor de las cámaras digitales comienza con componentes de imagen upstream (sensores CMOS, vidrio óptico y elementos de lente, procesadores, memoria y circuitos integrados de gestión de energía) y continúa con el empaquetado de sensores, módulos de obturador o IBIS, visores electrónicos/LCD y grupos de lentes, antes del ensamblaje final e integración de firmware. El control sobre componentes críticos es un factor diferenciador, con Sony Semiconductor Solutions actuando como proveedor central de sensores para muchas marcas, y la óptica y la manufactura de precisión sustentando la diferenciación en los ecosistemas de lentes intercambiables. La manufactura y el ensamblaje midstream se concentran en Asia Oriental, con capacidad de módulos de cámara y ensamblaje relacionado anclada en China y centros cercanos como Corea del Sur, Taiwán y Vietnam, lo que genera exposición a la logística y a la escasez de componentes. En el downstream, las marcas dependen de una combinación de comercio electrónico directo al consumidor, venta especializada de fotografía y canales profesionales, respaldados por redes de servicio posventa; las condiciones de suministro recientes destacan la necesidad de flexibilidad de capacidad en óptica y sensores, ya que los proveedores reinician líneas inactivas y las marcas presionan por una alineación más estrecha entre las hojas de ruta de sensores, óptica y firmware.

Panorama Competitivo

Canon, Sony y Nikon poseen colectivamente una cuota mayoritaria, lo que hace que el mercado de cámaras digitales esté moderadamente concentrado pero abierto a la disrupción. La racha de 22 años de Canon en el liderazgo de objetivos intercambiables refleja la inversión acumulada en la montura de objetivos y la infraestructura de servicio profesional. Sony aprovecha la fabricación interna de sensores para lanzar nuevos modelos Alpha rápidamente, incorporando autoenfoque por IA y firmas de procedencia que diferencian más allá de la óptica.

La adquisición de RED Cinema por parte de Nikon demuestra la expansión vertical hacia los flujos de trabajo de cine digital, ampliando el mercado total direccionable. Los competidores chinos como DJI e Insta360 explotan cadenas de suministro de electrónica de consumo ágiles para dominar los nichos de acción y 360°, capturando casi el 70% de la cuota del segmento panorámico de China. Los puntos focales de innovación para todos los actores incluyen ahora el escalado por IA, la integración en la nube y los conjuntos completos para creadores, en lugar de simples carreras de megapíxeles.

Las estrategias de precios se han inclinado hacia lo premium a medida que la escasez de chips y los aranceles inflan los costos, pero las marcas amortiguan el impacto mediante ventajas de suscripción, garantías extendidas y desbloqueos de software. El lanzamiento de la planta de objetivos automatizada de Canon en abril de 2025 ilustra un giro operativo hacia la fabricación flexible. La narrativa competitiva, por lo tanto, se centra en la profundidad del ecosistema, la diferenciación por IA y el compromiso omnicanal que mantiene dinámico el mercado de cámaras digitales.

Líderes de la Industria de Cámaras Digitales

Canon Inc.

Sony Group Corporation

Nikon Corporation

Fujifilm Holdings Corporation

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los segmentos de captura premium y especializados se están expandiendo a medida que los principales fabricantes impulsan hardware y flujos de trabajo diferenciados. La cámara multipropósito MS-510 de Canon, construida alrededor de un sensor SPAD de 1 pulgada para captura de video a todo color en condiciones de muy baja luz, ejemplifica este cambio, mientras que Sony ha presentado la Alpha 7R VI con un sensor de fotograma completo apilado de 66,8 MP y procesamiento de IA, y la RX10 V, una superzoom todo en uno dirigida a las necesidades de los creadores integrados. Las funciones de video centradas en creadores y los paquetes cercanos al ámbito cinematográfico se presentan como canales de crecimiento, con Canon posicionando la EOS R6 V y el RF20-50mm F4 L IS USM PZ como un kit para creadores de video, Nikon alineándose con RED para capacidades cinematográficas a través de su plan FY2026-2030, y los envíos totales de cámaras alcanzando 9,44 millones de unidades en 2025 y 9,59 millones de unidades en 2026 según CIPA. El endurecimiento de los requisitos de reparación de la UE a partir de julio de 2026 estimula aún más los ecosistemas de repuestos y las redes de servicio.

Desarrollos recientes del sector

- Julio de 2026: Sony Electronics presentó la RX10 V, una cámara superzoom todo en uno de quinta generación que combina un objetivo de 24-600 mm con enfoque automático de Reconocimiento en Tiempo Real impulsado por IA y un sensor apilado de tipo 1,0. El lanzamiento refuerza la demanda de cámaras premium de lente fija que condensan los casos de uso de viaje y vida salvaje en un solo dispositivo, manteniendo el rendimiento del autoenfoque como diferenciador clave.

- Mayo de 2026: Canon anunció la cámara mirrorless de fotograma completo EOS R6 V junto con el RF 20-50mm F4 L IS USM PZ, su primer objetivo de la serie L RF con zoom motorizado interno. La combinación apunta a flujos de trabajo de creadores que priorizan un control de zoom suave y una operación híbrida foto-video, fortaleciendo la fidelidad al ecosistema mediante cuerpos y objetivos diseñados como un kit combinado.

- Marzo de 2024: Nikon anunció un acuerdo para adquirir RED.com, LLC con el fin de expandir su negocio de cámaras de cine digital profesionales. El movimiento vincula la herencia de óptica e imagen de Nikon con las capacidades de la plataforma cinematográfica de RED, reforzando el posicionamiento de Nikon en la producción de video de alta gama adyacente al mercado más amplio de cámaras de lente intercambiable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado se define como los ingresos generados por la venta de hardware de cámaras digitales, donde las imágenes y el video se capturan en un sensor digital y se almacenan electrónicamente. La cobertura incluye formatos de cámaras de consumo masivo y profesionales vendidos a través de canales en línea y fuera de línea en las principales regiones.

Exclusiones del alcance: esta medición no incluye los teléfonos inteligentes, las cámaras web, las videocámaras vendidas como categorías separadas, ni las suscripciones de edición puramente de software.

Descripción general de la segmentación

- Por Tipo de Objetivo

- Integrado

- Intercambiable

- Por Tipo de Cámara

- Cámara Digital Compacta

- DSLR (Réflex Digital de Objetivo Único)

- Sin Espejo

- Acción / 360°

- Por Usuario Final

- Fotógrafos Profesionales

- Prosumidores / Entusiastas

- Aficionados

- Creadores de Contenido / Streamers

- Por Tamaño de Sensor

- Formato Medio

- Fotograma Completo

- APS-C

- Micro Cuatro Tercios y Menores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la primera estructura del modelo y anclar los datos a señales públicas repetibles. Se hizo referencia a fuentes como estadísticas de envíos de la industria de cámaras e imagen provenientes de organismos comerciales, series de datos aduaneros y comerciales para flujos de importación y exportación, y estadísticas gubernamentales que reflejan el gasto en electrónica de consumo y los movimientos de precios.

Para evitar depender excesivamente de un solo conjunto de datos, también se revisaron informes anuales de empresas y presentaciones de resultados, anuncios de lanzamiento de productos y cobertura de prensa creíble sobre tendencias de imagen como la adopción de cámaras sin espejo, el comportamiento de conexión de lentes y la combinación de formatos de sensor. Cuando fue necesario, se utilizaron fuentes de suscripción de pago para datos financieros e inteligencia empresarial, una base de datos de patentes y una base de datos de envíos de importación y exportación a nivel de detalle para verificar cruzadamente la capacidad, el mapeo de productos y la dirección comercial. Estas fuentes son solo ilustrativas, y también se consultaron otros documentos públicos y puntos de datos para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué impulsa realmente la compra y el reemplazo de cámaras, y luego someter a prueba de estrés los supuestos documentales que pueden alterar los totales. Se conversó con partes interesadas a lo largo de la cadena de valor, incluidas marcas y socios de manufactura, ejecutivos de canal y distribución, y comunidades de usuarios profesionales, manteniendo una cobertura equilibrada de encuestados entre APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos ejecutivos: 17% | APAC: 48% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 41% | EMEA: 29% |

| Actores más pequeños: 22% | Gerentes: 42% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la demanda global se reconstruye utilizando señales de envíos de cámaras y de comercio, y luego se ajusta según las bandas de precio de venta promedio y el cambio de combinación entre los tipos de cámara. Una vez producido el primer total, se corrobora con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado por volumen según los principales formatos de cámara y verificaciones de canal sobre los patrones de venta al por menor, y luego se ajustan los totales cuando la brecha puede explicarse.

Los insumos clave del modelo incluyen la participación de lentes intercambiables frente a integrados, la combinación de cámaras sin espejo frente a DSLR frente a compactas, la combinación de tamaños de sensor (fotograma completo frente a APS-C y otros), el momento del ciclo de reemplazo y las inclinaciones de demanda regional que se reflejan en los flujos comerciales y las tendencias de envío. Debido a que las divulgaciones son desiguales entre marcas más pequeñas y algunos mercados, los puntos faltantes se manejan mediante el uso de proxies con divisiones de envíos regionales y distribuciones de bandas de precio, seguido de una revisión cruzada con la retroalimentación de las entrevistas.

Para la previsión, se utilizó un análisis de escenarios respaldado por el suavizado de tendencias en los envíos y la progresión del precio de venta promedio. Los supuestos se alinean con lo que los expertos de canal y producto esperan para la demanda de mitad de ciclo, las compras impulsadas por creadores y las actualizaciones impulsadas por funciones como el video 4K y 8K y la conectividad. Cada escenario se revisa para garantizar la coherencia interna, de modo que el crecimiento no supere una recuperación realista de unidades y un comportamiento de precios razonable.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes, como los totales de envíos reportados por categoría, los cambios en la dirección comercial y los indicadores de movimiento de precios, y luego se revisa el modelo para detectar valores atípicos por región y formato de cámara. Si una variación es demasiado amplia, se reabre el rastro de supuestos y se activan preguntas de seguimiento con el conjunto de entrevistas pertinente para comprender el factor determinante.

Se sigue una revisión de varios pasos antes de la aprobación final, donde se vuelven a verificar los cálculos, las conversiones de unidades y el tratamiento del tipo de cambio, y otro analista cuestiona la lógica. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en el ciclo de productos o cambios repentinos en la demanda. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de cámaras digitales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las cámaras digitales a menudo no coinciden porque diferentes estudios cuentan productos distintos y utilizan momentos diferentes para su año base y la conversión de divisas. Las diferencias también surgen de cómo cada publicador trata la combinación de precios entre cámaras compactas, DSLR y sin espejo, ya que las tendencias de unidades y el movimiento del precio de venta promedio pueden ir en direcciones opuestas.

En este estudio, los principales factores detrás de las brechas de estimación son si las cámaras de acción y de 360 grados se incluyen como parte de las cámaras digitales, si los kits de lentes incluidos se valoran de manera consistente, y si se utilizan señales de comercio y envíos para mantener realistas los totales regionales. Algunas estimaciones también se basan en repuntes de unidades optimistas o aplican una amplia vinculación de accesorios que infla los ingresos sin una lógica de unidades clara, lo que puede alejar los totales de lo que indica la venta al por menor a través del canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,19 mil millones USD (2026) | |

| Publicador de la Industria A | 7,16 mil millones USD (2023) | Utiliza un año base anterior y puede incorporar periféricos relacionados con cámaras en partes de la narrativa, lo que altera los totales frente a una visión centrada únicamente en el hardware de cámaras. |

| Consultora Regional B | 9,77 mil millones USD (2025) | Posiciona 2025 como el año de anclaje y extiende más allá la ventana de previsión, donde supuestos de crecimiento a largo plazo más altos y elecciones de combinación regional pueden elevar la trayectoria de ingresos implícita. |

La dispersión en la tabla se explica principalmente por la selección del año base y por lo que se cuenta como ingresos de cámaras frente a elementos adyacentes como kits y formatos de acción, y esas elecciones cambian los cálculos de precio de venta promedio y combinación. Al vincular el total con verificaciones de envíos y comercio y mantener explícito el alcance por tipo de cámara, la estimación se mantiene trazable a variables claras, una disciplina aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cámaras digitales en 2031?

Se proyecta que alcanzará USD 12.78 mil millones, expandiéndose a una CAGR del 4.62% desde 2026.

¿Qué tipo de cámara está creciendo más rápido?

Los cuerpos sin espejo lideran con una CAGR del 6.23%, aumentando desde el 57.85% de cuota en 2025 para dominar en 2031.

¿Por qué son importantes los creadores de contenido para las ventas de cámaras?

La economía de creadores está duplicando su valor, y los creadores demandan herramientas híbridas de foto-vídeo, impulsando la CAGR del 6.44% del segmento.

¿Qué regiones impulsan el mayor crecimiento?

Asia-Pacífico tiene el 31.42% de la cuota y crece al 5.76% gracias al auge de China en la demanda de cámaras compactas y la recuperación del turismo regional.

¿Cuál es el tamaño del mercado en 2026?

USD 10.19 mil millones en 2026.

Última actualización de la página el: