Tamaño y Participación del Mercado de Cámaras de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de IA por Mordor Intelligence

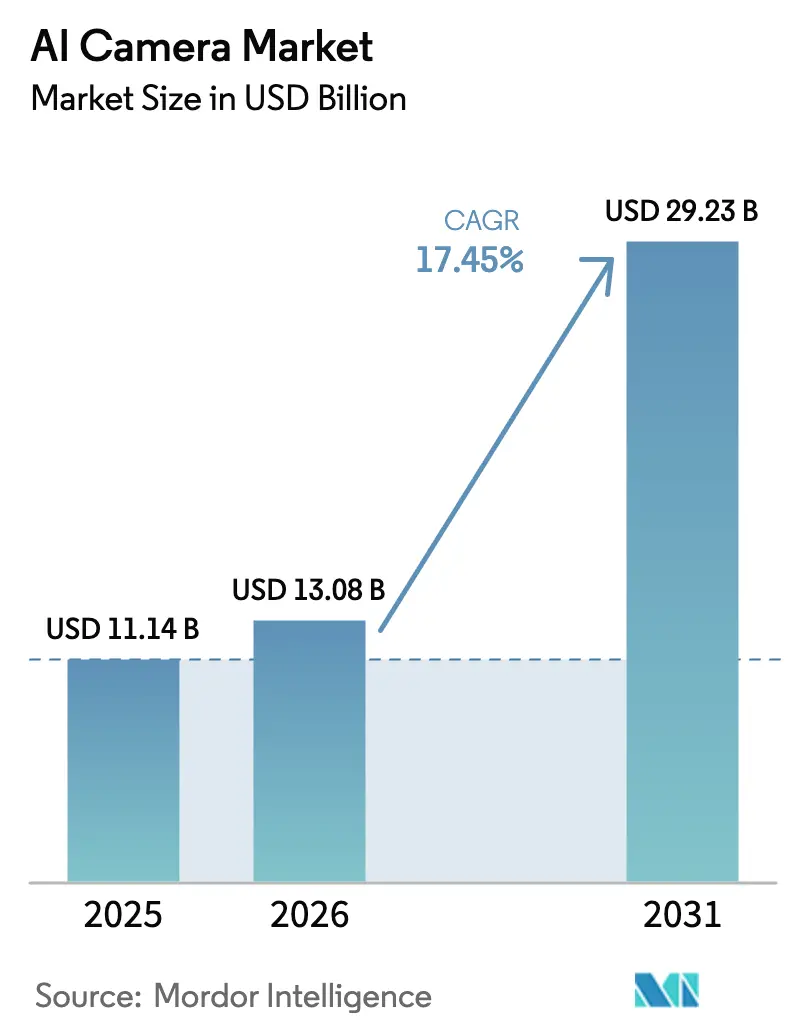

El tamaño del Mercado de Cámaras de IA en 2026 se estima en USD 13,08 mil millones, creciendo desde el valor de 2025 de USD 11,14 mil millones con proyecciones para 2031 que muestran USD 29,23 mil millones, creciendo a una CAGR del 17,45% durante 2026-2031.

La demanda es amplia: la vigilancia inteligente, la conducción autónoma, el análisis minorista y la monitorización de pacientes sin contacto están escalando, impulsados por procesadores de borde maduros que reducen la dependencia de la nube. Los mandatos regulatorios como el Reglamento General de Seguridad de la UE, la legislación de privacidad que favorece el aprendizaje en el dispositivo y los despliegues de 5G/Wi-Fi 6 se están sincronizando para acortar los ciclos de implementación. Los proveedores que combinan chips de IA propietarios con óptica avanzada están obteniendo primas de precio mientras reducen el costo total de propiedad mediante arquitecturas que ahorran ancho de banda.

Conclusiones Clave del Informe

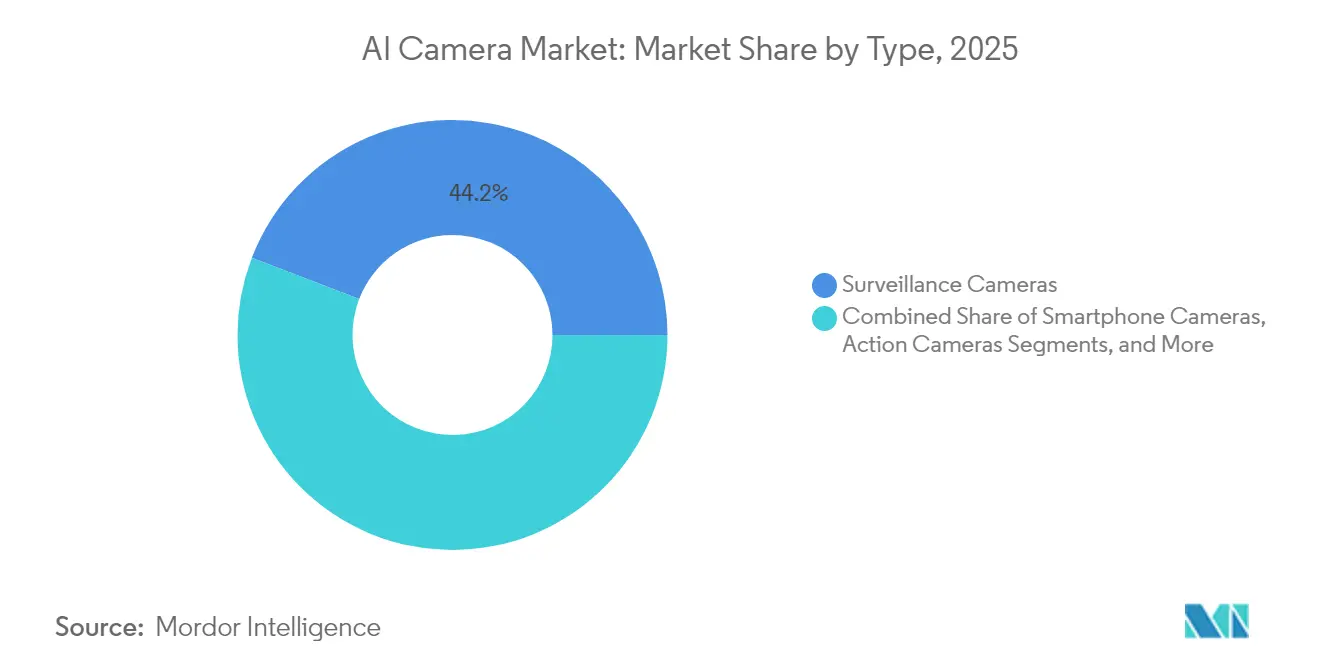

- Por tipo, las cámaras de vigilancia lideraron con una participación de ingresos del 44,15% en 2025, mientras que se proyecta que las cámaras automotrices crezcan a una CAGR del 18,92% hasta 2031.

- Por oferta, el hardware capturó el 58,85% de la participación del mercado de cámaras de IA en 2025; el software avanza a una CAGR del 17,66% hasta 2031.

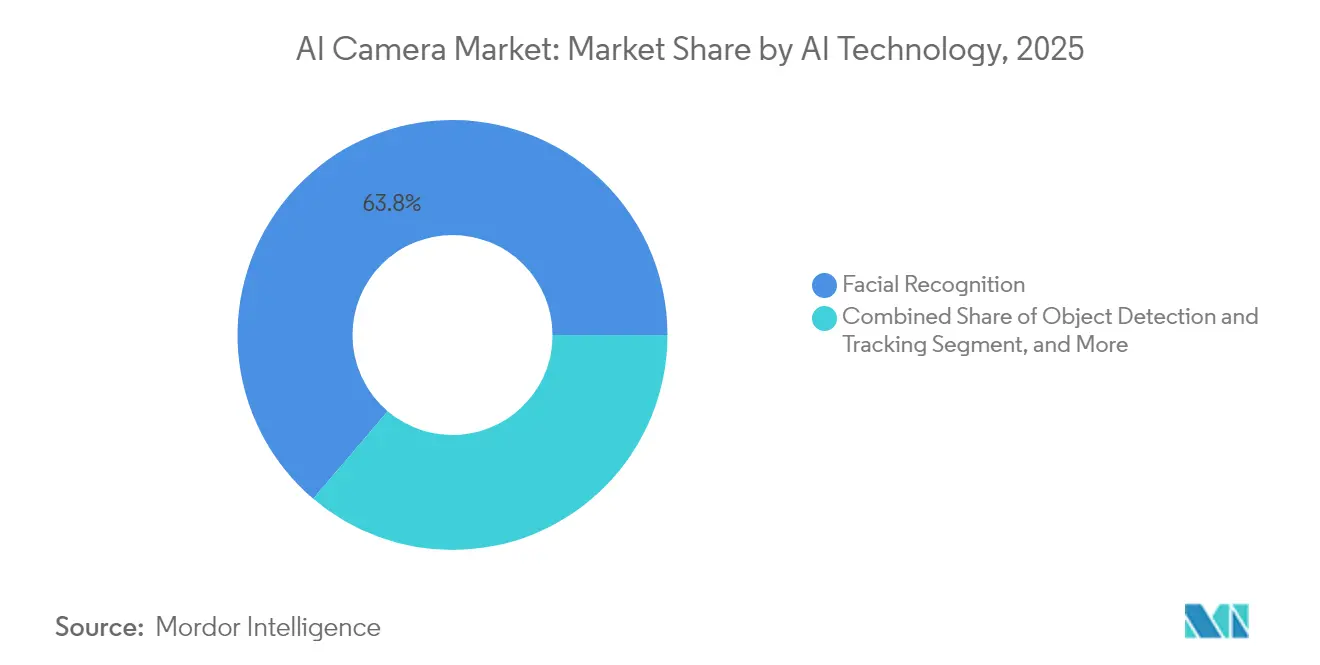

- Por tecnología de IA, el reconocimiento facial representó el 63,78% del tamaño del mercado de cámaras de IA en 2025; el reconocimiento de gestos y emociones está preparado para una CAGR del 21,92% hasta 2031.

- Por implementación, los entornos interiores dominaron con una participación del 76,92% en 2025; las implementaciones exteriores están en camino de alcanzar una CAGR del 22,85% hasta 2031.

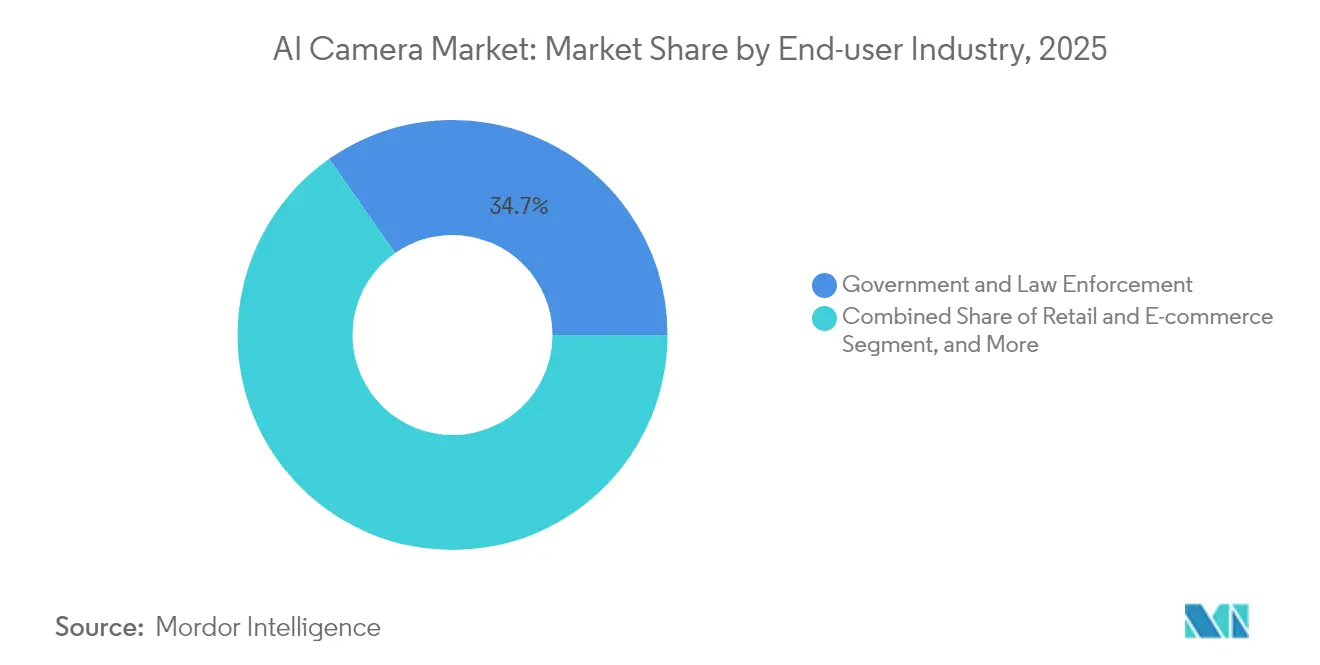

- Por usuario final, el gobierno y las fuerzas del orden mantuvieron una participación del 34,72% en 2025, mientras que la atención sanitaria está preparada para expandirse a una CAGR del 19,76% hasta 2031.

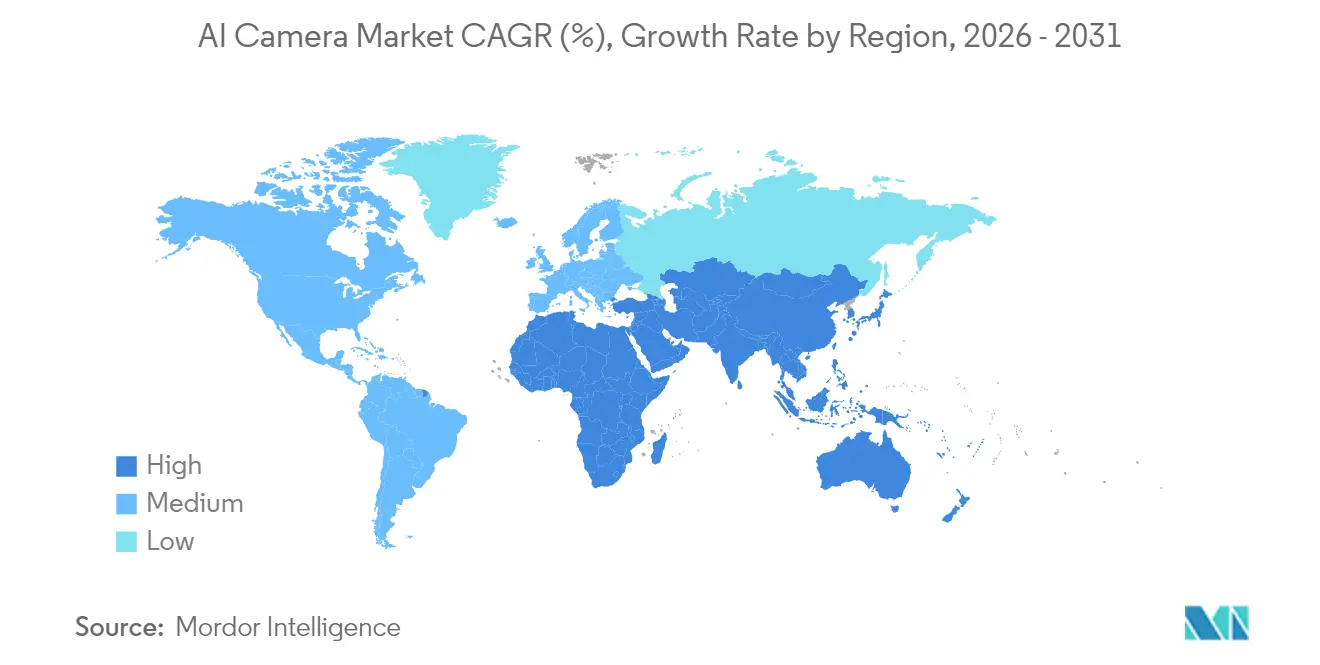

- Por geografía, Asia-Pacífico lideró con una participación del 27,45% en 2025; se proyecta que la región de Oriente Medio y África alcance una CAGR del 20,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El procesamiento de IA en el borde reduce los costos de ancho de banda en las ciudades inteligentes | +3.2% | China, Emiratos Árabes Unidos, Singapur, expansión global | Mediano plazo (2–4 años) |

| Análisis de video minorista para información en tiempo real sobre compradores | +2.8% | América del Norte, UE, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Los mandatos de ADAS impulsan la integración de cámaras de IA por parte de los fabricantes de equipos originales | +4.1% | UE, China, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| La infraestructura de 5G/Wi-Fi 6 habilita la visión industrial en ultra alta definición | +2.5% | APAC, Alemania, Estados Unidos | Mediano plazo (2–4 años) |

| Demanda hospitalaria post-COVID para monitorización remota | +1.9% | Sistemas de atención sanitaria desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| El aprendizaje en el dispositivo centrado en la privacidad impulsa las actualizaciones | +2.1% | UE, California, otras regiones enfocadas en la privacidad | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El procesamiento de IA en el borde reduce los costos de ancho de banda en las ciudades inteligentes

Los programas municipales que trasladan el análisis a la cámara han reportado ahorros en el retorno de video de hasta el 90%, lo que permite que miles de transmisiones funcionen en la fibra existente sin congestión. El diseño validado de Lenovo muestra que solo las alertas y los metadatos necesitan transmisión, reduciendo la latencia y manteniendo la conciencia situacional durante las interrupciones de red.[1]Lenovo, "Diseño Validado de Lenovo para Ciudades Inteligentes," lenovopress.lenovo.com Las ciudades piloto en China y los Emiratos Árabes Unidos han registrado ganancias de productividad del 52%–245% en la coordinación de emergencias, fortaleciendo el argumento de retorno de inversión.[2]Gobierno del Reino Unido, "Revisión del Ecosistema 5G," assets.publishing.service.gov.uk

Análisis de video minorista para información en tiempo real sobre compradores

Se espera que el gasto global en IA minorista sea de aproximadamente USD 14 mil millones en 2025, impulsado por el pago mediante visión artificial y el mapeo de calor para la optimización de estantes. Las transacciones anuales de pago inteligente aumentaron de 42 millones en 2019 a más de 1.400 millones en 2023, lideradas por cadenas de supermercados chinas. Los minoristas también implementan análisis de ocupación para reducir las mermas y perfeccionar los horarios de personal, aunque el cumplimiento del RGPD de la UE y la CPRA de California restringe las funciones de reconocimiento facial.

Los mandatos de ADAS impulsan la integración de cámaras de IA por parte de los fabricantes de equipos originales

A partir de julio de 2024, todos los automóviles nuevos vendidos en la UE deben llevar cámaras de monitorización del conductor que rastreen el cierre de ojos, la mirada y el ángulo de la cabeza en tiempo real. Los reguladores chinos están siguiendo con estándares paralelos, lo que otorga al segmento automotriz una CAGR prevista del 19,4%. Los fabricantes de automóviles ahora integran la visión de IA en las arquitecturas eléctricas de los vehículos en lugar de ofrecerla como hardware opcional, asegurando una demanda de volumen para los proveedores de primer nivel hasta 2030.

La infraestructura de 5G/Wi-Fi 6 habilita la visión industrial en ultra alta definición

El sistema Cognex In-Sight L38 ilustra cómo la latencia de milisegundos del 5G permite que las cámaras activen comandos de parada de línea antes de que los defectos se propaguen. La conectividad inalámbrica de alto rendimiento elimina la necesidad de cableado propietario en plantas de producción existentes en Corea del Sur y Alemania, desbloqueando la inspección por IA para fabricantes de pequeños lotes que no podían justificar el despliegue de fibra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El RGPD/CPRA restringe los despliegues públicos de reconocimiento facial | -2.3% | UE, California, expansión a otras regiones | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad para las pymes en mercados emergentes | -1.8% | América Latina, África, Sudeste Asiático, Europa del Este | Largo plazo (≥ 4 años) |

| Las plataformas de análisis propietarias crean dependencia del ecosistema | -1.5% | Empresas y gobiernos a nivel mundial | Mediano plazo (2–4 años) |

| La escasez de chips retrasa los sensores avanzados y los ASIC | -2.1% | Global, aguda en automoción e industria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El RGPD/CPRA restringe los despliegues públicos de reconocimiento facial

La Ley de IA de la UE clasifica la identificación biométrica como de alto riesgo, exigiendo evaluaciones de riesgo rigurosas, auditorías de sesgo y ciberresiliencia que elevan los costos de cumplimiento. El reconocimiento facial en tiempo real por parte de la policía está efectivamente prohibido sin una orden judicial, lo que obliga a las ciudades a orientarse hacia el análisis de comportamiento. La CPRA de California añade obligaciones similares, creando marcos normativos fragmentados que ralentizan los proyectos de múltiples jurisdicciones.

Alto costo total de propiedad para las pymes en mercados emergentes

Una encuesta de la OCDE a 840 empresas encontró que menos del 25% de las pequeñas empresas han adoptado la IA, citando los desembolsos de capital, las tarifas de mantenimiento y las brechas de habilidades como principales barreras. Las fluctuaciones cambiarias y los aranceles de importación inflan aún más los precios del hardware en América Latina y partes de África, limitando la adopción de cámaras de IA fuera de los proyectos de ciudades seguras financiados por el Estado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Vigilancia Enfrenta la Disrupción Automotriz

Las cámaras de vigilancia dominaron el 44,15% del tamaño del mercado de cámaras de IA en 2025, respaldadas por los presupuestos de seguridad urbana y los programas de prevención de pérdidas corporativas. Su base instalada genera ingresos recurrentes por software a medida que las licencias de análisis migran a modelos de suscripción. Las cámaras automotrices están creciendo más rápido a una CAGR del 18,92% a medida que las regulaciones de ADAS desplazan la demanda de accesorios opcionales a equipos de seguridad obligatorios, preparando el terreno para escaseces de componentes entre industrias.

A lo largo del horizonte de previsión, el crecimiento de la vigilancia se moderará a medida que la penetración en las redes públicas se acerque a la saturación, mientras que los entornos automotrices absorben sensores de mayor resolución y unidades de monitorización del conductor en cabina. Las cámaras de acción y de drones se están diversificando hacia la inspección industrial y la cartografía, añadiendo potencial alcista de largo alcance. Las cámaras corporales para las fuerzas del orden integran la redacción automática para cumplir con los estatutos de privacidad, un diferenciador en las licitaciones de adquisición.

Por Oferta: El Liderazgo del Hardware Desafiado por el Crecimiento del Software

El hardware capturó el 58,85% de la participación del mercado de cámaras de IA en 2025, impulsado por las primas de precio de venta promedio en sensores de obturador global, DRAM apilada y ASIC de bajo consumo. Sin embargo, el software avanza a una CAGR del 17,66%, reflejando la demanda de clasificación de objetos en tiempo real, análisis de flujo de tráfico y servicios de ajuste de IA. Los proveedores de vigilancia incorporan tarifas de licencia en el SKU de la cámara, transfiriendo el margen del silicio al código.

Los SDK en el dispositivo comprimen los modelos de inferencia para ejecutarse dentro de envolventes de potencia de 3 W, reduciendo los costos de backend y evitando los activadores de transferencia de datos del RGPD. Las plataformas en la nube siguen siendo importantes para el análisis pesado por lotes, especialmente las reverificaciones de prevención de pérdidas en propiedades minoristas de múltiples sitios, pero los cargos por ancho de banda crean un techo. El giro hacia el software está impulsando a proveedores de chips como Ambarella a lanzar SoC de la serie CV con aceleradores de redes neuronales integrados que admiten reconstrucción generativa.

Por Tecnología de IA: El Reconocimiento Facial Lidera a Pesar de las Restricciones de Privacidad

El reconocimiento facial mantuvo una participación del 63,78% del tamaño del mercado de cámaras de IA en 2025. Los propietarios comerciales y los operadores de estadios valoran la rápida detección de VIP y amenazas incluso cuando las implementaciones municipales se ralentizan. El reconocimiento de gestos y emociones es el segmento de más rápido crecimiento con una CAGR del 21,92%, alimentando los paneles de infoentretenimiento en vehículos y los quioscos de bienestar en oficinas.

Los sistemas multimodales que combinan análisis de rostro, marcha y objetos reducen el riesgo de fallo de un solo algoritmo y mejoran la precisión en condiciones de poca luz. Los marcos de preservación de la privacidad ahora procesan las plantillas faciales dentro de enclaves seguros, manteniendo las imágenes sin procesar fuera de las redes. El análisis de comportamiento, como las alertas de desviación del tiempo de permanencia, ofrece una ruta compatible con la normativa para los espacios públicos cautelosos ante el escrutinio biométrico.

Por Entorno de Implementación: Las Aplicaciones Interiores Impulsan la Adopción Actual

Los sitios interiores constituyen el 76,92% de los ingresos de 2025, beneficiándose de la iluminación controlada y la energía estable. El comercio minorista, los hospitales y los campus de oficinas instalan cámaras PTZ de montaje en techo acopladas con puntos de acceso Wi-Fi 6 que retransmiten metadatos cada pocos segundos.

Se proyecta que las implementaciones exteriores aumenten a una CAGR del 22,85% a medida que las carcasas con clasificación IP67, los sensores térmicos de óxido de vanadio y los chips de IA en el borde soporten las variaciones de temperatura. Las agencias de autopistas inteligentes en Japón y los Emiratos Árabes Unidos instalan unidades de borde de carretera alimentadas por energía solar que transmiten únicamente clips de infracciones de tráfico, reduciendo el retorno de datos en más del 70%.

Por Industria de Usuario Final: El Liderazgo Gubernamental Enfrenta el Desafío de la Atención Sanitaria

Las agencias gubernamentales y de fuerzas del orden representaron el 34,72% de la demanda de 2025, impulsadas por los programas de ciudades seguras y la modernización de los centros penitenciarios. Los marcos de adquisición incluyen cada vez más licencias de análisis plurianuales, estabilizando los ingresos para los proveedores. La atención sanitaria se acelera a una CAGR del 19,76% a medida que los hospitales modernizan las camas de UCI con monitorización de signos vitales sin contacto que detecta el deterioro del paciente en menos de 30 segundos.

Las cadenas minoristas implementan robots de reposición de estantes guiados por cámaras de techo que detectan huecos por falta de existencias. Las plantas de fabricación aprovechan la visión de IA para calificar la calidad de las soldaduras y detectar el cumplimiento de los equipos de protección individual. Los vestíbulos bancarios emplean el análisis de comportamiento para disuadir el fraude por salto de cola y el acceso no autorizado a áreas restringidas.

Análisis Geográfico

Asia-Pacífico lidera el mercado de cámaras de IA con una participación de ingresos del 27,45% y se beneficia de cadenas de suministro verticalmente integradas que abarcan desde sensores hasta cámaras terminadas. Los contratos provinciales de ciudades seguras de China superan rutinariamente los 50.000 lotes de cámaras, y los fabricantes de equipos originales japoneses preinstalan unidades de monitorización del conductor en toda la producción del año modelo 2025. Corea del Sur aprovecha el 5G nacional para ofrecer transmisiones en 4K para el cobro automatizado de peajes, mientras que los corredores de movilidad inteligente de India bajo el programa India Digital estimulan la demanda en las metrópolis de primer nivel.

Oriente Medio y África registra la CAGR más rápida con un 20,88%. El estímulo Ghadan 21 de Abu Dabi canaliza financiamiento hacia empresas emergentes de IA que localizan el análisis para textos en árabe en señales viales, y Saudi Aramco pilota la monitorización de antorchas en plataformas petrolíferas utilizando cámaras de IA térmicas que soportan temperaturas ambientales de 60 °C. La trayectoria del gasto en vigilancia del CCG se alinea con las leyes de video obligatorio promulgadas en 2024, asegurando una demanda base incluso si los precios del crudo fluctúan.

América del Norte combina presupuestos empresariales maduros con proyectos piloto experimentales como las tiendas Just Walk Out de Amazon, que dependen de cientos de cámaras de techo por sitio. La presión de privacidad de la CPRA acelera el cambio hacia el cifrado en el dispositivo dentro de los ASIC de las cámaras. La postura cautelosa de Europa sobre la biometría modera los volúmenes de implementación pública, pero el ADAS obligatorio incorporará más de 15 millones de cámaras de monitorización del conductor en las carreteras para 2026, compensando parcialmente el lastre de la vigilancia en los centros urbanos.

Panorama Competitivo

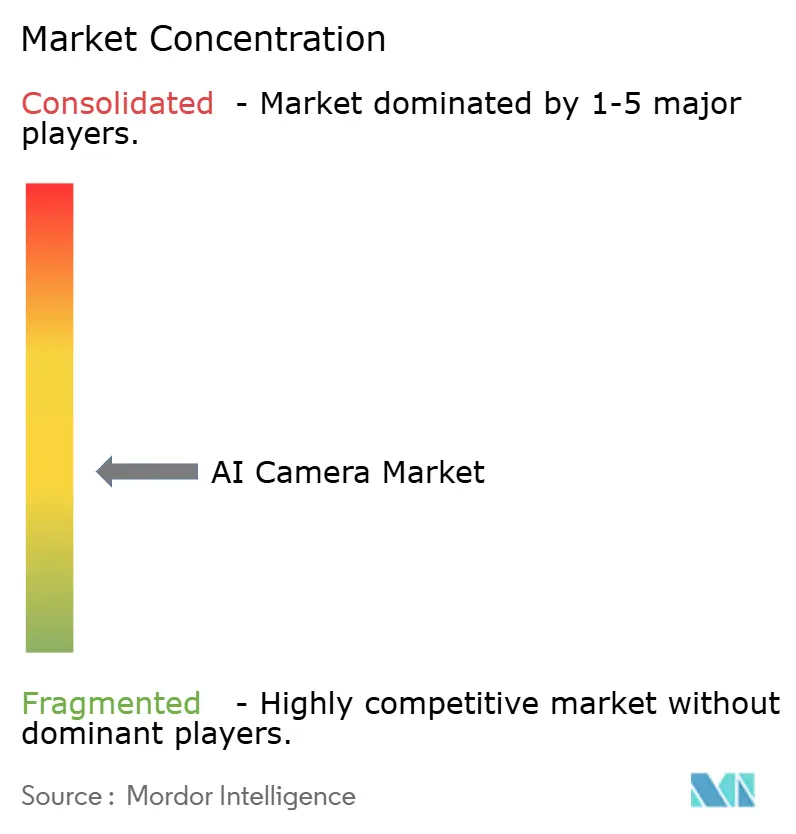

El mercado de cámaras de IA está moderadamente fragmentado. Hikvision y Dahua siguen encabezando el volumen de envíos, pero las empresas de semiconductores como Ambarella y NVIDIA obtienen margen a través de la diferenciación en silicio. Axis Communications persigue alianzas de plataforma abierta, permitiendo que análisis de terceros se ejecuten en sus cámaras, mientras que Verkada y Meraki continúan con modelos de ecosistema cerrado que vinculan a los clientes a renovaciones de suscripción.

Las asociaciones estratégicas están reconfigurando los equilibrios de poder. La alianza de Vicon con Hailo integra inferencia de 20 TOPS dentro de una carcasa modular, reduciendo la latencia a 5 ms para el conteo de personas en entradas minoristas. Cognex combina óptica láser propietaria con software de aprendizaje profundo para detectar defectos de menos de un milímetro en líneas de electrónica, y la adquisición de Silent Sentinel por parte de Motorola Solutions añade cobertura térmica de 32 km para clientes de infraestructura crítica.

La competencia de precios en el extremo inferior sigue siendo intensa, pero los niveles premium justifican incrementos en el precio de venta sugerido mediante análisis de mantenimiento predictivo y ciberprotección de confianza cero. Los proveedores que ofrecen control de pila completa, desde el firmware del procesador de señal de imagen hasta el panel de control en la nube, capturan ingresos recurrentes anuales, aislando los ingresos frente a los ciclos bajos del hardware.

Líderes de la Industria de Cámaras de IA

Sony Corporation

Panasonic Corporation

Canon Inc.

Honeywell International Inc.

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Deep Sentinel lanzó un programa «Trae tu Propia Cámara» que conecta cámaras de terceros a su nube de monitorización de IA, reduciendo los costos de reemplazo para instalaciones heredadas.

- Febrero de 2025: Motorola Solutions adquirió Silent Sentinel, añadiendo imágenes térmicas de largo alcance a su cartera.

- Diciembre de 2024: Vicon Industries y Hailo comenzaron a comercializar la Cámara Modular NEXT con procesamiento de IA en el borde Hailo-15.

- Agosto de 2024: Actuate recaudó USD 11,5 millones para ampliar su suite de análisis de video enfocada en la gestión remota.

Alcance del Informe Global del Mercado de Cámaras de IA

La cámara de IA es un dispositivo de seguridad con tecnología avanzada que le permite interpretar su entorno. Aprovechando tecnologías como el aprendizaje automático, estas cámaras analizan imágenes visuales, cotejándolas con bases de datos y otras fuentes de datos para mejorar la información de los usuarios. Las cámaras de IA mejoran la seguridad empresarial y promueven la toma de decisiones informada. Al introducir servicios como alarmas de video, las cámaras de IA permiten a los propietarios detectar eventos con prontitud, validar alarmas y transmitir imágenes en tiempo real a los servicios de emergencia.

El estudio rastrea los ingresos acumulados a través de la venta de tipos de cámaras de IA por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El Mercado de Cámaras de IA está Segmentado por tipo (cámaras de vigilancia, cámaras DSLR, cámaras de teléfonos inteligentes y otras), oferta (sensores de imagen, memoria y almacenamiento, procesadores y otros), tecnología (detección y reconocimiento de objetos, reconocimiento facial, visión nocturna, detección de movimiento y otros), industria de usuario final (fuerzas del orden y sector público, atención sanitaria, comercio minorista, automoción, industrial, banca y servicios financieros y otros) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cámaras de Vigilancia |

| Cámaras de Teléfonos Inteligentes |

| Cámaras Digitales Fijas (DSLR y Sin Espejo) |

| Cámaras Automotrices |

| Cámaras Corporales |

| Cámaras de Acción |

| Cámaras de Drones y Aéreas |

| Hardware | Sensores de Imagen |

| Procesadores (ASIC/SoC) | |

| Memoria y Almacenamiento | |

| Lentes y Óptica | |

| Software | Software/SDK de IA en el Dispositivo |

| Análisis de Video Basado en la Nube | |

| Servicios | Integración e Instalación |

| Mantenimiento y Soporte |

| Reconocimiento Facial |

| Detección y Seguimiento de Objetos |

| Reconocimiento de Gestos y Emociones |

| Reconocimiento de Escenas y Exposición Automática |

| Visión con Poca Luz/Nocturna |

| Detección de Movimiento |

| Interior |

| Exterior |

| Gobierno y Fuerzas del Orden |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Movilidad |

| Atención Sanitaria y Hospitales |

| Industrial y Manufactura |

| Banca y Servicios Financieros |

| Residencial/Hogares Inteligentes |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Cámaras de Vigilancia | ||

| Cámaras de Teléfonos Inteligentes | |||

| Cámaras Digitales Fijas (DSLR y Sin Espejo) | |||

| Cámaras Automotrices | |||

| Cámaras Corporales | |||

| Cámaras de Acción | |||

| Cámaras de Drones y Aéreas | |||

| Por Oferta | Hardware | Sensores de Imagen | |

| Procesadores (ASIC/SoC) | |||

| Memoria y Almacenamiento | |||

| Lentes y Óptica | |||

| Software | Software/SDK de IA en el Dispositivo | ||

| Análisis de Video Basado en la Nube | |||

| Servicios | Integración e Instalación | ||

| Mantenimiento y Soporte | |||

| Por Tecnología de IA | Reconocimiento Facial | ||

| Detección y Seguimiento de Objetos | |||

| Reconocimiento de Gestos y Emociones | |||

| Reconocimiento de Escenas y Exposición Automática | |||

| Visión con Poca Luz/Nocturna | |||

| Detección de Movimiento | |||

| Por Entorno de Implementación | Interior | ||

| Exterior | |||

| Por Industria de Usuario Final | Gobierno y Fuerzas del Orden | ||

| Comercio Minorista y Comercio Electrónico | |||

| Transporte y Movilidad | |||

| Atención Sanitaria y Hospitales | |||

| Industrial y Manufactura | |||

| Banca y Servicios Financieros | |||

| Residencial/Hogares Inteligentes | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras de IA?

El mercado de cámaras de IA está valorado en USD 13,08 mil millones en 2026 y se proyecta que aumente a USD 29,23 mil millones para 2031.

¿Qué tipo de cámara tiene la mayor participación?

Las cámaras de vigilancia tienen la mayor participación con el 44,15% de los ingresos de 2025, lo que refleja la demanda arraigada en las redes de seguridad pública y empresarial.

¿Qué segmento de usuario final está creciendo más rápido?

La atención sanitaria muestra la expansión más rápida con una CAGR del 19,76% hasta 2031, a medida que los hospitales adoptan soluciones de monitorización de pacientes sin contacto.

¿Por qué las cámaras automotrices están ganando impulso?

Las regulaciones de seguridad de la UE y China ahora exigen la monitorización del conductor y otras funciones de ADAS, lo que impulsa a los fabricantes de equipos originales a integrar la visión de IA en todos los vehículos nuevos para 2026.

¿Cómo afectan las leyes de privacidad a las implementaciones de cámaras de IA?

El RGPD y la CPRA clasifican el reconocimiento facial como de alto riesgo, lo que obliga al procesamiento en el dispositivo y al análisis que preserva la privacidad para evitar el almacenamiento de imágenes de identificación personal.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que la región de Oriente Medio y África alcance una CAGR del 20,88%, impulsada por las hojas de ruta soberanas de IA y los proyectos de diversificación de infraestructura a gran escala.

Última actualización de la página el: