Tamaño y Participación del Mercado de Cámaras Plenópticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

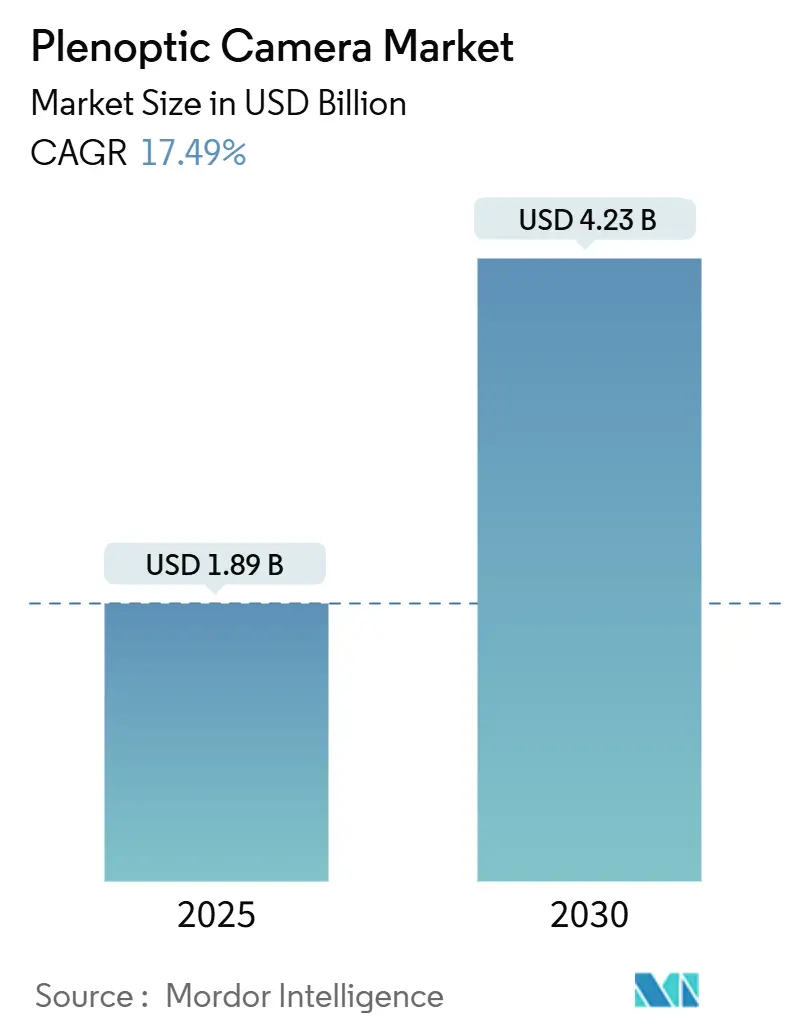

| Tamaño del Mercado (2025) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Plenópticas por Mordor Intelligence

El tamaño del mercado de cámaras plenópticas se sitúa en USD 1,89 mil millones en 2025 y se proyecta que se expanda a USD 4,23 mil millones para 2030, avanzando a una CAGR del 17,49% durante el período de pronóstico. La creciente demanda de reenfoque en tiempo real, el rápido crecimiento del contenido de AR/VR y la maduración de la fabricación de matrices de microlentes impulsan conjuntamente la adopción en los ámbitos de consumo, industrial y médico. Los programas de defensa en América del Norte, la nueva capacidad semiconductora en Asia-Pacífico y la llegada de procesadores de imagen con IA en el borde acortan los ciclos de innovación, mientras que los kits de captura definidos por software nutren un ecosistema de desarrolladores que reduce las barreras de entrada. Las reducciones de costos a nivel unitario, logradas mediante litografía de nanoimpresión de alto volumen, democratizan aún más el acceso; mientras tanto, los creadores profesionales prefieren sensores de formato medio que preservan el detalle sin comprometer las señales de profundidad. La creciente necesidad de mapeo de profundidad dinámico en robótica, junto con el análisis volumétrico que preserva la privacidad en el sector sanitario, amplía la oportunidad total direccionable para el mercado de cámaras de campo de luz.

Conclusiones Clave del Informe

- Por tipo de producto, las cámaras plenópticas independientes lideraron con una participación de ingresos del 47,2% en 2024; se prevé que los kits definidos por software se expandan a una CAGR del 20,9% hasta 2030.

- Por aplicación, la creación de contenido para AR/VR y metaverso representó una participación del 32,2% del tamaño del mercado de cámaras plenópticas en 2024, mientras que las imágenes médicas registran la CAGR proyectada más alta del 21,5% hasta 2030.

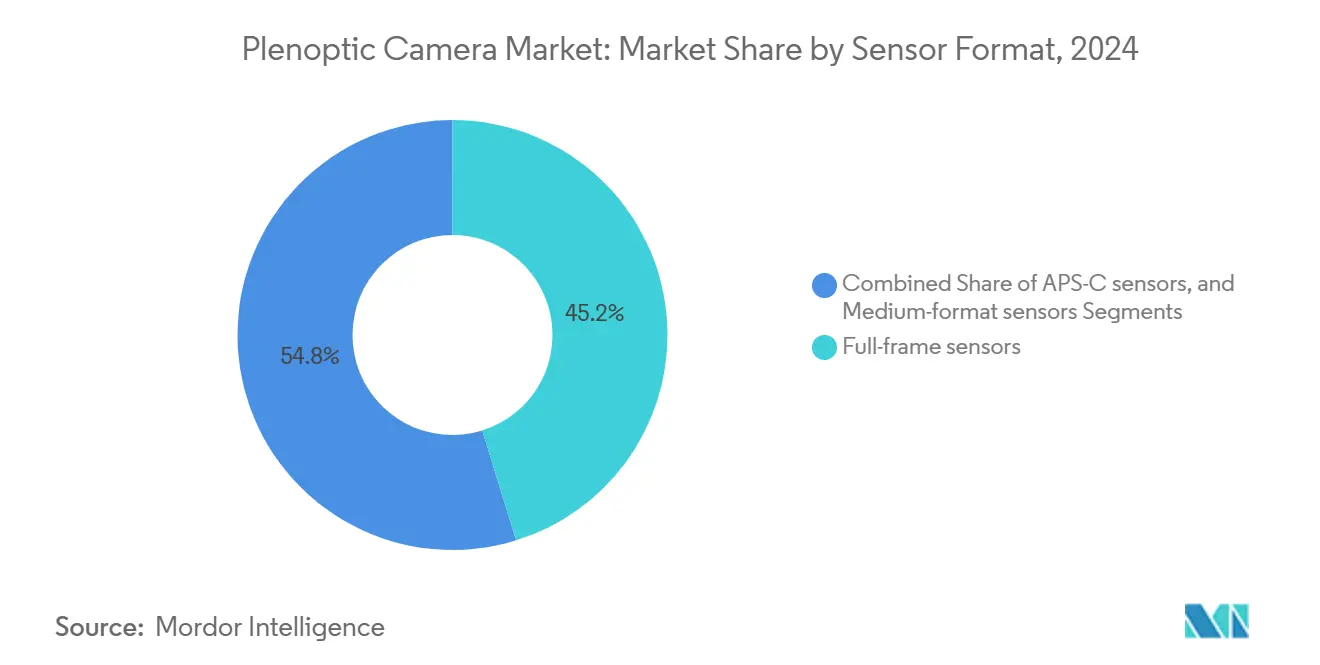

- Por formato de sensor, los sensores de fotograma completo representaron el 45,2% de la participación del mercado de cámaras plenópticas en 2024, y los sensores de formato medio avanzan a una CAGR del 18,9% hasta 2030.

- Por industria de usuario final, los medios y el entretenimiento mantuvieron una participación del 34,2% en 2024; se prevé que los ingresos del sector sanitario aumenten a una CAGR del 20,2% entre 2025 y 2030.

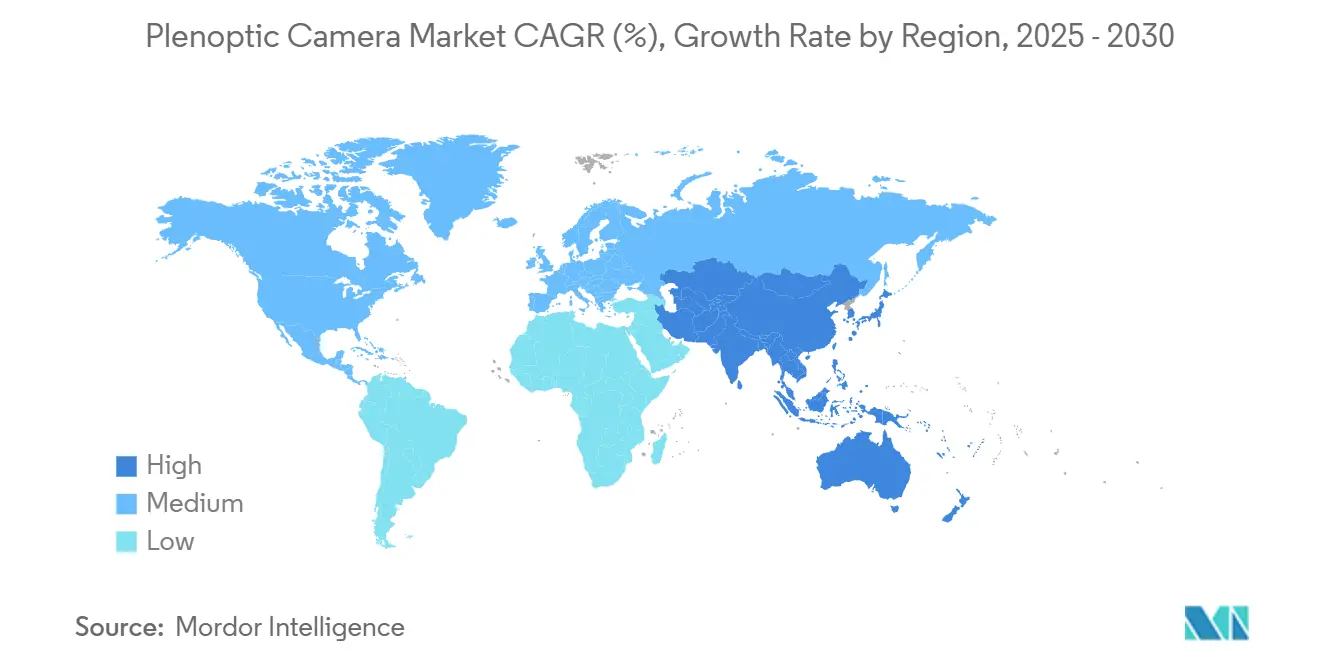

- Por geografía, América del Norte contribuyó con el 38,7% de los ingresos de 2024, mientras que se proyecta que Asia-Pacífico registre una CAGR del 18,7%, la más rápida entre todas las regiones.

Tendencias e Información del Mercado Global de Cámaras Plenópticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de reenfoque posterior a la captura | +3.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida penetración en flujos de trabajo de AR/VR y 3D | +4.1% | América del Norte y la UE liderando, Asia-Pacífico acelerando | Corto plazo (≤ 2 años) |

| Avances en la fabricación de matrices de microlentes | +2.8% | Centros de fabricación de Asia-Pacífico, impacto global | Largo plazo (≥ 4 años) |

| Integración en sistemas de visión robótica | +2.3% | Alemania, Japón, China, el Medio Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Adopción en dispositivos de diagnóstico oftálmico | +1.9% | Mercados sanitarios desarrollados | Largo plazo (≥ 4 años) |

| Procesadores de IA en el borde para video en tiempo real | +3.7% | Silicon Valley, Shenzhen, Tel Aviv | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Reenfoque Posterior a la Captura en Imágenes de Consumo

Los consumidores esperan cada vez más control creativo después de presionar el obturador. El reenfoque posterior a la captura permite a los usuarios cambiar los planos de enfoque en retratos o escenas de acción sin repeticiones, reduciendo las tomas perdidas y el tiempo de edición. El objetivo Canon RF-S7.8 mm F4 STM Dual adapta los principios de campo de luz a un sistema sin espejo convencional, ilustrando cómo las marcas tradicionales conectan la óptica convencional con la captura de profundidad computacional.[1]Canon Inc., "Anuncio del Objetivo RF-S7.8 mm F4 STM Dual," canon.com El atractivo de la función amplía la base direccionable desde los entusiastas hasta los usuarios casuales de teléfonos inteligentes una vez que los umbrales de costo disminuyan. Los desarrolladores ven oportunidades de monetización en herramientas de reenfoque basadas en aplicaciones, impulsando aún más la estandarización de funciones en dispositivos de gama media.

Rápida Penetración en Flujos de Trabajo de AR/VR e Imágenes 3D

El contenido inmersivo depende de una profundidad precisa por píxel y de la paralaje multivista. Las tuberías de entrenamiento interactivo, el entretenimiento basado en ubicación y la producción virtual priorizan por tanto la captura plenóptica. Los prototipos de auriculares holográficos demostrados por NVIDIA combinan imágenes de campo de luz con renderizado foveado rastreado por los ojos para lograr factores de forma más ligeros sin sacrificar el realismo. Estos avances acortan los plazos de producción y reducen las cargas de trabajo de posrenderizado, consolidando los equipos de campo de luz como las cámaras preferidas en los sets para escenarios volumétricos.

Avances en la Fabricación de Matrices de Microlentes que Reducen Costos

Las mejoras en el rendimiento de la litografía de nanoimpresión elevan la uniformidad a escala de oblea mientras reducen las densidades de defectos, lo que permite reducciones de costos del 25% en comparación con la litografía de proyección. Los sustratos híbridos de vidrio y polímero de NSG Group soportan el procesamiento a 300 °C y mantienen la fidelidad de las lentillas, lo que permite la producción de paneles de ocho pulgadas. Estas economías de escala permiten a los fabricantes de equipos originales integrar matrices de microlentes en dispositivos de gama de entrada, acelerando los volúmenes que reducen aún más los costos e impulsan la aceptación masiva del mercado.

Integración en Sistemas de Visión Robótica para Mapeo de Profundidad Dinámico

Los robots que operan en entornos no estructurados requieren mapas de profundidad densos y de baja latencia. El sensor plenóptico de Intrinsic fusiona datos RGB, infrarrojos y de polarización para construir nubes de puntos que permanecen precisas bajo iluminación variable.[2]Intrinsic, "Visión 3D Habilitada por IA para Robótica," intrinsic.ai Los robots automotrices y de almacén que adoptan arquitecturas similares eliminan las unidades LiDAR giratorias, reduciendo la lista de materiales y el mantenimiento. La semántica de profundidad enriquecida mejora las tasas de éxito de agarre, reduce los tiempos de ciclo y apoya una colaboración más segura entre humanos y robots, influyendo favorablemente en las decisiones de adquisición en la automatización industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio unitario elevado frente a los sistemas convencionales | -2.4% | Economías emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Compromiso entre resolución espacial y angular | -1.8% | Mercados de imágenes profesionales a nivel global | Corto plazo (≤ 2 años) |

| Falta de un ecosistema de software de código abierto | -1.3% | Comunidades de desarrolladores en todo el mundo | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre la privacidad volumétrica | -0.9% | UE (RGPD), California (CCPA), en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Unitario Elevado Frente a los Sistemas de Cámaras Convencionales

La óptica de precisión, los sensores a medida y la calibración multieje inflan la lista de materiales, manteniendo los precios de venta promedio muy por encima de las cámaras réflex digitales tradicionales. Aunque las economías de escala y los kits definidos por software reducen la brecha, el capital inicial aún disuade la adopción en segmentos con presupuesto limitado. Los usuarios de gama de entrada a menudo prefieren el desenfoque computacional en teléfonos inteligentes, retrasando la migración hasta que las primas de precio caigan por debajo de los umbrales de valor percibido.

Compromiso entre Resolución Espacial y Angular que Limita la Calidad de Imagen

La asignación de píxeles de sensor finitos entre la fidelidad espacial y el muestreo angular reduce inherentemente la resolución por vista. Las aplicaciones críticas, como la macrofotografía de productos o la inspección de defectos, dudan por tanto en reemplazar las cámaras RGB de alta resolución. Las técnicas de superresolución adaptativa y microsacada basada en eventos de laboratorios académicos aumentan la claridad efectiva, aunque persiste un límite fundamental hasta que surjan nuevas arquitecturas de sensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Kits Programables Reconfiguran las Vías de Adopción

Los kits de captura definidos por software contribuyen con la CAGR más rápida del 20,9% para 2030, ya que los desarrolladores aprovechan las tuberías CPU-GPU para emular matrices plenópticas en sensores de uso general. El tamaño del mercado de cámaras plenópticas para cámaras plenópticas independientes sigue siendo significativo, lo que refleja la demanda consolidada entre estudios e integradores de defensa.

Las unidades tradicionales mantienen una participación del 47,2% aprovechando la óptica madura y los flujos de trabajo listos para usar, particularmente en entornos donde la fiabilidad de conexión y uso supera a la personalización. Los conjuntos de lentes adicionales modulares proporcionan un paso intermedio, permitiendo a los profesionales creativos adaptar los cuerpos existentes sin abandonar el vidrio nativo. En conjunto, la cartera trimodal amplía la cobertura de canales y cubre el riesgo del proveedor frente a los cambios arquitectónicos.

Por Aplicación: Las Imágenes Médicas Superan el Afianzamiento de AR/VR

AR/VR retiene el 32,2% de los ingresos de 2024 a medida que los estudios, los editores de videojuegos y los proveedores de formación escalan las tuberías volumétricas. Sin embargo, los casos de uso médico y de ciencias de la vida exhiben la CAGR más alta del 21,5%, impulsando el mercado de cámaras de campo de luz.

Los cirujanos aprovechan las señales de profundidad intraoperatoria para delimitar estructuras vasculares, mientras que las plataformas de citopatología aceleran los escaneos de grandes áreas con matrices de microcámaras. Los nichos de foto y video de consumo ganan comodidad a través de salidas de reenfoque por toque, y la inspección industrial se beneficia de una precisión de profundidad submilimétrica que supera a los pares estéreo bajo el brillo especular. Los casos de uso diversificados mitigan la ciclicidad vinculada al gasto en entretenimiento.

Por Formato de Sensor: Creciente Preferencia por la Resolución de Formato Medio

Los diseños de fotograma completo mantuvieron el 45,2% de los ingresos en 2024, atrayendo a los cineastas que requieren poca profundidad de campo para el control artístico. Los envíos de formato medio crecen a una CAGR del 18,9% a medida que las reducciones de precio hacen que los sensores de clase 53 mm sean asequibles para los estudios comerciales que buscan detalle de calidad para vallas publicitarias, ampliando la participación del mercado de cámaras plenópticas para los niveles premium.

APS-C mantiene un nicho pragmático, equilibrando el peso del cuerpo con la densidad de píxeles para la robótica de campo y el mapeo con drones. Las pilas de meta-óptica que reemplazan el vidrio grueso con capas nanofotónicas reducen las distancias de brida y facilitan sensores más grandes en cuerpos compactos.

Por Industria de Usuario Final: El Sector Sanitario Acelera, los Medios Mantienen el Liderazgo

Los Medios y el Entretenimiento preservaron una participación del 34,2% respaldada por el contenido original de transmisión y los eventos XR en vivo. Sin embargo, los hospitales, los institutos de investigación y los fabricantes de equipos originales de dispositivos impulsan el sector sanitario hacia una CAGR del 20,2%, elevando el mercado de cámaras de campo de luz.

Las gafas inteligentes que utilizan proyección multifoco mejoran las velocidades de lectura para los pacientes con degeneración macular, mostrando los beneficios terapéuticos. La manufactura persigue el ensamblaje sin errores, mientras que las agencias de defensa despliegan sensores plenópticos en entornos disputados para el alcance pasivo bajo restricciones de guerra electrónica.

Análisis Geográfico

América del Norte contribuyó con el 38,7% de los ingresos de 2024, anclada por el programa de fotónica de USD 100 millones del Departamento de Defensa de EE. UU. que impulsa innovaciones en cámaras de doble uso. Los chiplets de Silicon Valley y los núcleos de propiedad intelectual de visión de Israel aceleran la inferencia en el borde, garantizando tuberías volumétricas de baja latencia adecuadas tanto para el campo de batalla como para el estudio. Los clústeres de óptica de Canadá en Ontario suministran vidrio de precisión, mientras que las maquiladoras de México ensamblan módulos para el consumo regional.

Asia-Pacífico se aproxima a una CAGR del 18,7% hasta 2030, la más alta a nivel mundial. Las fundiciones de matrices de microlentes de China y los escáneres EUV de bajo consumo energético de Japón impulsan la autosuficiencia de componentes.[3]Instituto de Ciencia y Tecnología de Okinawa, "Litografía EUV de Bajo Consumo Energético," oist.jp Los incentivos de fabricación inteligente de India atraen a los fabricantes de equipos originales para reubicar el ensamblaje, y Australia pilota la vigilancia plenóptica a lo largo de corredores de infraestructura crítica. El apoyo político regional para las pantallas 3D en los habitáculos de automóviles cataliza aún más la demanda, ampliando el mercado de cámaras de campo de luz.

Europa registra una expansión constante impulsada por las actualizaciones de Industria 4.0 de Alemania y los programas de imágenes aeroespaciales de Francia. Los costos de cumplimiento del RGPD inicialmente ralentizaron el despliegue en el sector público, aunque los marcos armonizados de privacidad por diseño ahora agilizan la adquisición. Los laboratorios de investigación nórdicos exploran el modelado ambiental habilitado por campo de luz, posicionando al continente como banco de pruebas para la óptica sostenible. Los centros de Europa del Este contribuyen con talento en algoritmos que se integra en los SDK de código abierto, llenando las brechas del ecosistema.

Panorama Competitivo

El mercado permanece moderadamente fragmentado: los cinco principales proveedores controlan la mayoría de los ingresos globales, dejando espacio para competidores especializados. Canon integra módulos de doble ojo de pez en cuerpos con montura R, combinando el legado óptico con las cadenas de herramientas de video espacial. Sony prototipa sensores de tiempo de vuelo apilados que se complementan con superposiciones plenópticas, mientras que Raytrix se centra en equipos de inspección 3D industrial.

Las empresas de software emergentes se diferencian a través de tuberías con IA como prioridad. El SDK multiplataforma de Leia abstrae la extracción de profundidad, permitiendo a los desarrolladores integrar funciones de reenfoque sin cambios de hardware.[4]Leia Inc., "Documentación para Desarrolladores," leiainc.com Intrinsic, una subsidiaria de Alphabet, empaqueta la percepción plenóptica para brazos robóticos, vendiendo pilas de autonomía basadas en suscripción. Las empresas de semiconductores como NVIDIA suministran núcleos tensores optimizados para la disparidad multivista, monetizando cada puesto de cámara a través de bibliotecas aceleradas.

La inversión estratégica continúa: los kits favorables al gasto operativo atraen financiación de capital de riesgo al trasladar los ingresos del hardware de una sola vez al software recurrente. Las empresas conjuntas entre fabricantes de lentes y fundiciones tienen como objetivo asegurar la capacidad de matrices de microlentes, protegiéndose contra la volatilidad del suministro. Las presentaciones de propiedad intelectual se agrupan en torno a lecturas de sensores adaptativos y metasuperficies fotónicas, señalando un inminente cambio de la óptica voluminosa de vidrio a la óptica plana que puede restablecer las ventajas competitivas.

Líderes de la Industria de Cámaras Plenópticas

Raytrix GmbH

Light Labs Inc.

Lytro, Inc.

Pelican Imaging Corporation

Kandao Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA presentó módulos holográficos mejorados con IA para gafas XR, prometiendo renderizado dinámico de caja ocular.

- Febrero de 2025: Investigadores de la Universidad de Houston introdujeron detectores de conteo de fotones que permiten imágenes de profundidad de rayos X de múltiples energías.

- Enero de 2025: CREAL cerró una ronda de USD 8,9 millones para miniaturizar pantallas de campo de luz para gafas AR de consumo.

- Diciembre de 2024: Light Field Lab comenzó a enviar paredes holográficas SolidLight para salas de exposición empresariales.

Alcance del Informe Global del Mercado de Cámaras Plenópticas

| Cámaras plenópticas independientes |

| Módulos de lentes plenópticos adicionales |

| Kits de captura de campo de luz definidos por software |

| Fotografía y videografía de consumo |

| Creación de contenido para AR/VR y metaverso |

| Inspección industrial y robótica |

| Imágenes médicas y de ciencias de la vida |

| Sensores de fotograma completo |

| Sensores APS-C |

| Sensores de formato medio |

| Medios y Entretenimiento |

| Salud |

| Industrial y Manufactura |

| Defensa y Seguridad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Cámaras plenópticas independientes | ||

| Módulos de lentes plenópticos adicionales | |||

| Kits de captura de campo de luz definidos por software | |||

| Por Aplicación | Fotografía y videografía de consumo | ||

| Creación de contenido para AR/VR y metaverso | |||

| Inspección industrial y robótica | |||

| Imágenes médicas y de ciencias de la vida | |||

| Por Formato de Sensor | Sensores de fotograma completo | ||

| Sensores APS-C | |||

| Sensores de formato medio | |||

| Por Industria de Usuario Final | Medios y Entretenimiento | ||

| Salud | |||

| Industrial y Manufactura | |||

| Defensa y Seguridad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras de campo de luz?

El mercado está valorado en USD 1,89 mil millones en 2025, con una CAGR proyectada del 17,49% hasta 2030.

¿Qué región crece más rápido en cámaras de campo de luz?

Asia-Pacífico registra la CAGR regional más alta del 18,7% debido a la sólida capacidad de fabricación y la creciente adopción de AR/VR.

¿Qué segmento de aplicación muestra las perspectivas de crecimiento más sólidas?

Se proyecta que las imágenes médicas y de ciencias de la vida crezcan a una CAGR del 21,5%, la más rápida entre todas las aplicaciones.

¿Cómo influyen los kits definidos por software en la adopción?

Los kits programables reducen los costos de hardware y permiten a los desarrolladores adaptar las cámaras existentes, impulsando una CAGR del 20,9% para esta clase de producto.

¿Qué limita la calidad de imagen en los sistemas actuales?

El compromiso espacial-angular asigna píxeles de sensor entre la resolución y el muestreo de profundidad, reduciendo la claridad por vista en tareas de alto detalle.

¿Quiénes son los proveedores de tecnología destacados que dan forma al sector?

Canon, NVIDIA, Intrinsic, NSG Group y Leia Inc. impulsan la óptica, los procesadores, el software de visión y los ecosistemas de desarrolladores, respectivamente.

Última actualización de la página el: