Tamaño y Cuota del Mercado de Iluminación Submarina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 425.13 Millones de dólares |

| Tamaño del Mercado (2031) | 508.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

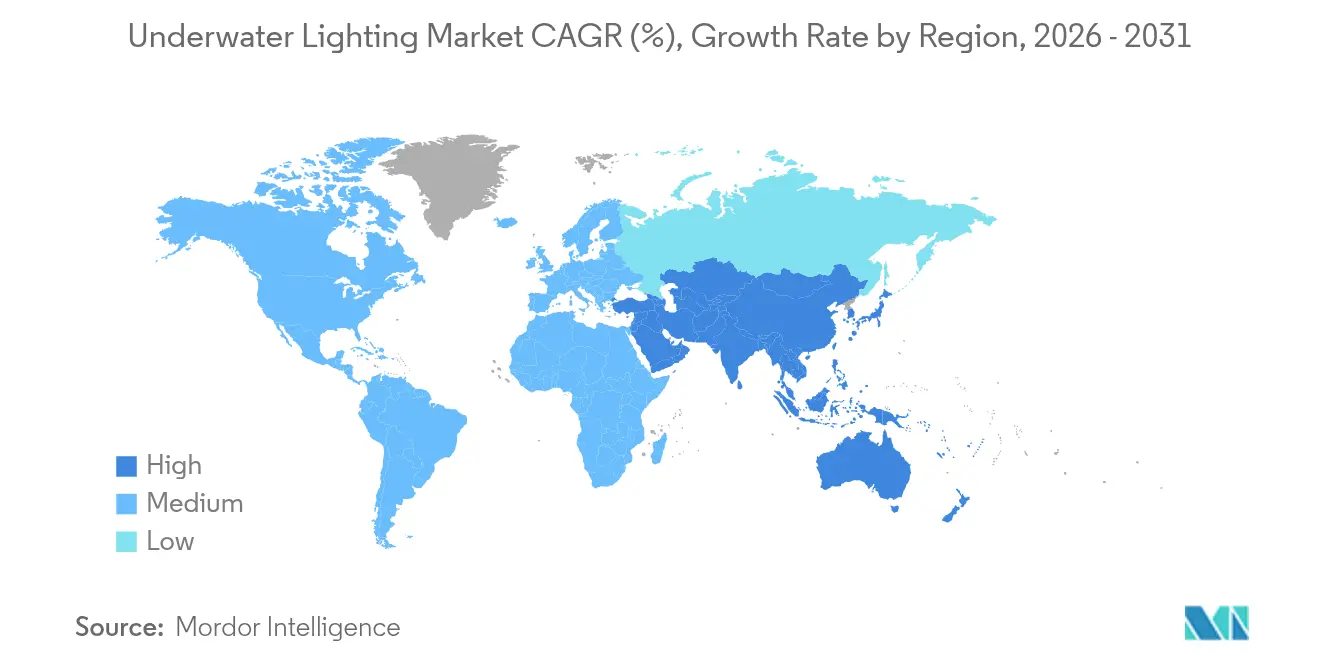

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Submarina por Mordor Intelligence

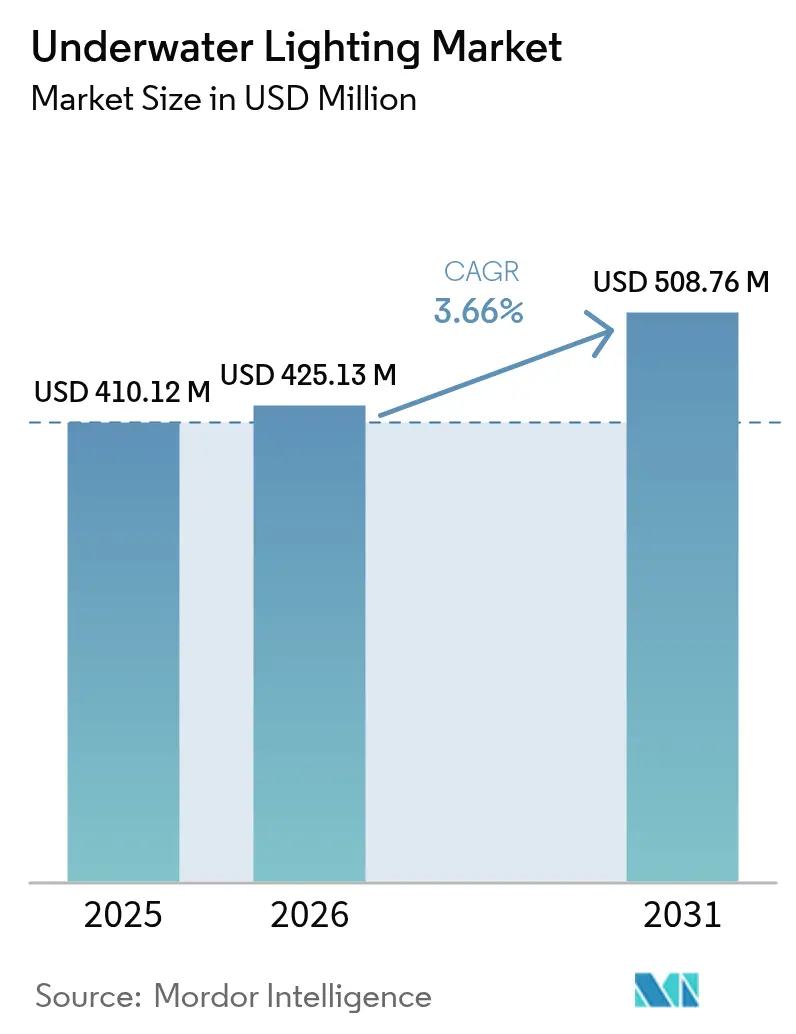

El tamaño del mercado de iluminación submarina en 2026 se estima en 425,13 millones de USD, creciendo desde el valor de 2025 de 410,12 millones de USD con proyecciones para 2031 que muestran 508,76 millones de USD, creciendo a una CAGR del 3,66% durante el período 2026-2031. La demanda se orienta hacia LEDs de alta eficacia, ya que la tecnología asegura el 79,22% de la cuota del mercado de iluminación submarina en 2024, desplazando los sistemas de halógenos y halogenuros metálicos en piscinas, puertos deportivos y sitios de acuicultura. Los LEDs RGB e inteligentes se están expandiendo con mayor rapidez porque se integran con trazadores de cartas, software de gestión de edificios y plataformas de control de acuicultura, creando flujos de ingresos adicionales para las ofertas de software como servicio. Las luminarias empotradas y de pasacascos ganan terreno en embarcaciones de nueva construcción donde la integración en el casco durante la fabricación reduce la mano de obra y mejora la hidrodinámica, mientras que las luminarias espectralmente ajustadas para granjas de salmón y trucha abren nichos orientados biológicamente. El impulso geográfico se desplaza hacia Asia-Pacífico a medida que los centros de turismo costero financian puertos deportivos y complejos turísticos frente al mar, aunque Europa mantiene el liderazgo a través de los mandatos de eficiencia energética y el cumplimiento temprano de las eliminaciones progresivas de fluorescentes, sosteniendo volúmenes de retrofits que protegen a los proveedores establecidos.

Conclusiones Clave del Informe

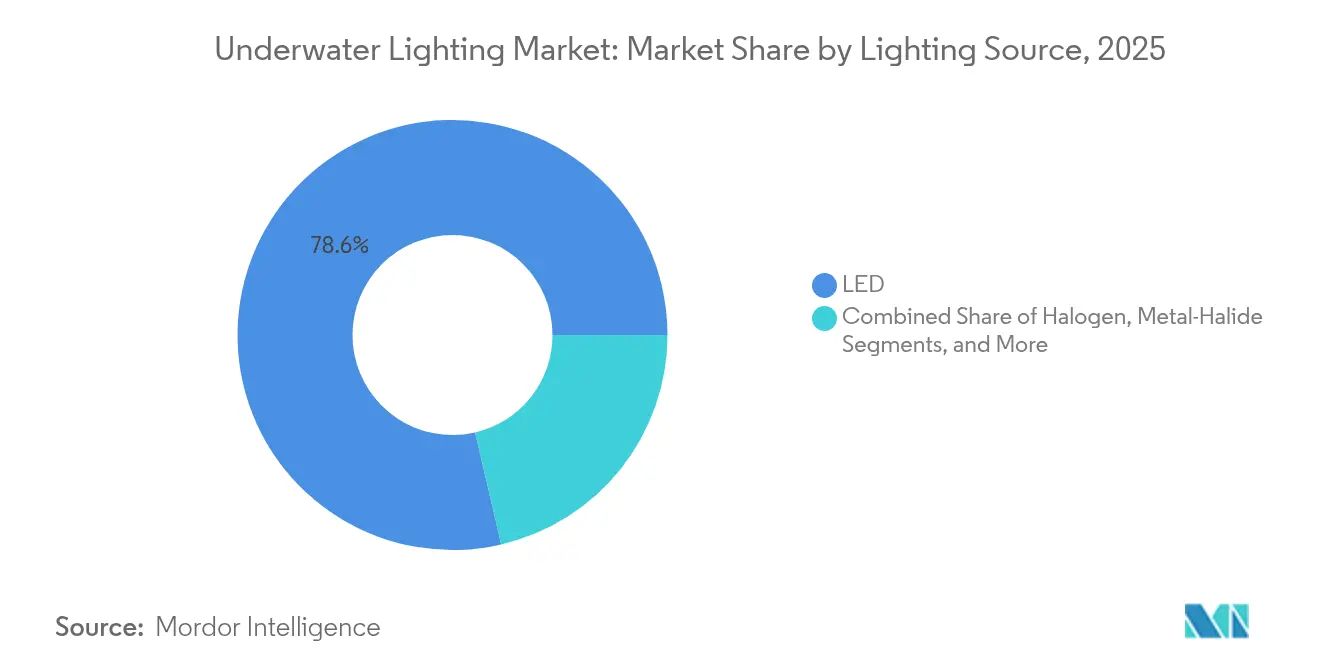

- Por fuente de iluminación, los LEDs representaron el 78,64% de la cuota del mercado de iluminación submarina en 2025, y se proyecta que los LEDs RGB e inteligentes avancen a una CAGR del 5,32% hasta 2031.

- Por tipo de montaje, las luminarias de montaje en superficie capturaron el 64,12% de los ingresos en 2025, mientras que los sistemas empotrados y de pasacascos están preparados para crecer a una CAGR del 6,02% hasta 2031.

- Por aplicación, las piscinas representaron el 55,63% del tamaño del mercado de iluminación submarina en 2025, pero se prevé que los botes y yates escalen a una CAGR del 6,21% durante el período de perspectiva.

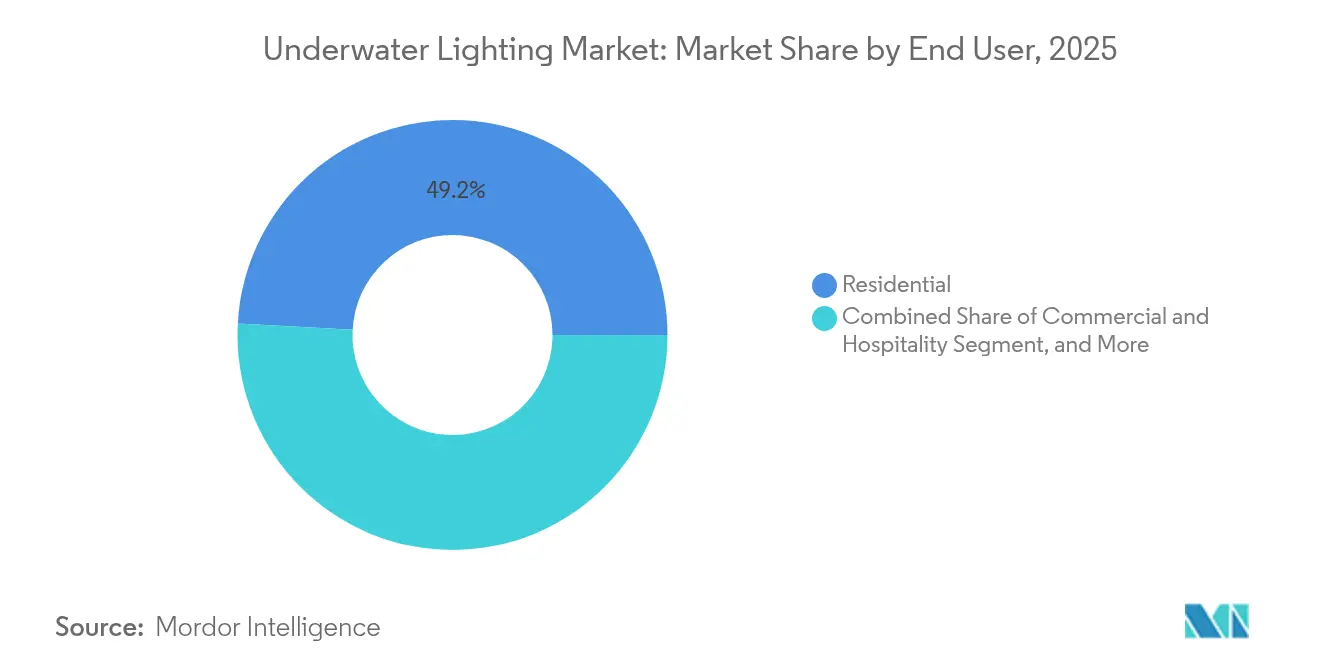

- Por usuario final, las instalaciones residenciales mantuvieron una cuota de ingresos del 49,15% en 2025, mientras que se espera que los proyectos comerciales y de hotelería se expandan a una CAGR del 5,55% hasta 2031.

- Por canal de ventas, los canales de posventa comprendieron el 54,32% de los ingresos en 2025, y las tiendas en línea crecerán a una CAGR del 4,81% hasta 2031 a medida que los distribuidores digitalicen catálogos y ofrezcan envío directo.

- Por geografía, Europa lideró con una cuota de ingresos del 31,88% en 2025, y Asia-Pacífico está configurada para registrar la CAGR más rápida del 5,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Submarina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de iluminación submarina en piscinas y paisajismo ornamental con elementos de agua | +0.9% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Incentivos gubernamentales que aceleran la adopción de LEDs en retrofits de iluminación | +0.7% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Creciente construcción de hoteles de lujo, complejos turísticos y parques acuáticos | +0.6% | Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente actividad de navegación recreativa y yachting | +0.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de sistemas de iluminación submarina inteligentes habilitados para IoT | +0.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de la acuicultura de aguas profundas de LEDs sumergibles espectralmente ajustados | +0.4% | Noruega, Chile, Australia, Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Iluminación Submarina en Piscinas y Paisajismo Ornamental

Los permisos de piscinas residenciales y municipales en los Estados Unidos aumentaron un 8,9% en 2024, estimulando los retrofits de LEDs que reducen el consumo de energía en un 85% en comparación con los halógenos y extienden la vida útil a 50.000 horas. Fluidra señaló que los productos con credenciales de sostenibilidad, incluidas las luminarias LED, contribuyeron al 51% de sus ventas de 2023, confirmando la demanda de los compradores conscientes del medio ambiente. Los complejos turísticos de Oriente Medio ahora especifican paquetes RGB multizona controlados mediante DMX512 para sincronizar fuentes con la iluminación de fachadas, elevando las luminarias de equipamiento básico de seguridad a elementos de diseño clave. Un mayor número de luminarias por proyecto eleva los valores de venta promedio, mientras que el cumplimiento de la norma IEC 60598-2-18 y las etiquetas voluntarias ENERGY STAR respaldan las decisiones de adquisición. En conjunto, estos factores refuerzan un ciclo de actualización que mantiene el crecimiento del mercado de iluminación submarina incluso cuando la construcción de piscinas se modera.

Incentivos Gubernamentales que Aceleran la Adopción de LEDs en Retrofits

El programa de vales EECBG de los EE. UU. financia las actualizaciones de LEDs en centros acuáticos públicos, comprimiendo los períodos de recuperación de la inversión a menos de tres años.[1]Departamento de Energía de los EE. UU., "Programa de Subvenciones en Bloque para la Eficiencia Energética y la Conservación," energy.gov La Directiva UE 2024/1275 obliga a instalar controles automáticos de iluminación en edificios no residenciales para 2027, impulsando a los operadores de piscinas comerciales hacia LEDs en red. Innovation Norway financió la granja piloto de salmón de Havlandet, demostrando que el apoyo de subvenciones puede reducir el riesgo del uso temprano de luminarias espectralmente ajustadas. El retrofit de la fábrica de Mowi Feed en 2024 con LEDs de Glamox redujo el consumo de electricidad en un 60% tras la eliminación de los tubos fluorescentes impuesta por las restricciones RoHS. La financiación del sector público acelera así el cambio de base hacia los LEDs tanto en locales cívicos como industriales.

Creciente Construcción de Hoteles de Lujo, Complejos Turísticos y Parques Acuáticos

El Proyecto del Mar Rojo de Arabia Saudita, el Dubai Creek Harbour de los Emiratos Árabes Unidos y la Marina de Lusail en Qatar incorporan LEDs submarinos en puertos deportivos y lagunas para impresionar a los visitantes de alto poder adquisitivo. Las expansiones de Sentosa en Singapur y las renovaciones de la marina de Gold Coast en Australia vinculan la iluminación sumergida a los paneles de control de los sistemas BMS centralizados, demostrando los beneficios del monitoreo de energía y la programación. Los parques acuáticos en China especifican luminarias de alto rendimiento que soportan 5 ppm de cloro durante ciclos diarios de 12 horas, ampliando las especificaciones industriales más allá de los yates de recreo. Estas construcciones comerciales prefieren unidades de montaje empotrado o de pasacascos que quedan al ras de las paredes de la piscina, reduciendo el riesgo de lesiones para los usuarios y facilitando el mantenimiento desde las salas de equipos. A medida que las cadenas hoteleras persiguen estéticas adecuadas para las redes sociales, las luminarias de cambio de color se convierten en elementos de decoración esenciales, acelerando el crecimiento del mercado de iluminación submarina.

Creciente Construcción de Hoteles de Lujo, Complejos Turísticos y Parques Acuáticos

El Proyecto del Mar Rojo de Arabia Saudita, el Dubai Creek Harbour de los Emiratos Árabes Unidos y la Marina de Lusail en Qatar incorporan LEDs submarinos en puertos deportivos y lagunas para impresionar a los visitantes de alto poder adquisitivo. Las expansiones de Sentosa en Singapur y las renovaciones de la marina de Gold Coast en Australia vinculan la iluminación sumergida a los paneles de control de los sistemas BMS centralizados, demostrando los beneficios del monitoreo de energía y la programación. Los parques acuáticos en China especifican luminarias de alto rendimiento que soportan 5 ppm de cloro durante ciclos diarios de 12 horas, ampliando las especificaciones industriales más allá de los yates de recreo. Estas construcciones comerciales prefieren unidades de montaje empotrado o de pasacascos que quedan al ras de las paredes de la piscina, reduciendo el riesgo de lesiones para los usuarios y facilitando el mantenimiento desde las salas de equipos. A medida que las cadenas hoteleras persiguen estéticas adecuadas para las redes sociales, las luminarias de cambio de color se convierten en elementos de decoración esenciales, acelerando el crecimiento del mercado de iluminación submarina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial de las luminarias LED de grado marino | -0.6% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Mantenimiento desafiante en entornos de agua salada corrosivos | -0.4% | Regiones costeras, latitudes tropicales | Largo plazo (≥ 4 años) |

| Falta de normas de seguridad globales armonizadas que aumentan los costos de certificación | -0.3% | Global, los exportadores soportan la mayor carga | Mediano plazo (2-4 años) |

| Regulaciones de contaminación lumínica que limitan la iluminación en hábitats marinos sensibles | -0.2% | Zonas costeras de América del Norte, áreas marinas protegidas de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial de las Luminarias LED de Grado Marino

Los alojamientos de primera calidad en bronce de aluminio y vidrio borosilicato elevan los precios de venta al público a 1.200 USD para luminarias de montaje empotrado y 2.850 USD para unidades de pasacascos de alto rendimiento.[2]Atlantic Marine Inc., "TIX202 Flush-Fit Thru-Hull LED Light," atlanticmarineinc.com Aunque el análisis del ciclo de vida favorece a los LEDs gracias a las calificaciones de 50.000 horas y un ahorro energético del 85%, el impacto en el precio frena la adopción entre los propietarios de embarcaciones pequeñas y los municipios con presupuesto limitado. Las opciones de financiación son escasas porque los prestamistas consideran la iluminación como discrecional, dejando a los clientes financiar las actualizaciones por adelantado. Este obstáculo de costos pesa más en las economías costeras emergentes donde los presupuestos discrecionales de navegación siguen siendo ajustados, moderando la expansión a corto plazo del mercado de iluminación submarina.

Mantenimiento Desafiante en Entornos de Agua Salada Corrosivos

La penetración de niebla salina, la corrosión galvánica y la bioincrustación degradan los sellos y recubrimientos, reduciendo la vida útil en campo por debajo de los resultados de las pruebas de laboratorio IP69K. La correcta selección del ánodo —zinc para agua salada, aluminio para agua salobre, magnesio para agua dulce— mitiga pero no elimina la picadura. OceanLED especifica aisladores Delrin y recubrimientos Tritonium para ralentizar el crecimiento marino, sin embargo, los reemplazos de pasacascos aún requieren varadas o buzos, inflando el costo total de propiedad. Los operadores en regiones de navegación remotas corren el riesgo de tiempos de inactividad prolongados esperando repuestos, lo que lleva a algunos compradores a preferir luminarias de montaje en superficie con un servicio más sencillo sobre el agua. Estas realidades de mantenimiento limitan el crecimiento a largo plazo, especialmente para los equipos de alto rendimiento instalados en aguas cálidas y de alta salinidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Iluminación: Dominio del LED Impulsado por el Control y la Eficacia

Los LEDs controlaron el 78,64% del tamaño del mercado de iluminación submarina en 2025, y su cuota continúa aumentando a medida que las variantes RGB e inteligentes registran una CAGR del 5,32%. Las matrices multichip igualan o superan el brillo de los halogenuros metálicos al tiempo que eliminan los retrasos de re-encendido de 10 minutos. El halógeno persiste casi exclusivamente en nichos de piscinas heredados donde los transformadores y el cableado resisten los retrofits de LEDs, aunque la aceleración de las prohibiciones regulatorias debería empujar al halógeno hacia una presencia de un solo dígito para 2030. Los LEDs espectralmente ajustados adaptados a los fotorreceptores del salmón ilustran la versatilidad biológica de la tecnología, abriendo ingresos muy alejados de los mercados de ocio tradicionales. Mientras tanto, los paquetes convertidos con fósforo, como el SeaCage de Signify, alcanzan 150 lm/W, y los prototipos de laboratorio revelan margen para mayores ganancias de eficiencia. A medida que las plataformas de conectividad mejoran, las actualizaciones de firmware de las luminarias y las bibliotecas de escenas de color crean ingresos posventa, fortaleciendo los márgenes de los proveedores y anclando a los clientes en ecosistemas propietarios. En conjunto, estos factores aseguran a los LEDs como el motor indiscutible del mercado de iluminación submarina.

Los montajes empotrados y de pasacascos agrupan cada vez más la regulación térmica inteligente que protege las juntas de los diodos durante eventos de agua estancada, reduciendo drásticamente las tasas de fallo. Si bien las bombillas de repuesto de halógeno aún se venden en los nichos existentes, los distribuidores reportan un descenso constante en los volúmenes de unidades. Las luminarias de halogenuros metálicos defienden un último bastión entre los operadores que exigen densidades de lúmenes extremas en espacios reducidos, pero los continuos avances de los LEDs en densidad de chips y refrigeración amenazan incluso este bastión. En consecuencia, los inversores continúan canalizando capital hacia la I+D específica de LEDs en lugar de prolongar los ciclos de vida de las lámparas heredadas. La industria de la iluminación submarina alinea así sus hojas de ruta de productos casi exclusivamente en torno a las arquitecturas LED.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Montaje: La Adopción de Empotrado y Pasacascos Gana Impulso

Las luminarias de montaje en superficie retuvieron el 64,12% de los ingresos en 2025 porque los propietarios que realizan sus propias instalaciones prefieren la simplicidad del montaje con tornillos. Sin embargo, las unidades empotradas y de pasacascos crecerán un 6,02% anualmente a medida que los constructores de embarcaciones las instalan durante el varado, integrando el cableado antes de la gelcoat y evitando perforaciones futuras. La serie Explore TH de OceanLED admite mantenimiento en húmedo, permitiendo a las tripulaciones cambiar lentes sin varar la embarcación, una característica que neutraliza las históricas desventajas de servicio. Los perfiles empotrados reducen la resistencia al avance y el riesgo de enredos para redes de pesca y líneas de amarre, atrayendo a los patrones orientados al rendimiento. Los constructores también valoran la estética exterior limpia del pasacascos que respalda el posicionamiento de lujo de los buques.

La complejidad del retrofit mantiene a las luminarias de montaje en superficie dominantes en el mercado de posventa porque los propietarios pueden instalar luminarias con herramientas manuales básicas. Por el contrario, los yates nuevos integran unidades empotradas para evitar disputas de garantía por cascos perforados. Las luminarias de clip y portátiles atienden a fotógrafos y operadores de excursiones de buceo que necesitan luminancia breve alimentada por batería, pero su baja producción de lúmenes limita el crecimiento más amplio. A medida que más fabricantes de equipos originales pre-cablean los cascos para luminarias, una proporción creciente de los ingresos del mercado de iluminación submarina se desplazará hacia los canales de fábrica y se alejará de las instalaciones de bricolaje minoristas.

Por Aplicación: Botes y Yates Aceleran Más Allá de las Piscinas

Las piscinas generaron el 55,63% de los ingresos en 2025, sin embargo, los botes y yates se están expandiendo a una CAGR del 6,21% hasta 2031 a medida que los LEDs instalados en fábrica se convierten en estándar en las nuevas embarcaciones. Los controladores sincronizados con el trazador de cartas ahora permiten cambios de escena con un solo toque, ampliando el atractivo entre los propietarios de embarcaciones del segmento medio. El tamaño del mercado de iluminación submarina para las aplicaciones de navegación superará así el crecimiento incremental de piscinas a mediados de la década. Los proyectos de fuentes y elementos de agua arquitectónicos siguen siendo cíclicos pero lucrativos, especialmente en los complejos turísticos del Golfo donde los espectáculos de RGB sincronizados atraen a las multitudes nocturnas. En acuicultura, los LEDs orientados hacia abajo reducen la infestación de piojos de mar en un 50%, demostrando ganancias económicas más allá de la mera iluminación.

Los operadores de piscinas municipales dependen en gran medida de los retrofits de LEDs para el cumplimiento energético, mientras que los propietarios residenciales adoptan la programación basada en aplicaciones que se integra con ecosistemas más amplios de hogares inteligentes. Los reajustes de yates tienen lugar durante las varadas de invierno, generando picos estacionales para los astilleros de servicio. Las tripulaciones de pesca emplean sistemas de doble color, alternando blanco durante el atraque y verde en fondeo para atraer peces cebo. Estos diversos casos de uso aseguran que ningún segmento vertical domine a largo plazo, aislando al mercado de iluminación submarina de las caídas en cualquier segmento individual.

Por Usuario Final: La Demanda Comercial y de Hotelería se Fortalece

Las instalaciones residenciales mantuvieron una cuota de ingresos del 49,15% en 2025, pero los clientes comerciales y de hotelería se expandirán a una CAGR del 5,55% hasta 2031 a medida que los complejos turísticos buscan paisajes nocturnos adecuados para Instagram. Las propiedades de lujo en Oriente Medio ahora integran matrices RGB multizona gestionadas desde paneles de control de sistemas de gestión de edificios, lo que permite cambios temáticos diarios que diferencian las experiencias de los huéspedes. Los recuentos de piscinas conectadas alcanzaron los 877.000 en todo el mundo a finales de 2023, y Fluidra apunta a 1 millón para 2025, subrayando la rápida adopción digital. Los puertos industriales emplean LEDs blancos robustos para perímetros de seguridad, priorizando una alta densidad de lúmenes sobre la estética.

Los ciclos de adquisición de defensa crean pedidos más pequeños pero estables para luminarias reforzadas en embarcaciones navales y vehículos operados de forma remota. Las granjas de acuicultura comercial siguen siendo un nicho emergente pero de alto valor porque las ganancias biológicas ofrecen un rápido retorno de la inversión. Los compradores residenciales continúan con frecuentes reemplazos de luminarias debido a la exposición y el estrés de los productos químicos de las piscinas, manteniendo altos los volúmenes del mercado de posventa. A medida que los hoteles y parques acuáticos integran la iluminación con sistemas de entretenimiento más amplios, los proveedores capaces de integrar protocolos DMX512 e IoT están en posición de capturar una creciente participación de la cartera comercial en el mercado de iluminación submarina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las Plataformas de Posventa en Línea Amplían el Alcance

Los canales de posventa comprendieron el 54,32% de los ingresos en 2025, y las tiendas en línea crecerán a una CAGR del 4,81% hasta 2031 a medida que los distribuidores digitalicen catálogos y ofrezcan envío directo. Los sitios de comercio electrónico como Atlantic Marine Inc. permiten búsquedas filtradas por producción de lúmenes, material del alojamiento y protocolo de control, facilitando decisiones de compra informadas. Los canales OEM dominan los pedidos de gran volumen a astilleros y contratistas de piscinas, capturando el 45,68% de los ingresos gracias a la participación en la fase de diseño que fija las luminarias en las especificaciones. Las tiendas náuticas físicas tradicionales contrarrestan esto agrupando servicios de instalación y garantía, añadiendo valor más allá de las ventas de piezas.

Las regiones con redes de paquetería maduras, como América del Norte y Europa Occidental, experimentan una conversión en línea más rápida, mientras que los elevados aranceles de importación ralentizan la adopción en partes de Asia y América Latina. El modelo híbrido Fluidra PRO de Fluidra combina pedidos web con 84 Centros PRO locales, combinando velocidad con soporte práctico, e ilustra una fórmula omnicanal ganadora. A medida que los consumidores se acostumbran a las compras digitales, la industria de la iluminación submarina tratará cada vez más la distribución directa al consumidor como una expectativa básica.

Análisis Geográfico

Europa lideró el mercado de iluminación submarina en 2025 con una cuota de ingresos del 31,88%, impulsada por los mandatos de energía de la Directiva UE 2024/1275 y la eliminación progresiva de los fluorescentes impuesta por RoHS que impulsó la demanda de retrofits. La producción de salmón de 1,3 millones de toneladas de Noruega sustenta pedidos constantes de LEDs espectralmente ajustados, como lo evidencia la victoria de Signify en Salmon Evolution. El sector de yates de Italia, valorado en 8.330 millones de EUR, respalda la actividad de reajuste invernal, mientras que Alemania y Francia endurecen los estándares de eficiencia de las piscinas, impulsando las actualizaciones de piscinas domésticas. Lumishore del Reino Unido, ahora bajo Garmin, exporta luminarias RGB de alto valor, destacando el papel de innovación de Europa.

Se proyecta que Asia-Pacífico registre una CAGR del 5,62% hasta 2031, impulsada por las inversiones en turismo costero de China, los desarrollos de Sentosa en Singapur y la industria náutica de Australia valorada en 10.120 millones de AUD. Las ciudades de nivel 2 de China financian piscinas de olas y ríos perezosos que requieren LEDs resistentes al cloro, mientras que Singapur vincula las luminarias sumergidas a los paneles de control de los sistemas BMS para análisis energético. Las rutas de navegación remotas de Australia elevan los requisitos de fiabilidad, impulsando a los compradores hacia hardware con clasificación IP68. La construcción residencial plana de Japón limita el crecimiento de las piscinas, pero las granjas de peces terrestres adoptan LEDs para el jurel y la dorada. El nicho de navegación de recreo de India sigue siendo sensible al costo, sin embargo, los complejos turísticos de lujo en Goa y Kerala especifican sistemas RGB para competir a nivel global.

América del Norte generó aproximadamente el 27,74% de los ingresos globales en 2025. Los permisos de piscinas en los EE. UU. aumentaron un 8,9%, y el gasto reportado por la Asociación Nacional de Fabricantes de Embarcaciones a Motor (NMMA) mantuvo en movimiento las luminarias de posventa a pesar de una ligera caída en las unidades de nuevas embarcaciones. Los vales del Departamento de Energía de los EE. UU. incentivan los retrofits de piscinas municipales, mientras que las ordenanzas de tortugas marinas de Florida requieren espectros ámbar o rojo durante la temporada de anidación, impulsando productos sintonizables. La temporada de navegación más corta de Canadá comprime las ventanas de instalación, haciendo que la previsión de inventario sea crítica. Los complejos turísticos de Cancún en México demandan iluminación de lagunas de cambio de color para atraer turistas estadounidenses. En conjunto, estos matices regionales mantienen a los proveedores ágiles y diversificados, reforzando la estabilidad a largo plazo del mercado de iluminación submarina.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales proveedores controlan aproximadamente el 35-40% de los ingresos combinados, dejando espacio para especialistas regionales. La adquisición de Lumishore por parte de Garmin en 2024 integra la iluminación dentro de su ecosistema de trazadores de cartas, ofreciendo control desde el timón que puede establecer un punto de referencia de integración. Signify aprovecha una cartera de 1.748 patentes para dominar la acuicultura, obteniendo contratos con Salmon Evolution y Australis Seafoods que muestran los beneficios de la biodiversidad para ONCE.LIGHTING. La cuota del 13% de Fluidra en el espacio global de equipos de piscinas alimenta las ventas cruzadas a través de sus 84 Centros PRO y la aplicación de piscinas conectadas, convirtiendo a los compradores de hardware en suscriptores de la plataforma.

La diferenciación se centra en los diseños de mantenimiento en húmedo, los algoritmos de gestión térmica y la compatibilidad con DMX512 o NMEA 2000. Los disruptores emergentes ofrecen suscripciones de iluminación como servicio combinadas con control en la nube y análisis energético, aunque la adopción sigue siendo incipiente. La complejidad de la certificación según UL 676, CE e IEC 60598-2-18 favorece a los titulares con abundante capital, creando barreras para los nuevos participantes que carecen de presupuestos de cumplimiento multirregional. Sin embargo, las empresas regionales ágiles ganan negocios al agrupar instalación y servicio en mercados locales como la Gold Coast de Australia o la Costa del Golfo de los EE. UU. El mercado de iluminación submarina equilibra así las ventajas de escala con los enfoques de servicio localizado, fomentando una innovación constante sin llegar al monopolio.

Líderes de la Industria de Iluminación Submarina

Eaton Corporation

Signify Holding (Koninklijke Philips N.V.)

Acuity Brands Inc.

Hayward Industries Inc.

Lumitec LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: IMARC Group ha lanzado el "Informe Integral del Proyecto de Instalación de Fabricación para Iluminación Submarina LED 2025". La declaración de una nueva instalación de producción para productos de iluminación submarina impermeables sugiere un crecimiento de capacidad para el suministro de iluminación de piscinas, marina, acuario, fuentes y arquitectónica.

- Febrero de 2025: Signify desplegó LEDs personalizados sobre y bajo el agua en la granja piloto de salmón de Havlandet en Noruega, eliminando los piojos de mar sin productos químicos y logrando una baja mortalidad.

- Enero de 2025: Signify aseguró el paquete de iluminación para la expansión de la fase dos de Salmon Evolution, consolidando su posición en acuicultura.

- Enero de 2025: Hella Marine lanzó el nuevo "Controlador de Luminaria Apelo" (con Malla Bluetooth), junto con luminarias y lámparas submarinas RGB y RGB-W que muestran el avance de la iluminación marina inteligente gestionada mediante aplicación.

Alcance del Informe Global del Mercado de Iluminación Submarina

La iluminación submarina hace referencia a las luminarias sumergibles para iluminar zonas con escasa visibilidad bajo el agua. Estas luminarias pueden utilizarse con fines decorativos, como la iluminación de elementos de agua que incluyen estanques y piscinas. Con esta iluminación se pueden evitar los golpes con las paredes de la piscina o las colisiones accidentales con otros nadadores.

El Informe del Mercado de Iluminación Submarina está Segmentado por Fuente de Iluminación (LED, Halógeno, Halogenuro Metálico/Otros), Tipo de Montaje (Montaje en Superficie, Empotrado/Pasacascos, Portátil/Clip), Aplicación (Piscinas, Fuentes y Elementos de Agua, Botes y Yates, Acuicultura e Investigación), Usuario Final (Residencial, Comercial y Hotelería, Infraestructura Industrial/Marina, Defensa y Gobierno), Canal de Ventas (OEM, Posventa), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| LED |

| Halógeno |

| Halogenuro Metálico / Otros |

| Montaje en Superficie |

| Empotrado / Pasacascos |

| Portátil / Clip |

| Piscinas |

| Fuentes y Elementos de Agua |

| Botes y Yates |

| Acuicultura e Investigación |

| Residencial |

| Comercial y Hotelería |

| Infraestructura Industrial / Marina |

| Defensa y Gobierno |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Fuente de Iluminación | LED | ||

| Halógeno | |||

| Halogenuro Metálico / Otros | |||

| Por Tipo de Montaje | Montaje en Superficie | ||

| Empotrado / Pasacascos | |||

| Portátil / Clip | |||

| Por Aplicación | Piscinas | ||

| Fuentes y Elementos de Agua | |||

| Botes y Yates | |||

| Acuicultura e Investigación | |||

| Por Usuario Final | Residencial | ||

| Comercial y Hotelería | |||

| Infraestructura Industrial / Marina | |||

| Defensa y Gobierno | |||

| Por Canal de Ventas | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de iluminación submarina en 2026?

El tamaño del mercado de iluminación submarina es de 425,13 millones de USD en 2026.

¿Cuál es la tasa de crecimiento esperada para la iluminación submarina hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 3,66% para alcanzar 508,76 millones de USD en 2031.

¿Qué fuente de iluminación domina las ventas?

Los LEDs lideran con el 78,64% de la cuota del mercado de iluminación submarina debido a su alta eficacia, control inteligente y larga vida útil.

¿Qué aplicación está creciendo más rápido?

Se prevé que los botes y yates aumenten a una CAGR del 6,21% a medida que la integración con el trazador de cartas impulsa la demanda.

¿Por qué las luminarias empotradas y de pasacascos están ganando terreno?

Los constructores integran las luminarias empotradas y de pasacascos durante la fabricación del casco, reduciendo la mano de obra y mejorando la hidrodinámica, lo que impulsa una CAGR del 6,02% para este tipo de montaje.

¿Qué regiones liderarán el crecimiento futuro?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,62% hasta 2031, impulsada por la infraestructura de turismo costero en China, Singapur y Australia.

Última actualización de la página el: