Tamaño y Participación del Mercado de Módulos de Cámara

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Cámara por Mordor Intelligence

Se espera que el tamaño del mercado de módulos de cámara crezca de USD 41.120 millones en 2025 a USD 43.030 millones en 2026, y se prevé que alcance USD 52.910 millones en 2031 a una CAGR del 4,22% durante el período 2026-2031. Este modesto crecimiento general encubre un desplazamiento desde los ciclos de reemplazo de teléfonos inteligentes hacia la demanda automotriz impulsada por la seguridad y las instalaciones de vigilancia con análisis en el borde, que conllevan listas de materiales más ricas y horizontes de diseño más prolongados. La electrónica de consumo sigue siendo el ancla de los volúmenes, pero los proveedores de primer nivel del sector automotriz y los contratistas de ciudades inteligentes son quienes ahora marcan la hoja de ruta tecnológica. Los actores con integración vertical están ganando contratos de diseño al agrupar sensores, lentes y actuadores bajo un mismo techo, mientras que los ensambladores especializados luchan con márgenes brutos en erosión. Las políticas industriales soberanas en Asia y Oriente Medio están localizando el ensamblaje, acortando los plazos de entrega y añadiendo complejidad geopolítica a una cadena de suministro ya tensionada. Al mismo tiempo, los avances en empaquetado, como la óptica de chip invertido y a nivel de oblea, están reduciendo la altura en el eje Z, abriendo la puerta a factores de forma de pantalla integrada y óptica plegada que alcanzan precios de venta superiores al promedio.

Conclusiones Clave del Informe

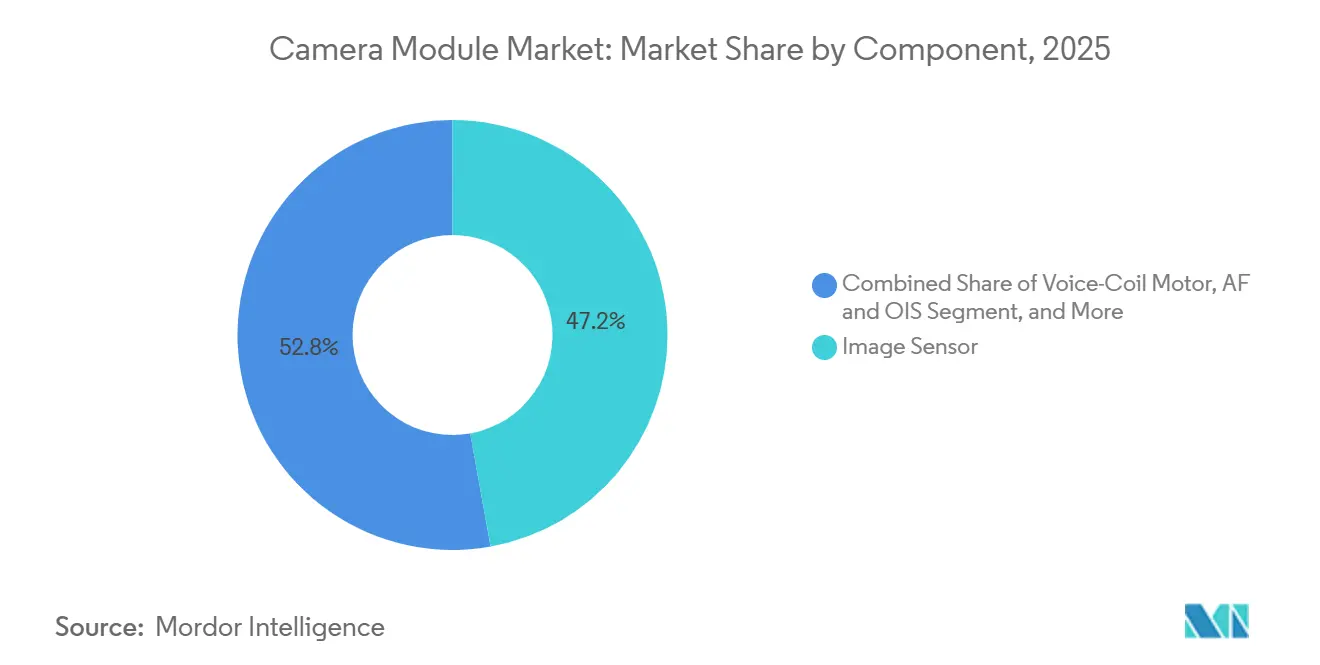

- Por componente, los sensores de imagen lideraron con una participación de ingresos del 47,17% en 2025, mientras que se proyecta que los conjuntos de motor de bobina de voz y estabilización óptica de imagen crezcan a una CAGR del 5,07% hasta 2031.

- Por tipo de sensor, los sensores CMOS representaron el 89,22% de la participación del mercado de módulos de cámara en 2025 y se espera que crezcan a una CAGR del 4,73% durante el período de previsión.

- Por resolución, el segmento de 8 a 13 megapíxeles representó el 48,54% de la participación del mercado de módulos de cámara en 2025, mientras que los módulos de más de 13 megapíxeles están previstos para expandirse a una CAGR del 4,83% hasta 2031.

- Por tipo de enfoque, los módulos de autoenfoque mantuvieron el 61,32% de la participación del mercado de módulos de cámara en 2025 y están en camino de alcanzar una CAGR del 4,69% durante el período.

- Por proceso de fabricación, el empaquetado de chip invertido y a nivel de oblea capturó el 56,91% de la participación en 2025, con el mismo segmento previsto para registrar la CAGR más rápida del 4,62%.

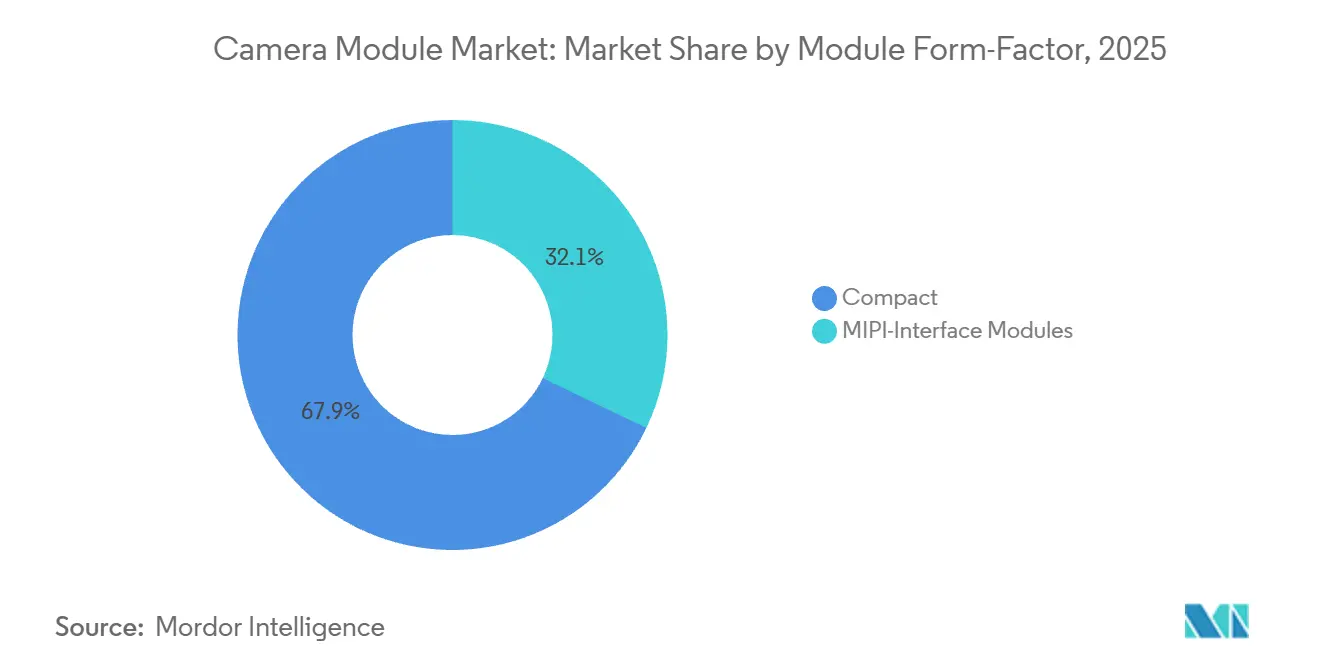

- Por factor de forma del módulo, los módulos compactos representaron el 67,89% de los ingresos en 2025, mientras que los módulos de interfaz MIPI están preparados para una CAGR del 4,67%.

- Por aplicación, la electrónica de consumo representó el 58,83% del mercado en 2025, aunque se proyecta que los módulos automotrices registren la CAGR más alta del 5,46% hasta 2031.

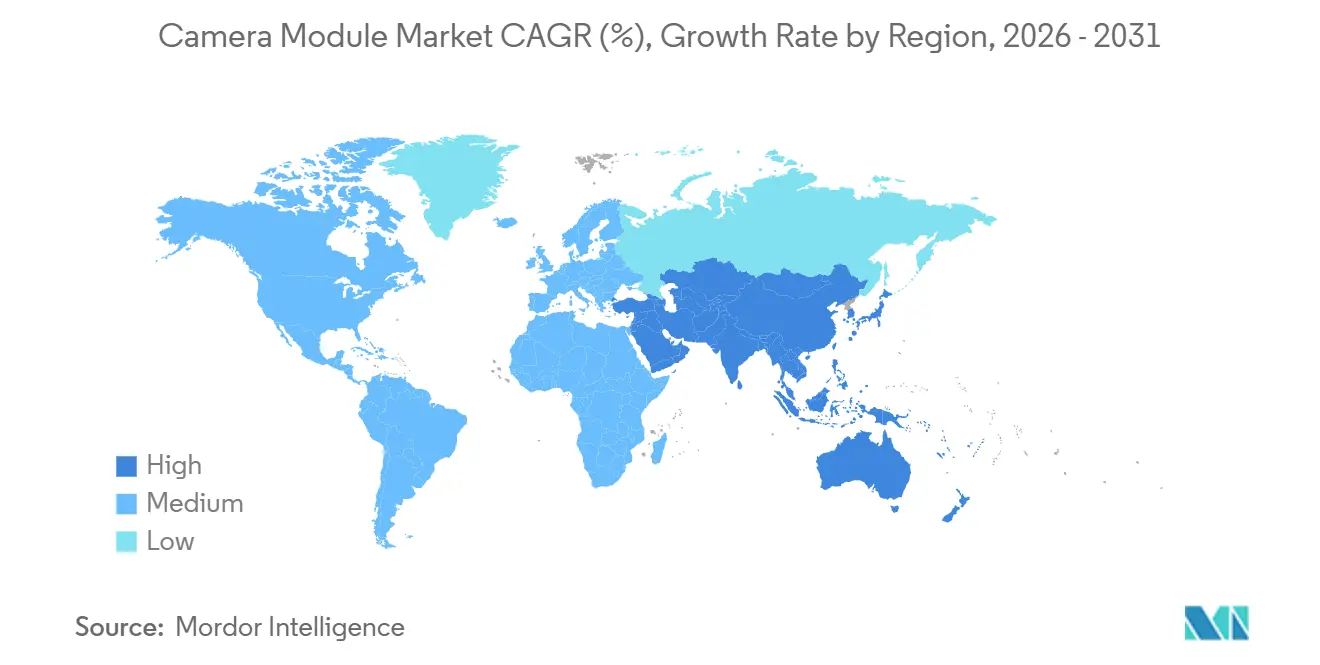

- Por geografía, Asia-Pacífico aseguró una participación del 42,37% en 2025, mientras que se espera que Oriente Medio registre la CAGR más rápida del 5,21% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Módulos de Cámara*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Teléfonos Inteligentes con Múltiples Cámaras que Superan las Tres Lentes en los Modelos Insignia Chinos | +0.8% | Núcleo de Asia-Pacífico, con expansión a Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de Cámara de Visibilidad Trasera y ADAS, FMVSS-111 y EU-GSR | +0.9% | América del Norte y Europa, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Despliegues de Vigilancia con Análisis en el Borde Habilitados por IA en Proyectos de Ciudades Inteligentes de Oriente Medio | +0.6% | Oriente Medio, con expansiones piloto en el Sudeste Asiático y África | Mediano plazo (2-4 años) |

| Auge de la Óptica Periscopio o Plegada que Eleva el Número de Lentes por Módulo | +0.7% | Global, liderado por los segmentos de teléfonos inteligentes premium en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Ensamblaje Local de Módulos en India Impulsado por el Esquema PLI | +0.5% | India, con efectos secundarios en las cadenas de suministro del sur de Asia | Mediano plazo (2-4 años) |

| Demanda de Detección 3D o de Profundidad para Auriculares de Realidad Extendida en Estados Unidos y Corea | +0.4% | América del Norte y Asia-Pacífico, concentrado en centros de electrónica de consumo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Teléfonos Inteligentes con Múltiples Cámaras que Superan las Tres Lentes

Los dispositivos insignia chinos ahora integran cuatro o más cámaras discretas, añadiendo aproximadamente 1,3 módulos por dispositivo. El Xiaomi 17 Ultra debutó con un periscopio de 200 megapíxeles junto con unidades gran angular, angular y macro, cada una con su propia cadena de autoenfoque.[1]Xiaomi Corporation, "Especificaciones del Producto Xiaomi 17 Ultra," mi.com OPPO y vivo replicaron este enfoque en las series Find X8 y X200 Pro, elevando los precios de venta promedio mientras mantenían los volúmenes de envío. Los módulos de tiempo de vuelo para detección de profundidad, antes limitados a productos de gama alta, son ahora estándar por encima de los USD 400 al por menor, desbloqueando nuevas funciones de compras en realidad aumentada. El efecto acumulado es una demanda incremental de módulos a pesar de una meseta en los reemplazos globales de teléfonos inteligentes. El diseño Todas las Lentes en Prisma de Samsung redujo la altura en el eje Z del periscopio en un 22%, permitiendo a los competidores integrar óptica plegada sin sacrificar la capacidad de la batería.

Mandatos de Cámara de Visibilidad Trasera y ADAS

Las regulaciones de seguridad están transformando los sistemas de cámara opcionales en hardware de equipamiento base. En Estados Unidos, la norma FMVSS-111 exige cámaras de visión trasera en todos los vehículos ligeros a partir del año modelo 2026.[2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Norma Federal de Seguridad de Vehículos Motorizados 111 Visibilidad Trasera," nhtsa.gov El Reglamento General de Seguridad de la Unión Europea ejerce una presión similar, exigiendo cámaras orientadas hacia adelante para la asistencia de mantenimiento de carril y límite de velocidad en nuevos tipos de vehículos a partir de julio de 2024. Los proveedores de primer nivel ahora integran de tres a cuatro cámaras por vehículo, agrupadas con radar y lidar, elevando el contenido de módulos a una previsión de 3,8 unidades para 2030. Los modelos Lexus vendidos en América del Norte contarán con al menos cuatro cámaras a partir de 2026, acelerando el ciclo de calificación para componentes de grado automotriz.

Despliegues de Vigilancia con Análisis en el Borde Habilitados por IA

Los programas de ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos especifican cámaras con procesamiento neuronal en el dispositivo para reducir el ancho de banda y la latencia. La construcción desde cero de NEOM abarca 26.500 km² y ha adjudicado adquisiciones tempranas a Hikvision y Dahua.[3]NEOM, "Infraestructura de Ciudad Inteligente NEOM," neom.com Dubái exige que todas las cámaras instaladas después de enero de 2025 admitan el reconocimiento local de objetos en cumplimiento de las normas de residencia de datos. El hardware capaz de ejecutar redes neuronales convolucionales en el borde conlleva una prima de coste del 40-60% sobre los dispositivos analógicos heredados, impulsando el mercado de módulos de cámara.

Auge de la Óptica Periscopio o Plegada

La óptica plegada ofrece un zoom óptico superior a 5× en un chasis de menos de 9 mm. La arquitectura Todas las Lentes en Prisma de Samsung redujo la altura del módulo a 5,6 mm en el Galaxy S24 Ultra, lo que llevó a Apple a adoptar un tetraprisma en el iPhone 16 Pro Max con una distancia focal de 200 mm. En el tercer trimestre de 2025, los envíos de unidades de periscopio de Largan Precision se dispararon un 68% interanual, impulsados por una creciente demanda de conjuntos de cámaras que son a la vez más delgados y más potentes.

Análisis del Impacto de las Restricciones del Mercado de Módulos de Cámara*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Suministro de Actuadores de Motor de Bobina de Voz tras el Terremoto de 2024 en Taiwán | -0.5% | Global, con escasez aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Pérdida de Rendimiento en la Óptica a Nivel de Oblea en Módulos de Cámara Bajo Pantalla | -0.3% | Asia-Pacífico, concentrado en centros de fabricación de teléfonos inteligentes premium | Mediano plazo (2-4 años) |

| Escalada de Litigios de Patentes sobre Arquitecturas de Sensores de Imagen CMOS Apilados | -0.2% | Global, con litigios concentrados en Estados Unidos, Europa y Japón | Largo plazo (≥ 4 años) |

| Retrasos en el Cumplimiento de Ciberseguridad EN 303645 para Módulos en Red en la UE | -0.3% | Europa, con efectos secundarios en las certificaciones globales de cámaras para el Internet de las Cosas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro de Actuadores de Motor de Bobina de Voz tras el Terremoto de 2024

El terremoto de Hualien de abril de 2024 dañó las salas limpias de los principales proveedores taiwaneses de actuadores, duplicando los plazos de entrega de los motores de bobina de voz para autoenfoque y estabilización óptica de imagen. Samsung Electro-Mechanics y LG Innotek reportaron una caída secuencial del 12% en los envíos de módulos al pagar costes logísticos premium para asegurar piezas limitadas. La restauración alcanzó el 85% a finales de 2025, pero los fabricantes de equipos originales han optado desde entonces por el doble abastecimiento de proveedores japoneses para mitigar futuros impactos.

Pérdida de Rendimiento en la Óptica a Nivel de Oblea en Módulos Bajo Pantalla

Las cámaras bajo pantalla alcanzan rendimientos piloto del 62%, en comparación con el 92% de los módulos convencionales, lo que infla los costes en 2,3 veces y limita la adopción a teléfonos ultraprémium con precios superiores a USD 1.000. El informe para inversores de LG Innotek citó los defectos de fotolitografía y el desalineamiento en la singulación de dados como obstáculos persistentes. El Galaxy Z Fold 6 de Samsung mostró un compromiso: su cámara exterior producía selfis más suaves, lo que afectó la calidad general de la imagen y moderó el entusiasmo de los consumidores. Esta disyuntiva puso de relieve los desafíos de equilibrar el diseño innovador con las expectativas de rendimiento en el mercado de teléfonos inteligentes plegables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Módulos de Cámara

Por Componente:

Los Actuadores Reducen la Brecha de ValorEl tamaño del mercado de módulos de cámara para sensores de imagen representó el 47,17% de los ingresos en 2025, mientras que los actuadores capturaron una participación menor pero registraron la CAGR más sólida del 5,07% hasta 2031. Los componentes CMOS apilados de Sony alcanzan precios premium, pero la demanda de actuadores de estabilización óptica de imagen de doble eje en módulos de periscopio está reduciendo la brecha. Los volúmenes de motores de bobina de voz aumentaron a medida que cada lente adicional se envía ahora con su propio accionamiento de autoenfoque, y los programas automotrices especifican actuadores robustecidos con clasificación de −40 °C a 105 °C. Los conjuntos de lentes se mantuvieron como el segundo elemento más grande, con asféricas moldeadas en vidrio que reemplazan al plástico en entornos de alta temperatura. Los servicios de ensamblaje, aunque con la menor participación por componente, aportan valor en plataformas automotrices de larga vida donde la amortiguación de vibraciones y el sellado hermético superan los requisitos de grado de consumo.

Un cambio en la combinación es visible en todas las aplicaciones. Las cámaras automotrices pagan una prima del 30% por sensores de alto rango dinámico y obturadores globales, mientras que la electrónica de consumo se inclina hacia chips de iluminación trasera con agrupación de píxeles. STMicroelectronics y ON Semiconductor lanzaron sensores de 0,1 lux para asistencia al conductor nocturna, elevando los precios de venta promedio incluso cuando los volúmenes unitarios se mantienen modestos. Mientras tanto, los ensambladores especializados enfrentan la comoditización a medida que las marcas de teléfonos inteligentes insignia llevan el diseño internamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sensor:

El CMOS Consolida su LiderazgoLa tecnología CMOS representó el 89,22% de las ventas de 2025 y se prevé que crezca a una CAGR del 4,73%, desplazando a los dispositivos de carga acoplada en nichos científicos. El aislamiento de trinchera profunda, los fotodiodos anclados y la conversión analógica a digital en el chip elevaron la sensibilidad al tiempo que redujeron el consumo de energía, consolidando el dominio del CMOS. Los sensores ISOCELL de 108 megapíxeles de Samsung y el OV50K con HDR escalonado de OmniVision obtuvieron contratos automotrices, desplazando a las unidades CCD heredadas. En contraste, los CCD de muy bajo ruido de Teledyne sobreviven en astronomía e instrumentos de laboratorio donde la pureza del píxel supera a la velocidad de fotogramas.

Los componentes CMOS de próxima generación, que ahora cuentan con obturadores globales y salida de doble ganancia de 16 bits —características que antes eran el sello distintivo del CCD— están preparados para erosionar aún más la participación de mercado del CCD en el ámbito de los módulos de cámara. Los fabricantes de equipos originales favorecen cada vez más las alternativas sobre los CCD, reservando estos últimos principalmente para la obtención de imágenes especializadas. Este cambio está impulsado por las ventajas de coste acumuladas y los avances tecnológicos que mejoran tanto la eficiencia como el rendimiento.

Por Píxeles o Resolución:

El Crecimiento de Alta Resolución Supera al Segmento MedioLos módulos de más de 13 megapíxeles se expanden a una CAGR del 4,83%, respaldados por lentes telefoto de periscopio y la captura de vídeo 4K generalizada. El sensor de 200 megapíxeles de Xiaomi agrupa hasta 12,5 megapíxeles para tomas con poca luz, pero conserva la resolución completa para el zoom digital, combinando las especificaciones de marketing con la usabilidad en el mundo real. La consolidada clase de 8-13 megapíxeles sigue representando el 48,54% de los ingresos, pero enfrenta erosión a medida que los teléfonos inteligentes de gama de entrada dan un salto hacia resoluciones más altas. Las cámaras de seguridad también se están actualizando a 4K para cumplir con las normas de adquisición municipal para el reconocimiento facial, retirando el inventario analógico de 2 megapíxeles.

La física óptica establece límites: las lentes f/1,8 con píxeles de 1,0 µm alcanzan los límites de difracción por encima de los 108 megapíxeles, haciendo que los aumentos adicionales de resolución sean menos prácticos sin comprometer la calidad de imagen. El IMX989 de Sony, con un paso de píxel de 1,6 µm a 50 megapíxeles, enfatiza la sensibilidad por píxel sobre el mero recuento de píxeles, garantizando un mejor rendimiento en condiciones de poca luz y una mayor claridad de imagen. En el ámbito automotriz, los sensores de 8 megapíxeles logran un equilibrio entre la eficiencia de costes y la funcionalidad, ofreciendo resolución suficiente para reconocer matrículas desde 50 metros. Esta configuración establece un límite práctico para los vehículos convencionales, donde la asequibilidad y el rendimiento deben alinearse.

Por Tipo de Enfoque:

El Autoenfoque Amplía su VentajaLos sistemas de autoenfoque mantuvieron una participación del 61,32% en 2025 y están previstos para crecer a una CAGR del 4,69% a medida que los usuarios esperan un enfoque instantáneo en cada lente. Los motores de bobina de voz de bucle cerrado con sensores Hall logran bloqueos en menos de 0,3 segundos, fundamentales para la fotografía en vídeo y en ráfaga. Las soluciones de lente líquida de Corning ofrecen un enfoque de estado sólido y robusto para aplicaciones industriales, proporcionando mayor durabilidad y precisión. Sin embargo, estas soluciones actualmente atienden a un segmento de mercado relativamente pequeño, lo que limita su adopción más amplia.

Las aplicaciones sensibles al coste o de distancia fija continúan dependiendo de los módulos de enfoque fijo debido a su simplicidad y rentabilidad. Los videoporteros, equipados con óptica de profundidad de campo extendida, logran una claridad constante desde el umbral hasta la calle sin necesidad de piezas móviles, garantizando durabilidad y fiabilidad. Del mismo modo, las cámaras de monitorización del conductor están diseñadas para operar a una distancia fija de 0,8 metros, proporcionando una monitorización precisa sin necesidad de ajustes. Una diferencia de precio mínima de tan solo USD 1,50-2,00 por unidad mejora aún más el atractivo de los módulos de enfoque fijo, convirtiéndolos en una opción preferida para los dispositivos de Internet de las Cosas de bajo margen donde la asequibilidad y la funcionalidad son fundamentales.

Por Proceso de Fabricación:

El Chip Invertido Reduce la Altura en el Eje ZEl empaquetado de chip invertido y a nivel de oblea representó el 56,91% del mercado en 2025 y se espera que crezca a una CAGR del 4,62% a medida que los teléfonos inteligentes buscan perfiles más delgados. Las bolas de soldadura reemplazan a los hilos de unión, reduciendo la altura del módulo en 0,5 mm y mejorando la integridad de la señal. Samsung Electro-Mechanics ahora co-empaqueta el procesador de señal de imagen y el búfer DRAM, reduciendo la huella de la placa en un 30%. La óptica a nivel de oblea reduce aún más el tamaño, pero conlleva penalizaciones de rendimiento que frenan el escalado.

El chip en placa, con una participación del 43,09% en 2025, sigue siendo preferido en los vehículos donde la probada fiabilidad de la unión por hilo bajo vibraciones extremas supera los ahorros incrementales de espacio. STMicroelectronics presentó un notable tiempo medio entre fallos de un millón de horas para sus ensamblajes automotrices de chip en placa. Este logro destaca el compromiso de la empresa con la fiabilidad y la innovación en aplicaciones automotrices. El chip invertido de referencia, que representa un avance significativo en tecnología, está actualmente en proceso de calificación para garantizar su rendimiento y durabilidad.

Por Factor de Forma del Módulo:

El Compacto Domina, la Interfaz MIPI Gana Terreno en AutomóvilesLas unidades compactas capturaron el 67,89% de los envíos de 2025, integradas en casi todos los teléfonos inteligentes y tabletas. Agrupan el sensor, la lente y el conector en un paquete de 10 mm cuadrados y cumplen los requisitos de integración de los fabricantes de dispositivos. El tamaño del mercado de módulos de cámara para módulos de interfaz MIPI fue del 32,11% en 2025 y crecerá a una CAGR del 4,67% a medida que los fabricantes de automóviles estandarizan el enlace MIPI CSI-2, permitiendo transmisiones 4K a través de cables de 2 metros. El montaje remoto permite que las cámaras se ubiquen en espejos o rejillas mientras los procesadores centrales residen en los maleteros, simplificando el peso y el coste del arnés.

La electrónica de consumo utiliza módulos compactos para lograr la máxima delgadez, mientras que la visión industrial alterna entre los dos según el alcance del brazo del robot. Canon ha presentado un módulo compacto de tan solo 8,5 mm cuadrados que cuenta con un sensor de 48 megapíxeles, manteniendo su altura en apenas 5,2 mm. Este desarrollo subraya el impulso continuo de la industria por minimizar la altura en el eje Z, atendiendo a la creciente demanda de soluciones de imagen de alto rendimiento y tamaño reducido en dispositivos como teléfonos inteligentes, drones y otros equipos electrónicos compactos.

Por Aplicación:

El Sector Automotriz se Convierte en Motor de CrecimientoLa electrónica de consumo representó el 58,83% de los ingresos de 2025, pero el crecimiento en valor ahora supera al crecimiento en volumen a medida que las marcas añaden lentes de periscopio y gran angular para justificar las actualizaciones de dispositivos. El sector automotriz, partiendo de una base menor, disfruta de la CAGR más rápida del 5,46% a medida que los mandatos de seguridad consolidan los conjuntos de múltiples cámaras por vehículo. La seguridad y la vigilancia se benefician de las actualizaciones de analógico a IP ancladas en las construcciones de ciudades inteligentes de Oriente Medio. La obtención de imágenes médicas migra hacia endoscopios 4K, mientras que los robots industriales adoptan módulos de profundidad 3D para la recogida de piezas y la zonificación de seguridad.

Los proveedores de primer nivel, como Bosch, han comenzado a integrar cámaras de detección de colisiones frontales y reconocimiento de señales de tráfico en módulos únicos. Esta innovación ha permitido a los fabricantes de equipos originales reducir los costes en un 40% en comparación con el uso de unidades discretas. Mientras tanto, en el ámbito de los teléfonos inteligentes, los precios de venta promedio de los módulos de menos de 13 megapíxeles cayeron un 8% en 2025. Esta caída fue impulsada por la intensa competencia entre los ensambladores chinos que compiten por pedidos, lo que a su vez redujo los márgenes de los fabricantes especializados a menos del 15%.

Análisis Geográfico

Mercado de Módulos de Cámara en APAC

Asia-Pacífico concentró el 42,37% de la cuota del mercado de módulos de cámara en 2025, impulsado por la concentración en China de fábricas de sensores, rectificadoras de lentes y líneas de ensamblaje que acortan los ciclos de diseño. Sunny Optical, O-Film y LuxVisions enviaron más del 60% de los módulos para smartphones a nivel mundial desde plantas ubicadas a menos de 500 kilómetros de los sitios de ensamblaje final. El esquema de Incentivos Vinculados a la Producción de India por INR 73.000 crore (8,77 mil millones de USD) está redirigiendo capacidad hacia actores nacionales como Dixon Technologies y Bhagwati Products, brindando a las marcas regionales un acceso más rápido a los módulos. Japón pivota hacia sensores de grado automotriz, mientras que Corea del Sur aprovecha la integración vertical para combinar sensores y lentes en contratos de vehículos premium.

Mercado de Módulos de Cámara en el CCG

Oriente Medio, aunque pequeño, es la región de más rápido crecimiento, con una CAGR del 5,21%. Los mandatos de ciudades inteligentes de NEOM y Dubái para hardware de vigilancia preparado para IA impulsan envíos de alto margen. A medida que los estados del Golfo refuerzan la vigilancia en estadios, centros de transporte y grandes espacios públicos, la adopción de cámaras de reconocimiento facial a 4K y 120 fps impulsará un aumento en los volúmenes de licitación. Esta expansión forma parte de esfuerzos más amplios para fortalecer la infraestructura de seguridad y garantizar la seguridad pública en zonas de alto tráfico y áreas sensibles.

Mercado de Módulos de Cámara en América, Europa y África

América del Norte se inclina fuertemente hacia los sectores automotriz e industrial, impulsada por una sólida demanda e innovación, mientras que la producción de smartphones ha sido externalizada a otras regiones. En Europa, el crecimiento enfrenta desafíos debido a que las regulaciones de ciberseguridad EN 303645 retrasan las certificaciones de cámaras IoT, postergando ciertos lanzamientos hasta 2027 e impactando el ritmo de adopción tecnológica. América del Sur experimenta una recuperación, respaldada por la reactivación de la producción de vehículos en Brasil y Argentina, lo que se ve reforzado por la mejora de las condiciones económicas. Mientras tanto, África, aún un mercado de nicho, se centra principalmente en la automatización de las operaciones mineras en Sudáfrica, aprovechando los avances tecnológicos para mejorar la eficiencia y la productividad.

Panorama Competitivo

Los cinco principales proveedores, LG Innotek, Samsung Electro-Mechanics, Sunny Optical, O-Film y Hon Hai Precision, mantuvieron aproximadamente el 55% de la participación en 2025. Las empresas con integración vertical que dominan sensores, lentes y actuadores ganan licitaciones automotrices al ofrecer conjuntos completos con continuidad de suministro garantizada. Las carteras de patentes en torno al CMOS apilado y la iluminación trasera sustentan los ingresos por regalías y disuaden a los nuevos participantes. Sony y Samsung otorgan licencias cruzadas a OmniVision y ON Semiconductor, evitando litigios que podrían paralizar los envíos en las principales jurisdicciones.

Los ensambladores chinos enfrentan márgenes brutos en caída en el segmento de 8-13 megapíxeles a medida que los compromisos de plazos de entrega de dos semanas y las guerras de precios cobran su precio. Es probable la consolidación entre las empresas de escala reducida que carecen del capital para la óptica a nivel de oblea o la calificación automotriz. Mientras tanto, Bosch y Continental están integrando verticalmente líneas de cámaras para asegurar volúmenes de ADAS, desafiando a los proveedores de módulos tradicionales. Quedan espacios en blanco en la obtención de imágenes submarina robustecida y aeroespacial, donde Teledyne y FLIR operan con relativamente poca competencia.

En el ámbito tecnológico, los proveedores que logran una calidad cercana a la de las cámaras de orificio de punzonado con tecnología bajo pantalla, o aquellos que ofrecen módulos de periscopio de menos de 6 mm y sensores automotrices HDR de 140 dB, están asegurando contratos plurianuales a tarifas premium. Estos avances satisfacen la creciente demanda de componentes de alto rendimiento en industrias como la electrónica de consumo y la automoción. Sin innovación continua, los proveedores corren el riesgo de ser relegados al mercado comoditizado de baja resolución, donde la competencia es intensa y los márgenes de beneficio son significativamente más bajos.

Líderes de la Industria de Módulos de Cámara

LG Innotek Co. Ltd

Sunny Optical Technology Group Co. Ltd

Chicony Electronics Co. Ltd

Sony Group Corporation

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Módulos de Cámara

- LG Innotek Co. Ltd

- Samsung Electro-Mechanics Co. Ltd

- Sunny Optical Technology Group Co. Ltd

- O-Film Group Co. Ltd

- Hon Hai Precision Industry Co., Ltd.

- Chicony Electronics Co. Ltd

- LuxVisions Innovation Ltd, Lite-On

- Cowell E Holdings Inc.

- Sony Group Corporation

- OmniVision Technologies Inc.

- STMicroelectronics N.V.

- AMS Osram AG

- ON Semiconductor Corp.

- Panasonic Corp.

- Largan Precision Co. Ltd

- MINEBEA MITSUMI Inc.

- Canon Inc.

- Robert Bosch GmbH

- Continental AG

- Magna International Inc.

- Valeo SA

- e-con Systems Pvt Ltd

Desarrollos Recientes de la Industria en el Mercado de Módulos de Cámara

- Noviembre de 2025: Sony presentó el IMX1089, un sensor de 1 pulgada y 60 megapíxeles con HDR de doble ganancia de 16 bits, asegurando contratos de diseño con Xiaomi y OPPO.

- Octubre de 2025: LG Innotek y Magna International crearon una empresa conjunta para módulos integrados de cámara y radar destinados a fabricantes de automóviles de América del Norte y Europa.

- Septiembre de 2025: Sunny Optical puso en marcha una planta de módulos de USD 450 millones en Tamil Nadu bajo el esquema PLI de India, añadiendo 120 millones de unidades de capacidad anual.

- Agosto de 2025: OmniVision presentó el OV64C, un sensor automotriz de 64 megapíxeles con HDR de 140 dB y obturador global para sistemas de visión perimetral.

Mercado de Módulos de Cámara Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de módulos de cámara como los ingresos generados a nivel mundial a partir de conjuntos integrados de sensor-lente-actuador suministrados a fabricantes de teléfonos inteligentes, vehículos de pasajeros, visión industrial, seguridad y dispositivos médicos. Los valores se capturan a precio de fábrica e incluyen motores de bobina de voz y PCB flexibles, mientras que los procesadores de señal de imagen ubicados aguas abajo quedan fuera de la cadena.

Exclusión del alcance: Se excluyen los módulos reacondicionados, los sensores independientes y la óptica vendida por separado.

Descripción general de la segmentación

- Por Componente

- Sensor de Imagen

- Conjunto de Lentes

- Ensamblaje de Módulo de Cámara

- Motor de Bobina de Voz, Autoenfoque y Estabilización Óptica de Imagen

- Por Tipo de Sensor

- CMOS

- CCD

- Por Píxeles o Resolución

- Hasta 7 MP

- 8 - 13 MP

- Más de 13 MP

- Por Tipo de Enfoque

- Enfoque Fijo

- Autoenfoque

- Por Proceso de Fabricación

- Chip en Placa

- Empaquetado de Chip Invertido y a Nivel de Oblea

- Por Factor de Forma del Módulo

- Compacto

- Módulos de Interfaz MIPI

- Por Aplicación

- Móvil y Teléfonos Inteligentes

- Electrónica de Consumo

- Automoción

- Atención Sanitaria e Imagen Médica

- Seguridad y Vigilancia

- Industrial y Robótica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de ODM de teléfonos inteligentes en Asia, ensambladores de módulos europeos y responsables de adquisiciones de ADAS en América del Norte. Estas conversaciones refinaron la deriva de rendimiento, las tasas de incorporación y las curvas de ASP a corto plazo que el trabajo de escritorio por sí solo no habría podido revelar.

Investigación de escritorio

Comenzamos con los flujos comerciales del HS-852580 de UN Comtrade, la producción de vehículos ligeros de la OICA y las tablas de penetración de dispositivos móviles de la UIT, seguidos de textos de seguridad de la NHTSA y el GSR de la UE. Los informes anuales y los formularios 10-K de los principales proveedores de dispositivos móviles y automotrices de nivel 1 revelaron indicios de envíos y rangos de precios.

Las cuadrículas de patentes de Questel, los registros de envíos de Volza, además de los desgloses de ingresos en D&B Hoovers y Dow Jones Factiva completaron la fuente secundaria. Estos títulos son ilustrativos; se revisaron muchos registros públicos adicionales para su corroboración.

Dimensionamiento del mercado y pronóstico

Una construcción híbrida de arriba hacia abajo y de abajo hacia arriba ancla nuestra línea de base. Los grupos de demanda de arriba hacia abajo provienen de la producción de teléfonos móviles y automóviles, las instalaciones de cámaras industriales y los despliegues de CCTV, que se multiplican por ratios verificados de módulos por dispositivo. Las consolidaciones de proveedores y las verificaciones de muestra de ASP × volumen contrastan los totales antes de la convergencia. Cinco variables prospectivas —la combinación de dispositivos móviles 5G, la penetración de ADAS, la cadencia de actualización de píxeles, los esquemas de subsidios y los incentivos de localización— alimentan una regresión multivariante que extiende la perspectiva hasta 2030.

Ciclo de validación de datos y actualización

Los resultados superan la revisión por pares, las verificaciones de varianza frente a las líneas comerciales y de producción, y las nuevas consultas primarias cada vez que aparecen anomalías. Los informes se actualizan anualmente, y los eventos materiales desencadenan actualizaciones a mitad de ciclo para que los clientes siempre tengan la perspectiva más reciente.

Por qué la línea de base de módulos de cámara de Mordor es confiable

Las estimaciones publicadas suelen diferir porque cada empresa elige su propia combinación de componentes, rampa de ASP y cadencia de actualización.

Nuestra metodología disciplinada y los reajustes anuales mantienen la varianza bajo control.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 41,29 B (2025) | Mordor Intelligence | |

| USD 56,24 B (2025) | Global Consultancy A | Incluye chips ISP discretos y precios de transferencia internos |

| USD 47,74 B (2024) | Industry Publisher B | Utiliza una inflación de ASP elevada con una recuperación optimista del mercado de dispositivos móviles |

| USD 34,95 B (2025) | Regional Consultancy C | Excluye los módulos de atención médica y seguridad |

Estos contrastes muestran que una vez que la alineación del alcance se pierde, las cifras se desvían, mientras que las variables transparentes y las verificaciones repetibles de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de módulos de cámara?

El tamaño del mercado de módulos de cámara es de USD 43.030 millones en 2026 y se proyecta que alcance USD 52.910 millones en 2031.

¿Qué segmento crece más rápido en términos de valor?

Los módulos de cámara automotrices muestran la expansión más rápida, avanzando a una CAGR del 5,46% hasta 2031, impulsados por las regulaciones de seguridad.

¿Qué tan dominante es la tecnología CMOS sobre el CCD en los módulos de cámara?

Los sensores CMOS mantienen aproximadamente el 89% de la participación y están en expansión, mientras que los CCD permanecen confinados a nichos de obtención de imágenes científicas especializadas.

¿Por qué son importantes los módulos de periscopio para los teléfonos inteligentes?

Los diseños de óptica periscopio o plegada proporcionan un zoom óptico de ≥5× sin aumentar el grosor del dispositivo, respaldando los precios premium.

¿Qué región ofrece el mayor potencial de crecimiento después de Asia-Pacífico?

Oriente Medio es la geografía de más rápido crecimiento, con una previsión de CAGR del 5,21% debido a los grandes proyectos de vigilancia en ciudades inteligentes.

¿Cómo se están mitigando los riesgos de la cadena de suministro tras el terremoto de Taiwán de 2024?

Los fabricantes de equipos originales están realizando un doble abastecimiento de actuadores de motor de bobina de voz y ampliando la capacidad en Japón e India para reducir la concentración geográfica.

Última actualización de la página el: