Tamaño y Participación del Mercado de Sistemas de Comunicación Subacuática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

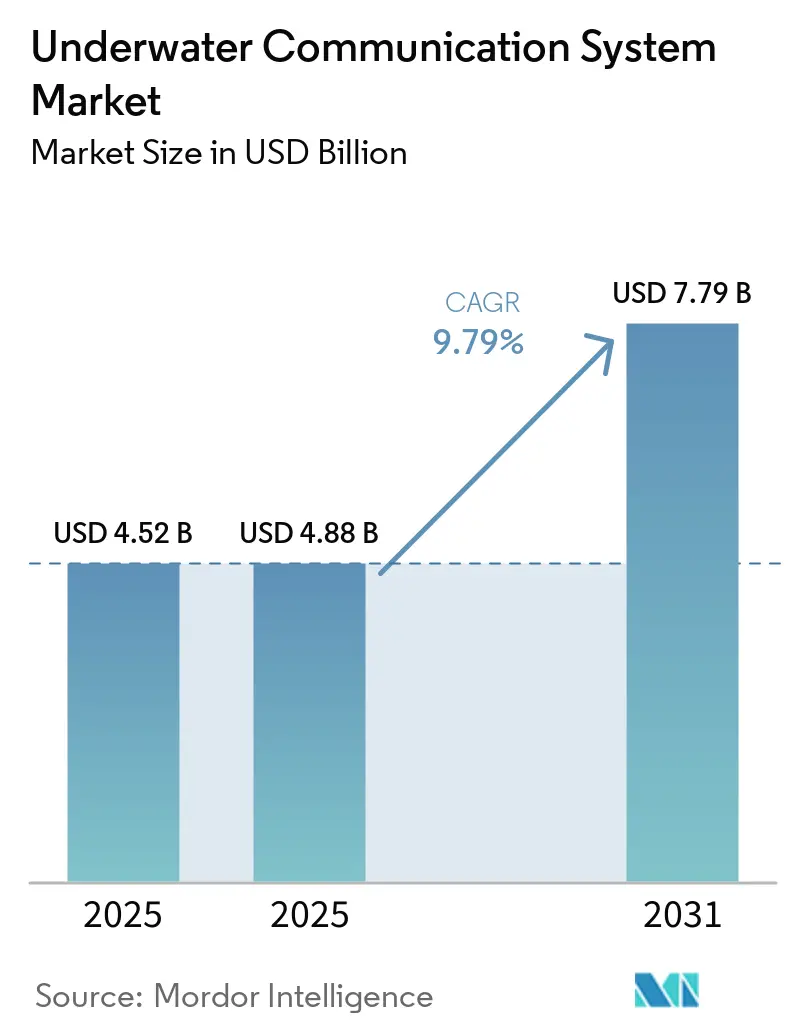

| Tamaño del Mercado (2025) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

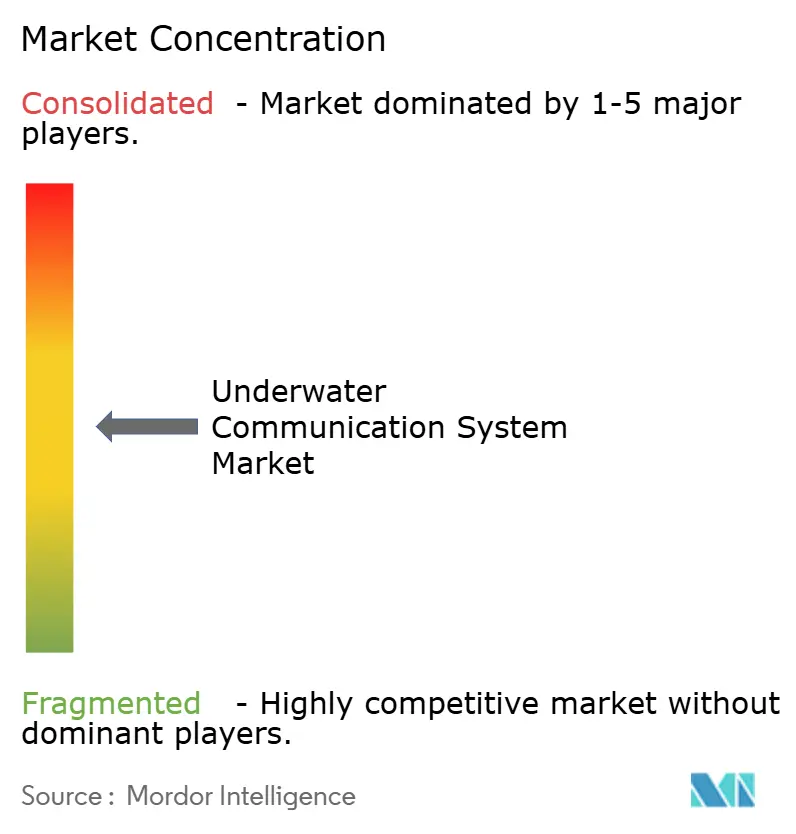

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Comunicación Subacuática por Mordor Intelligence

El tamaño del mercado de sistemas de comunicación subacuática fue valorado en USD 4,52 mil millones en 2025 y se estima que crecerá desde USD 4,88 mil millones en 2026 hasta alcanzar USD 7,79 mil millones en 2031, a una CAGR del 9,79% durante el período de pronóstico (2026-2031). Las arquitecturas modulares definidas por software están desplazando a los transceptores de banda única heredados a medida que los ciclos de adquisición de defensa convergen con el desarrollo de energías renovables marinas. Las cargas útiles óptico-acústicas híbridas están atrayendo a integradores de sistemas que necesitan enlaces de gigabit para plataformas no tripuladas, mientras que el sensado acústico distribuido en cables de exportación está ampliando la base de nodos direccionables. El mercado de sistemas de comunicación subacuática también se beneficia de la financiación gubernamental destinada a proteger la infraestructura crítica del lecho marino y a escalar flotas de vehículos autónomos para vigilancia de área amplia. Los calendarios de modernización a mitad de vida de los submarinos clase Virginia y clase Columbia, combinados con las primeras unidades de producción del programa Ghost Shark de Australia, ofrecen a los proveedores visibilidad plurianual sobre los envíos de unidades.

Conclusiones Clave del Informe

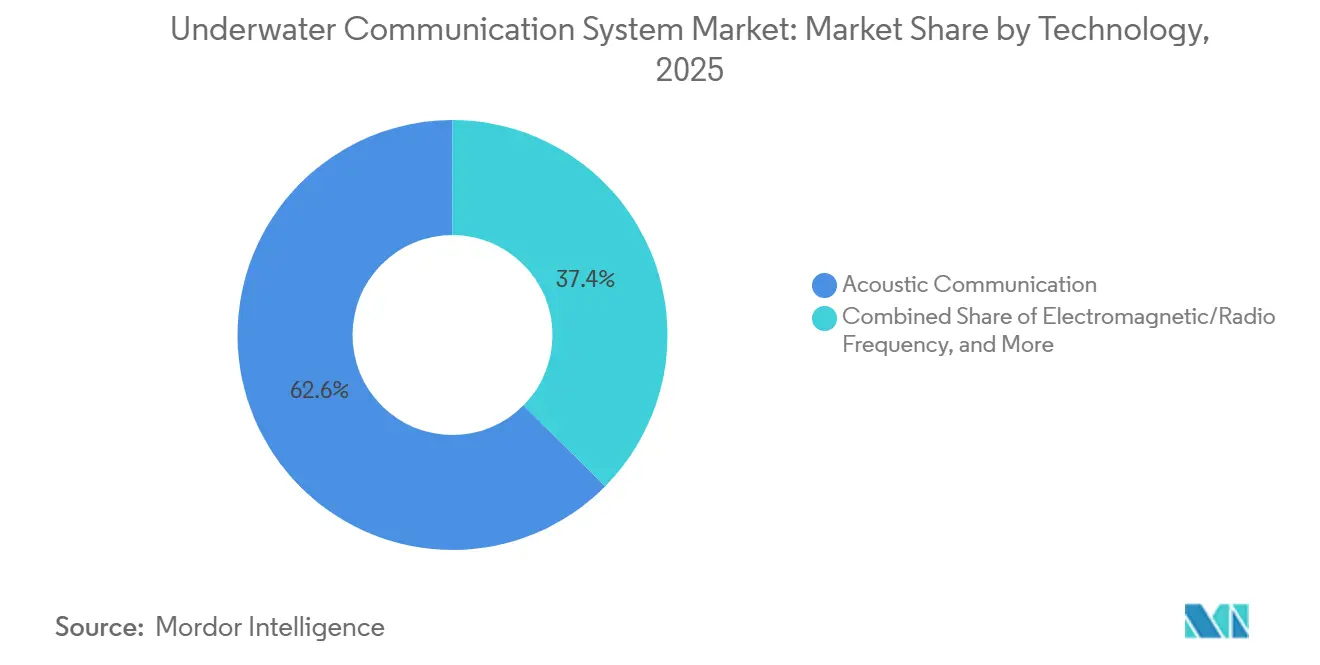

- Por tecnología, la comunicación acústica lideró con el 62,58% de la participación del mercado de sistemas de comunicación subacuática en 2025, mientras que los sistemas de láser óptico azul-verde se proyectan para expandirse a una CAGR del 8,45% hasta 2031.

- Por componente, el hardware representó el 57,53% de los ingresos de 2025, mientras que el software y los servicios avanzan a una CAGR del 8,39% hasta 2031.

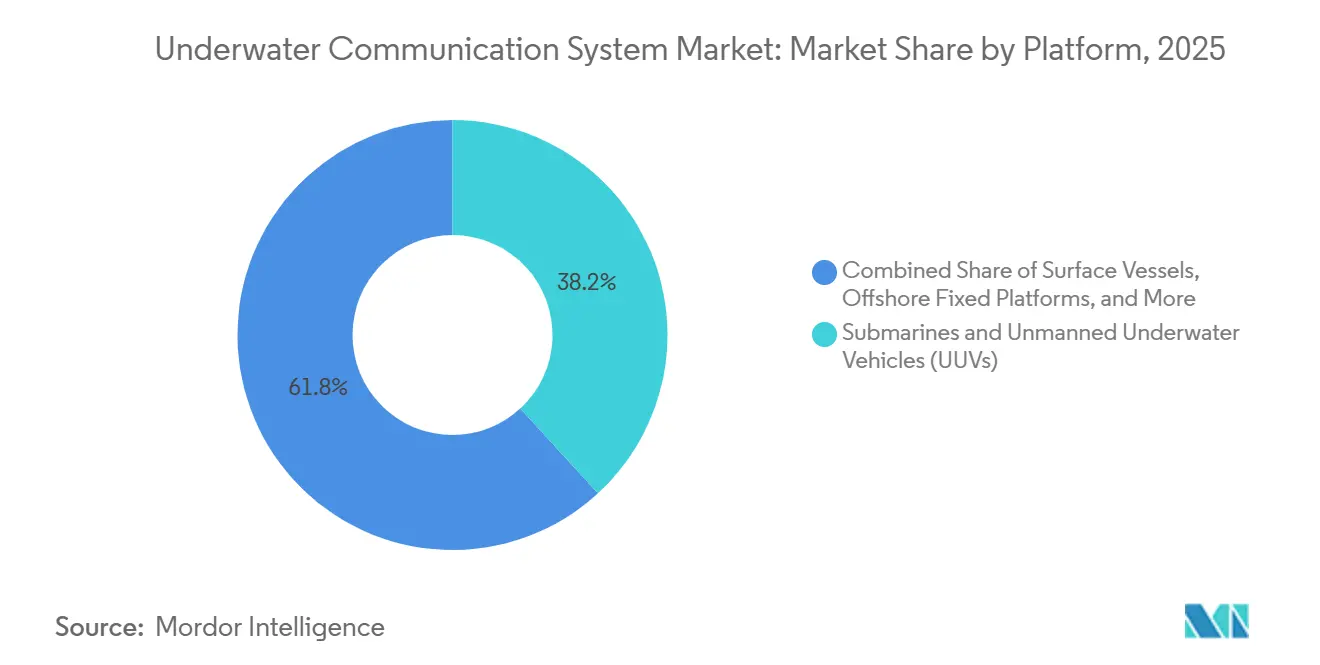

- Por plataforma, los submarinos y los vehículos submarinos no tripulados capturaron el 38,17% de la participación en ingresos del mercado de sistemas de comunicación subacuática en 2025, mientras que las boyas científicas y de monitoreo se pronostican para registrar la CAGR más rápida del 8,67%.

- Por aplicación, defensa y seguridad generó el 44,83% de los ingresos del mercado de sistemas de comunicación subacuática en 2025, mientras que se espera que el monitoreo ambiental y la oceanografía registren una CAGR del 8,53%.

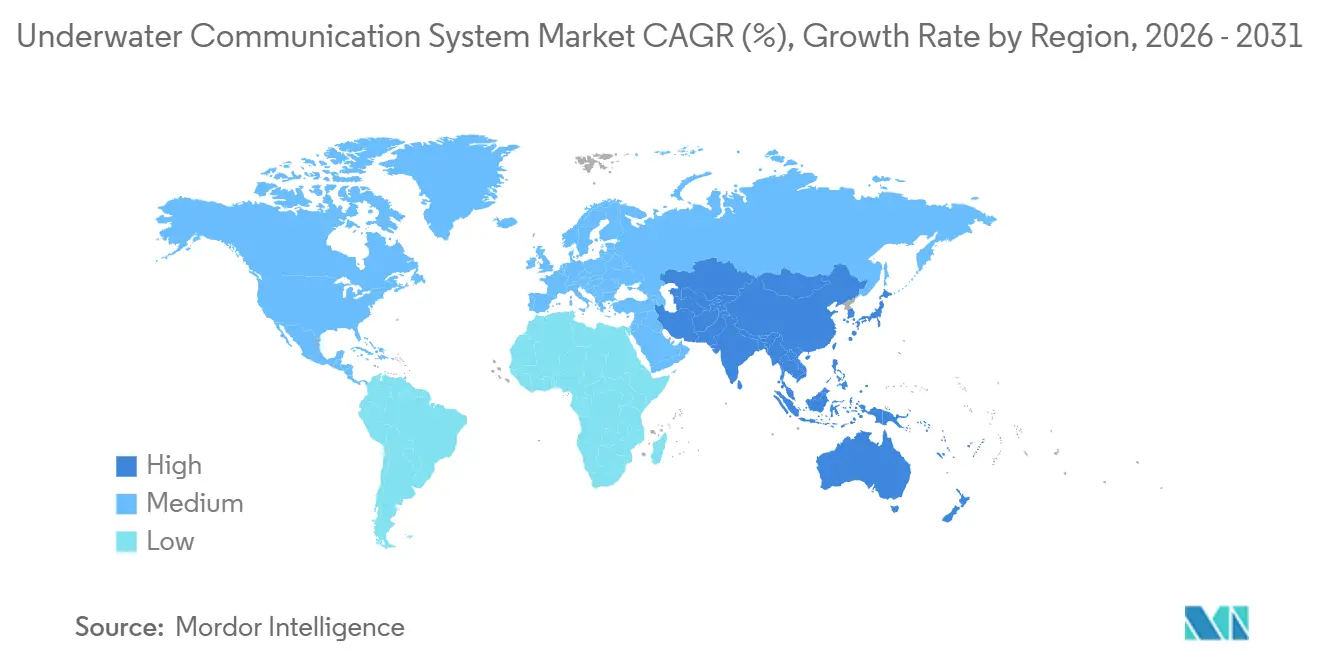

- Por geografía, América del Norte mantuvo el 31,76% de participación en 2025, aunque se anticipa que Asia-Pacífico registre la CAGR más alta del 8,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Comunicación Subacuática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Vehículos Submarinos Autónomos | +2.8% | Corredores de defensa de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Pilotos Acelerados de Centros de Datos Submarinos por parte de Hiperescaladores | +0.9% | Zonas costeras de América del Norte y Europa con estaciones de aterrizaje de fibra óptica | Corto plazo (≤2 años) |

| Programas de Modernización de Defensa Enfocados en Zonas del Lecho Marino en Disputa | +2.4% | América del Norte, Europa, Asia-Pacífico, Oriente Medio | Largo plazo (≥4 años) |

| Crecimiento en Instalaciones de Energía Renovable Marina que Requieren Monitoreo en Tiempo Real | +1.6% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Expansión de Licencias de Exploración de Minerales en Aguas Profundas | +1.2% | Zona Clarion-Clipperton, campos de nódulos del Océano Índico | Largo plazo (≥4 años) |

| Surgimiento de Módems Acústicos Definidos por Software que Permiten el Uso Dinámico del Espectro | +1.4% | Primeros adoptantes globales en defensa e investigación científica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Vehículos Submarinos Autónomos

La adquisición de vehículos autónomos de clase extra grande y mediana está aumentando porque las armadas pueden mantener una presencia submarina persistente a un costo por hora de patrulla menor que el de los submarinos tripulados. La Unidad de Innovación en Defensa de los Estados Unidos seleccionó a Dive-XL en marzo de 2026 para demostrar la integración de cargas útiles de arquitectura abierta, un modelo que permite intercambiar módulos de comunicación sin necesidad de recertificación del buque.[1] Unidad de Innovación en Defensa, "Autonomía Colaborativa para Plataformas Marítimas," diu.mil El proyecto Ghost Shark de Australia entregó su primer casco en enero de 2026 y utiliza bahías modulares que aceptan transceptores acústicos u ópticos de terceros, reduciendo el tiempo de calificación para los proveedores. La Agencia de Adquisición, Tecnología y Logística de Japón logró un enlace de 1 megabit por segundo a 50 metros utilizando un láser azul-verde combinado con un canal acústico de respaldo, lo que subraya las prioridades de ancho de banda en los nuevos diseños de vehículos.

Pilotos Acelerados de Centros de Datos Submarinos por parte de Hiperescaladores

El Proyecto Natick de Microsoft demostró que las bóvedas de datos sumergidas tenían tasas de fallo de hardware más bajas; sin embargo, los contratos de seguimiento siguen ausentes, lo que implica que la economía del mantenimiento aún favorece a los nodos de borde terrestres. [2]Microsoft Research, "Hallazgos de la Fase 2 del Proyecto Natick," microsoft.com Los hiperescaladores, en cambio, financian el sensado acústico distribuido en cables submarinos para detectar eventos de estrés mecánico en tiempo real. Yokogawa Electric lanzó una plataforma de sensado de 10 000 puntos para cables de exportación de energía eólica marina en diciembre de 2024, revelando que la demanda de comunicación está desplazándose hacia el monitoreo de la salud estructural en lugar de la descarga de cómputo.

Programas de Modernización de Defensa Enfocados en Zonas del Lecho Marino en Disputa

La OTAN estableció una Célula de Coordinación de Infraestructura Submarina Crítica en enero de 2025 tras múltiples incidentes de sabotaje de cables, lo que aceleró los pedidos de formas de onda de baja probabilidad de interceptación. La red de nodos acústicos Seabed Sentry de Anduril, probada en abril de 2025, logró una precisión de clasificación del 95% para submarinos diésel-eléctricos a distancias superiores a 10 kilómetros. La iniciativa Océano Transparente de China continúa sembrando matrices acústicas fijas en todo el Mar de China Meridional, lo que obliga a las armadas aliadas a reforzar sus enlaces submarinos.

Crecimiento en Instalaciones de Energía Renovable Marina que Requieren Monitoreo en Tiempo Real

Con la expansión de los parques eólicos en las regiones del Mar del Norte y el Báltico de Europa, los operadores priorizan cada vez más el monitoreo integral de la tensión en los cables de exportación para prevenir curtailments significativos a nivel de gigavatios. El monitoreo eficaz de cables es fundamental para mantener la transmisión de energía ininterrumpida y garantizar la eficiencia operativa. En 2024, Indeximate transformó los cables de fibra óptica convencionales en matrices acústicas rentables para proyectos de RWE, reduciendo el costo por nodo de monitoreo a menos de USD 50. Esta innovación no solo reduce los costos, sino que también mejora la escalabilidad de los sistemas de monitoreo. La Agencia Internacional de Energía proyecta una capacidad global de energía eólica marina de 380 gigavatios para 2030, lo que sugiere un aumento en la necesidad de nodos de monitoreo de cables para apoyar este crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Severos de Ancho de Banda de los Canales Acústicos en Aguas Turbias | -1.8% | Deltas fluviales del Sudeste Asiático, litorales de alto sedimento | Corto plazo (≤2 años) |

| Alto CAPEX para Redes Óptico-Acústicas Híbridas | -1.4% | Global, con efecto pronunciado en operadores más pequeños de petróleo y gas o de investigación | Mediano plazo (2-4 años) |

| Ambigüedad Regulatoria en torno al Espectro de Radiofrecuencia por Debajo de 30 kHz | -0.6% | Aguas internacionales | Largo plazo (≥4 años) |

| Vulnerabilidades de Ciberseguridad en Redes de Línea de Base Larga | -0.9% | Defensa e infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Severos de Ancho de Banda de los Canales Acústicos en Aguas Turbias

La interferencia multitrayecto, el ruido ambiental del tráfico marítimo y la dispersión por sedimentos reducen significativamente las tasas de datos acústicos a solo unos pocos kilobits por segundo en zonas costeras poco profundas, creando desafíos sustanciales para la transmisión eficiente de datos. Un estudio de IEEE Access reveló que los niveles de turbidez superiores a 50 NTU reducen las relaciones señal-ruido en 15 decibelios a 20 kilohercios, reduciendo efectivamente el rendimiento a la mitad e impactando la fiabilidad de las comunicaciones. Para mitigar estos problemas, los operadores incorporan cómputo en el borde para comprimir los datos antes de la transmisión ascendente, lo que añade entre USD 50 000 y 100 000 en costos de hardware de nodo. Sin embargo, este enfoque también acorta la vida útil de la batería, lo que complica aún más la eficiencia operativa en dichos entornos.

Alto CAPEX para Redes Óptico-Acústicas Híbridas

Un nodo de dos canales que aloja un láser azul-verde más un módem acústico puede superar los USD 500 000 debido a la óptica de dirección de haz, los cardanes y la alimentación redundante. Los prototipos de laboratorio que lograron 170 gigabits por segundo requirieron láseres de cavidad externa vertical a un precio de aproximadamente USD 80 000 cada uno. [3]Sociedad Óptica de América, "Transmisión de Láser Azul-Verde a 170 Gbps en Agua de Mar," osapublishing.org Las empresas de energía marina más pequeñas dudan en adoptarlo debido a los riesgos de dependencia y los prolongados períodos de recuperación de la inversión, que surgen de la ausencia de protocolos ópticos estandarizados. Estos desafíos dificultan que dichas empresas justifiquen la inversión, ya que enfrentan incertidumbres en cuanto a compatibilidad y eficiencia de costos a largo plazo. En consecuencia, la falta de estandarización obstaculiza una adopción más amplia dentro de este segmento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Dominancia Acústica Persiste a Pesar de los Avances Ópticos

En 2025, los enlaces acústicos representaron el 62,58% de los ingresos del mercado de sistemas de comunicación subacuática porque operan a más de 10 kilómetros con requisitos de alineación modestos. Los láseres ópticos azul-verde avanzan a una CAGR del 8,45% hasta 2031 a medida que los laboratorios demuestran multiplexación por división de polarización a 170 gigabits por segundo; sin embargo, la absorción del agua de mar más allá de los 550 nanómetros limita el alcance operativo a aproximadamente 100 metros. Los sistemas electromagnéticos siguen siendo un nicho, ya que el agua de mar atenúa las señales por encima de los 30 kilohercios en cuestión de metros. Los diseños híbridos que combinan una columna vertebral acústica con un canal de ráfaga óptica satisfacen las misiones que necesitan descarga de video de alta definición durante aproximaciones cercanas.

Los módems acústicos definidos por software son ahora programables en campo, lo que permite a los operadores reajustar las frecuencias portadoras cuando el ruido ambiental aumenta, reduciendo el tiempo de inactividad y extendiendo la vida útil de los activos. EvoLogics incorporó el protocolo abierto JANUS en 2024 para garantizar la interoperabilidad de la flota entre las fuerzas de la OTAN. La incertidumbre regulatoria en torno al espectro por debajo de los 30 kilohercios continúa, trasladando la carga a los fabricantes de equipos para certificar tanto las rutas acústicas como las ópticas en cada jurisdicción. Mientras tanto, los diodos láser de nitruro de galio tienden hacia curvas de costos más bajos, prometiendo puntos finales ópticos por debajo de USD 10 000 adecuados para jaulas de acuicultura y drones de inspección.

Por Componente: El Software Gana Terreno a Medida que las Actualizaciones Inalámbricas Reducen el Tiempo de Inactividad

El hardware capturó el 57,53% de los ingresos de 2025 porque los transductores, módems y conectores con clasificación submarina aún tienen precios premium. Sin embargo, se proyecta que el segmento de software y servicios supere al hardware con una CAGR del 8,39%, impulsado por la gestión de flotas alojada en la nube y por la aplicación de parches de forma de onda en caliente que ahorra tarifas de dique seco. L3Harris ganó un contrato en USD en febrero de 2026 para suministrar 26 conjuntos de equipos de buque que admiten la rotación de claves de cifrado de forma inalámbrica, lo que ilustra cómo el control por software es ahora un requisito indispensable en las adquisiciones.

La innovación en transductores se centra en pilas de compuestos piezoeléctricos que amplían el rango de ancho de banda utilizable, permitiendo que una sola unidad cubra múltiples bandas de frecuencia y, por lo tanto, reduzca la lista de materiales. La integridad de los cables y la fiabilidad de los conectores aún representan hasta el 20% del costo del hardware de nodo debido al alojamiento a presión y al control de la corrosión. En el lado del software, los diagnósticos de aprendizaje automático evalúan la calidad del canal en tiempo real y recomiendan ajustes de potencia o frecuencia, convirtiendo los datos históricos de campo en alertas de mantenimiento predictivo que reducen el costo del ciclo de vida. Los ingresos por servicios están aumentando a medida que los instaladores marinos agrupan la puesta en marcha de nodos, la capacitación y el soporte plurianual en contratos de suscripción.

Por Plataforma: Las Boyas Aumentan a Medida que la Energía Eólica Marina Impulsa las Redes de Sensores

Los submarinos y los vehículos submarinos no tripulados aportaron el 38,17% del tamaño del mercado de sistemas de comunicación subacuática en términos de ingresos durante 2025, una cifra impulsada por la producción plurianual de actualizaciones de la clase Virginia y prototipos de Ghost Shark. Sin embargo, se proyecta que las boyas científicas y de monitoreo crezcan más rápido a una CAGR del 8,67% porque las granjas de energía renovable marina necesitan telemetría ambiental en tiempo real desde cientos de puntos finales de bajo costo. Las boyas también anclan matrices de sensado acústico distribuido, transmitiendo datos comprimidos a satélites sin necesidad de despachar buques de apoyo tripulados, mejorando así la economía para los operadores.

El middleware de arquitectura abierta en Dive-XL permite a las armadas instalar una nueva carga útil de comunicaciones en días en lugar de meses, acortando los ciclos de actualización tecnológica y fomentando la competencia de cargas útiles. Las plataformas fijas en el Mar del Norte y el Golfo de México están modernizando sus módems acústicos para habilitar flujos de trabajo de campos petroleros digitales, mientras que las estructuras flotantes en la cuenca presal de Brasil prefieren tethers de fibra óptica para la exportación de alto ancho de banda. Las boyas de monitoreo se benefician de paquetes de baterías de litio-azufre y carga solar por goteo, extendiendo la resistencia de la misión más allá de un año y apoyando topologías de malla más densas.

Por Aplicación: El Monitoreo Ambiental Gana Terreno a Medida que la Investigación Climática se Expande

Las aplicaciones de defensa y seguridad representaron el 44,83% de los ingresos de 2025 porque los submarinos, las matrices del lecho marino y los sistemas de contramedidas contra minas priorizan los enlaces cifrados de baja probabilidad de interceptación. Sin embargo, el monitoreo ambiental y la oceanografía están previstos para una CAGR del 8,53% hasta 2031, a medida que las agencias de investigación cubren las plataformas continentales con sensores químicos y acústicos que cuantifican la absorción de carbono y la migración de mamíferos marinos. Los operadores de petróleo y gas dependen de datos de presión y flujo en tiempo real para optimizar la producción y predecir fallos de equipos, reforzando la demanda constante de redes acústicas robustas.

Las empresas de acuicultura en Noruega y Chile aplican redes acústicas de banda media para ajustar los ciclos de alimentación en función de las lecturas de oxígeno y amoníaco, reduciendo el desperdicio de alimento y mejorando la salud de los peces. Las flotas de planeadores científicos operadas por laboratorios oceanográficos nacionales cargan perfiles de alta resolución a través de boyas enlazadas por satélite cada pocos días, un flujo de trabajo que favorece los enlaces ópticos de ráfaga cuando la plataforma emerge cerca de un buque nodriza. En la construcción marina, los trineos de sonar remolcados equipados con módems de banda ancha validan la profundidad de la zanja en tiempo real, reduciendo el retrabajo y los costos de penalización para los contratistas de tendido de cables.

Análisis Geográfico

América del Norte generó el 31,76% de los ingresos de 2025 gracias a la modernización de las comunicaciones de submarinos, el aumento de la capacidad de energía eólica marina a lo largo de la costa atlántica y las iniciativas de vigilancia en el Ártico. Los contratos del programa Dive-XL y los pedidos de conjuntos de equipos de L3Harris proporcionan una cartera de pedidos visible hasta 2033, mientras que la red de sensores árticos de Canadá protege el Paso del Noroeste a medida que se expanden las rutas de navegación. Los bloques de aguas profundas del Golfo de México de México requieren nodos de comunicación submarina que gestionen flujos de sensores de múltiples proveedores, reforzando la demanda regional.

Se pronostica que Asia-Pacífico crecerá a una CAGR del 8,73% entre 2026 y 2031. La inversión de AUD 1 700 millones (USD 1 120 millones) de Australia en Ghost Shark ancla las hojas de ruta de los proveedores, y los prototipos de módems óptico-acústicos híbridos de Japón señalan un impulso estratégico hacia mayor ancho de banda. La red Océano Transparente de China extiende la vigilancia acústica, mientras que Corea del Sur e India financian nuevas construcciones de submarinos que integran módems definidos por software. Los despliegues de energía eólica marina en Taiwán, Vietnam e India añaden cientos de nodos de monitoreo de cables de exportación, aunque los controles de exportación sobre tecnologías de doble uso y los regímenes de certificación divergentes crean obstáculos para la entrada al mercado.

Europa muestra una sólida demanda de reemplazo en activos del Mar del Norte y el Báltico que dependen del sensado acústico distribuido para detectar arrastres de anclas e impactos de artes de pesca. La operación Baltic Sentry de la OTAN pone de relieve la vulnerabilidad de la infraestructura y estimula la adquisición de formas de onda acústicas de baja interceptación. Oriente Medio despliega tethers de fibra óptica en plataformas del Golfo Pérsico para eludir los límites de ancho de banda acústico, mientras que las provincias presales de América del Sur en Brasil demandan enlaces ópticos capaces de rendimientos de varios megabits. Los cultivadores de salmón de Chile y los primeros estudios de energía eólica marina de Argentina amplían la combinación de aplicaciones regionales, reduciendo la dependencia del petróleo y el gas por sí solos.

Panorama Competitivo

La concentración del mercado es moderada porque ningún proveedor único controla toda la cadena, desde los transductores de cerámica piezoeléctrica hasta el firmware de procesamiento de señales digitales. Los grandes contratistas de defensa como L3Harris Technologies, Thales Group y Lockheed Martin dominan los programas navales, mientras que los especialistas comerciales como EvoLogics, Sonardyne International y Teledyne Technologies lideran las aplicaciones científicas y energéticas. El mercado de sistemas de comunicación subacuática está siendo testigo de una convergencia a medida que los actores establecidos agrupan cargas útiles acústicas y ópticas, mientras que nuevos participantes como Anduril Industries aprovechan arquitecturas basadas en software para erosionar los costos de cambio.

La actualización de 2024 de EvoLogics añadió soporte para JANUS y Estándares para Pasarelas Inalámbricas Interoperables, otorgando a las flotas de la OTAN intercambiabilidad entre múltiples proveedores. Kongsberg Gruppen firmó un acuerdo de proveedor principal con Fugro en marzo de 2026 para el posicionamiento HiPAP, señalando una consolidación vertical en las soluciones de levantamiento hidrográfico. Las solicitudes de patentes se concentran en torno a la óptica de dirección de haz para láseres azul-verde y pilas de transductores de banda ancha que extienden el ancho de banda acústico más allá del 20% de la frecuencia central, un área en la que Teledyne y Ultra Electronics Maritime Systems invierten fuertemente.

Las empresas emergentes están reutilizando diodos de nitruro de galio para crear transceptores ópticos con precios inferiores a USD 10 000 para jaulas de acuicultura, apuntando a oportunidades previamente inexploradas en el mercado. Estos transceptores tienen como objetivo mejorar la eficiencia operativa y las capacidades de monitoreo en los sistemas de acuicultura. Sin embargo, la comercialización de estos dispositivos enfrenta desafíos significativos, particularmente en el cumplimiento de los estrictos estándares de clasificación de presión requeridos para aplicaciones submarinas. Superar estas barreras técnicas es fundamental para lograr una adopción generalizada y escalar la producción de manera efectiva.

Líderes de la Industria de Sistemas de Comunicación Subacuática

Teledyne Technologies Incorporated

Kongsberg Gruppen ASA

Sonardyne International Ltd.

Ultra Electronics Maritime Systems Inc.

L3Harris Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Kongsberg Gruppen y Fugro anunciaron un acuerdo de proveedor principal para los sistemas de posicionamiento submarino HiPAP, integrando la red de servicios de Fugro con la tecnología de Kongsberg.

- Marzo de 2026: La Unidad de Innovación en Defensa de los Estados Unidos adjudicó a Anduril Industries un contrato Dive-XL en el marco del programa de Autonomía Colaborativa para Plataformas Marítimas.

- Marzo de 2026: Teledyne Technologies aseguró un pedido de la Marina Real del Reino Unido para planeadores submarinos equipados con enlaces acústicos para vigilancia persistente.

- Marzo de 2026: Thales Group presentó el concepto de contramedidas contra minas Expeditionary PathMaster, que incorpora vehículos autónomos y sonar de apertura sintética.

Alcance del Informe del Mercado Global de Sistemas de Comunicación Subacuática

El Mercado de Sistemas de Comunicación Subacuática se refiere al desarrollo y despliegue de tecnologías diseñadas para facilitar la transmisión confiable de datos en entornos sumergidos. Estos sistemas utilizan principalmente métodos acústicos, ópticos o de radiofrecuencia. Son parte integral de diversas aplicaciones, incluidas las operaciones de defensa y navales, la exploración de petróleo y gas en alta mar, la investigación oceanográfica, el monitoreo ambiental y la robótica submarina.

El Informe del Mercado de Sistemas de Comunicación Subacuática está segmentado por Tecnología (Comunicación Acústica, Láser Óptico Azul-Verde, Radiofrecuencia Electromagnética, Híbrido), Componente (Hardware que incluye Módems, Transductores, Cables, Sensores; Software y Servicios), Plataforma (Submarinos y UUV, Embarcaciones de Superficie, Plataformas Fijas y Flotantes, Boyas), Aplicación (Defensa, Petróleo y Gas, Monitoreo Ambiental, Investigación, Construcción Marina) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD.

| Comunicación Acústica |

| Óptico (Láser Azul/Verde) |

| Radiofrecuencia Electromagnética |

| Híbrido |

| Hardware | Módems |

| Transductores/Transceptores | |

| Cables y Conectores | |

| Sensores y Antenas | |

| Software y Servicios |

| Submarinos y Vehículos Submarinos No Tripulados (UUV) |

| Embarcaciones de Superficie |

| Plataformas Fijas en Alta Mar |

| Plataformas Flotantes en Alta Mar |

| Boyas Científicas y de Monitoreo |

| Defensa y Seguridad |

| Exploración y Producción de Petróleo y Gas |

| Monitoreo Ambiental y Oceanografía |

| Investigación Científica y Academia |

| Construcción Marina y Acuicultura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Comunicación Acústica | ||

| Óptico (Láser Azul/Verde) | |||

| Radiofrecuencia Electromagnética | |||

| Híbrido | |||

| Por Componente | Hardware | Módems | |

| Transductores/Transceptores | |||

| Cables y Conectores | |||

| Sensores y Antenas | |||

| Software y Servicios | |||

| Por Plataforma | Submarinos y Vehículos Submarinos No Tripulados (UUV) | ||

| Embarcaciones de Superficie | |||

| Plataformas Fijas en Alta Mar | |||

| Plataformas Flotantes en Alta Mar | |||

| Boyas Científicas y de Monitoreo | |||

| Por Aplicación | Defensa y Seguridad | ||

| Exploración y Producción de Petróleo y Gas | |||

| Monitoreo Ambiental y Oceanografía | |||

| Investigación Científica y Academia | |||

| Construcción Marina y Acuicultura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto global en comunicaciones submarinas?

Se pronostica que el tamaño del mercado de sistemas de comunicación subacuática aumentará de USD 4,88 mil millones en 2026 a USD 7,79 mil millones en 2031, reflejando una CAGR del 9,79% durante el período.

¿Qué tecnología lidera actualmente en ingresos?

La comunicación acústica lideró con una participación de mercado del 62,58% en 2025 gracias a su fiabilidad de largo alcance y su cadena de suministro madura.

¿Qué segmento se está expandiendo más rápidamente?

Se proyecta que los sistemas de láser óptico azul-verde registren una CAGR del 8,45% hasta 2031 a medida que los operadores buscan enlaces de ráfaga de gigabit para plataformas no tripuladas.

¿Por qué se considera a Asia-Pacífico una región de alto crecimiento?

Programas como el XLAUV Ghost Shark de Australia, la investigación y desarrollo de módems híbridos de Japón y las matrices de sensores del lecho marino de China sustentan un pronóstico de CAGR regional del 8,73%.

Última actualización de la página el: