Tamaño y Participación del Mercado de Cámaras de Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Construcción por Mordor Intelligence

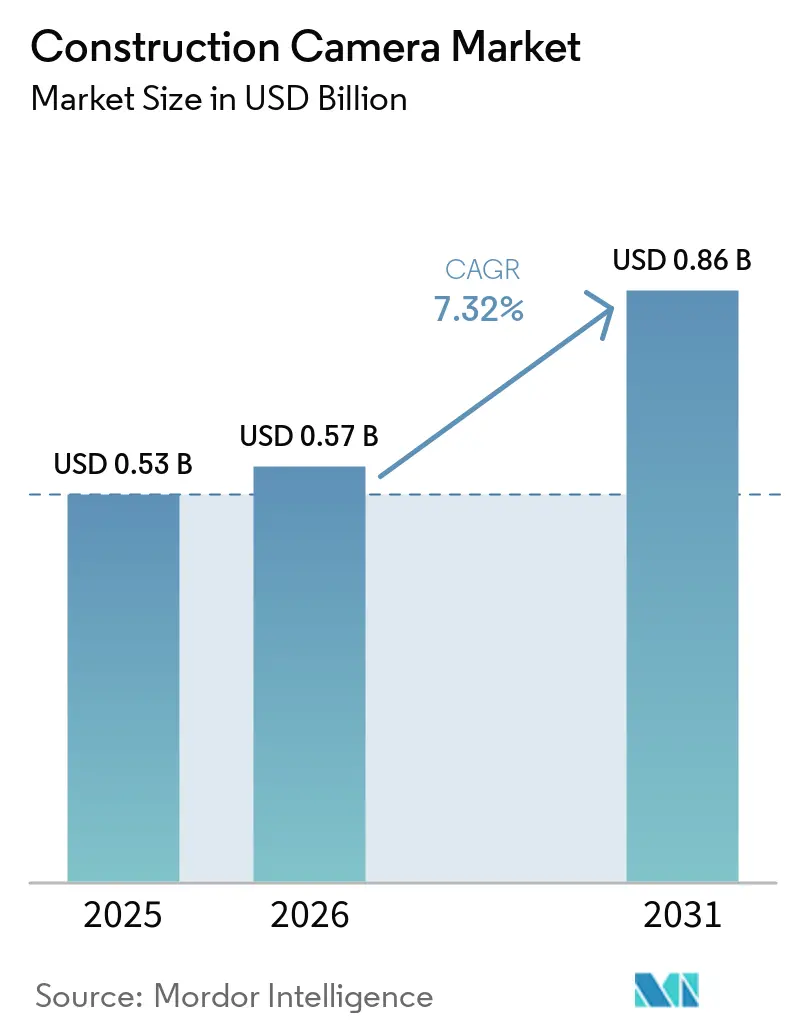

Se espera que el tamaño del mercado de cámaras de construcción aumente de USD 0,53 mil millones en 2025 a USD 0,57 mil millones en 2026 y alcance USD 0,86 mil millones en 2031, creciendo a una CAGR del 7,32% durante 2026-2031. La demanda está aumentando porque los propietarios y las aseguradoras ahora consideran los archivos de video continuo como evidencia obligatoria del cumplimiento de cronogramas, el cumplimiento de normas de seguridad y la calidad de la mano de obra. Los equipos con energía solar que funcionan durante semanas sin acceso a la red eléctrica dominan la adopción por fuente de alimentación, mientras que las unidades habilitadas para 4G y 5G están desplazando a las redes de malla Wi-Fi que antes requerían enrutadores en el sitio. Los proveedores de cámaras están migrando hacia precios de software como servicio, integrando las transmisiones dentro de las plataformas de gestión de construcción para que los equipos de campo revisen las imágenes en el mismo espacio de trabajo utilizado para las solicitudes de información y las órdenes de cambio. La inteligencia artificial en el borde que detecta la ausencia de cascos de seguridad o riesgos de caídas está convirtiendo las cámaras de grabadoras pasivas en guardianes de seguridad en tiempo real, y los descuentos en primas ofrecidos por las aseguradoras estadounidenses están acortando los períodos de recuperación de la inversión para la mayoría de los proyectos medianos. Aunque los mayores costos de hardware y las normas de privacidad más estrictas moderan la adopción en algunas regiones, el financiamiento continuo de megaproyectos en Asia-Pacífico mantiene al mercado de cámaras de construcción en una trayectoria de crecimiento de dos dígitos.

Conclusiones Clave del Informe

- Por fuente de alimentación, los sistemas con energía solar representaron el 51,33% de la participación del mercado de cámaras de construcción en 2025, y se proyecta que se expandan a una CAGR del 9,53% hasta 2031.

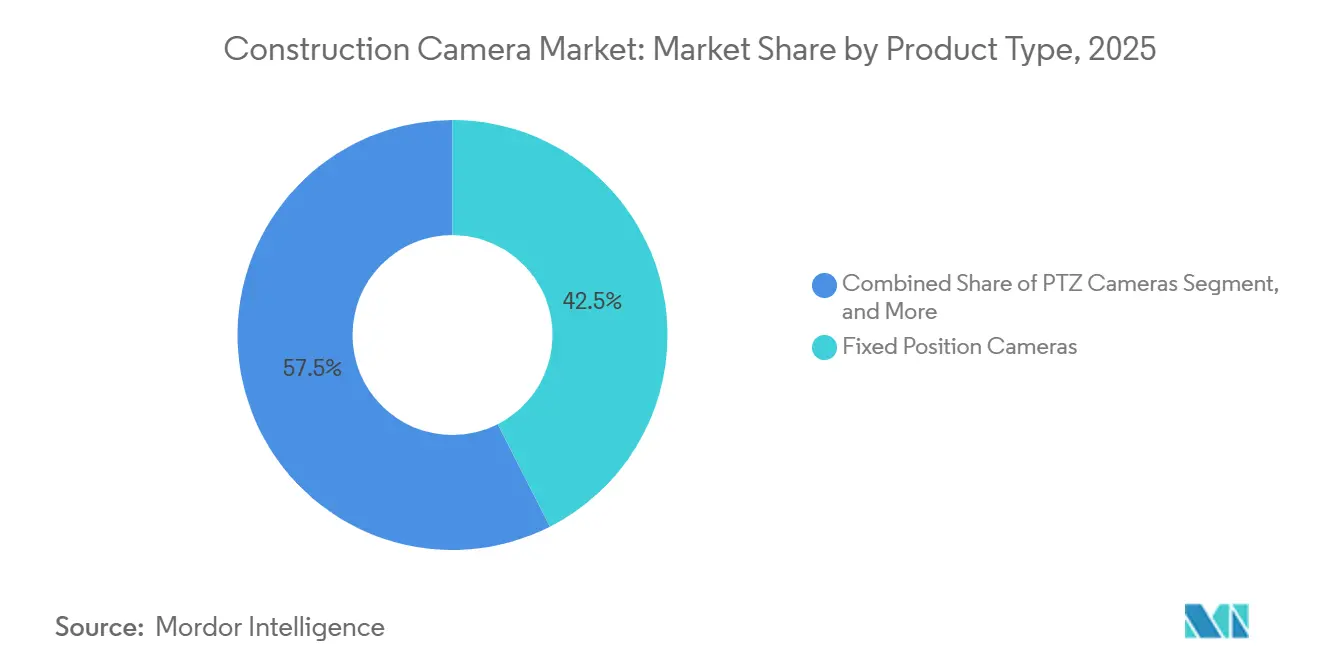

- Por tipo de producto, los remolques móviles y los equipos montados en grúas avanzan a una CAGR del 9,37% durante 2026-2031, superando a las cámaras de posición fija, que representaron el 42,51% de los ingresos en 2025.

- Por conectividad, las soluciones 4G/5G capturaron el 57,39% de los ingresos de 2025 y se prevé que crezcan a un 9,76% anual, lo que refleja el alejamiento de los contratistas del Wi-Fi.

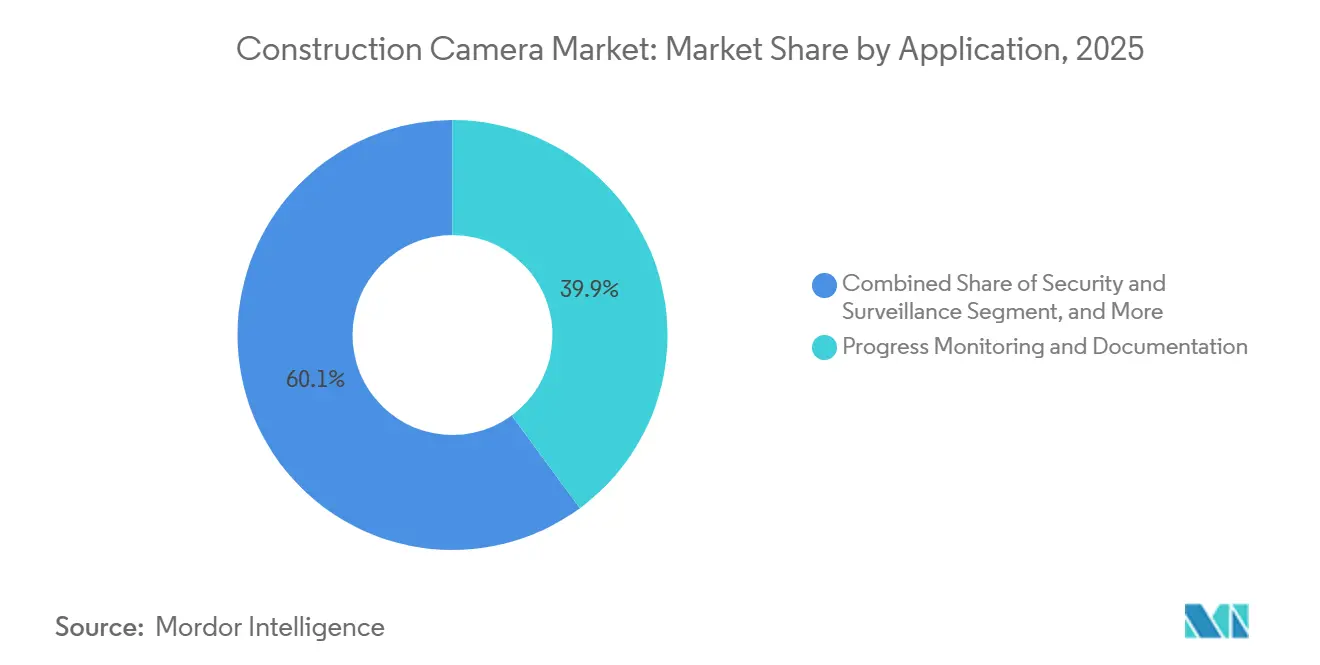

- Por aplicación, el monitoreo de progreso lideró con el 38,13% del gasto de 2025, mientras que se espera que el análisis de seguridad y cumplimiento normativo entregue una CAGR del 9,17% hasta 2031.

- Por usuario final, los contratistas generales representaron el 45,98% de las ventas de 2025, aunque las empresas industriales de ingeniería, adquisición y construcción y las empresas de energía son el segmento de más rápido crecimiento, con una CAGR del 9,39% durante el período de pronóstico.

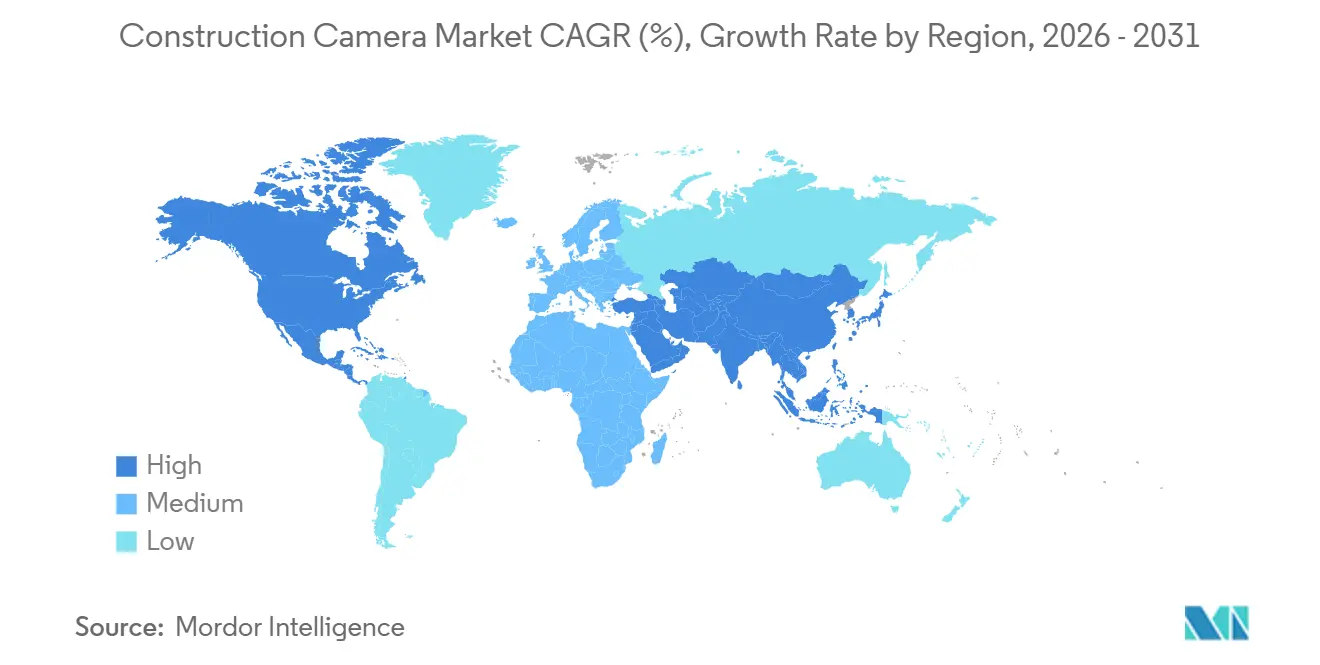

- Por geografía, América del Norte retuvo el 38,83% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para el ascenso regional más rápido con una CAGR del 9,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras de Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Análisis de Seguridad y Cumplimiento mediante IA en el Borde | +1.8% | Global, con tracción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración con Procore y BIM de Autodesk | +1.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegues Autónomos con Energía Solar | +1.3% | Sitios remotos en Asia-Pacífico, Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Creciente Adopción de Plataformas de Gestión de Proyectos Remotos | +1.2% | Global | Corto plazo (≤ 2 años) |

| Descuentos en Primas de Seguros | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Marketing con Lapso de Tiempo en Alta Resolución | +0.7% | Global con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Análisis de Seguridad y Cumplimiento mediante IA en el Borde

Los procesadores en el borde integrados en las cámaras ahora detectan la ausencia de equipos de protección personal, peligros de proximidad e intrusiones en zonas restringidas en menos de 200 milisegundos. Los primeros adoptantes redujeron los incidentes registrables por la Administración de Seguridad y Salud Ocupacional en un 34% en 2025, lo que ayudó a los contratistas a negociar primas de compensación laboral más bajas. La inferencia local preserva la privacidad porque solo los metadatos de incidentes salen del sitio de obra, cumpliendo con los mandatos del Proyecto de Ley 1221 de la Asamblea de California y el Reglamento General de Protección de Datos. La adopción sigue concentrada entre los oficios de erección de acero y los eléctricos que enfrentan riesgos de mayor gravedad, pero la caída en los precios de los conjuntos de chips debería extender los beneficios a los oficios generales en un plazo de tres años.

Integración con los Flujos de Trabajo de Procore y BIM de Autodesk

Las interfaces de programación de aplicaciones de conexión inmediata permiten a los superintendentes abrir un registro diario, hacer clic en una marca de tiempo y acceder a imágenes sincronizadas sin salir de su panel de proyecto. Las empresas constructoras que utilizan dichas integraciones reportaron un 23% menos de costos por retrabajos y un 18% menos de retrasos en el cronograma en 2026, según el estudio de retorno sobre la inversión de Procore. A medida que los equipos de campo alinean las imágenes de lo construido con los modelos BIM federados, los diseñadores reciben alertas casi en tiempo real cuando las instalaciones se desvían de las tolerancias, cerrando ciclos de retroalimentación que antes abarcaban semanas.

Despliegues Autónomos con Energía Solar

Un panel monocristalino de 100 vatios combinado con baterías de litio hierro fosfato ahora alimenta una cámara 4G durante hasta 14 días nublados. El hardware elimina la necesidad de entregas de combustible y el mantenimiento de generadores, reduciendo las emisiones de carbono durante la construcción de carreteras y puentes remotos. Las empresas de servicios públicos cobran entre USD 15.000 y 30.000 por milla por conexiones temporales a la red eléctrica, por lo que la recuperación de la inversión en equipos solares a menudo se logra en una sola temporada de construcción.[1]Michael Lee, "Avances en Energía Solar Fotovoltaica para la Construcción Remota," energy.gov Los mandatos gubernamentales en NEOM de Arabia Saudita y otros gigaproyectos de Oriente Medio institucionalizan las cámaras solares para la próxima década.

Creciente Adopción de Plataformas de Gestión de Proyectos Remotos

Las suites en la nube como Procore y Autodesk BIM 360 se han convertido en los sistemas operativos dominantes para los grandes contratistas. Integrar las transmisiones de cámaras dentro de esas plataformas reduce a la mitad la duración de las reuniones de revisión de proyectos y elimina la tarea separada de elaboración de presentaciones fotográficas que consume el tiempo de los superintendentes. A medida que los constructores del mercado medio compiten por licitaciones públicas que requieren entregas digitales, los proveedores que ofrecen integraciones listas para usar obtienen una ventaja crítica en el mercado de cámaras de construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Hardware para Múltiples Sitios | -1.4% | Global, más severo en América del Sur y África | Corto plazo (≤ 2 años) |

| Normas Más Estrictas de Privacidad y Vigilancia de Trabajadores | -1.1% | América del Norte (California, Nueva York) y Europa regulada por el Reglamento General de Protección de Datos | Mediano plazo (2-4 años) |

| Gastos de Ancho de Banda y Almacenamiento en la Nube | -0.8% | Regiones con infraestructura celular limitada | Mediano plazo (2-4 años) |

| Volatilidad de los Aranceles a la Electrónica | -0.6% | América del Norte con efectos secundarios en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware para Múltiples Sitios

Los contratistas medianos que gestionan entre 10 y 20 proyectos deben destinar una inversión significativa de entre USD 50.000 y 150.000 para implementar sistemas de múltiples cámaras. Si bien los modelos basados en suscripción ofrecen un punto de entrada más accesible al reducir los costos iniciales, a menudo comprometen a las empresas en compromisos a largo plazo, típicamente contratos de 36 meses. Estos contratos pueden sumar un costo total de USD 10.800 por unidad, lo que representa desafíos para los contratistas si su carga de trabajo de proyectos disminuye durante el período del contrato. Además, factores externos, como el arancel de importación del 16% sobre equipos de imagen en Brasil, inflan aún más los costos, encareciendo la adquisición. En varias naciones africanas, el acceso limitado a opciones de financiamiento de equipos, a menudo disponibles a tasas de porcentaje anual del 12%, añade otra capa de dificultad, retrasando las decisiones de compra y obstaculizando la adopción de sistemas de cámaras avanzados en estas regiones.

Regulaciones Más Estrictas de Privacidad y Vigilancia de Trabajadores

El Proyecto de Ley 1221 de la Asamblea de California y el Reglamento General de Protección de Datos de la Unión Europea imponen requisitos estrictos sobre la recopilación, el almacenamiento y el uso de imágenes, exigiendo consentimiento explícito, políticas de retención y obligaciones de divulgación para cada imagen capturada. Para garantizar el cumplimiento, los contratistas incurren en costos anuales de entre USD 20.000 y 50.000 para revisiones legales, capacitación de la fuerza laboral y la implementación de los protocolos necesarios. Además, las aseguradoras continúan exigiendo el mantenimiento de archivos de cinco años, lo que obliga a las empresas a adoptar soluciones como técnicas de anonimización o bóvedas de datos en las instalaciones. Estas medidas introducen capas adicionales de complejidad que pueden retrasar las decisiones de adquisición y ralentizar la adopción de tecnologías de imagen, incluso en regiones que de otro modo están preparadas para los despliegues de cámaras.[2]Comisión Europea, "Directrices sobre el Cumplimiento de Video del Reglamento General de Protección de Datos," ec.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Movilidad Impulsa la Adopción en Construcciones Verticales

El tamaño del mercado de cámaras de construcción se analiza por tipo de producto, con las unidades de posición fija representando el 42,51% de los ingresos. Los contratistas eligen estos modelos de bajo costo para autopistas y sitios industriales planos donde un único punto de vista cubre meses de trabajo. Sin embargo, en rascacielos y pilones de puentes, los equipos reposicionan las grúas semanalmente y las unidades fijas pierden las líneas de visión. Por lo tanto, los remolques móviles y los equipos montados en grúas crecen a un 9,37% anual, superando al mercado general de cámaras de construcción. Una PTZ móvil puede reemplazar a varias unidades estáticas, reduciendo el uso del plan de datos y los desplazamientos de camiones. Sin embargo, la mayor complejidad del motor aumenta el mantenimiento, especialmente en los desiertos polvorientos del Golfo o los vientos árticos.

Las soluciones móviles también desbloquean precios premium a través de análisis avanzados. Los proveedores combinan la robótica de panorámica, inclinación y zoom con módulos de inteligencia artificial en el borde que reconocen la progresión del encofrado piso por piso, alimentando métricas de valor ganado en el software de programación. Las flotas de alquiler se expanden porque los propietarios prefieren equipos fuera del balance que llegan preconfigurados con paquetes celulares. A medida que los proyectos de gran envergadura se multiplican en Asia-Pacífico y Oriente Medio, la demanda de equipos fácilmente reubicables consolida el cambio en el tipo de producto durante el horizonte de pronóstico.

Por Fuente de Alimentación: Los Sistemas Solares Consolidan el Control Mayoritario

Las instalaciones solares representaron el 51,33% del segmento de fuente de alimentación en 2025, otorgando a la categoría la mayor participación del mercado de cámaras de construcción en la actualidad. Las eficiencias de conversión en aumento ahora alcanzan el 22%, y las baterías de litio hierro fosfato prolongan el tiempo de funcionamiento, impulsando una proyección de CAGR del 9,53% que supera a las alternativas con alimentación de CA. Extender el servicio de red eléctrica todavía cuesta entre USD 15.000 y 30.000 por milla, por lo que el costo total de propiedad favorece a la energía solar cuando los sitios de obra se trasladan cada seis meses. La tecnología de limitación celular patentada en 2025 reduce la tasa de bits de imagen en estados de batería baja, preservando el tiempo de actividad sin necesidad de nuevos paneles.

Los sistemas solo de batería e híbridos son adecuados para contratos de demolición y preparación de sitios de menos de 90 días, donde la amortización de los paneles no es realista. En la construcción urbana de relleno, las cámaras con alimentación de CA y PoE siguen siendo viables porque el servicio temporal ya existe para remolques y grúas torre. En general, la creciente fiabilidad de la energía solar y el cumplimiento de los objetivos de reducción de carbono en las licitaciones públicas aseguran su posición como la columna vertebral a largo plazo del mercado de cámaras de construcción.

Por Conectividad: La Conexión Celular se Convierte en el Enlace Ascendente Predeterminado

El segmento de conectividad ilustra cómo la fiabilidad supera al costo puro del ancho de banda. Los enlaces celulares representaron el 57,39% de los ingresos en 2025 y se prevé que se aceleren a una CAGR del 9,76% hasta 2031. Verizon y AT&T ahora venden planes específicos para la construcción con enlaces ascendentes garantizados y acceso prioritario durante emergencias, eliminando la carga de TI de monitorear enrutadores o nodos de malla. PoE y Ethernet siguen siendo los más económicos por gigabyte, pero dependen de troncos de fibra permanentes, que rara vez se instalan durante los trabajos iniciales de movimiento de tierras.

Las redes de malla Wi-Fi están en declive a medida que los contratistas reconocen que las interferencias dentro de las estructuras de acero erosionan la calidad del video. El 5G privado ha surgido como un diferenciador empresarial. Admite análisis de seguridad en tiempo real con una latencia inferior a 20 milisegundos, lo que permite a los algoritmos de inteligencia artificial detener los izajes cuando los trabajadores ingresan a zonas de exclusión. Aunque las tarifas iniciales de configuración del operador son elevadas, los grandes contratistas generales amortizan el gasto en docenas de proyectos activos, confirmando la conexión celular como la opción estratégica en el mercado de cámaras de construcción.

Por Aplicación: El Análisis de Seguridad Pasa de Nicho a Necesidad

El monitoreo de progreso representó el 38,13% del gasto en 2025, ya que sigue siendo esencial para que los propietarios mantengan un archivo cronológico del desarrollo de los proyectos. Este segmento sigue siendo un componente crítico para el seguimiento del avance de la construcción y la garantía de transparencia en los cronogramas de los proyectos. Sin embargo, el análisis de seguridad y cumplimiento normativo emergió como el segmento de más rápido crecimiento, con una CAGR del 9,17%, impulsado por el aumento de los requisitos regulatorios para la mitigación proactiva de riesgos. La adopción de la tecnología de inteligencia artificial en el borde que anonimiza los rostros ha permitido el monitoreo continuo sin violar las regulaciones de privacidad. Además, las aseguradoras ahora reconocen las alertas de metadatos como evidencia válida de intervenciones ante casi accidentes, lo que apoya aún más el crecimiento del segmento. Las aplicaciones de seguridad también siguen siendo significativas, particularmente en escenarios donde el robo de cobre y el vandalismo representan riesgos para los cronogramas de los proyectos. Además, los videos de marketing de valor agregado han ganado terreno como un caso de uso adicional para las cámaras de construcción.

Los desarrolladores están integrando cada vez más videos de lapso de tiempo en alta resolución en los paneles de inversores, reduciendo la carga de consultas y mejorando los esfuerzos de preventa. Estos videos de lapso de tiempo proporcionan a las partes interesadas una representación visual clara y atractiva del progreso del proyecto, fomentando una mayor confianza e interés entre los posibles inversores. A medida que las cámaras evolucionan hacia dispositivos multifuncionales, el mercado de cámaras de construcción se beneficia de asignaciones presupuestarias más amplias en varios departamentos, incluidos seguridad, garantía de calidad y ventas. Esta diversificación de casos de uso ha consolidado aún más la importancia de las cámaras de construcción en la gestión moderna de proyectos.

Por Usuario Final: Las Empresas Industriales de Ingeniería, Adquisición y Construcción y de Energía Impulsan el Crecimiento Futuro

Los contratistas generales capturaron el 45,98% de las ventas en 2025 porque emiten la mayoría de las órdenes de compra, convirtiéndolos en los principales tomadores de decisiones en el proceso de adquisición. Las empresas industriales de ingeniería, adquisición y construcción y los desarrolladores de energía, sin embargo, están experimentando el mayor crecimiento, con una CAGR del 9,39%. Este crecimiento está impulsado por la creciente complejidad y escala de proyectos como terminales de gas natural licuado, parques solares y parques eólicos marinos, que requieren el estricto cumplimiento de múltiples regímenes de supervisión regulatoria. Los operadores en estos sectores deben documentar visualmente los procesos críticos, incluidos los procedimientos de soldadura, las pruebas hidrostáticas y los pasos de puesta en marcha, para garantizar el cumplimiento y la responsabilidad.

Además, los propietarios en los segmentos de educación superior y atención médica están exigiendo cada vez más el uso de cámaras como requisito previo para licitar proyectos. Este requisito traslada la carga de costos hacia los contratistas, pero garantiza una mayor penetración del mercado para los proveedores de cámaras. Además, las agencias gubernamentales, como el Departamento de Transporte de California, han implementado mandatos específicos que exigen evidencia de lapso de tiempo en 4K para todos los proyectos que superen los USD 50 millones. Estos requisitos regulatorios e institucionales están consolidando el papel de las cámaras de construcción como herramientas esenciales, incorporándolas como partidas presupuestarias no negociables en los presupuestos de los proyectos. Esta tendencia está impulsando una curva de adopción sostenida y duradera en el mercado de cámaras de construcción.

Análisis Geográfico

América del Norte representó el 38,83% de los ingresos globales en 2025, sostenida por créditos de primas de seguros que reducen los costos de responsabilidad de los constructores hasta en un 25%. Los megaproyectos estadounidenses como el Puente Internacional Gordie Howe de USD 5.900 millones despliegan docenas de equipos PTZ móviles y se benefician de redes privadas 5G para la entrega de transmisiones en tiempo real. El Fondo de Corredores de Diversificación Comercial de Canadá exige documentación de lapso de tiempo en carreteras y puertos financiados federalmente, creando una cartera de licitaciones de cámaras. México le sigue con plantas industriales de deslocalización cercana que deben cumplir con las auditorías de control de exportaciones de Estados Unidos y, por lo tanto, instalan monitoreo visual continuo desde el primer día.

Se prevé que Asia-Pacífico registre la CAGR más alta del 9,57% a medida que los gobiernos asignan presupuestos multimillonarios para corredores de transporte, túneles subacuáticos y distritos de ciudades inteligentes. El programa de modernización urbana de China de USD 42.000 millones vincula el financiamiento a la prueba visual de salvaguardias anticorrupción. El túnel Brahmaputra y el Puente Dhubri-Phulbari de India incorporan cláusulas de cámaras en los contratos de ingeniería, adquisición y construcción para satisfacer los protocolos de calidad de la Autoridad Nacional de Autopistas.[3]Autoridad Nacional de Autopistas de India, "Protocolos de Garantía de Calidad," nhai.gov.in Las directrices de reconstrucción sísmica de Japón exigen cámaras en todos los refuerzos sísmicos, mientras que Corea del Sur pilota superposiciones de video vinculadas a BIM que acortan los ciclos de lista de verificación final. Estas políticas incorporan demanda a largo plazo en el mercado de cámaras de construcción.

Europa equilibra la oportunidad con la fricción del cumplimiento normativo. Las normas del Reglamento General de Protección de Datos limitan la retención de imágenes a 30 días a menos que estén vinculadas a incidentes, lo que impulsa a los proveedores a ofrecer servicios de anonimización. La Ley de Seguridad en la Edificación del Reino Unido exige gemelos digitales para activos de gran altura, convirtiendo las cámaras en herramientas de gestión de instalaciones de por vida. En Oriente Medio, ciudades financiadas por fondos soberanos como NEOM requieren cámaras con energía solar en miles de kilómetros cuadrados. La red de USD 11.000 millones de Etihad Rail montó 60 unidades a lo largo de vías remotas en el desierto, demostrando cómo los extremos térmicos aceleran la demanda de equipos robustecidos. América del Sur y África se quedan atrás debido a los aranceles de importación y los altos costos de endeudamiento, aunque los modelos de concesión para carreteras de peaje están comenzando a estipular entregables de cámaras, sembrando las primeras semillas de crecimiento.

Panorama Competitivo

Los cinco principales proveedores, EarthCam, OxBlue, Sensera, TrueLook y Evercam, dominan el mercado, lo que hace que el campo esté moderadamente concentrado. La plataforma de novena generación de EarthCam se integra perfectamente con Procore, etiquetando las fotos por códigos de desglose del trabajo, lo que fortalece la dependencia del proveedor para las grandes cuentas empresariales. La patente de tasa de bits adaptativa de Sensera reduce significativamente el tiempo de inactividad solar en un 40%, mientras que OxBlue comercializa equipos montados en grúas que se desplazan verticalmente a medida que los núcleos se elevan, atendiendo a proyectos de construcción de gran altura.[4]OxBlue Corporation, "Sistemas de Cámaras Montadas en Grúas," oxblue.com Evercam, por otro lado, proporciona soluciones de almacenamiento que cumplen con el Reglamento General de Protección de Datos que borran automáticamente los rostros y eliminan las imágenes después de 30 días, una característica crítica para el cumplimiento normativo en Europa continental.

Las empresas emergentes como Forsight AI y Digital Eagle están introduciendo módulos de cómputo en el borde que pueden conectarse a cualquier cuerpo de cámara, permitiendo la detección local de infracciones de equipos de protección personal. Si bien el hardware sigue siendo relativamente estandarizado, el desarrollo de ecosistemas de software robustos y relaciones con operadores exige inversiones de varios millones de dólares, creando barreras de entrada significativas para los nuevos participantes. Los proveedores están desplazando su enfoque de simplemente vender transmisiones de cámaras a ofrecer resultados medibles, como la reducción de lesiones y la minimización de retrasos en los proyectos, con modelos de precios ahora alineados con los ahorros realizados por los clientes.

Los especialistas regionales están creando nichos para satisfacer necesidades específicas, diversificando aún más el mercado de cámaras de construcción. Por ejemplo, los kits árticos de ultra bajo consumo están diseñados para entornos de frío extremo, mientras que las flotas de remolques autónomos están diseñadas para servir a campamentos mineros remotos en Australia. Estas soluciones especializadas destacan la creciente demanda de ofertas personalizadas que abordan desafíos operativos únicos, asegurando que el mercado continúe evolucionando y expandiéndose para satisfacer requisitos diversos.

Líderes de la Industria de Cámaras de Construcción

EarthCam, Inc.

OxBlue Corporation

Sensera Systems, Inc.

TrueLook, Inc.

Evercam Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Verizon añadió cobertura 5G de onda milimétrica a tres corredores de megaproyectos en Estados Unidos, elevando las velocidades de enlace ascendente garantizadas a 100 Mbps para el análisis de video con inteligencia artificial en tiempo real.

- Febrero de 2026: Evercam lanzó una herramienta de redacción automática que cumple con el Reglamento General de Protección de Datos y que difumina los rostros en el dispositivo antes de que las imágenes lleguen a la nube, facilitando las auditorías de cumplimiento en los estados miembros de la Unión Europea.

- Octubre de 2025: EarthCam presentó su integración de novena generación con Procore, reduciendo el tiempo de clasificación de imágenes en un 70% para los contratistas empresariales.

- Septiembre de 2025: Verizon amplió su red privada de construcción 5G a 12 áreas metropolitanas adicionales en Estados Unidos.

Alcance del Informe Global del Mercado de Cámaras de Construcción

El Mercado de Cámaras de Construcción comprende el ecosistema global de hardware, software y servicios dedicados a capturar, transmitir, almacenar y analizar datos visuales de sitios de construcción a través de sistemas de cámaras fijas y móviles. Estas soluciones están diseñadas para permitir el monitoreo continuo o periódico del sitio, mejorar la transparencia del proyecto, reforzar la seguridad y apoyar la toma de decisiones basada en datos a lo largo del ciclo de vida de la construcción.

El Informe del Mercado de Cámaras de Construcción está segmentado por Tipo de Producto (Cámaras de Posición Fija, Cámaras PTZ, Cámaras de 360°/Panorámicas y Cámaras Móviles en Remolque y Montadas en Grúa), Fuente de Alimentación (Sistemas con Alimentación de CA, Sistemas con Energía Solar y Sistemas Solo de Batería/Híbridos), Conectividad (Celular 4G/5G, Wi-Fi/Malla y Ethernet Cableado/PoE), Aplicación (Monitoreo de Progreso y Documentación, Seguridad y Vigilancia, y Marketing y Participación de las Partes Interesadas), Industria del Usuario Final (Contratistas Generales, Propietarios/Desarrolladores, Agencias Gubernamentales y de Infraestructura, y Empresas Industriales de Ingeniería, Adquisición y Construcción y de Energía) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cámaras de Posición Fija |

| Cámaras PTZ |

| Cámaras de 360°/Panorámicas |

| Cámaras Móviles en Remolque y Montadas en Grúa |

| Sistemas con Alimentación de CA |

| Sistemas con Energía Solar |

| Sistemas Solo de Batería/Híbridos |

| Celular 4G/5G |

| Wi-Fi / Malla |

| Ethernet Cableado/PoE |

| Monitoreo de Progreso y Documentación |

| Seguridad y Vigilancia |

| Marketing y Participación de las Partes Interesadas |

| Contratistas Generales |

| Propietarios / Desarrolladores |

| Agencias Gubernamentales y de Infraestructura |

| Empresas Industriales de Ingeniería, Adquisición y Construcción y de Energía |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cámaras de Posición Fija | ||

| Cámaras PTZ | |||

| Cámaras de 360°/Panorámicas | |||

| Cámaras Móviles en Remolque y Montadas en Grúa | |||

| Por Fuente de Alimentación | Sistemas con Alimentación de CA | ||

| Sistemas con Energía Solar | |||

| Sistemas Solo de Batería/Híbridos | |||

| Por Conectividad | Celular 4G/5G | ||

| Wi-Fi / Malla | |||

| Ethernet Cableado/PoE | |||

| Por Aplicación | Monitoreo de Progreso y Documentación | ||

| Seguridad y Vigilancia | |||

| Marketing y Participación de las Partes Interesadas | |||

| Por Industria del Usuario Final | Contratistas Generales | ||

| Propietarios / Desarrolladores | |||

| Agencias Gubernamentales y de Infraestructura | |||

| Empresas Industriales de Ingeniería, Adquisición y Construcción y de Energía | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de cámaras de construcción en 2026?

El mercado está valorado en USD 0,57 mil millones en 2026 y se espera que alcance USD 0,86 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesta se proyecta para las cámaras de construcción entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 7,32% durante ese período.

¿Qué geografía se espera que registre la expansión de ventas más rápida hasta 2031?

Se proyecta que Asia-Pacífico registre el ascenso regional más rápido, avanzando a una CAGR del 9,57%.

¿Qué está impulsando la rápida adopción de sistemas de cámaras con energía solar en los sitios de obra?

Los equipos solares reducen el costo y el retraso de extender el servicio de red eléctrica, proporcionan hasta 14 días de funcionamiento autónomo y se alinean con los mandatos de reducción de carbono en los megaproyectos.

¿Cómo está cambiando la inteligencia artificial en el borde el monitoreo de seguridad en los sitios de obra?

Los procesadores integrados ahora identifican la ausencia de equipos de protección personal o peligros de proximidad en milisegundos, lo que permite a los supervisores intervenir de inmediato y reducir los incidentes registrables por la Administración de Seguridad y Salud Ocupacional en aproximadamente un tercio.

¿Qué tan concentrado está el panorama de proveedores de cámaras de construcción?

Los cinco principales proveedores representan aproximadamente entre el 40% y el 45% de los ingresos globales, lo que indica una concentración moderada con amplio espacio para los especialistas regionales.

Última actualización de la página el: