Tamaño y Participación del Mercado de Cámaras de Cine

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

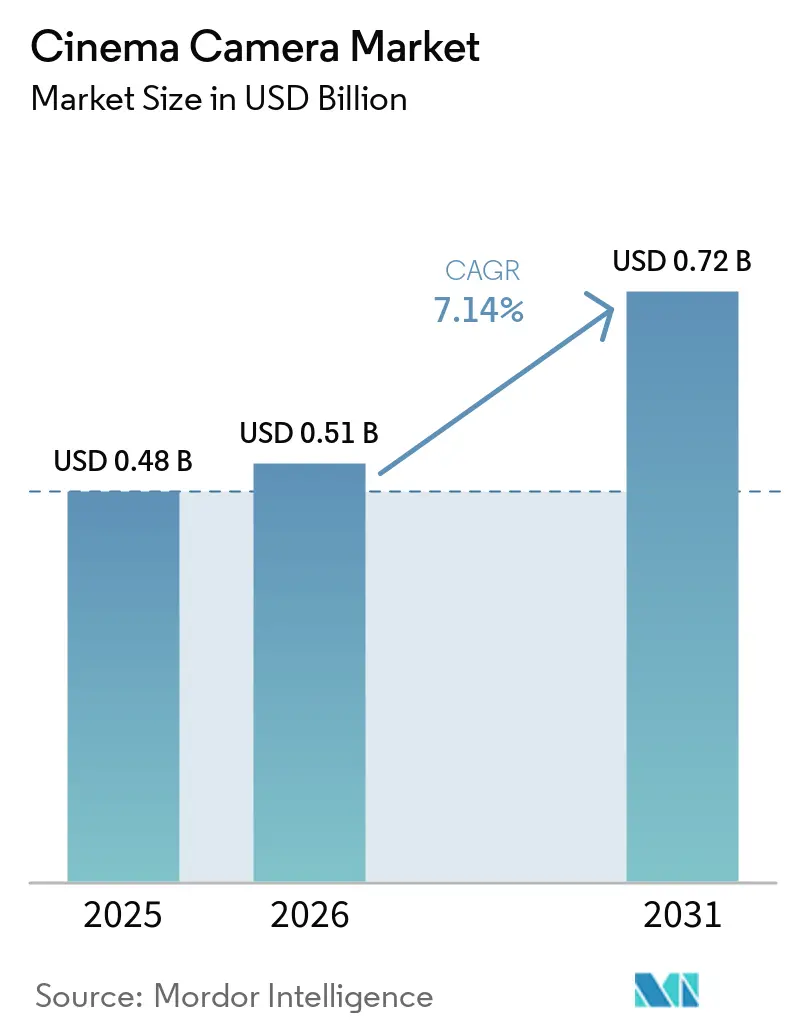

| Tamaño del Mercado (2026) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

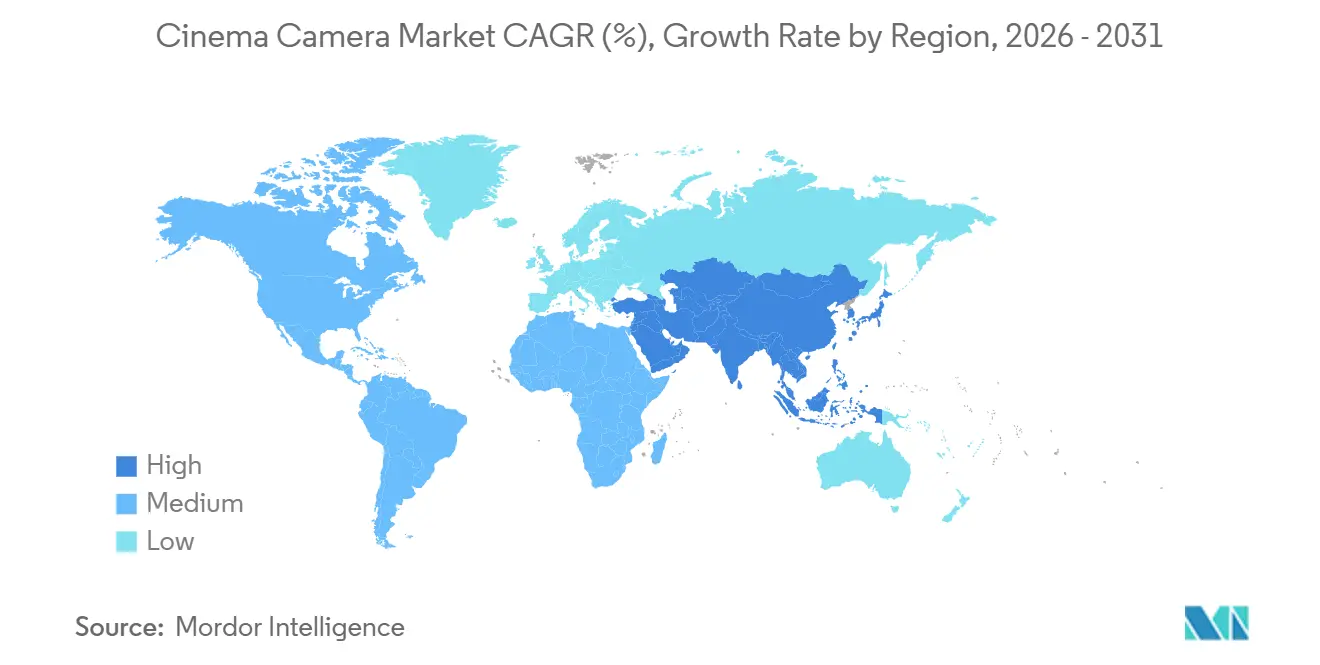

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

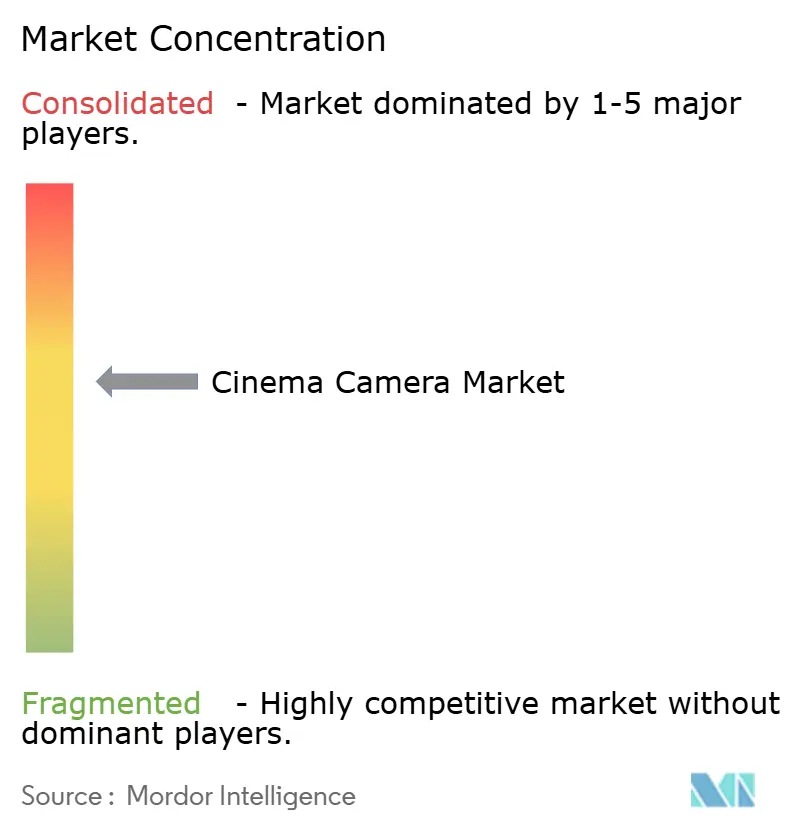

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Cine por Mordor Intelligence

Se espera que el tamaño del mercado de cámaras de cine aumente de USD 0,48 mil millones en 2025 a USD 0,51 mil millones en 2026 y alcance USD 0,72 mil millones en 2031, creciendo a una CAGR del 7,14% durante 2026-2031. La creciente demanda de captura nativa en 4K y superior para producciones originales de plataformas de streaming, los ciclos de reemplazo más cortos impulsados por la producción virtual y los lanzamientos agresivos de fotograma completo por debajo de USD 10.000 están redefiniendo los criterios de compra en estudios, casas de alquiler y creadores independientes. El capital fluye hacia cuerpos de cámara que integran sincronización de generador, metadatos de baja latencia y autoenfoque asistido por inteligencia artificial, de modo que las decisiones de imagen en el set migran hacia etapas anteriores y comprimen los plazos de posproducción. Simultáneamente, las producciones de alto presupuesto están desplazando los presupuestos de óptica hacia vidrio de gran formato en busca de estéticas de profundidad de campo que diferencien el contenido premium en las pantallas domésticas, mientras que los segmentos más sensibles al costo recurren al sobremuestreo y los flujos de trabajo con archivos proxy para contener los costos de tasa de datos.

Conclusiones Clave del Informe

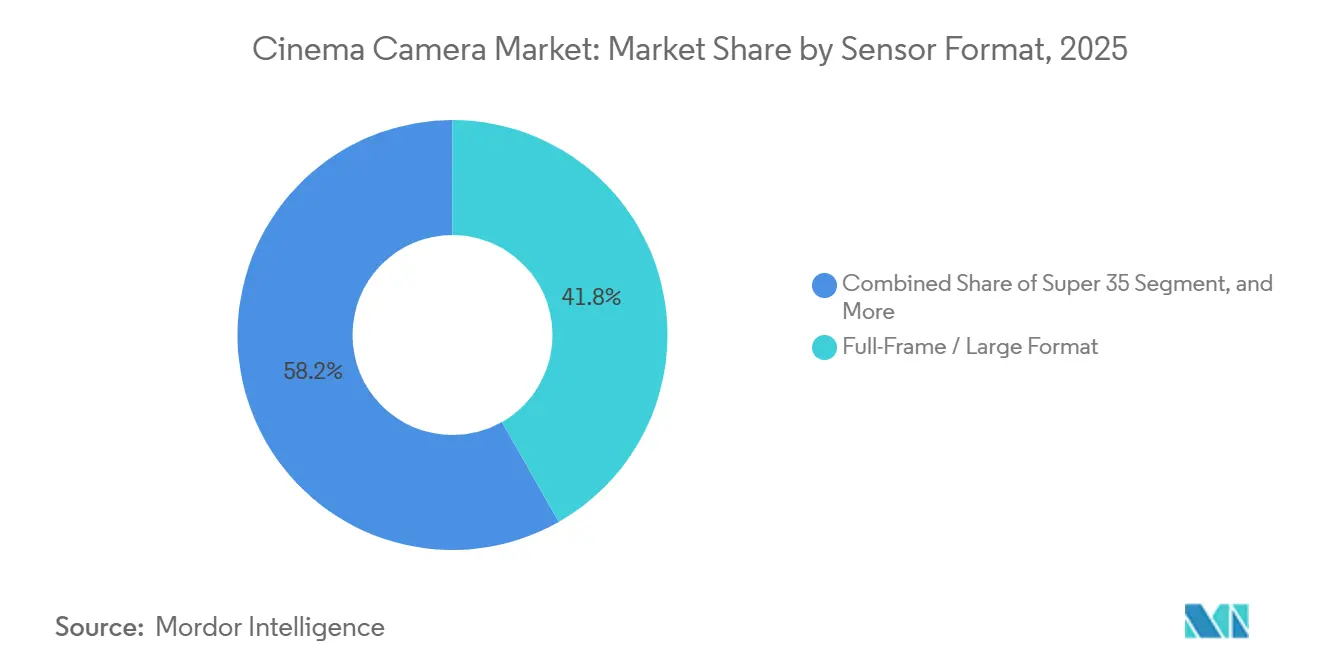

- Por formato de sensor, los modelos de fotograma completo y gran formato representaron el 41,78% del mercado de cámaras de cine en 2025, y se proyecta que el segmento se expanda a una CAGR del 7,94% hasta 2031.

- Por resolución, 8K y superior es el nivel de mayor crecimiento, avanzando a una CAGR del 7,88% hasta 2031, mientras que 4K capturó el 48,13% de la participación de ingresos en 2025.

- Por tipo de cámara, se prevé que los cuerpos integrados para producción virtual crezcan al 7,63%, mientras que las cámaras de cine digital tradicionales tienen previsto mantener una participación de ingresos del 66,43% en 2025.

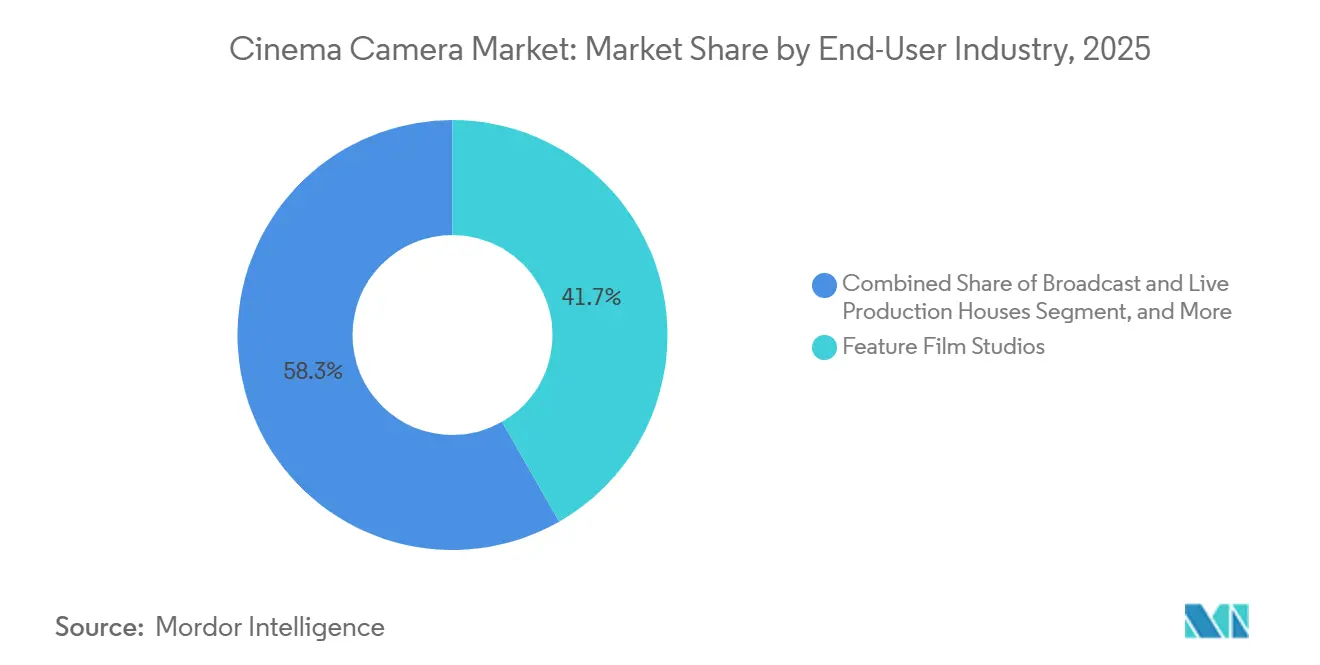

- Por usuario final, los estudios de largometrajes representaron el 41,74% de la demanda de 2025, mientras que los cineastas independientes y documentalistas se expanden al 8,01% hasta 2031.

- Por canal de distribución, las ventas directas y las casas de alquiler representaron el 54,31% de la facturación de 2025, aunque se proyecta que el comercio minorista en línea crezca un 7,73% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 33,12% de los ingresos de 2025, mientras que se prevé que Oriente Medio registre el ritmo más rápido con un 8,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras de Cine

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Contenido Cinematográfico en 4K y Superior | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones Rápidas en Sensores de Imagen (CMOS Apilado, Obturador Global) | +1.5% | Global, liderado por los centros de fabricación de sensores de Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de Fotograma Completo y Gran Formato en Producciones de Alto Presupuesto | +1.3% | América del Norte y Europa, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Volúmenes de Producción Virtual que Requieren Cámaras con Capacidad de Sincronización de Generador | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Autoenfoque Impulsado por Inteligencia Artificial y Procesamiento en Sensor para Flujos de Trabajo Independientes | +0.9% | Global, con rápida adopción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Industrias Cinematográficas de Mercados Emergentes que Impulsan la Demanda de Alquiler | +0.8% | Oriente Medio, India, Corea del Sur, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Contenido Cinematográfico en 4K y Superior

Las plataformas de streaming ahora exigen 4K como entregable de referencia y fomentan activamente la originación en 6K u 8K para mantener las bibliotecas preparadas para el futuro. El presupuesto de series episódicas por encima de USD 5 millones por episodio especifica cada vez más cuerpos de cámara 8K incluso cuando la salida sigue siendo 4K, porque una resolución nativa más alta permite la estabilización digital y el reencuadre sin penalizaciones visuales. Las casas de alquiler están retirando el inventario exclusivo de 2K antes de los calendarios de depreciación, creando fuertes descuentos en el mercado secundario que reducen las barreras de entrada para los cineastas emergentes.[1]Asociación de Productores Comerciales Independientes, "Encuesta de Formatos de Producción 2025," aicp.com Los productores comerciales se han sumado al cambio, con el 63% de los anuncios de América del Norte y Europa capturados en 6K en 2025 para facilitar la reutilización en redes sociales sin necesidad de nuevas grabaciones. La carrera por la resolución, por tanto, atrae nuevo capital hacia sensores capaces de sobremuestreo de alta velocidad y disipación de calor robusta, al tiempo que eleva los requisitos de rendimiento en tarjetas de medios, carros DIT en el set y archivos en la nube.

Innovaciones Rápidas en Sensores de Imagen (CMOS Apilado, Obturador Global)

Sony lanzó tres componentes CMOS apilados de obturador global en 2024 que redujeron el tiempo de lectura a menos de 1 ms y eliminan la distorsión de obturador rodante durante panorámicas rápidas y movimientos de dron. Canon integró el autoenfoque de aprendizaje profundo directamente en el sensor, elevando la precisión del seguimiento de sujetos al 96% y reduciendo la dependencia de asistentes de foco dedicados en producciones con presupuesto inferior a USD 10 millones. Los sensores prototipo de Forza alcanzaron 1.100 fps a 4K, demostrando que la captura de alta velocidad puede ir más allá de los sistemas ultraespecializados con precios superiores a USD 150.000. Estos avances comprimen la brecha de rendimiento entre el equipo de cine y el de transmisión, obligando a los fabricantes a diferenciarse mediante la ciencia del color y la riqueza de metadatos en lugar de las especificaciones básicas de sensibilidad. Sin embargo, el riesgo en la cadena de suministro persiste porque la producción de obleas de obturador global está concentrada en dos fábricas japonesas, lo que significa que cualquier interrupción podría estrangular el suministro durante todo un año de producción.

Adopción de Fotograma Completo y Gran Formato en Producciones de Alto Presupuesto

Los equipos de fotograma completo representaron el 41,78% de los ingresos en 2025 y están en camino de alcanzar una CAGR del 7,94% a medida que los directores de fotografía buscan poca profundidad de campo, lo que señala un posicionamiento premium a los espectadores. Las producciones originales de plataformas de streaming asignan hasta el 22% del presupuesto de un episodio a cámara e iluminación, frente al 15% en la televisión tradicional, lo que subraya cómo la diferenciación visual se ha convertido en un factor de retención de suscriptores. Los sensores de gran formato también amplían el campo de visión a longitudes focales idénticas, reduciendo los cambios de óptica y aumentando el número de páginas diarias hasta en un 15%. Los costos de óptica siguen siendo una barrera, situándose aproximadamente un 50% por encima del vidrio Super 35, y el plano de enfoque más estrecho aumenta el número de repeticiones; sin embargo, las casas de alquiler siguen cobrando primas diarias del 25%-30% porque la demanda sigue siendo sólida. El resultado es un ecosistema de óptica de dos niveles en el que las producciones de alto presupuesto utilizan lentes premium, mientras que las producciones más sensibles al costo se mantienen con conjuntos de montura PL heredados.

Volúmenes de Producción Virtual que Requieren Cámaras con Capacidad de Sincronización de Generador

Más de 300 volúmenes de producción virtual permanentes estaban operativos en todo el mundo en 2025, frente a menos de 50 en 2020, y cada pantalla exige cámaras que puedan sincronizarse con los ciclos de actualización de LED para evitar el efecto de bandas. Sony VENICE 2 y ARRI Alexa 35 transmiten metadatos de óptica de baja latencia a través de SMPTE ST 2110 a motores en tiempo real, garantizando que la paralaje y la iluminación coincidan con los fondos en vivo. Las casas de alquiler aceleraron los plazos de renovación en 18 meses para disponer de equipos listos para sincronización de generador, porque las producciones que utilizan escenarios LED reducen los calendarios de posproducción en aproximadamente un 30% y recortan entre un 15% y un 20% los presupuestos globales. Las cámaras diseñadas principalmente para producción virtual ahora se entregan con control de óptica inalámbrico integrado y mapas de distorsión en sensor, características que anteriormente se vendían como módulos adicionales. Los fabricantes que se retrasen en estas capacidades corren el riesgo de quedar obsoletos a medida que la producción virtual se convierte en un estándar para las series con efectos especiales intensivos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Costo Total de Propiedad de Cámaras de Cine Profesionales | -1.4% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Los Flujos de Trabajo Intensivos en Datos de 6K-12K Presionan los Presupuestos de Almacenamiento y Posproducción | -1.1% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez en la Cadena de Suministro de Obleas de Sensores de Obturador Global | -0.7% | Global, con cuellos de botella en Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Regulaciones Medioambientales sobre Componentes Electrónicos Peligrosos | -0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Costo Total de Propiedad de Cámaras de Cine Profesionales

Un paquete ARRI Alexa 35 supera los USD 150.000 una vez que se añaden ópticas, seguidor de foco inalámbrico, monitores y medios propietarios. El mantenimiento anual promedia el 10% del costo de adquisición, mientras que Codex Media sigue facturando al triple de la tarifa de SSD para consumidores. En consecuencia, solo las grandes casas de alquiler o los estudios con producción continua pueden justificar la propiedad; los equipos más pequeños se inclinan por híbridos sin espejo que cumplen los criterios 4K de Netflix por una quinta parte del desembolso. Los datos de ShareGrid muestran que el punto de equilibrio en un cuerpo insignia se alcanza tras aproximadamente 80 días de alquiler, una duración que normalmente solo alcanzan las series de larga duración. Los mercados emergentes enfrentan obstáculos más pronunciados, ya que un gasto de USD 150.000 equivale a casi dos años de salario de un director de fotografía senior en India o Brasil.

Los Flujos de Trabajo Intensivos en Datos de 6K-12K Presionan los Presupuestos de Almacenamiento y Posproducción

La grabación en 8K RAW genera 2,6 TB por hora, lo que infla los costos de archivo en la nube a USD 0,023 por GB al mes y eleva el almacenamiento anual de un largometraje de 10 horas a USD 7.200. La corrección de color en tiempo real a 8K requiere GPU Ada duales, añadiendo USD 25.000 por bahía.[2]NVIDIA, "Hoja de Datos de la GPU RTX 6000 Ada," nvidia.com La generación de archivos proxy multiplica el trabajo de transcodificación, extendiendo los calendarios de posproducción entre 2 y 3 semanas e inflando las facturas de instalaciones hasta en USD 25.000 por título. La brecha de instalaciones en India es evidente; solo el 12% de los estudios puede procesar 8K, lo que obliga a externalizar con primas de costo del 60%. Las producciones adoptan por tanto un enfoque de captura híbrida, 8K para planos de efectos y 4K para diálogos, para equilibrar calidad y presupuesto, aunque la gestión de formatos aumenta los riesgos de conformado durante el ensamblaje final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Sensor: El Fotograma Completo Reescribe la Economía del Alquiler

Las unidades de fotograma completo y gran formato representaron el 41,78% de los ingresos de 2025, y se proyecta que su participación en el mercado de cámaras de cine se amplíe a medida que el segmento registre una CAGR del 7,94% hasta 2031. Los dramas de alto nivel y las películas de franquicia dependen de la poca profundidad de campo del formato para distinguir las producciones originales de streaming de la televisión tradicional. Las casas de alquiler informan que los equipos de fotograma completo obtienen primas de tarifa diaria del 25% sobre el Super 35, al tiempo que mantienen una utilización del 90% durante los meses pico de producción. El Super 35 sigue siendo indispensable para documentales y producciones de acción rápida porque su plano de enfoque más profundo reduce el número de repeticiones, y décadas de vidrio PL reducen la presión sobre el presupuesto de óptica. El Micro Cuatro Tercios ocupa drones y estabilizadores, donde las cargas útiles inferiores a 1,2 kg son obligatorias. El Super 16 y el cine en película de 35 mm persisten para proyectos de autor, pero enfrentan escasez de laboratorios. Los fabricantes ahora entregan cuerpos modulares que aceptan múltiples bloques de sensor para que los equipos puedan cambiar entre fotograma completo y Super 35 en el mismo chasis, aunque esta flexibilidad añade un 15% de peso y complica la refrigeración.

El mercado de cámaras de cine orienta cada vez más la I+D hacia el mantenimiento de la paridad en la ciencia del color entre bloques intercambiables para que los editores puedan intercalar formatos sin problemas. La adopción del fotograma completo obliga a los proveedores de óptica a reeditar longitudes focales vintage en nuevas monturas, y los ingresos semanales promedio por alquiler de óptica han aumentado un 18% desde 2024 como resultado. La resiliencia del Super 35 proviene de los flujos de trabajo de transmisión global que aún dependen de adaptadores de montura BB4 y rangos de zoom ENG inauditos en el vidrio de fotograma completo. Mientras tanto, el crecimiento del Micro Cuatro Tercios se estancó una vez que los cuerpos de fotograma completo como el Sony FX3 alcanzaron clases de peso equivalentes. El crecimiento de dos dígitos del cine en película en 2025 provino principalmente de videoclips musicales que buscan estéticas de grano, no de la producción narrativa convencional. Como resultado, los gestores de inventario asignan el gasto de capital al fotograma completo mientras aprovechan al máximo el inventario existente de Super 35, reforzando un equilibrio de doble formato que debería sustentar la dinámica de participación del mercado de cámaras de cine durante los próximos cinco años.

Por Capacidad de Resolución: Impulso del 8K Frente al Lastre del Flujo de Trabajo

El 4K representó el 48,13% de los ingresos de 2025, aunque se prevé que el 8K registre una CAGR del 7,88%, y el tamaño del mercado de cámaras de cine para equipos 8K avanza más rápido que la preparación de la infraestructura. Sony indicó que el 72% de los envíos de VENICE 2 en 2025 estaban habilitados para 8K, lo que indica una demanda que supera la necesidad de distribución inmediata. Los efectos visuales y los géneros de acción aprecian el lienzo sobredimensionado para la estabilización, mientras que los equipos de marketing valoran la capacidad de extraer fotogramas fijos de alta resolución de los fotogramas en movimiento. Las empresas de almacenamiento en la nube informan un crecimiento interanual del 320% en los volúmenes de ingesta de 8K. Por el contrario, el 6K ocupa un punto óptimo, ofreciendo un 50% más de píxeles que el 4K pero reduciendo a la mitad la carga de datos del 8K, lo que lo convierte en el punto ideal para producciones de guion de presupuesto medio y rodajes comerciales.

A pesar del entusiasmo, menos del 15% de los títulos terminados en 2025 se masterizaron en 4K o superior porque el acceso a instalaciones de posproducción va a la zaga de las ambiciones de captura. Las producciones a menudo reducen el 8K RAW a 4K OpenEXR durante la entrega de efectos visuales para gestionar el peso de los archivos. La industria de cámaras de cine contrarresta el lastre del flujo de trabajo integrando opciones de grabación H.265 y Apple ProRes en la captura para que los archivos intermedios de menor tasa de bits coexistan en la misma tarjeta. La demanda futura depende de la reducción de costos en SSD y las tarifas de salida de la nube pública. Mientras tanto, las cámaras 2K se utilizan solo en transmisiones en vivo, donde el ancho de banda limita la resolución. A medida que las plataformas de streaming implementen aplicaciones de interfaz 8K en Japón y Corea del Sur, la adopción debería acelerarse, aunque la viabilidad económica dependerá de reducciones más amplias en el consumo energético de los centros de datos y los costos de tránsito de red.

Por Tipo de Cámara: Los Cuerpos Listos para Producción Virtual Ganan Terreno

Las cámaras de cine digital tradicionales contribuyeron con el 66,43% de los ingresos de 2025, pero los cuerpos integrados para producción virtual crecen al 7,63% a medida que el uso de escenarios LED se dispara. Se espera que la participación del mercado de cámaras de cine para estas unidades de propósito específico supere el 30% en 2031. La entrada de sincronización de generador, la transmisión de datos de óptica de baja latencia y el enfoque inalámbrico son ahora requisitos básicos para los contratos episódicos de primer nivel. Sony VENICE 2 y ARRI Alexa 35 lideran las reservas en escenarios de Los Ángeles, Londres y Seúl, impulsados por presupuestos de latencia inferiores a 6 ms para la corrección de paralaje en tiempo real. Las cámaras de película se aferran a un nicho artístico por debajo del 2% de participación, mientras que los equipos 3D y de realidad virtual se estancan porque la adopción de auriculares se enfrió en 2025.

Los fabricantes están incorporando cada vez más las características de producción virtual en cuerpos por debajo de USD 10.000. El PYXIS 6K de Blackmagic transmite metadatos a través de Ethernet, mientras que el Canon C80 admite el mapeo de óptica RF, lo que permite a los equipos independientes conectarse directamente a Unreal Engine con presupuestos de prosumidor. Esta democratización podría canibalizar los segmentos premium si los diferenciales de calidad de imagen se reducen, lo que lleva a los fabricantes a envolver ecosistemas de colaboración en la nube alrededor de los modelos insignia para defender los márgenes. Los modelos híbridos sin espejo dominan los festivales de documentales porque su autoenfoque y tamaño compacto permiten rodajes con un solo operador, subrayando las prioridades dispares entre los segmentos del mercado de cámaras de cine.

Por Industria del Usuario Final: Los Independientes Impulsan el Volumen, los Estudios Anclan el Valor

Los estudios de largometrajes representaron el 41,74% de la demanda de 2025 en términos de valor, comprando o alquilando paquetes de primer nivel independientemente del costo, mientras que los cineastas independientes y documentalistas registraron el mayor crecimiento unitario con una CAGR del 8,01%. Los directores independientes explotan cada vez más cuerpos aprobados por Netflix por debajo de USD 6.000 que eliminan la necesidad de técnicos de imagen digital dedicados. En el Festival de Sundance 2026, el Sony FX3 y el FX6 aparecieron en más de la mitad de las entradas documentales, confirmando que la asequibilidad más el autoenfoque pueden desplazar a los equipos más pesados en rodajes de estilo verité.

Las emisoras actualizaron más rápido de lo esperado una vez que los titulares de derechos de los Juegos Olímpicos y la NFL exigieron flujos de trabajo 4K, impulsando los pedidos de salas de redacción para híbridos de cine estilo ENG.[3]Unión Europea de Radiodifusión, "Encuesta de Implementación 4K," ebu.ch Las empresas de producción comercial, que entregan proyectos en menos de dos semanas, ahora poseen en lugar de alquilar cuerpos de cámara para amortizarlos en 15 rodajes anuales. Los incentivos de fondos cinematográficos gubernamentales en Arabia Saudita y Corea del Sur, junto con las reglas de reembolso que favorecen el gasto en equipos locales, diversifican aún más el mercado de cámaras de cine. Los estudios seguirán dominando los paquetes de alquiler premium, pero los independientes marcan la tendencia de volumen que guía la amplitud de la línea de productos y la cadencia del firmware.

Por Canal de Distribución: El Financiamiento en Línea Transforma la Propiedad

Las ventas directas y las casas de alquiler representaron el 54,31% de los ingresos de 2025; sin embargo, se proyecta que el comercio minorista en línea se expanda un 7,73%, ayudado por planes de cuotas al 0% de TAE que reducen el capital inicial en un 70%. B and H Photo Video reveló que el 42% de los recibos de cámaras de cine en 2025 implicaron financiamiento de terceros, lo que ilustra cómo la flexibilidad de pago desbloquea la propiedad para directores de fotografía independientes y agencias boutique. Los precios por debajo de USD 10.000 hacen viable la compra en línea sin demostraciones presenciales, aunque los cuerpos por encima de USD 50.000 siguen fluyendo a través de redes de alquiler que incluyen seguro e intercambios en 24 horas.

Los fabricantes establecen centros de servicio regionales y configuradores virtuales para replicar el valor consultivo de los distribuidores físicos. Las tiendas especializadas ahora representan solo el 14% de la participación de mercado y se reposicionan hacia talleres educativos y servicios de limpieza de sensores para mantenerse diferenciadas. La industria de cámaras de cine espera que las plataformas en línea capturen la mayor parte del crecimiento unitario incremental, mientras que los pedidos de alto valor de los estudios continúan rotando a través de las relaciones con distribuidores tradicionales ancladas por los requisitos de seguro de producción.

Análisis Geográfico

Asia-Pacífico aportó el 33,12% de los ingresos de 2025 y sigue siendo el motor de crecimiento estratégico del mercado de cámaras de cine. El repunte de la taquilla china de USD 7.450 millones en 2025 canalizó el gasto de capital hacia cuerpos 6K y 8K para superproducciones de ciencia ficción, y la matriz de subsidios del país favorece las compras de equipos nacionales. Corea del Sur destinó KRW 150 mil millones (USD 108 millones) para un complejo de producción virtual en Busan que albergará 12 volúmenes LED, garantizando una base de clientes local para cámaras listas para sincronización de generador. India certificó 3.455 largometrajes en el ejercicio fiscal 2024-25 y registró un sector de efectos visuales de USD 1.230 millones, aunque solo el 12% de sus instalaciones de posproducción pueden procesar 8K, enviando los masters de alta resolución a proveedores de América del Norte con primas del 60%.

Se proyecta que Oriente Medio registre la CAGR regional más rápida del 8,14% hasta 2031, ya que el esquema de reembolso en efectivo del 40% de Arabia Saudita apunta a alcanzar 100 largometrajes en 2030. PlayMaker Studios y Jax Film Studios invirtieron colectivamente USD 500 millones en escenarios equipados con LED, aunque solo seis casas de alquiler cuentan con inventarios multimillonarios, lo que obliga a las producciones a transportar equipos por vía aérea desde Europa con un costo adicional del 30%. Los Emiratos Árabes Unidos mantienen un régimen de impuesto cero sobre los servicios cinematográficos; Dubái acogió 47 rodajes internacionales en 2025, un 52% más que en 2023, reforzando la demanda del Golfo de paquetes de gran formato que impresionan a los productores globales.

América del Norte y Europa juntas representaron el 52% del gasto de 2025, respaldadas por una infraestructura densa y la proximidad a las sedes de las plataformas de streaming en Los Ángeles y Londres. Solo Estados Unidos opera más de 180 escenarios LED, y los presupuestos episódicos asignan hasta el 22% para cámaras e iluminación. Europa sigue fragmentada por los incentivos nacionales y los trámites aduaneros, pero la base de ARRI en Múnich asegura una participación del 58% en los títulos europeos de alto presupuesto. América del Sur se queda atrás porque los aranceles de importación elevan los precios de las cámaras hasta en un 50%, aunque los 312 largometrajes nacionales de Brasil en 2025 ponen de manifiesto la demanda latente una vez que se reduzcan las barreras fiscales.[4]Agencia Brasileña de Cine, "Cifras de Producción Nacional 2025," ancine.gov.br

Panorama Competitivo

La competencia está moderadamente consolidada. Los cinco principales proveedores, ARRI, Sony, Canon, Nikon-RED y Blackmagic Design, capturaron aproximadamente el 68% de los ingresos de 2025, otorgando al mercado de cámaras de cine un nivel de concentración medio. ARRI aprovecha su ciencia del color propietaria más un ecosistema de óptica instalado de USD 2.800 millones para mantener el Alexa 35 en el 68% de las producciones de Sundance 2026. El VENICE 2 de Sony con ISO base dual reduce las necesidades de camiones de iluminación en un 40%, ganando licitaciones episódicas que realizan cuatro movimientos de compañía por día. La adquisición de RED por parte de Nikon incorpora la propiedad intelectual de autoenfoque en los cuerpos de cine, presagiando características de imagen computacional que podrían cerrar la brecha entre los dispositivos de fotografía fija y los de imagen en movimiento.

Los competidores chinos atacan por precio: Kinefinity captura el 8% de la participación en Asia-Pacífico con cuerpos 8K a USD 10.000, y Z CAM vende modelos listos para producción virtual a la mitad del precio occidental, aunque las redes de servicio limitadas restringen la adopción fuera de China. Los fabricantes compiten cada vez más en software: el enfoque impulsado por inteligencia artificial, la reducción de ruido y los conectores de flujo de trabajo en la nube encabezan ahora los lanzamientos de productos. SMPTE ST 2110 ha estandarizado el flujo de metadatos, reduciendo el bloqueo de proveedores y convirtiendo el hardware en una capa de producto básico donde el precio y los plazos de entrega dominan. Las marcas establecidas responden comprimiendo los ciclos de renovación a 24 meses y agrupando la corrección de color en la nube o la supervisión remota para mantener a los clientes en ecosistemas propietarios.

De cara al futuro, los cuerpos de cámara de nivel de entrada aprobados por Netflix con precios inferiores a USD 5.000 representan una oportunidad significativa sin explotar en el mercado. Actualmente, el PYXIS 6K de Blackmagic es el único producto que ocupa este espacio. Sin embargo, se espera que enfrente una competencia creciente de grandes actores como Canon y Sony, que probablemente entrarán en este segmento una vez que aborden las preocupaciones sobre la canibalización de márgenes. Además, se anticipa que los fabricantes chinos apuntarán a las casas de alquiler occidentales estableciendo depósitos de servicio en ubicaciones clave como Los Ángeles y Londres. En respuesta, los líderes del mercado existentes podrían adoptar estrategias innovadoras, como la introducción de modelos de suscripción de firmware. Estos modelos desplazarían los costos del gasto de capital al gasto operativo, transformando potencialmente las estrategias de planificación de flotas de las empresas de alquiler.

Líderes de la Industria de Cámaras de Cine

Arnold & Richter Cine Technik GmbH & Co. Betriebs KG (ARRI)

Red Digital Cinema, LLC

Blackmagic Design Pty Ltd.

Canon Inc.

Sony Group Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Canon emitió firmware que habilita 6K 120 fps Canon RAW Light en C400 y C80, reduciendo el tamaño de los archivos de alta velocidad de fotogramas en un 35%.

- Marzo de 2026: Sony lanzó el FX9 Mark II, añadiendo ISO base dual 800/4000 para atraer a equipos documentalistas que trabajan con poca luz.

- Febrero de 2026: ARRI presentó el Alexa 35 Live con transmisión de fibra integrada para cobertura deportiva y de conciertos con múltiples cámaras.

- Enero de 2026: Blackmagic introdujo el URSA Cine 17K, un cuerpo de gran formato de 17K a USD 30.000, con un precio un 60% inferior al de los rivales insignia.

Alcance del Informe Global del Mercado de Cámaras de Cine

El Mercado de Cámaras de Cine se refiere a la industria global que diseña, fabrica, distribuye y vende cámaras de grado profesional específicamente construidas para la producción cinematográfica. Estas cámaras están diseñadas para ofrecer video de alta resolución, ciencia del color avanzada, amplio rango dinámico y calidad de imagen cinematográfica requerida para películas, televisión, publicidad y creación de contenido digital.

El Informe del Mercado de Cámaras de Cine está Segmentado por Formato de Sensor (Fotograma Completo/Gran Formato, Super 35, Micro Cuatro Tercios y Super 16 y Película), Capacidad de Resolución (4K, 6K, 8K y Superior, y Menor o Igual a 2K HD), Tipo de Cámara (Cámaras de Cine Digital, Cámaras de Película, Cámaras Integradas para Producción Virtual y Cámaras de Cine 3D/Realidad Virtual), Industria del Usuario Final (Estudios de Largometrajes, Cineastas Independientes y Documentalistas, Casas de Producción en Vivo y Transmisión, y Empresas de Producción Publicitaria y Comercial), Canal de Distribución (Ventas Directas y Casas de Alquiler, Comercio Minorista en Línea/Comercio Electrónico, Tiendas Especializadas de Cámaras y Revendedores Autorizados e Integradores de Sistemas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fotograma Completo / Gran Formato |

| Super 35 |

| Micro Cuatro Tercios |

| Super 16 y Película |

| 4K |

| 6K |

| 8K y Superior |

| Menor o Igual a 2K HD |

| Cámaras de Cine Digital |

| Cámaras de Película |

| Cámaras Integradas para Producción Virtual |

| Cámaras de Cine 3D/Realidad Virtual |

| Estudios de Largometrajes |

| Cineastas Independientes y Documentalistas |

| Casas de Producción en Vivo y Transmisión |

| Empresas de Producción Publicitaria y Comercial |

| Ventas Directas y Casas de Alquiler |

| Comercio Minorista en Línea/Comercio Electrónico |

| Tiendas Especializadas de Cámaras |

| Revendedores Autorizados e Integradores de Sistemas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Formato de Sensor | Fotograma Completo / Gran Formato | ||

| Super 35 | |||

| Micro Cuatro Tercios | |||

| Super 16 y Película | |||

| Por Capacidad de Resolución | 4K | ||

| 6K | |||

| 8K y Superior | |||

| Menor o Igual a 2K HD | |||

| Por Tipo de Cámara | Cámaras de Cine Digital | ||

| Cámaras de Película | |||

| Cámaras Integradas para Producción Virtual | |||

| Cámaras de Cine 3D/Realidad Virtual | |||

| Por Industria del Usuario Final | Estudios de Largometrajes | ||

| Cineastas Independientes y Documentalistas | |||

| Casas de Producción en Vivo y Transmisión | |||

| Empresas de Producción Publicitaria y Comercial | |||

| Por Canal de Distribución | Ventas Directas y Casas de Alquiler | ||

| Comercio Minorista en Línea/Comercio Electrónico | |||

| Tiendas Especializadas de Cámaras | |||

| Revendedores Autorizados e Integradores de Sistemas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cámaras de cine y la CAGR proyectada hasta 2031?

El mercado de cámaras de cine se sitúa en USD 0,51 mil millones en 2026 y se prevé que alcance USD 0,72 mil millones en 2031, registrando una CAGR del 7,14%.

¿Qué región geográfica se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Oriente Medio avance a una CAGR del 8,14% hasta 2031, impulsado por el esquema de reembolso en efectivo del 40% de Arabia Saudita y las grandes inversiones en producción virtual.

¿Por qué los sensores de fotograma completo y gran formato están ganando participación sobre el Super 35?

Los sensores de fotograma completo y gran formato ya representan el 41,78% de los ingresos y se expanden a una CAGR del 7,94% porque su estética de poca profundidad de campo ayuda a las producciones originales de streaming a destacarse.

¿Cuál es el principal obstáculo operativo que frena la adopción del 8K?

El 8K RAW produce 2,6 TB de datos por hora, lo que infla los costos de almacenamiento en la nube y de estaciones de trabajo, lo que presiona los presupuestos de posproducción a pesar de una tasa de crecimiento prevista del 7,88%.

¿Qué tan concentrado está el panorama competitivo entre los fabricantes de cámaras?

Los cinco principales proveedores, ARRI, Sony, Canon, Nikon-RED y Blackmagic Design, capturan aproximadamente el 68% de los ingresos, otorgando al espacio una puntuación de concentración de nivel medio de 6.

¿Cómo está influyendo la producción virtual en las nuevas compras de cámaras?

Más de 300 volúmenes LED operan ahora en todo el mundo, por lo que los estudios exigen cuerpos listos para sincronización de generador que reduzcan los calendarios de posproducción hasta en un 30%, acelerando los ciclos de reemplazo.

Última actualización de la página el: