Tamaño y Participación del Mercado de Cámaras 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras 3D por Mordor Intelligence

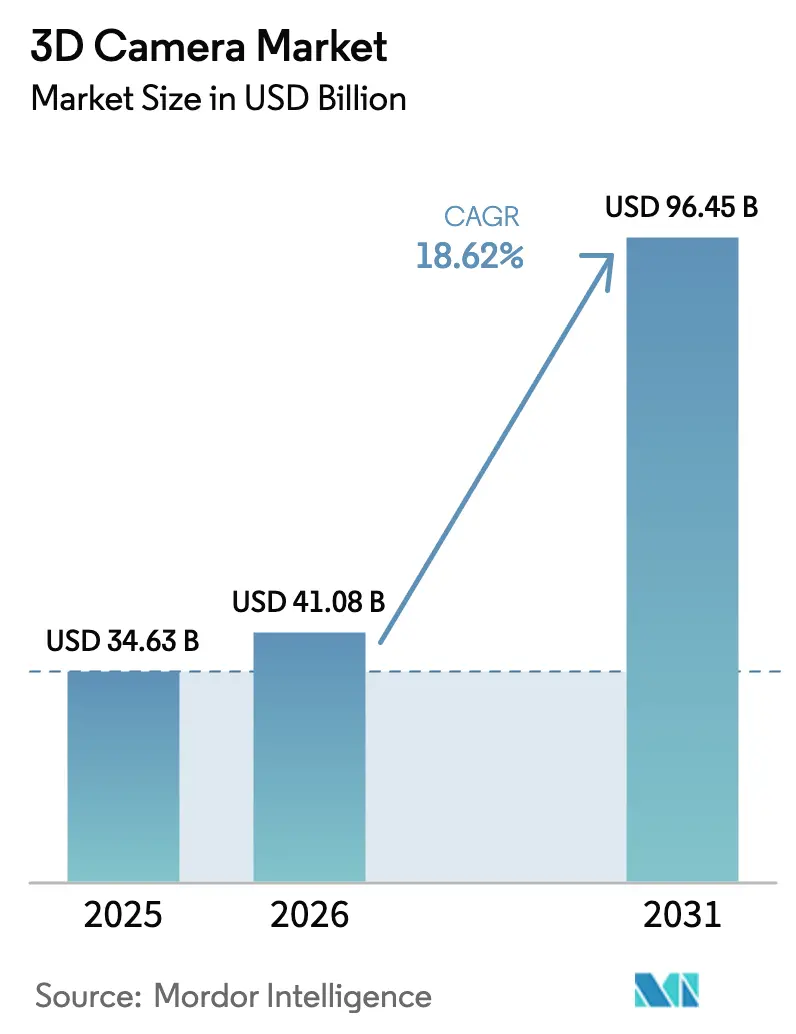

Se espera que el tamaño del mercado de cámaras 3D crezca de USD 34,63 mil millones en 2025 a USD 41,08 mil millones en 2026 y se prevé que alcance USD 96,45 mil millones en 2031 a una CAGR del 18,62% durante 2026-2031. El impulso proviene de la integración de LiDAR en teléfonos inteligentes, las normas europeas más estrictas de monitoreo del conductor y la automatización de fábricas que exige una captura de profundidad rápida y precisa. Los fabricantes de teléfonos inteligentes de Asia-Pacífico están incorporando sensores de Tiempo de Vuelo (ToF) en los segmentos premium, mientras que los programas de ciudades inteligentes del Golfo solicitan unidades de vigilancia 3D de alta resolución. La caída de los costos de la lista de materiales por debajo de USD 4 incorpora módulos de profundidad avanzados en dispositivos de precio medio, y las interfaces industriales GigE desbloquean mayor ancho de banda para controles de calidad en tiempo real. La dinámica competitiva sigue en evolución a medida que Sony refuerza la integración vertical, Intel escinde RealSense y Orbbec amplía el suministro para robots de servicio.

Conclusiones Clave del Informe

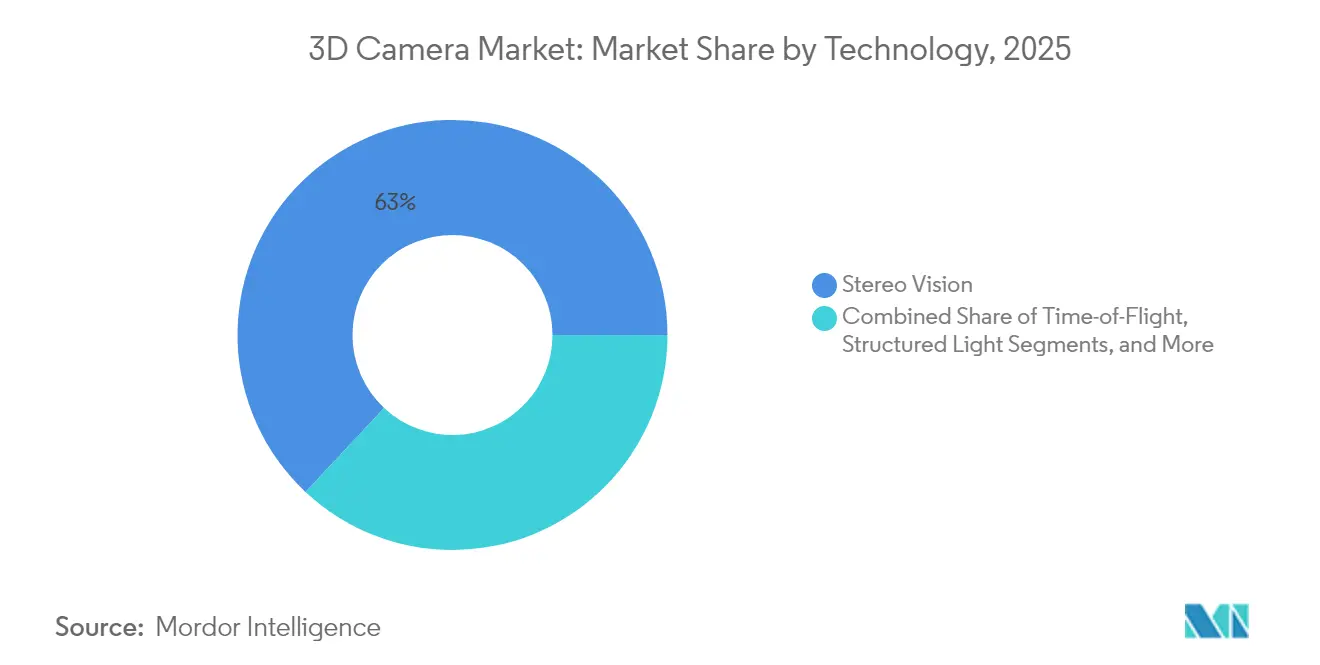

- Por tecnología, la Visión Estéreo lideró con el 63,02% de la participación del mercado de cámaras 3D en 2025, mientras que el Tiempo de Vuelo proyecta una expansión a una CAGR del 21,95% hasta 2031.

- Por tipo, los sistemas sin objetivo capturaron el 53,88% del mercado de cámaras 3D en 2025; la misma categoría tiene previsto avanzar a una CAGR del 18,96% hasta 2031.

- Por resolución, los sensores de 8–16 MP mantuvieron una participación del 58,92% del tamaño del mercado de cámaras 3D en 2025, mientras que los dispositivos de más de 16 MP tienen previsto crecer a una CAGR del 23,12%.

- Por interfaz, USB/CSI representó el 39,34% del mercado de cámaras 3D en 2025; GigE exhibe la CAGR proyectada más alta del 23,75% hasta 2031.

- Por aplicación, las cámaras profesionales controlaron el 63,05% del mercado de cámaras 3D en 2025, aunque los teléfonos inteligentes y tabletas muestran una perspectiva de CAGR del 23,32%.

- Por industria de uso final, la electrónica de consumo lideró con una participación del 44,62% del tamaño del mercado de cámaras 3D en 2025; el sector automotriz está previsto que escale a una CAGR del 19,62%.

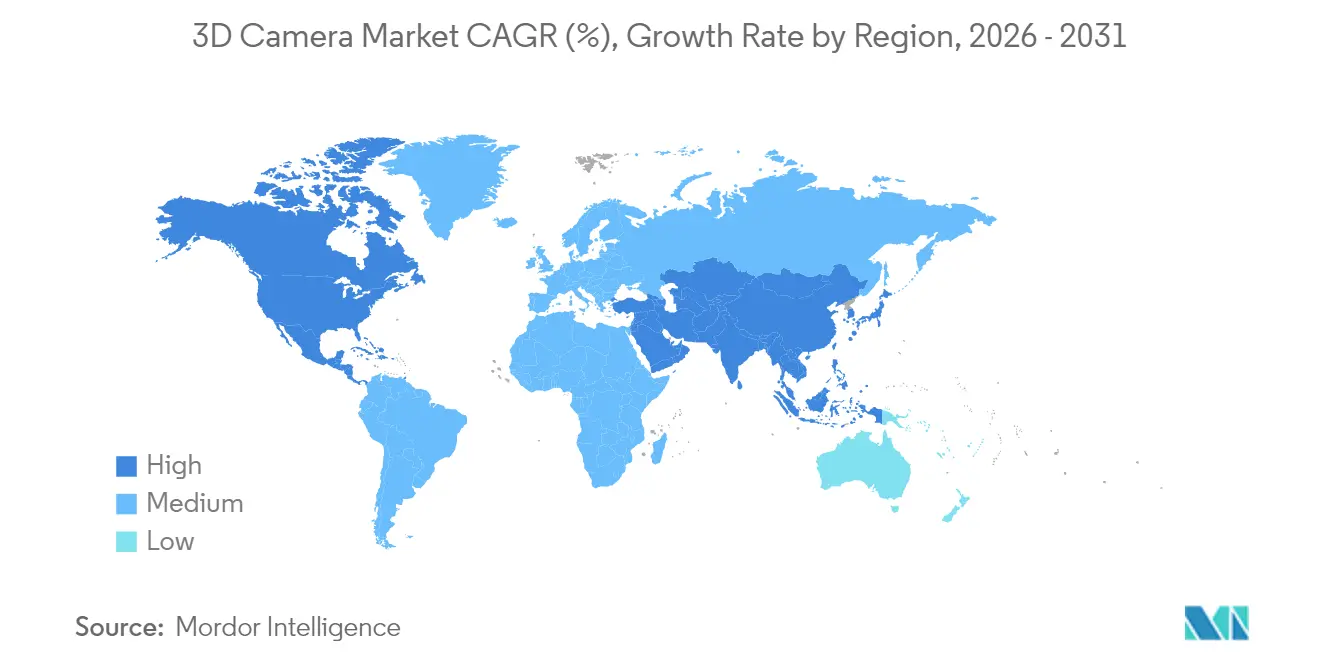

- Por geografía, Asia-Pacífico comandó el 38,07% del mercado de cámaras 3D en 2025, mientras que América del Norte se espera que registre una CAGR del 21,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de sensores ToF basados en LiDAR en teléfonos inteligentes insignia | +2.1% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandatos de los fabricantes de equipos originales automotrices para el monitoreo del conductor en cabina | +1.8% | Europa como mercado primario, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Demanda de visión 3D para control de calidad en manufactura inteligente | +1.6% | China como mercado primario, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Producción de contenido volumétrico para auriculares de realidad extendida | +1.4% | América del Norte como mercado primario, expansión global | Largo plazo (≥ 4 años) |

| Presupuestos de ciudades inteligentes del Golfo para cámaras de vigilancia 3D | +1.2% | Países del Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Reducción del costo de la lista de materiales de los módulos de profundidad CMOS | +0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración de Sensores ToF Basados en LiDAR en Teléfonos Inteligentes Insignia

El debut del LiDAR de Apple en el iPhone 12 Pro catalizó la adopción de la detección de profundidad, y la serie iPhone 15 perfecciona la eficiencia energética para tareas de realidad aumentada (RA).[1]Anita Chandran, "Innovaciones LiDAR para una Nueva Realidad," Electro Optics, electrooptics.com La unidad System LSI de Samsung ahora suministra sensores de imagen de 200 MP a múltiples marcas, acelerando la adopción por parte de los fabricantes de equipos originales asiáticos. Los datos de profundidad mejoran el enfoque automático y los modos de retrato, convirtiendo la fotografía computacional en un diferenciador clave. La realineación de la cadena de suministro que traslada el abastecimiento de VCSEL de Coherent a Sony subraya la volatilidad de los proveedores. Equilibrar los límites térmicos y los costos de componentes en teléfonos de gama media-baja determinará la penetración a mediano plazo.

Mandatos de los Fabricantes de Equipos Originales Automotrices para el Monitoreo del Conductor en Cabina

Las normas de Euro NCAP exigen la detección del estado del conductor, lo que impulsa a los fabricantes de automóviles a integrar cámaras 3D que detecten distracciones y deterioro. Sony prevé un crecimiento de seis veces en los sensores de imagen CMOS para automoción, esperando 12 cámaras por vehículo para el año fiscal 2028 en comparación con ocho en 2024. Proveedores especializados como Smart Eye y Seeing Machines añaden análisis de inteligencia artificial a la entrada de profundidad, creando un mercado cautivo a pesar de los ciclos económicos. Europa lidera el cumplimiento normativo, pero la alineación regulatoria en Estados Unidos es probable, lo que refuerza la demanda a corto plazo.

Demanda de Visión 3D para Control de Calidad en Manufactura Inteligente

El impulso de China hacia fábricas de cero defectos fortalece la demanda de módulos ToF de largo alcance y alta velocidad de fotogramas. El Hyperlux ID de onsemi captura objetos a 30 m y 60 fps, cumpliendo con las tolerancias de ensamblaje automotriz y electrónico.[2]onsemi, "onsemi presenta sensor de profundidad avanzado para aplicaciones industriales," investor.onsemi.com Los operadores obtienen ahorros de costos al reemplazar la inspección manual con la detección automatizada de defectos. El sensor VD55H1 de oblea apilada de STMicroelectronics añade modulación de 200 MHz para líneas de transporte rápidas.[3]STMicroelectronics, "Página del Producto VD55H1," st.com La adopción sigue una curva de mediano plazo a medida que las plantas modernizan las líneas y reentrenan al personal.

Producción de Contenido Volumétrico para Auriculares de Realidad Extendida

Los estudios de América del Norte invierten en escenarios volumétricos a medida que los ingresos por video espacial se aproximan a USD 22,5 mil millones en 2024.[4]Yili Jin et al., "De la Captura a la Visualización: Una Revisión sobre Video Volumétrico," arxiv.org Las matrices de cámaras deben sincronizar múltiples flujos 3D con una latencia inferior al milisegundo, impulsando la demanda de sistemas de alta resolución y fácil calibración. La renderización mediante campos de radiancia neuronal eleva las necesidades de velocidad de datos, vinculando a los vendedores de hardware con las GPU en la nube. El horizonte temporal se extiende a largo plazo mientras maduran los estándares de compresión y la adopción de auriculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares de contenido 3D para el mercado masivo | -1.1% | Europa como mercado primario, implicaciones globales | Largo plazo (≥ 4 años) |

| Límites térmicos y de energía en teléfonos de menos de USD 300 | -0.8% | Global, especialmente mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones sobre chips ópticos | -0.7% | China como mercado primario, efectos secundarios en la cadena de suministro | Corto plazo (≤ 2 años) |

| Tiempo de inactividad por recalibración de visión estéreo | -0.5% | Países nórdicos, automatización industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Contenido 3D para el Mercado Masivo

Los fragmentados protocolos técnicos de la Unión Europea obligan a los creadores a codificar múltiples formatos volumétricos, lo que infla los presupuestos de producción y frena la inversión en hardware de captura. Las normas de exportación de doble uso ralentizan aún más el intercambio de conocimientos entre desarrolladores. Sin métricas de prueba unificadas, los compradores dudan, lo que reduce las perspectivas de crecimiento a largo plazo del mercado de cámaras 3D.

Límites Térmicos y de Energía en Teléfonos de Menos de USD 300

Los teléfonos de gama económica tienen dificultades para disipar el calor generado por el funcionamiento continuo del ToF. El alto consumo de corriente reduce la duración de la batería, lo que obliga a los fabricantes de equipos originales a limitar las funciones de profundidad u omitirlas por completo. Si bien los avances en silicio mejoran la eficiencia, los diseños con restricciones de costo mantendrán brechas de rendimiento, moderando la adopción generalizada durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sensores ToF Desafían el Dominio de la Visión Estéreo

La Visión Estéreo mantuvo el 63,02% de la participación del mercado de cámaras 3D en 2025 gracias a la fortaleza de los equipos de doble lente de bajo costo. El segmento es adecuado para cámaras réflex digitales profesionales y brazos industriales de selección y colocación que prefieren la estimación de profundidad pasiva. Sin embargo, el Tiempo de Vuelo está creciendo a una CAGR del 21,95%, ampliando el tamaño del mercado de cámaras 3D para teléfonos inteligentes y módulos de monitoreo del conductor. El rendimiento superior en condiciones de poca luz y el empaquetado de lente única sustentan la rápida adopción del ToF. La luz estructurada sigue siendo esencial para el desbloqueo facial y el escaneo dental, mientras que las pilas híbridas emergentes combinan ToF con flujos estéreo para mayor redundancia.

Fabricantes como Infineon y pmdtechnologies presentan sensores ToF bajo pantalla que preservan los diseños sin marcos. La hoja de ruta de ToF indirecto de onsemi extiende el alcance máximo a distancias de planta de fábrica, ampliando las perspectivas industriales. Las soluciones estéreo siguen siendo atractivas en la robótica de escenas estáticas gracias a su menor consumo de energía, aunque la brecha de rendimiento se reduce en cada ciclo de producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Sistemas sin Objetivo Habilitan Aplicaciones más Amplias

Los diseños sin objetivo capturaron el 53,88% de la participación del mercado de cámaras 3D en 2025 y se proyecta que registren una CAGR del 18,96% a medida que las expectativas de conectar y usar dominan la electrónica de consumo. Eliminar los marcadores de calibración simplifica la instalación en teléfonos inteligentes, robots y dispositivos para el hogar inteligente, ampliando el tamaño total del mercado de cámaras 3D. Los equipos con objetivo sobreviven en la metrología de precisión, donde los patrones de referencia garantizan una precisión a nivel de micras.

El robot Qrevo Slim de Roborock utiliza el sensor ToF híbrido de Infineon para navegar por espacios reducidos entre muebles sin necesidad de pegatinas en el entorno. Los adoptantes industriales sopesan la mayor precisión inicial de las cámaras con objetivo frente al tiempo de inactividad por alineación de marcadores. Los avances en la autocalibración impulsada por inteligencia artificial están destinados a reducir esa compensación.

Por Resolución: Los Sensores de Alta Resolución Impulsan las Aplicaciones Premium

Los sensores en la banda de 8–16 MP controlaron el 58,92% del tamaño del mercado de cámaras 3D en 2025, equilibrando el rendimiento con el detalle. Se prevé que los dispositivos de más de 16 MP se disparen a una CAGR del 23,12% a medida que las marcas de teléfonos inteligentes compiten en fotografía computacional con múltiples cámaras. Los acuerdos de suministro de 200 MP de Samsung ilustran la carrera armamentista para capturar texturas finas para superposiciones de realidad aumentada. Los módulos de menos de 8 MP persisten en unidades de Internet de las Cosas de bajo costo donde el precio y el bajo ancho de banda superan a la fidelidad.

Los recuentos de píxeles más altos inflan las tasas de datos sin procesar, impulsando la adopción de interfaces GigE y PCIe y la compresión en el dispositivo. STMicroelectronics emplea obleas apiladas y procesadores de señal de imagen propietarios para reducir el tamaño del chip mientras aumenta las velocidades de fotogramas. Los usuarios industriales adoptan resoluciones de nivel medio para evitar cuellos de botella de ancho de banda y aun así cumplir con las especificaciones de tolerancia.

Por Interfaz: GigE Gana Terreno en Aplicaciones Industriales

USB/CSI se mantuvo como la interfaz principal con una participación del 39,34% del mercado de cámaras 3D en 2025, valorada por sus conexiones de conectar y usar en tabletas y tarjetas embebidas. Sin embargo, GigE está acelerando a una CAGR del 23,75%, impulsado por las modernizaciones de fábricas inteligentes que requieren tendidos de cable de 100 m y transferencia determinista. CameraLink perdura en la inspección de ultra alta velocidad, mientras que los conectores propietarios sirven a líneas de robótica especializadas.

Los ingenieros de fábrica eligen GigE Vision para aprovechar los conmutadores Ethernet existentes, reduciendo los costos de integración. El aumento de las resoluciones de los sensores y las matrices de múltiples cámaras elevan las necesidades de rendimiento, impulsando el paso de USB de 5 Gb/s a Ethernet de 10 Gb/s y 25 Gb/s. Los dispositivos de consumo continúan dependiendo de los puertos USB-C por su eficiencia de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Teléfonos Inteligentes Interrumpen el Liderazgo de las Cámaras Profesionales

Los equipos profesionales mantuvieron el 63,05% de la participación del mercado de cámaras 3D en 2025, esenciales para la cartografía de grado topográfico, los efectos visuales y la metrología. Sin embargo, los teléfonos inteligentes y las tabletas se están expandiendo a una CAGR del 23,32%, democratizando la detección de profundidad y ampliando el tamaño alcanzable del mercado de cámaras 3D. El cambio de Apple a los VCSEL de Sony subraya la dependencia del segmento premium en un suministro confiable.

Los auriculares de realidad aumentada/realidad virtual añaden volumen a medida que Meta, Sony y HTC actualizan sus dispositivos con matrices de seguimiento de adentro hacia afuera. La robótica y los drones incorporan unidades de profundidad para la navegación autónoma, y los ordenadores portátiles incluyen inicio de sesión facial basado en infrarrojos para la seguridad de confianza cero. La demanda del mercado masivo impulsa economías de escala en los componentes que repercuten en los sectores industriales.

Por Industria de Uso Final: La Aceleración Automotriz Desafía a la Electrónica de Consumo

La electrónica de consumo representó el 44,62% del tamaño del mercado de cámaras 3D en 2025 a través de teléfonos inteligentes, tabletas y periféricos de juego. La demanda automotriz está ganando terreno a una CAGR del 19,62% a medida que el monitoreo del conductor y la asistencia al aparcamiento se convierten en estándar. Sony planea capturar el 43% de las ventas de sensores de imagen CMOS para vehículos en 2026.

Las plantas industriales instalan visión 3D para la inspección de defectos superficiales y robots de selección y colocación, mientras que los integradores de seguridad despliegan cámaras de profundidad para reducir las falsas alarmas. El sector sanitario prueba módulos de profundidad para la detección de caídas de pacientes, y las casas de entretenimiento capturan actores volumétricos para la producción virtual.

Análisis Geográfico

Asia-Pacífico comandó el 38,07% de la participación del mercado de cámaras 3D en 2025 gracias a la automatización de fábricas en China, la robótica de Japón y los gigantes de teléfonos inteligentes de Corea del Sur. Los incentivos gubernamentales impulsan las fábricas de sensores locales, aunque los controles de exportación sobre el germanio y el galio generan volatilidad de precios. La participación del 70% de Orbbec en las cámaras para robots de servicio en China muestra la profundidad de la especialización regional.

América del Norte está previsto que registre una CAGR del 21,28%, impulsada por los mandatos de seguridad alineados con Europa y los estudios de contenido de realidad extendida. La escisión de RealSense de Intel revela un compromiso con modelos de comercialización dedicados. Canadá aprovecha la automatización minera, mientras que las exportaciones de vehículos de México incorporan cámaras de monitoreo del conductor.

Europa crece de manera constante sobre la base de los sólidos fabricantes de primer nivel automotriz y los constructores de maquinaria industrial. Oriente Medio y África adoptan la visión 3D en las redes de ciudades inteligentes del Consejo de Cooperación del Golfo, centrándose en el análisis de multitudes, mientras que América del Sur se inclina hacia los casos de uso de seguridad y minería en medio de restricciones fiscales.

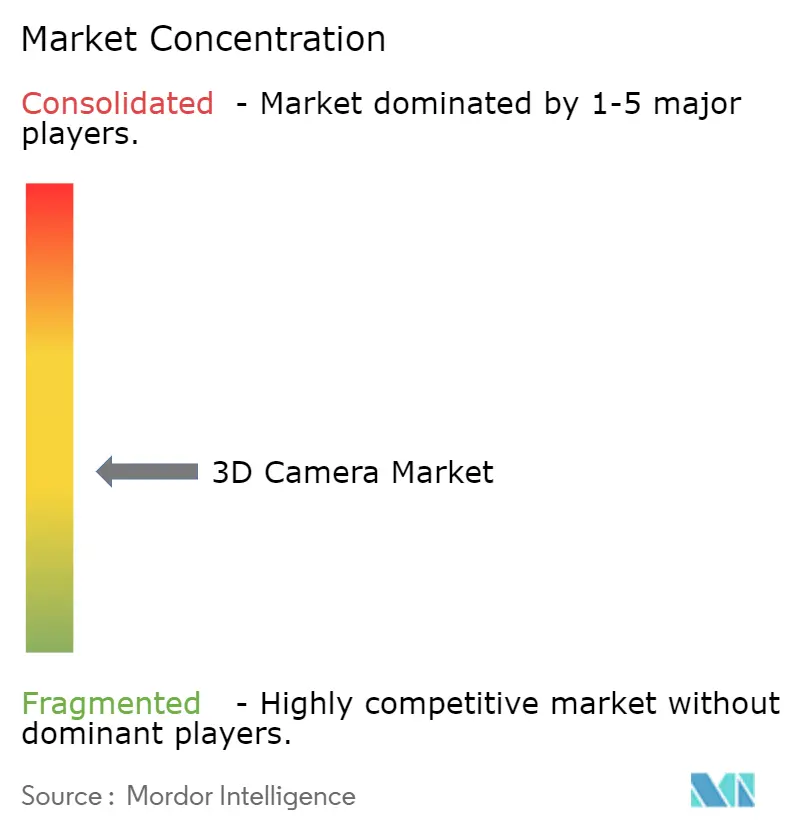

Panorama Competitivo

El mercado de cámaras 3D está moderadamente fragmentado. La unidad de Soluciones de Imagen y Detección de Sony elevó los ingresos del año fiscal 2024 un 14% y combina matrices CMOS propietarias con chips de inteligencia artificial en el borde para clientes automotrices. Canon canaliza la propiedad intelectual de imagen en módulos de visión artificial para fábricas, y Apple integra sensores de profundidad en toda su gama de dispositivos para el control del ecosistema.

La autonomía de RealSense de Intel permite una investigación y desarrollo enfocada mientras retiene la financiación de Intel Capital, apuntando a los segmentos verticales de robótica y logística. Orbbec domina los robots de servicio chinos mediante la optimización de la relación precio-rendimiento y el soporte local. Infineon y pmdtechnologies agrupan sensores con el middleware de ArcSoft, reduciendo la carga de integración para los fabricantes de equipos originales de teléfonos inteligentes.

Los movimientos estratégicos incluyen el lanzamiento de iToF de onsemi para control de calidad de largo alcance, el impulso de Samsung hacia sensores de 200 MP listos para profundidad y la inversión de STMicroelectronics en producción de obleas apiladas para equilibrar el costo y el rendimiento. Las oportunidades de espacio en blanco se encuentran en el Internet de las Cosas de ultra bajo consumo, los equipos para minería en entornos adversos y los dispositivos para el hogar inteligente de menos de USD 100.

Líderes de la Industria de Cámaras 3D

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corporation

Samsung Electronics Co., Ltd.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: onsemi presentó Hyperlux ID, un sensor ToF indirecto de 30 m para automatización industrial.

- Enero de 2025: Intel confirmó planes para escindir RealSense como empresa independiente a mediados de 2025.

- Enero de 2025: STMicroelectronics reportó ingresos del cuarto trimestre de 2024 de USD 3,32 mil millones y delineó una reestructuración.

- Septiembre de 2023: Roborock presentó el robot Qrevo Slim utilizando el sensor ToF REAL3 de Infineon.

Alcance del Informe Global del Mercado de Cámaras 3D

Una cámara 3D es un dispositivo de imagen que permite la percepción de profundidad en las imágenes para replicar las tres dimensiones tal como se experimentan a través de la visión binocular humana.

El mercado de cámaras 3D está segmentado por tecnología (tiempo de vuelo, visión estéreo, luz estructurada), por usuarios finales (electrónica de consumo, automotriz, seguridad y vigilancia, aeroespacial y defensa, medios y entretenimiento, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tiempo de Vuelo |

| Visión Estéreo |

| Luz Estructurada |

| Multisensor Híbrido |

| Cámara con Objetivo |

| Cámara sin Objetivo |

| Menos de 8 MP |

| 8 - 16 MP |

| Más de 16 MP |

| GigE |

| CameraLink |

| USB y CSI |

| Otras Interfaces |

| Cámaras Profesionales |

| Teléfonos Inteligentes y Tabletas |

| Ordenadores y Portátiles |

| Auriculares de Realidad Aumentada/Realidad Virtual |

| Robótica y Drones |

| Otras Aplicaciones/Dispositivos |

| Electrónica de Consumo |

| Automotriz |

| Seguridad y Vigilancia |

| Industrial y Manufactura |

| Medios y Entretenimiento |

| Sanidad |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Tiempo de Vuelo | ||

| Visión Estéreo | |||

| Luz Estructurada | |||

| Multisensor Híbrido | |||

| Por Tipo | Cámara con Objetivo | ||

| Cámara sin Objetivo | |||

| Por Resolución | Menos de 8 MP | ||

| 8 - 16 MP | |||

| Más de 16 MP | |||

| Por Interfaz | GigE | ||

| CameraLink | |||

| USB y CSI | |||

| Otras Interfaces | |||

| Por Aplicación/Dispositivo | Cámaras Profesionales | ||

| Teléfonos Inteligentes y Tabletas | |||

| Ordenadores y Portátiles | |||

| Auriculares de Realidad Aumentada/Realidad Virtual | |||

| Robótica y Drones | |||

| Otras Aplicaciones/Dispositivos | |||

| Por Industria de Uso Final | Electrónica de Consumo | ||

| Automotriz | |||

| Seguridad y Vigilancia | |||

| Industrial y Manufactura | |||

| Medios y Entretenimiento | |||

| Sanidad | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras 3D?

El mercado de cámaras 3D se sitúa en USD 41,08 mil millones en 2026 y se proyecta que crezca hasta USD 96,45 mil millones en 2031.

¿Qué segmento tecnológico se está expandiendo más rápido?

Se prevé que los sensores de Tiempo de Vuelo registren una CAGR del 21,95%, superando a otros enfoques de detección de profundidad.

¿Por qué las empresas automotrices están adoptando cámaras 3D?

Los mandatos de Euro NCAP exigen sistemas de monitoreo del conductor, lo que impulsa a los fabricantes de automóviles a instalar cámaras 3D que rastrean la distracción y la somnolencia, garantizando así el cumplimiento normativo.

¿Cómo está afectando la caída de los costos de componentes a la adopción?

Los módulos de profundidad de menos de USD 4 reducen la barrera de precio, permitiendo que los teléfonos de gama media y los dispositivos para el hogar inteligente integren funciones de visión 3D.

¿Qué región se espera que crezca más rápido hasta 2031?

América del Norte muestra la CAGR regional más alta del 21,28%, impulsada por la producción de contenido de realidad extendida y las regulaciones de seguridad automotriz.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La falta de estándares de contenido unificados, los límites térmicos en los teléfonos de gama económica y los riesgos en la cadena de suministro derivados de los controles de exportación son los principales obstáculos identificados para los próximos cinco años.

Última actualización de la página el: