Tamaño y Participación del Mercado de Módulos de Plataforma Segura (TPM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

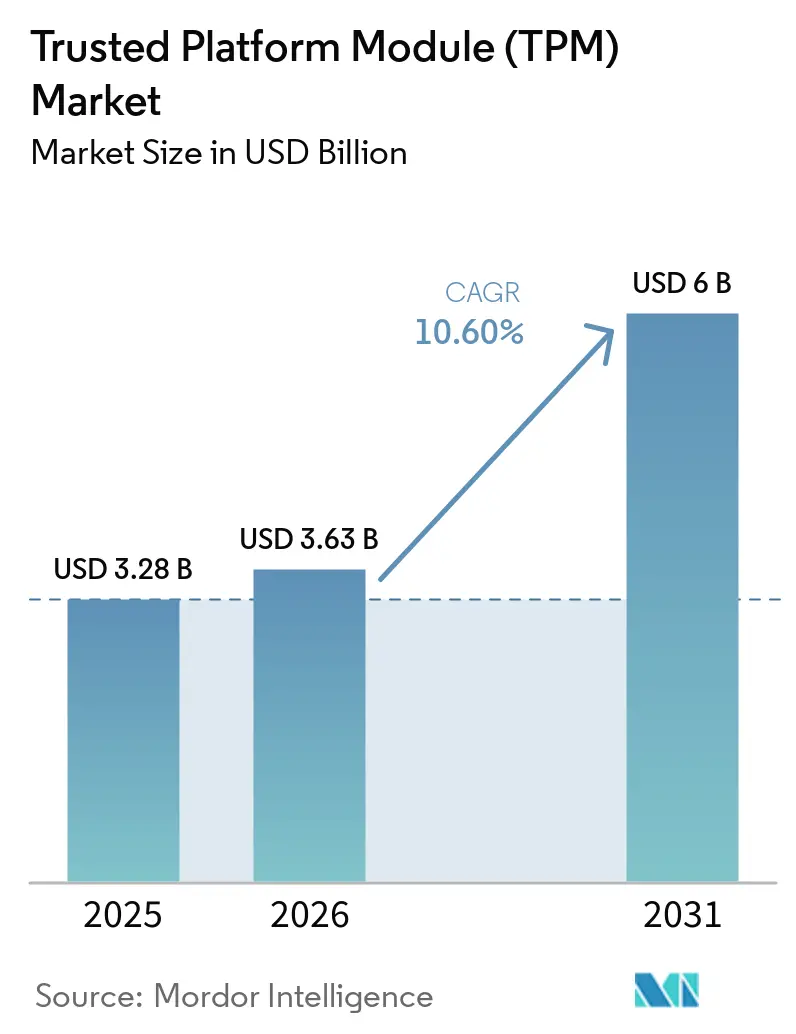

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Plataforma Segura (TPM) por Mordor Intelligence

El tamaño del mercado de Módulos de Plataforma Segura (TPM) fue valorado en USD 3,28 mil millones en 2025 y se estima que crecerá desde USD 3,63 mil millones en 2026 hasta alcanzar USD 6,00 mil millones en 2031, a una CAGR del 10,60% durante el período de pronóstico (2026-2031). La confianza basada en hardware se ha convertido en parte de la pila de seguridad de referencia, ya que los proveedores de sistemas operativos, las aseguradoras y los reguladores esperan cada vez más una identidad de dispositivo verificable a nivel de hardware. El hito del fin de vida útil de Windows 10 en octubre de 2025 convirtió el requisito de TPM 2.0 de Windows 11 en un desencadenante directo de renovación de hardware en flotas empresariales y dispositivos comerciales. Los modelos de computación confidencial y seguridad de confianza cero también están impulsando la verificación de confianza más cerca del silicio, ampliando la demanda más allá de las PCs cliente hacia servidores, pasarelas de IA en el borde y unidades de control electrónico automotrices. La transición poscuántica está creando una ruta de renovación adicional tanto para arquitecturas de seguridad discretas como basadas en firmware, a medida que los proveedores se preparan para nuevos requisitos criptográficos. Al mismo tiempo, el mercado está siendo remodelado por la seguridad integrada en el procesador, que reduce los costos de la lista de materiales en algunos despliegues mientras refuerza la posición de los grandes proveedores de plataformas.

Conclusiones Clave del Informe

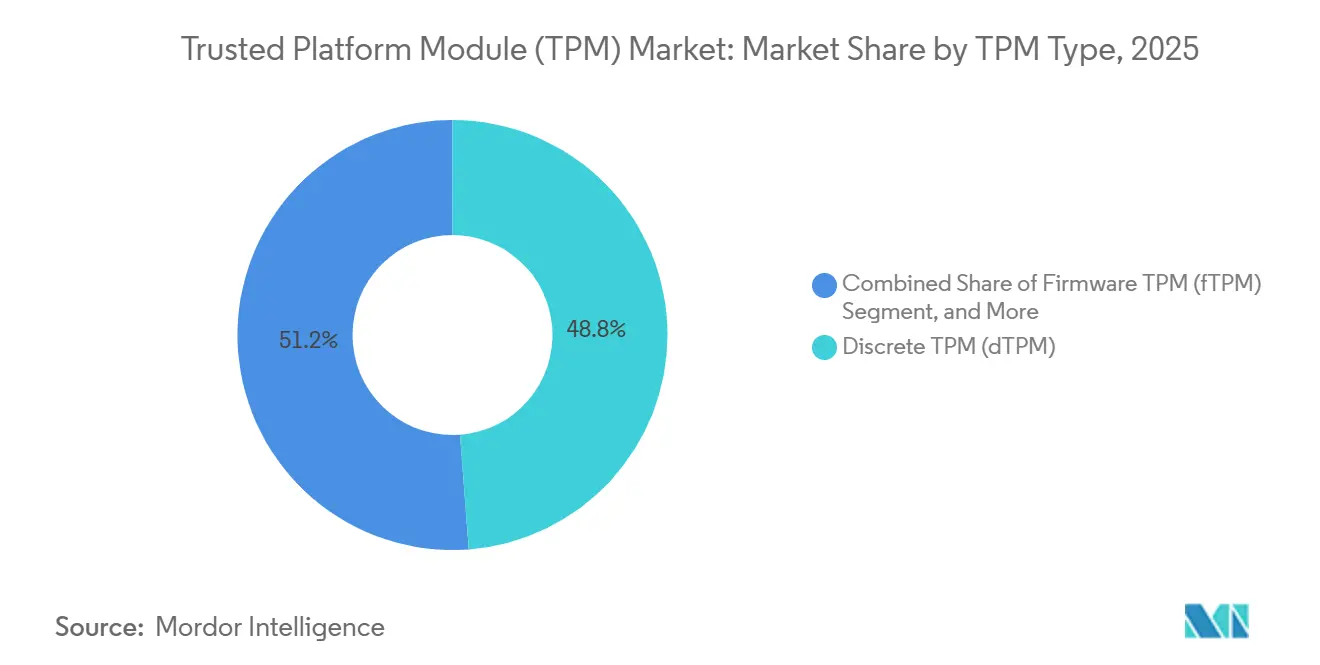

- Por tipo de TPM, el TPM discreto lideró con una participación del 48,8% en 2025 en el mercado de módulos de plataforma segura (TPM), mientras que se prevé que el TPM virtual se expanda a una CAGR del 12,8% hasta 2031.

- Por interfaz de host, SPI/eSPI mantuvo una participación del 46,7% en 2025, mientras que se proyecta que PCIe/USB registre la CAGR más alta del 13,7% hasta 2031.

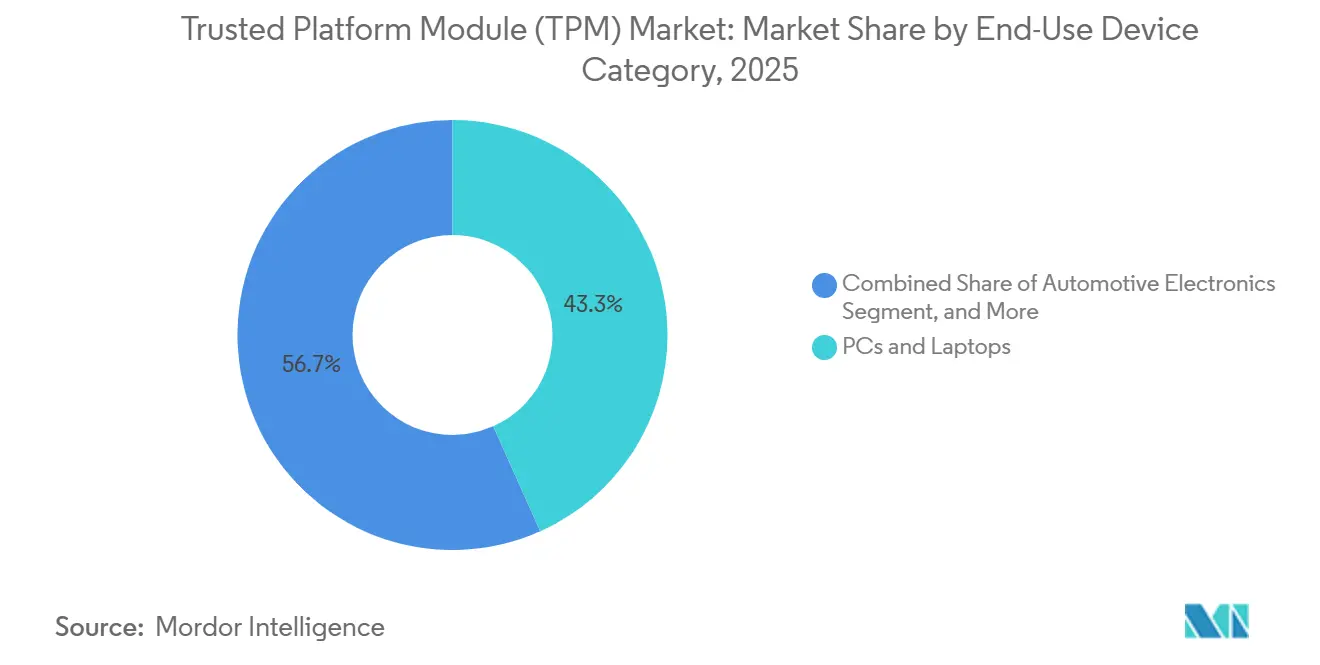

- Por categoría de dispositivo de uso final, las PCs y portátiles representaron el 43,3% del mercado en 2025, mientras que se espera que la electrónica automotriz crezca a una CAGR del 13,03% hasta 2031.

- Por vertical industrial, TI y Telecomunicaciones mantuvo una participación del 30,4% en 2025, mientras que se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 12,5% hasta 2031.

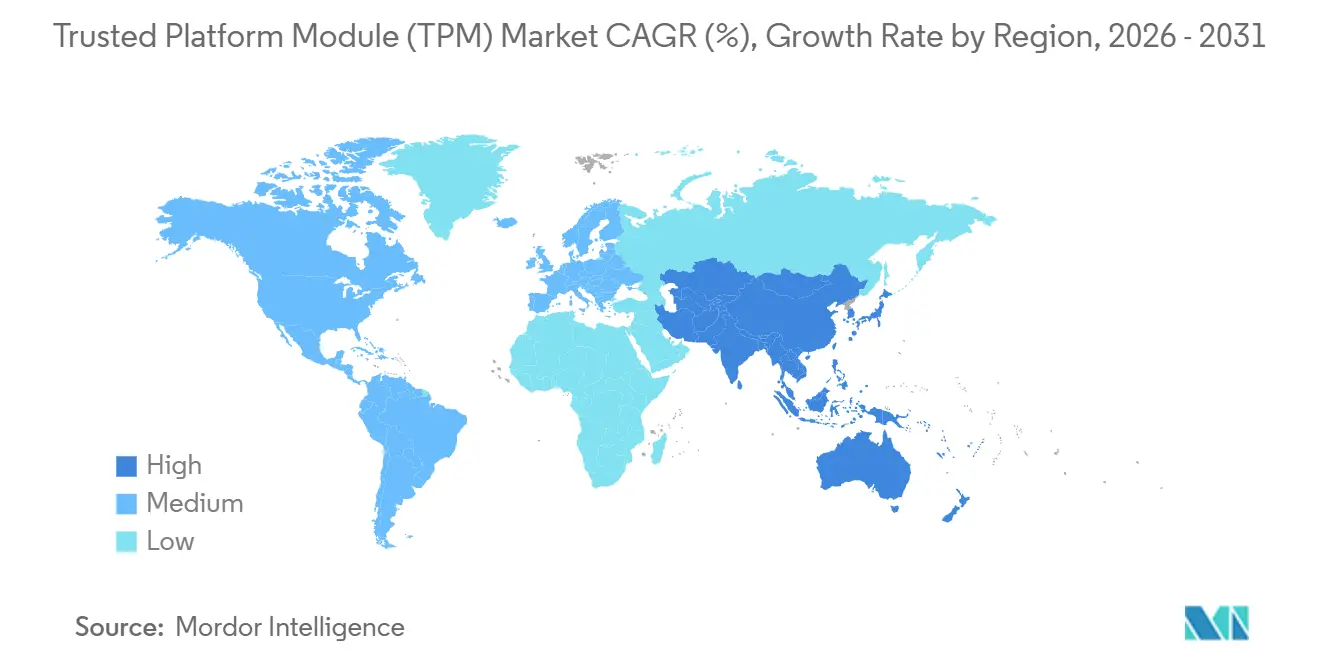

- Por geografía, América del Norte retuvo una participación del 38,2% en 2025 en el mercado de TPM, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 12,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Módulos de Plataforma Segura (TPM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Raíz de Confianza Basada en Hardware en PCs y Servidores | +2.5% | Global, con impacto concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisito Obligatorio de TPM 2.0 para el Ciclo de Actualización a Windows 11 | +2.0% | Global, particularmente fuerte en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las Primas de Ciberseguros que Impulsa la Demanda de Elementos Seguros Certificados | +1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cumplimiento Automotriz UNECE R155/R156 que Acelera los Despliegues de ECU Seguros | +1.1% | Europa, Japón, Corea del Sur, Australia y China | Mediano plazo (2-4 años) |

| Plataformas de Inferencia de IA en el Borde que Requieren Seguridad de Hardware para la Protección de la Propiedad Intelectual del Modelo | +0.7% | Global, con expansión de Asia-Pacífico hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas de Firmware Resistente a la Computación Cuántica que Impulsan la Renovación de TPM de Nueva Generación | +0.5% | Global, con la adopción más temprana en defensa e infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Raíz de Confianza Basada en Hardware en PCs y Servidores

La demanda en el mercado de Módulos de Plataforma Segura (TPM) se ha fortalecido a medida que la raíz de confianza de hardware ha pasado de ser una actualización opcional a una capa de seguridad requerida. Microsoft sitúa el TPM 2.0 en el centro de las protecciones de Windows 11, incluyendo BitLocker, Windows Hello para Empresas y la seguridad basada en virtualización.[1]Microsoft, "Libro de Seguridad de Windows 11 - Raíz de Confianza de Hardware," Microsoft Learn, learn.microsoft.comEse mismo ancla de confianza se extiende ahora a plataformas cliente más nuevas que integran Microsoft Pluton en familias de procesadores modernos, llevando la identidad respaldada por hardware más profundamente en la arquitectura estándar de dispositivos. La infraestructura de red también está adoptando este patrón, ya que el RFC 9683 de la IETF formalizó los flujos de trabajo de verificación de integridad remota para enrutadores, conmutadores y cortafuegos que contienen TPMs.[2]Guy C. Fedorkow, Eric Voit y Jessica Fitzgerald-McKay, "Verificación de Integridad Remota de Dispositivos de Red que Contienen Módulos de Plataforma Segura," Grupo de Trabajo de Ingeniería de Internet, datatracker.ietf.orgEsto amplía la base atendible del mercado más allá de las PCs tradicionales hacia servidores, equipos de red e infraestructura en la nube.

Requisito Obligatorio de TPM 2.0 para el Ciclo de Actualización a Windows 11

La fecha límite de soporte de Windows 10 convirtió al mercado de TPM en un beneficiario directo de la migración del sistema operativo. Microsoft continúa tratando el TPM 2.0 como un requisito de seguridad innegociable en Windows 11. Esa base obliga a las empresas a evaluar sus flotas instaladas antes de lo planeado, porque los dispositivos que no pueden cumplir el requisito se vuelven más difíciles de mantener en servicio durante ciclos de vida prolongados. La misma expectativa refuerza una pila de seguridad de punto final más amplia que vincula el TPM 2.0 con el arranque seguro, UEFI, la identidad del dispositivo y los procesos de inicio medido. El resultado es que una transición de software ahora se comporta como un evento de adquisición de hardware en todo el mercado.

Aumento de las Primas de Ciberseguros que Impulsa la Demanda de Elementos Seguros Certificados

La suscripción de ciberseguros está convirtiendo la integridad del dispositivo en un problema de adquisición en el mercado de Módulos de Plataforma Segura (TPM). El cifrado y la atestación respaldados por hardware proporcionan una forma más clara para que las empresas demuestren el almacenamiento protegido de claves y el estado medido del dispositivo cuando negocian términos de cobertura y estándares de control interno. Esto transforma el TPM de una preferencia técnica en un requisito de adquisición para portátiles, servidores y activos operativos conectados en entornos sensibles a la seguridad. El Grupo de Computación de Confianza también ha vinculado la resiliencia cibernética basada en hardware, el control de actualizaciones remotas y las capacidades antirrobo con una menor exposición a fallos en campo y costos de recuperación en despliegues automotrices e industriales.[3]Grupo de Computación de Confianza, "Garantizando la Resiliencia Cibernética desde el Hardware," Grupo de Computación de Confianza, trustedcomputinggroup.orgEso amplía el mercado direccionable más allá de su dependencia histórica de las PCs empresariales.

Cumplimiento Automotriz UNECE R155/R156 que Acelera los Despliegues de ECU Seguros

El cumplimiento automotriz se está convirtiendo en un motor de crecimiento estructural para el mercado de Módulos de Plataforma Segura (TPM). La UNECE R155 y R156 han elevado el listón para la gestión de ciberseguridad y la integridad de las actualizaciones de software en las unidades de control electrónico de los vehículos. Ese cambio hace que las raíces de confianza de hardware sean más valiosas para el almacenamiento de credenciales, la protección del firmware y la validación segura por aire en vehículos definidos por software. El lanzamiento del TEGRION SLI22 de Infineon en marzo de 2026 demostró que los proveedores están ahora combinando controladores de seguridad de grado automotriz con preparación poscuántica y una profunda certificación de plataforma vehicular para plataformas que deben operar durante largos ciclos de vida del producto. La carga de cumplimiento también se extiende a la red de proveedores, lo que hace más difícil para los proveedores de nivel 1 tratar el silicio seguro certificado como opcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para Nodos de Fundición de Confianza de 45 nm y Anteriores | -1.2% | Global, más aguda en América del Norte y Europa donde los mandatos de fundición de confianza limitan las opciones de abastecimiento | Corto plazo (≤ 2 años) |

| Nodos IoT Sensibles al Costo que Optan por Alternativas Criptográficas Ligeras | -0.9% | Núcleo de Asia-Pacífico, con expansión hacia mercados IoT emergentes en Oriente Medio y África | Mediano plazo (2-4 años) |

| Estándares de Atestación Fragmentados en Dominios de Nube, Borde y Automotriz | -0.7% | Global | Mediano plazo (2-4 años) |

| Arquitecturas de Confianza Cero Emergentes que Reducen la Dependencia de los TPM Locales | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para Nodos de Fundición de Confianza de 45 nm y Anteriores

La escasez de suministro en nodos maduros sigue siendo un freno directo para el mercado de TPM. Los diseños de TPM discreto dependen de procesos de 40-90 nm donde la resistencia a la manipulación, el blindaje y la protección contra ataques de canal lateral importan más que las ganancias en densidad. Las familias de productos en esta categoría suelen diseñarse para una larga vida útil y condiciones de operación severas, lo que limita la rapidez con que los proveedores pueden migrar a nuevas rutas de fabricación sin afectar los compromisos de calificación y ciclo de vida. La certificación de seguridad y la validación a nivel de plataforma también ralentizan los cambios de abastecimiento, lo que favorece a los titulares con amplia experiencia en fabricación y cumplimiento. Como resultado, las interrupciones del suministro en nodos calificados pueden limitar la expansión del mercado a corto plazo incluso cuando la demanda se mantiene firme.

Nodos IoT Sensibles al Costo que Optan por Alternativas Criptográficas Ligeras

La presión de costos en dispositivos pequeños mantiene parte del mercado de Módulos de Plataforma Segura (TPM) fuera del alcance de la amplia base de IoT. El estándar de criptografía ligera del NIST proporciona a los dispositivos con recursos limitados una forma creíble de implementar cifrado autenticado y funciones hash sin la sobrecarga completa de una pila TPM. Los diseños basados en DICE también proporcionan identidad con raíz en hardware y atestación por capas con muy poca sobrecarga de arranque en sistemas integrados. Estos enfoques son adecuados para productos IoT de consumo y nodos de sensores industriales donde el espacio en la placa, el consumo de energía y la economía unitaria están estrictamente controlados. A menos que las opciones de firmware y seguridad integrada reduzcan la brecha económica, la adopción discreta en esta parte del mercado seguirá siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de TPM: Los Despliegues Virtuales Desafían el Dominio del Silicio Discreto

El TPM discreto mantuvo el 48,8% de la participación del mercado de módulos de plataforma segura (TPM) en 2025, lo que demuestra que los compradores empresariales y gubernamentales aún otorgan una prima a la separación física para el almacenamiento de claves y la validación de confianza. Su posición sigue siendo más sólida en sistemas donde el empaquetado resistente a la manipulación, los dominios de energía independientes y la profundidad de certificación determinan directamente las decisiones de adquisición. Las soluciones de TPM integrado y TPM de firmware continúan ganando presencia en PCs y plataformas móviles porque añaden funciones de seguridad sin requerir un componente separado. Esto está empujando a los proveedores de soluciones discretas a competir menos en disponibilidad básica y más en historial de certificación, procedencia de la cadena de suministro y soporte de ciclo de vida a largo plazo.

Se proyecta que el TPM virtual crezca a una CAGR del 12,8% de 2026 a 2031, convirtiéndolo en el formato de más rápido crecimiento en el mercado de TPM. La industria también está viendo cómo el TPM virtual y el TPM de firmware ganan tracción en entornos de nube y sistemas de IA en el borde, donde la confianza gestionada por software puede escalar más rápido que el nuevo hardware discreto. La investigación sobre arquitecturas integradas basadas en ARM ya apunta a rutas de atestación poscuántica que pueden implementarse dentro de modelos de confianza liderados por firmware. El lanzamiento del TPM de firmware de wolfSSL en mayo de 2026 con soporte para ML-DSA y ML-KEM muestra cómo los proveedores están respondiendo a esa necesidad antes de que el silicio PQC nativo esté ampliamente disponible.

Por Interfaz de Host: El Crecimiento de PCIe/USB Señala un Cambio en la Arquitectura de Plataforma

SPI/eSPI retuvo el 46,7% del mercado en 2025, lo que refleja su amplia base instalada en PCs comerciales y sistemas industriales integrados. Esa presencia mantiene la interfaz relevante incluso cuando los diseños de plataformas más nuevas favorecen conexiones de mayor rendimiento. LPC todavía soporta una base heredada significativa, pero su papel se está reduciendo a medida que las arquitecturas de servidores y centros de datos se alejan de los diseños de bus más antiguos. En el mercado de Módulos de Plataforma Segura (TPM), la selección de la interfaz de host ahora afecta la elección del proveedor, el trabajo de calificación y el momento de la actualización tanto como la capacidad de seguridad bruta.

Se prevé que PCIe/USB crezca a una CAGR del 13,7% de 2026 a 2031, lo que indica un cambio de plataforma más amplio en los diseños modernos de servidores e infraestructura. Este cambio importa porque la migración de interfaz a menudo requiere una recalificación a nivel de sistema y abre ventanas de adquisición para proveedores alineados con la nueva arquitectura. I2C e I3C también están ganando participación en casos de uso automotrices y de IoT donde importan los recuentos de pines más bajos, e I3C ofrece mayor rendimiento para cargas de trabajo de control y atestación de próxima generación. STMicroelectronics aborda estas necesidades a través de su familia ST33KTPM con opciones SPI o I2C, certificación FIPS 140-3 y Criterios Comunes EAL4+, y variantes industriales clasificadas de -40°C a 105°C con una vida útil del producto de 20 años.

Por Categoría de Dispositivo de Uso Final: La Electrónica Automotriz Lidera la Próxima Ola de Crecimiento

Las PCs y portátiles representaron el 43,3% del mercado de módulos de plataforma segura (TPM) en 2025, manteniendo la computación de punto final en el centro de la generación de ingresos. Esa posición todavía refleja el vínculo directo entre los ciclos de renovación de PCs comerciales y la demanda de conectores TPM. Los servidores y las plataformas de centros de datos forman la siguiente capa principal porque la computación confidencial y los requisitos de núcleo seguro están llevando la atestación de hardware más profundamente en la infraestructura. Los sistemas IoT e integrados siguen siendo importantes para los volúmenes de despliegue general, pero los presupuestos bajos por dispositivo continúan limitando la penetración discreta.

Se proyecta que la electrónica automotriz se expanda a una CAGR del 13,03% de 2026 a 2031, convirtiéndola en la categoría de uso final de más rápido crecimiento en el mercado. Las plataformas de vehículos definidos por software están aumentando la necesidad de actualizaciones autenticadas por aire, credenciales protegidas y ejecución de confianza en un gran número de ECUs. La cartera OPTIGA TPM de Infineon y su demostración de 2025 con Fraunhofer SIT mostraron cómo el TPM 2.0 puede proteger los datos del usuario, los datos del fabricante de equipos originales y la integridad de las actualizaciones de firmware remotas en entornos automotrices. Los sistemas de control industrial y automatización también están ganando relevancia a medida que los operadores alinean los anclas de confianza de hardware con los programas de protección de infraestructura crítica.

Por Vertical Industrial: El Crecimiento en Salud se Acelera en Medio de los Mandatos de Seguridad

TI y Telecomunicaciones representaron el 30,4% del mercado en 2025, respaldado por una adopción más amplia de la atestación en equipos de red e infraestructura de hiperescala. Los estándares de verificación de integridad remota están ampliando el papel de los TPM en enrutadores, conmutadores y cortafuegos en lugar de limitarlos a los puntos finales de los clientes. BFSI sigue siendo un adoptante importante porque la identidad segura, la infraestructura de pagos y las cargas de trabajo reguladas se benefician de la confianza respaldada por hardware. El trabajo de seguridad de billeteras digitales de la ENISA también apunta a una demanda duradera de dispositivos criptográficos seguros en los ecosistemas de identidad digital, lo que respalda la adopción continua en entornos financieros y de servicios públicos.

Se espera que Salud y Ciencias de la Vida crezca a una CAGR del 12,5% de 2026 a 2031, convirtiéndola en la vertical de más rápido crecimiento en el mercado de Módulos de Plataforma Segura (TPM). Los hospitales, los dispositivos médicos conectados y los proveedores de soporte enfrentan una mayor necesidad de demostrar la identidad del dispositivo y la integridad del software a medida que aumenta la presión del ransomware y las expectativas de seguridad del producto. La Ley de Resiliencia Cibernética de la UE refuerza ese cambio al clasificar los criptoprocesadores seguros como productos críticos sujetos a evaluación de conformidad y obligaciones de ciberseguridad más estrictas. El comercio minorista y el comercio deberían continuar impulsando la demanda a través de actualizaciones en puntos de venta y requisitos de seguridad de pagos, aunque el crecimiento allí sigue siendo más lento que en el sector salud.

Análisis Geográfico

América del Norte mantuvo el 38,2% de la participación del mercado de módulos de plataforma segura (TPM) en 2025, lo que la convirtió en el mayor contribuyente regional. Estados Unidos sigue siendo el ancla porque las expectativas de adquisición federal, las necesidades de garantía en la nube y las líneas de base de seguridad empresarial mantienen el silicio certificado en demanda constante. Una densa concentración de centros de datos de hiperescala también respalda un despliegue más sólido del lado del servidor en el mercado de Módulos de Plataforma Segura (TPM). Canadá añade una capa menor pero significativa a través de programas de gobierno digital y requisitos de seguridad del sector financiero. La preferencia de América del Norte por el abastecimiento de confianza ayuda a preservar el poder de fijación de precios para los proveedores de TPM discreto calificados.

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,4% de 2026 a 2031, convirtiéndola en el segmento regional de más rápido crecimiento del mercado de módulos de plataforma segura (TPM). Japón, Corea del Sur, China e India están contribuyendo a esta aceleración a través de una mayor actividad automotriz, de semiconductores y de dispositivos conectados. El despliegue de la norma GB 44495 de China está ampliando el impulso de cumplimiento para la electrónica vehicular segura en toda la región. Corea del Sur muestra la profundidad de este movimiento, con la propiedad intelectual de seguridad de Rambus integrada en el acelerador de IA automotriz Eagle-N de BOS Semiconductors en el proceso de 5 nm de Samsung para el arranque autenticado y las actualizaciones protegidas por aire. El Foro Regional de Japón del Grupo de Computación de Confianza también muestra que el compromiso con los estándares en Asia-Pacífico es lo suficientemente maduro como para respaldar un despliegue más amplio en todo el ecosistema.

Europa es el segundo mercado regional más grande, con Alemania, el Reino Unido y Francia como principales centros de demanda. Los requisitos de migración a Windows 11 y la Ley de Resiliencia Cibernética de la UE están reforzando el caso de las raíces de confianza de hardware certificadas en casos de uso empresariales y de seguridad de productos. América del Sur, Oriente Medio y África siguen siendo regiones en etapas más tempranas donde la adopción se concentra en proyectos gubernamentales, de defensa y de telecomunicaciones en lugar de ciclos de renovación empresarial masiva. Estas regiones son todavía más pequeñas hoy en día, pero la digitalización de la infraestructura y la inversión soberana en ciberseguridad deberían respaldar un papel más amplio para el mercado de Módulos de Plataforma Segura (TPM) con el tiempo.

Panorama Competitivo

El mercado de Módulos de Plataforma Segura (TPM) sigue siendo moderadamente concentrado en silicio discreto, con Infineon Technologies AG manteniendo el liderazgo estructural y STMicroelectronics, Nuvoton Technology y Microchip Technology formando el principal grupo secundario. Esa jerarquía está respaldada por la experiencia en certificación, los largos ciclos de vida de los productos y la capacidad de atender los requisitos empresariales, industriales y automotrices con un suministro confiable. El informe anual de 2025 de Infineon mostró la escala de esa ventaja, con 1.900 solicitudes de patentes en 2025 y una cartera total de 29.700 patentes y solicitudes. Este nivel de profundidad en investigación y desarrollo importa porque la preparación poscuántica y la renovación de certificaciones se están volviendo más centrales en la selección de proveedores. El mercado de Módulos de Plataforma Segura (TPM), por lo tanto, continúa recompensando a los titulares que combinan diseño seguro con largos registros de validación.

El lanzamiento del TEGRION SLI22 de Infineon en marzo de 2026 ilustra cómo los proveedores líderes están defendiendo su participación a través de la profundidad de certificación y la especialización automotriz. El controlador combinó protección de grado automotriz con seguridad poscuántica, fortaleciendo la posición de Infineon en programas de vehículos definidos por software. wolfSSL siguió un camino diferente en mayo de 2026 al lanzar un TPM de firmware con soporte para ML-DSA y ML-KEM para plataformas donde el silicio discreto con capacidad PQC aún no está disponible comercialmente. Ese movimiento ejerce presión sobre los proveedores exclusivamente de hardware en segmentos donde los clientes valoran más la flexibilidad de actualización que el aislamiento físico. En el mercado de Módulos de Plataforma Segura (TPM), esto está creando una división más clara entre la demanda discreta de alta garantía y los despliegues liderados por firmware de rápida escala.

Los proveedores de nivel medio y emergentes también se están reposicionando en torno a la eficiencia de fabricación y el acceso al ecosistema. El acuerdo de Nuvoton de marzo de 2026 con Tower Semiconductor para reestructurar TPSCo muestra que la optimización de la huella ahora forma parte del manual competitivo. La incorporación de SecEdge al Laboratorio de Inspección de Sistemas de IA NVIDIA Halos en marzo de 2026 también muestra cómo los proveedores de confianza basada en firmware están apuntando a la robótica, la automatización industrial, la automoción y los sistemas médicos a través de asociaciones en el ecosistema. Estos movimientos mantienen al mercado de Módulos de Plataforma Segura (TPM) lo suficientemente competitivo como para evitar una alta concentración, aunque el liderazgo sigue concentrado entre un grupo relativamente pequeño de proveedores establecidos de silicio de seguridad.

Líderes de la Industria de Módulos de Plataforma Segura (TPM)

Infineon Technologies AG

STMicroelectronics N.V.

Nuvoton Technology Corporation

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: wolfSSL lanzó una implementación independiente de TPM de firmware wolfTPM (fwTPM) con soporte completo de criptografía poscuántica, incluyendo ML-DSA-44/65/87 y ML-KEM-512/768/1024 según la Especificación de Biblioteca TPM 2.0 de TCG v1.85, dirigida a microcontroladores integrados, ECUs automotrices, plataformas Linux y entornos RTOS donde el silicio TPM discreto con soporte PQC nativo aún no está disponible comercialmente. El lanzamiento introdujo los comandos TPM2_Encapsulate y TPM2_Decapsulate para ML-KEM y una secuencia completa de firma y verificación para ML-DSA, con persistencia de claves PQC entre reinicios del TPM.

- Marzo de 2026: Infineon Technologies AG lanzó el TEGRION SLI22, un controlador de seguridad automotriz de 28 nm que recibió la certificación de Criterios Comunes EAL6+ de la Oficina Federal Alemana para la Seguridad de la Información (BSI) e integra criptografía poscuántica. El controlador es el primer controlador de seguridad de grado automotriz del mundo en alcanzar este nivel de certificación, admite criptografía híbrida clásica y PQC, y está dirigido a aplicaciones de eSIM, V2X y acceso automotriz que requieren una retención de datos de 17 años.

- Marzo de 2026: El firmware SEC-TPM de SecEdge fue incorporado al Laboratorio de Inspección de Sistemas de IA NVIDIA Halos, el primer laboratorio de inspección acreditado por ANAB para sistemas físicos impulsados por IA. La integración proporciona una raíz de confianza anclada en silicio, arranque medido, identidad del dispositivo y protección del modelo de IA anclada en hardware para despliegues en robótica, automatización industrial, automoción y sistemas médicos, apoyando la alineación con IEC 62443 y la Ley de Resiliencia Cibernética de la UE.

- Marzo de 2026: Nuvoton Technology Corporation, Japón, y Tower Semiconductor anunciaron un acuerdo marco para reestructurar TPSCo, en virtud del cual se espera que Tower asuma la plena propiedad y control del negocio de la fábrica de 12 pulgadas de Uozu de TPSCo, mientras que el negocio de la fábrica de 8 pulgadas de Tonami se convertirá en una subsidiaria de propiedad total de Nuvoton. Nuvoton Japón pagará a Tower USD 25 millones al cierre, con la transacción prevista para cerrarse el 1 de abril de 2027, sujeta a las aprobaciones regulatorias.

Alcance del Informe Global del Mercado de Módulos de Plataforma Segura (TPM)

El mercado de Módulos de Plataforma Segura (TPM) se refiere a la industria global enfocada en el desarrollo, fabricación, integración y comercialización de módulos de seguridad basados en hardware y software que proporcionan funciones criptográficas, almacenamiento seguro de claves, autenticación de dispositivos, verificación de integridad de plataforma y capacidades de computación de confianza en sistemas digitales conectados. Las soluciones TPM se despliegan para mejorar la seguridad de puntos finales, redes e infraestructura al habilitar el cifrado, el arranque seguro, la atestación, la gestión de identidades y la protección contra el acceso no autorizado y las amenazas cibernéticas en entornos empresariales, industriales, automotrices y de consumo.

El Mercado de Módulos de Plataforma Segura (TPM) está Segmentado por Tipo de TPM (TPM Discreto (dTPM), TPM Integrado (iTPM/Tecnología de Confianza de Plataforma), TPM de Firmware (fTPM) y TPM Virtual (vTPM/Software)), Interfaz de Host (SPI/eSPI, I2C/I3C, LPC y PCIe/USB), Dispositivo de Uso Final (PCs y Portátiles, Servidores y Plataformas de Centros de Datos, Sistemas IoT e Integrados, Electrónica Automotriz, Control Industrial y Automatización, Dispositivos Móviles y de Consumo y Otros Dispositivos de Uso Final), Vertical Industrial (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Gobierno y Defensa, Comercio Minorista y Comercio y Otras Verticales Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| TPM Discreto (dTPM) |

| TPM Integrado (iTPM/Tecnología de Confianza de Plataforma) |

| TPM de Firmware (fTPM) |

| TPM Virtual (vTPM/Software) |

| SPI/eSPI |

| I2C/I3C |

| LPC |

| PCIe/USB |

| PCs y Portátiles |

| Servidores y Plataformas de Centros de Datos |

| Sistemas IoT e Integrados |

| Electrónica Automotriz |

| Control Industrial y Automatización |

| Dispositivos Móviles y de Consumo |

| Otras Categorías de Dispositivos de Uso Final |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Comercio |

| Otras Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de TPM | TPM Discreto (dTPM) | |

| TPM Integrado (iTPM/Tecnología de Confianza de Plataforma) | ||

| TPM de Firmware (fTPM) | ||

| TPM Virtual (vTPM/Software) | ||

| Por Interfaz de Host | SPI/eSPI | |

| I2C/I3C | ||

| LPC | ||

| PCIe/USB | ||

| Por Categoría de Dispositivo de Uso Final | PCs y Portátiles | |

| Servidores y Plataformas de Centros de Datos | ||

| Sistemas IoT e Integrados | ||

| Electrónica Automotriz | ||

| Control Industrial y Automatización | ||

| Dispositivos Móviles y de Consumo | ||

| Otras Categorías de Dispositivos de Uso Final | ||

| Por Vertical Industrial | TI y Telecomunicaciones | |

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Defensa | ||

| Comercio Minorista y Comercio | ||

| Otras Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Módulos de Plataforma Segura (TPM)?

El mercado de Módulos de Plataforma Segura (TPM) está valorado en USD 3,63 mil millones en 2026 y se proyecta que alcance USD 6,00 mil millones en 2031 a una CAGR del 10,60%.

¿Qué formato de TPM está creciendo más rápido?

El TPM virtual es el tipo de TPM de más rápido crecimiento, con una CAGR proyectada del 12,8% de 2026 a 2031, respaldado por despliegues en la nube, virtualización e IA en el borde.

¿Por qué es importante Windows 11 para la demanda de TPM?

Windows 11 mantiene el TPM 2.0 como un requisito de seguridad central, lo que convierte la migración del sistema operativo en un ciclo de revisión y renovación de hardware para muchas empresas.

¿Qué segmento de uso final está impulsando la próxima fase de crecimiento?

La electrónica automotriz es el segmento de uso final de más rápido crecimiento, expandiéndose a una CAGR del 12,3% hasta 2031 a medida que los ECUs seguros y las actualizaciones de software autenticadas se vuelven más importantes.

¿Qué región lidera la adopción global?

América del Norte lideró con una participación del 38,2% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 12,4% hasta 2031.

Última actualización de la página el: