Tamaño y Participación del Mercado SOAR

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

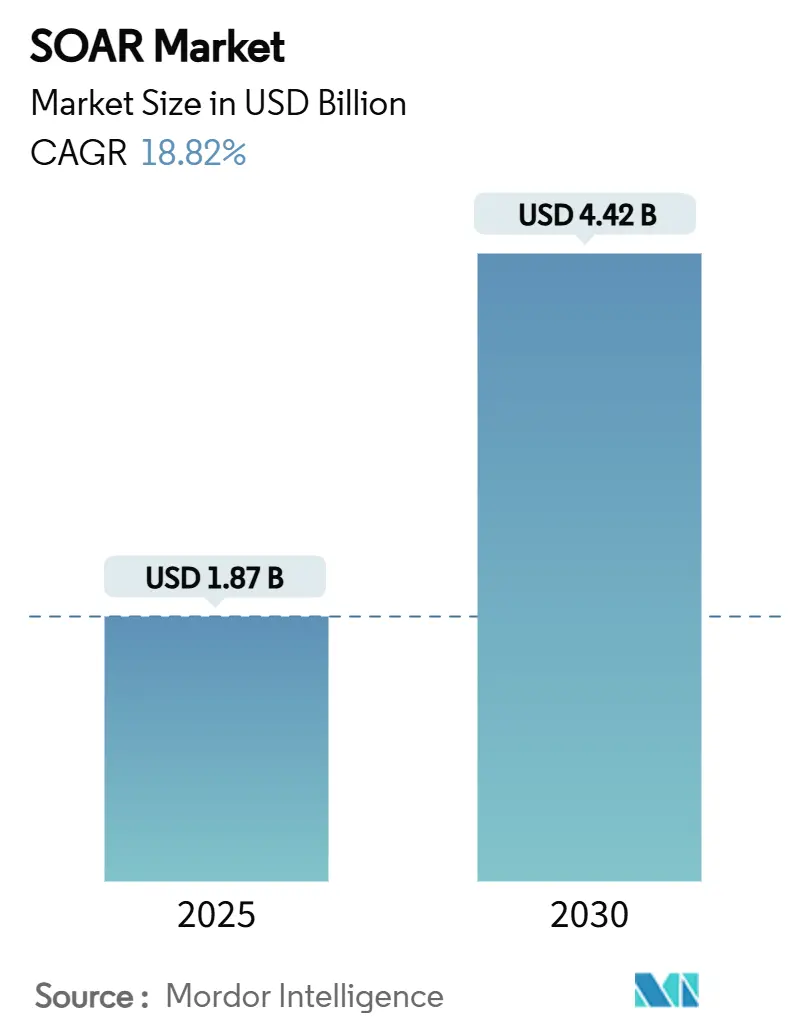

| Tamaño del Mercado (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado SOAR por Mordor Intelligence

El tamaño del mercado SOAR es de USD 1,87 mil millones en 2025 y se prevé que alcance USD 4,42 mil millones en 2030, registrando una CAGR del 18,82%. El aumento de los incidentes cibernéticos, la reducción de los equipos de analistas y los mandatos federales están impulsando a las empresas hacia plataformas de defensa automatizadas asistidas por IA que clasifican miles de alertas en tiempo real. La IA generativa, las arquitecturas que priorizan la nube y los centros de operaciones de seguridad (SOC) componibles aceleran la adopción, mientras que los incentivos de los seguros cibernéticos y los marcos de Confianza Cero consolidan la automatización como una necesidad imprescindible en lugar de un gasto discrecional. Los líderes del mercado persiguen agresivamente estrategias de integración —ejemplificadas por los acuerdos Cisco-Splunk y Palo Alto Networks-IBM— que simplifican la proliferación de herramientas y mejoran el retorno de inversión a través de capacidades integradas de XDR, SIEM y SOAR. Asia-Pacífico, impulsado por regulaciones estrictas y una rápida transformación digital, registra la trayectoria de crecimiento más rápida, mientras que América del Norte mantiene el liderazgo en escala debido a los maduros ecosistemas de seguros cibernéticos y los programas de financiamiento federal.

Conclusiones Clave del Informe

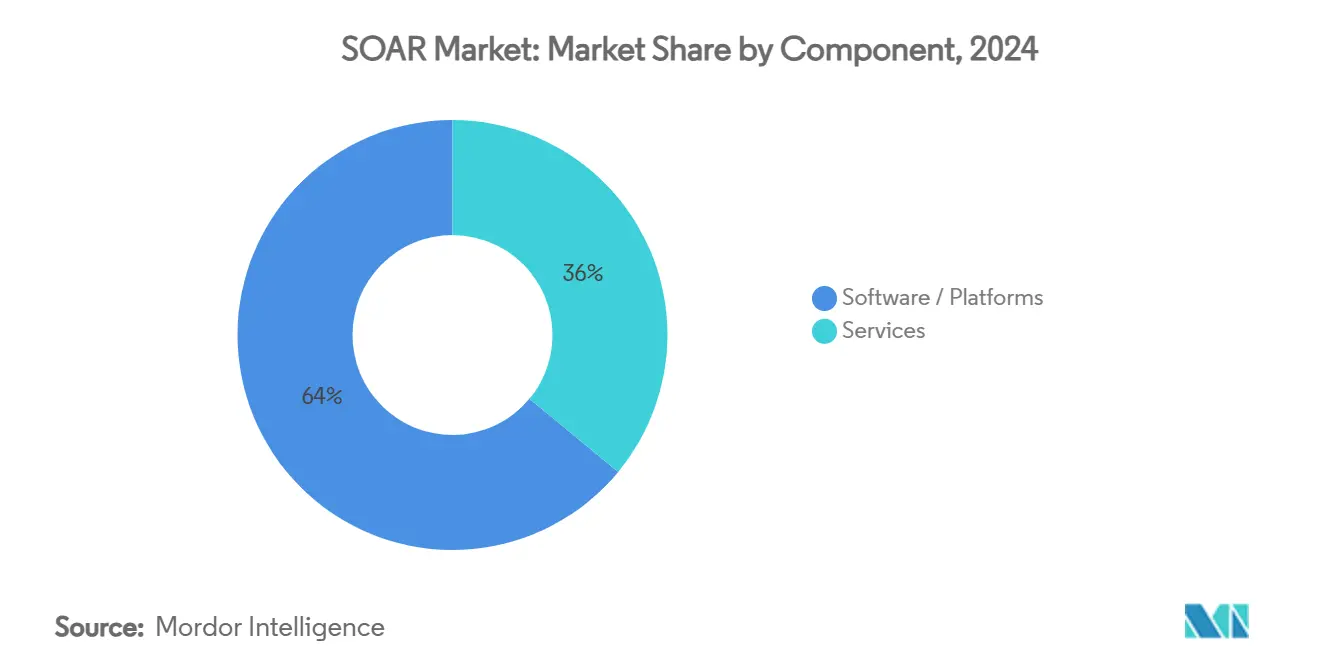

- Por componente, las plataformas de software representaron el 64% de la participación del mercado SOAR en 2024, mientras que los servicios se expanden a una CAGR del 17,8% hasta 2030.

- Por modo de implementación, las implementaciones en la nube capturaron el 71% del tamaño del mercado SOAR en 2024 y avanzan a una CAGR del 21,4% entre 2025 y 2030.

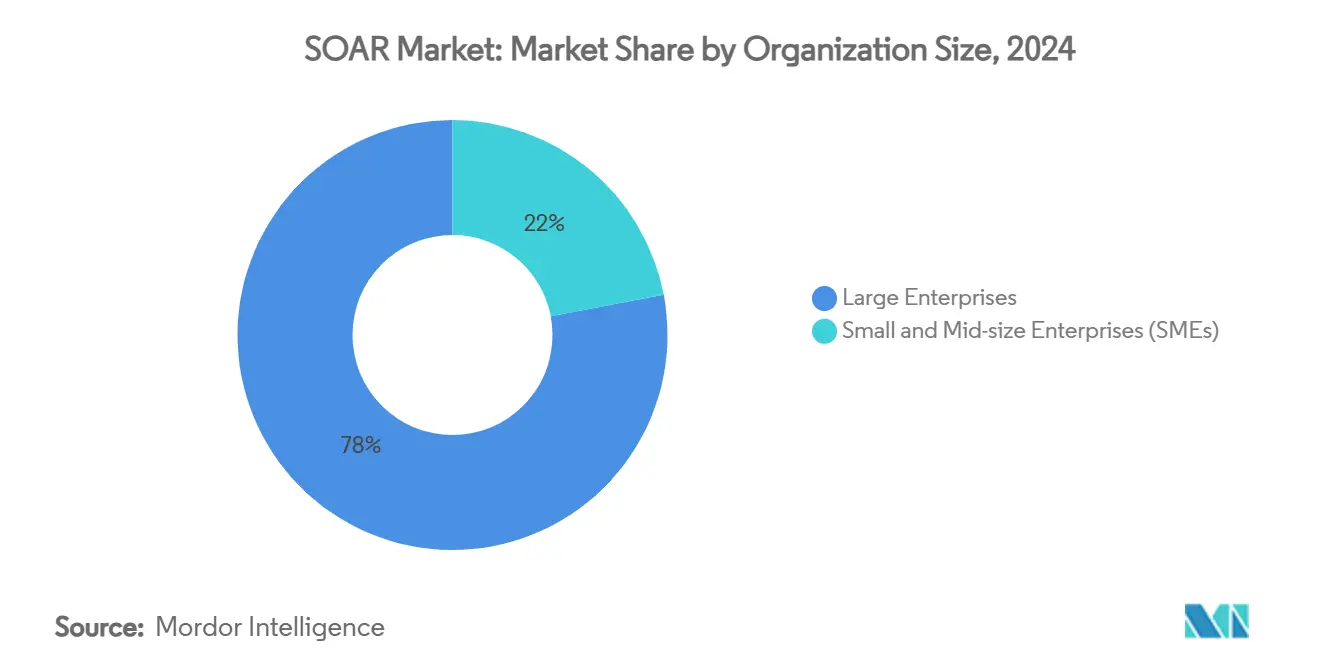

- Por tamaño de organización, las PYMES registran la CAGR más alta del 19,6% hasta 2030, aunque las grandes empresas retuvieron el 78% de la participación de ingresos en 2024.

- Por vertical, la Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 29% en 2024; Salud y Ciencias de la Vida se acelera a una CAGR del 18,9% hasta 2030.

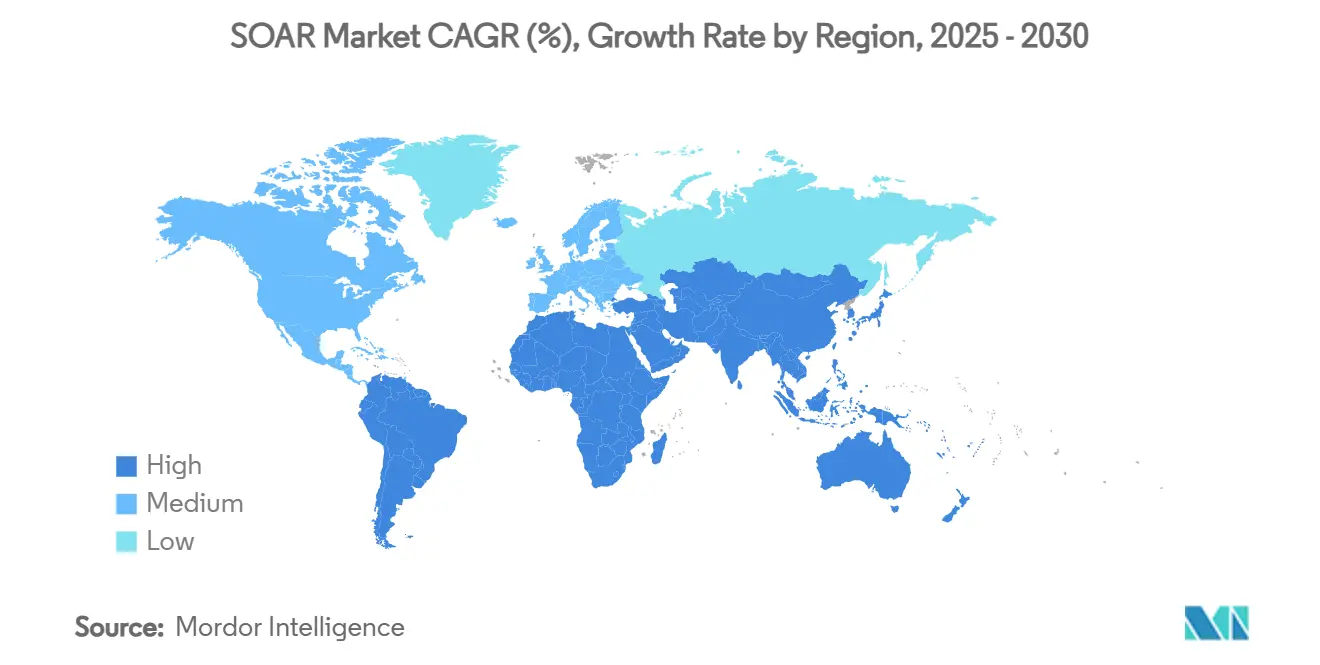

- Por geografía, América del Norte comandó el 43% de la participación en 2024, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 18,7% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado SOAR Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de volúmenes y complejidad de alertas | +4.20% | Global | Corto plazo (≤ 2 años) |

| Mandatos de automatización impulsados por el cumplimiento normativo | +3.80% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez de talento cibernético | +3.10% | Global | Largo plazo (≥ 4 años) |

| Aceleración de manuales de procedimientos mediante IA generativa | +2.90% | América del Norte y APAC | Corto plazo (≤ 2 años) |

| Incentivos de primas de seguros cibernéticos | +1.70% | América del Norte y UE | Mediano plazo (2-4 años) |

| Adopción de SOC componible con arquitectura que prioriza las API | +1.50% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Volúmenes y Complejidad de Alertas

Las organizaciones se enfrentan a un flujo sin precedentes de eventos de seguridad, con endpoints de múltiples proveedores y microservicios que generan regularmente millones de registros por día.[1]Swimlane, "Medir el ROI del SOC con Métricas y Paneles de Control," swimlane.com La clasificación manual sobrecarga a los analistas, agravando el agotamiento y prolongando el tiempo de permanencia. Las implementaciones de SOAR reducen los ciclos de investigación hasta en un 75% y generan una disminución del 82% en el tiempo de inactividad no planificado, haciendo que la automatización sea indispensable para la resiliencia cibernética. Las empresas nativas de la nube, cuyos workloads distribuidos amplifican el ruido de eventos, obtienen un valor excepcional de los motores de correlación impulsados por IA que priorizan las alertas. Los atacantes avanzados utilizan cada vez más la IA como arma, por lo que las pilas defensivas deben mantenerse al día mediante manuales de procedimientos generados por máquinas y rutinas de respuesta autónomas. A medida que las empresas escalan los microservicios, el crecimiento del volumen de alertas sigue siendo no lineal, consolidando la demanda sostenida de plataformas de orquestación.

Mandatos de Automatización Impulsados por el Cumplimiento Normativo

Los reguladores están incorporando la automatización en las expectativas de ciberseguridad. Bajo el RGPD, la prueba de una contención rápida de brechas es ahora esencial, impulsando el gasto en orquestación centrada en la identidad por encima de USD 16 mil millones anuales.[2]CSO Online, "El RGPD impulsa el gasto en gestión de identidad y acceso," csoonline.com En los Estados Unidos, la Ley de Autorización de Defensa Nacional del año fiscal 2022 destinó USD 25 millones para proyectos piloto de SOAR del Departamento de Defensa, señalando la confianza a nivel estatal en la respuesta automatizada. Las revisiones de PCI-DSS 4.0, HIPAA y la Ley Gramm-Leach-Bliley también codifican el registro automatizado y la vinculación de incidentes. Los auditores solicitan cada vez más evidencia de flujos de trabajo, convirtiendo los registros de auditoría generados por la plataforma en un requisito previo para superar las inspecciones. La Ley de Resiliencia Cibernética de la Unión Europea, prevista para madurar en 2026, se espera que impulse la automatización más profundamente en los sectores de tecnología operativa e infraestructura crítica.

Escasez de Talento Cibernético

A nivel mundial, 3,4 millones de puestos de ciberseguridad permanecen sin cubrir, una brecha que se amplió un 26,2% entre 2021 y 2022. Los equipos sobrecargados ignoran rutinariamente las alertas de menor prioridad, creando puntos ciegos que los atacantes explotan. Las plataformas SOAR automatizan las tareas de Nivel 1 —recopilación de telemetría, enriquecimiento de eventos y ejecución de contención— para que los escasos analistas se concentren en la búsqueda proactiva de amenazas. El SOC autónomo nativo de IA de Torq gestiona el 95% de los incidentes rutinarios sin intervención humana, subrayando el multiplicador de ahorro de mano de obra. Los proveedores de servicios de seguridad gestionados (MSSP) aprovechan SOAR para ofrecer operaciones llave en mano, permitiendo a los clientes evitar las disputas de contratación de personal. Los proveedores están integrando asistentes de IA conversacional en las consolas, reduciendo la curva de aprendizaje y amplificando la productividad de los analistas junior.

Aceleración de Manuales de Procedimientos mediante IA Generativa

La IA generativa revoluciona la creación de manuales de procedimientos. Palo Alto Networks emplea la generación aumentada por recuperación dentro de Cortex XSOAR para diseñar flujos de trabajo ricos en contexto en minutos en lugar de meses. Telefónica Tech registró una reducción del 48% en el tiempo medio de investigación y un aumento del 60% en las resoluciones automatizadas tras incorporar modelos de lenguaje de gran escala en su canal de SOC. El conector del Asistente de IA de FortiSOAR genera automáticamente pasos de remediación, aliviando las cargas de mantenimiento. Los manuales de procedimientos dinámicos y autoadaptativos reducen las integraciones rígidas y codificadas de forma fija, permitiendo a los SOC adaptarse a medida que evolucionan las tácticas de los atacantes. Aunque los nodos de decisión críticos aún requieren la aprobación humana en los sectores regulados, la IA generativa reduce materialmente la latencia de respuesta y el costo de mantenimiento de los manuales de procedimientos.

Incentivos de Primas de Seguros Cibernéticos

Las aseguradoras ahora incorporan criterios de automatización en la suscripción. Las empresas que demuestran una contención rápida y rastros de evidencia forense pueden reducir las primas entre un 10% y un 15%, un diferencial que supera los costos de suscripción de SOAR. En sectores como la salud y las finanzas, donde los deducibles de las pólizas tienden al alza, los ahorros impulsados por la automatización afectan materialmente los presupuestos. Los suscriptores también aprovechan la telemetría de SOAR para la verificación de reclamaciones, acortando los ciclos de pago. Este ciclo mutuamente beneficioso —menor riesgo para las aseguradoras, menor costo para los asegurados— refuerza el impulso de adopción, especialmente en los litigiosos mercados de América del Norte y la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deuda de integración con conjuntos de herramientas heredadas | -2.80% | Global | Mediano plazo (2-4 años) |

| Restricciones presupuestarias entre las PYMES | -2.10% | Global, particularmente APAC | Largo plazo (≥ 4 años) |

| Preocupaciones por la filtración de propiedad intelectual mediante IA generativa | -1.40% | UE e industrias reguladas | Corto plazo (≤ 2 años) |

| Canibalización por agrupación de SIEM / XDR | -1.70% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deuda de Integración con Conjuntos de Herramientas Heredadas

Los dispositivos SIEM de hace una década a menudo carecen de API modernas y tienen dificultades con la telemetría en la nube, lo que obliga a costosos conectores personalizados o canales paralelos. La migración a arquitecturas centradas en el lago de datos exige la requalificación del personal y la refactorización de las reglas de detección, gastos que muchas empresas dudan en asumir. Los entornos con múltiples SIEM complican aún más la normalización, mientras que los formatos de registro propietarios limitan la portabilidad de los datos. Hasta que los proveedores incluyan conectores llave en mano u ofrezcan incentivos de migración —como los servicios gratuitos de migración a QRadar SaaS de Palo Alto Networks— el ciclo de actualización ralentiza la penetración generalizada de SOAR.

Restricciones Presupuestarias entre las PYMES

Las PYMES representan más del 90% de todas las empresas en APAC, sin embargo, los préstamos bancarios al segmento se sitúan en torno al 9% del PIB, limitando el margen de gasto en ciberseguridad. Las tarifas de suscripción de SOAR, los proyectos de integración y la capacitación del personal inflan el costo total de propiedad más allá de lo que los presupuestos ajustados pueden justificar. Los gastos ocultos —degradación del rendimiento, superposición de herramientas y auditorías de cumplimiento— agravan la presión financiera. Los proveedores están respondiendo con niveles de precios de SaaS, manuales de procedimientos con plantillas y paquetes de servicios gestionados, aunque la adopción se rezaga en los mercados sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso

Los servicios captaron una atención creciente aunque el software dominó con una participación de ingresos del 64% en 2024. Se proyecta que el tamaño del mercado SOAR para los servicios se expanda a una CAGR del 20,8%, reflejando una demanda aguda de implementación especializada, personalización de manuales de procedimientos y operaciones de SOC gestionadas. Los MSSP como Red Canary ahora incluyen Cortex XSIAM en ofertas llave en mano, ilustrando cómo los proveedores monetizan la experiencia en automatización.[3]Palo Alto Networks, "Asociación con Red Canary para Cortex XSIAM," paloaltonetworks.com Los servicios profesionales cubren la integración con sistemas de tickets, CMDB y canales de DevOps —áreas que a menudo paralizan los proyectos internos.

Los servicios gestionados resuenan con las PYMES con recursos limitados y los sectores impulsados por el cumplimiento normativo que buscan cobertura las 24 horas del día, los 7 días de la semana. El giro de IBM hacia el estatus de proveedor gestionado preferido para los clientes de Palo Alto ejemplifica los cambios de los proveedores de un negocio centrado en licencias a ingresos recurrentes por servicios. A medida que la IA generativa acelera la complejidad de los manuales de procedimientos, el ajuste continuo se vuelve esencial, intensificando la dependencia de expertos externos en el dominio e incorporando los servicios más profundamente en la combinación de ingresos del mercado SOAR.

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube controlaron el 71% de la participación del mercado SOAR en 2024, impulsadas por diseños que priorizan las API y que sincronizan activos híbridos a gran velocidad. El tamaño del mercado SOAR para soluciones en la nube crece a una CAGR del 24,4% hasta 2030 a medida que las organizaciones adoptan modelos de Confianza Cero que exigen una aplicación de políticas dinámica e independiente de la ubicación. Las actualizaciones continuas de los proveedores, el cómputo elástico y los feeds nativos de inteligencia de amenazas otorgan a las plataformas que priorizan la nube una ventaja funcional sobre sus rivales locales.

Los gobiernos, la defensa y las empresas de servicios públicos altamente reguladas aún prefieren implementaciones locales o en nubes soberanas para mantener el control de los datos. Están surgiendo modos híbridos, donde la lógica de orquestación reside en la nube mientras que los registros sensibles permanecen en las instalaciones, equilibrando el cumplimiento con la funcionalidad. Las arquitecturas de referencia de seguridad en la nube federal en los Estados Unidos señalan explícitamente los pilares de automatización y orquestación, normalizando la adopción de SOAR en la nube en entornos del sector público.

Por Tamaño de Organización: La Adopción por parte de las PYMES se Acelera

Las grandes empresas representaron el 78% de los ingresos en 2024, sin embargo, las PYMES exhiben la CAGR más rápida del 22,6% hasta 2030, reduciendo la brecha de funcionalidad con sus pares de mayor tamaño. El SaaS en la nube ha democratizado el acceso; las interfaces de bajo código y los manuales de procedimientos con plantillas reducen el tiempo de configuración de meses a semanas, haciendo que el mercado SOAR sea accesible para equipos de seguridad más pequeños.

La escasez de habilidades perjudica desproporcionadamente a las PYMES, elevando la automatización de «agradable de tener» a una necesidad existencial. Los proveedores incluyen cada vez más horas de soporte de proveedores de servicios gestionados en las licencias base, proporcionando analistas virtuales. En paralelo, las grandes empresas persiguen funciones avanzadas —orquestación entre inquilinos, integraciones con lagos de datos e inteligencia de amenazas impulsada por IA— que aumentan los costos de cambio y consolidan las plataformas establecidas.

Por Vertical Industrial: La Salud Emerge como Líder de Crecimiento

El sector BFSI retuvo una participación del 29% en 2024, impulsado por el estricto cumplimiento normativo y la alta atractividad de los activos. Sin embargo, Salud y Ciencias de la Vida lidera la expansión con una CAGR del 21,9% a medida que los dispositivos conectados y las regulaciones de datos de pacientes convergen. El tamaño del mercado SOAR para entornos médicos crece junto con la adopción de la Internet de las Cosas Médicas (IoMT), donde cada bomba de infusión o máquina de resonancia magnética se convierte en un vector de ataque potencial. La elaboración de perfiles de dispositivos basada en IA generativa de proveedores como Cynerio adapta la orquestación a los flujos de trabajo clínicos, reduciendo drásticamente el tiempo medio de contención para eventos de ransomware.

Las agencias gubernamentales y de defensa implementan SOAR bajo hojas de ruta de Confianza Cero, mientras que los operadores de TI y Telecomunicaciones dependen de la orquestación para gestionar flujos de tickets de alto volumen y múltiples inquilinos. El comercio minorista, energizado por los riesgos de fraude omnicanal, y las empresas de servicios públicos de energía, presionadas por las directivas de infraestructura crítica, también muestran un crecimiento de adopción de dos dígitos, aunque desde bases más pequeñas.

Análisis Geográfico

América del Norte mantuvo el 43% de los ingresos globales en 2024 gracias a las subvenciones federales de ciberseguridad, los avanzados mercados de seguros cibernéticos y un profundo ecosistema de proveedores. La guía SIEM-SOAR de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) de mayo de 2025 institucionaliza aún más las expectativas de automatización, instando a los consejos ejecutivos a presupuestar para capas de orquestación.[4]CISA, "Nueva Guía para la Implementación de SIEM y SOAR," cisa.gov Las iniciativas público-privadas, incluidos los programas piloto del Laboratorio de Física Aplicada de la Universidad Johns Hopkins, difunden las mejores prácticas a los SOC estatales y municipales, consolidando el liderazgo regional.

Asia-Pacífico registra la CAGR más rápida del 18,7% hasta 2030, impulsada por la acelerada digitalización en India, Indonesia y Filipinas, y por las medidas regulatorias en Singapur, Japón y Australia. La adopción de seguros cibernéticos, que crece casi un 50% por año, crea beneficios financieros tangibles para la respuesta automatizada, impulsando a los consejos directivos hacia la adquisición de SOAR. Los proveedores profundizan las asociaciones regionales —las inversiones de ServiceNow en inMorphis y Prodapt son ejemplos destacados— para localizar los manuales de procedimientos y cumplir con las normas de residencia de datos.

Europa mantiene un crecimiento constante de mediados de la adolescencia, anclado en el RGPD y los próximos mandatos de la Ley de Resiliencia Cibernética. Las preocupaciones sobre la soberanía de los datos estimulan el interés en implementaciones híbridas y regiones de nube alojadas en Europa. El sector de automatización industrial de Alemania exige integraciones de SOAR con cortafuegos de tecnología operativa, mientras que los gobiernos nórdicos automatizan la respuesta a incidentes en los sistemas de salud para proteger los datos de los ciudadanos. El Brexit obliga a las empresas del Reino Unido a gestionar simultáneamente las normas de la UE y las nacionales, elevando el valor de los motores de flujo de trabajo que pueden demostrar el cumplimiento en marcos heterogéneos.

Panorama Competitivo

La concentración del mercado se está intensificando aunque sigue siendo moderada a medida que los actores establecidos compiten con los disruptores nativos de IA. Palo Alto Networks, que ya captura USD 4.800 millones en ARR de seguridad de próxima generación en el segundo trimestre fiscal de 2025, refuerza Cortex XSIAM a través de su adquisición de QRadar SaaS por USD 500 millones y un acuerdo pendiente de Protect AI por USD 650-700 millones. La compra de Splunk por parte de Cisco por USD 28.000 millones fusiona la telemetría, el análisis y la orquestación a escala de red, redefiniendo las bases competitivas.

La adquisición de Moveworks por parte de ServiceNow por USD 2.850 millones inyecta IA conversacional en la Plataforma Now, apuntando a los cuellos de botella de productividad de los analistas de SOC. Microsoft, Google y AWS incorporan la orquestación dentro de sus suites nativas de seguridad en la nube, aprovechando la telemetría a hiperescala para preentrenar modelos de detección. Sin embargo, proveedores especializados como Torq y Swimlane se diferencian a través de constructores de flujos de trabajo sin código y paquetes de contenido específicos para verticales.

Los temas de inversión giran hacia las herramientas de SOC autónomo, los puntos de prueba de retorno de inversión y la IA segura por diseño. La validación de un ROI del 311% de Rapid7 sirve como arma de marketing en ciclos de adquisición conscientes del costo. Las oportunidades de espacio en blanco persisten en los paquetes para PYMES, las integraciones de tecnología operativa y el alojamiento de cómputo confidencial para datos regulados. La próxima frontera competitiva probablemente se centre en los ecosistemas de mercado donde los desarrolladores externos monetizan los manuales de procedimientos, acelerando la innovación mientras fidelizan a los clientes en los mercados de plataformas.

Líderes de la Industria SOAR

IBM Corporation

Splunk Inc.

Microsoft Corporation

Palo Alto Networks, Inc.

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ServiceNow y NVIDIA presentaron el modelo de razonamiento Apriel Nemotron 15B para impulsar la ejecución de flujos de trabajo de seguridad en tiempo real.

- Mayo de 2025: La Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA), junto con el Centro Australiano de Seguridad Cibernética, publicó una guía de implementación de SIEM-SOAR.

- Abril de 2025: Palo Alto Networks acordó adquirir Protect AI por hasta USD 700 millones, apuntando a las brechas de seguridad de IA.

- Marzo de 2025: ServiceNow cerró su adquisición de Moveworks por USD 2.850 millones para integrar IA conversacional en los flujos de trabajo del SOC.

Alcance del Informe del Mercado SOAR Global

| Software / Plataformas |

| Servicios |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software / Plataformas | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMES) | ||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) | |

| Gobierno y Defensa | ||

| Salud y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo el gasto en SOAR hasta 2030?

Se proyecta que los ingresos globales aumenten de USD 1.870 millones en 2025 a USD 4.420 millones en 2030, una CAGR del 18,82% impulsada por la sobrecarga de alertas, la integración de IA y los mandatos de cumplimiento normativo.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado?

Las implementaciones basadas en la nube crecen a una CAGR del 21,4% porque los diseños que priorizan las API y los marcos de Confianza Cero favorecen la entrega de SaaS.

¿Por qué las organizaciones de salud están acelerando la adopción?

Las obligaciones de HIPAA, el aumento de las amenazas de ransomware y la explosión de dispositivos de la Internet de las Cosas Médicas (IoMT) impulsan a los hospitales hacia manuales de procedimientos automatizados, produciendo una CAGR del 18,9% para el vertical.

¿Cuál es la mayor barrera para las pequeñas y medianas empresas?

Los costos iniciales de implementación y dotación de personal siguen siendo elevados, limitando los presupuestos de las PYMES a pesar de los precios de SaaS y las opciones de servicios gestionados.

¿Cómo cambia la IA generativa la implementación de SOAR?

Los modelos de lenguaje de gran escala reducen el tiempo de creación de manuales de procedimientos de meses a minutos, permiten pasos de remediación dinámicos y reducen el tiempo medio de investigación casi a la mitad en las primeras implementaciones.

¿Qué región muestra el mayor potencial a largo plazo?

Asia-Pacífico registra la CAGR más alta del 18,7% hasta 2030 porque el endurecimiento regulatorio y el creciente aumento de la adopción de seguros cibernéticos impulsan la inversión en automatización.

Última actualización de la página el: