Tamaño y Participación del Mercado de Gestión de Activos de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de TI por Mordor Intelligence

Se espera que el tamaño del mercado de Gestión de Activos de TI aumente de USD 2,09 mil millones en 2025 a USD 2,22 mil millones en 2026 y alcance USD 3,01 mil millones en 2031, creciendo a una CAGR del 6,28% durante 2026-2031. La demanda está migrando de los inventarios periódicos hacia el descubrimiento continuo mediado por inteligencia artificial que captura cargas de trabajo efímeras en la nube y puntos finales perimetrales, lo que impulsa a los proveedores de plataformas a incorporar canalizaciones de telemetría en tiempo real. Los mandatos regulatorios como la Directiva de Informes de Sostenibilidad Corporativa de la UE y la Ley de Resiliencia Operativa Digital están convirtiendo la visibilidad de activos en un requisito de cumplimiento a nivel directivo, acelerando la adopción en servicios financieros y atención médica. El gasto también está migrando hacia los servicios gestionados a medida que las empresas externalizan los análisis de optimización de licencias y los flujos de trabajo de defensa ante auditorías que no pueden gestionar internamente. La dinámica competitiva se intensifica porque los proveedores de hiperescala ahora agrupan módulos de Gestión de Activos de TI en suites de observabilidad y FinOps, comprimiendo los márgenes de los especialistas independientes mientras amplían la demanda total direccionable para plataformas de gobernanza integradas.

Conclusiones Clave del Informe

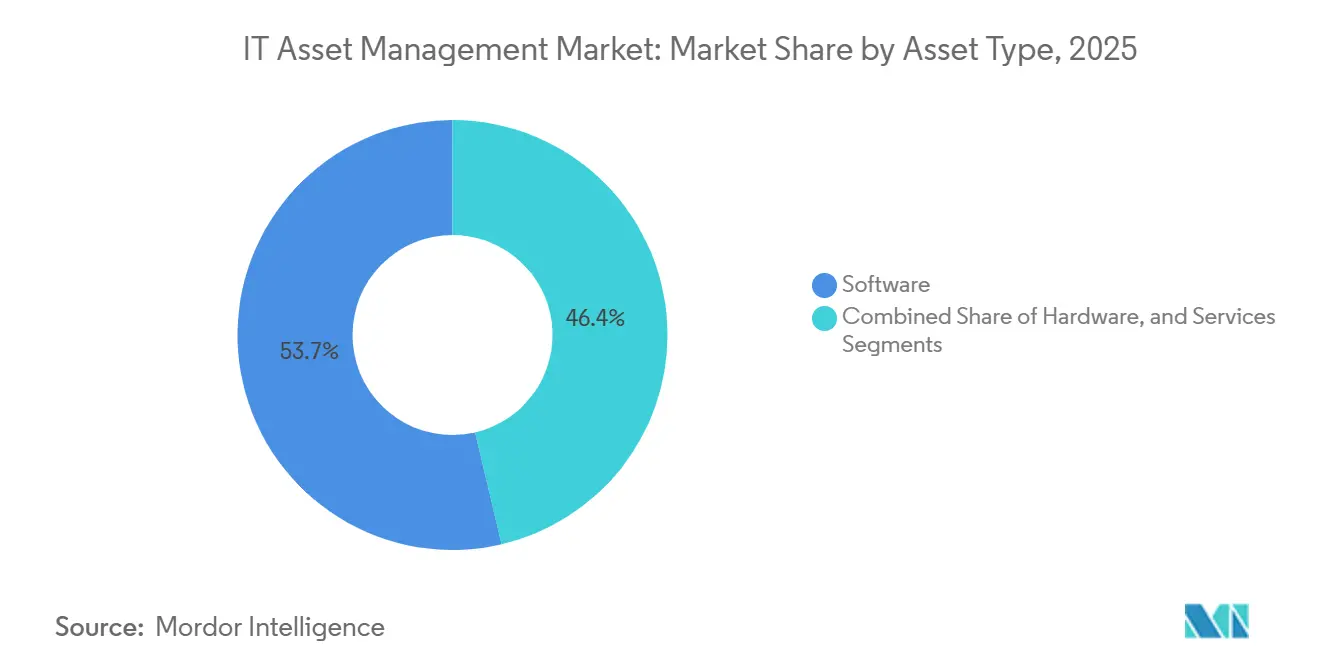

- Por tipo de activo, los activos de software capturaron el 48,73% de la participación del mercado de Gestión de Activos de TI en 2025; los servicios avanzan a una CAGR del 6,98% hasta 2031.

- Por modelo de implementación, las plataformas en la nube mantuvieron el 63,12% de la participación del tamaño del mercado de Gestión de Activos de TI en 2025, mientras que el mismo segmento está proyectado para expandirse a una CAGR del 7,01% hasta 2031.

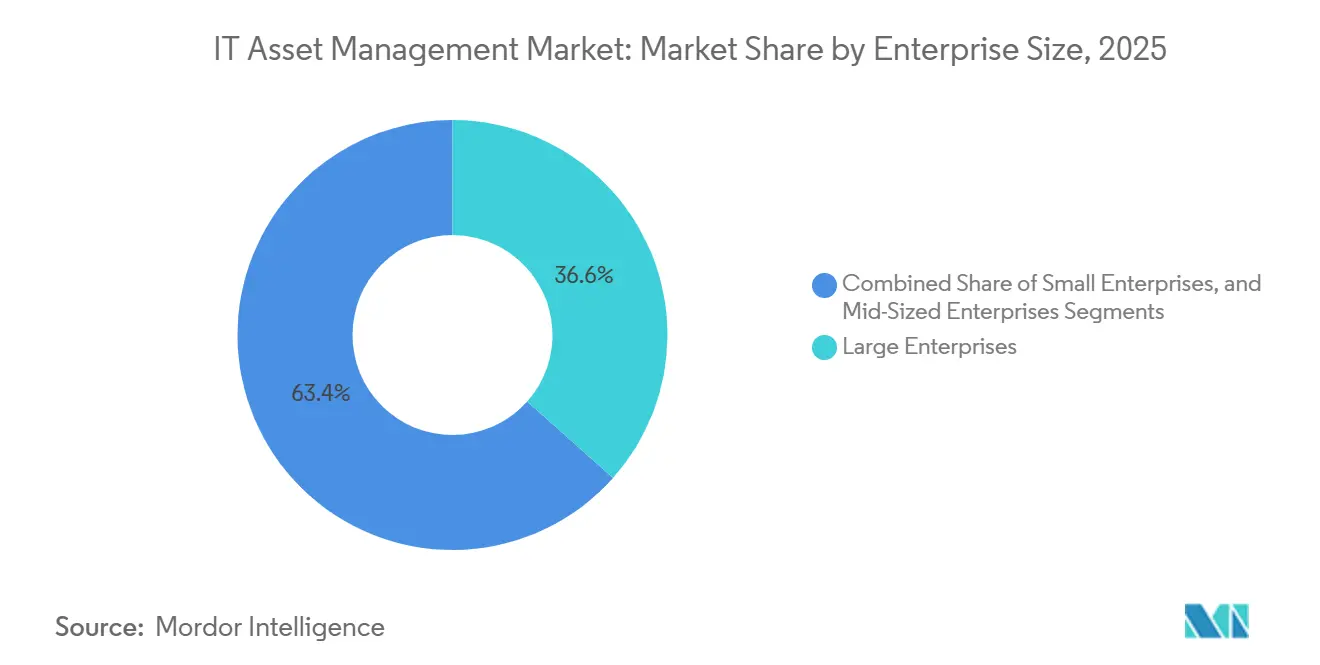

- Por tamaño de empresa, las grandes empresas representaron el 44,54% de los ingresos de 2025, aunque se prevé que las pequeñas empresas se expandan a una CAGR del 7,18% durante 2026-2031.

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 22,81% en 2025; se espera que la atención médica y las ciencias de la vida crezcan a una CAGR del 7,88% hasta 2031.

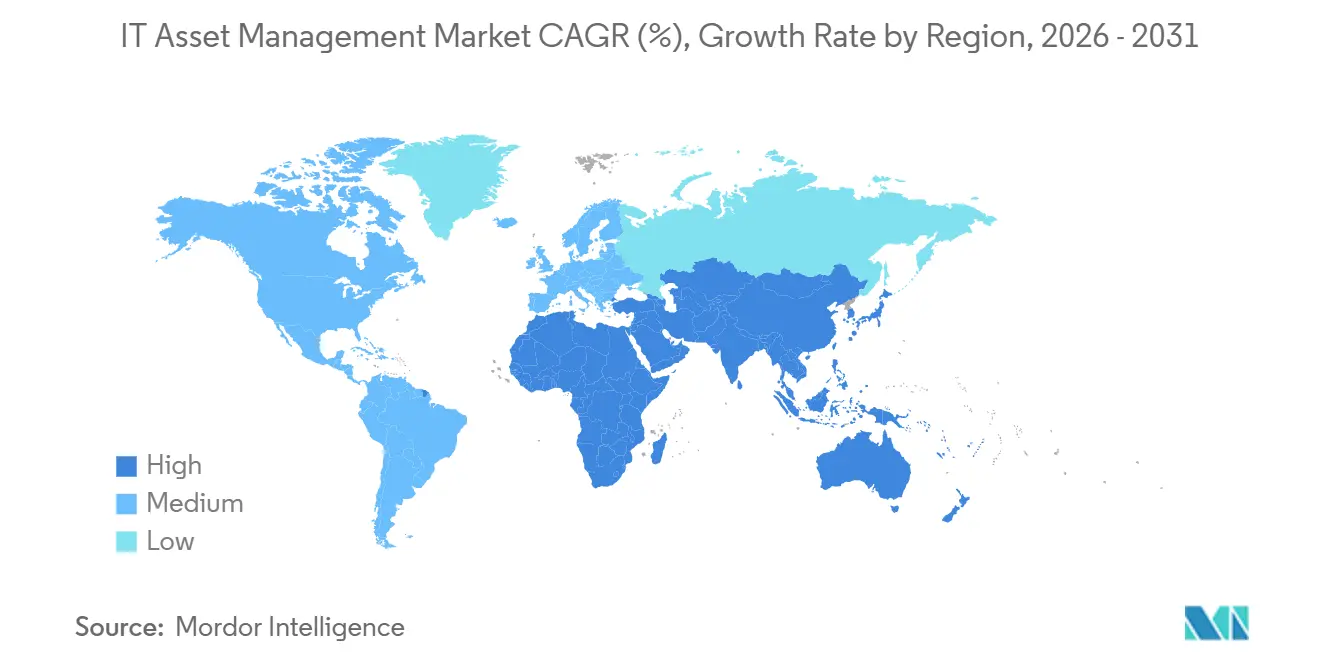

- Por geografía, América del Norte comandó el 39,63% de la base de 2025, mientras que Asia Pacífico está preparada para crecer a una CAGR del 7,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos de TI

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de la Infraestructura de TI Interconectada | +1.2% | Global, con efectos pronunciados en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escalada de Riesgos y Costos de Auditoría de Licencias de Software | +1.5% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Cumplimiento Normativo Obligatorio (ISO 19770, GDPR, CSRD) | +1.8% | Europa liderando, seguida de América del Norte; emergiendo en Asia Pacífico | Largo plazo (≥4 años) |

| Transición hacia Entornos Híbridos de Nube y SaaS | +1.4% | Global, con América del Norte y Europa como adoptantes tempranos | Mediano plazo (2-4 años) |

| Descubrimiento y Optimización Autónoma de Activos Impulsada por IA | +1.0% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Gestión de Activos de TI Vinculada a ESG para Informes de Huella de Carbono | +0.9% | Europa y América del Norte, expandiéndose hacia Asia Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Obligatorio

Las empresas están alineando los registros de activos de TI con los estatutos en evolución que ahora vinculan la resiliencia operativa y la responsabilidad climática con inventarios verificables. Desde enero de 2025, la Ley de Resiliencia Operativa Digital obliga a los bancos de la UE a mantener catálogos dinámicos de activos de TIC y objetivos de recuperación, poniendo énfasis directo en mapas de dependencias continuamente actualizados.[1]Parlamento Europeo, "Ley de Resiliencia Operativa Digital," europarl.europa.eu Simultáneamente, la ISO 19770-1:2024 introdujo cláusulas de acción climática que requieren documentación de los impactos de adquisición y eliminación, convirtiendo las métricas de carbono a nivel de activo en puntos de datos reportables. La Directiva de Informes de Sostenibilidad Corporativa amplía esta obligación a todas las grandes empresas europeas, impulsando a los equipos financieros a integrar los datos de Gestión de Activos de TI con los libros de contabilidad de carbono. Las contrapartes estadounidenses sienten una presión paralela a medida que las actualizaciones de HIPAA y PCI-DSS hacen referencia a la gestión de activos como control de seguridad fundamental, convirtiendo la alineación regulatoria en un catalizador de adopción universal.

Transición hacia Entornos Híbridos de Nube y SaaS

Las arquitecturas híbridas fragmentan la visibilidad porque las herramientas de descubrimiento heredadas no pueden rastrear contenedores de corta duración ni interrogar métricas de SaaS multiinquilino. La versión ITAM Pro 2025 de ServiceNow abordó esta brecha con mapeo de dependencias en clústeres de Kubernetes, habilitando flujos de trabajo de remediación en tiempo real. La economía de la nube añade urgencia; un estudio de costo total a cinco años de Flexera encontró que las plataformas de Gestión de Activos de TI en la nube reducen los costos operativos en un 34% en comparación con las opciones locales. Las organizaciones sensibles a la privacidad adoptan modelos federados que retienen identificadores sin procesar en las instalaciones mientras exportan recuentos normalizados a análisis en la nube, equilibrando el cumplimiento con funciones avanzadas de optimización. Las empresas multirregionales superponen instancias específicas de cada jurisdicción para cumplir con las normas divergentes de soberanía de datos, impulsando aún más la demanda de motores de descubrimiento con conciencia de políticas y orientados a SaaS.

Escalada de Riesgos y Costos de Auditoría de Licencias de Software

Editores como Microsoft ahora ejecutan motores de cumplimiento continuo que comparan la telemetría con los derechos, reduciendo las ventanas de remediación de meses a días.[2]Microsoft, "Licencias de Microsoft," microsoft.com Oracle aplica lógica de auditoría a la movilidad en la nube, argumentando que el movimiento de máquinas virtuales entre zonas de disponibilidad restablece los recuentos de procesadores, una postura que obliga a las empresas a mantener registros de implementación inmutables. Las empresas que carecen de mapas defendibles enfrentan penalizaciones no presupuestadas, lo que lleva a los equipos de adquisiciones y legales a exigir plataformas de Gestión de Activos de TI con algoritmos de simulación de auditoría. Los proveedores especializados monetizan esta urgencia agrupando servicios de asesoría con reconciliación de posición de licencias en tiempo real, convirtiendo el temor a costos punitivos en ingresos de suscripción predecibles.

Expansión de la Infraestructura de TI Interconectada

Las aplicaciones modernas dependen de microservicios distribuidos interconectados a través de centros de datos, múltiples nubes públicas y ubicaciones perimetrales. Una mala configuración de API en una región puede exponer activos en otros lugares, elevando el descubrimiento continuo de una utilidad de control de costos a un imperativo de ciberseguridad. El Marco de Evaluación Cibernética del Centro Nacional de Ciberseguridad del Reino Unido ahora recomienda el descubrimiento de activos en tiempo real como un control de seguridad básico. Los proveedores responden con bases de datos de grafos impulsadas por IA que mapean las relaciones entre contenedores, API y funciones sin servidor, lo que permite a los equipos modelar cascadas de fallos antes de ejecutar flujos de trabajo de desmantelamiento o aplicación de parches. Esta capacidad reduce directamente el tiempo de respuesta a incidentes y la exposición a notificaciones regulatorias de brechas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de Profesionales Calificados en Gestión de Activos de TI y Madurez de Procesos | -0.8% | Global, particularmente agudo en Asia Pacífico y mercados emergentes | Largo plazo (≥4 años) |

| Complejidad de Integración con Herramientas Heredadas y en Silos | -0.6% | América del Norte y Europa, donde los entornos heredados están más arraigados | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad sobre la Recopilación Continua de Telemetría de Activos | -0.4% | Europa liderando debido al GDPR; expandiéndose hacia América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Comoditización de Precios que Erosiona los Márgenes de los Proveedores | -0.5% | Global, con mayor presión competitiva en América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Profesionales Calificados en Gestión de Activos de TI y Madurez de Procesos

El mercado de Gestión de Activos de TI depende de una experiencia híbrida que abarca licencias, ciberseguridad y finanzas, aunque las universidades rara vez enseñan estas disciplinas combinadas. La encuesta de IAITAM de 2024 mostró que el 58% de las organizaciones enfrentaron retrasos en la contratación superiores a 120 días para puestos senior. Asia Pacífico siente la brecha de manera más aguda porque la rápida transformación digital supera los canales de formación formal, inflando los costos de consultoría. La inmadurez de los procesos agrava el déficit de talento: muchas empresas aún carecen de flujos de trabajo documentados del ciclo de vida de activos, lo que obliga a los escasos expertos a diseñar procedimientos antes de ejecutarlos. Las agencias del sector público luchan aún más; un estudio del Gobierno del Reino Unido sobre Ecologización de las TIC Gubernamentales reveló que menos del 30% había vinculado los datos de Gestión de Activos de TI con los informes de carbono, a pesar de los mandatos legales.[3]Gobierno del Reino Unido, "Ecologización de las TIC Gubernamentales," gov.uk

Complejidad de Integración con Herramientas Heredadas y en Silos

Las grandes empresas gestionan un promedio de 11 soluciones puntuales, desde bases de datos de gestión de configuración hasta escáneres de vulnerabilidades, cada una con esquemas propietarios. La integración de una plataforma moderna consume hasta el 60% de los presupuestos iniciales y a menudo extiende las implementaciones más allá de un año. Los entornos de mainframe heredados agravan los puntos ciegos porque los agentes de descubrimiento no pueden analizar metadatos propietarios sin middleware personalizado. Un estudio de modernización de IBM señaló que el 73% de las empresas globales aún ejecutan cargas de trabajo críticas en plataformas con más de 15 años de antigüedad. Las compras de TI en la sombra a través de informes de gastos amplían las brechas de datos, lo que obliga a los proveedores de Gestión de Activos de TI a extraer datos de sistemas de inicio de sesión único y finanzas para lograr completitud; sin embargo, esta integración forense aumenta la complejidad del proyecto y retrasa el retorno de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Activo: El Segmento de Servicios Gana Terreno a Medida que la Externalización se Acelera

Se proyecta que los ingresos por servicios dentro del tamaño del mercado de Gestión de Activos de TI se expandirán a una CAGR del 6,98%, superando a los segmentos de software y hardware hasta 2031. Las empresas externalizan la defensa ante auditorías, la optimización de licencias y los análisis de costos en la nube a especialistas que mantienen los libros de reglas actualizados de los editores, liberando a los equipos internos de complejas tareas de reconciliación.

El seguimiento de hardware es cada vez más una característica de las suites de seguridad de puntos finales o de monitoreo de infraestructura, desplazando la demanda independiente hacia inventarios perimetrales y móviles. En software, las herramientas tradicionales de gestión de licencias están siendo reemplazadas por plataformas centradas en SaaS que se integran directamente con las API de facturación de los hiperescaladores. Los contratos recurrentes de servicios gestionados mejoran la previsibilidad de los ingresos de los proveedores, pero requieren que los clientes cedan el control operativo diario. A medida que los proveedores agrupan paneles de control proactivos del ciclo de vida, por ejemplo, las predicciones de tasa de fallos de ServiceNow, los clientes pasan del recuento reactivo de activos a estrategias de actualización basadas en datos, reforzando la migración del valor del producto al servicio.

Por Modelo de Implementación: Las Plataformas en la Nube Dominan a Medida que Aumenta la Complejidad Híbrida

Las soluciones en la nube capturaron el 63,12% de los ingresos de 2025 y continúan liderando la participación del mercado de Gestión de Activos de TI, respaldadas por un pronóstico de CAGR del 7,01%. La entrega de SaaS elimina los costos de mantenimiento local y acelera el lanzamiento de funciones, convirtiéndola en la opción predeterminada para implementaciones en nuevos entornos. Las industrias reguladas aún retienen subconjuntos de datos en las instalaciones, generando demanda de arquitecturas híbridas que replican registros saneados en análisis en la nube.

La tecnología de consulta federada, como el lanzamiento de Snow Software en 2025, permite a los agentes locales enviar recuentos agregados, no identificadores sin procesar, abordando las preocupaciones de privacidad del GDPR. Económicamente, el estudio de Flexera encontró que los modelos en la nube reducen los costos operativos a cinco años en un 34%, principalmente al eliminar la mano de obra de administración de bases de datos. Las multinacionales configuran instancias específicas por región para satisfacer las leyes de soberanía divergentes, pero comparten datos en un panel de control unificado, subrayando la ventaja de flexibilidad de la Gestión de Activos de TI orientada a la nube.

Por Tamaño de Empresa: Las Pequeñas Empresas Adoptan Herramientas Simplificadas en la Nube

Las grandes empresas generaron el 44,54% de los ingresos de 2025 dado que sus complejos entornos demandan visibilidad granular, pero las pequeñas empresas representan ahora el segmento de más rápido crecimiento de la industria de Gestión de Activos de TI con una CAGR del 7,18%. La decisión de Microsoft en 2024 de extender la verificación de cumplimiento a clientes con tan solo 50 puestos impulsó a las pequeñas empresas hacia herramientas SaaS de nivel básico con precios inferiores a USD 5.000 anuales.

Plataformas ligeras como Lansweeper descubren activos automáticamente a través de integraciones con proveedores de identidad, limitando la necesidad de implementación de soporte de escritorio, y ofrecen módulos de cumplimiento adicionales una vez que la presión de auditoría escala. Las organizaciones del mercado medio se apoyan en paquetes de servicios gestionados que proporcionan software de descubrimiento y analistas externalizados, cerrando las brechas de presupuesto y experiencia. Mientras tanto, las grandes empresas consolidan los flujos de trabajo de Gestión de Activos de TI, incidentes y cambios en suites de gestión de servicios empresariales, sacrificando la flexibilidad de las mejores soluciones por la fidelidad a la plataforma.

Por Industria de Usuario Final: La Atención Médica Lidera el Crecimiento en Medio de la Presión Regulatoria

Las instituciones del sector BFSI mantuvieron el 22,81% del gasto de 2025, impulsadas por los estrictos mandatos de inventario de DORA, aunque la atención médica y las ciencias de la vida encabezan el crecimiento con una CAGR del 7,88% hasta 2031. La guía de ciberseguridad de la FDA ahora requiere que los hospitales mantengan listas de materiales de software para equipos médicos conectados, ampliando el alcance de la Gestión de Activos de TI hacia entornos de tecnología operativa.

La responsabilidad por notificación de brechas de HIPAA obliga aún más a los proveedores a rastrear puntos finales sin parches o enfrentar sanciones financieras. Los minoristas implementan la Gestión de Activos de TI para cumplir con PCI-DSS 4.0, gestionando puntos de venta y nodos perimetrales, mientras que los fabricantes extienden la visibilidad a los sensores de IoT industrial. La demanda del sector público aumenta en Asia Pacífico a medida que India y China incorporan inventarios centralizados en la legislación de adquisiciones, reforzando el impulso de crecimiento regional. La energía, los servicios públicos y la educación presentan oportunidades de cola larga a medida que cada uno adapta los marcos de Gestión de Activos de TI a los impulsores de cumplimiento específicos del sector.

Análisis Geográfico

América del Norte contribuyó con el 39,63% de los ingresos del mercado de Gestión de Activos de TI de 2025, reflejando casos de uso maduros de defensa ante auditorías y la adopción temprana de integraciones de contabilidad de carbono. Las empresas estadounidenses ahora priorizan el modelado del impacto financiero de las transiciones de suscripción de los proveedores de software, mientras que el crecimiento canadiense se acelera bajo los estatutos de privacidad provinciales alineados con el GDPR. La demanda de México proviene de plantas de fabricación multinacionales obligadas a cumplir con las políticas de gobernanza de las empresas matrices.

El impulso de Europa se origina en la compulsión estatutaria. Los criterios de divulgación del Alcance 3 de la CSRD y las normas de resiliencia operativa de DORA integran profundamente la Gestión de Activos de TI en la gestión financiera y de riesgos, particularmente en Alemania y el Reino Unido. Francia acelera la adopción bajo mandatos de economía circular que exigen el seguimiento del ciclo de vida de los dispositivos electrónicos listos para su reacondicionamiento. Las empresas paneuropeas valoran las plataformas con arquitecturas multiinquilino que mantienen módulos de cumplimiento específicos de cada jurisdicción, simplificando las reconciliaciones de datos transfronterizas.

Asia Pacífico ofrece la trayectoria más rápida con una CAGR del 7,43% entre 2026-2031. La Ley de Protección de Datos Personales Digitales de India y las revisiones de la Ley de Ciberseguridad de China obligan a las agencias a mantener visibilidad de activos en tiempo real, impulsando la demanda de soporte de idiomas localizados e integraciones con portales gubernamentales. La enmienda de Japón a la Ley de Protección de la Información Personal amplía los desencadenantes de notificación de brechas, elevando los inventarios de activos como evidencia de cumplimiento fundamental. Los mercados del Sudeste Asiático se benefician de las ofertas de servicios gestionados adaptadas a organizaciones que carecen de experiencia interna, mientras que las empresas australianas integran la Gestión de Activos de TI con las hojas de ruta de reducción de carbono bajo las reformas del Mecanismo de Salvaguarda. En conjunto, estos impulsores posicionan a Asia Pacífico como la principal frontera de expansión para el mercado de Gestión de Activos de TI.

Panorama regulatorio

Los requisitos de gestión de activos de TI (ITAM) están cada vez más vinculados a obligaciones formales de ciberriesgo y resiliencia, con Europa como principal impulsor. La Ley de Resiliencia Operativa Digital de la UE (DORA), vigente desde enero de 2025, exige que las entidades financieras mantengan políticas de gestión de activos de TIC y monitoreo del estado del ciclo de vida, lo que convierte los catálogos de activos actualizados continuamente de una buena práctica en evidencia de cumplimiento.

Los marcos de ciberseguridad y sostenibilidad de la UE también amplían el alcance del cumplimiento en materia de disciplina de inventario más allá del sector BFSI. El cronograma de aplicación de la Directiva NIS2 (octubre de 2024) y las medidas de implementación relacionadas hacen hincapié en el inventario de activos, la clasificación y la terminación segura del ciclo de vida para las entidades esenciales e importantes incluidas en su ámbito. En cuanto a las normas, ISO/IEC 19770 continúa formalizando las expectativas de gobernanza, con ISO/IEC 19770-1 incorporando cláusulas de acción climática en febrero de 2024, ISO/IEC TS 19770-10:2025 añadiendo orientación de implementación en junio de 2025, y la ISO publicando ISO/IEC TS 19770-13:2026 en abril de 2026 para guiar la incorporación de aspectos de sostenibilidad en los sistemas ITAM.

Análisis de la cadena de valor

La cadena de valor de ITAM comienza con la generación de datos en los puntos finales, servidores, dispositivos de red, suscripciones en la nube, SaaS y capas de identidad. Esos datos luego pasan por la recopilación de descubrimiento y telemetría (agentes, conectores API y fuentes de EDR/ITOM) hacia servicios de normalización y reconciliación que producen un registro de activos gobernado. Las capas centrales de la plataforma suelen incluir integración con CMDB/ITSM, ingesta de derechos de licencia de software y análisis de contratos, así como analítica de optimización para defensa en auditorías y control de costos de nube o SaaS, tras lo cual la prestación se desplaza hacia servicios gestionados continuos que mantienen la interpretación de las reglas de los proveedores y respaldan la elaboración de informes de cumplimiento.

Aguas abajo, la ejecución del ciclo de vida y la disposición final extienden la cadena más allá de las herramientas hacia la adquisición, la reacondicionamiento o reventa, y la disposición de activos de TI (ITAD). Las pruebas de cadena de custodia y las normas de saneamiento de datos (por ejemplo, NIST 800-88 e IEEE 2883) determinan el diseño de los procesos. Los informes de sostenibilidad y los flujos de trabajo de economía circular también impulsan alianzas que conectan los registros de ITAM con resultados verificables de reutilización y eliminación, incluidos el seguimiento habilitado por blockchain y los enfoques de pasaporte digital de producto utilizados en la reventa de hardware y programas de cumplimiento (por ejemplo, Procurri y OBADA en 2025, y Verae con Evercycle en 2025).

Panorama Competitivo

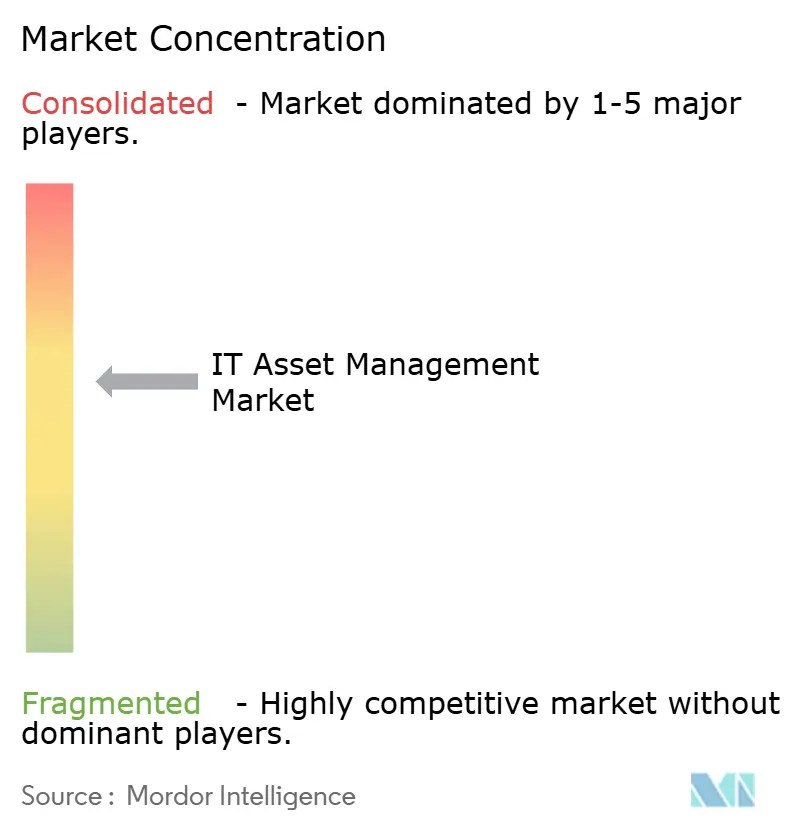

El mercado de Gestión de Activos de TI sigue siendo moderadamente fragmentado; los cinco principales proveedores, ServiceNow, Microsoft, IBM, BMC y Flexera, mantuvieron colectivamente solo una participación del 38% en 2025. La convergencia de plataformas da forma a la dinámica competitiva a medida que los proveedores de hiperescala integran la Gestión de Activos de TI en suites más amplias de observabilidad y FinOps. ServiceNow incorpora ITAM Pro en su nube insignia de gestión de servicios empresariales, creando altos costos de cambio que perjudican a los rivales de soluciones puntuales.[4]ServiceNow, "Gestión de Activos de TI," servicenow.com La adquisición de VMware por parte de Broadcom en 2024 y el posterior agrupamiento de suscripciones desencadenaron una ola de proyectos de validación de activos que temporalmente inflaron los ingresos de consultoría, pero también señalaron una futura presión de precios sobre las herramientas independientes de gestión de licencias.

Las oportunidades de nicho surgen en la intersección de la Gestión de Activos de TI y los informes de ESG, donde ningún proveedor automatiza aún el mapeo de factores del Alcance 3 de extremo a extremo. Los nuevos participantes de SaaS ligero como Axonius y Lansweeper atraen a pequeñas y medianas empresas con motores de descubrimiento de rápido tiempo de obtención de valor que requieren una configuración mínima. La adopción de IA generativa se está acelerando; los pilotos han demostrado que los modelos de lenguaje de gran escala pueden analizar decenas de miles de contratos para identificar derechos no utilizados, comprimiendo ejercicios manuales de seis meses en horas. Los titulares responden integrando microservicios de IA para sugerencias de remediación automática y análisis predictivo de costos, diferenciándose en la profundidad de las redes de relaciones con los editores en lugar del alcance bruto del descubrimiento. La certificación ISO 19770 y la postura de cumplimiento del GDPR dictan cada vez más los criterios de preselección, especialmente entre los compradores europeos que priorizan las pistas de auditoría integradas.

Los especialistas regionales añaden tensión competitiva adaptando los motores de descubrimiento a los matices de cumplimiento locales; por ejemplo, los proveedores en Japón incorporan puntuación de impacto en la privacidad alineada con la Ley de Protección de la Información Personal, mientras que los proveedores indios se integran con los portales de contratación pública electrónica del gobierno para agilizar la validación de facturas. Las alianzas estratégicas reconfiguran aún más el campo: la asociación de Snow Software con Ivanti combina la telemetría de seguridad de puntos finales con los registros de activos, dando a ambas empresas canales de venta cruzada hacia presupuestos anteriormente en silos. Finalmente, la entrada de nuevas empresas centradas en FinOps enfocadas en la reconciliación granular de facturación en la nube obliga a los titulares a acelerar la entrega de hojas de ruta de paneles de atribución de costos o arriesgarse a ceder participación en un dominio adyacente a su fortaleza principal de gestión de licencias.

Líderes de la Industria de Gestión de Activos de TI

Dell Technologies Inc.

Microsoft Corporation

IBM Corporation

BMC Software, Inc.

HP Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La gobernanza impulsada por la regulación y el descubrimiento continuo están creando espacio para plataformas que combinan el inventario de activos con flujos de trabajo de resiliencia operativa y elaboración de informes. En Europa, DORA (vigente desde enero de 2025) y los requisitos de gestión de activos alineados con NIS2 están orientando a los compradores hacia capacidades de ITAM que puedan producir catálogos defendibles y actualizados continuamente, y conectar los activos con los servicios y los controles de riesgo, en lugar de depender de instantáneas periódicas de inventario.

La convergencia de plataformas y la cobertura de entornos difíciles de visualizar también se están convirtiendo en impulsores de compra, particularmente para entornos híbridos que abarcan la nube, SaaS, el edge y sistemas heredados. Los movimientos de producto en 2026 subrayan esta inversión, incluida la integración por parte de Freshworks del descubrimiento continuo de infraestructura y mapeo de dependencias de Device42 en Freshservice (abril de 2026) y la introducción por parte de Precisely de Ironstream z/OS Software Discovery para la plataforma de IA de ServiceNow, con el fin de automatizar la visibilidad del software de mainframe en los flujos de trabajo de CMDB (julio de 2026). En conjunto, estos lanzamientos respaldan oportunidades en torno a conectores estandarizados, mapeo automatizado de dependencias y funciones de reconciliación de contratos con activos que reducen la carga de integración y mejoran la preparación para auditorías en todo el parque empresarial.

Desarrollos recientes del sector

- Julio de 2026: Precisely lanzó Ironstream z/OS Software Discovery para la plataforma de IA de ServiceNow, ampliando la visibilidad automatizada de los activos de software de mainframe dentro de flujos de trabajo basados en CMDB. El lanzamiento aborda un punto ciego persistente para los programas de ITAM que tienen dificultades para reconciliar los parques de software heredado con las canalizaciones de descubrimiento modernas, mejorando la defendibilidad en auditorías y la gobernanza operativa.

- Abril de 2026: Freshworks amplió la gestión de activos de TI de Freshservice al añadir descubrimiento continuo de infraestructura y mapeo de dependencias mediante las capacidades de Device42. El movimiento fortalece la posición de Freshworks en ITSM e ITAM unificados al mejorar la precisión del inventario en tiempo real y el análisis de impacto en los servicios en entornos híbridos.

- Abril de 2025: TeamDynamix adquirió Sassafras para incorporar capacidades de gestión de activos de software (SAM) e inventario más profundamente en su portafolio de gestión de servicios de TI. La adquisición respalda un enfoque más integrado del ciclo de vida de activos, en el que los flujos de trabajo de servicio, la gobernanza de licencias y los controles de inventario se gestionan en un único sistema operativo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de gestión de activos de TI abarca las herramientas y servicios utilizados para rastrear, controlar y optimizar los activos de TI a lo largo de su ciclo de vida, desde la adquisición hasta el uso y el cumplimiento, hasta el retiro, e incluye tanto activos de hardware como de software.

Exclusiones del alcance: excluimos el trabajo general de operaciones de TI que no está directamente vinculado al descubrimiento de activos, el inventario, el cumplimiento de licencias, la gobernanza del ciclo de vida o los flujos de trabajo de retiro de activos.

Descripción general de la segmentación

- Por Tipo de Activo

- Hardware

- Servidores y Mainframes

- PC y Portátiles

- Dispositivos Móviles y Perimetrales

- Equipos de Red

- Software

- Gestión de Activos de Software (SAM)

- Suscripciones a la Nube y SaaS

- Licencias de Seguridad de Puntos Finales y EDR

- Servicios

- Hardware

- Por Modelo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Empresa

- Pequeñas Empresas (1-99 ETC)

- Medianas Empresas (100-999 ETC)

- Grandes Empresas (1.000+ ETC)

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Servicios Bancarios, Financieros y Seguros

- Atención Médica y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Educación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una visión clara de la base de activos de TI y el contexto normativo que impulsa la adopción. Nos basamos en fuentes públicas como las directrices del NIST de EE. UU. para el inventario y los controles de activos, las normas ISO/IEC que definen las prácticas de gobernanza de activos de TI, y las normas de divulgación de ciberseguridad de la SEC de EE. UU. que influyen en las prioridades de informes empresariales.

Para anclar las señales de adopción y la dirección del gasto, también revisamos fuentes como los datos de la Oficina de Estadísticas Laborales de EE. UU. sobre empleo y salarios relacionados con TI, los indicadores digitales del Banco Mundial y la OCDE, y las directrices de adquisición y ciclo de vida de TI publicadas por organismos gubernamentales y asociaciones sectoriales. Junto a esto, utilizamos informes corporativos, presentaciones para inversores, documentación de productos y prensa de reputación para comprender cómo se empaquetan y fijan los precios de las soluciones, y luego verificamos las señales clave de proveedores y categorías utilizando suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas y de pago para recopilar datos, validar supuestos y aclarar dudas.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba la visión documental sobre lo que los compradores realmente implementan, cómo se estructuran los precios (suscripción frente a licencias por plazo, y la adición de servicios), y con qué rapidez el ITAM basado en la nube está sustituyendo a las configuraciones locales más antiguas. Hablamos con una combinación de proveedores de software, proveedores de servicios gestionados, integradores de sistemas y líderes de TI de grandes empresas y firmas medianas en Asia-Pacífico, EMEA y las Américas, de modo que los supuestos finales reflejen diferentes entornos de activos y niveles de madurez en el cumplimiento.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos ejecutivos: 13% | Asia-Pacífico: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 39% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 48% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable a partir del gasto empresarial en TI y las bases instaladas de activos de TI, que luego se filtran según la proporción de organizaciones que realmente operan ITAM y la intensidad de gasto típica por activo gestionado. Debido a que ITAM se adquiere como software, servicios, o una combinación de ambos, dividimos el modelo por forma de solución y luego lo alineamos de nuevo a un único valor de mercado.

Para mantener las cifras fundamentadas, también realizamos comprobaciones selectivas de abajo hacia arriba utilizando divulgaciones de ingresos de proveedores muestreados, comentarios de canal y socios, y una visión de precio por volumen construida a partir de bandas de precios de suscripción típicas y el número de puntos finales, servidores y títulos de software gestionados. Los datos clave que mueven el modelo incluyen el crecimiento de puntos finales y dispositivos, la expansión de suscripciones SaaS que aumenta las necesidades de seguimiento de licencias, la actividad de auditoría y cumplimiento para el uso de software, el ritmo de migración a la nube y las tasas de adopción de servicios para la implementación y el soporte gestionado continuo. Para la previsión, se utiliza un análisis de escenarios de modo que se puedan comparar trayectorias conservadoras y de adopción más rápida, y luego se elige el caso base según lo que los entrevistados describen como ciclos presupuestarios realistas y cronogramas de implementación. Cuando los proveedores más pequeños no divulgan desgloses claros de ingresos de ITAM, aplicamos proporciones de referencia documentadas y las volvemos a comprobar con los comentarios de las entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación escalonada entre los resultados del modelo, las señales documentales y los comentarios primarios, y luego los datos se revisan de nuevo en busca de rupturas lógicas, como saltos de precios repentinos o tasas de adopción que no coinciden con el crecimiento de dispositivos. Cuando aparece una varianza, volvemos a comprobar las definiciones, revisamos el momento de la conversión de divisas y volvemos a contactar a determinados encuestados para confirmar si el cambio es real o un problema de los datos de entrada.

Antes de la aprobación final, otro analista revisa las matemáticas del modelo, las elecciones de datos de entrada y los supuestos escritos para detectar errores a tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, grandes variaciones en los presupuestos de TI empresariales, o cambios significativos de precios en los paquetes habituales. Justo antes de la entrega, se realiza una comprobación final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de gestión de activos de TI de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de activos de TI a menudo varían porque las empresas cuentan cosas diferentes dentro del mercado y también eligen diferentes años base, divisas y trayectorias de previsión. Las brechas suelen parecer pequeñas en los primeros años y luego se amplían cuando los supuestos sobre la adopción de la nube y la incorporación de servicios se aplican de manera diferente.

En este estudio, los mayores impulsores de la dispersión son si ITAM se trata como solo software frente a software más servicios, cómo se contabiliza la gestión de licencias para las suscripciones SaaS, y con qué rapidez se supone que aumentarán los precios a medida que se amplíen las funciones. Algunas estimaciones también utilizan tasas de crecimiento agresivas sin mostrar los indicadores de demanda subyacentes, como el número de puntos finales gestionados y la actividad de auditoría, lo que hace que el total sea más difícil de reconciliar año tras año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,09 mil millones de USD (2025) | |

| Editorial del Sector A | 1,70 mil millones de USD (2025) | A menudo se acerca más a una visión centrada en el software, en la que los ingresos por servicios y el trabajo de implementación no se contabilizan por completo, y el alcance de la implementación puede inclinarse hacia el inventario y el descubrimiento básicos en lugar de la gobernanza completa del ciclo de vida. |

| Consultora Global B | 1,31 mil millones de USD (2024) | Utiliza un año base anterior y una CAGR futura más alta, lo que puede indicar un alcance inicial más estrecho o una validación más ligera de los datos de adopción y precios en diferentes regiones y tipos de compradores. |

La tabla muestra que las decisiones sobre el alcance y el año de inicio son las que explican principalmente la diferencia en los valores reportados. Al contabilizar ITAM solo cuando está vinculado al descubrimiento activo de activos, el inventario, el cumplimiento de licencias, las acciones del ciclo de vida y los servicios relacionados, la estimación se mantiene rastreable hasta los puntos finales, el crecimiento de suscripciones y las verificaciones de incorporación de servicios aplicadas por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de Gestión de Activos de TI?

Se prevé que el segmento de servicios crezca a una CAGR del 6,98% hasta 2031 a medida que las empresas externalizan la defensa ante auditorías y los análisis de costos en la nube.

¿Cuál será el gasto global en herramientas de inventario de activos de TI en 2031?

Se proyecta que el tamaño del mercado de Gestión de Activos de TI alcance USD 3,01 mil millones en 2031.

¿Qué cambios regulatorios tienen el mayor impacto en los requisitos de herramientas?

La Ley de Resiliencia Operativa Digital y la Directiva de Informes de Sostenibilidad Corporativa de la UE exigen inventarios de TIC continuamente actualizados y datos de emisiones del Alcance 3, respectivamente.

¿Por qué las pequeñas empresas están invirtiendo repentinamente en plataformas de gestión de activos?

Microsoft amplió la verificación de cumplimiento de licencias a clientes con tan solo 50 puestos, exponiendo a las empresas más pequeñas al riesgo de auditoría e impulsando la adopción de herramientas de Gestión de Activos de TI SaaS de nivel básico.

¿Qué región presenta las perspectivas de crecimiento más sólidas?

Asia Pacífico lidera con una CAGR proyectada del 7,43% de 2026 a 2031, impulsada por los mandatos de gobierno digital y las leyes de protección de datos en India, China y Japón.

¿Cómo se diferencian los proveedores ante la creciente comoditización?

Los principales proveedores incorporan IA generativa para la reconciliación automatizada de licencias e integran funciones de contabilidad de carbono para ayudar a los clientes a cumplir con las nuevas normas de divulgación de sostenibilidad.

Última actualización de la página el: