Tamaño y Participación del Mercado Over The Top (OTT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

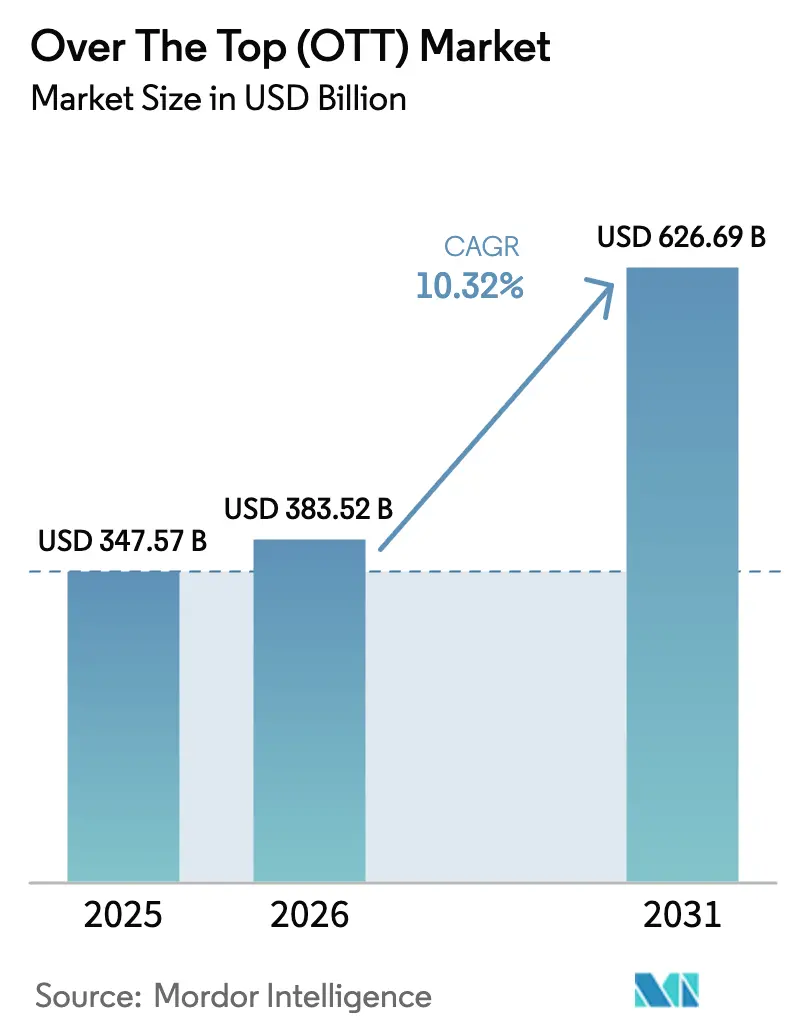

| Tamaño del Mercado (2026) | 383.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 626.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

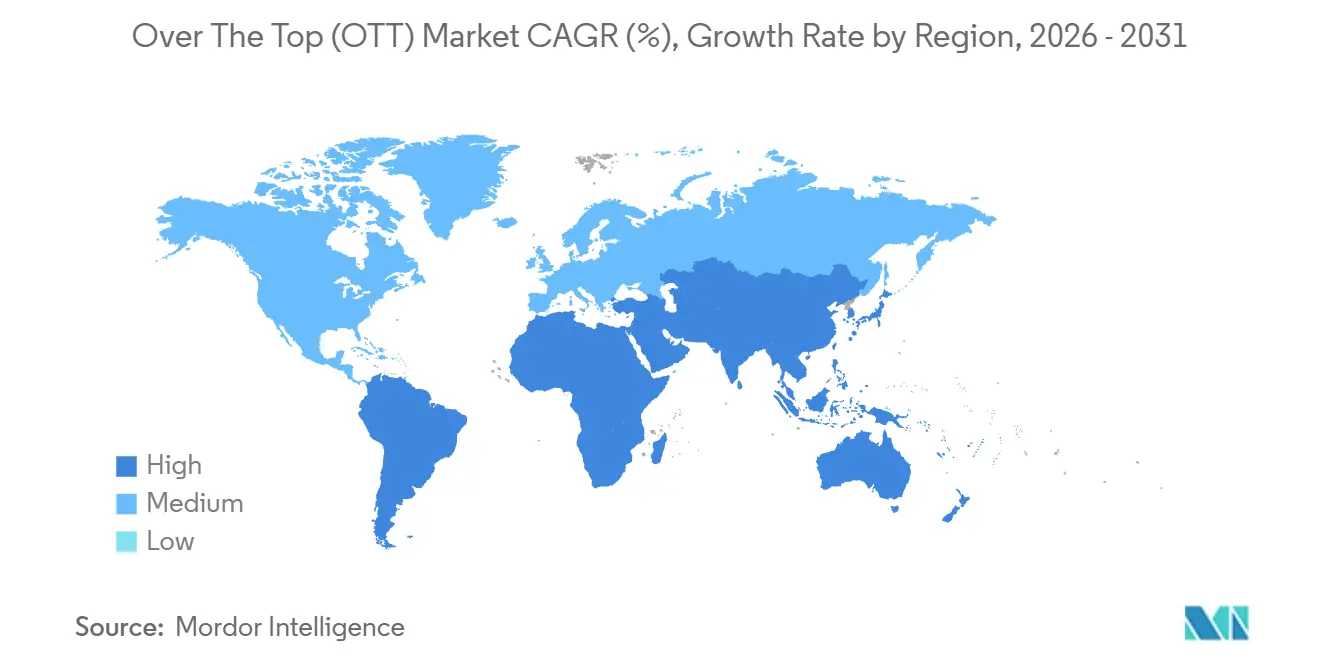

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

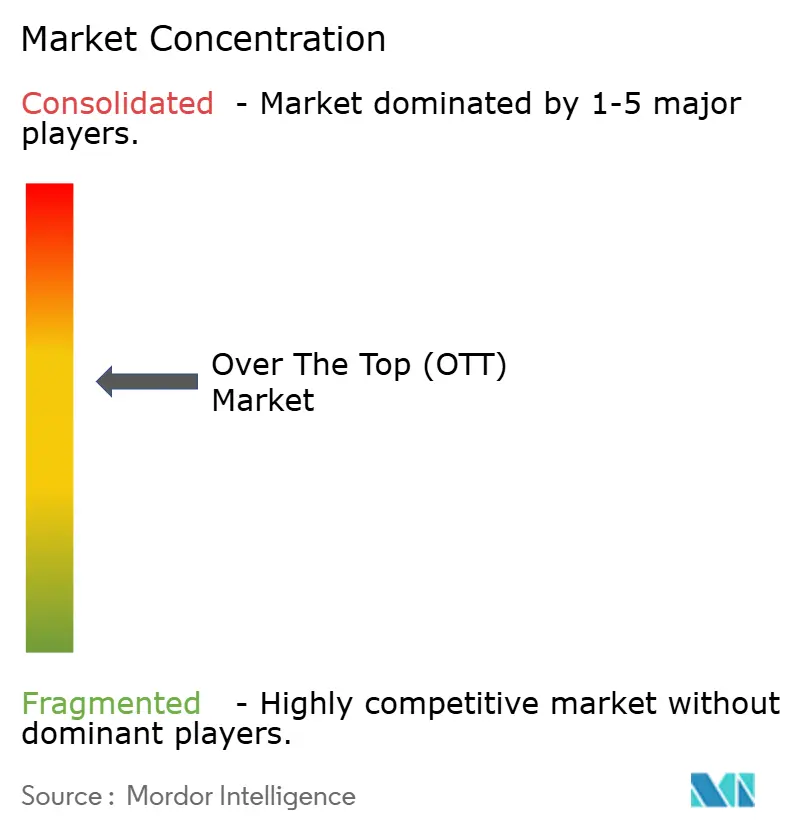

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Over The Top (OTT) por Mordor Intelligence

Se espera que el tamaño del Mercado Over The Top crezca de USD 347,57 mil millones en 2025 a USD 383,52 mil millones en 2026 y se prevé que alcance USD 626,69 mil millones en 2031 a una CAGR del 10,32% durante 2026-2031. Esta sólida trayectoria refleja cambios estructurales en la forma en que las audiencias consumen video de formato largo, incluidas las suscripciones combinadas dentro de los planes de datos móviles, los paquetes deportivos premium directos al consumidor y los precios escalonados que combinan publicidad con tarifas mensuales. La monetización híbrida, que superpone anuncios dirigidos en niveles de suscripción de menor precio, representa el modelo de servicio de más rápido crecimiento, con una CAGR del 12,81%, a medida que las plataformas convierten a usuarios sensibles al precio sin canibalizar los niveles premium. Asia Pacífico lidera la adopción, ayudada por la distribución de operadoras de telecomunicaciones que elimina la fricción de las tarjetas de crédito, mientras que Oriente Medio muestra el mayor potencial regional gracias a la inversión soberana en producciones originales en idioma local. En cuanto a los dispositivos, los televisores inteligentes y conectados están recuperando tiempo de visualización frente a los teléfonos y tabletas, lo que señala un retorno de la experiencia de entretenimiento pasivo que favorece los dramas episódicos de alta resolución y los deportes en vivo.

Conclusiones Clave del Informe

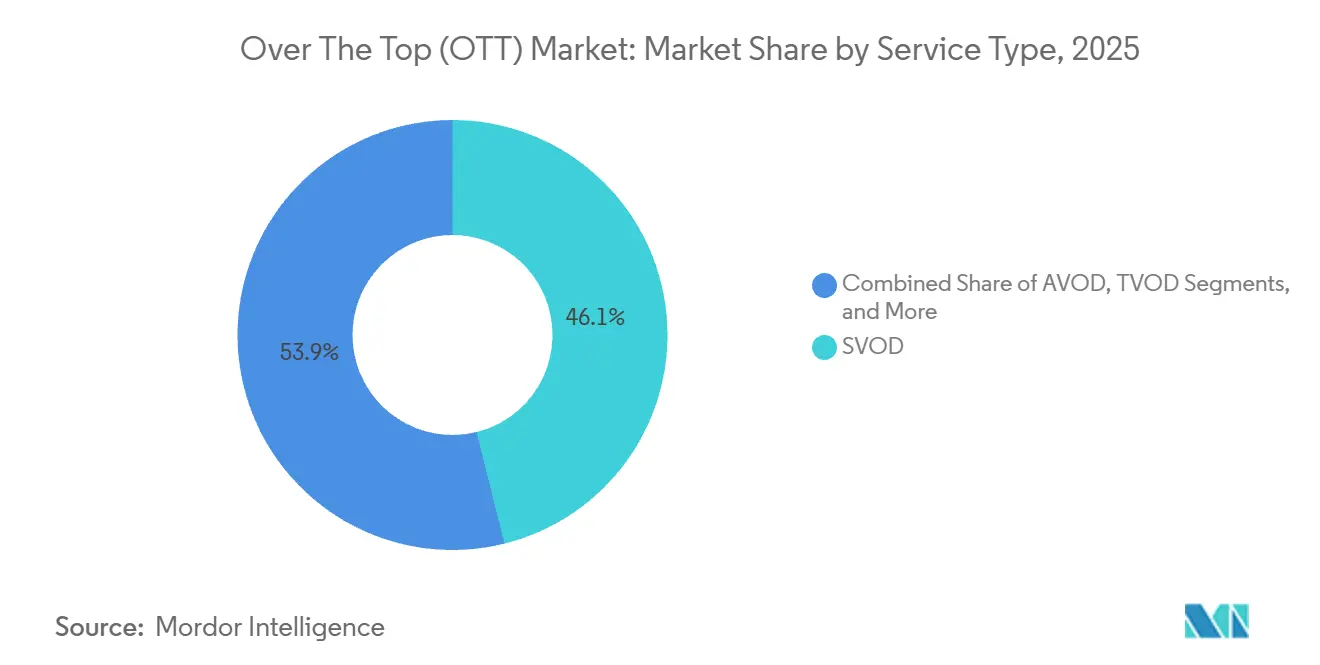

- Por tipo de servicio, SVOD lideró con una participación de ingresos del 46,12% en 2025; se proyecta que los niveles híbridos crecerán a una CAGR del 12,81% hasta 2031.

- Por plataforma de dispositivo, los teléfonos inteligentes y tabletas representaron el 41,23% de la participación del mercado OTT en 2025, mientras que se espera que los televisores inteligentes registren una CAGR del 13,43% hasta 2031.

- Por género de contenido, el entretenimiento y las películas representaron el 34,57% del consumo en 2025; se prevé que los deportes se expandan a una CAGR del 12,67% hasta 2031.

- Por resolución de transmisión, la alta definición 720p representó el 38,29% de la participación en 2025, mientras que se prevé que 4K y superior crezcan a una CAGR del 13,94% hasta 2031.

- Por geografía, Asia Pacífico capturó el 34,83% de los ingresos en 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 12,64% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global Over The Top (OTT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asociaciones Combinadas entre Operadoras de Telecomunicaciones y OTT | +3.2% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Inflación de los Derechos de Deportes en Vivo | +2.8% | América del Norte y Europa, mercados selectivos de Asia Pacífico | Corto plazo (≤2 años) |

| Cambio hacia la Publicidad en Televisores Conectados | +2.5% | América del Norte y Europa, adopción temprana en América Latina | Mediano plazo (2-4 años) |

| Cuotas Gubernamentales de Contenido Doméstico | +2.1% | Europa, India, China, Brasil, mercados seleccionados de Oriente Medio | Largo plazo (≥4 años) |

| Optimización de la Entrega de Contenido Basada en la Nube | +1.9% | Global | Mediano plazo (2-4 años) |

| Motores de Personalización Impulsados por IA | +1.7% | América del Norte, Europa, China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Asociaciones Combinadas entre Operadoras de Telecomunicaciones y OTT Aceleran la Captación de Suscriptores

Los operadores móviles en India, Indonesia y Filipinas integraron el acceso a servicios de transmisión en planes de prepago y pospago durante 2024-2025, convirtiendo a los clientes de datos en espectadores OTT a un costo de adquisición casi nulo. La inclusión de JioCinema por parte de Reliance Jio añadió más de 100 millones de usuarios activos en menos de 12 meses, demostrando cómo las operadoras de telecomunicaciones pueden eliminar la fricción de pago al absorber las tarifas como un gasto de retención. Las plataformas se benefician de una escala inmediata que atrae a los anunciantes, mientras que los operadores aumentan la fidelización de sus planes de datos. Este modelo inclina la combinación de ingresos hacia la publicidad porque los usuarios de bajo ARPU prefieren niveles gratuitos o de bajo precio. Los reguladores actualmente ven dichos paquetes como herramientas para la inclusión digital, aunque la Comisión de Competencia de India ha comenzado a investigar posibles distorsiones competitivas.

La Inflación Récord de los Derechos de Deportes en Vivo Aumenta el Poder de Fijación de Precios

Los derechos domésticos de la Premier League para 2025-2029 alcanzaron GBP 6.700 millones (USD 8.500 millones), un incremento del 15% respecto al ciclo anterior, lo que subraya cómo los activos deportivos exclusivos permiten precios más elevados. Las empresas tecnológicas están adquiriendo paquetes directamente: el acuerdo de Apple por 10 años y USD 2.500 millones para la Major League Soccer y el acuerdo de Amazon para el Thursday Night Football muestran un cambio estratégico que se aleja de los radiodifusores tradicionales. Los eventos en vivo reducen la rotación de suscriptores porque los espectadores deben permanecer suscritos en tiempo real; sin embargo, las tarifas infladas aumentan el riesgo de rentabilidad si los números de audiencia no alcanzan las expectativas. Las subidas de precios de DAZN en 2024 en Alemania e Italia ilustran el delicado equilibrio entre la recuperación de márgenes y la pérdida de suscriptores.

La Publicidad en Televisores Conectados Impulsa el Crecimiento de AVOD y FAST

Los anunciantes trasladaron su presupuesto a los televisores conectados en 2024-2025, atraídos por la segmentación programática y el alcance medible. El gasto en publicidad en televisores conectados en EE. UU. alcanzó USD 30.000 millones en 2024, superando al cable por primera vez. Los ingresos de la plataforma de Roku crecieron un 18% interanual en el tercer trimestre de 2025, validando una estrategia centrada en la publicidad. El cansancio de los consumidores por acumular cinco o más servicios de pago ha hecho que los espectadores sean receptivos a los modelos con publicidad, mientras que las generaciones más jóvenes ven la publicidad como un intercambio justo por contenido gratuito. Como resultado, los canales AVOD y FAST forman una vía de crecimiento estructural, no cíclica, para el mercado OTT.

Las Cuotas Gubernamentales de Contenido Doméstico Impulsan la Producción Local

La Directiva de Servicios de Comunicación Audiovisual de Europa exige ahora al menos un 30% de obras europeas en los catálogos bajo demanda, lo que obliga a las plataformas a invertir fuertemente en producciones originales regionales.[1]Comisión Europea, "Directiva de Servicios de Comunicación Audiovisual," ec.europa.eu Netflix invirtió USD 1.200 millones en producciones europeas en 2024. Mandatos similares en India, China y Brasil están impulsando a los proveedores globales a establecer centros de producción de contenido local desde Madrid hasta São Paulo, mejorando la relevancia cultural pero fragmentando la estrategia de contenido global. Los servicios más pequeños que carecen de capital para producciones originales enfrentan una presión competitiva creciente en los mercados impulsados por cuotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Adquisición de Contenido | -2.3% | América del Norte y Europa, mercados selectivos de Asia Pacífico | Corto plazo (≤2 años) |

| Alta Rotación ante la Acumulación de Suscripciones | -1.8% | América del Norte, emergente en Europa | Corto plazo (≤2 años) |

| Altos Costos de Ancho de Banda y Redes Inconsistentes | -1.5% | África, América Latina, Asia rural | Mediano plazo (2-4 años) |

| Restricciones Regulatorias sobre Privacidad y Censura | -1.2% | China, Oriente Medio, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Escalada de los Costos de Contenido Comprime los Márgenes

Los estudios globales gastaron más de USD 230.000 millones en contenido en 2024. Warner Bros. Discovery por sí sola asignó USD 20.000 millones entre sus unidades lineales y de transmisión, ejerciendo presión sobre las plataformas que carecen de escala. Los honorarios de los talentos se han inflado a medida que los showrunners obtienen acuerdos premium en un entorno fragmentado. La consiguiente compresión de márgenes empuja a los servicios a cancelar títulos de bajo rendimiento más rápidamente y a aprobar menos proyectos experimentales, reduciendo la oferta de éxitos inesperados que impulsan la captación de nuevos suscriptores.

La Alta Rotación Desafía la Economía de las Suscripciones

La rotación anual en EE. UU. alcanzó el 40% en 2025, impulsada por la "rotación de suscripciones", donde los hogares saltan entre plataformas para ver los lanzamientos más destacados. Las cancelaciones digitales sencillas reducen los costos de cambio a casi cero. Los proveedores responden agrupando servicios, ofreciendo planes anuales prepagados y escalonando los lanzamientos insignia. El paquete de Disney que combina Disney+, Hulu y ESPN+, con un precio inferior al de los costos individuales combinados, ejemplifica los esfuerzos por profundizar el compromiso y extender el valor de vida del cliente. Las plataformas sin franquicias atractivas enfrentan elevados costos de readquisición y curvas de crecimiento más planas.[2]The Walt Disney Company, "Presentación de Resultados del Segundo Trimestre de 2024." disney.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Modelos Híbridos Ganan Terreno

SVOD representó el 46,12% de los ingresos de 2025, pero la penetración se está acercando a un techo en los países de mayores ingresos. Se prevé que los niveles híbridos que combinan una tarifa de suscripción más baja con anuncios dirigidos sean el segmento de más rápido crecimiento del mercado OTT, con una CAGR del 12,81%. Netflix atrajo a 15 millones de usuarios del nivel con publicidad en los 18 meses posteriores a su lanzamiento, demostrando la demanda latente de acceso a precios asequibles. Se proyecta que el tamaño del mercado OTT atribuido a los modelos híbridos aumente considerablemente, ya que las bibliotecas de contenido permanecen idénticas a las de los niveles premium, haciendo de la tolerancia a los anuncios el único compromiso. El clima regulatorio en Europa introduce pasos de cumplimiento adicionales para la publicidad dirigida, lo que podría moderar su adopción allí; sin embargo, el modelo sigue siendo fundamental para captar espectadores conscientes del costo en Asia Pacífico y América Latina.

El segmento AVOD puro sigue siendo relevante para las audiencias con menor nivel de compromiso, mientras que TVOD se ha estancado, excepto en los estrenos simultáneos de películas y los deportes de pago por evento. Las plataformas publican cada vez más escalas de precios unificadas que fomentan la actualización en lugar de la rotación, y los programas de fidelización vinculados a ecosistemas de entretenimiento más amplios (parques temáticos, música, videojuegos) crean una mayor retención. A medida que las brechas competitivas se reducen en la amplitud del catálogo, la capacidad de segmentar según la disposición a ver anuncios se convierte en una palanca principal para expandir el ingreso promedio por usuario.

Por Plataforma de Dispositivo: Los Televisores Inteligentes Recuperan Tiempo de Visualización

Los dispositivos móviles representaron el 41,23% de las horas de visualización activa en 2025, aunque el uso de televisores inteligentes está creciendo más rápidamente a una CAGR del 13,43% hasta 2031. Los envíos de televisores inteligentes superaron los 45 millones de unidades en 2024 y ahora llegan con aplicaciones de transmisión preinstaladas. Para las plataformas, el cambio aumenta los minutos de participación y el valor de las impresiones publicitarias, porque las pantallas más grandes ofrecen métricas de recuerdo de marca más elevadas. El tamaño del mercado OTT vinculado a las combinaciones de televisores conectados está en camino de superar al móvil para 2030 si el impulso actual se mantiene.

Los ecosistemas de reproductores de transmisión como Roku, Fire TV y Apple TV continúan complementando los televisores al añadir búsqueda por voz, canales FAST seleccionados y comercio integrado. Los portátiles y equipos de escritorio siguen siendo casos de uso de nicho, principalmente para ver deportes en grupo o realizar múltiples tareas. La transición de dispositivos está remodelando los presupuestos de producción hacia producciones originales en 4K HDR con audio inmersivo, mientras que los formatos de video vertical más cortos están migrando a redes nativas para móviles separadas.

Por Género de Contenido: Los Deportes en Vivo Aceleran los Ingresos

Los largometrajes y series de entretenimiento aún representaron la mayor parte con el 34,57% de la visualización en 2025, aunque se proyecta que los deportes se expandan a una CAGR del 12,67% hasta 2031. La participación del mercado OTT vinculada a los deportes debería, por tanto, aumentar de manera constante a medida que las ligas favorezcan los canales directos al consumidor que les permiten monetizar tanto las tarifas de suscripción como la publicidad en transmisión. El acuerdo exclusivo de Amazon para el Thursday Night Football y el contrato de Apple con la MLS validan la tesis de que los eventos deportivos exclusivos son catalizadores para la captación de suscriptores y la reducción de la rotación.

Las noticias siguen siendo esenciales pero se monetizan con CPM publicitarios más bajos, mientras que el contenido educativo y documental está creando nichos de pago entre los consumidores que buscan conocimiento. El empaquetado de múltiples géneros bajo una sola suscripción genera hogares más fieles, porque los miembros de la familia con preferencias divergentes evitan fragmentar sus registros entre múltiples proveedores. En consecuencia, los servicios de catálogo mixto disfrutan de una menor rotación que los especialistas en un solo género.

Por Resolución de Transmisión: La Penetración de 4K Gana Velocidad

Las transmisiones en alta definición 720p representaron el 38,29% de las sesiones en 2025. Los despliegues de fibra hasta el hogar y la caída de los precios de los paneles están impulsando el crecimiento de 4K y superior a una CAGR del 13,94%, convirtiéndola en la capa de resolución de más rápida evolución dentro del mercado OTT. La compresión H.266/VVC reduce a la mitad los requisitos de ancho de banda en comparación con H.265, lo que permite la entrega en 4K incluso en redes con limitaciones.[3]IEEE, "Estándar de Compresión H.266/VVC," ieee.org Las plataformas monetizan el salto de calidad mediante modestos incrementos de precio; el suplemento de USD 3 de Netflix por Ultra HD ejemplifica el potencial de venta adicional.

La definición estándar persiste en los mercados con limitaciones de ancho de banda, pero se espera que su participación disminuya a medida que los operadores de telecomunicaciones desplieguen el 5G de banda media y amplíen la fibra fuera de los núcleos metropolitanos. Los creadores de contenido enfrentan costos de producción más elevados, hasta un 30% por encima del HD, pero las producciones originales insignia justifican el gasto al atraer a hogares de altos ingresos dispuestos a actualizar sus niveles de servicio. A medida que los ecosistemas de dispositivos se normalicen en torno a 4K, el tamaño del mercado OTT vinculado a las resoluciones premium continuará expandiéndose.

Análisis Geográfico

Asia Pacífico contribuyó con el 34,83% de los ingresos globales en 2025, beneficiándose de 700 millones de usuarios de internet en India y un ecosistema chino maduro aunque protegido, liderado por Tencent Video, iQIYI y Youku. Los paquetes de telecomunicaciones y los planes de datos asequibles sortean las limitaciones de las tarjetas de crédito, impulsando el mercado OTT regional hacia modelos financiados por publicidad para monetizar a usuarios con un ARPU inferior a USD 3. Los catálogos en idioma local dominan el consumo, lo que obliga a los actores globales a asociarse con estudios regionales o establecer centros de producción propios.

Se proyecta que Oriente Medio registre el crecimiento más rápido con una CAGR del 12,64% hasta 2031. Las políticas de Visión 2030 en Arabia Saudita, junto con el alojamiento obligatorio de datos locales, impulsan las inversiones en producciones originales en árabe e infraestructura de estudios. Shahid de MBC inyectó USD 500 millones en nuevas series durante 2024, mientras que Netflix abrió un centro en Dubái para producciones de Oriente Medio y Norte de África. En Turquía, BluTV y Gain han aprovechado los mandatos de contenido nacional para mantener su participación frente a los competidores globales.

América del Norte sigue siendo la región de mayor margen con un ARPU superior a USD 12, aunque una rotación del 40% obliga a tácticas de retención agresivas como paquetes de servicios y descuentos en facturación anual. El panorama de Europa está muy fragmentado por idioma y normas de cuotas, lo que eleva los costos de localización. El crecimiento de América Latina se centra en Brasil, Argentina y México, aunque la volatilidad macroeconómica y la depreciación de las divisas frenan las previsiones de ingresos en términos de USD. África es la región con menor penetración; los servicios con enfoque móvil como Showmax emplean tasas de bits de bajo consumo de datos y facturación mediante dinero móvil para ganar escala a pesar de las brechas en la banda ancha.

Panorama Competitivo

Las cinco principales plataformas, Netflix, YouTube, Amazon Prime Video, Disney+ y Tencent Video, capturaron aproximadamente el 55% de las horas de transmisión globales durante 2025, dejando un espacio significativo para los competidores regionales. Los manuales competitivos se centran en tres capacidades clave: contenido exclusivo, tecnología de personalización y paquetes de distribución con descuento. Netflix afirma que el 80% de la visualización proviene de su motor de recomendaciones, lo que subraya el poder diferenciador del descubrimiento impulsado por IA. Los especialistas en FAST como Pluto TV y Tubi explotan el posicionamiento gratuito con publicidad para captar tiempo de la televisión lineal tradicional.

Abundan las oportunidades en idiomas locales desatendidos y derechos de deportes de nicho, particularmente en los dialectos regionales de India, el drama árabe y el fútbol subsahariano. Las redes de distribución de contenido basadas en la nube de Amazon Web Services y Google Cloud sustentan la mayoría de los servicios, lo que permite una rápida expansión transfronteriza, pero también genera un riesgo de concentración en proveedores. Las medidas regulatorias que exigen centros de datos en el país en China, Rusia y Nigeria elevan las barreras de entrada, lo que potencialmente favorece a los proveedores de alojamiento doméstico y complica la optimización de la red global para las marcas más pequeñas.

Los especialistas regionales a menudo operan con costos de adquisición de clientes más bajos debido a la familiaridad con la marca y la integración de pagos locales, lo que les permite alcanzar la rentabilidad más rápido que sus pares globales. Las fusiones y empresas conjuntas, como el paquete Max-Paramount+ de Warner Bros. Discovery y Paramount de 2026, señalan una nueva fase de competencia cooperativa destinada a reducir la rotación de suscriptores y racionalizar el gasto en marketing.

Líderes de la Industria OTT

Netflix Inc.

Google LLC (YouTube)

Amazon.com Inc. (Prime Video)

The Walt Disney Company (Disney+ y Hulu)

Tencent Holdings Ltd (Tencent Video)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Amazon Prime Video introdujo un nivel predeterminado con publicidad en Estados Unidos, Reino Unido, Alemania y Canadá, con un complemento de USD 2,99 para eliminar los anuncios.

- Noviembre de 2025: Warner Bros. Discovery y Paramount Global anunciaron planes para combinar Max y Paramount+ a un precio con descuento en Estados Unidos, con un lanzamiento previsto para el primer trimestre de 2026.

- Octubre de 2025: Tencent Video lanzó servicios localizados en Malasia, Tailandia e Indonesia, respaldados por un presupuesto de contenido de USD 300 millones a tres años.

- Septiembre de 2025: Apple TV+ aseguró los derechos exclusivos de transmisión global de la Copa Mundial de Clubes de la FIFA de 2025 a 2029 por aproximadamente USD 1.000 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global over-the-top (OTT) como todos los ingresos obtenidos por los servicios de video, audio y VoIP de consumo entregados por Internet que omiten la distribución tradicional de radiodifusión o telecomunicaciones, incluidos los modelos de monetización por suscripción, con publicidad, transaccionales e híbridos.

Para mayor claridad, excluimos las ventas de hardware de dispositivos, las suscripciones de televisión de pago y los conjuntos de comunicación empresarial del tamaño del mercado.

Descripción General de la Segmentación

- Por Tipo de Servicio

- SVOD

- AVOD

- TVOD

- Híbrido (Suscripción + Publicidad)

- Por Plataforma de Dispositivo

- Teléfonos Inteligentes y Tabletas

- Televisores Inteligentes y Conectados

- Portátiles y Equipos de Escritorio

- Reproductores de Medios de Transmisión

- Resto de Plataformas de Dispositivos

- Por Género de Contenido

- Entretenimiento y Películas

- Deportes

- Noticias e Información

- Educación y Aprendizaje

- Resto de Géneros de Contenido

- Por Resolución de Transmisión

- SD (480p e Inferior)

- HD (720p)

- Full HD (1080p)

- 4K y Superior

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con ejecutivos de plataformas OTT, gerentes mayoristas de telecomunicaciones, vendedores de tecnología publicitaria y compradores de medios en América del Norte, Europa, Asia-Pacífico y las principales economías en crecimiento.

Las encuestas a usuarios intensivos de transmisión en ciudades de primer y segundo nivel validaron las escalas de precios, las normas de carga publicitaria y los factores desencadenantes de la migración de suscriptores que la investigación documental por sí sola no puede capturar.

Investigación Documental

Comenzamos con fuentes públicas autorizadas como los recuentos de banda ancha de la UIT, los volúmenes de tráfico del Índice de Redes Visuales de Cisco, los conjuntos de datos de los reguladores nacionales de telecomunicaciones e informes de organismos como la Asociación de la Industria Cinematográfica, que en conjunto anclan las bases de referencia de población, conectividad y consumo. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionan luego los totales de suscriptores, las señales de rotación y las tendencias de ingresos promedio por usuario.

Los recursos de pago dentro de Mordor Intelligence, concretamente D&B Hoovers para las divisiones regionales y Dow Jones Factiva para el flujo de operaciones, enriquecen nuestra visión donde los registros son escasos. Las fuentes de patentes de Questel o los registros aduaneros ayudan a rastrear los flujos de infraestructura de redes de distribución de contenido en los centros emergentes. Las fuentes mencionadas ilustran nuestra capa documental y no son exhaustivas.

Dimensionamiento del Mercado y Previsión

Construimos un conjunto de demanda de arriba hacia abajo a partir de hogares con banda ancha, cuentas de teléfonos inteligentes e instalaciones de televisores conectados en cada país. Luego aplicamos tasas de adopción y bandas de ARPU para dimensionar el gasto bruto en OTT. Las verificaciones cruzadas selectivas de abajo hacia arriba, los resúmenes de proveedores y los volúmenes de precio de venta promedio por suscriptor muestreados fundamentan los totales.

Las variables clave incluyen la velocidad de conexión media, los minutos de visualización con publicidad, la propensión a la rotación, el ARPU ajustado por inflación y los gravámenes regulatorios. La regresión multivariante, reforzada por el consenso de expertos y el análisis de escenarios, proyecta los valores hasta 2030. Las brechas de datos en los países pequeños se cubren con ratios de mercados demográficamente similares.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de tres etapas: pruebas de varianza frente a indicadores independientes, aprobación de analistas senior y una actualización antes de cada publicación anual o antes si se produce un evento material.

Por Qué la Investigación de Tamaño y Participación de la Industria OTT de Mordor con Tendencias y Análisis (Segmentos, Regiones) Ofrece una Base de Referencia Confiable

Las valoraciones publicadas del mercado OTT rara vez coinciden, observamos, porque las empresas difieren en los flujos de ingresos contabilizados, la inclusión de dispositivos y el momento de la conversión de divisas. Nuestro alcance disciplinado, los insumos transparentes y la actualización anual ofrecen a los compradores una referencia consistentemente rastreable.

Las cifras más altas a menudo incluyen hardware de transmisión o ingresos de entretenimiento más amplios, mientras que las más bajas eliminan el VoIP y los niveles con publicidad o congelan los tipos de cambio. Algunos proveedores actualizan encuestas de suscriptores desactualizadas; la combinación de Mordor de información primaria actualizada y un modelo claramente documentado evita tales desviaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 347.100 millones (2025) | ||

| USD 364.600 millones (2025) | Consultora Global A | Incluye dispositivos de transmisión y adaptadores en el alcance |

| USD 316.800 millones (2024) | Revista Especializada B | Excluye VoIP y niveles con publicidad; utiliza tipos de cambio fijos de 2023 |

La comparación muestra que una vez que se eliminan la expansión del alcance y los supuestos desactualizados, nuestra base de referencia equilibrada y basada en variables ofrece a los responsables de la toma de decisiones una base confiable que pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado OTT global en 2026 y su valor esperado para 2031?

El tamaño del mercado OTT se situó en USD 383,52 mil millones en 2026 y se proyecta que alcance USD 626,69 mil millones en 2031.

¿Qué región genera actualmente la mayor participación de ingresos OTT?

Asia Pacífico lideró con el 34,83% de los ingresos globales en 2025, gracias a la adopción con enfoque móvil y los paquetes de telecomunicaciones.

¿Qué modelo de servicio está creciendo más rápidamente dentro de las plataformas OTT?

Se prevé que los niveles híbridos que combinan tarifas de suscripción más bajas con publicidad se expandan a una CAGR del 12,81% hasta 2031.

¿Por qué los televisores inteligentes están ganando participación de visualización frente a los dispositivos móviles?

Las pantallas 4K asequibles y las interfaces de transmisión integradas están impulsando una CAGR del 13,43% para el uso de televisores inteligentes y conectados.

¿Cómo están abordando las plataformas la alta rotación en América del Norte?

Los proveedores están agrupando múltiples servicios, ofreciendo planes anuales y asegurando deportes en vivo exclusivos para mantener a los espectadores comprometidos.

¿Qué género de contenido se proyecta que supere a los demás en crecimiento?

Se espera que el contenido deportivo crezca a una CAGR del 12,67% a medida que las ligas lancen canales directos al consumidor y firmen acuerdos exclusivos.

Última actualización de la página el: