Tamaño y Participación del Mercado de ROADM WSS

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

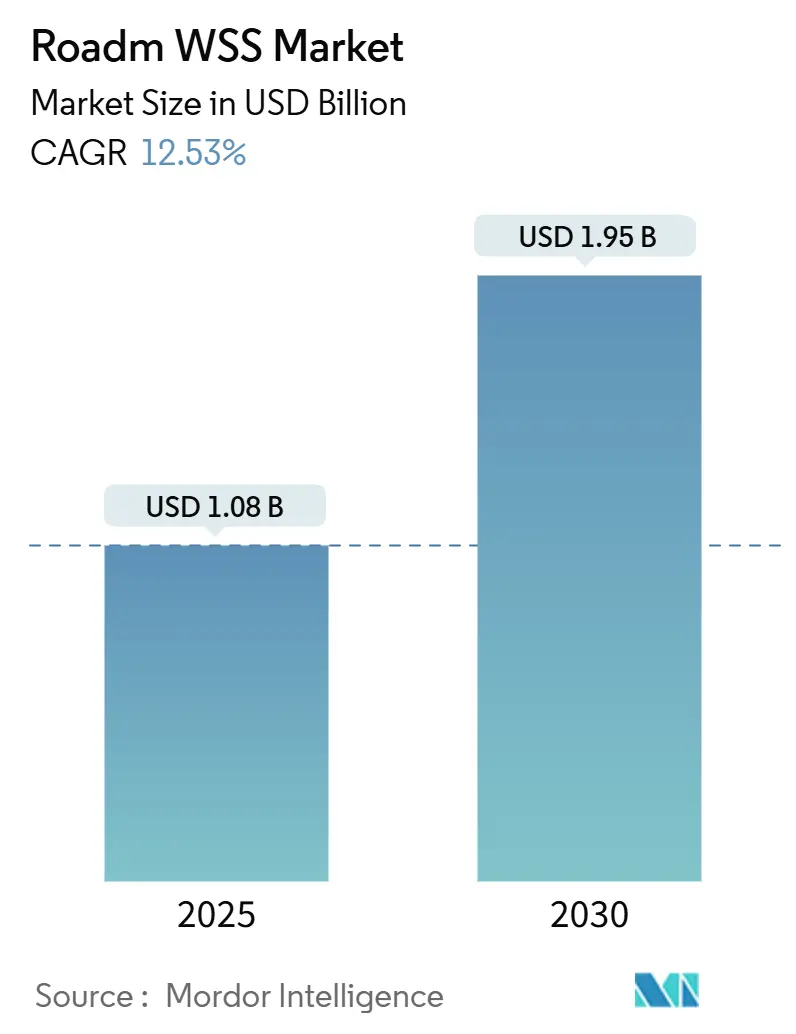

| Tamaño del Mercado (2025) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

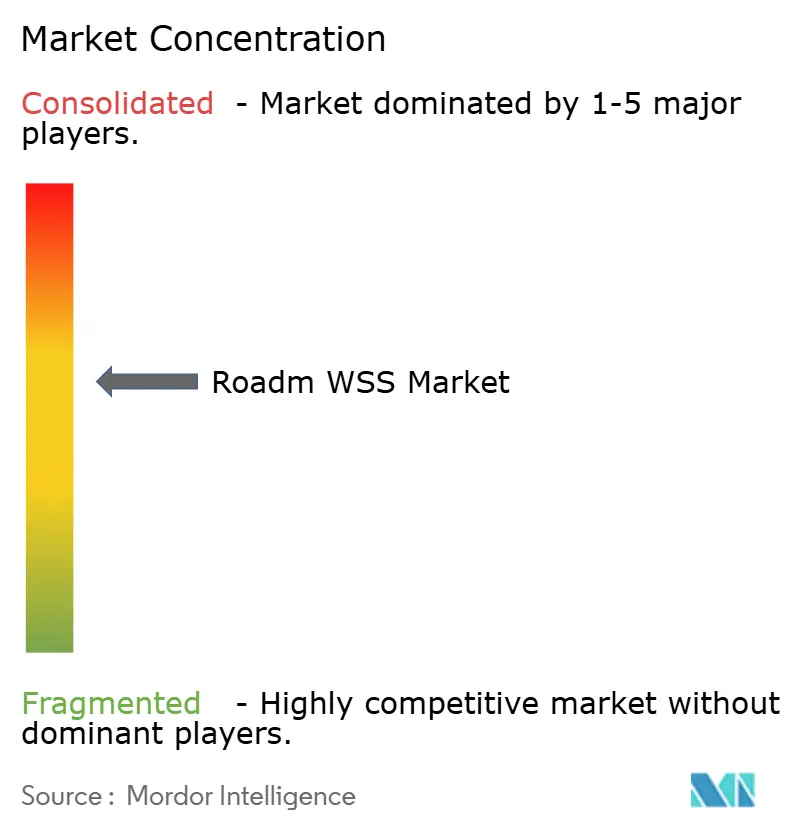

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ROADM WSS por Mordor Intelligence

El tamaño del mercado de ROADM WSS se sitúa en USD 1,08 mil millones en 2025 y se prevé que alcance los USD 1,95 mil millones en 2030, lo que refleja una CAGR del 12,53% que supera las tendencias de crecimiento más amplias de los componentes ópticos. Las continuas actualizaciones coherentes de 400 G/800 G, la densificación de rutas de mid-haul de 5 G y el auge de las cargas de trabajo de IA en la nube perimetral están orientando a los operadores hacia arquitecturas de enrutamiento de longitud de onda programables que maximizan los activos de fibra existentes. La conmutación de cristal líquido sobre silicio (LCOS) ocupa el primer lugar gracias a su baja pérdida de inserción y su superior precisión de dirección de haz, mientras que los diseños de cuadrícula flexible ganan impulso a medida que los operadores buscan un control espectral granular para el tráfico de velocidades mixtas. Asia-Pacífico domina los envíos gracias a cadenas de suministro verticalmente integradas y una fuerte demanda interna, mientras que América del Norte y Europa aceleran los despliegues en redes ópticas abiertas y desagregadas. Aunque el mayor gasto de capital inicial supone un desafío para los operadores pequeños, la caída de los costes de LCOS y los ahorros en gastos operativos impulsados por la automatización continúan fortaleciendo la justificación de la inversión.

Conclusiones Clave del Informe

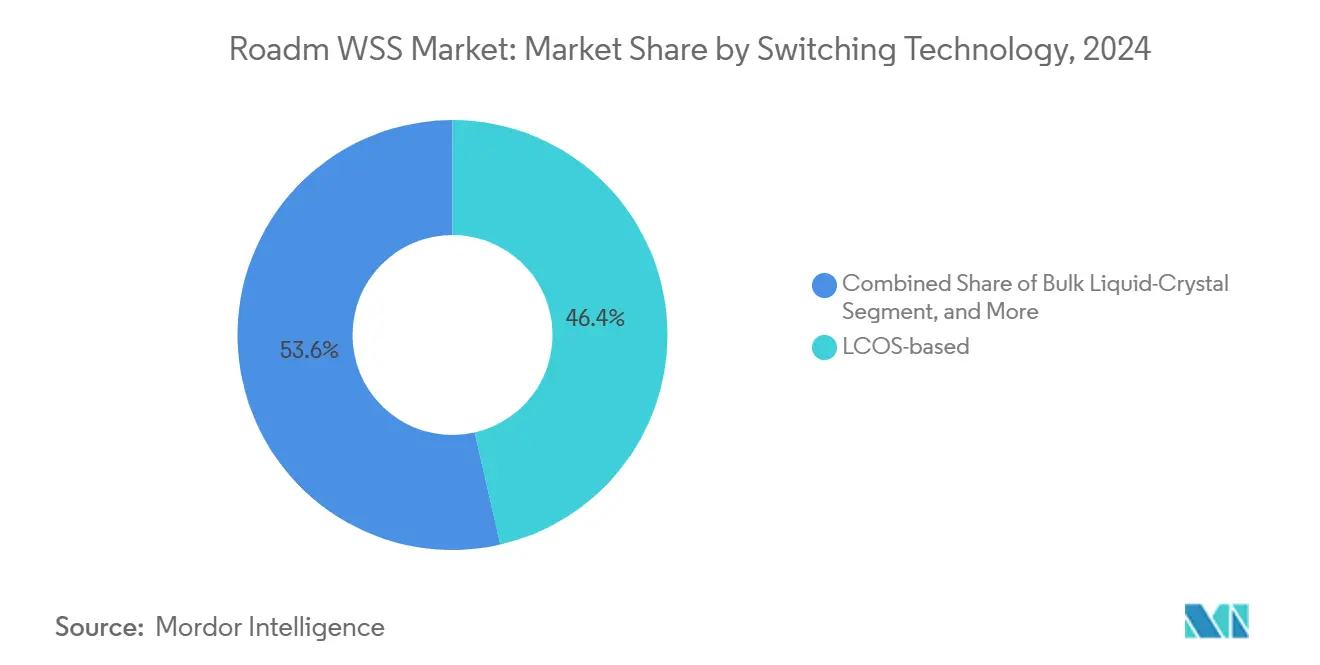

- Por tecnología de conmutación, LCOS capturó el 46,43% de la participación del mercado de ROADM WSS en 2024, mientras que las soluciones híbridas LCOS-MEMS avanzan a una CAGR del 18,9% hasta 2030.

- Por flexibilidad de canal, los sistemas de cuadrícula fija mantuvieron el 64,21% de la participación en 2024; se proyecta que las variantes de cuadrícula flexible se expandan a una CAGR del 14,23% hasta 2030.

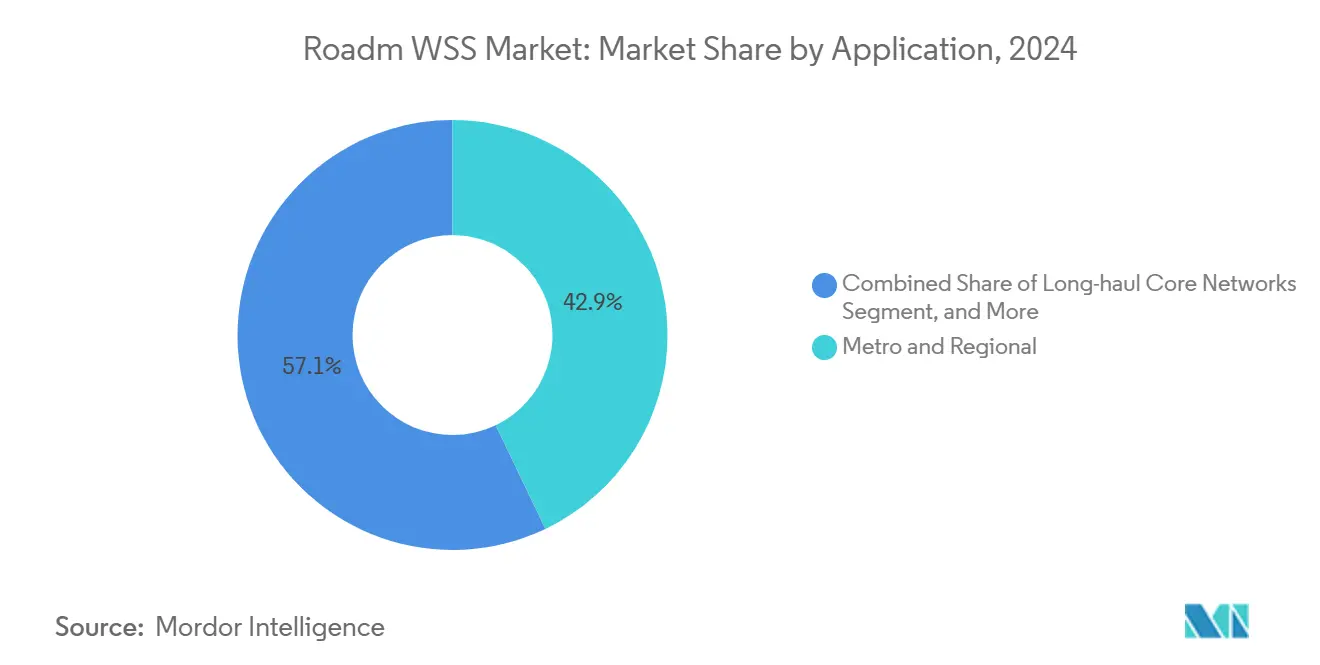

- Por aplicación, las redes metropolitanas y regionales lideraron con el 42,89% de la participación en 2024, mientras que se prevé que la interconexión de centros de datos registre la CAGR más rápida del 15,6% durante el período de perspectiva.

- Por usuario final, los proveedores de servicios de telecomunicaciones representaron el 55,93% de la participación del mercado de ROADM WSS en 2024; los operadores de nube e hiperescala registran la CAGR más alta del 12,97% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 38,72% de los ingresos en 2024 y avanza a una CAGR del 12,81% hasta 2030, impulsado por los despliegues de 5 G en China y el liderazgo de Japón en investigación fotónica.

Tendencias e Información del Mercado Global de ROADM WSS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las actualizaciones coherentes de 400G/800G | +3.2% | Global, con América del Norte y Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Densificación del mid-haul y backhaul de 5G | +2.8% | Núcleo de Asia-Pacífico, con expansión a Europa y América del Norte | Corto plazo (≤ 2 años) |

| Construcción de DCI a escala de nube | +2.1% | Global, concentrado en regiones de hiperescala | Mediano plazo (2-4 años) |

| Iniciativas de redes ópticas abiertas | +1.7% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Localización del tráfico de IA en la nube perimetral | +1.9% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Tendencia de desagregación de cables submarinos | +0.8% | Rutas submarinas globales, con foco en Asia-Pacífico y el Atlántico Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Actualizaciones Coherentes de 400 G/800 G

Los operadores globales están migrando de velocidades de línea de 100 G a 400 G y 800 G, creando un marcado ciclo alcista para los módulos WSS basados en LCOS que mantienen la integridad de la señal en anchos de banda de canal más amplios. NTT superó recientemente los 100 Tbit/s en 800 km utilizando conversión de banda de longitud de onda ultraextensa, un hito que exige conmutación de longitud de onda de múltiples grados para explotar eficientemente las bandas C + L. [1]NTT Corporation, "Primera Transmisión Óptica de Larga Distancia con Amplificación en Línea del Mundo," group.ntt El operador australiano Telstra se asoció con Ciena para desplegar 400 G en su red troncal, ilustrando cómo las unidades WSS definidas por software reemplazan el parcheo manual y aceleran la puesta en servicio. La convergencia de precios entre la óptica coherente de próxima generación y los transceptores heredados de 100 G refuerza aún más el caso de negocio. Como resultado, el mercado de ROADM WSS gana un ciclo virtuoso: la mayor densidad de tráfico impulsa las actualizaciones de WSS, que a su vez desbloquean capacidad adicional sin necesidad de nuevas construcciones de fibra.

Densificación del Mid-haul y Backhaul de 5 G

Las topologías de RAN distribuida introducen ráfagas de ancho de banda entre unidades centralizadas y distribuidas que los pares estáticos de multiplexor-demultiplexor no pueden satisfacer. Las soluciones de transporte de Ericsson muestran la reasignación de ancho de banda en tiempo real entre sitios de celdas mediante estantes WSS sin color ni dirección, eliminando desplazamientos de técnicos y habilitando segmentos de RAN elásticos. [2]Ericsson, "Soluciones de Fronthaul Óptico," ericsson.com La densificación también impulsa arquitecturas metropolitanas en malla donde los ROADM de múltiples grados mejoran la diversidad de rutas para servicios de misión crítica. Los operadores en Asia-Pacífico, en particular China Mobile y NTT DOCOMO, despliegan WSS de cuadrícula flexible para concentrar servicios diversos de 5 G, FTTH y empresariales en fibra compartida. El crecimiento a corto plazo se acelera por las agresivas tarifas de espectro que obligan a los operadores a extraer más valor por par de fibra.

Construcción de DCI a Escala de Nube

Los hiperescaladores están conectando clústeres de cómputo distribuidos con tuberías de clase terabit para alimentar el entrenamiento de modelos de IA. La hoja de ruta del conmutador de puertos de 1,6 T de Nvidia combina óptica co-empaquetada con nodos WSS programables que dirigen longitudes de onda según la demanda de carga de trabajo. [3]SPIE Europe, "Nvidia Revela Plan para Escalar Fábricas de IA," optics.org Alibaba y Meta adoptan sistemas de línea abiertos donde las hojas WSS de mejor rendimiento interoperan a través de API de OpenConfig para automatizar el aprovisionamiento. La demanda de supercanales de 75 GHz y 150 GHz impulsa la adopción de cuadrícula flexible, mientras que los ganchos de software permiten a los planificadores de red reutilizar el espectro durante los valles nocturnos para el tráfico de replicación. En consecuencia, el mercado de ROADM WSS se beneficia del gasto de capital continuo de los hiperescaladores incluso cuando los ciclos de gasto más amplios de las telecomunicaciones se suavizan.

Iniciativas de Redes Ópticas Abiertas

Los operadores están desagregando los sistemas de línea de las terminales para diversificar proveedores y reducir costes. El programa de ROADM abierto de AT&T y la prueba de concepto de Open APN de NTT confirman que los módulos WSS basados en LCOS de múltiples proveedores pueden ocupar el mismo estante con semántica de gestión uniforme. Esta política alienta a los proveedores especializados a innovar en pérdida de inserción, número de puertos y tiempo de respuesta, aprovechando planos de control comunes. A largo plazo, el movimiento reduce la dependencia de un único proveedor, amplía la demanda direccionable e intensifica la competencia, reduciendo así los precios de venta promedio y estimulando la adopción entre operadores sensibles al coste.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial frente a multiplexores/demultiplexores fijos | -1.8% | Global, afectando particularmente a operadores más pequeños | Corto plazo (≤ 2 años) |

| Complejidad en la interoperabilidad de múltiples proveedores | -1.2% | Mercados de adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Deriva del rendimiento relacionada con la polarización | -0.9% | Global, afectando despliegues de alta capacidad | Largo plazo (≥ 4 años) |

| Riesgo de concentración en la cadena de suministro de obleas LCOS | -1.1% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial frente a Multiplexores/Demultiplexores Fijos

Un nodo ROADM de múltiples grados completamente configurado con dos hojas WSS puede costar entre tres y cinco veces más que un chasis de multiplexor-demultiplexor pasivo de un número de puertos similar. La prima disuade a los operadores regionales con presupuesto limitado incluso cuando los modelos de gastos operativos del ciclo de vida favorecen la automatización. Los proveedores contrarrestan el obstáculo con tarjetas de ranura de pago por crecimiento y licencias de software por suscripción. Los mercados desarrollados, donde las tarifas de mano de obra en campo superan los USD 100 por hora, logran una recuperación más rápida que las regiones con bajos costes laborales. A medida que los volúmenes de fabricación de LCOS aumentan y las densidades de puertos superan 1×32, las curvas de coste del hardware comienzan a intersectarse con las del equipo pasivo heredado, moderando el freno de esta restricción sobre el mercado de ROADM WSS.

Complejidad en la Interoperabilidad de Múltiples Proveedores

Las pilas ópticas desagregadas reemplazan los sistemas llave en mano con componentes de varios proveedores, multiplicando los puntos de integración. Las pruebas de campo revelan brechas de compatibilidad entre el firmware integrado de WSS y los sistemas de línea óptica de terceros que prolongan las pruebas de aceptación. Los primeros adoptantes, como Deutsche Telekom, mitigan el riesgo mediante una exhaustiva certificación en laboratorio y modelos YANG de código abierto, pero los operadores más pequeños carecen de recursos de banco comparables. Los foros de la industria continúan refinando las especificaciones de interoperabilidad, aunque los despliegues prácticos a menudo dependen de la colaboración bilateral entre los equipos de ingeniería de los proveedores. Si bien la curva de aprendizaje se aplana con el tiempo, la complejidad de integración sigue siendo un obstáculo para la adopción generalizada en los próximos dos o tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Conmutación: la precisión de LCOS sostiene el liderazgo

Los diseños basados en LCOS lideraron el tamaño del mercado de ROADM WSS con una participación del 46,43% en 2024 y se proyecta que mantengan el dominio durante el período de pronóstico, respaldados por una pérdida de inserción inferior a 1 dB y velocidades de conmutación inferiores a 10 ms que cumplen con los presupuestos de latencia metropolitana. Las variantes MEMS quedan rezagadas en construcciones de alto número de puertos, pero mantienen relevancia para enlaces sensibles al coste. Las arquitecturas híbridas LCOS-MEMS emergen como plataformas de compromiso que combinan el control de haz de LCOS con la fiabilidad de MEMS, ampliando las aplicaciones direccionables en nodos de acceso compactos.

El riesgo de sustitución permanece contenido porque los circuitos de onda plana basados en fotónica de silicio aún tienen dificultades para igualar el rendimiento de LCOS en insensibilidad a la polarización y control de inclinación espectral. Especialistas en componentes como Santec y Coherent escalan el número de puertos más allá de 1×48 manteniendo la planitud de la banda de guarda de 25 GHz, consolidando aún más las ventajas de LCOS. En consecuencia, la participación del mercado de ROADM WSS de las soluciones LCOS se consolida entre los proveedores con alineación de cristal líquido interna y circuitos integrados de controlador propietarios.

Por Flexibilidad de Canal: la cuadrícula flexible gana impulso

El equipamiento de cuadrícula fija representó el 64,21% del tamaño del mercado de ROADM WSS en 2024 debido a su presencia establecida en las redes troncales DWDM heredadas. No obstante, los nodos de cuadrícula flexible se expanden a una CAGR del 14,23% porque admiten longitudes de onda externas y supercanales de 75 GHz favorecidos por los operadores de nube. Los operadores reportan ganancias del 35% en la utilización del espectro tras cambiar del espaciado fijo de 100 GHz a canales flexibles de 37,5 GHz, validando el beneficio económico.

NeoPhotonics demostró 400 ZR en canales de 75 GHz, probando que las soluciones de cuadrícula flexible mantienen la paridad de rendimiento con canales fijos más amplios mientras duplican el rendimiento de la fibra. A medida que más transceptores de 1,6 T entren en producción en volumen, la demanda de segmentos de espectro flexibles se acelerará, elevando la participación incremental del mercado de ROADM WSS de la cuadrícula flexible en los años posteriores.

Por Aplicación: las redes metropolitanas siguen siendo el pilar fundamental

Los anillos metropolitanos y regionales consumieron el 42,89% del tamaño del mercado de ROADM WSS en 2024, reflejando las densas huellas urbanas y la frecuente rotación de servicios. Los operadores multiservicio explotan la conmutación sin color, sin dirección y sin contención para migrar tráfico T-DM, empresarial y móvil sin recableado disruptivo.

La interconexión de centros de datos, aunque más pequeña hoy en día, es el segmento de más rápido crecimiento gracias al tráfico de clústeres de IA que requiere baja latencia predecible y agrupación dinámica de ancho de banda. La tarjeta de línea 800 G QSFP-DD de Coherent apunta específicamente a estructuras hoja-columna donde los módulos WSS optimizan las rutas redundantes. Las actualizaciones submarinas incorporan ROADM de tres grados que minimizan el número de amplificadores en línea, extendiendo aún más los casos de uso.

Por Usuario Final: las telecomunicaciones mantienen la mayoría, pero los hiperescaladores crecen con fuerza

Los proveedores de servicios de telecomunicaciones tradicionales concentraron el 55,93% de la participación del mercado de ROADM WSS en 2024 porque operan redes de fibra nacionales que necesitan ingeniería espectral automatizada. Los operadores de cable MSO y las redes gubernamentales absorben volúmenes modestos centrados en equipos seguros y robustos.

Sin embargo, los operadores de hiperescala registran la CAGR más rápida del 12,97% a medida que interconectan campus regionales a velocidades de terabit. Molex anticipa un crecimiento de unidades de doble dígito de óptica de alta velocidad dentro de los centros de datos en la nube, lo que implica incrementos paralelos para los nodos WSS desagregados ubicados en los bordes de interconexión. El cambio hacia estructuras listas para IA y API de control abiertas inclina aún más la nueva inversión hacia diseños WSS favorables para los hiperescaladores.

Análisis Geográfico

Asia-Pacífico generó el 38,72% de los ingresos de 2024 del mercado de ROADM WSS y registra una CAGR del 12,81% hasta 2030. Los operadores incumbentes regionales China Mobile y NTT DOCOMO ampliaron la capacidad de la red troncal con ROADM equipados con LCOS que ofrecen adición-extracción sin color en centros provinciales. Proveedores verticalmente integrados como Fujitsu Optical Components y O-Net escalan la producción, reduciendo los plazos de entrega y los costes de destino. Los gobiernos regionales promueven fábricas de fotónica de silicio domésticas, protegiendo las cadenas de suministro de los controles de exportación y garantizando la resiliencia a largo plazo.

América del Norte es el segundo mayor contribuyente, impulsado por los despliegues de los hiperescaladores y la inversión en sistemas de línea abiertos. La adquisición de NeoPhotonics por parte de Lumentum por USD 918 millones otorga a la región un campeón consolidado con diseño LCOS de extremo a extremo, ASIC de controlador y carteras de transceptores. Múltiples proveedores de servicios de Internet adoptan estándares de ROADM abierto orquestados a través de telemetría en tiempo real, fomentando actualizaciones de software rápidas. La Ley CHIPS de los Estados Unidos financia nuevas fábricas fotónicas que diversifican el suministro de LCOS más allá de una única geografía.

Europa favorece los marcos interoperables y los estándares de sostenibilidad que promueven nodos ROADM energéticamente eficientes. Operadores como Orange y Deutsche Telekom pilotan prototipos de WSS de niobato de litio sobre aislante que muestran un 30% menos de pérdida de inserción que las hojas LCOS equivalentes. Los incentivos de política para ecosistemas de múltiples proveedores abren puertas a proveedores de tamaño mediano que adaptan productos a los objetivos de los centros de datos ecológicos.

Panorama Competitivo

El mercado de ROADM WSS está moderadamente consolidado: los cinco principales proveedores controlan aproximadamente el 66% de los ingresos de 2024, aunque los competidores especializados continúan erosionando la participación con diferenciación en nichos. Lumentum escaló la producción de LCOS en un 40% tras la adquisición de NeoPhotonics, otorgándole poder de negociación con los hiperescaladores. Coherent aprovecha el crecimiento epitaxial verticalmente integrado y el ensamblaje de transceptores para capitalizar la óptica de centros de datos de IA, cerrando acuerdos plurianuales con proveedores de nube de los Estados Unidos.

Los proveedores asiáticos Santec, Accelink y O-Net se centran en precios agresivos y variantes personalizadas rápidas, respaldados por circuitos integrados de controlador de origen doméstico. Los actores europeos como HUBER+SUHNER Cube Optics destacan en la multiplexación pasiva ultracompacta que complementa los despliegues de WSS desagregados. Las solicitudes de patentes se orientan hacia la orquestación de longitudes de onda definida por software, la predicción de deterioro basada en IA y la integración co-empaquetada, en lugar de las innovaciones mecánicas heredadas. Los observadores de la industria predicen una consolidación incremental a medida que los proveedores buscan carteras más amplias para atender estrategias ópticas abiertas de extremo a extremo.

Las empresas emergentes como NewPhotonics y Eoptolink persiguen espacios en blanco en torno a las estructuras de transporte de IA, presentando módulos enchufables de 1,6 T y transceptores de fibra multinúcleo que se acoplan estrechamente con las hojas de ruta de WSS de próxima generación. El riesgo de suministro en torno a los controladores de accionamiento de LCOS fomenta la exploración de mecanismos de conmutación alternativos, como el niobato de litio en película delgada y los acopladores selectivos de longitud de onda sintonizables. La intensidad competitiva, por tanto, sigue siendo alta a pesar de la consolidación en los titulares.

Líderes de la Industria de ROADM WSS

Lumentum Holdings Inc.

Coherent Corp. (incl. II-VI Inc.)

Santec Corporation

Molex LLC

Accelink Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mouser comenzó a almacenar los conectores de montaje en campo Quasar OptiX de Molex para la terminación rápida de fibra en exteriores.

- Marzo de 2025: Eoptolink Technology presentó el primer transceptor óptico de 800 G para fibra multinúcleo en OFC 2025, reduciendo el número de fibras en clústeres de IA.

- Marzo de 2025: Furukawa Electric introdujo un amplificador Raman concentrado de banda S que ofrece más de 30 dB de ganancia en 70 nm para extender el alcance espectral.

- Febrero de 2025: Molex pronosticó una adopción acelerada de óptica de alta velocidad para mejorar la densidad de puertos en centros de datos de hiperescala.

Alcance del Informe Global del Mercado de ROADM WSS

| Basada en MEMS |

| Basada en LCOS |

| Cristal Líquido Masivo |

| Circuito de Onda Plana (PLC) |

| WSS de Cuadrícula Fija (50/100 GHz) |

| WSS de Cuadrícula Flexible (≤ 12,5 GHz) |

| Redes Troncales de Larga Distancia |

| Redes Metropolitanas y Regionales |

| Interconexión de Centros de Datos (DCI) |

| Sistemas de Cables Submarinos |

| Proveedores de Servicios de Telecomunicaciones |

| Operadores de Nube e Hiperescala |

| Operadores de Cable MSO |

| Gobierno y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología de Conmutación | Basada en MEMS | ||

| Basada en LCOS | |||

| Cristal Líquido Masivo | |||

| Circuito de Onda Plana (PLC) | |||

| Por Flexibilidad de Canal | WSS de Cuadrícula Fija (50/100 GHz) | ||

| WSS de Cuadrícula Flexible (≤ 12,5 GHz) | |||

| Por Aplicación | Redes Troncales de Larga Distancia | ||

| Redes Metropolitanas y Regionales | |||

| Interconexión de Centros de Datos (DCI) | |||

| Sistemas de Cables Submarinos | |||

| Por Usuario Final | Proveedores de Servicios de Telecomunicaciones | ||

| Operadores de Nube e Hiperescala | |||

| Operadores de Cable MSO | |||

| Gobierno y Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de componentes ROADM WSS?

El mercado está valorado en USD 1,08 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de ROADM WSS?

Se prevé que se expanda a una CAGR del 12,53% entre 2025 y 2030.

¿Qué tecnología de conmutación lidera los envíos globales?

Los módulos WSS basados en LCOS mantuvieron el 46,43% de la participación en 2024 debido a su baja pérdida de inserción y alta precisión de dirección de haz.

¿Por qué los ROADM de cuadrícula flexible están ganando terreno?

Los diseños de cuadrícula flexible permiten a los operadores concentrar servicios de velocidades variadas en segmentos de espectro más estrechos, aumentando la utilización de la fibra y soportando enlaces coherentes de 400 G/800 G.

¿Qué región domina los ingresos?

Asia-Pacífico lidera con el 38,72% de la participación, impulsado por los despliegues de 5 G y las cadenas de suministro de fotónica verticalmente integradas.

¿Quiénes son los actores clave que dan forma al panorama competitivo?

Lumentum, Coherent, Santec, Accelink y O-Net encabezan el mercado, con empresas emergentes como NewPhotonics y Eoptolink introduciendo componentes disruptivos.

Última actualización de la página el: