Tamaño y Cuota del Mercado BYOD

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 152.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 315.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales_Market.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado BYOD por Mordor Intelligence

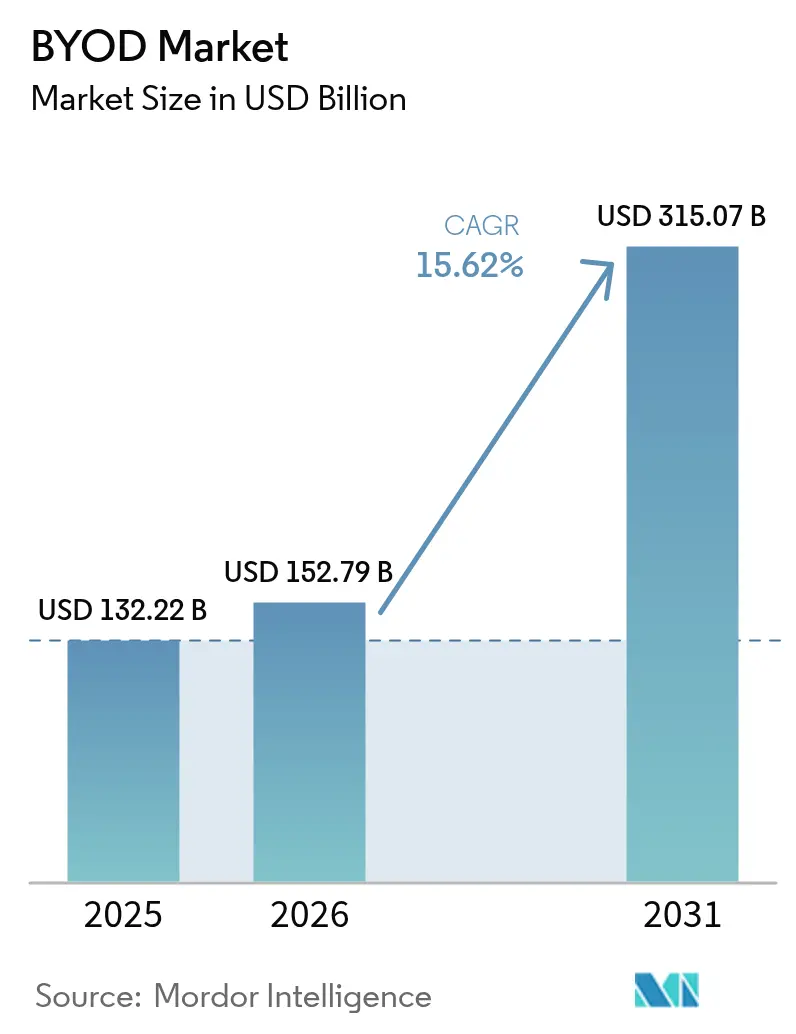

El tamaño del mercado BYOD fue valorado en USD 132,22 mil millones en 2025 y se estima que crecerá desde USD 152,79 mil millones en 2026 hasta alcanzar USD 315,07 mil millones en 2031, a una CAGR del 15,62% durante el período de pronóstico (2026-2031). La demanda se está acelerando a medida que las políticas permanentes de trabajo híbrido impulsan a las empresas a externalizar el CAPEX de dispositivos mientras refuerzan los controles de confianza cero. Las plataformas UEM nativas en la nube que supervisan teléfonos inteligentes, tabletas, laptops y wearables emergentes desde una única consola están reemplazando las implementaciones MDM locales heredadas, permitiendo la aplicación de políticas en tiempo real y la detección de amenazas asistida por IA.[1]Microsoft, "Noticias de Microsoft Intune en Microsoft Ignite 2024," MICROSOFT.COM Al mismo tiempo, los despliegues comerciales de 5G están creando ancho de banda para flujos de trabajo móviles con uso intensivo de datos, habilitando capacidades de IA en el borde que mantienen el procesamiento sensible en los dispositivos personales y alivian las preocupaciones de privacidad de los empleados. En conjunto, estas fuerzas están ampliando las oportunidades de mercado para los proveedores que pueden combinar seguridad centrada en la identidad, análisis granular y modelos de licenciamiento de pago por crecimiento.

Conclusiones Clave del Informe

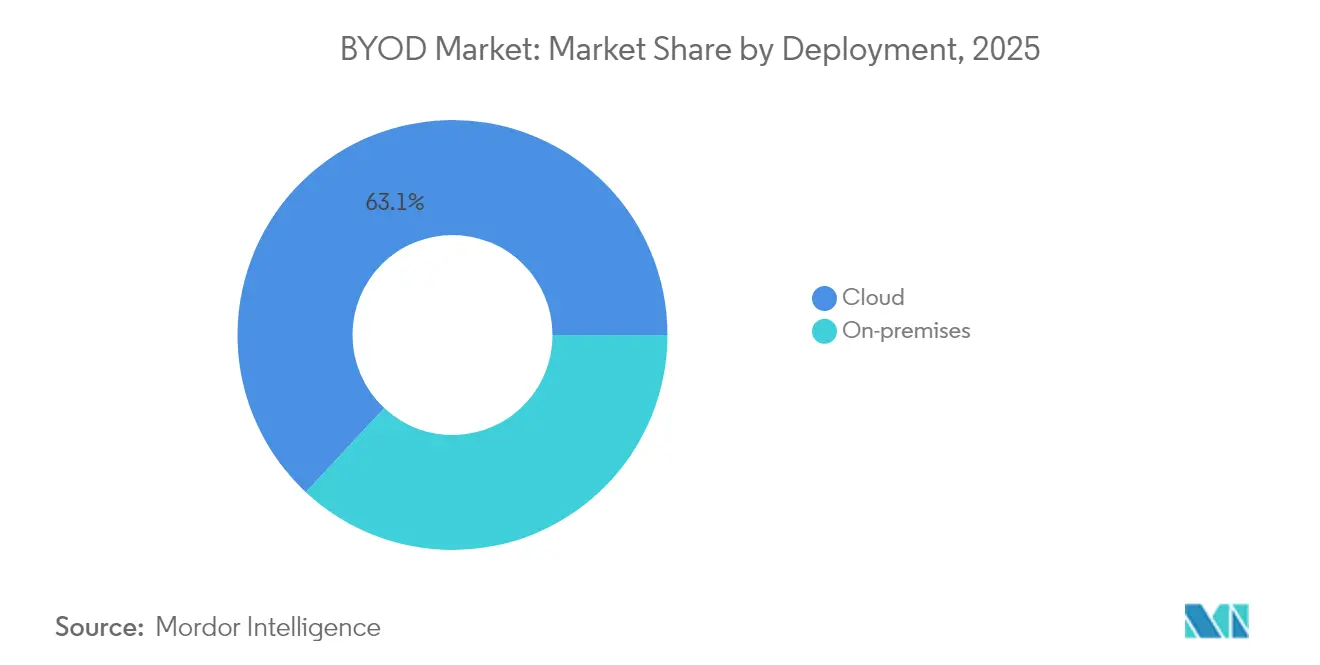

- Por implementación, la nube capturó el 63,05% de la cuota del mercado BYOD en 2025, y el segmento crece a una CAGR del 16,55% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 48,02% de la cuota del mercado BYOD en 2025, mientras que los wearables y otros dispositivos proyectan registrar la CAGR más rápida del 16,12%.

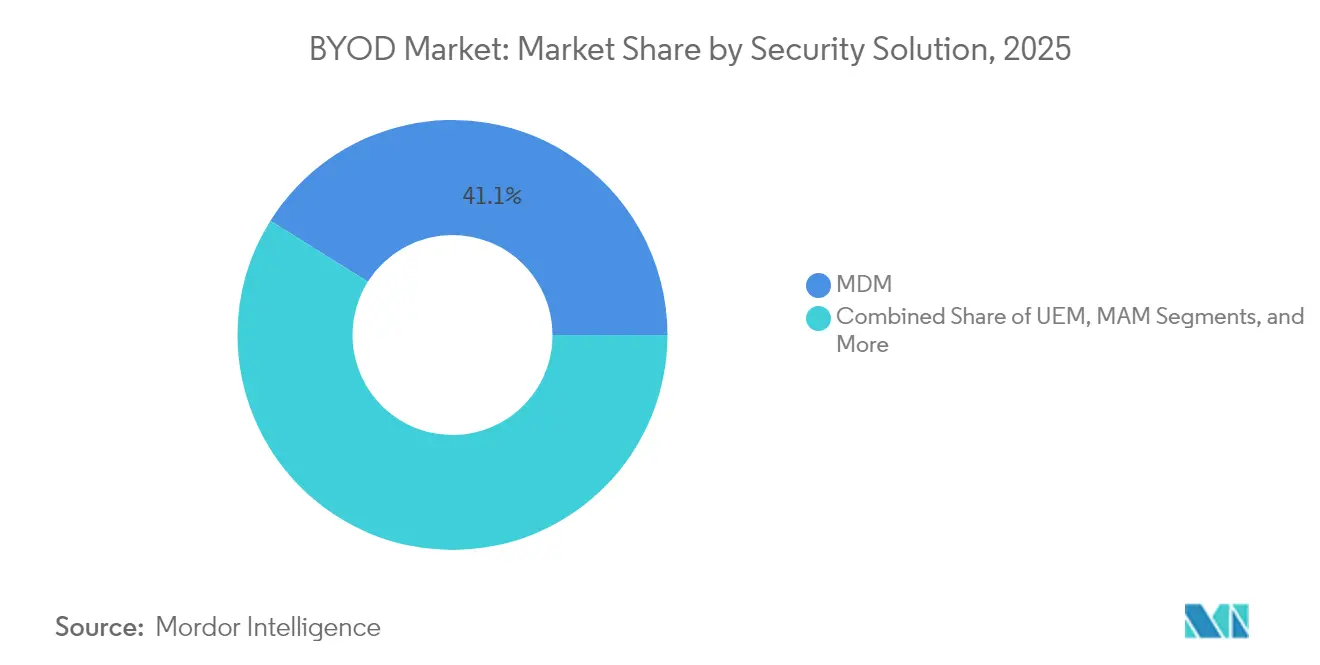

- Por solución de seguridad, MDM representó el 41,08% de la cuota del mercado BYOD en 2025, mientras que UEM proyecta registrar la CAGR más rápida del 16,05%.

- Por tamaño de organización, las grandes empresas representaron el 57,02% de la cuota del mercado BYOD en 2025, mientras que las PyMEs proyectan registrar la CAGR más rápida del 16,20%.

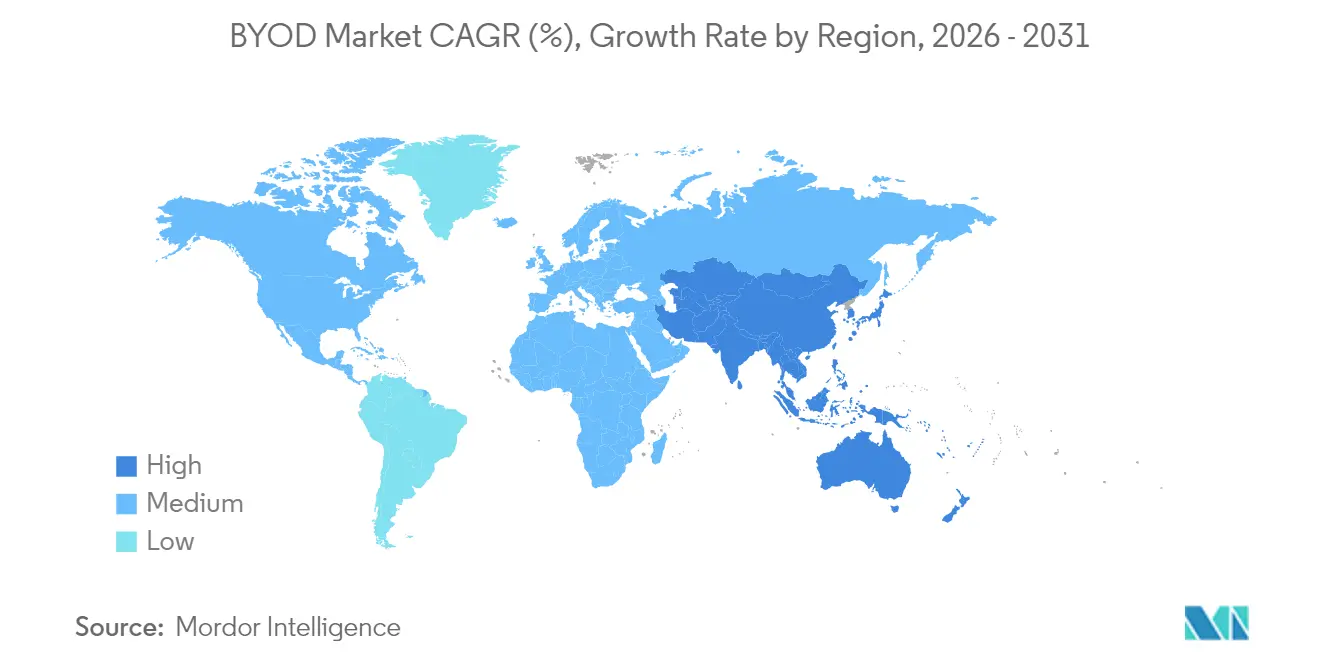

- Por geografía, América del Norte representó el 38,10% del tamaño del mercado BYOD en 2025, mientras que Asia Pacífico proyecta liderar el crecimiento a una CAGR del 16,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado BYOD Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos inteligentes habilitados para 5G | +3.2% | Global, con ganancias tempranas en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Políticas de trabajo híbrido que se vuelven permanentes | +4.1% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| UEM nativa en la nube que reemplaza al MDM heredado | +3.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de seguridad de confianza cero en sectores regulados | +2.9% | Global, concentrado en BFSI, Atención Médica y Gobierno | Largo plazo (≥ 4 años) |

| Presión de contención de costos en presupuestos de TI (externalización del CAPEX de dispositivos) | +1.7% | Global, particularmente PyMEs y verticales sensibles a los costos | Corto plazo (≤ 2 años) |

| IA en el borde en dispositivos personales que habilita flujos de trabajo seguros sin conexión | +0.2% | América del Norte, con expansión hacia Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Dispositivos Inteligentes Habilitados para 5G Acelera la Adopción Empresarial

Las instalaciones comerciales de 5G autónomo en siete naciones de APAC están habilitando la automatización de fábricas de baja latencia, la telemedicina en tiempo casi real y los flujos de trabajo de servicio de campo con uso intensivo de video, todos los cuales funcionan sin problemas en los endpoints de propiedad de los empleados.[2]GSMA, "Economía Móvil de Asia Pacífico 2024," GSMA.COM La GSMA proyecta que el 5G inyectará casi USD 130 mil millones en la economía de APAC para 2030, gran parte de ello vinculado a aplicaciones de fábricas inteligentes y redes eléctricas inteligentes que dependen de la gestión unificada de puntos de conexión. Estas tareas con uso intensivo de datos magnifican la necesidad de orquestación de políticas respaldada por IA que optimice el ancho de banda, clasifique automáticamente el tráfico sensible y aplique el cumplimiento sobre la marcha. Las empresas que adoptan redes 5G privadas están por tanto exigiendo soluciones UEM que combinen la configuración de políticas con conciencia de radio y análisis de comportamiento. Los fabricantes de dispositivos están incorporando simultáneamente motores de inferencia de IA dedicados, lo que permite que la detección de amenazas y la prevención de pérdida de datos se ejecuten localmente, lo que reduce los costos de salida a la nube y mantiene la información personal en el dispositivo de borde.

Las Políticas de Trabajo Híbrido que se Vuelven Permanentes Impulsan la Inversión en UEM

Dos tercios de las multinacionales de EE. UU. y Europa han codificado ahora el trabajo híbrido como modelo operativo permanente. Ese cambio obliga a los equipos de TI a supervisar laptops, tabletas y teléfonos no gestionados muy fuera del perímetro de la red corporativa. Los inquilinos de Intune nativos en la nube crecieron en dos dígitos en 2024, una tendencia impulsada por el aprovisionamiento sin intervención manual que envía bases de seguridad, certificados y conjuntos de aplicaciones antes del primer inicio de sesión. Los análisis en tiempo real que utilizan el Lenguaje de Consulta Kusto proporcionan a los equipos de seguridad telemetría entre dispositivos en segundos. Las funciones de copiloto asistidas por IA clasifican anomalías y recomiendan pasos de mitigación inmediatos, acortando los ciclos de respuesta a incidentes incluso cuando los usuarios se conectan desde banda ancha residencial. El resultado es una reducción mensurable en los tickets de mesa de ayuda y un menor tiempo medio de reparación, lo que respalda los mandatos de los CIO para operaciones de endpoints más eficientes.

UEM Nativa en la Nube que Reemplaza los Sistemas MDM Heredados

Las empresas están dando de baja las pilas MDM locales que tienen dificultades con la cadencia de parches y la heterogeneidad de dispositivos. La migración hacia UEM entregado como SaaS desbloquea lanzamientos rápidos de funciones, automatización impulsada por API y escalado elástico durante los picos estacionales de la fuerza laboral. Microsoft, VMware e IBM reportan cada uno tasas de incorporación crecientes para complementos de identidad y análisis, lo que subraya la preferencia de los compradores por planos de control consolidados. Las plataformas modernas aseguran dispositivos Windows, Android, iOS, macOS y vision-OS en paralelo y proporcionan microtúneles por aplicación para aislar los flujos de datos corporativos. Una API VPP ampliada en los ecosistemas de Apple ha reducido las solicitudes de asignación de licencias de 25.000 a 10 por operación masiva, recortando los tiempos de implementación. Las organizaciones también se benefician de paneles de cumplimiento integrados que mapean la postura de las políticas a los puntos de control ISO y GDPR, reduciendo el esfuerzo de preparación de auditorías.

Mandatos de Seguridad de Confianza Cero en Sectores Regulados

Los sistemas de salud en América del Norte y Europa ahora insisten en la atestación a nivel de dispositivo antes de conceder acceso a los portales de registros de salud electrónicos. Las agencias gubernamentales están siguiendo políticas similares que restringen las funciones de alto privilegio a los endpoints con números de compilación de SO verificados y firmas de antimalware activas. Las instituciones financieras están extendiendo la verificación multifactor agregando biometría conductual que monitorea la cadencia de escritura y los patrones de navegación, marcando anomalías sin interrumpir la productividad. Los copilotos infundidos con IA revisan las solicitudes de elevación de privilegios y sugieren reglas de aprobación que pueden aplicarse automáticamente, agilizando la carga de trabajo administrativa mientras se mantienen registros de auditoría. Tales avances ilustran cómo los marcos de confianza cero se han vuelto fundamentales para los despliegues BYOD a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las primas de ciberseguro vinculadas a endpoints no gestionados | -1.8% | América del Norte y la UE, con efecto secundario en Asia Pacífico | Mediano plazo (2-4 años) |

| Resistencia de los empleados a la privacidad por agentes intrusivos | -1.2% | Global, particularmente en la UE bajo el GDPR | Corto plazo (≤ 2 años) |

| Fragmentación de versiones de SO/firmware en mercados emergentes | -0.9% | Núcleo de Asia Pacífico, con efecto secundario en MEA | Mediano plazo (2-4 años) |

| Inminente consolidación de proveedores tras el acuerdo Broadcom–VMware | -0.7% | Global, con impacto temprano en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Primas de Ciberseguro Vinculadas a Endpoints No Gestionados

Los aseguradores están examinando minuciosamente la higiene de los dispositivos móviles a medida que aumentan los siniestros por ransomware. Las organizaciones con visibilidad insuficiente de los endpoints enfrentan aumentos de primas de hasta el 20%. Los aseguradores exigen cada vez más prueba de monitoreo continuo, cifrado basado en políticas y rutinas de respaldo verificables antes de vincular la cobertura. Los proveedores responden incorporando detección de anomalías mediante aprendizaje automático e informes unificados en dispositivos móviles, de escritorio y máquinas virtuales. Los libros de jugadas automatizados aíslan o borran los dispositivos de alto riesgo, creando evidencia actuarial de mitigación de riesgos. Los paneles de cumplimiento exportan informes de atestación directamente a los aseguradores, reduciendo el papeleo manual y mejorando los resultados de renovación.

Resistencia de los Empleados a la Privacidad por Agentes Intrusivos

Los comités de empresa europeos a menudo vetan la inscripción completa del dispositivo porque expone fotos personales, mensajes y datos de ubicación. Para cumplir con el GDPR y mantener la confianza de los empleados, las empresas están recurriendo a la protección a nivel de aplicación que separa los datos corporativos en zonas de pruebas cifradas sin recopilar telemetría personal. Las funciones de borrado selectivo eliminan únicamente la información empresarial durante la desvinculación, dejando los archivos personales intactos. El procesamiento de IA en el borde limita aún más el movimiento de datos fuera del dispositivo al escanear la actividad maliciosa localmente. Las políticas claras y las instrucciones de usuario transparentes se han convertido en palancas de adopción críticas, demostrando que el diseño que prioriza la privacidad puede coexistir con mandatos de seguridad estrictos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Adopción Rápida de Planos de Control en la Nube

El segmento de nube representó el 63,05% de la cuota del mercado BYOD en 2025 y se proyecta que se expanda a una CAGR del 16,55%. Las organizaciones están migrando cargas de trabajo a plataformas UEM como SaaS que proporcionan análisis en tiempo real, remediación automatizada y herencia de políticas en teléfonos inteligentes, tabletas y laptops de propiedad de los empleados. Las implementaciones locales persisten en laboratorios gubernamentales con espacio de aire y ciertas instalaciones de defensa, pero los gastos de capital, la cadencia de actualización y los requisitos de mano de obra calificada obstaculizan la expansión nueva.

Los ecosistemas nativos en la nube ofrecen entrega continua de funciones, integraciones SOC integradas y controles de acceso granulares basados en roles que facilitan la separación de funciones. El módulo de Análisis Avanzado de Microsoft muestra las tendencias de cumplimiento de dispositivos y sugiere automáticamente reglas de acceso condicional, reforzando las posturas de confianza cero en cuestión de horas. Los kits de herramientas de cumplimiento mapean las configuraciones a los puntos de control ISO 27001 e HIPAA, produciendo artefactos aptos para auditoría bajo demanda. Estos beneficios sustentan el dominio del segmento de implementación y refuerzan la trayectoria a largo plazo del mercado BYOD.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los Endpoints Diversos Amplían la Superficie de Ataque

Los teléfonos, tabletas y laptops siguen siendo el núcleo de productividad diario, pero los wearables y los auriculares XR están entrando rápidamente en flujos de trabajo regulados. Los hospitales prueban gafas inteligentes para la recuperación manos libres de historiales de pacientes, mientras que las fábricas adoptan escáneres de muñeca para agilizar las verificaciones de inventario. Aunque ninguna categoría de wearable individual supera aún una cuota de mercado BYOD de dos dígitos, el crecimiento es el segundo solo después de la adopción de implementación en la nube. Las plataformas UEM ahora admiten la gestión basada en políticas de sensores, cámaras e interfaces de computación espacial, reflejando un perímetro en expansión que aún debe encajar dentro de los marcos de confianza cero.

La cobertura de plataformas en Windows, Android, iOS, macOS y vision-OS subraya el requisito de resolución de problemas y distribución de software entre dispositivos. La orquestación de parches en tiempo real, la congelación remota y la fragmentación selectiva de datos mantienen los flujos de información en cumplimiento incluso cuando los empleados alternan entre dispositivos. A medida que la computación espacial madura, se esperan ganchos de API ampliados que clasifiquen los datos del campo visual y restrinjan la captura de pantalla dentro de entornos regulados.

Por Solución de Seguridad: UEM Desplaza al MDM Independiente

La Gestión de Dispositivos Móviles dominó en su momento. Hoy en día, la gestión unificada de puntos de conexión agrupa las capas de dispositivo, aplicación, identidad y análisis en un único plano de control, reduciendo la proliferación de herramientas y los costos de licenciamiento. Los proveedores exhiben predicción de brechas asistida por IA, biometría conductual para autenticación continua y módulos de gestión de privilegios que autorizan la elevación con límite de tiempo. La integración con proveedores de identidad como Azure Active Directory permite el acceso condicional basado en la puntuación de riesgo del dispositivo y el rol del usuario, automatizando decisiones que antes requerían intervención manual.

Si bien la Gestión de Aplicaciones Móviles sigue siendo popular en los mercados de la UE sensibles a la privacidad, las empresas la ven cada vez más como un complemento en lugar de un sustituto. Los ganchos IAM exponen señales de inicio de sesión a nivel de aplicación, habilitando cambios de política sensibles al contexto que revocan tokens si el dispositivo deja de cumplir. El resultado neto: una estrategia de defensa en capas que mantiene los datos sensibles contenidos sin obstaculizar la experiencia del usuario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Nube Nivela el Campo de Juego para las PyMEs

Las grandes empresas representaron el 57,02% de la cuota del mercado BYOD en 2025 debido a sus grandes parques de dispositivos y maduros programas de seguridad. Sin embargo, las PyMEs registran una CAGR más rápida del 16,20% a medida que las suscripciones SaaS eliminan la necesidad de infraestructura pesada. La inscripción sin intervención manual y los restablecimientos de contraseña de autoservicio aligera los volúmenes del servicio de asistencia de TI, mientras que la facturación por uso se alinea con la fluctuación del número de empleados. Los inquilinos de Intune ahora pueden agrupar dispositivos en el momento de la inscripción, asignando automáticamente aplicaciones y políticas específicas del rol que antes requerían scripts manuales.

Las PyMEs se benefician de plantillas de cumplimiento integradas que cubren la prevención de pérdida de datos y la autenticación multifactor sin personal de seguridad dedicado. Las grandes empresas, mientras tanto, integran la telemetría en los SIEM existentes, aplicando aprendizaje automático para predecir el mal uso de privilegios. En ambos grupos, la orquestación automatizada de parches y los conocimientos curados por IA se destacan como inversiones justificadas por el costo.

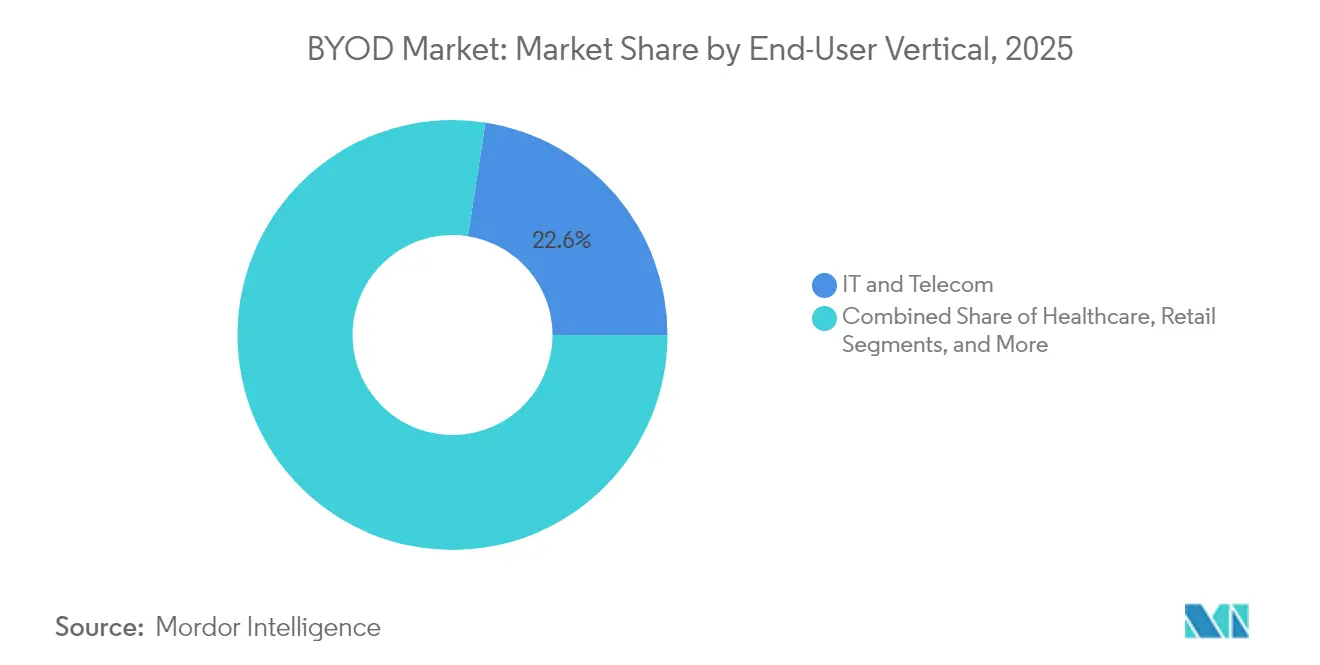

Por Vertical de Usuario Final: Los Sectores Regulados Lideran la Carga

Los proveedores de atención médica exigen controles alineados con HIPAA que cifran la información de salud protegida (PHI), restringen el uso compartido del portapapeles y aplican políticas de contraseñas estrictas. Los hospitales utilizan acceso biométrico más puntuación de riesgo en tiempo real para verificar la identidad del médico antes de permitir ediciones en los registros de salud electrónicos. Las instituciones financieras se enfocan en la autenticación conductual y la autorización continua, aprovechando modelos de aprendizaje automático para detectar actividad fuera de lo habitual. Las agencias gubernamentales despliegan atestación de dispositivos y geocercado para asegurar el acceso a datos sensibles de los ciudadanos.

Los fabricantes aplican aplicaciones de diagnóstico impulsadas por 5G y captura de datos IoT para refinar el mantenimiento predictivo, ampliando los límites de la diversidad de dispositivos a medida que los wearables y los cascos de realidad aumentada ingresan al piso de planta. Los minoristas equipan a los asociados con tabletas de punto de venta móviles que se integran con los sistemas de inventario, simplificando el cumplimiento omnicanal. La expansión transversal subraya la resiliencia del mercado BYOD y su creciente necesidad en flujos de trabajo de conocimiento y operativos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del mercado BYOD del 38,10% de América del Norte se debe a la adopción temprana de mandatos de confianza cero y a la extensa infraestructura en la nube. Las entidades de servicios financieros y atención médica requieren evidencia de cumplimiento continuo, impulsando la adopción de plataformas UEM impulsadas por análisis que inspeccionan cada sesión de dispositivo. Las directivas federales que hacen referencia al NIST 800-207 han institucionalizado aún más la confianza cero como línea de base, obligando incluso a las empresas del mercado medio a actualizar el MDM heredado.

Asia Pacífico es el motor de crecimiento, avanzando a una CAGR del 16,02%. La GSMA proyecta que la economía móvil regional superará el billón de USD en 2030 sobre la base de aplicaciones empresariales habilitadas para 5G. El programa Nación Inteligente de Singapur y las políticas de ciberresiliencia de Australia establecen puntos de referencia que se difunden por los mercados vecinos. Los proveedores con centros de datos localizados y soporte multilingüe tienen una ventaja, dadas las diversas normas de soberanía.

Europa mantiene un impulso constante impulsado por los requisitos de privacidad del GDPR. Los comités de empresa a menudo limitan los derechos de inspección de dispositivos, estimulando la demanda de gestión centrada en aplicaciones y funciones de borrado selectivo que respetan los datos personales. Oriente Medio y África quedan rezagados en cuota pero exhiben un creciente interés a medida que los gobiernos digitalizan los servicios públicos y amplían la cobertura 5G. En todas las regiones, los kits de herramientas de cumplimiento personalizados y la residencia de datos en el país siguen siendo puntos de venta fundamentales.

Panorama Competitivo

El mercado BYOD sigue moderadamente fragmentado incluso a medida que se acelera la consolidación. Microsoft consolida cuota a través de mejoras continuas de Intune, incluidos copilotos de IA que sugieren pasos de remediación y reglas de privilegios. La pendiente desinversión de la división de Computación del Usuario Final de VMware a KKR inyecta incertidumbre, lo que lleva a algunos clientes de Workspace ONE a reevaluar las hojas de ruta del proveedor.[3]VMware, "VMware Nombrada Líder en The Forrester Wave: Gestión Unificada de Puntos de Conexión, T4 2023," VMWARE.COM IBM, Cisco y Samsung Knox invierten en integraciones centradas en la identidad y atestación con raíz en el hardware para profundizar la diferenciación.

Las fusiones y adquisiciones estratégicas se centran en la identidad y el análisis. Microsoft absorbe empresas emergentes de seguridad de nicho para extender la detección conductual y la automatización del cumplimiento. Los competidores responden con API abiertas y asociaciones en el mercado que incorporan capacidades avanzadas en las pilas existentes. A medida que proliferan los endpoints de wearables y XR, los proveedores que puedan ofrecer una aplicación de políticas coherente en arquitecturas de dispositivos no tradicionales obtendrán valoraciones premium.

Líderes de la Industria BYOD

VMware Inc.

IBM Corporation

SAP SE

Ivanti, Inc. (MobileIron)

Citrix Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Microsoft añadió la evaluación impulsada por Copilot de las solicitudes de elevación de privilegios en la Gestión de Privilegios de Endpoints de Intune, automatizando la creación de reglas para aprobaciones futuras.

- Febrero de 2025: KKR cerró la adquisición de la división de Computación del Usuario Final de VMware, encendiendo la reevaluación de plataformas entre los clientes de Workspace ONE.

- Noviembre de 2024: Microsoft lanzó Intune Advanced Analytics con soporte KQL, permitiendo a los administradores ejecutar consultas en tiempo real y activar acciones remotas a partir de los resultados.

- Noviembre de 2024: Microsoft lanzó soporte de protección de aplicaciones para Apple Vision Pro, combinando el Acceso Condicional con la autenticación de Azure Active Directory.

Alcance del Informe del Mercado BYOD Global

Trae tu propio dispositivo (BYOD) es una tendencia tecnológica emergente en la que se anima a los empleados a utilizar sus propios dispositivos para acceder al sistema empresarial y a los datos de la compañía. Hoy en día, muchas personas y organizaciones enfrentan restricciones con las fronteras geográficas y las colaboraciones a larga distancia dentro del equipo. El BYOD logra conectarlos de manera conveniente y permite el acceso a la información requerida. El BYOD presenta nuevas vías para los actores de la industria, impactando positivamente así el crecimiento del mercado durante el período de pronóstico.

El mercado BYOD está segmentado en función de la implementación, los verticales de la industria y la geografía. En función de la implementación, el mercado está segmentado en local y nube. En función de los verticales del usuario final, el mercado está segmentado en comercio minorista, atención médica, gobierno, energía y servicios públicos, automotriz y otros verticales del usuario final. En función de la geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Local |

| Nube |

| Teléfonos Inteligentes |

| Tabletas |

| Laptops |

| Wearables y Otros Endpoints |

| Gestión de Dispositivos Móviles (MDM) |

| Gestión Unificada de Puntos de Conexión (UEM) |

| Gestión de Aplicaciones Móviles (MAM) |

| Gestión de Identidad y Acceso (IAM) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| TI y Telecomunicaciones |

| Atención Médica |

| Gobierno y Sector Público |

| Comercio Minorista |

| BFSI |

| Manufactura y Automotriz |

| Otros Verticales de Usuario Final |

| América del Norte |

| América del Sur |

| Europa |

| Asia Pacífico |

| Oriente Medio y África |

| Por Implementación | Local |

| Nube | |

| Por Tipo de Dispositivo | Teléfonos Inteligentes |

| Tabletas | |

| Laptops | |

| Wearables y Otros Endpoints | |

| Por Solución de Seguridad | Gestión de Dispositivos Móviles (MDM) |

| Gestión Unificada de Puntos de Conexión (UEM) | |

| Gestión de Aplicaciones Móviles (MAM) | |

| Gestión de Identidad y Acceso (IAM) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) | |

| Por Vertical de Usuario Final | TI y Telecomunicaciones |

| Atención Médica | |

| Gobierno y Sector Público | |

| Comercio Minorista | |

| BFSI | |

| Manufactura y Automotriz | |

| Otros Verticales de Usuario Final | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado BYOD en 2026?

El tamaño del mercado BYOD asciende a USD 152,79 mil millones en 2026.

¿Qué CAGR se espera para el BYOD entre 2026 y 2031?

Se proyecta que el mercado crecerá a una CAGR del 15,62% hasta 2031.

¿Qué modelo de implementación lidera en cuota?

La implementación en la nube lidera con una cuota del 63,05%, reflejando la migración hacia UEM basado en SaaS.

¿Qué región se prevé que sea la de más rápido crecimiento?

Se prevé que Asia Pacífico crezca a una CAGR del 16,02% gracias al 5G y los programas de digitalización.

¿Qué está impulsando la adopción de soluciones BYOD por parte de las PyMEs?

Las PyMEs prefieren las plataformas UEM basadas en suscripción que reducen los costos iniciales y automatizan la seguridad.

¿Cómo están influyendo los aseguradores en las prácticas de seguridad BYOD?

Las primas de ciberseguro más elevadas para los dispositivos no gestionados están empujando a las empresas a adoptar el monitoreo continuo de endpoints y la remediación automatizada.

Última actualización de la página el: