Tamaño y Participación del Mercado de InfiniBand

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de InfiniBand por Mordor Intelligence

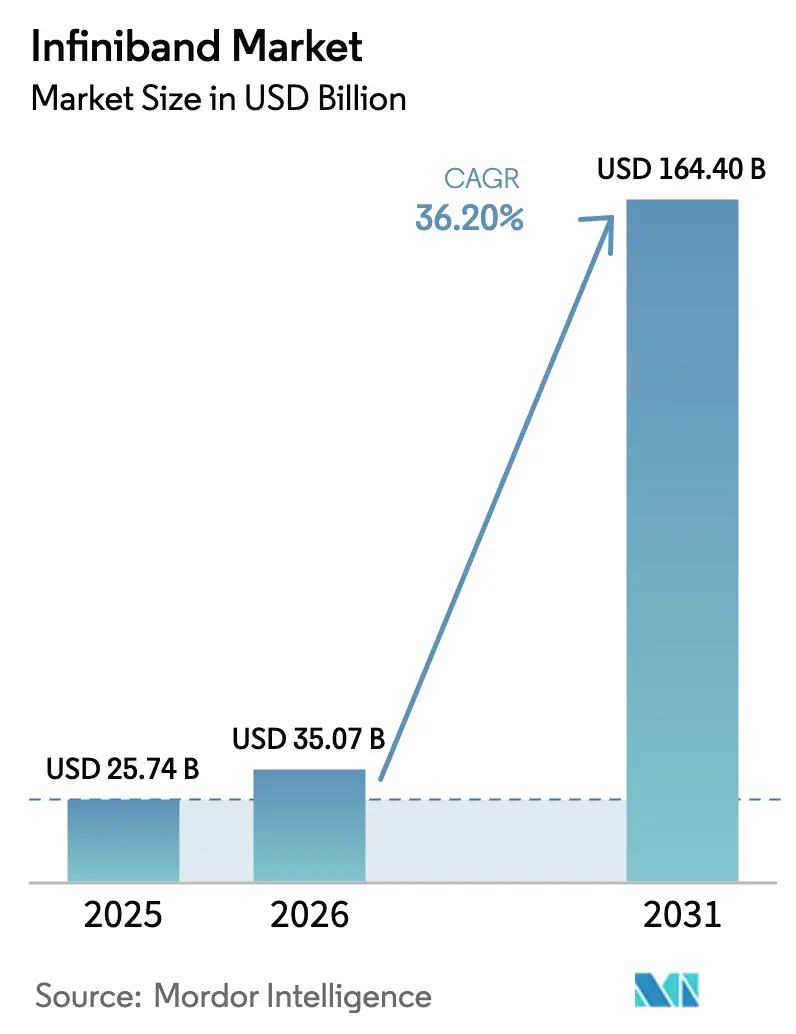

Se espera que el tamaño del Mercado de InfiniBand crezca de USD 25,74 mil millones en 2025 a USD 35,07 mil millones en 2026 y se prevé que alcance USD 164,4 mil millones en 2031 a una CAGR del 36,20% durante 2026-2031.

La demanda se está acelerando porque los clústeres de entrenamiento de IA a hiperescala, los programas nacionales de exaescala y las aplicaciones financieras críticas en cuanto a latencia dependen de tejidos deterministas y sin pérdidas que Ethernet tiene dificultades para igualar. Los continuos saltos de ancho de banda desde los enlaces HDR actuales de 200 Gb/s hacia XDR de 800 Gb/s, y la hoja de ruta NDR 200 de 1,6 Tb/s mantienen al mercado de InfiniBand firmemente alineado con la complejidad de los modelos de lenguaje de gran escala, que aproximadamente duplica el tráfico de GPU a GPU cada 18 meses. Las plataformas en la nube están estandarizando los conmutadores Quantum-2 y Quantum-X800 como "columnas vertebrales de referencia" para los superpods de GPU, brindando a las empresas acceso inmediato a redes de clase supercomputadora. La escasez en la cadena de suministro de transceptores ópticos y el cableado de cobre de conexión directa (DAC) ejerce presión de costos a corto plazo, pero se espera que la integración de fotónica de silicio alivie esos cuellos de botella después de 2026 a medida que los proveedores lleven la óptica co-empaquetada a producción en volumen.

Conclusiones Clave del Informe

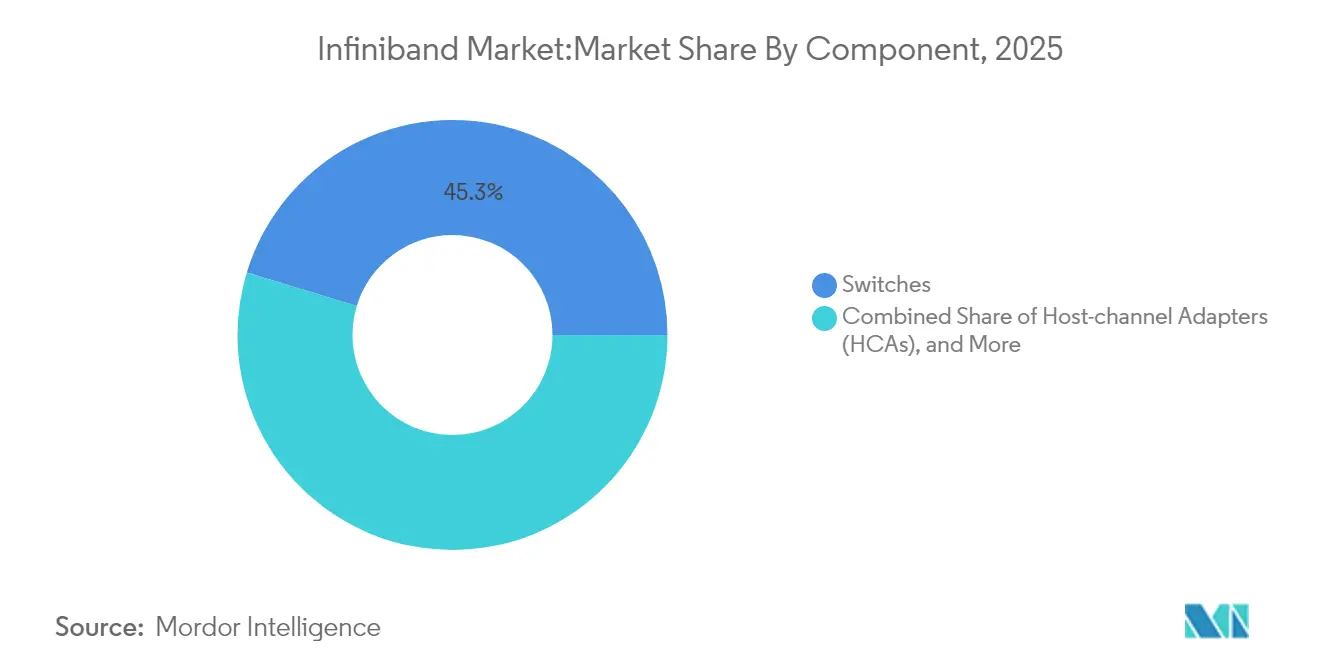

- Por componente, los conmutadores lideraron con una participación de ingresos del 45,30% en 2025; se proyecta que el software y las herramientas de gestión crecerán a una CAGR del 37,10% hasta 2031.

- Por tasa de datos, HDR 200 G concentra el 37,20% del tamaño del mercado de InfiniBand en 2025, mientras que XDR 800 G avanza a una CAGR del 40,70% hasta 2031.

- Por aplicación, la computación de alto rendimiento representó una participación del 51,40% del tamaño del mercado de InfiniBand en 2025, y el entrenamiento de IA/ML se expande a una CAGR del 39,40%.

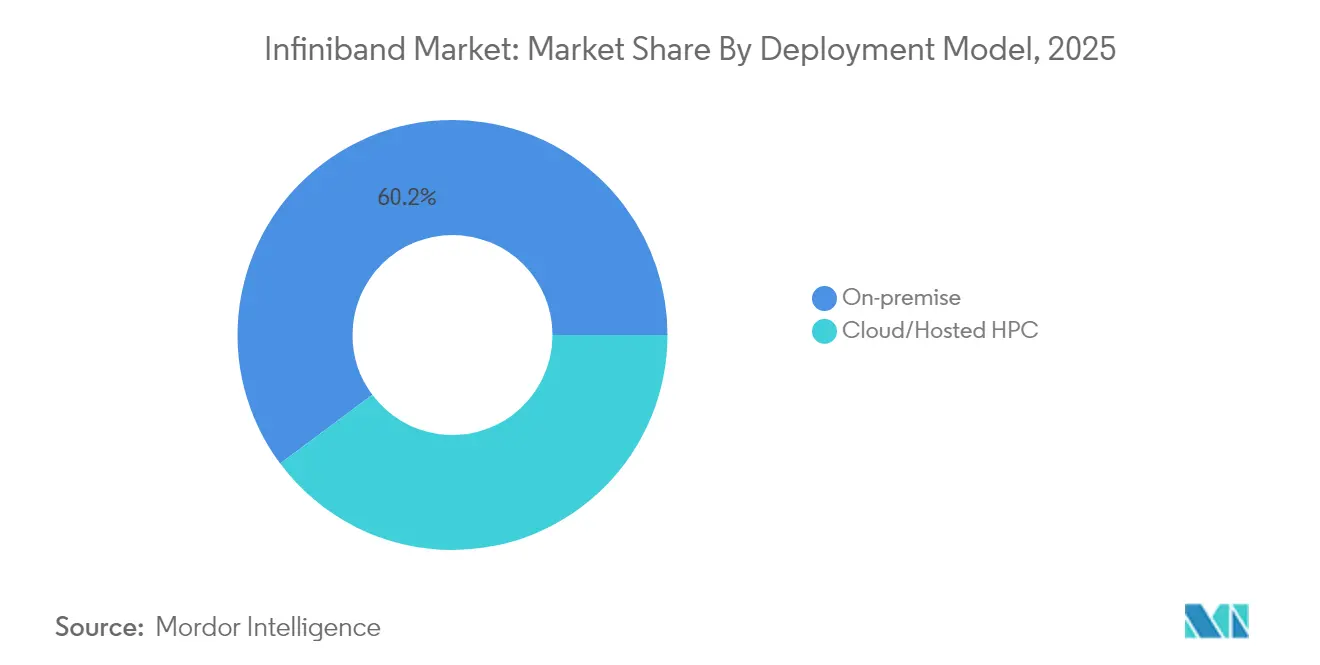

- Por modelo de implementación, los clústeres en las instalaciones mantuvieron el 60,20% de la participación del mercado de InfiniBand en 2025; el HPC en la nube/alojado registra la CAGR proyectada más alta del 37,60%.

- Por industria de usuario final, gobierno y defensa poseía el 25,40% de la participación de ingresos en 2025, mientras que se prevé que los proveedores de servicios en la nube crezcan a una CAGR del 37,70%.

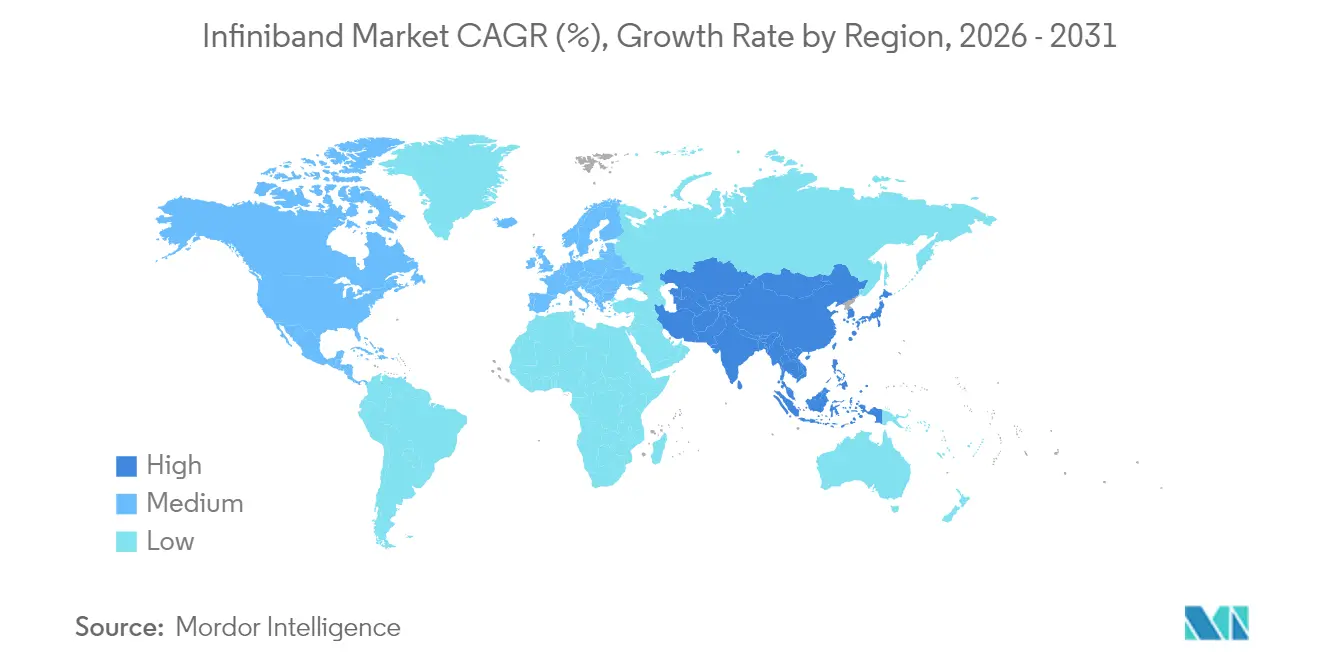

- Por geografía, América del Norte capturó el 38,40% de la participación del mercado de InfiniBand en 2025, mientras que Asia Pacífico registra la CAGR más rápida del 36,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de InfiniBand

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión en las implementaciones de clústeres de IA/LLM | +12.50% | Global (América del Norte y Asia Pacífico lideran) | Corto plazo (≤ 2 años) |

| Programas nacionales de HPC de exaescala | +8.20% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Superpods de GPU en la nube estandarizando en InfiniBand | +7.80% | Hiperescaladores globales | Corto plazo (≤ 2 años) |

| Demanda de análisis financiero de baja latencia | +4.10% | Principales centros financieros mundiales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión en las Implementaciones de Clústeres de IA/LLM

Los clústeres de entrenamiento individuales ahora interconectan decenas de miles de GPU, cada una emitiendo miles de millones de mensajes RDMA por segundo. NVIDIA reveló que sus ingresos por redes han alcanzado USD 10 mil millones anuales, casi todos vinculados a tejidos InfiniBand que impulsan las nubes de IA comerciales. El sistema Colossus de xAI con 100.000 GPU H100 y el próximo superclúster de escala zetta de 131.000 GPU GB200 de Oracle dependen de los conmutadores Quantum-2 para mantener una latencia máxima ajustada de 850 ns en tres niveles de red. Tales implementaciones catalizan compras posteriores de adaptadores de canal de host, transceptores y conjuntos de cables, reforzando un ciclo virtuoso donde las actualizaciones de hardware desencadenan inversiones paralelas en programadores de cargas de trabajo con conocimiento del tejido.

Proliferación de Programas Nacionales de HPC de Exaescala

El sistema El Capitan del Departamento de Energía de los EE. UU. superará los 2 exaflops con InfiniBand de 200 Gb/s, salvaguardando la administración del arsenal nuclear. Los sistemas JUPITER de EUR 250 millones de Europa y Blue Lion de EUR 250 millones de Alemania seleccionaron tejidos Quantum-2 para cumplir con estrictos objetivos de eficiencia energética[1]Comisión Europea, "Adquisición del Sistema de Exaescala JUPITER," ec.europa.eu. El Ministerio de Economía, Comercio e Industria de Japón dedicó JPY 72,5 mil millones (USD 470 millones) a cinco supercomputadoras de IA, cada una estipulando conectividad InfiniBand para reducir el consumo de energía por flop. Los ciclos de adquisición gubernamental abarcan de cinco a ocho años, creando volumen predecible para los fabricantes de conmutadores y protegiendo al mercado de InfiniBand de las fluctuaciones del gasto empresarial a corto plazo.

Superpods de GPU en la Nube Estandarizando en InfiniBand

Microsoft Azure expone máquinas virtuales HBv5, serie HX y ND-H200-v5 sobre InfiniBand nativo de 400 Gb/s, permitiendo a los clientes activar miles de instancias que comparten el mismo tejido de bajo ruido que la supercomputadora Eagle de 14.400 GPU. Oracle, AWS y Google Cloud han anunciado plantillas similares de superpods, codificando InfiniBand como una oferta predeterminada en lugar de premium en las nubes de GPU. El cambio expande el mercado de InfiniBand porque cada nueva construcción regional replica la pila completa de conmutadores, adaptadores, cables, óptica y software, en lugar de depender de actualizaciones incrementales.

Creciente Demanda de Análisis Financiero de Baja Latencia

Los centros de negociación de alta frecuencia miden la ventaja competitiva en microsegundos. Las empresas que implementan InfiniBand reportan latencias de puerto a puerto inferiores a 90 ns, lo que permite ventajas en la ejecución de operaciones de 5-10 µs sobre configuraciones basadas en RoCE. La Bolsa Nacional de Valores de India enruta 19,71 mil millones de transacciones por día en tejidos deterministas diseñados para una disponibilidad de cinco nueves. El comportamiento predecible de las canalizaciones de inferencia de permutas de incumplimiento crediticio y detección de fraude consolida aún más InfiniBand en los centros de datos bancarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y complejidad de implementación | -5.80% | Global (las pymes son las más afectadas) | Corto plazo (≤ 2 años) |

| Rápidos avances en Ultra-Ethernet de 800 G/1,6 T | -4.20% | Pilotos iniciales de hiperescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Complejidad de Implementación

Las implementaciones completas de InfiniBand requieren adaptadores de host especializados, conmutadores de propósito específico, cables de par trenzado de baja asimetría o cables ópticos activos, y suites de gestión de tejido que en conjunto cuestan entre un 30% y un 50% más que las pilas de Ethernet funcionalmente equivalentes. Las organizaciones sin ingenieros de HPC experimentados enfrentan curvas de aprendizaje pronunciadas en diseño de topología, enrutamiento adaptativo y ajuste del control de congestión. Los honorarios de servicios profesionales para grandes implementaciones a menudo equivalen al 12-15% del desembolso en hardware en el primer año, lo que reduce el atractivo para las empresas de nivel medio cuyas cargas de trabajo de IA pueden fluctuar.

Rápidos Avances de Rendimiento en Ultra-Ethernet

El silicio Tomahawk 6 de Broadcom registra un ancho de banda agregado de 102,4 Tb/s y puede gestionar más de 100.000 XPUs bajo el perfil RDMA del Consorcio Ultra Ethernet. La línea Etherlink AI de Arista integra estos chips en redes de clos plegadas que se aproximan a la resiliencia de bloqueo de cabeza de línea de InfiniBand, al tiempo que ofrece herramientas Ethernet familiares[2]Arista Networks, "Hoja de Datos de la Plataforma Etherlink AI," arista.com. A medida que los operadores y los hiperescaladores evalúan los ahorros holísticos en gastos operativos derivados de operaciones de pila única, los proveedores de InfiniBand deben acelerar las hojas de ruta de óptica y la disciplina de precios para preservar su cuota de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Conmutadores Anclan, el Software Acelera

Los conmutadores generaron el 45,30% de los ingresos de 2025, subrayando su papel como piedra angular arquitectónica de cada implementación del mercado de InfiniBand. El tamaño del mercado de InfiniBand para hardware de conmutación alcanzó USD 11,66 mil millones con la adopción de Quantum-2; se expandirá a una CAGR del 33% a medida que los productos XDR de 800 Gb/s y NDR 200 de 1,6 Tb/s escalen. El Quantum-X800 de NVIDIA añade 64×800 Gb/s puertos por ASIC, reduciendo los recuentos de radix, las longitudes de cable y el consumo de energía por terabit. Los avances paralelos en fotónica de silicio prometen una densidad óptica 2× para 2027, aliviando los límites térmicos a nivel de bastidor. En contraste, el software y las herramientas de gestión de tejido crecerán un 37,10% anual hasta 2031 a medida que las empresas automatizan el control de admisión, los niveles de calidad de servicio y la programación con conocimiento de congestión en tejidos de IA multiinquilino. La telemetría integrada, sincronizada en el tiempo con una precisión inferior a 100 ns, se está convirtiendo rápidamente en un requisito previo para el cumplimiento normativo en cargas de trabajo financieras y gubernamentales.

Los componentes de larga cola —adaptadores de canal de host, transceptores y cableado especializado— capturan colectivamente el 31,60% de los ingresos. La inflación del precio del cobre a USD 5,02 por libra en 2024 y los aumentos proyectados del 75% para 2025 ya han elevado los precios de los DAC, empujando a los clientes hacia enlaces ópticos de modo único en distancias de bastidor anteriormente atendidas por cobre. Los proveedores que agrupan óptica, cables y adaptadores con ciclos de actualización de conmutadores están bien posicionados para monetizar las actualizaciones de pila completa, limitando la sustitución de componentes en el mercado gris y reforzando la fidelización del ecosistema.

Por Tasa de Datos: HDR Hoy, XDR Mañana

Los enlaces HDR 200 G mantienen una participación de ingresos del 37,20% en 2025 como la velocidad de trabajo para los clústeres de producción de IA y HPC. Logran un equilibrio pragmático entre el costo por puerto, el alcance del cable y la potencia de la tarjeta de línea, particularmente en las capas de conmutadores de nivel dos y nivel tres. Sin embargo, los carriles XDR 800 G están destinados a superar en envíos a HDR para 2027, creciendo a una CAGR del 40,70% a medida que las GPU de próxima generación y las unidades de procesamiento de datos saturan los tejidos existentes. El tamaño del mercado de InfiniBand asociado con XDR superará los USD 40,8 mil millones para 2031, reflejando los imperativos gemelos de duplicar el ancho de banda de memoria de GPU y reducir a la mitad los tiempos de ciclo de reducción total.

La tecnología NDR 400 G sirve de puente entre las implementaciones actuales y el XDR del futuro, brindando a los operadores una actualización incremental que reutiliza la óptica QSFP112 existente. Los prototipos de investigación ya demuestran óptica co-empaquetada que impulsa 1,6 Tb/s por transceptor a menos de 7 pJ/bit, allanando el camino para NDR 200 en las supercomputadoras de finales de la década. Las instalaciones heredadas SDR/DDR y QDR/FDR permanecen activas en flujos de trabajo científicos de nicho que priorizan la estabilidad del código y el determinismo en tiempo real sobre el rendimiento bruto, pero su contribución a los ingresos ha caído por debajo del 6% y continuará contrayéndose.

Por Aplicación: Raíces en HPC, Motor de Crecimiento de IA

La computación de alto rendimiento retuvo el 51,40% de los ingresos en 2025, prueba de que el modelado meteorológico, la exploración energética y la química computacional siguen anclando muchos presupuestos de cómputo nacionales. La cifra de participación del mercado de InfiniBand equivalió a USD 13,23 mil millones, con sistemas "llave en mano" de un solo bastidor que ofrecen rendimiento a escala de petaflops para laboratorios de investigación de tamaño mediano. El entrenamiento de IA/ML, sin embargo, entregará una CAGR del 39,40%, elevando su participación al 48,80% para 2031 a medida que proliferan las canalizaciones de aprendizaje federado, IA generativa multimodal y aprendizaje por refuerzo.

Las empresas ejecutan cada vez más cargas de trabajo mixtas que combinan CFD, dinámica molecular y entrenamiento de transformadores en tejidos InfiniBand unificados gestionados por programadores nativos de contenedores. BMW utiliza una "fábrica virtual" basada en Omniverse donde las simulaciones fotorrealistas se transmiten entre clústeres de GPU a través de enlaces HDR de 200 Gb/s. Las instituciones financieras extienden el modelo a lotes de inferencia de puntuación de fraude que se ejecutan dentro del mismo tejido, demostrando que el transporte determinista beneficia a diversos dominios algorítmicos.

Por Modelo de Implementación: Control en las Instalaciones versus Flexibilidad en la Nube

Los entornos en las instalaciones capturaron el 60,20% de los ingresos de 2025 porque las agencias gubernamentales, los contratistas de defensa y las empresas farmacéuticas requieren soberanía de datos. Sin embargo, el segmento en la nube/alojado escalará a una CAGR del 37,60% a medida que los hiperescaladores amortizan pedidos de GPU de miles de millones de dólares entre una base de suscriptores global. El tamaño del mercado de InfiniBand destinado a implementaciones en la nube superará los USD 67 mil millones para 2031, impulsado por ofertas de "IA como servicio" donde los clientes alquilan porciones de superpods de 4.096 GPU para sprints de entrenamiento de 24 horas.

Los enfoques híbridos están ganando aceptación: las organizaciones ejecutan cargas de trabajo sensibles en clústeres internos pero escalan a la nube cuando los picos de concurrencia aumentan. Soluciones como Azure Managed Lustre y el almacenamiento en bloque habilitado para RDMA de Oracle integran tejidos en las instalaciones y alojados en espacios de nombres unificados, aunque los arquitectos de seguridad aún lidian con la segmentación de gestión de claves a través de los límites de tenencia.

Por Industria de Usuario Final: Liderazgo Gubernamental, Hipercrecimiento en la Nube

Gobierno y defensa representó el 25,40% de los ingresos de 2025, equivalente a USD 6,54 mil millones, anclado por adquisiciones de la Marina, la Fuerza Aérea y la administración del arsenal nuclear. El sistema Nautilus de la Marina de los EE. UU. alcanzó 8,2 PF/s en enlaces HDR de 200 Gb/s bajo un contrato de USD 35 millones. Los proveedores de servicios en la nube, partiendo de una base más pequeña, superarán a todos los demás segmentos con una CAGR del 37,70%, alcanzando USD 50,2 mil millones para 2031. Su escala impulsa la demanda ascendente de óptica, cables y ASIC de telemetría, comprimiendo las curvas de aprendizaje de los proveedores y acelerando el tiempo de producción en volumen para nuevas velocidades.

Las empresas de ciencias de la vida emplean InfiniBand para el descubrimiento de fármacos de novo, donde los núcleos de dinámica molecular distribuida intercambian gigabytes por paso de tiempo. Los fabricantes de equipos originales del sector automotriz prefieren el transporte determinista para simulaciones de choque de gemelos digitales y análisis térmico de baterías. Los estudios de medios adoptan tejidos XDR para impulsar renderizados de trazado de rayos en tiempo real, reduciendo los ciclos de producción de efectos visuales de grandes producciones.

Análisis Geográfico

América del Norte retuvo el 38,40% de los ingresos globales en 2025. Las masivas inversiones de Microsoft, Meta y el Departamento de Energía de los EE. UU. sembraron redes de múltiples petabits que anclan tanto las nubes de IA comerciales como las supercomputadoras de seguridad nacional. Las casas de negociación de Wall Street superpusieron segmentos InfiniBand de baja latencia sobre los anillos de fibra metropolitana existentes para agilizar el arbitraje a nivel de nanosegundos entre bolsas. Los incentivos federales como los créditos fiscales de la Ley CHIPS y las garantías de préstamos apoyan las fábricas de interconexión óptica nacionales, aislando parcialmente al mercado de InfiniBand de las escaseces de componentes geopolíticamente sensibles.

Asia Pacífico registrará la CAGR más rápida del 36,90% hasta 2031. Los subsidios del Ministerio de Economía, Comercio e Industria de Japón, el programa "Datos del Este-Cómputo del Oeste" de China y los megacentros de datos energéticamente eficientes de Corea del Sur impulsan las curvas de gasto de la región. Los fabricantes de equipos originales locales como NEC y Fujitsu integran InfiniBand en fábricas de IA llave en mano para abordar modelos de localización de idiomas, pilas de conducción autónoma e investigación y desarrollo de procesos de semiconductores. Los esfuerzos de resiliencia de la cadena de suministro regional también estimulan el ensamblaje doméstico de transceptores y cables de cobre activos, estrechando los ciclos de retroalimentación del ecosistema.

Europa muestra un crecimiento saludable de mediados del 30% impulsado por la Empresa Común EuroHPC, que comprometió EUR 400 millones para nuevas supercomputadoras de IA hasta 2027. El Pacto Verde del continente impone estrictos mandatos de efectividad en el uso de energía (PUE), y los conmutadores Quantum-2 logran la mejor eficiencia de su clase con 32 W por puerto de 400 Gb/s, un factor decisivo en varias licitaciones nacionales. Una segunda ola de gasto se origina en los fabricantes de equipos originales del sector automotriz en Alemania y Francia, que aplican tejidos InfiniBand a bancos de prueba de gemelos digitales en tiempo real para líneas de baterías de estado sólido. Las regiones emergentes como Oriente Medio y América del Sur ven implementaciones esporádicas pero estratégicamente significativas vinculadas a iniciativas de IA soberana y modelado de yacimientos de petróleo y gas.

Panorama Competitivo

El mercado de InfiniBand está altamente concentrado en torno a la plataforma de NVIDIA, cuya unidad de redes (anteriormente Mellanox) controla un estimado del 82% de los envíos de puertos. Las familias Quantum-2 y el próximo Quantum-X800 integran enrutamiento adaptativo, control avanzado de congestión y colectivos acelerados por hardware, alineando el ritmo de lanzamiento con cada nueva generación de GPU. El estrecho acoplamiento entre CUDA, NCCL y los motores SHARP en el conmutador permite a NVIDIA ofrecer latencias de extremo a extremo que los competidores tienen dificultades para replicar. Al mismo tiempo, el SDK DOCA de la empresa abstrae la semántica RDMA, permitiendo a los desarrolladores aprovechar los aceleradores sin experiencia en verbos de bajo nivel.

Cornelis Networks desafía este dominio con Omni-Path CN5000, afirmando una latencia de conmutador a conmutador un 35% menor que las configuraciones HDR comparables. Su hoja de ruta apunta a velocidades de 800 Gb/s para 2026, aunque la inercia del ecosistema y la compatibilidad limitada de firmware moderan la adopción a corto plazo. Broadcom, Marvell y Arista lideran el impulso paralelo de Ultra-Ethernet, presionando a los hiperescaladores para que estandaricen en la economía de volumen masivo de Ethernet. Su éxito depende de demostrar un rendimiento igual en cargas de trabajo reales de reducción total, completaciones de incrustaciones y aprendizaje por refuerzo, todas las cuales actualmente favorecen el tejido sin pérdidas de InfiniBand.

Existen oportunidades en espacios en blanco por debajo del nivel de hiperescala, donde las empresas necesitan redes deterministas pero carecen del personal para administrar gestores de subred, claves de partición y políticas de enrutamiento adaptativo. Los proveedores de servicios gestionados agrupan InfiniBand como una suscripción llave en mano —hardware, firmware, monitoreo y acuerdos de nivel de servicio 24×7—, creando ingresos de anualidad que compensan parcialmente la compresión de márgenes de hardware. Los proveedores que ofrezcan características de sistema operativo de red nativas en la nube, telemetría lista para Grafana y corrección automatizada de errores de cable capturarán una cuota desproporcionada de este mercado medio emergente.

Líderes de la Industria de InfiniBand

Intel Corporation

Nvidia Corporation

Oracle Corporation

IBM Corporation

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cornelis Networks presentó la familia CN5000 Omni-Path de 400 Gb/s, anunciando muestras de 800 Gb/s para 2026 y posicionándose para 1,6 Tb/s en 2027.

- Mayo de 2025: NVIDIA presentó NVLink Fusion con socios del ecosistema MediaTek, Marvell y Alchip, ofreciendo 1,8 TB/s por GPU y una integración más profunda entre CPU de terceros y GPU de NVIDIA.

- Mayo de 2025: Oracle comprometió USD 40 mil millones en superchips GB200 de NVIDIA para la infraestructura de OpenAI, consolidando InfiniBand Quantum-2 como su tejido de IA predeterminado.

- Marzo de 2025: El Centro de Datos de IA Stargate comenzó a instalar 64.000 sistemas GB200 interconectados por InfiniBand de 800 Gb/s para servicios de IA de múltiples exaflops.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio, según Mordor Intelligence, dimensiona el mercado global de InfiniBand como todos los ingresos obtenidos de adaptadores de canal de host, conmutadores de propósito específico, cables de cobre u ópticos certificados, y software de gestión que forman un tejido basado en estándares y de baja latencia dentro de clústeres de computación de alto rendimiento y centros de datos de IA.

Excluimos deliberadamente las fibras pasivas en blanco, el silicio Ethernet y el equipo SDR heredado retirado del servicio.

Descripción General de la Segmentación

- Por Componente

- Adaptadores de Canal de Host (HCAs)

- Conmutadores

- Cables y Transceptores

- Software y Herramientas de Gestión

- Por Tasa de Datos

- SDR/DDR

- QDR/FDR

- EDR

- HDR (200 G)

- NDR (400 G)

- XDR (800 G) y Más

- Por Aplicación

- Computación de Alto Rendimiento

- Entrenamiento e Inferencia de IA/ML

- Almacenamiento Empresarial y Bases de Datos

- Servicios Financieros y Negociación de Alta Frecuencia

- Infraestructura de Proveedores de Servicios en la Nube

- Por Modelo de Implementación

- Clústeres en las Instalaciones

- HPC en la Nube/Alojado

- Por Industria de Usuario Final

- Gobierno y Defensa

- Academia y Laboratorios de Investigación

- BFSI

- Manufactura e Ingeniería

- Ciencias de la Vida

- Medios y Entretenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para la investigación primaria, entrevistamos a arquitectos de clústeres de HPC en América del Norte, gestores de programas de exaescala europeos e ingenieros de redes de hiperescaladores asiáticos. Estas discusiones nos ayudaron a verificar los plazos de adopción de NDR-800, las densidades de puertos en el mundo real y los supuestos de erosión de precios antes de la triangulación final.

Investigación Documental

Nos apoyamos en fuentes de nivel uno sin acceso restringido, como la lista Top500 de supercomputadoras, las publicaciones de adquisiciones del Departamento de Energía de los EE. UU., los documentos presupuestarios de EuroHPC, las especificaciones de la Alianza OpenFabrics y los registros aduaneros de Volza para anclar los volúmenes base y los precios de venta típicos.

Además, nuestros analistas recurrieron a D&B Hoovers para los estados financieros de las empresas, a los análisis de patentes de Questel para las señales de la hoja de ruta, y a los informes 10-K de la SEC, junto con cobertura de prensa de reputación, para verificar las afirmaciones de envíos de los proveedores. Las fuentes mencionadas ilustran el alcance; muchas otras apoyaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

En nuestro modelo, una reconstrucción descendente comienza con el gasto global en servidores de HPC e IA, que luego se divide por las tasas de penetración de InfiniBand, los recuentos promedio de puertos por nodo, los ciclos de actualización de clústeres y los patrones de gasto de capital regional. Las verificaciones ascendentes puntuales, los envíos de puertos de conmutadores muestreados, las verificaciones de canal sobre los volúmenes de HCA y los totales de precio de venta promedio × volumen afinan los totales.

Las variables clave incluyen los envíos de servidores de GPU, los presupuestos de programas de exaescala, las curvas de migración de velocidad de puerto y las tendencias de costo de energía en centros de datos. Una regresión multivariante proyecta los valores hasta 2030, mientras que cualquier brecha en los envíos se cierra con triangulaciones de listas de precios y datos de importación regional.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, nuestro equipo contrasta los resultados con los recuentos de puertos del Top500 y los rastreadores de servidores de IDC, investiga los valores atípicos y completa una revisión por pares de dos niveles. Los modelos se actualizan cada año, con actualizaciones intermedias desencadenadas por eventos materiales, garantizando que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de InfiniBand de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances, años de moneda y mapeos de puerto a sistema, sin embargo, aplicamos recuentos de clústeres verificados, densidades de puertos auditadas y una cadencia de actualización anual que protege contra la subestimación y la sobreestimación impulsada por titulares.

Los principales factores de divergencia incluyen algunos editores que incorporan cables pasivos al valor, otros que aplican una tasa de crecimiento uniforme del 40% a cada velocidad de puerto, o que valoran los ingresos de 2023 en dólares de años futuros sin ajustes de depreciación de precios.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 25,74 mil millones (2025) | N/A | |

| USD 18,28 mil millones (2024) | Consultora Global A | Cables excluidos; CAGR uniforme aplicada |

| USD 3,10 mil millones (2024) | Revista de la Industria B | Cuenta solo conmutadores independientes; omite paquetes en la nube |

En conjunto, la comparación muestra que la combinación equilibrada de Mordor de matemáticas de envíos, modelado de tendencias de precios y actualizaciones oportunas ofrece una línea de base confiable rastreable a variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de InfiniBand?

El mercado de InfiniBand genera USD 35,07 mil millones en ingresos en 2026 y está en camino de alcanzar USD 164,4 mil millones para 2031 con una CAGR del 36,20%.

¿Qué región lidera el mercado de InfiniBand hoy?

América del Norte concentra el 38,40% de los ingresos de 2025, impulsado por el gasto en la nube a hiperescala y los programas gubernamentales de exaescala.

¿A qué velocidad se espera que crezcan los enlaces InfiniBand XDR de 800 Gb/s?

Se proyecta que los ingresos de XDR 800 Gb/s se expandan a una CAGR del 40,70%, convirtiéndolos en el segmento de tasa de datos de más rápido crecimiento.

¿Por qué los clústeres de entrenamiento de IA prefieren InfiniBand sobre Ethernet?

InfiniBand garantiza latencia sin pérdidas y por debajo del microsegundo y aceleración colectiva en el conmutador, ambas críticas para la sincronización de gradientes a gran escala en modelos de transformadores.

¿Se está convirtiendo Ethernet en una alternativa viable a InfiniBand?

Las iniciativas de Ultra-Ethernet lideradas por Broadcom y Arista están reduciendo la brecha de latencia, pero la mayoría de los hiperescaladores aún estandarizan InfiniBand para cargas de trabajo de entrenamiento por encima de 4.000 GPU.

¿Qué factor restringe más la adopción generalizada de InfiniBand?

El alto gasto de capital y la necesidad de experiencia especializada en implementación añaden entre un 30% y un 50% de costo en comparación con Ethernet, lo que disuade a muchas pequeñas y medianas empresas.

Última actualización de la página el: