Tamaño y Participación del Mercado de Mainframes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

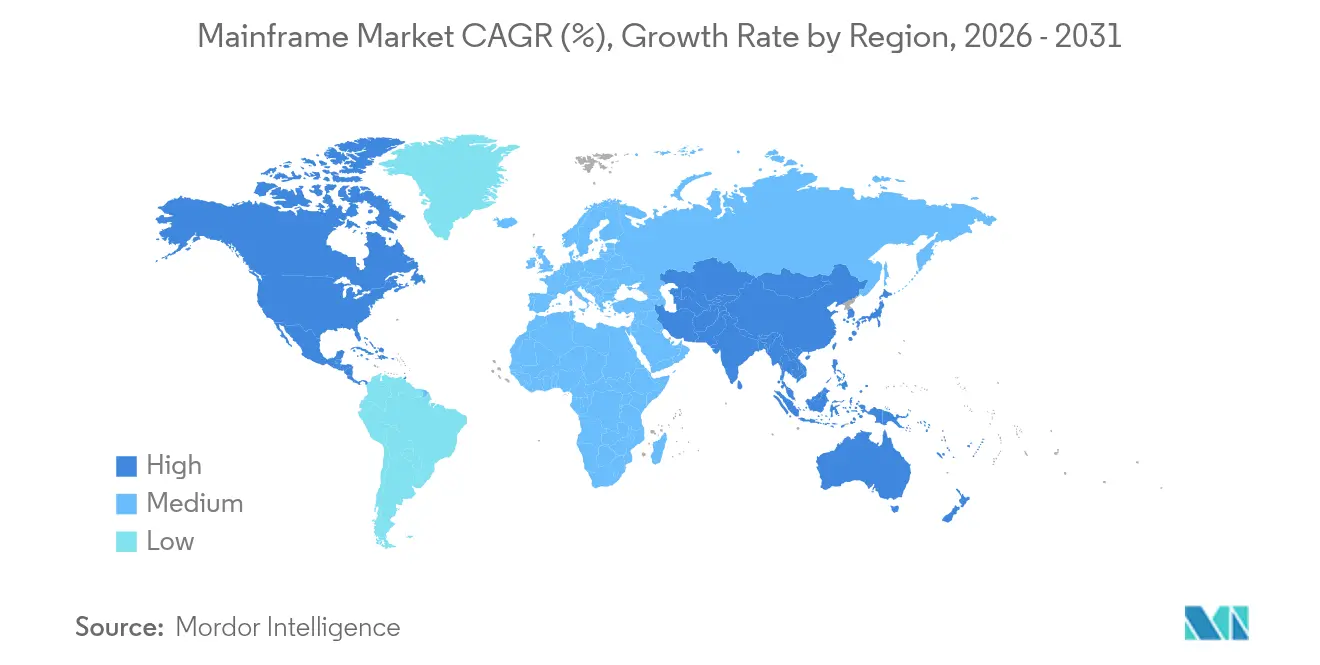

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mainframes por Mordor Intelligence

El tamaño del mercado de mainframes fue valorado en USD 5.330 millones en 2025 y se estima que crecerá desde USD 5.650 millones en 2026 hasta alcanzar USD 7.540 millones en 2031, a una CAGR del 5,95% durante el período de pronóstico (2026-2031). La demanda se mantiene estable porque las grandes empresas continúan dependiendo de los mainframes para la liquidación de pagos en tiempo real, los informes regulatorios y el procesamiento por lotes de alto volumen. El despliegue del cifrado resistente a la computación cuántica en la plataforma z16 y el próximo sistema z17 refuerzan la propuesta de seguridad de la tecnología, mientras que los motores de inferencia de inteligencia artificial integrados en el chip reducen la latencia en el análisis de fraudes. Las estrategias de nube híbrida mantienen los mainframes existentes en su lugar, rodeándolos de servicios en la nube para cargas de trabajo de DevOps y pruebas. Asia Pacífico es la región que crece más rápido a medida que los bancos y las agencias gubernamentales construyen instalaciones de alojamiento soberano para satisfacer las normativas locales de datos y el creciente volumen de pagos digitales.

Conclusiones Clave del Informe

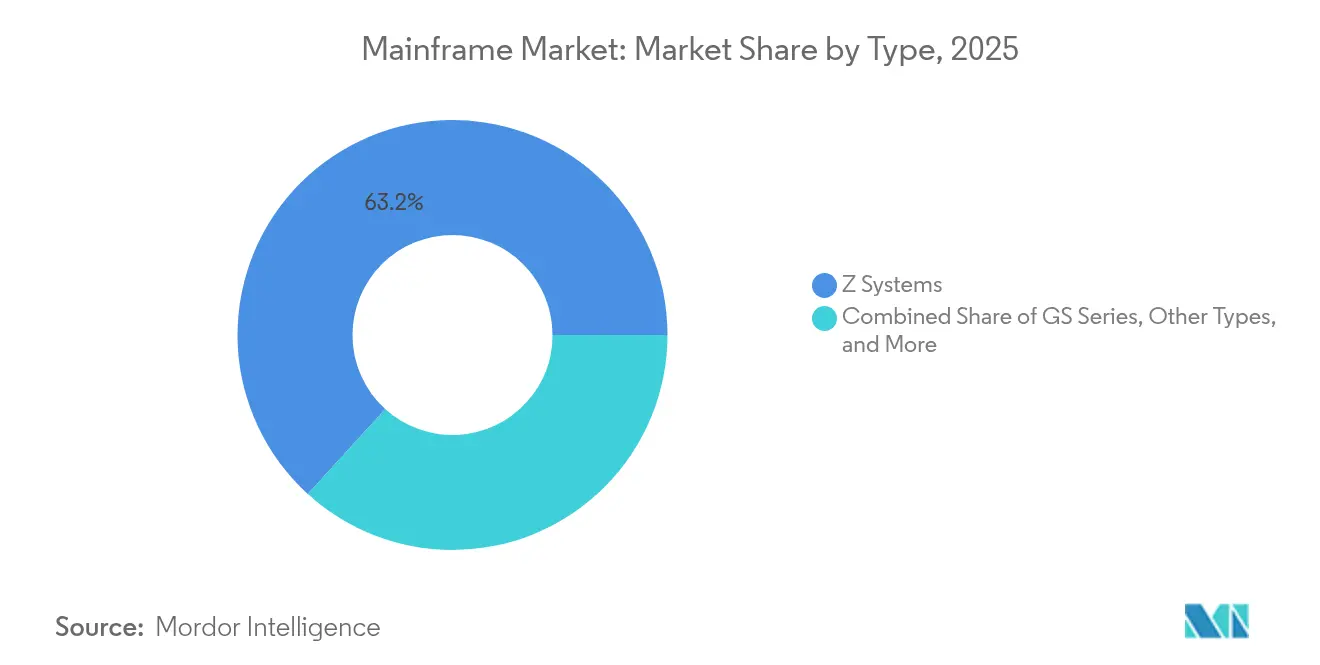

- Por tipo, los Sistemas Z lideraron con el 63,25% de la participación del mercado de mainframes en 2025, mientras que la Serie GS está proyectada para expandirse a una CAGR del 10,12% hasta 2031.

- Por oferta, el hardware representó el 47,35% del tamaño del mercado de mainframes en 2025; los servicios están creciendo a una CAGR del 9,08% hasta 2031.

- Por implementación, las instalaciones locales representaron el 70,20% del mercado de mainframes en 2025, mientras que el Mainframe como Servicio basado en la nube es el modelo de más rápido crecimiento con una CAGR del 11,65%.

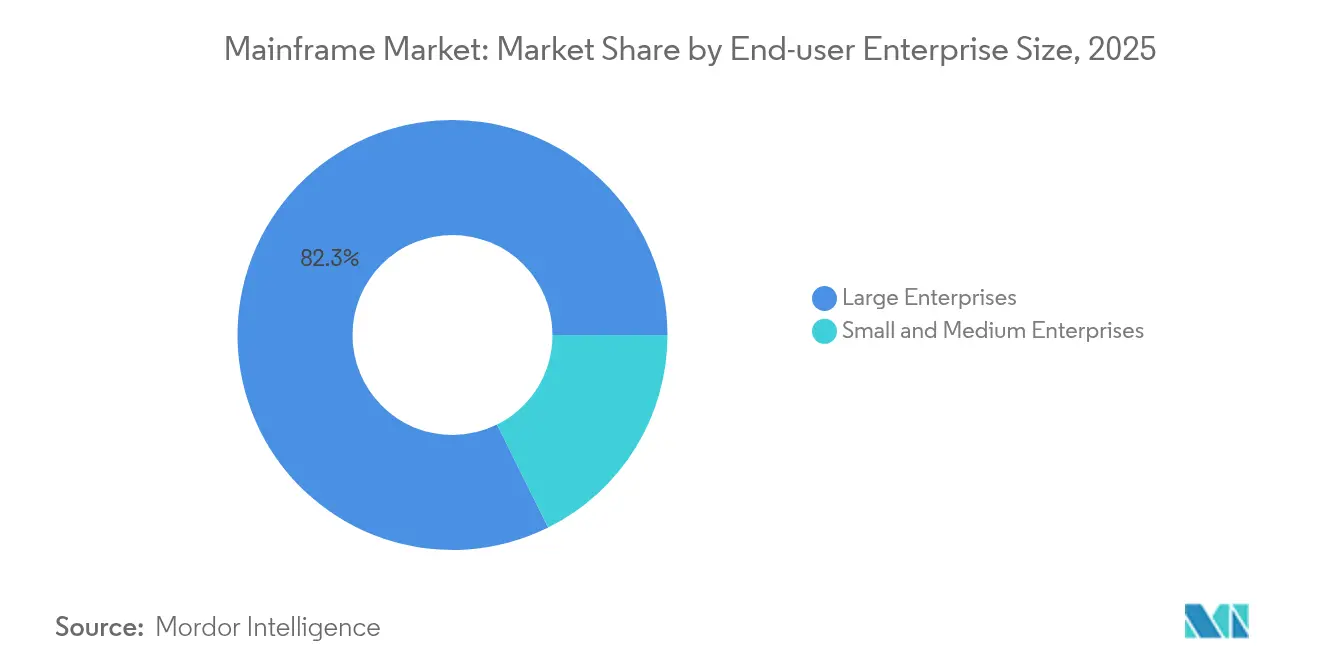

- Por tamaño de empresa del usuario final, las grandes organizaciones controlaron el 82,34% del mercado de mainframes en 2025; el segmento de pequeñas y medianas empresas se está expandiendo a una CAGR del 8,47%.

- Por industria del usuario final, el sector BFSI capturó el 45,60% de la participación del mercado de mainframes en 2025 y el comercio minorista y el comercio electrónico avanza a una CAGR del 10,55% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 40,55% en 2025, mientras que Asia Pacífico muestra el mayor crecimiento con una CAGR del 9,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mainframes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de modernización para cargas de trabajo de inteligencia artificial y nube híbrida | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volumen explosivo de transacciones digitales en tiempo real | +1.8% | Global, con concentración en el sector BFSI | Corto plazo (≤ 2 años) |

| Requisitos de cumplimiento normativo del sector BFSI para cómputo sin tiempo de inactividad | +1.3% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Demanda creciente de motores de criptografía post-cuántica segura | +0.9% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de alojamiento soberano en economías emergentes | +0.7% | Asia-Pacífico, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Crecimiento de Big Data y Analítica | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de modernización para cargas de trabajo de inteligencia artificial y nube híbrida

Los modelos de inteligencia artificial ahora se ejecutan directamente en los mainframes, lo que permite a los bancos realizar puntuaciones de fraude en las transacciones sin exportar datos. Una encuesta de IBM encontró que el 78% de los líderes de TI están integrando inteligencia artificial en las aplicaciones de mainframe [1]Tarquinio Tina, "La IA impulsa la innovación en Mainframes," IBM, ibm.com. El procesador Telum II en el próximo z17 puede manejar un 50% más de operaciones de inferencia que su predecesor, soportando 450.000 millones de inferencias diarias. Las empresas reportan ganancias de eficiencia operativa cercanas al 20% después de consolidar la analítica junto a los datos transaccionales. El enfoque acorta los ciclos de auditoría y fortalece la gobernanza de datos. Estos beneficios alientan a las empresas a actualizar en lugar de retirar los equipos existentes, reforzando el mercado de mainframes.

Volumen explosivo de transacciones digitales en tiempo real

Los mainframes procesan el 90% de la actividad global de tarjetas de crédito y sostienen 1 millón de transacciones por segundo [2]Stowell Meredith, "El Mainframe Moderno: Una Potencia Informática en la Era de la IA," IBM, ibm.com. Con el comercio electrónico B2B proyectado para superar los USD 20 billones en 2027, las necesidades de rendimiento se están disparando. Un banco de Europa Central logró una disponibilidad del 99,99% utilizando una arquitectura de mainframe híbrida, confirmando la resiliencia a escala. La alta disponibilidad hace que los mainframes sean rentables una vez que los recuentos de transacciones aumentan, lo que los mantiene como elemento central en las cámaras de compensación y liquidación de pagos. El incremento ininterrumpido del comercio digital sustenta la demanda a largo plazo en todo el mercado de mainframes.

Requisitos de cumplimiento normativo del sector BFSI para cómputo sin tiempo de inactividad

Regulaciones como la Ley de Resiliencia Operativa Digital de la UE exigen estrictos tiempos de actividad y auditabilidad. Los mainframes ya sustentan más de la mitad de las cargas de trabajo generadoras de ingresos en el 67% de las empresas encuestadas. Las sanciones financieras por tiempo de inactividad están escalando, lo que lleva a los bancos a modernizarse en la plataforma en lugar de migrar a otra. Las cadenas de herramientas modernas ahora exponen API REST y canalizaciones de DevOps, lo que permite lanzamientos de funciones más rápidos sin comprometer la seguridad central. A medida que aumenta la intensidad del cumplimiento normativo, las instituciones con aversión al riesgo profundizan su inversión, impulsando el mercado de mainframes.

Demanda creciente de motores de criptografía post-cuántica segura

Los actores de amenazas están recopilando tráfico cifrado ahora para descifrarlo más tarde con computadoras cuánticas. IBM integró algoritmos post-cuánticos en su z16 y planea capacidad completamente resistente a la computación cuántica en el lanzamiento del z17. Los reguladores financieros en América del Norte instan a una migración temprana a métodos resistentes a la computación cuántica. Las empresas, por tanto, programan actualizaciones de firmware y rotaciones de claves que se alinean con los ciclos de renovación de hardware. Los primeros adoptantes reducen la exposición al riesgo a largo plazo y establecen puntos de referencia para la preparación de auditorías, aumentando la demanda premium dentro del mercado de mainframes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de profesionales con habilidades en mainframes | -1.2% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo total de propiedad frente a alternativas x86 en la nube pública | -0.9% | Global, con mayor impacto en las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Creciente preferencia de los directores de información por compromisos de cómputo ecológico nativo en la nube | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escalabilidad Limitada en Comparación con la Nube | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de profesionales con habilidades en mainframes

El ochenta y nueve por ciento de las empresas consideran los mainframes como críticos, pero tienen dificultades para cubrir puestos de z/OS y COBOL [3]Van Pelt Allison, "La Brecha de Habilidades en Mainframes," Kyndryl, kyndryl.com. La jubilación del personal experimentado podría alcanzar el 30% para 2030, ampliando la brecha de talento. IBM, Broadcom y universidades han formado el Consejo de Habilidades en Mainframes, capacitando a 440 nuevos profesionales a través del Depósito de Habilidades Z. Los proveedores de servicios responden con automatización que ejecuta 10 millones de tareas diarias en nombre de los clientes dxc.com. Aun así, la escasez de mano de obra empuja algunas cargas de trabajo hacia sustitutos en la nube, moderando el crecimiento en el mercado de mainframes.

Alto costo total de propiedad frente a alternativas x86 en la nube pública

Los costos de adquisición y licencias siguen siendo significativos, especialmente para los compradores por primera vez. El análisis de IBM muestra que los mainframes manejan el 72% del trabajo transaccional pero consumen solo el 8% de los presupuestos de TI, pero el capital inicial actúa como una barrera. Las ofertas de Mainframe como Servicio abordan este obstáculo, creciendo un 5% anualmente a medida que las empresas alquilan capacidad sin comprar hardware. Las pequeñas y medianas empresas aún perciben una brecha de precios frente a la nube x86, lo que impulsa la migración selectiva de funciones no esenciales. La presión de costos, por tanto, recorta la expansión a corto plazo incluso cuando las cargas de trabajo de misión crítica persisten en las instalaciones locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Sistemas Z Desafiado por el Crecimiento de la Serie GS

Los Sistemas Z mantuvieron el 63,25% de la participación del mercado de mainframes en 2025, reafirmando su papel como la opción predeterminada para la banca de alto rendimiento y las cargas de trabajo de los gobiernos nacionales. El z16 de IBM ejecuta cifrado post-cuántico y ofrece mayor IOPS por vatio, manteniendo la plataforma atractiva para usos intensivos en datos. El tamaño del mercado de mainframes vinculado a la Serie GS está proyectado para crecer a una CAGR del 10,12% gracias a una combinación favorable de precio-rendimiento que atrae a minoristas y fabricantes.

Los clientes de la Serie GS aprovechan los núcleos configurables y los precios de entrada más bajos para lograr tiempos de respuesta inferiores a un segundo en la planificación logística. Las mejoras de PCIe y la Unidad de Procesamiento de Datos distribuidas en ambas familias simplifican la integración de la nube híbrida. Aunque los sistemas heredados de nicho siguen operativos en algunas plantas, las hojas de ruta de modernización convergen cada vez más en los Sistemas Z o en la Serie GS, concentrando el enfoque de los proveedores y agudizando la diferenciación dentro del mercado de mainframes.

Por Oferta: Los Servicios se Disparan mientras el Hardware Mantiene los Cimientos

El hardware representó el 47,35% del tamaño del mercado de mainframes en 2025, reflejando los continuos ciclos de renovación a medida que las organizaciones instalan chips preparados para la inteligencia artificial. IBM asignó USD 30.000 millones para avanzar en la producción de hardware de mainframes y computación cuántica, señalando un compromiso a largo plazo.

Los ingresos por servicios se están expandiendo un 9,08% anual a medida que las empresas externalizan la administración y la modernización. DXC gestiona 1,1 millones de MIPS y aplica automatización de procesos robóticos a las tareas rutinarias, aliviando la escasez de habilidades. El software sigue siendo vital para los complementos de DevOps y las utilidades de conversión de código que agilizan la adyacencia a la nube. Estas actualizaciones entre capas mantienen al mercado de mainframes posicionado como una propuesta de pila completa en lugar de un nicho exclusivo de hardware.

Por Implementación: Resiliencia Local en Medio de la Aceleración de la Nube

Las instalaciones locales representaron el 70,20% del mercado de mainframes en 2025 debido al control regulatorio sobre los activos físicos en la banca y la defensa. La legislación de alojamiento soberano en Oriente Medio y Asia refuerza aún más la residencia local de datos, lo que lleva a la construcción de nuevas instalaciones con energía y refrigeración redundantes.

El Mainframe como Servicio basado en la nube está creciendo a una CAGR del 11,65% a medida que los paquetes de suscripción reducen el desembolso de capital y acortan la incorporación. El noventa y seis por ciento de las empresas siguen modelos híbridos, manteniendo el 36% de las cargas de trabajo fuera del equipo mientras retienen los núcleos de misión crítica en el mainframe. Las cadenas de herramientas en la nube conectadas a través de API seguras permiten ciclos de prueba rápidos, creando una vía de acceso para la modernización incremental en todo el mercado de mainframes.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran mientras las Pequeñas y Medianas Empresas se Aceleran

Las grandes corporaciones generaron el 82,34% de los ingresos de 2025, reflejando volúmenes de transacciones que requieren un rendimiento sostenido y latencia inferior a un segundo. Para los bancos globales, los mainframes procesan la mitad de los flujos de ingresos anuales, consolidando su estatus estratégico.

Las pequeñas y medianas empresas están creciendo a una CAGR del 8,47%, ayudadas por modelos de pago por uso y consolas de gestión más sencillas. Los minoristas y las empresas fintech regionales adoptan paquetes de mainframes personalizados que se ajustan a presupuestos de capital más ajustados. A medida que las amenazas de ciberseguridad se intensifican, las empresas más pequeñas ven el cifrado post-cuántico como un diferenciador, incorporándolas al mercado de mainframes antes de lo que los ciclos anteriores sugerían.

Por Industria del Usuario Final: Dominio del Sector BFSI en Medio de la Aceleración Digital del Comercio Minorista

El sector BFSI controló el 45,60% del mercado de mainframes en 2025. El ochenta por ciento de los bancos planea modernizar el código COBOL existente mediante refactorización asistida por inteligencia artificial en lugar de migrar a x86, lo que reduce el riesgo de integración.

Las actividades de comercio minorista y comercio electrónico están creciendo un 10,55% anualmente. Las ventas flash y los eventos de pico generan picos de cómputo que los mainframes absorben sin déficits de capacidad. Las entidades gubernamentales mantienen los servicios a los ciudadanos en mainframes para sistemas de pensiones, impuestos y defensa, mientras que el sector sanitario los utiliza para el procesamiento de reclamaciones y los registros electrónicos de salud. Los segmentos de manufactura y telecomunicaciones completan la demanda con la programación de la cadena de suministro y la gestión del inventario de red, manteniendo el mercado de mainframes diversificado entre sectores.

Análisis Geográfico

América del Norte mantuvo el 40,55% del mercado de mainframes en 2025, anclada por grandes redes de pago y agencias federales. La inversión doméstica de USD 150.000 millones de IBM durante cinco años incluye USD 30.000 millones destinados al hardware de mainframes, garantizando la profundidad de la cadena de suministro y la investigación y el desarrollo de próxima generación. La claridad regulatoria en torno a los estándares resistentes a la computación cuántica atrae un gasto continuo en plataformas en servicios financieros y gobierno.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,35% hasta 2031. Los megabancos japoneses actualizan a plataformas z16 mientras que los fondos de jubilación australianos integran conjuntos de datos de mainframes con analítica en la nube pública. La hoja de ruta de infraestructura pública digital de India y las normas de banca abierta de Indonesia amplifican los recuentos de transacciones, expandiendo el tamaño del mercado de mainframes direccionable en las economías emergentes. Los mandatos de alojamiento soberano en Arabia Saudita y el Consejo de Cooperación del Golfo en general impulsan la construcción de nuevos centros de datos con mainframes en el sitio para cumplir con las leyes de residencia de datos.

Europa registra renovaciones estables a pesar de los vientos en contra macroeconómicos. Los bancos en Alemania y los países nórdicos migran a marcos híbridos que interconectan aplicaciones z/OS con clústeres de Kubernetes. Una brecha de habilidades del 28% impulsa la dependencia de proveedores de servicios gestionados con sede en Francia, España y el Reino Unido. El impulso del continente hacia el cómputo ecológico favorece los chips de alta eficiencia energética, lo que lleva a los usuarios a cambiar los equipos más antiguos por modelos z16 que consumen menos energía por transacción.

Panorama Competitivo

IBM sigue siendo el proveedor ancla, enviando las líneas de Sistemas Z y LinuxONE e integrando criptografía resistente a la computación cuántica. Su plan de gasto plurianual refuerza la resiliencia de la cadena de suministro y muestra la intención de fusionar los motores de inferencia de inteligencia artificial con las canalizaciones de transacciones. Broadcom profundiza los vínculos del ecosistema a través del Soporte Empresarial sin costo para Zowe que facilita el DevOps en el mainframe.

Kyndryl, DXC Technology y Atos amplían las carteras de servicios gestionados para cubrir las brechas de habilidades. DXC automatiza 10 millones de tareas de mainframe diariamente, liberando al personal para proyectos de modernización. Rocket Software lanza herramientas de inspección de código que convierten programas heredados en bibliotecas nativas de la nube con un mínimo de reelaboración.

Las nubes de hiperescala añaden tensión competitiva. Microsoft, AWS y Google posicionan suites de refactorización que replican patrones de carga de trabajo en x86 mientras se asocian con IBM para la orquestación híbrida. Las necesidades de seguridad, latencia y cumplimiento normativo, no obstante, mantienen las cargas de trabajo centrales en el mainframe, garantizando una demanda sostenida y precios estables dentro del mercado de mainframes.

Líderes de la Industria de Mainframes

IBM Corporation

Fujitsu Limited

BMC Software

Unisys Corporation

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IBM anunció el próximo mainframe z17 con el procesador Telum II y capacidades completamente resistentes a la computación cuántica.

- Abril de 2025: IBM comprometió USD 150.000 millones para sus operaciones en Estados Unidos, destinando USD 30.000 millones para hardware de mainframes y computación cuántica.

- Marzo de 2025: Kyndryl y Google Cloud lanzaron el Programa Acelerador de Modernización de Mainframes con Inteligencia Artificial Generativa para simplificar la migración de aplicaciones.

- Enero de 2025: BMC actualizó su cartera AMI, añadiendo funciones de inteligencia artificial que automatizan el ajuste del rendimiento y el equilibrio de cargas de trabajo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de mainframes como sistemas informáticos de alto rendimiento recién enviados, construidos en torno al multiprocesamiento simétrico y la partición lógica segura que sostienen cargas de trabajo de transacciones de misión crítica para la banca, el sector público y los centros de datos de grandes minoristas. El valor medido cubre el chasis principal, el sistema operativo nativo y el firmware incluido vendido en la primera instalación.

Exclusión del alcance: Los servicios de modernización de sistemas heredados, los servidores de gama media y los dispositivos de virtualización x86 están fuera del alcance actual.

Descripción General de la Segmentación

- Por Tipo

- Sistemas Z

- Serie GS

- Otros Tipos

- Por Oferta

- Hardware

- Software

- Servicios

- Por Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria del Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Comercio Minorista y Comercio Electrónico

- Sanidad

- Manufactura

- Otras Industrias del Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de soluciones de mainframes, responsables de adquisiciones en bancos de primer nivel e integradores de sistemas regionales en América del Norte, Europa y Asia Pacífico. Las conversaciones validaron las estimaciones de envíos, los precios de venta promedio y las ratios emergentes de suscripción de Mainframe como Servicio, y luego llenaron las brechas en los ciclos de retiro y los desencadenantes de actualización.

Investigación Documental

Comenzamos con fuentes públicas como los datos comerciales del Censo de los Estados Unidos, la Agencia de Promoción de la Tecnología de la Información de Japón, las estadísticas de la Autoridad Bancaria Europea y los registros aduaneros globales que rastrean los flujos de hardware. Los portales de la industria como SHARE Inc. y las revistas revisadas por pares de IEEE proporcionaron tendencias de carga de trabajo, mientras que los informes anuales 10-K de las empresas y las presentaciones para inversores aclararon los ingresos por segmento. Conjuntos de datos de pago seleccionados, en particular D&B Hoovers para las divisiones financieras de los proveedores y Dow Jones Factiva para las noticias de acuerdos, anclaron las señales del lado de la oferta. Estos ejemplos son ilustrativos; muchos otros repositorios informaron nuestra investigación documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los ingresos de los fabricantes y las estadísticas de exportación-importación en envíos de unidades, que luego se multiplican por precios de venta promedio calibrados. Verificaciones ascendentes selectivas, auditorías de base instalada muestreadas y revisiones de inventario de canales, anclan los totales antes de los ajustes. Las variables clave incluyen los MIPS trimestrales enviados, la participación de los contratos de Mainframe como Servicio, los volúmenes regionales de pagos digitales, el gasto en cumplimiento normativo del sector BFSI y las tasas de migración a la nube. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios; los coeficientes de las ecuaciones se someten a pruebas de estrés con el consenso de la investigación primaria para mantener bajo control la desviación a largo plazo. Cuando surgen brechas ascendentes, la interpolación sigue los puntos de referencia verificados más cercanos en lugar de rellenos basados únicamente en suposiciones.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías, verificaciones de varianza contra indicadores de capacidad independientes y una revisión de pares de analistas en dos pasos. El conjunto de datos se actualiza cada año, con actualizaciones intermedias desencadenadas por lanzamientos materiales de proveedores o cambios regulatorios, lo que garantiza que los clientes siempre reciban la perspectiva más reciente.

Por Qué la Línea de Base de Mainframes de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas seleccionan diferentes alcances de servicio, deflactores de precios y cadencias de actualización. Al anclar los envíos de sistemas físicos y los precios de venta promedio verificados antes de superponer los ingresos de modernización, Mordor minimiza los dobles recuentos ocultos.

Los principales impulsores de las brechas incluyen: algunos estudios incorporan completamente los servicios de modernización en el valor del hardware, otros ignoran las suscripciones de Mainframe como Servicio, varios aplican tipos de cambio estáticos y muchos se actualizan con menos frecuencia que la cadencia anual de Mordor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 5.330 millones (2025) | ||

| USD 8.390 millones (2025) | Consultora Global A | Combina servicios de modernización y contratos de soporte con los totales de hardware |

| USD 3.610 millones (2025) | Revista Especializada B | Cuenta solo las ventas de chasis físicos, excluye el Mainframe como Servicio y las licencias de actualización |

| USD 2.700 millones (2024) | Empresa de Datos de la Industria C | Utiliza una muestra limitada de proveedores y tipos de cambio promedio de un solo año |

En resumen, la selección disciplinada del alcance, el modelado de doble vía y las actualizaciones anuales de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables observables y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de mainframes entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 5,95%, alcanzando USD 7.540 millones en 2031.

¿Qué región crecerá más rápido en el mercado de mainframes durante el período de pronóstico?

Se proyecta que Asia Pacífico avance a una CAGR del 9,35% a medida que los bancos y los gobiernos invierten en instalaciones de alojamiento soberano.

¿Por qué las organizaciones mantienen los mainframes en lugar de migrar completamente a la nube?

Los mainframes ofrecen un rendimiento de transacciones incomparable, seguridad resistente a la computación cuántica y una disponibilidad del 99,99%, que siguen siendo difíciles de replicar en la infraestructura de nube de uso general.

¿Cómo se están abordando las escaseces de habilidades en las operaciones de mainframes?

Los proveedores y las universidades ejecutan capacitación específica, mientras que los proveedores de servicios como DXC y Kyndryl automatizan las tareas rutinarias y ofrecen servicios de mainframes gestionados.

¿Qué papel desempeña la criptografía post-cuántica en las actualizaciones de mainframes?

Los nuevos modelos de la serie z integran algoritmos resistentes a la computación cuántica, lo que permite a las empresas proteger los datos contra futuras amenazas de descifrado habilitadas por la computación cuántica.

¿Pueden las pequeñas y medianas empresas permitirse las capacidades de los mainframes?

Sí, las suscripciones de Mainframe como Servicio permiten a las pequeñas y medianas empresas alquilar capacidad de cómputo segura sin grandes compras iniciales de hardware, apoyando casos de uso como los picos de pago minorista y el cumplimiento normativo en el sector fintech.

Última actualización de la página el: